1

BAB I

PENDAHULUAN

1.1 Latar Belakang

BPR Irian Sentosa adalah salah satu BPR di Indonesia yang berpusat di Jayapura, dimana sampai dengan akhir tahun 2013, BPR Irian Sentosa memiliki 6 kantor cabang dan 2 kantor kas yang tersebar di daerah Papua, dan salah satunya adalah BPR Irian Sentosa Cabang Timika.

Kredit adalah salah satu usaha utama yang dijalankan oleh BPR Irian Sentosa Cabang Timika. Dengan semakin banyaknya perbankan di Timika, menuntut BPR Irian Sentosa untuk lebih berhati-hati dalam proses pemberian kredit, sehingga diharapkan usaha yang dijalankan senantiasa berada dalam jalur yang sehat. Pada prakteknya, tunggakan kredit adalah salah satu kendala yang sering dihadapi oleh bank, dimana debitur yang sudah diberikan kredit memiliki masalah dalam proses pengembalian kredit dalam bentuk angsuran bulanan.

Tunggakan kredit terutama yang tergolong kredit bermasalah harus ditangani sedini mungkin, agar tidak berdampak lebih buruk terhadap keberlangsungan usaha perbankan. Damayanti (2011) menyatakan bahwa secara umum kredit bermasalah adalah kredit yang dapat menimbulkan persoalan, bukan hanya terhadap bank selaku lembaga pemberi kredit, tetapi juga terhadap nasabah penerima kredit, karena itu bagaimanapun juga kredit ini harus diselesaikan dengan berbagai cara. Setiap kredit macet (bad debt) merupakan kredit bermasalah (problem loan), tetapi setiap kredit bermasalah belum tentu kredit macet, karena mungkin saja kredit tersebut bermasalah tetapi sama sekali belum macet. Jadi kredit bermasalah masih bisa diselesaikan, jika ditangani dengan baik dan tetap, dan oleh petugas atau pejabat bank yang benar-benar memiliki kemampuan dan pengalaman.

Mengingat demikian pentingnya kegiatan perkreditan bagi perbankan, dimana kegagalan yang terjadi pada perkreditan dapat mengakibatkan bank tersebut tidak sehat. Pencabutan ijin usaha yang dilanjutkan dengan likuidasi atas 16 (enam belas) buah bank pada tanggal 1 November 1997 (yang kemudian berlanjut terhadap sejumlah bank hingga tahun-tahun berikutnya) disebabakan oleh banyaknya kredit bermasalah (NPL) yang sangat sulit diselesaikan. Hal tersebut dipicu pula oleh pelaggaran atas ketentuan-ketentuan/rambu-rambu perkreditan yang ditetapkan oleh Bank Indonesia. Ke-16 bank tersebut diantaranya adalah Bank Harapan Sentosa, Bank Guna Internasional, Bank Andromeda, Bank Astra Raya, Sejahtera Bank Umum, Bank Dwipa, Bank Kosagraha Pinaesaan, Bank Mataram Dhanarta, Bank Amrico, Bank Pacific, Bank Industri, dan Bank Majapahit Raya (Oktavina, 2009).

Penanganan kredit bermasalah dapat dilakukan dengan melakukan penagihan terhadap debitur yang memiliki tunggakan. Pengambilan keputusan yang tepat oleh pejabat bank yang memiliki kemampuan dan pengalaman mengenai hal ini diperlukan, agar penagihan dapat dilakukan dengan benar dan berdasarkan prioritas yang tepat.

Tunggakan kredit merupakan salah satu komponen yang dapat berpengaruh terhadap tingkat kesehatan bank, karena berkaitan dengan NPL (Non Performing Loan), dimana NPL merupakan salah satu bagian dalam CAMEL (Capital, Asset Quality, Management, Earnings dan Liquidity) yaitu pada bagian

Asset Quality. Menurut Setyorini (2013), CAMEL adalah faktor-faktor yang digunakan untuk mengukur tingkat kesehatan bank. Dimana untuk mengukur tingkat kesehatan bank, diperlukan analisa terhadap rasio-rasio keuangan serta manajemen bank.

Perhitungan rasio NPL adalah sebagai berikut (Bank Indonesia, 2001):

NPL = Kredit bermasalah (1.1)

Keterangan:

Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet.

Menurut Masruri (2006), perhitungan rasio NPL adalah penjumlahan antara kredit kurang lancar (KL), kredit diragukan (D) dan kredit macet (M) dibagi total kredit yang diberikan.

- KL (kurang lancar) adalah merupakan nilai total kredit yang diberikan / bakidebet dari semua debitur yang tergolong dalam kredit kurang lancar. - D (diragukan) adalah merupakan nilai total kredit yang diberikan / bakidebet

dari semua debitur yang tergolong dalam kredit diragukan.

- M (macet) adalah merupakan nilai total kredit yang diberikan / bakidebet dari semua debitur yang tergolong dalam kredit macet.

- Total kredit yang diberikan adalah merupakan total dari keseluruhan bakidebet.

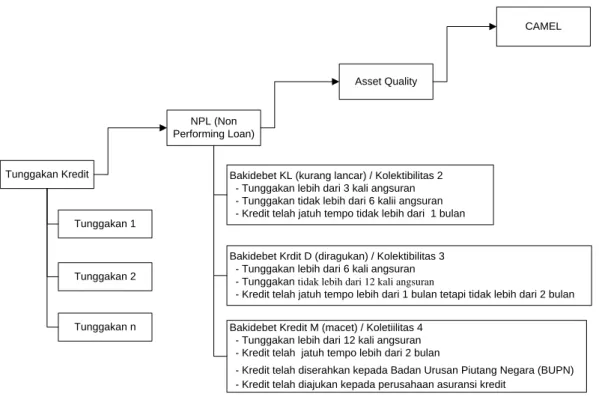

Hubungan antara tunggakan dan NPL dapat dilihat pada gambar 1.1.

Tunggakan Kredit

NPL (Non Performing Loan)

Asset Quality

CAMEL

Bakidebet KL (kurang lancar) / Kolektibilitas 2 - Tunggakan lebih dari 3 kali angsuran - Tunggakan tidak lebih dari 6 kalii angsuran - Kredit telah jatuh tempo tidak lebih dari 1 bulan

Bakidebet Krdit D (diragukan) / Kolektibilitas 3 - Tunggakan lebih dari 6 kali angsuran - Tunggakan tidak lebih dari 12 kali angsuran

- Kredit telah jatuh tempo lebih dari 1 bulan tetapi tidak lebih dari 2 bulan

Bakidebet Kredit M (macet) / Koletiilitas 4 - Tunggakan lebih dari 12 kali angsuran - Kredit telah jatuh tempo lebih dari 2 bulan

- Kredit telah diserahkan kepada Badan Urusan Piutang Negara (BUPN) - Kredit telah diajukan kepada perusahaan asuransi kredit

Tunggakan 1

Tunggakan 2

Tunggakan n

Rasio NPL menunjukkan persentase kualitas dari kredit yang telah disalurkan oleh bank, dimana jika NPL melebihi 5% maka Bank dinilai memiliki potensi kesulitan yang membahayakan usahanya (Bank Indonesia, 2013).

Setiap harinya pegawai bank yang bertugas untuk melakukan penagihan tunggakan kredit adalah Credit Problem Officer (CPO), dan prioritas debitur-debitur mana saja yang perlu untuk dilakukan penagihan dilakukan dengan melihat beberapa faktor, yaitu kolektibilitas, bakidebet, kali tunggakan, jumlah tunggakan, jenis tunggakan, plafond, jangka waktu dan jenis kredit. Debitur yang menjadi prioritas untuk dilakukan penagihan adalah debitur yang dinilai memiliki tunggakan yang paling mempengaruhi tingginya nilai persentase NPL.

Pengambilan keputusan terhadap prioritas debitur yang memiliki tunggakan yang perlu untuk dilakukan penagihan yang dilakukan oleh Kepala Seksi Kredit masih dilakukan secara manual, dimana data tunggakan yang digunakan sebagai acuan penagihan tunggakan hanya dilakukan penyortiran menggunakan Microsoft Excel, sehingga untuk membantu proses pengambilan keputusan tersebut, penelitian ini dilakukan dengan tujuan untuk membangun suatu sistem yang dapat memberikan prioritas keputusan terkait debitur-debitur mana saja yang perlu untuk dilakukan penagihan terlebih dahulu dengan informasi yang lebih tepat.

Metode yang digunakan dalam penelitian ini adalah metode AHP

(Analytical Hierarchy Process) dan metode TOPSIS (Technique for Other Preference by Similarity to Ideal Solution). Metode AHP digunakan untuk mencari bobot variabel kriteria, scoring data kolektibilitas, scoring data jenis tunggakan, dan scoring data jenis kredit, sedangkan metode TOPSIS digunakan untuk menentukan nilai akhir dan perangkingan.

Metode TOPSIS dipilih karena TOPSIS menggunakan prinsip bahwa alternatif yang terpilih harus mempunyai jarak terdekat dengan solusi ideal positif dan terjauh dari solusi ideal negatif. Penggabungan metode AHP dan TOPSIS bertujuan untuk meningkatkan performansi dari metode TOPSIS, oleh

karena persoalan penggunaan metode TOPSIS adalah memerlukan bobot awal untuk pengolahan data selanjutnya. Metode AHP dipilih karena AHP membandingkan antar dua variabel kriteria, sehingga resiko ketidaktepatan dalam pembobotan pada metode TOPSIS berkurang dengan penggunaan metode AHP.

1.2 Rumusan Masalah

Permasalahan yang akan diselesaikan melalui penelitian ini adalah bagaimana membangun sistem pendukung keputusan serta menerapkan metode AHP dan metode TOPSIS, sehingga diharapkan dapat membantu kepala seksi kredit dalam proses pengambilan keputusan terkait dengan penentuan prioritas penagihan tunggakan kredit dengan informasi yang lebih tepat.

1.3 Batasan Masalah

Adapun batasan masalah dalam melakukan penelitian ini adalah:

a. Data yang digunakan dalam penelitian ini adalah data tunggakan kredit BPR Irian Sentosa Cabang Timika bulan Januari 2014.

b. Sasaran pengguna SPK ini adalah kepala seksi kredit BPR Irian Sentosa Cabang Timika.

1.4 Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah membuat SPK dan mengimplementasikan metode AHP-TOPSIS dalam membantu memberikan alternatif pilihan prioritas penagihan tunggakan kredit pada BPR Irian Sentosa Cabang Timika.

Melalui penelitian ini diharapkan dapat memberikan manfaat yaitu:

a. Dapat membantu Kepala Seksi Kredit BPR Irian Sentosa Cabang Timika dalam mengambil keputusan berhubungan dengan prioritas penagihan tunggakan kredit.

b. Memberikan kontribusi ilmiah dalam bidang perbankan, khususnya dalam penagihan tunggakan kredit.

1.5 Keaslian Penelitian

Penelitian yang membahas tentang Sistem Pendukung Keputusan menggunakan metode AHP dan TOPSIS sudah banyak digunakan, berdasarkan referensi dan kajian pustaka, penelitian yang diajukan sebagai tesis S2 Ilmu Komputer Universitas Gajah Mada Yogyakarta mengenai SPK penentuan prioritas penagihan tunggakan kredit belum pernah dilakukan.

1.6 Metode Penelitian

Kegiatan-kegiatan yang akan dilakukan dalam pembuatan sistem ini adalah: 1. Akuisisi Pengetahuan

a. Studi Literatur: mempelajari literatur-literatur berhubungan dengan penelitian yang dilakukan yaitu berhubungan dengan SPK, AHP, TOPSIS, dan perturan perbankan terkait dengan penagihan tunggakan kredit. Literatur diperoleh dari berbagai sumber antara lain dari jurnal ilmiah, laporan penelitian, buku, dan sumber lainnya yang memiliki hubungan dengan penelitian yang dilakukan.

b. Wawancara: melakukan wawancara dengan pegawai instansi terkait yaitu dengan bapak Jerald Oroh, S.Ik sebagai Kepala Seksi Kredit BPR Irian Sentosa Cabang Timika

2. Analisis Kebutuhan

Melakukan analisa terhadap data-data variabel kriteria yang digunakan untuk proses yang akan digunakan dalam perancangan sistem.

3. Perancangan Sistem

Setelah melakukan berbagai metode penelitian seperti studi kepustakaan dan analisa sistem, selanjutnya adalah tahapan yang berfokus pada desain sistem yang akan dibangun yang meliputi: perancangan model, rancangan UML (Unified Modeling Language) yang terdiri dari: Use Case Diagram, Class

Diaram dan Activity Diagram, rancangan basis data dan rancangan antarmuka aplikasi.

4. Implementasi

Tahapan ini adalah tahapan untuk menterjemahkan deskripsi perancangan menggunakan tools (bahasa pemrograman). Bahasa pemrograman yang akan digunakan untuk membangun sistem dalam penelitian ini adalah bahasa pemrograman Java.

5. Pengujian

Pada tahap ini dilakukan pengujian terhadap sistem yang telah dikembangkan dengan data riil dari BPR Irian Sentosa Timika terkait dengan data tunggakan kredit, dan apakah alternatif keputusan yang dihasilkan sudah sesuai dengan hasil yang diharapkan oleh Kepala Seksi Kredit BPR Irian Sentosa Cabang Timika. Keberhasilan dari sistem pendukung keputusan yang dibuat dapat diukur melalui pengecekan secara manual antara hasil dari sistem yang dibuat dengan hasil perhitungan manual melalui Microsoft Excel. Apabila nilai yang dikeluarkan oleh sistem tidak sesuai dengan hasil perhitungan manual, maka pengecekan akan dilakukan pada program yang dibuat, dimana proses pengecekan akan dilakukan terus sampai hasil yang dikeluarkan oleh sistem dan hasil perhitungan manual sudah sesuai.

1.7 Sistematika Penulisan

Penulisan tesis ini terbagi dalam 7 (tujuh) bab, dimana melalui sistematika penulisan dapat memberikan gambaran dari setiap bab yang ada pada penulisan ini.

BAB I Pendahuluan

Berisi uraian secara singkat mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan dan manfaat penelitian, keaslian penelitian, metode penelitian dan sistematika penulisan. BAB II Tinjauan Pustaka

Bab ini membahas uraian tentang hasil penelitian sebelumnya sebagai referensi dalam penelitian ini.

BAB III Landasan Teori

Berisi uraian tentang teori dasar yang berkaitan dengan penelitian yang dilakukan sebagai acuan dalam penelitian ini.

BAB IV Analisis dan Rancangan Sistem

Berisi uraian tentang tahapan analisis dan perancangan sistem dari program aplikasi yang akan dibuat.

BAB V Implementasi

Berisi implementasi (source code) sistem pendukung keputusan berdasarkan rancangan sistem yang telah dibuat.

BAB VI Hasil dan Pembahasan

Berisi pengujian proses-proses yang terjadi pada sistem pendukung keputusan, pembahasan terhadap pengujian yang telah dilakukan serta pengujian perhitungan sistem dan manual.

BAB VII Kesimpulan dan Saran

Bab ini berisi kesimpulan yang dapat ditarik dari penelitian yang telah dilakukan dan saran-saran untuk penelitian lebih lanjut.