62 Enis Prihastuti

Dosen Fakultas Ekonomi Prodi Akuntansi Universitas 17 Agustus 1945 Banyuwangi ABSTRAKSI

Tahap awal pembenahan Perbankan yang dilakukan Pemerintah Tahun 1998 yaitu langkah–langkah preventif untuk mengurangi dampak kerusakan terhadap Sistem Perbankan. Pemerintah mengumumkan paket restrukturisasi Perbankan yang menyeluruh kepada semua bank dengan dua kebijakan yang mempunyai satu tujuan yaitu mencapai dan memelihara kestabilan nilai rupiah. Strategi restrukturisasi Perbankan yang pertama program penyehatan Perbankan, kedua Pemantapan Ketahanan. Upaya untuk menunjang program restrukturisasi khususnya Bank Mandiri, dibutuhkan suatu penilaian kinerja keuangan yang mencerminkan penciptaan nilai tambah secara ekonomis dengan analisis EVA untuk menganalisa data penelitian ini.

Tujuan penelitian adalah menganalisis Kinerja Keuangan PT. Bank Mandiri yang nantinya dapat dipergunakan sebagai pertimbangan untuk mengambil keputusan investasi menggunakan data Laporan Keuangan tahun 2009 – 2011. Hasil penelitian ternyata menunjukkan dampak positif bagi penciptaan nilai tambah ekonomis untuk penyandang dana ataupun pemegang saham.

Kata Kunci : Penilaian kinerja, Keuangan perusahaan. ABSTRACT

Banking reform early stage of the Government of 1998 which preventive measures to reduce damage to the banking system. The government announced comprehensive restructuring package banking to all banks with two policies that have a goal of achieving and maintaining stability of the rupiah. The first restructuring banking strategies is recovery program, and the second is resilience. Efforts to support restructuring program of Bank Mandiri, required an assessment of financial performance that reflects the creation of economic value added by EVA analysis to analyze the data of this study.

The purpose of research is to analyze the financial performance of PT. Bank Mandiri, which can be used as consideration for investment decisions using the data in financial statements from 2009 to 2011. The results also show a positive impact on the creation of economic value for shareholders or funders

Keywords : Performance appraisal, Corporate finance.

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Sebagai tahap awal pembenahan perbankan setelah krisis ekonomi tahun 1998, Pemerintah mengambil langkah-langkah preventif untuk mengurangi dampak kerusakan terhadap sistem perbankan. Pemerintah mengumumkan paket restrukturisasi perbankan yang menyeluruh kepada semua bank. Paket ini terdiri atas dua bagian utama, pertama adalah kebijakan untuk menyiapkan pemulihan ekonomi dengan membangun kembali perbankan yang sehat melalui

program rekapitalisasi dan

penyempurnaan ketentuan dan peraturan perbankan. Kedua, kebijakan yang ditujukan untuk mengatasi permasalahan-permasalahan bank-bank melalui percepatan restrukturisasi bank.

Program rekapitalisasi perbankan dilaksanakan melalui beberapa tahapan, yaitu pemeriksaan kondisi keuangan (due

diligence), pengelompokan bank menurut

kondisi permodalan, penilaian terhadap rencana kerja (business plan) bank, penilaian kelayakan dan kesesuaian (fit

and proper test), serta penyetoran modal

oleh pemilik/investor dan pemerintah. Pembahasan dan rumusan program rekapitalisasi tersebut dilakukan bersama oleh Departemen Keuangan, BI, dan BPPN yang kemudian diputuskan oleh presiden melalui DPK EKU.

Berbeda dengan Undang-Undang sebalumnya, dalam Undang-Undang (UU) No. 23 Tahun 1999, Bank Indonesia (BI) mempunyai satu tujuan yaitu mencapai dan memelihara kestabilan nilai rupiah. Stabilitas nilai rupiah dan nilai tukar yang

wajar merupakan sebagian prasyarat bagi tercapainya pertumbuhan ekonomi yang berkesinambungan yang sekaligus meletakkan landasan yang kokoh bagi

pelaksanaan dan pengembangan

perekonomian Indonesia di tengah-tengah perekonomian dunia yang semakin kompetitif dan terintegrasi.

Tujuan BI untuk mencapai dan memelihara stabilitas nilai rupiah tersebut perlu ditopang dengan tiga pilar utama, yaitu kebijakan moneter dengan prinsip kehati-hatian, sistem pembayaran yang cepat dan tepat, serta sistem perbankan dan keuangan yang sehat.

Pentingnya upaya segera memulihkan sistem perbankan nasional juga terkait dengan besarnya biaya yang dibutuhkan. Tertundanya program rekapitalisasi dan restrukturisasi kredit akan semakin memperbesar biaya yang harus dikeluarkan pemerintah. Hal ini berpotensi memperburuk kondisi perbankan.

Sebagaimana yang ditempuh di beberapa negara lain, strategi restrukturisasi perbankan di Indonesia dapat dibagi ke dalam dua bagian besar.

Pertama, program penyehatan

perbankan; dan kedua, pemantapan ketahanan sistem perbankan. Program penyehatan perbankan yaitu kebijakan yang ditujukan untuk mengatasi berbagai masalah yang dihadapi perbankan akibat krisis (restorasi perbankan).

Pemantapan ketahanan sistem perbankan yaitu kebijakan yang ditujukan untuk membangun kembali siste perbankan yang sehat dan kuat untuk mencegah terjadinya krisis di masa mendatang.

Pada saat yang sama, dalam rangka pemantapan pengawasan bank, dilakukan reorganisasi bidang perbankan di BI. Peningkatan pengelolaan bank dilakukan melalui pelaksanaan program fit

and proper dan wawancara bagi pemilik

dan pengurus bank, penunjukan direktur kepatuhan (compliance director) pada setiap bank, dan peningkatan transparansi.

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang

dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik pemerintah yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia, bergabung menjadi Bank Mandiri.

Sebagai upaya untuk menunjang program restrukturisasi pemerintah khususnya Bank Mandiri, maka dibutuhkan suatu penilaian kinerja keuangan yang mencerminkan adanya penciptaan nilai tambah ekonomis. Maka analisis yang digunakan adalah dengan

Economic Value Added (EVA).

Konsep EVA merupakan

pendekatan baru dalam mengevaluasi kinerja keuangan dengan memperhatikan keuntungan yang diharapkan dari kreditur terutama pemegang saham. Konsep ini menghitung biaya modal (Cost of Capital) berdasarkan nilai pasar dan bukan berdasarkan nilai historisnya seperti pada penilaian kinerja dengan menggunakan analisis pada laporan keuangan. EVA dimaksudkan untuk menilai apakah laba yang dihasilkan perusahaan dapat bernilai tambah secara ekonomis ataukah hanya untuk pembiayaan perusahaan. Atas dasar konsep di atas maka peneliti mengambil

judul: Analisis Economic value Added

(EVA) Sebagai Dasar Penilaian Kinerja Keuangan Perusahaan Perbankan. 1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut maka dirumuskan apakah kinerja perusahaan PT. Bank Mandiri (Persero) Tbk dapat menciptakan nilai tambah

ekonomis bila diukur dengan

menggunakan analisis Economic Value

Added (EVA)?

1.3 Tujuan Penelitian

Penelitian ini bertujuan menganalisis kinerja keuangan PT. Bank Mandiri (Persero) Tbk dengan menggunakan Economic Value Added

(EVA) yang nantinya dapat dipergunakan sebagai pertimbangan untuk mengambil keputusan investasi.

2. METODE PENELITIAN 2.1 Objek Penelitian

Objek dalam penelitian ini adalah PT. Bank Mandiri (Persero) Tbk.

2.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu data yang diperoleh secara tidak langsung melalui media perantara. Data yang diperlukan dalam penelitian adalah data laporan keuangan meliputi laporan neraca dan laporan laba rugi mulai tahun 2009-2011 serta data pendukung yang relevan (seperti sejarah perusahaan, harga pasar saham (IHSG), harga saham yang diperdagangkan, dan SBI) yang diperoleh dari www.bankmandiri.co.id dan www.yahoo.com/finance/jsx. Suku Bunga Bank Indonesia diperoleh dari Bank Indonesia melalui situs internet www.bi.go.id

2.3 Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan, peneliti menggunakan metode pengumpulan data berupa dokumentasi yaitu pengumpula data dengan cara menelaah dokumen-dokumen yang berhubungan dengan penulisan ini. Data yang ditelaah yaitu data yang terdapat dalam laporan keuangan untuk periode tertentu, data Suku Bunga Bank Indonesia, data harga pasarsaham dan harga saham PT. Bank Mandiri (Persero) Tbk.

2.4Metode Analisis Data

Langkah-langkah untuk mencari nilai EVA meliputi:

1. Menghitung Cost of Debt

Kd = Kb (1-t)

Dimana:

Kd = biaya hutang setelah pajak

Kb = biaya hutang sebelum pajak

t = pajak atas pendapatan 2. Menghitung Cost of Equity

a.Menghitung Biaya Modal Saham Preferen :

Kp = Dp/Pp

Dimana :

Kp = biaya saham preferen

Dp = deviden saham preferen

Pp = harga jual saham preferen

b.Menghitung Biaya Modal Saham Biasa

Ke = Rf + (Rm – Rf)βj

Dimana :

Ke = biaya saham biasa

Rf = tingkat suku bunga investasi

bebas resiko

Rm= tingkat pengembalian pasar

βj = faktor resiko sistematis

Tingkat pengembalian pasar (Rm) dihitung

dengan rumus:

Rm =

(IHSGt – IHSAGt-1) IHSGt-1

Dimana :

Rm =tingkat pengembalian pasar

IHSGt =Index Harga Saham Gabungan

periode yang dihitung

IHSGt-1=Index Harga Saham Gabungan

periode sebelumnya

Koefisien beta saham (β) diperoleh dengan formulasi: β = ∑(Rm – Rf)(Ri – Rf) – n(Rm– Rf)(Ri – Rf) ∑ (Rm – Rf)² – n[(Rm – Rf)]² Dimana : Ri = tingkat pengembelian saham Rm – Rf = rata – rata (Rm – Rf) Ri - Rf = rata – rata (Ri - Rf )

n = jumlah periode penelitian Tingkat pengembalian saham (Ri) dihitung

dengan formulasi : Ri,t =

Pi,t - Pi,t -i Pi,t-i

Dimana:

Ri,t =tingkat pengembalian saham i

Pi,t =harga saham i pada periode yang

dihitung

Pi,t-i =harga saham i pada periode

sebelumnya

3. Menghitung Struktur Permodalan

Pertimbangan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. Data tersebut diambil dari laporan neraca perusahaan.

4. Menghitung Nilai NOPAT NOPAT = EBIT – Tax Dimana :

NOPAT =Net Operating After Tax

EBIT =Laba operasi sebelum bunga dan pajak

Tax =Pajak

5. Menghitung Biaya Modal Rata-rata Tertimbang (WACC)

WACC = (Wd x Kd) + (Wp x Kp) + (We x

Ke)

Dimana :

WACC= biaya modal rata-rata tertimbang

Wd = persentase kewajiban dari total

pendanaan

Wp = persentase saham preferen

dari total pendanaan

We = persentase saham biasa dari

total pendanaan Kd = biaya modal hutang

Kp = biaya modal saham preferen

Ke = biaya modal saham biasa

6. Menghitung Cost of Capital WACC x Capital

Dimana :

WACC =Weighted Average Cost of

Capital

Capital =jumlah modal

7. Menghitung Nilai EVA

EVA = NOPAT – Cost of Capital

Dimana :

EVA = Economic Value Added

NOPAT = Net Operating After Tax

WACC =biaya modal rata-rata tertimbang

Capital = kewajiban dan modal

Kriteria penilaian dengan menggunakan konsep EVA adalah sebagai berikut : - EVA > 0, dapat disimpulkan telah

terjadi penambahan nilai ekonomis dalam perusahaan diman kreditur dan pemegang saham mendapat return

atas dana yang diinvestasikan pada perusahaan.

- EVA = 0, maka secara ekonomis perusahaan dalam posisi impas (BEP), karena semua laba yang tersedia digunakan untuk membayar kewajiban pada kreditur dan pemegang saham. - EVA < 0, menunjukkan tidak ada

penciptaan nilai tambah karena laba yang dihasilkan tidak memenuhi harapan para penyandang dana terutama pemegang saham.

3. HASIL DAN PEMBAHASAN

Economic Value Added (EVA) adalah selisih antara laba operasi setelah pajak dengan biaya modal. Perhitungan EVA pada PT. Bank Mandiri (Persero) Tbk. dilakukan dengan langkah sebagai berikut :

1. Perhitungan Biaya Modal Hutang (Cost of Dept)

Biaya modal hutang menunjukkan besarnya biaya yang harus ditanggung perusahaan karena penggunaan dana pinjaman. Komponen yang digunakan untuk menghitung biaya ini adalah tingkat suku bunga pinjaman dan besarnya tarif pajak. Perhitungan biaya modal hutang PT. Bank Mandiri (Persero) Tbk untuk tahun 2009-2011 dapat dilihat pada tabel 1 dibawah ini : Tabel 1. Biaya Modal Hutang PT. Bank Mandiri (Persro) Tbk

Periode 2009-2011

Keterangan 2009 2010 2011

Tarif Pajak (t) 30% 30% 30%

Faktor koreksi (1-t) 70% 70% 70%

Tingkat bunga (Kb) 8,93% 11,94% 8,67%

Biaya Modal Hutang (Kd) 6,25% 8,36% 6,07% Sumber : Data Diolah

Tarif pajak sebesar 30% adalah tarif pajak efektif perseroan. Faktor koreksi merupakan pengurangan dari 100% dengan tarif pajak, sehingga diperoleh sebesar 70%. Tingkat bunga pada data di atas adalah rata-rata Suku Bunga Bank Indonesia selama satu tahun.

Sedangkan hasil perhitungan biaya modal hutang sebesar 6,25% pada tahun 2009, 8,36% pada tahun 2010 dan 6,07% pada tahun 2011 merupakan hasil perkalian antara tingkat bunga (Kb) dengan faktor koreksi (1-t). Nilai persentase tersebut akan digunakan

untuk menghitung biaya modal rata-rata tertimbang (weighted Average Cost of Capital).

2. Perhitungan Biaya Modal Saham Biasa

(Cost of Equity)

Biaya modal saham biasa (Cost of

Equity) dihitung dengan pendekatan

Capital Asset Pricing Model (CAPM).

Pendekatan ini mengasumsikan biaya saham sebagai pengembalian atas saham biasa yang diinginkan oleh investor, yaitu tingkat keuntungan bebas resiko (SBI) ditambah dengan premi resiko (tingkat pengembalian pasar dikurangi tingkat keuntungan bebas resiko dikalikan denga dengan beta). Beta menunjukkan besarnya resiko atas suatu saham. Semakin besar nilai beta,

maka semakin tinggi resiko dan semakin tinggi juga tingkat keuntungan yang diharapkan untuk saham tersebut. Nilai beta diperoleh dari perhitungan tingkat pengembalian harga saham (Ri) dan tingkat pengembalian pasar (Rm). Tingkat pengembalian harga saham (Ri) dihitung dengan membagi perubahan harga saham

(Pt-Pt-1) dengan harga saham periode

sebelumnya (Pt-1). sedangkan tigkat

pengembalian pasar (Rm) dihitung dengan membagi perubahan Index Harga Saham Gabungan (IHSGt-IHSG t-1) dengan IHSG tahun sebelumnya.

Secara umum data-data tersebut disajikan pada tabel 2

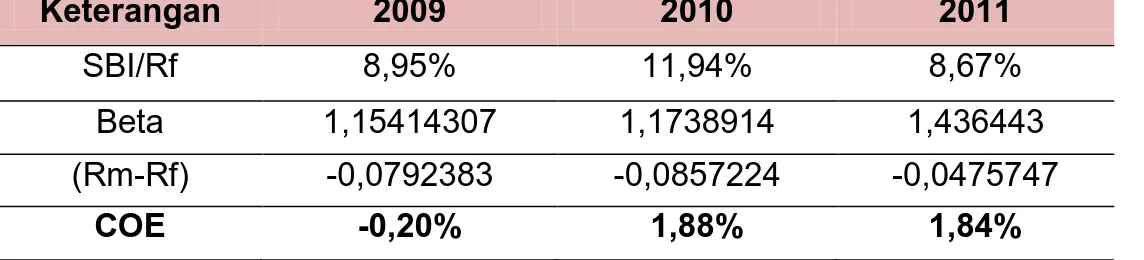

Tabel 2. Data-data perhitungan Biaya Modal saham Biasa (Cost of Equity) PT. Bank Mandiri (Persero) Tbk

Keterangan 2009 2010 2011

SBI/Rf 8,95% 11,94% 8,67%

Beta 1,15414307 1,1738914 1,436443

(Rm-Rf) -0,0792383 -0,0857224 -0,0475747

COE -0,20% 1,88% 1,84%

Sumber : Data Diolah

Nilai SBI/Rf adalah rata-rata Suku Bunga Bank Indonesia selama 1 tahun. Nilai Beta negatif (β>1) menunjukkan tingkat pengembalian saham (Ri) lebih besar dari tingkat pengembalian pasar (Rm). Beta saham PT. Bank Mandiri (Persero) Tbk selama satu tahun penelitian mengalami fluktuasi yang cukup berarti, terlihat dari hasil perhitungan adanya kenaikan beta pada tahun 2010 sebesar 1,71% dan turun sebesar 2.24% pada tahun 2011.Hal ini menunjukkan investor tertarik untuk menginvestasikan asset mereka pada perusahaan dengan tingkat resiko saham yang tinggi. Nilai (Rm-Rf) kurang dari 1 menujukkan tingkat pengembalian pasar lebih kecil dari tingkat pengembalian bebas resiko. Sedangkan biaya modal saham pada tahun 2009

sebesar -0,20%, tahun 2010 sebesar 1.88% dan tahun 2011 sebesar 1,84%. Biaya modal saham dipengaruhi oleh nilai premi resiko dan juga tingkat pengembalian bebas resiko.

3. Perhitungan Struktur Modal

Struktur modal merupakan perimbangan antara hutang jangka panjang, saham preferen dan saham biasa pada suatu perusahaan. Untuk menghitung struktur premodalan, data yang diperlukan adalah nilai hutang (kewajiban lain-lain ditambah pinjaman subordinasi) dan modal saham yang diperoleh dari neraca. Nilai struktur modal dinyatakan dalam persentase atas masing-masing hutang dan modal saham dari total capital. Hasil pehitungan struktur modal disajikan pada tabel 3:

Tabel 3. Perhitungan struktur modal PT. Bank Mandiri (Persero) Tbk Tahun 2009-2011

Keterangan 2009 2010 2011

Proporsi hutang 49,74% 51,89% 54,76%

Proporsi Modal Saham 50,26% 48,11% 45,24%

Sumber : Data Diolah

Proporsi hutang sebesar 49,74% pada tahun 2009, 51,89% pada tahun 2010 dan 54,76% pada tahun 2011 diperoleh dari jumlah hutang (kewajiban lain-lain ditambah pinjaman subordinasi) dibagi jumlah modal dikalikan 100%. Sedangkan proporsi modal saham sebesar 50,26% pada tahun 2009, 48,11% pada tahu 2010 dan 45,24% pada tahun 2011 diperoleh dari modal saham (modal dasar dan modal ditempatkan) dibagi dengan jumlah modal dikalikan 100%. Besarnya struktur modal ditetapkan oleh

perusahaan untuk pembiayaan

operasional perusahaan dan besarnya berbeda antara antara perusahaan satu dengan yang lain karena tergantung kebujakan perusahaan.

4. Net operating Profit After Tax (NOPAT)

NOPAT diperoleh dengan

mengurangkan pajak pada laba operasi. Data laba operasi dan besarnya pajak didapat dari laporan Laba/Rugi PT.

Bank Mandiri (Persero) Tbk tahun 2009-2011. Masing-masing nilainya adalah tahun 2009Rp. 559.227.000.000,- tahun 2010 Rp. 2.302.386.000.000,- dan tahun 2011 sebesar Rp. 4.227.025.000.000. Pada tahun-tahun yang diteliti perusahaan dapat meningkatkan laba operasi, yaitu sebesar 312% dan 84%. Hal ini menunjukkan kinerja perusahaan mengalami peningkatan.

5. Perhitungan Biaya Modal Rata-rata Tertimbang (Weghted Average Cos of

Capital/WACC)

Biaya modal rata-rata tertimbang merupakan perhitungan rata-rata tertimbang biaya modal dari hutang dan modal sendiri yang mencerminkan tingkat pengembalian investasi minimum umtuk menggambarkan required rate of

return pemegang saham dan kreditur.

Nilai WACC diperoleh dari perkalian antara komponen biaya modal dengan struktur modal yang berhubungan. Besarnya WACC disajikan pada tabel 4 Tabel 4. Perhitungan Weghted Average Cos of Capital

PT. Bank Mandiri (Persero) Tbk Tahun 2009-2011

Keterangan 2009 2010 2011

Proporsi hutang 49,74% 51,89% 54,76%

Proporsi modal saham 50,26% 48,11% 45,24%

Biaya hutang 6,25% 8,36% 6,07%

Biaya modal saham/COE -0,20% 1,88% 1,84%

WACC 3,01% 5,24% 4,16%

Sumber : Data Diolah 6. Perhitungan Cost of Capital

Nilai Cost of Capital diperoleh dari perkalian antara WACC dengan jumlah modal. Besarnya Cost of Capital pada tahun 2009 Rp. 606.511.000.000,- tahun 2010 Rp. 1.123.627.000.000,- dan tahun 2011 Rp. 954.058.000.000,-. Pada tahun-tahun yang diteliti COC mengalami kenaikan sebesar 85,26%

pada tahun 2010 dan mengalami penurunan sebesar 15,09% pada tahun 2011. Hal ini dipengaruhi oleh naiknya

WACC yang sebesar 74% pada tahun 2010 dan turunnya WACC sebesar 21% pada tahun 2011. Besarnya persentase kenaikan/ (penurunan) komponen-komponen yang ada dalam perhitungan

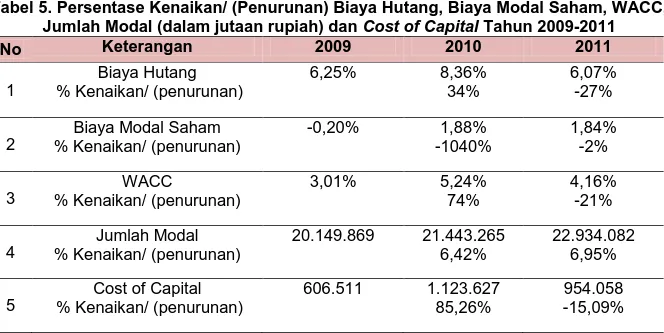

Tabel 5. Persentase Kenaikan/ (Penurunan) Biaya Hutang, Biaya Modal Saham, WACC, Jumlah Modal (dalam jutaan rupiah) dan Cost of Capital Tahun 2009-2011

No Keterangan 2009 2010 2011 1 Biaya Hutang % Kenaikan/ (penurunan) 6,25% 8,36% 34% 6,07% -27% 2

Biaya Modal Saham % Kenaikan/ (penurunan) -0,20% 1,88% -1040% 1,84% -2% 3 WACC % Kenaikan/ (penurunan) 3,01% 5,24% 74% 4,16% -21% 4 Jumlah Modal % Kenaikan/ (penurunan) 20.149.869 21.443.265 6,42% 22.934.082 6,95% 5 Cost of Capital % Kenaikan/ (penurunan) 606.511 1.123.627 85,26% 954.058 -15,09% Sumber : Data Diolah

7. Perhitungan Economic Value Added (EVA)

Nilai EVA diperoleh dari pengurangan laba operasi setelah pajak (Net Operating Profit

After Tax) dengan Cost of Capital. Cost of

Capital diperoleh dari perkalian WACC

dengan Capital. Satuan EVA disesuaikan dengan mata uang yang berlaku pada suatu negara, oleh karena itu dalam penelitian ini nilai EVA menggunakan satuan rupiah. Hasil perhitungan EVA

disajikan dalam tabel 6

Tabel 6. Hasil perhitungan Economic Value Added (EVA) PT. Bank Mandiri (Persero) Tbk Tahun 2009-2011 (dalam jutaan rupiah)

Keterangan 2009 2010 2011

NOPAT 559.227 2.302.386 4.227.025

Cost of Capital 606.511 1.123..627 954.058

EVA -47.284 1.178.759 3.272.967

Sumber : Data Diolah

Nilai EVA PT. Bank Mandiri (Persero) Tbk pada tahun-tahun yang diteliti menghasilkan nilai negatif pada tahun 2009 yaitu sebesar (Rp. 47.284.000.000,) pada tahun 2009, Rp. 1.178.759.000.000,- pda tahun 2010, dan Rp. 3.272.967.000.000,- pada tahun 2011. Persentase kenaikan nilai EVA pada tahun 2010 sebesar 2593%, dan turun sebesar 178% pada tahun 2011. Nilai negatif pada tahun 2009 tersebut menunjukkan belum tercukupinya sumber pendanaan yang berasal dari laba operasional untuk menutupi Cost of

Capital. Sedangkan nilai positif pada

tahun 2010 dan 2011 menunjukkan PT. Bank Mandiri (Persero) Tbk mampu

meningkatkan kinerja keuangannya sehingga tercipta nilai tambah ekonomis. 4. KESIMPULAN DAN SARAN

4.1 Kesimpulan

1.Kinerja keuangan PT. Bank Mandiri (Persero) Tbk pada tahun 2009 belum menunjukkan adanya nilai tambah ekonomis. Hal tersebut ditunjukkan dengan nilai EVA sebesar (Rp. 47.284.000.000,-). Sesuai dengan kriteria penilaian dengan menggunakan konsep EVA, jika nilai EVA < 0, menunjukkan tidak ada penciptaan nilai tambah karena laba yang dihasilkan tidak memenuhi harapan para penyandang dana terutama pemegang saham. Untuk tahun 2010 dan

menunjukkan adanya nilai tambah ekonomis dengan pencapaian nilai EVA sebesar Rp. 1.178.759.000.000, dan Rp. 3.272.967.000.000,-. Dengan nilai tersebut sesuai dengan kriteria penilaian jika EVA > 0, maka terjadi penambahan nilai ekonomis dalam perusahaan dimana kreditur dan pemegang saham mandapat

return atas dana yang diinvestasikan

pada perusahaan.

2.Nilai EVA negatif pada tahun 2009 disebabkan nilai laba operasional jauh lebih kecil dibandingkan pada tahun 2010 dan 2011, selain itu nilai Cost of Capital

nya lebih besar dari laba operasi. Sedangkan pada tahun 2010 dan 2011 nilai EVA positif dikarenakan laba operasional yang dihasilkan dapat menutupi besarnya Cost of Capital.

3.Secara umum program rekapitalisasi yang dilakukan Bank Indonesia untuk Bank Mandiri berdampak positif bagi

penciptaan nilai tambah ekonomis yang manfaatnya dirasakan oleh para penyandang dana, dalam hal ini pemegang saham.

4.2 Saran

1.Economic Value Added dapat dijadikan

analisis dalam penilaian kinerja keuangan disamping analisis rasio laporan keuangan. Karena hasil analisis EVA memperhitungkan penciptaan nilai

tambah ekonomis pada suatu

perusahaan.

2.Perusahaan sebaiknya memperhitungkan besarnya nilai Cost of Capital karena akan berpengaruh terhadap positif atau negatifnya nilai EVA.

3.EVA merupakan analisis penilaian kinerja keuangan yang berdiri sendiri, jadi antara tahun yang satu dengan lainnya tidak perlu dibandingkan.

DAFTAR PUSTAKA

Abdullah, Drs. M. Faisal, MM. 2003.

Manajemen Perbankan. Teknik

Analisis Kinerja Keuangan Bank. UMM Press.

Abimanyu, Anggito. 2000. Ekonomi

Indonesia Baru. Jakarta: Elex

Media Komputindo.

Husnan, Suad. 2005. Dasar-dasar Teori

Portofolio dan Analisis Sekuritas.

Edisi Empat. Yogyakarta: UPP AMP YKPN.

Ikatan Akuntan Indonesia, 2007. Estándar

Akuntansi Keuangan. Jakarta:

Salemba Empat

Sartono, Drs. R. Agus, M.B.A, dkk. 1999.

Manajemen keuangan. Edisi 3.

Yogyakarta: BPFE.

Susilo, Y. Sri, dkk. 2000. Bank dan

Lembaga Keuangan Lain. Jakarta:

Salemba Empat.

Steward, stern. (www.sternsteward.com) Weston, J. Fred, Thomas E. Copeland.

1996. Manajemen Keuangan. Jilid 2. Jakarta: Erlangga.

---. 1994. Dasar-dasar Manajemen

Keuangan. Jilid 1. Jakarta:

Erlangga

www.yahoo.com/finance www.bi.go.id