BAB II

LANDASAN TEORI

II.1. Akuntansi Biaya

II.1.1. Pengertian Akuntansi Biaya

Pengertian dan Fungsi Akuntansi Biaya menurut beberapa pakar : Menurut Mulyadi (1999)

“Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya” (h. 6).

Menurut Horngren (2003)

“Cost accounting provides information for both management accounting and financial accounting. It measures and report financial and nonfinancial information that relates to the cost of acquiring or consuming resources by an organization. Accounting where cost information is collected or analyzed” (h. 3). Menurut Rayburn yang diterjemahkan oleh Sugyarto (1999)

“Akuntansi biaya adalah mengidentifikasikan, mendefinisikan, mengukur, melaporkan, dan menganalisis berbagai unsur biaya langsung dan tidak langsung yang berkaitan dengan produksi serta pemasaran barang dan jasa” (h. 3).

Dari beberapa definisi di atas dapat disimpulkan bahwa akuntansi biaya terdiri dari pencatatan, penggolongan, dan penyajian laporan keuangan harus dibuktikan dengan adanya dokumen yang dipakai sebagai dasar pencatatan dan penggolongan, serta membahas tentang penentuan harga pokok dari suatu produk

yang diproduksi dan dijual guna memenuhi keinginan pemesan maupun menjadi persediaan barang dagangan yang akan dijual.

II.1.2. Tujuan Akuntansi Biaya

Pada dasarnya, tujuan akuntansi biaya adalah untuk perencanaan, pengendalian, dan pengambilan keputusan. Perencanaan berarti menetapkan dan memelihara suatu rencana operasi yang terintegrasi, dan sejalan dengan tujuan perusahaan, dan prosedur-prosedur yang sesuai. Pengendalian berarti aktivitas mengarahkan pelaksanaan yang sesuai dengan perencanaan, dengan asumsi bahwa rencana tersebut sudah benar.

II.1.3. Peranan Akuntansi Biaya

Menurut Carter dan Usry (2006) :

“Peranan akuntasi biaya adalah membantu manajemen dalam menyelesaikan tugas – tugas berikut :

1. Membuat dan melaksanakan rencana dan anggaran untuk operasi dalam

kondisi – kondisi kompetitif dan ekonomi yang telah diprediksi sebelumnya.

2. Menetapkan metode perhitungan biaya dan prosedur yang menjamin adanya

pengendalian dan jika memungkinkan pengurangan biaya atau adanya pembebanan biaya dan perbaikan mutu.

3. Mengendalikan kuantitas fisik dari persediaan, dan menentukan biaya dari

setiap produk dan jasa yang dihasilkan, untuk tujuan penetapan harga dan evaluasi kinerja dari suatu produk, departemen, atau divisi.

4. Menentukan biaya dan laba perusahaan untuk satu tahun periode akuntansi atau untuk periode lain yang lebih pendek. Hal ini termasuk menentukan nilai persediaan dan harga pokok penjualan sesuai dengan aturan pelaporan eksternal.

5. Memilih diantara dua atau lebih alternatif jangka pendek atau jangka

panjang, yang dapat mengubah pendapatan atau biaya” (h. 11).

II.1.4. Manfaat Akuntansi Biaya

Manfaat akuntansi biaya adalah menyediakan salah satu informasi yang

diperlukan oleh manajemen dalam mengelola perusahaan, yaitu untuk :

1. Perencanaan dan Pengendalian Laba. Akuntansi biaya menyediakan

informasi atau data biaya masa lalu yang diperlukan untuk menyusun

perencanaan, dan selanjutnya atas dasar perencanaan tersebut, biaya dapat dikendalikan dan akhirnya pengendalian dapat dipakai sebagai umpan balik untuk perbaikan di masa yang akan datang.

2. Penentuan Harga Pokok Produk atau Jasa. Penetapan harga pokok akan

dapat membantu dalam :

1) penilaian persediaan baik persediaan barang jadi maupun barang dalam proses,

2) penetapan harga jual terutama harga jual yang didasarkan kontrak,

walaupun tidak selamanya penentuan harga jual berdasarkan harga pokok,

3. Pengambilan Keputusan oleh Manajemen.

II.2. Konsep Biaya

II.2.1. Pengertian Biaya dan Beban

Biaya (cost) berbeda dengan beban (expense), cost adalah pengorbanan ekonomis yang dikeluarkan untuk memperoleh barang dan jasa, sedangkan beban (expense) adalah expired cost yaitu pengorbanan yang diperlukan atau dikeluarkan untuk merealisasi hasil, beban ini dikaitkan dengan revenue pada periode yang berjalan. Pengorbanan yang tidak ada hubungannya dengan perolehan aktiva, barang atau jasa dan juga tidak ada hubungannya dengan realisasi hasil penjualan, maka tidak digolongkan sebagai cost ataupun expense

tetapi digolongkan sebagai loss. Biaya didefinisikan sebagai waktu dan sumber daya yang dibutuhkan dan menurut konvensi diukur dengan satuan mata uang. Penggunaan kata beban adalah pada saat biaya sudah habis terpakai.

Menurut Hansen dan Mowen (2004)

“Biaya didefinisikan sebagai kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberikan manfaat saat ini atau di masa yang akan datang bagi organisasi” (h. 40).

Menurut Supriyono (2000)

“Biaya adalah pengorbanan ekonomis yang dibuat untuk memperoleh barang atau jasa” (h. 185).

“Biaya adalah sesuatu yang berkonotasi sebagai pengurang yang harus dikorbankan untuk memperoleh tujuan akhir yaitu mendatangkan laba” (h. 14).

Jadi menurut beberapa pengertian di atas, dapat disimpulkan bahwa biaya merupakan kas atau nilai ekuivalen kas yang dikeluarkan oleh perusahaan untuk mendapatkan barang atau jasa yang diharapkan guna untuk memberikan suatu manfaat yaitu peningkatan laba di masa mendatang.

Istilah “biaya” (cost) acapkali digunakan dalam arti yang sama dengan

istilah “beban” (expense). Namun “beban” dapat didefinisikan sebagai arus

keluar barang dan jasa, yang akan dibebankan pada (matched) dengan

pendapatan (revenue) untuk menentukan laba (income), atau : Menurut Ibid :

“….pengurangan aktiva netto akibat digunakannya jasa – jasa ekonomis untuk menciptakan pendapatan atau karena pengenaan pajak oleh badan – badan pemerintah. Beban dihitung menurut jumlah penggunaan aktiva dan pertambahan kewajiban yang berkaitan dengan produksi dan pengiriman barang serta pemberian jasa …. Dalam arti yang terluas, beban mencakup semua “biaya yang telah habis pakai (expired) yang dapat dikurangkan dari pendapatan” (h. 49).

II.2.1.1 Klasifikasi Biaya

Penggolongan biaya diperlukan untuk mengembangkan data biaya yang dapat membantu manajemen dalam pencapaian tujuan perusahaan.

Menurut Sulistianingsih dan Zulkifli (1999: h. 83-86) dan Harnanto dan Zulkifli (2003: h. 14) penggolongan biaya dapat didasarkan pada hubungan antara biaya dengan:

1. Obyek Pengeluaran, dimana prinsip dari penggolongan biaya ini berkaitan

dengan pengeluaran. Misalnya: biaya untuk membayar gaji karyawan tersebut disebut biaya gaji

2. Fungsi Pokok Perusahaan, dalam perusahaan manufaktur biaya

diklasifikasikan menjadi:

1) Biaya produksi, yaitu biaya yang dikeluarkan untuk mengolah bahan

baku menjadi produk jadi, terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2) Biaya pemasaran, yaitu biaya yang dikeluarkan untuk menjual produk

atau jasa biasanya dalam rangka mendapatkan dan memenuhi pesanan.

3) Biaya administrasi dan umum, yaitu biaya-biaya yang dikeluarkan

untuk mengarahkan, mengendalikan dan untuk mengoperasikan perusahaan.

3. Hubungan Biaya dengan Sesuatu yang dibiayai, diklasifikasikan menjadi:

1) Biaya langsung, adalah biaya yang terjadi karena ada sesuatu yang

dibiayai.

2) Biaya variable, adalah biaya yang terjadi tidak tergantung kepada ada atau tidak adanya sesuatu yang dibiayai.

1) Biaya tetap adalah biaya yang jumlahnya sampai tingkat kegiatan tertentu relatif tetap dan tidak terpengaruh oleh perubahan volume kegiatan.

2) Biaya variabel adalah biaya yang jumlahnya berubah-ubah sebanding

dengan perubahan volume kegiatan, namun biaya per unitnya tetap. 3) Biaya semi variabel adalah biaya yang sebagian tetap dan sebagian lagi

berubah sebanding dengan perubahan volume kegiatan.

5. Atas Dasar Waktu, dibagi menjadi:

1) Biaya periode sekarang atau pengeluaran penghasilan (revenue

expenditure), adalah biaya yang telah dikeluarkan dan menjadi beban pada periode sekarang untuk mendapatkan penghasilan periode sekarang.

2) Biaya periode yang akan datang atau pengeluaran modal (capital

expenditure), adalah biaya yang telah dikeluarkan dan manfaatnya dinikmati selama lebih dari satu periode akuntansi.

6. Hubungannya dengan Perencanaan, Pengendalian, dan Pembuatan

Keputusan, biaya ini dikelompokkan ke dalam golongan, yaitu: 1) Biaya standar dan biaya dianggarkan.

1) Biaya standar, merupakan biaya yang ditentukan di muka

(predetermine cost) yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk menghasilkan satu unit produk.

2) Biaya yang dianggarkan, merupakan perkiraan total pada tingkat

2) Biaya terkendali dan biaya tidak terkendali

1) Biaya terkendali (controllable cost), merupakan biaya yang dapat

dipengaruhi secara signifikan oleh manajer tertentu.

2) Biaya tidak terkendali (uncontrollable cost), merupakan biaya yang tidak secara langsung dikelola oleh otoritas manajer tertentu.

3) Biaya tetap commited dan discretionary

1) Biaya tetap commited, merupakan biaya tetap yang timbul dan

jumlah maupun pengeluarannya dipengaruhi oleh pihak ketiga dan tidak bisa dikendalikan oleh manajemen.

2) Biaya tetap discretionary, merupakan biaya tetap yang jumlahnya

dipengaruhi oleh keputusan manajemen. 4) Biaya variabel teknis dan biaya kebijakan

1) Biaya variabel teknis (engineered variabel cost), adalah biaya

variabel yang sudah diprogramkan atau distandarkan seperti biaya bahan baku dan biaya tenaga kerja langsung.

2) Biaya variabel kebijakan (discretionary variabel cost), adalah biaya variabel yang tingkat variabilitasnya dipengaruhi kebijakan manajemen.

5) Biaya relevan dan biaya tidak relevan

1) Biaya relevan (relevan cost), dalam pembuatan keputusan

merupakan biaya yang secara langsung dipengaruhi oleh pemilihan alternatif tindakan oleh manajemen.

2) Biaya tidak relevan (irrelevant costs), merupakan biaya yang tidak dipengaruhi oleh keputusan manajemen.

6) Biaya terhindarkan dan biaya tidak terhindarkan

1) Biaya terhindarkan (avoidable costs), adalah biaya yang dapat

dihindari dengan diambilnya suatu alternative keputusan.

2) Biaya tidak terhindarkan (unavoidable costs), adalah biaya yang

tidak dapat dihindari pengeluarannya. 7) Biaya diferensial dan biaya marjinal

1) Biaya deferensial (differensial cost), adalah tambahan total biaya akibat adanya tambahan penjualan sejumlah unit tertentu.

2) Biaya marjinal (marjinal costs), adalah biaya di mana produksi harus sama dengan penghasilan marjinal jika ingin memaksimalkan laba.

8) Biaya kesempatan (opportunity costs), merupakan pendapatan atau

penghematan biaya yang dikorbankan sebagai akibat dipilihnya alternatif tertentu.

II.3. Pengertian, Tujuan dan Unsur-unsur Harga Pokok Produksi

Harga pokok atau jasa merupakan akumulasi dan biaya – biaya yang dibebankan kepada produk atau jasa yang dihasilkan oleh perusahaan. Informasi mengenai harga pokok produk atau jasa dan biaya – biaya lainnya disajikan untuk akuntansi biaya secara terinci untuk setiap produk dan bagian organisasi.

II.3.1. Pengertian Harga Pokok Produksi

Terdapat beberapa pengertian harga pokok produksi yang dikemukakan oleh beberapa pakar :

Menurut Garrison dan Norren (2000)

“Harga pokok produksi merupakan biaya manufaktur yang berkaitan dengan barang – barang yang diselesaikan dalam periode tertentu” (h. 61).

Menurut Witjaksono (2006)

“Harga pokok adalah sejumlah nilai aktiva, tetapi apabila selama tahun berjalan aktiva tersebut dimanfaatkan untuk membantu memperoleh penghasilan” (h. 10).

Harga pokok produk merupakan suatu pengertian dari sumber pengorbanan dari sumber ekonomi yang diukur dengan satuan uang, yang telah terjadi untuk memperoleh penghasilan sehingga informasi mengenai harga pokok produk dapat digunakan sebagai dasar penentu harga jual produk disamping sebagai dasar untuk menentukan kebijakan – kebijakan yang berhubungan yang berhubungan dengan pengelolaan perusahaan.

Untuk penggunaan internal diperlukan informasi tambahan. Karena itu, biasanya disusun suatu schedule pendukung untuk harga pokok penjualan dengan bagian – bagian sebagai berikut :

1. Bagian bahan langsung terdiri dari persediaan awal bahan, pembelian dan

persediaan akhir bahan, disertai dengan penyesuaian untuk bahan tidak langsung yang ditambahkan ke overhead pabrik. Bagian ini mengidentifikasi biaya bahan yang menjadi bagian dari barang jadi.

2. Bagian pekerja langsung menunjukan biaya pekerja yang dapat secara langsung diidentifikasi terhadap barang – barang yang diproduksi.

3. Overhead pabrik mencakup semua biaya tidak langsung yang terlibat dalam proses pabrikasi suatu barang.

4. Biaya pabrikasi total yang dikeluarkan selama periode itu harus disesuaikan untuk persediaan barang dalam proses pada awal dan akhir periode itu.

5. Harga pokok produksi selama periode itu harus disesuaikan untuk

persediaan barang jadi pada awal dan akhir periode.

II.3.2. Tujuan Harga Pokok Produksi

Tujuan dari pemberian harga pokok produksi adalah untuk menentukan jumlah biaya per unit produk jadi, selain itu juga mempunyai tujuan – tujuan lain yaitu :

1. Menentukan harga jual produk

2. Menilai persediaan

3. Sebagai dasar untuk menentukan laba

4. Sebagai dasar untuk pengambilan keputusan

5. Sebagai alat perencanaan dan pengendalian

II.3.3. Unsur-unsur Harga Pokok Produksi

Biaya produksi merupakan biaya – biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk selesai yang siap untuk dijual sedangkan biaya non produksi merupakan biaya diluar biaya produksi seperti biaya – biaya

untuk kegiatan administrasi dan umum, biaya penelitian dan pengembangan, biaya distribusi serta biaya – biaya penjualan seperti gaji dan komisi bagian pemasaran. Biaya produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya ini digunakan untuk menghitung biaya pokok produk selesai dan harga pokok pada akhir periode akuntansi dalam proses.

Unsur – unsur yang membentuk harga pokok adalah biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik. Pada umumnya biaya bahan baku langsung dan biaya tenaga kerja langsung disebut

biaya utama (prime cost) sedangkan biaya tenaga kerja dan biaya overhead

pabrik sering disebut biaya konversi (conversion cost) karena biaya – biaya itu dikeluarkan untuk mengkonversikan atau mengubah bahan baku menjadi barang jadi.

Bahan baku langsung merupakan bahan yang dipergunakan secara langsung dan membentuk bagian integral dari produk selesai, dan biayanya dapat dibebankan secara langsung dalam biaya per unit dari produk selesai. Pertimbangan utama untuk mengelompokkan bahan ke dalam bahan langsung adalah kemudahan penelusuran bahan tersebut setelah menjadi barang jadi. Dengan demikian bahan langsung merupakan bagian dari barang jadi yang dapat diidentifikasikan secara langsung.

Biasanya biaya bahan langsung dihitung dengan cara mengalikan banyaknya bahan langsung yang digunakan dengan harga per unitnya, dimana harga per unit tersebut terdiri dari harga beli ditambah dengan biaya – biaya yang

dikeluarkan untuk menyiapkan bahan langsung tersebut dalam keadaan siap untuk diolah.

Tenaga kerja langsung adalah pekerja atau karyawan yang dikerahkan untuk mengubah bahan langsung menjadi barang jadi. Biaya tenaga kerja langsung meliputi gaji karyawan yang dapat dibebankan langsung terhadap produk tertentu.

Besarnya pengidentifikasian dan tenaga kerja langsung dinyatakan dalam jam kerja atau hari kerja. Biaya tenaga kerja yang dibebankan ke dalam biaya produksi dapat dilihat dengan mengalikan tarif upah yang ditetapkan dengan jumlah jam atau hari kerja karyawan.

Untuk perusahaan yang menggunakan metode job order costing,

dokumen yang digunakan untuk mengumpulkan waktu kerja karyawan adalah kehadiran karyawan di perusahaan, sedangkan kartu jam kerja adalah kartu catatan yang menyatakan waktu yang dihabiskan karyawan untuk mengerjakan suatu pesanan tertentu.

Biaya produksi tidak langsung pada umunya merupakan unsur harga produk yang relatif besar dan jenis tingkah laku yang beraneka ragam. Biaya produksi tidak langsung adalah biaya produksi selain biaya bahan langsung dan biaya tenaga kerja langsung. Yang termasuk biaya produksi tidak langsung antara lain adalah biaya bahan penolong, biaya tenaga kerja tidak langsung dan biaya produksi lainnya yang tidak dapat dibebankan pada barang hasil produksi tertentu, seperti biaya penyusutan, biaya reparasi dan biaya pemeliharan mesin pabrik dan lain sebagainya.

Biaya produksi tidak langsung ini mempunyai dua karakteristik yang harus diperhatikan, yaitu :

1. Dalam hubungannya dengan produk itu sendiri, biaya produksi tidak

langsung merupakan biaya tidak langsung yang menghasilkan produk, akan tetapi menghasilkan prestasi tertentu yang dibutuhkan dalam rangka membuat produk.

2. Dalam hubungannya dengan volume produksi, biaya produksi tidak

langsung mempunyai sifat sebagai berikut :

1) Biaya produksi tidak langsung tetap, yaitu biaya produksi tidak

langsung yang tidak berubah dalam kisaran perubahan volume tertentu. Contoh : biaya penyusutan, biaya asuransi.

2) Biaya produksi tidak langsung variabel, yaitu biaya produksi tidak

langsung yang berubah sebanding dengan perubahan volume produksi. Contoh : biaya pemeliharan mesin.

3) Biaya produksi tidak langsung semi variabel, yaitu biaya produksi

tidak langsung yang berubah tidak sebanding dengan perubahaan volume produksi.

Karena sifat dan karakteristik biaya produksi tidak langsung yang bervariasi, maka timbul kesulitan dalam membebankan biaya produksi tidak langsung pada suatu produk. Oleh karena itu, biaya produksi tidak langsung harus dialokasikan pada setiap pesanan atas dasar tarif yang ditentukan dimuka

(predetermined rate). Tarif ini ditentukan pada awal tahun dengan cara membagi taksiran biaya produksi tidak langsung yang akan terjadi dalam suatu tahun

dengan anggaran jumlah dasar pembebanan. Dasar yang dipakai untuk membebankan biaya produksi tidak langsung pada produk diantaranya adalah satuan produk, tenaga kerja langsung, jam kerja langsung dan jam mesin. Pemilihan dasar – dasar ini tergantung pada sifat masing – masing perusahaan.

II.4. Metode Pengumpulan Harga Pokok Produksi

II.4.1. Metode Harga Pokok Pesanan (Job Order Costing Method)

Di dalam sistem biaya berdasarkan pesanan, produksi hanya akan dilakukan jika perusahaan menerima pesanan dari pembeli dan mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok pesanan. Di dalam penetapan biaya pokok pesanan, setiap pesanan merupakan satu kesatuan

akuntansi untuk setiap bahan baku, upah langsung dan overhead pabrik. Dan

setiap pesanan umumnya disamping diberi nama juga diberi nomor pesanan sebab setiap pesanan akan memikul biaya berbeda dengan biaya pesanan lainnya dan oleh karena itu pemberian nomor pesanan merupakan sistematis untuk menghindari dari adanya kesalahan.

Dari uraian tersebut di atas dapat dikatakan bahwa karakteristik usaha perusahaan yang produksinya berdasarkan pesanan, yaitu :

1. Proses pengolahan produk terjadi secara terputus-putus. Jika pesanan yang

satu selesai dikerjakan, proses produksi dihentikan dan mulai dengan pesanan yang selanjutnya.

2. Produk yang dihasilkan sesuai dengan spesifikasi atau kriteria yang

3. Produksi ditujukan untuk memenuhi pesanan bukan untuk memenuhi persediaan di gudang

Dalam perusahaan yang produksinya berdasarkan pesanan, informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk :

1. Menentukan harga jual yang akan dibebankan kepada pemesan

2. Mempertimbangkan penerimaan atau penolakan pesanan

3. Memantau realisasi biaya produksi 4. Menghitung laba atau rugi tiap pesanan

5. Menentukan harga pokok persediaan produk jadi dalam proses yang disajikan dalam neraca

Jadi, dalam penentuan perhitungan harga pokok secara pesanan, perusahaan perlu memperhatikan penggunaan sumber daya untuk masing-masing pesanan.

Dalam kalkulasi biaya Job Order, setiap Job atau pesanan adalah suatu satuan akuntansi yang dibebankan biaya bahan, upah dan biaya overhead

dengan menggunakan nomor-nomor order, biaya untuk pesanan yang

dikerjakan untuk pelanggan tertentu dicatat dalam suatu kartu yang disebut kartu

biaya Job Order {Job Order Cost Sheet} kartu induknya disusun untuk

mengumpulkan semua biaya bahan, upah, dan biaya overhead yang dibebankan khusus pada pesanan yang bersangkutan.

Pesanan yang diselenggarakan atas dasar spesifikasi khusus dari pelanggan memungkinkan penjabaran laba atau rugi untuk setiap pemesanan. Bilamana pesanan itu menyangkut produksi suatu jumlah persediaan barang,

maka kalkulasi Job Order memungkinkan dijabarkannya biaya satuan untuk keperluan kalkulasi biaya atau harga pokok persediaan.

Penentuan harga pokok dan pengendalian biaya, mengemukakan syarat-syarat penggunaan metode harga pokok pesanan, yaitu :

1. Bahwa masing-masing pesanan pekerjaan atau produk dapat dipisahkan

identitasnya secara jelas dan perlu dilakukan penentuan harga pokok pesanan secara individual

2. Bahwa biaya produksi harus dipisahkan ke dalam dua golongan, yaitu

biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja, sedangkan biaya produksi tidak langsung terdiri dari biaya-biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung

3. Bahwa biaya bahan baku dan biaya tenaga kerja langsung dibebankan atau

diperhitungkan secara langsung terhadap pesanan yang bersangkutan,

sedangkan biaya produksi tidak langsung (overhead) dibebankan pada

pesanan tertentu atas dasar tarif yang ditentukan dimuka (Predetermined rate)

4. Bahwa harga pokok tiap – tiap pesanan ditentukan pada saat pesanan

selesai.

5. Bahwa harga pokok per satuan produk dihitung dengan cara membagi

jumlah biaya produksi yang dibebankan pada pesanan tertentu dengan jumlah satuan produk dalam pesanan yang bersangkutan.

II.4.1.1. Karakteristik Job Order Costing Method

Pengumpulan biaya produksi dengan metode harga pokok pesanan yang digunakan dalam perusahaan yang produksinya berdasarkan pesanan memiliki karakteristik sebagai berikut :

1. Perusahaan memproduksi berbagai macam produk sesuai dengan

spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual.

2. Biaya produksi harus digolongkan berdasarkan hubungannya dengan

produk menjadi dua kelompok berikut ini : biaya produksi langsung dan biaya produksi tidak langsung.

3. Biaya produksi langsung terdiri dari bahan baku dan biaya tenaga kerja langsung sedangkan biaya produksi tidak langsung disebut dengan istilah

overhead pabrik.

4. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi

pesanan tertentu berdasarkan biaya sesungguhnya ke dalam harga pokok pesanan yang berdasarkan tarif yang ditentukan dimuka.

II.4.1.2. Manfaat Job Order Costing Method

Dalam perusahaan yang produksinya berdasarkan pesanan menyatakan bahwa informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk :

1. Menentukan harga jual yang akan dibebankan kepada penjual.

3. Memantau realisasi biaya produksi. 4. Menghitung laba atau rugi tiap pesanan.

5. Menentukan harga pokok persediaan produk jadi dan produk dalam

proses yang disajikan dalam neraca.

Jadi, dalam penentuan perhitungan harga pokok secara pesanan perusahaan perlu memperhatikan penggunaan sumber daya untuk masing – masing pesanan.

II.4.1.3. Keuntungan Job Order Costing Method

Job Order Costing Method akan memberikan keuntungan adalah :

1. Memberikan struktur yang lengkap dalam hal ini terbatas, terbatas pada

Direct Cost yaitu Direct Material dan Direct Labour.

2. Tepat, Lengkap, Historis, sederhana dan mampu diperbandingkan.

Ketepatan dihasilkan karena direct cost diidentifikasikan pada

masing-masing order, kelengkapan dihasilkan dari semua biaya-biaya, direct

dan indirect dikorelasikan kepada produksi dan kemudian dibebankan

kepada Cost Of Sales Job Order Cost memberikan catatan historis

dengan mengkalkulasikan semua biaya-biaya yang terjadi dalam memproduksi suatu pesanan spesifik. Sederhana dihasilkan dari kenyataan, bahwa pencatatan direct material dan direct labour hours

adalah dengan mengikuti sistem pelaporan yang telah ada yaitu planning production dan scheduling purpose. Sistem ini juga menyediakan dasar

untuk membandingkan suatu Job Cost dengan yang lain atau dengan Cost Estimate.

3. Meningkatkan kemampuan untuk mengatur dan mengevaluasi prestasi

historis dari bagian-bagian operasi, product lines, departemen fungsional dan staf menajemen dalam organisasi.

4. Kemampuan untuk mengendalikan operasi berjalan dengan mendeteksi

dan menganalisa penyimpangan-penyimpangan atas kecenderungan historis dalam pola biaya.

5. Penambahan kemampuan untuk merencanakan dan melakukan

kegiatan-kegiatan di masa yang akan datang dalam organisasi.

II.4.1.4. Kelemahan Job Order Costing Method

Kerugian dari Job Order Costing Method adalah timbulnya pemborosan

yang terjadi dalam memproduksi suatu pesanan atau kelompok pesanan dibebankan dalam Job Cost-nya, pemborosan ini tidak dipisahkan sehingga tidak memungkinkan suatu perbandingan dengan biaya – biaya yang seharusnya terjadi. Dengan kata lain biaya – biaya tidak dapat dipisahkan dengan suatu produk atau kelompok lain.

Metode akumulasi Job Order biasanya paralel dengan metode produksi

yang digunakan, yaitu proses produksi pesanan diurutkan menurut lay out

produksi oleh perencana produksi. Data biaya yang harus dilaporkan meliputi

direct material dan direct labour (bahan langsung dan tenaga kerja langsung).

nomor pesanan yang dilakukan oleh perencana produksi sebagai perintah-perintah produksi. Produksi dimulai dengan :

1. Diterimanya order atau pesanan 2. Dikeluarkannya perintah produksi

Setelah perusahaan menerima order dari langganan atau pemesan yang berisi jenis produk dengan spesifikasi yang dikehendaki pemesan, maka kemudian dibuat perintah produksi, membuat produk sesuai dengan apa yang dikehendaki pemesan.

Order produksi diberi nomor identitas untuk memudahkan identifikasi biaya-biaya produksi yang terjadi dalam hubungannya dengan proses produksi atau pembuatan produk yang dipesan tersebut. Nomor itu harus dicantumkan pada setiap laporan biaya dari pemesan. Dalam hal ini dipergunakan Job Order Cost Sheet untuk mengumpulkan biaya-biaya produksi seperti order.

Job Order Sheet mempunyai bentuk, isi dan susunan yang berbeda untuk

setiap pesanan. Tetapi pada umumnya Job Order Cost Sheet dibuat untuk

mengetahui laba dan digunakan untuk membandingkan biaya sebenarnya dengan biaya standar, juga sebagai pembanding dengan biaya-biaya terdahulu dari pesanan yang sama.

Rincian Job Order Cost Sheet harus dirancang dengan tepat dan teratur, sehingga manajemen dapat memperoleh informasi biaya-biaya dengan cepat.

Berikut ini adalah informasi data-data yang terdapat dalam Job Order Cost

Sheet, yaitu :

2. Nama pemesan

3. Spesifikasi Pesanan, meliputi :

• Nama barang

• Jumlah

• Ukuran

• Warna, Jumlah dan Jenis Bahan

• Keterangan lain – lain

4. Tanggal Pemesanan Diterima

5. Tanggal Pesanan Harus Selesai

6. Harga Jual

7. Pemakai Direct Material, Standar dan Aktual

8. Pemakaian Direct Labour, Standar dan Aktual di setiap departemen atau

pusat biaya {Cost Centre}

9. Factory Overhead yang dibebankan

10.Biaya Administrasi 11.Laba dan Rugi

Ada kalanya pihak manajemen harus membuat keputusan apakah akan menerima atau menolak pesanan tersebut. Untuk pengambilan keputusan tersebut, manajemen membutuhkan informasi total harga pokok pesanan yang akan diterima tersebut. Informasi total harga pokok memberikan dasar perhitungan bagi manajemen adalah di dalam menerima pesanan perusahaan tidak mengalami kerugian. Tanpa memiliki informasi total harga pokok pesanan, manajemen tidak memiliki jaminan apakah harga yang diminta oleh pemesan

akan mendatangkan laba bagi perusahaan, total harga pokok pesanan dihitung dengan unsur biaya sebagai berikut :

Biaya Produksi Pesanan :

Biaya bahan baku Rp. xxx

Biaya tenaga kerja Rp. xxx

Biaya overhead pabrik Rp. xxx +

Total biaya Produksi Rp. xxx

Biaya Non Produksi :

Biaya administrasi dan umum Rp. xxx

Biaya pemasaran Rp. xxx +

Total Biaya Non Produksi Rp. xxx +

Total Harga Pokok Pesanan Rp. xxx

Departemen yang menggunakan bahan langsung (Direct Material) dan

tenaga kerja langsung (Direct Labour) harus mempertanggungjawabkan biaya

bahan dan tenaga kerja yang bersangkutan. Dalam pemakaian bahan yang diperhatikan untuk pengawasan dan tanggung jawab adalah formulir permintaan

bahan (Material Reqiusition), yaitu dokumen yang digunakan untuk

memberitahukan banyaknya setiap jenis bahan secara individual dalam proses produksi atau pesanan. Sedangkan tenaga kerja langsung dalam pengumpulan

data biaya tenaga kerja digunakan jam kerja (Job Time Ticket) bagi pekerja

langsung digunakan untuk dua tujuan. Satu salinan digunakan untuk memposting

pada Job Order Cost Sheet, salinan berikutnya untuk menentukan

mengenai pemakaian bahan langsung dan upah langsung dengan membuat ikhtisar harian atau mingguan dan material requisition yang dibebankan pada departemen.

Job Cost Sheet juga memberikan fungsi pengendalian atau pengawasan. Perbandingan dilakukan antara prediksi dari Job Order Cost Sheet dan Cost yang

akhirnya dibebankan pada Job (Pesanan) yang bersangkutan. Penyimpangan –

penyimpangan dianalisis untuk mengetahui penyebabnya.

II.4.1.5. Prosedur Akuntansi Biaya pada Metode Job Order

Perusahaan yang berproduksi atas dasar pesanan memulai kegiatan produksinya setelah menerima pesanan dari pembeli. Order dari pembeli biasanya berisi jenis produk dengan spesifikasi yang dikehendaki pembeli. Atas dasar order dan pembelian kemudian bagian penjualan membuat surat perintah produksi sehingga perintah kepada bagian produksi untuk membuat produk yang spesifikasi dikehendaki oleh pembeli. Order produksi yang terjadi dalam hubungannya dalam proses pembuatan tersebut. Selain diberikan kepada bagian produksi, surat perintah produksi produk tersebut oleh bagian penjualan dikirim juga ke bagian akuntansi biaya agar dapat menyiapkan kartu harga pokok.

Dalam prosedur akumulasi biaya pesanan, biaya produksi harus dipisahkan ke dalam dua golongan yaitu biaya langsung dan biaya tidak langsung. Biaya langsung yaitu biaya bahan baku dan biaya tenaga kerja langsung dibebankan kepada pemesan berdasarkan tarif yang ditentukan dimuka. Untuk mengumpulkan biaya produksi tiap-tiap pemesan digunakan kartu harga

pokok produk (job cost sheet). Melalui kartu tersebut manajemen dapat mengetahui jumlah biaya produksi tiap pesanan dan per unit yang dipesan.

II.4.1.5.1. Prosedur Akuntansi Biaya Bahan Baku

Prosedur pengumpulan biaya bahan baku meliputi dua tahap, yaitu :

1. Pembelian bahan baku

2. Pengeluaran bahan dari gudang untuk digunakan dalam pabrik

Pencatatan Pembelian Bahan Baku

Apabila perusahaan melakukan pembelian bahan baku, terlebih dahulu

membuat pesanan pembelian (purchase order) oleh bagian pembelian dan

mengirimkannya kepada supplier. Apabila bahan baku yang dipesan datang, oleh bagian gudang dibuat laporan penerimaan barang setelah diperiksa kecocokan jumlah dan kualitas barang tersebut. Kemudian bagian akuntansi membuat perkiraan-perkiraan dengan mendebet perkiraan bahan baku dan mengkreditkan perkiraan hutang dagang pada saat barang diterima. Ketika bahan dibeli, maka faktur yang disetujui dicatat sebagai berikut :

Dr. Materials Rp. xxx

Cr . Account Payable Rp. xxx

Sedangkan bila pembelian bahan baku tidak sesuai dengan yang dipesan, maka perusahaan dapat mengembalikan kepada supplier dengan dibuat Nota Debet atau Laporan Pengiriman Pengembalian, dan dicatat sebagai berikut :

Dr. Account Payable Rp. xxx

Pencatatan Penyerahan Bahan Baku

Pada awalnya pelaksanaan suatu job, bahan baku yang diperlukan

diserahkan pada bagian produksi atas dasar surat permintaan bahan yang dibuat oleh divisi produksi yang disesuaikan dengan pengadaan produksi, selanjutnya tembusan diserahkan ke bagian gudang. Surat permintaan bahan tersebut diberi

nomor job order dan dijelaskan jenisnya. Jumlah bahan yang dibutuhkan, jumlah harga satuan dan harga seluruhnya kemudian dicatat pada surat permintaan bahan baku dan diposting pada kartu persediaan bahan yang bersangkutan. Permintaan bahan baku dicatat sebagai berikut :

Dr. Work in Process Rp. xxx

Cr. Materials Rp. xxx

Dengan cara ini data mengenai jumlah dan harga bahan baku yang dipakai untuk masing-masing pesanan dapat dikumpulkan.

Bon permintaan bahan baku juga dipakai untuk memperoleh bahan penolong yang dibebankan ke perkiraan bahan baku atau perkiraan sendiri yaitu perkiraan bahan penolong. Bila bahan penolong digunakan maka pembebanannya dilakukan pada rekening overhead pabrik dan dicatat pada Kartu Analisis Biaya departemen yang menggunakan bahan persediaan tersebut.

II.4.1.5.2. Prosedur Akuntansi Biaya Tenaga Kerja

Prosedur akuntansi untuk tenaga kerja dapat dibagi ke dalam dua fase yang berbeda, yaitu :

1. Pengumpulan data pembayaran gaji, perhitungan laba, kalkulasi pajak penghasilan dan pembayaran upah,

2. Distribusi dan alokasi biaya tenaga kerja ke pekerjaan, departemen dan

kelompok biaya lainnya.

Apabila karyawan dibayar atas dasar lamanya waktu dari suatu pesanan tertentu, maka untuk menentukan besarnya upah diperlukan dokumen Daftar

Hadir (time clock card) yang menunjukkan jumlah jam kerja karyawan setiap

hari dalam jangka waktu pembayaran upah. Untuk mengetahui penggunaan waktu kerja karyawan di perusahaan produksi dalam mengerjakan pesanan tertentu, maka dipergunakan Waktu Jam Kerja Karyawan (Job Time Ticket atau

Labour Time Ticket), yang memasukkan biaya tenaga kerja langsung pada setiap kartu harga pokok pesanan.

II.4.1.5.3. Prosedur Akuntansi Biaya Overhead Pabrik

Menurut Carter dan Usry (2004), pengertian biaya overhead adalah : “Overhead pada umumnya didefinisikan sebagai bahan baku tidak langsung, tenaga kerja tidak langsung, dan semua biaya pabrik lainnya yang tidak dapat secara nyaman diidentifikasikan dengan atau dibebankan langsung ke pesanan, produk, atau obyek biaya lain yang spesifik. Istilah lain yang digunakan untuk

overhead pabrik adalah tanggungan pabrik, beban produksi, overhead produksi, beban pabrik, dan biaya produksi tidak langsung” (h. 411).

Dari berbagai unsur biaya overhead pabrik tersebut ada beberapa biaya

membebankan biaya overhead secara langsung kepada pesanan. Di dalam Job Order Costing Method harga pokok dihitung pada saat pesanan selesai. Karena adanya sifat beberapa unsur biaya overhead pabrik yang sifatnya periodik terjadi pada saat-saat tertentu dan baru dapat ditentukan pada akhir periodik, maka tidaklah mungkin biaya overhead diperhitungkan dalam Job Order atas dasar

biaya yang sesungguhnya terjadi. Oleh karena itu, dalam metode Job Order

biaya overhead pabrik harus dibebankan pada tiap-tiap pesanan atas dasar tarif yang ditentukan dimuka (Predetermined Rate). Tarif ini ditentukan pada awal

tahun dengan cara membagi taksiran biaya overhead pabrik yang akan terjadi

dalam satu tahun dengan jumlah dasar pembebanan.

Menurut Carter dan Usry (2004), faktor-faktor yang harus dipertimbangkan dalam memilih tarif biaya overhead adalah :

a) Dasar yang Digunakan

1) Output fisik

2) Biaya bahan baku langsung

3) Biaya tenaga kerja langsung 4) Jam tenaga kerja langsung

5) Jam mesin

6) Transaksi atau aktivitas b) Pemilihan Tingkat Aktivitas

1) Kapasitas teoritis 2) Kapasitas praktis

4) Kapasitas normal

5) Dampak kapasitas terhadap tarif overhead

6) Kapasitas menganggur versus kelebihan kapasitas

c) Memasukkan atau Tidak Memasukkan Overhead Tetap

1) Perhitungan biaya penyerapan penuh

2) Perhitungan biaya langsung

d) Menggunakan Tarif Tunggal atau Beberapa Tarif

1) Tarif tingkat pabrik 2) Tarif departemental

3) Tarif subdepartemental dan aktivitas

e) Menggunakan Tarif yang Berbeda untuk Aktivitas Jasa ( h. 413 - 414) Dasar Yang Dipakai (Based To Be Used)

Dasar yang dipakai atau dipilih harus mempunyai hubungan erat dengan

fungsi yang dinyatakan biaya overhead yang dibebankan. Hal ini dikarenakan

tujuan utama pemilihan suatu dasar pembebanan adalah untuk menjamin bahan

pembebanan biaya overhead dilakukan dengan perbandingan yang wajar

sehubungan dengan manfaatnya atau hubungan sebab akibat dan biaya terhadap pekerjaan, hasil produksi, atau tindakan dalam presentasi atau jumlah per jam, unit, kilogram, hasil produksi dan lain-lain.

1. Output Secara Fisik

Pembebanan overhead dihitung dengan menggunakan tarif yang

didapat dari perhitungan :

Taksiran Unit Produksi

Penggunaan dasar ini umumnya diterapkan bilamana perubahan hanya memproduksi suatu jenis barang saja, bila perusahaan memproduksi berbagai barang yang sejenis atau mempunyai hubungan yang erat satu sama lainnya dan perbedaannya hanya terletak pada berat atau volumenya,

perbedaan biaya overhead dapat dilakukan dengan dasar berat, volume,

atau sifat dari hasil produksi itu. 2. Dasar Biaya Bahan langsung

Pembebanan biaya overhead dihitung dengan cara :

Taksiran Biaya Overhead Pabrik X100= %Overhead perBiaya Langsung Taksiran Biaya Bahan

Karena pada dasarnya tidak ada hubungan yang logis antara biaya

bahan yang digunakan dari suatu produk dengan biaya overhead pabrik

dalam memproduksinya, maka dapat dihitung dengan dua macam tarif biaya overhead, satu untuk hal-hal yang lebih menekankan pada segi bahan baku, seperti biaya untuk bahan pembelian, penerimaan, pemeriksaan mutu, pengelolaan penyimpanan bahan. Yang kedua adalah untuk biaya untuk

overhead lainnya.

3. Dasar Biaya Buruh Langsung

Pembebanan biaya overhead dihitung dengan cara :

Taksiran Overhead Pabrik X 100 = % dari biaya buruh langsung

Taksiran Biaya Buruh Langsung

1) Terdapat persediaan langsung antara biaya upah langsung dan biaya

overhead

2) Patokan biaya per jam untuk pekerjaan yang sama dapat

diperbandingkan

4. Dasar Jam Kerja Buruh Langsung Perhitungan tarif ini adalah :

Taksiran Overhead Pabrik X 100 = tarif jam kerja buruh langsung Taksiran Jam Kerja Buruh Langsung

Penggunaan cara ini menuntut pengelompokkan jam kerja langsung menurut jenis pekerjaan atau produksi. Penggunaan dasar ini dapat diterima sebagai dasar yang paling wajar untuk pembebanan biaya overhead, apabila kegiatan kerja buruh merupakan faktor utama dalam faktor produksi.

5. Dasar Jam Kerja Mesin

Perhitungan tarif per jam kerja mesin adalah :

Taksiran Overhead Pabrik X 1 = Tarif per jam kerja mesin Taksiran Jam Kerja Mesin

Penetapan tarif kerja biaya overhead yang didasarkan pada basis ini merupakan cara yang tepat untuk biaya produksi tidak langsung bilamana biaya overhead tersebut sebagian besar menyangkut fasilitas permesinan, seperti penyusutan, pemeliharaan, dan perlengkapan.

6. Memasukkan atau Mengeluarkan Biaya Overhead Tetap

Penggunaan cara ini menuntut pengelompokan biaya yang berkaitan dengan proses produksi, apakah dengan metode full costing atau

variable costing. Kedua metode ini merupakan metode penentuan harga pokok produksi. Perbedaan pokok yang ada diantara kedua metode tersebut adalah terletak pada perlakuan terhadap biaya produksi yang berlaku tetap. Adanya perbedaan perlakuan terhadap biaya produksi yang tetap ini akan

mempunyai akibat biaya overhead pabrik yang dibebankan kepada produk

atas dasar tarif, yang menimbulkan selisih biaya overhead pabrik setelah produksi selesai yaitu biaya overhead pabrik sesungguhnya dengan biaya overhead pabrik berdasarkan tarif yang ditentukan dimuka.

Untuk keperluan analisis selisih antara biaya overhead

sesungguhnya dan biaya yang dibebankan kepada tarif, tarif biaya overhead

pabrik harus diperoleh menjadi dua macam overhead yaitu biaya overhead

tetap dan variabel. Dalam akuntansi biaya terdapat dua pendapat mengenai

penerapan biaya overhead tetap. Pendapat yang memasukkan unsur biaya

overhead tetap dalam penentuan harga pokok akan memasukkan semua

biaya produksi sehingga metode ini disebut Full Costing Method

(absorption costing atau conventional method). Pendapat kedua mengatakan bahwa harga pokok produk hanya terdiri dari biaya – biaya produksi variabel saja. Adapun produksi yang sifatnya tetap diperlakukan sebagai periode expenses, selanjutnya dikenal sebagai direct costing atau

variabel costing.

Pembebanan biaya overhead yang ditentukan adalah : Dr. Work In Process Rp. xxx

Adapun ayat jurnal untuk mencatat biaya overhead yang sesungguhnya adalah :

Dr. Factory Departemen Overhead Control Rp. xxx

Cr. Account Payable Rp. xxx

Unexpired Insurance Rp. xxx

Allowance for Deprec. Equipment Rp. xxx

Contoh Soal :

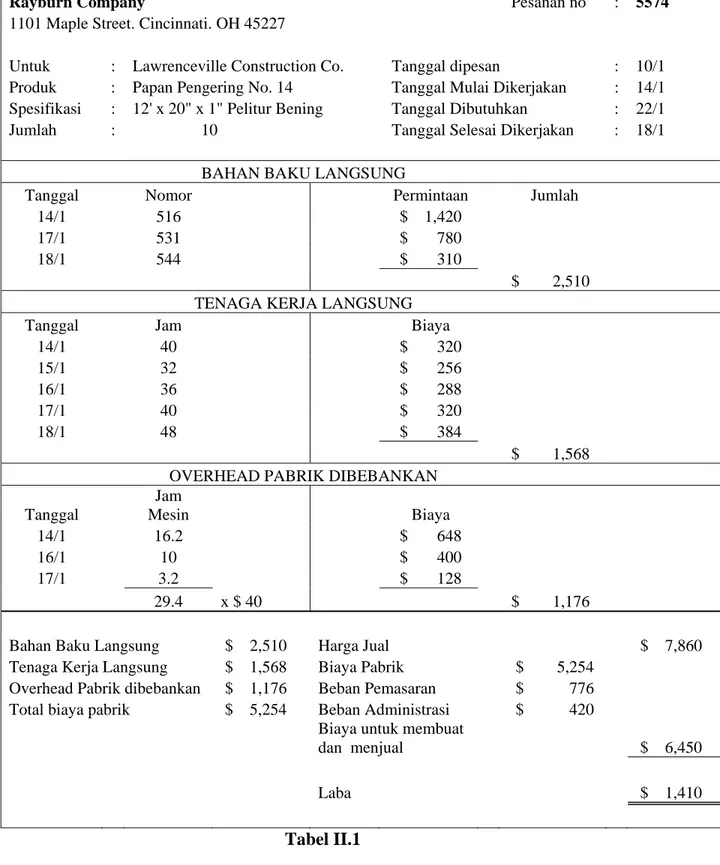

1. Rayburn Company menerima pengiriman sebesar $ 25,000,- untuk bahan

baku yang dibeli pada tanggal 5 Januari. Rincian perhitungan biaya tiga pesanan dalam proses selama bulan Januari :

5574 5575 5576 Total

Bahan baku langsung 2,510 24,070 4,420 31,000

Bahan Tidak Langsung 6,000

Tenaga kerja langsung 1,568 22,832 2,600 27,000

Tenaga Kerja Tidak Langsung 4,000

Overhead pabrik 1,176* 10,024 2,000 13,200

Jam mesin yang digunakan 29.4 250.6 50 330

Penyusutan pabrik $ 4,929

Asuransi pabrik $ 516

*tarif overhead = $ 300,000 = $40/ jam $ 40 x 29.4 = 1,176

7500

Diminta : Buatlah ayat jurnal yang sesuai untuk mencatat setiap transaksi di bulan Januari berikut ini :

a) Bahan baku langsung dikeluarkan dari gudang ke barang dalam proses

b) Beban gaji didistribusikan ke barang dalam proses

c) Overhead pabrik dibebankan ke produksi untuk periode tersebut

Jawab :

a) Pencatatan Pembelian dan Penerimaan Bahan Baku

Dr. Bahan Baku ……… 25,000

Cr. Hutang Usaha …….. 25,000

Pencatatan Pengeluaran Bahan Baku

Dr. Barang dalam Proses ……. 31,000

Cr. Bahan ………. 31,000

Adanya surat permintaan bahan tidak langsung senilai 6,000, sehingga dicatat sebagai pengendalian overhead pabrik, dan ayat jurnalnya :

Dr. Pengendalian Overhead Pabrik …….. 6,000

Cr. Bahan Tidak Langsung ……… 6,000

b) Pencatatan Distribusi Beban Gaji

Dr. Barang dalam Proses ……….. 27,000

Pengendalian Overhead Pabrik …….. 4,000

Cr. Gaji ………. 31,000

c) Pencatatan Beban Overhead Pabrik

Dr. Barang dalam Proses …….. 13,200

Pencatatan Penyusutan Pabrik dan Asuransi :

Dr. Pengendali Overhead Pabrik ………. 682

Cr. Akumulasi Penyusutan – Mesin ……. 682

Dr. Pengendali Overhead Pabrik ………. 516

Rayburn Company Pesanan no : 5574

1101 Maple Street. Cincinnati. OH 45227

Untuk : Lawrenceville Construction Co. Tanggal dipesan : 10/1

Produk : Papan Pengering No. 14 Tanggal Mulai Dikerjakan : 14/1

Spesifikasi : 12' x 20" x 1" Pelitur Bening Tanggal Dibutuhkan : 22/1

Jumlah : 10 Tanggal Selesai Dikerjakan : 18/1

BAHAN BAKU LANGSUNG

Tanggal Nomor Permintaan Jumlah

14/1 516 $ 1,420

17/1 531 $ 780

18/1 544 $ 310

$ 2,510

TENAGA KERJA LANGSUNG

Tanggal Jam Biaya

14/1 40 $ 320 15/1 32 $ 256 16/1 36 $ 288 17/1 40 $ 320 18/1 48 $ 384 $ 1,568

OVERHEAD PABRIK DIBEBANKAN

Tanggal Jam Mesin Biaya 14/1 16.2 $ 648 16/1 10 $ 400 17/1 3.2 $ 128 29.4 x $ 40 $ 1,176

Bahan Baku Langsung $ 2,510 Harga Jual $ 7,860

Tenaga Kerja Langsung $ 1,568 Biaya Pabrik $ 5,254

Overhead Pabrik dibebankan $ 1,176 Beban Pemasaran $ 776

Total biaya pabrik $ 5,254 Beban Administrasi $ 420

Biaya untuk membuat

dan menjual $ 6,450

Laba $ 1,410

Tabel II.1

2. Rincian perhitungan biaya berdasarkan pesanan berikut berkaitan dengan tiga pesanan yang masih dalam proses di Nauticus Company selama bulan Januari :

66 67 68

Biaya yang dibebankan sebelumnya $ 40,000 $ 15,000 $ 0

Biaya yang ditambahkan :

Bahan baku langsung 35,000 45,000 54,000

Tenaga kerja langsung 45,000 40,000 35,000

Overhead pabrik ($ 50/jam) ? ? ?

Jam mesin yang digunakan 720 640 560

Diminta : Buatlah ayat jurnal yang sesuai untuk mencatat setiap transaksi di bulan Januari berikut ini :

a) Bahan baku langsung dikeluarkan dari gudang ke barang dalam

proses

b) Beban gaji didistribusikan ke barang dalam proses

c) Overhead pabrik dibebankan ke produksi untuk periode tersebut

d) Menyusun laporan harga pokok pesanan

Jawab :

a) Pencatatan Pengeluaran Bahan Baku

Dr. Barang dalam Proses – Pesanan no. 66 ……. 35,000

Cr. Bahan ……….. 35,000

Dr. Barang dalam Proses – Pesanan no. 67 ……. 45,000

Dr. Barang dalam Proses – Pesanan no. 68 ……. 54,000

Cr. Bahan ……….. 54,000

b) Pencatatan Pembebanan Tenaga Kerja Langsung

Dr. Barang dalam Proses – Pesanan no. 66 …… 45,000

Cr. Tenaga Kerja Langsung ………... 45,000

Dr. Barang dalam Proses – Pesanan no. 67 …… 40,000

Cr. Tenaga Kerja Langsung ………... 40,000

Dr. Barang dalam Proses – Pesanan no. 68 …… 35,000

Cr. Tenaga Kerja Langsung ………... 35,000

c) Pencatatan Beban Overhead Pabrik Ditetapkan Dimuka

Dr. Barang dalam Proses – Pesanan no. 66 …….. 36,000

Cr. Overhead Pabrik ……….. 36,000

Dr. Barang dalam Proses – Pesanan no. 67 …….. 32,000

Cr. Overhead Pabrik ……….. 32,000

Dr. Barang dalam Proses – Pesanan no. 68 …….. 28,000

Cr. Overhead Pabrik ……….. 28,000

Nauticus Company

Laporan Harga Pokok Produksi Pesanan Bulan Januari

Keterangan Pesanan No. 66 Pesanan No. 67 Pesanan No. 68 Total

a Barang Dalam $ 40,000 $ 15,000 $ - $ 55,000 Proses Awal b Biaya Produksi - Pemakaian $35,000 $45,000 $54,000 $134,000 Bahan -Tenaga Kerja $45,000 $40,000 $35,000 $120,000 -Overhead $36,000 $32,000 $28,000 $ 96,000 Dimuka Total tambahan Biaya Produksi $116,000 $117,000 $117,000 $350,000 c Total HPP Pesanan $156,000 $132,000 $117,000 $405,000 Tabel II.2

II.4.2. Metode Harga Pokok Proses

Metode harga pokok proses digunakan untuk mengumpulkan biaya produksi dalam perusahaan yang berproduksi masa. Dalam perusahaan ini proses produksi dilakukan secara terus – menerus dan produksi ditujukan untuk memenuhi persediaan.

Suatu departemen secara otomatis merupakan pusat biaya juga. Tetapi jika dalam suatu departemen terdapat lebih dari satu proses atau tahap pengolahan produk, maka setiap proses produksi itu disebut juga sebagai pusat biaya. Untuk tujuan penentuan harga pokok produk, biaya produksi dikumpulkan pada setiap proses tersebut.

Harga pokok dihitung dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk menghasilkan produk pada periode tertentu dengan jumlah produk yang dihasilkan pada periode yang bersangkutan. Biaya – biaya yang dihasilkan dalam menghasilkan produk terdiri dari biaya bahan baku, biaya tenaga kerja, dan biaya – biaya lainnya yang mendukung berlangsungnya proses produksi tersebut.

II.4.2.1. Karakteristik Metode Harga Pokok Proses

Karakteristik metode harga pokok proses sangat erat hubungannya dengan karakteristik proses pengolahan produk dalam perusahaan yang menggunakan metode penentuan harga pokok tersebut. Perbandingan karakteristik proses produksi perusahaan yang berproduksi massa dengan perusahaan yang produksinya berdasarkan pesanan dapat dilihat sebagai berikut :

Perusahaan yang Berproduksi Massa

Perusahaan yang Berproduksi Atas Dasar Pesanan

Proses pengolahan produk

Terus – menerus (kontinyu)

Terputus – putus (intermitten)

Produk yang dihasilkan

Merupakan produk standar

Tergantung dari spesifikasi pemesan Produksi ditujukan untuk Mengisi persediaan gudang Memenuhi pesanan Contoh perusahaan yang berproduksi massa antara lain :

Perusahaan – perusahaan kertas, semen, patal, mori, textile, pupuk, bumbu masak

Perusahaan – perusahaan percetakan, kontraktor, mebel, mesin – mesin, pertanian, cat, galangan kapal

Perbedaan karakteristik proses produksi dalam perusahaan yang berproduksi massa dengan perusahaan yang produksinya berdasarkan pesanan, menyebabkan perbedaan karakteristik pengumpulan biaya produksi dalam metode harga pokok pesanan dan metode harga pokok proses sebagai berikut :

Metode Harga Pokok Pesanan

Metode Harga Pokok Proses

Biaya produksi dikumpulkan

Untuk tiap – tiap pesanan Tiap – tiap bulan atau periode penentuan harga pokok produk

Harga pokok per satuan produk dihitung

Apabila pesanan telah selesai diproduksi

Pada akhir tiap bulan atau akhir periode penentuan harga pokok produk

Rumusan perhitungan harga pokok per satuan adalah :

Jumlah biaya produksi yang telah dikeluarkan untuk pesanan tertentu dibagi dengan jumlah satuan produk yang diproduksi dalam pesanan yang bersangkutan

Jumlah biaya produksi yang telah dikeluarkan selama bulan atau periode tertentu dibagi dengan jumlah satuan produk yang dihasilkan selama bulan, atau

periode yang bersangkutan

Di dalam metode harga pokok pesanan, biaya produksi yang dikeluarkan untuk pesanan tertentu dikumpulkan di dalam kartu harga pokok (job cost sheet),

yang berfungsi sebagai rekening pembantu bagi rekening control Barang Dalam Proses dalam buku besar.

Di dalam metode harga pokok proses, biaya produksi dikumpulkan selama jangka waktu tertentu (biasanya satu bulan) untuk setiap tahap pengolahan produk. Dalam metode ini, rekening pembantu bagi rekening control

Barang Dalam Proses dalam buku besar tidak berupa kartu harga pokok, tetapi berupa rekening pembantu biaya untuk tiap – tiap departemen produksi.

II.4.2.2 Perbedaan Cara Pengumpulan dan Penggolongan Biaya Produksi antara Job Order Costing dengan Process Costing

Perbedaan tersebut antara lain :

1. Biaya bahan.

Di dalam perusahaan yang berproduksi massa, biasanya jenis produk yang diproduksi dari hari ke hari adalah sama. Oleh karena itu, di dalam metode harga pokok proses, tidak diadakan pembedaan antara biaya bahan langsung (direct materials cost) dengan biaya bahan tak langsung (indirect material cost). Jika di dalam metode harga pokok pesanan, biaya bahan tidak langsung yang dipakai oleh departemen produksi digolongkan sebagai

elemen biaya overhead pabrik, maka di dalam metode harga pokok proses,

biaya bahan tidak langsung diperlakukan sebagai elemen biaya overhead

pabrik maupun biaya bahan (baku) atau digolongkan dalam satu kelompok biaya bahan baku dan penolong.

Dalam perusahaan yang berproduksi massa, apabila produk diproses melalui beberapa tahap pengolahan, bahan baku biasanya dipakai dalam departemen pertama. Karena bahan baku dipakai setiap hari dalam departemen yang sama untuk produk yang sama, maka bukti permintaan barang yang dibuat oleh Bagian Produksi untuk meminta bahan baku ke Bagian Gudang tidak perlu dicatat setiap hari dalam buku jurnal. Sebagai gantinya Bagian Produksi atau Bagian Gudang secara periodik membuat laporan pemakaian bahan baku selama periode tertentu.

2. Biaya Tenaga Kerja

Dalam metode harga pokok proses, biasanya tidak diadakan pembedaan antara biaya tenaga kerja langsung dan tidak langsung. Biaya tenaga kerja dikelompokkan menurut departemen yang ada dalam perusahaan. Oleh karena itu untuk keperluan pembagian biaya tenaga kerja menurut departemen – departemen dalam perusahaan, daftar gaji dan upah serta biaya tenaga kerja yang lain harus dibuat dengan mengelompokkan karyawan menurut departemen yang dibentuk dan tidak memerlukan kartu jam kerja (job time ticket) tiap karyawan.

3. Biaya Overhead Pabrik

Biaya overhead pabrik dalam metode harga pokok pesanan merupakan

biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.

Biaya overhead pabrik dalam metode harga pokok proses adalah biaya

produksi selain biaya bahan baku, biaya bahan penolong, dan biaya tenaga kerja langsung maupun tidak langsung yang terjadi di departemen produksi.

Apabila di samping departemen produksi, perusahaan memiliki departemen –

departemen pembantu, maka biaya overhead pabrik meliputi pula semua

biaya yang terjadi dalam tiap – tiap departemen pembantu tersebut.

Jika di dalam metode harga pokok pesanan, biaya overhead harus

dibebankan atas dasar tarif yang ditentukan di muka. Dan biaya overhead

pabrik dalam metode harga pokok proses dapat dibebankan kepada produk atas dasar tarif, tetapi dapat juga produk dibebani dengan biaya overhead

pabrik yang sesungguhnya terjadi dalam suatu periode. Pembebanan biaya

overhead pabrik yang sesungguhnya kepada produk hanya dapat dilakukan jika :

a) Produksi relatif stabil dari periode ke periode

b) Biaya overhead pabrik, terutama yang bersifat tetap, tidak merupakan bagian yang berarti dibanding dengan jumlah seluruh biaya produksi

c) Hanya diproduksi satu macam produk

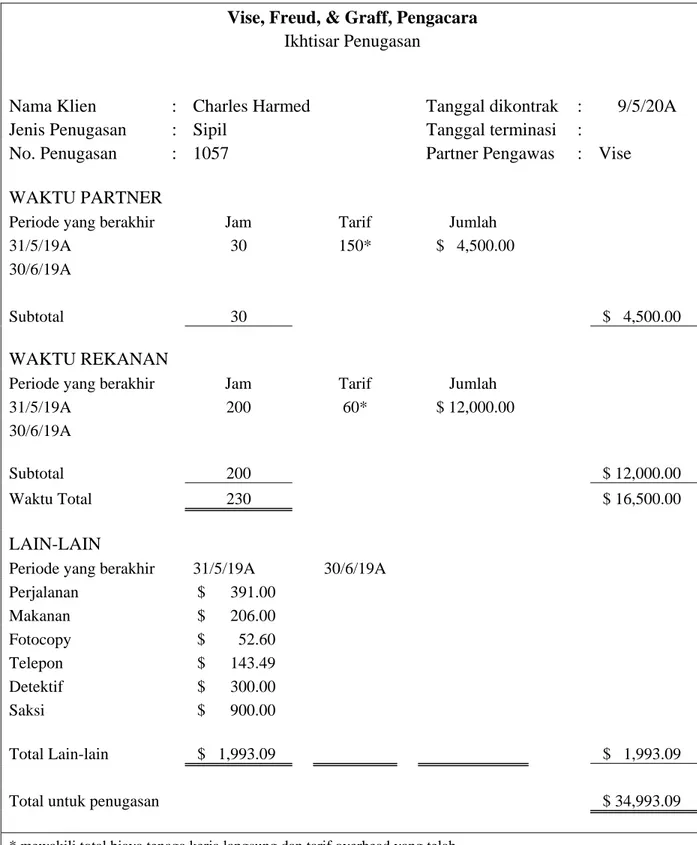

II.5. Sistem Perhitungan Biaya Berdasarkan Pesanan di Perusahaan Jasa Menurut Carter dan Usry (2005) :

“Dalam bisnis jasa ketika pesanan berbeda satu sama lain dan informasi biaya diinginkan untuk setiap pesanan individual, beberapa variasi dari perhitungan biaya berdasarkan pesanan digunakan. Dalam bisnis jasa, tenaga kerja langsung dan biaya yang berhubungan dengan tenaga kerja biasanya lebih besar daripada biaya – biaya lainnya, sering kali dalam margin yang besar, sehingga tarif

biaya tenaga kerja langsung. Tetapi dalam bisnis jasa professional, ada banyak biaya yang dapat ditelusuri secara langsung selain tenaga kerja. Contohya adalah biaya perjalanan, makanan, hiburan, telefon interlokal, foto copy, dan jasa – jasa yang disubkontrakan.” (h. 139)

II.5.1 Perbedaan Perhitungan Biaya Perusahaan Jasa dan Perusahaan Manufaktur

Menurut L. Gayle Rayburn (2002) :

“Dua perbedaan utama perhitungan biaya pesanan untuk perusahaan manufaktur dan organisasi jasa adalah :

1. Dalam organisasi jasa, bahan langsung sering kali tidak signifikan karena telah tercakup dalam overhead sehingga tidak diperlukan akun tersendiri.

2. Tenaga kerja jasa dan biaya yang berhubungan dengan tenaga kerja

biasanya lebih besar daripada biaya lainnya. Sebagai akibatnya tarif

overhead organisasi jasa yang ditetapkan sebelumnya lebih sering didasarkan pada tenaga kerja. Untuk beberapa organisasi jasa, biaya tenaga kerja sering kali dapat langsung ditelusuri.” (h. 207)

Vise, Freud, & Graff, Pengacara Ikhtisar Penugasan

Nama Klien : Charles Harmed Tanggal dikontrak : 9/5/20A

Jenis Penugasan : Sipil Tanggal terminasi :

No. Penugasan : 1057 Partner Pengawas : Vise

WAKTU PARTNER

Periode yang berakhir Jam Tarif Jumlah

31/5/19A 30 150* $ 4,500.00 30/6/19A Subtotal 30 $ 4,500.00 WAKTU REKANAN

Periode yang berakhir Jam Tarif Jumlah

31/5/19A 200 60* $ 12,000.00 30/6/19A Subtotal 200 $ 12,000.00 Waktu Total 230 $ 16,500.00 LAIN-LAIN

Periode yang berakhir 31/5/19A 30/6/19A

Perjalanan $ 391.00 Makanan $ 206.00 Fotocopy $ 52.60 Telepon $ 143.49 Detektif $ 300.00 Saksi $ 900.00 Total Lain-lain $ 1,993.09 $ 1,993.09

Total untuk penugasan $ 34,993.09

* mewakili total biaya tenaga kerja langsung dan tarif overhead yang telah

ditentukan sebelumnya berdasarkan tenaga kerja langsung

Tabel II.3