KONTRIBUSI PAJAK HOTEL, PAJAK

RESTORAN, DAN PAJAK MINERAL BUKAN

LOGAM DAN BATUAN TERHADAP

PENDAPATAN ASLI DAERAH KABUPATEN

BELITUNG

Deni Septriansa

Alamat: Jl. Rawa Belong No. 9 Kemanggisan, Jakarta Barat No. Telp: 081294484192

Email: deni_denot@ymail.com

Dosen Pembimbing: Martin Surya Mulyadi SE., M.M., BKP

ABSTRAK

Penelitian bertujuan untuk mengetahui kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan terhadap peningkatan Pajak Daerah dan Pendapatan Asli Daerah. Metode penelitian yang telah dilakukan adalah kualitatif. Analisis dilakukan dengan membandingkan peningkatan/penurunan penerimaan Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan dari target yang diharapkan dan realisasi yang dicapai setiap tahun penelitian. Lebih dari 50% kontribusi yang diberikan Pajak Hotel, Pajak restoran, dan Pajak Mineral Bukan Logam dan Batuan terhadap peningkatan penerimaan Pajak Daerah, dan kurang lebih 20% kontribusinya terhadap peningkatan Pendapatan Asli Daerah. Disimpulkan, kontribusi ketiga pajak tersebut terhadap Pajak Daerah sangat siginifikan dengan terus meningkatnya kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah. Disarankan, konsistensi dari optimalisasi ketiga pajak tersebut dapat terus dipertahankan.

Kata kunci: Pajak Hotel, Pajak Restoran, Pajak Mineral Bukan Logam dan Batuan, Pajak

PENDAHULUAN

Belitung telah lama dikenal sebagai daerah pengahasiltambang terutama timah yang sudah membawa nama Indonesia ke mancanegara. Belakangan ini, Belitung mulai dikenal sebagai Negeri Laskar Pelangi yang memiliki pantai-pantai berpasir putih yang indah yang berpotensi meningkatkan pendapatan daerah dari sektor pariwisata. Penelitian bertujuan untuk mengetahui kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan terhadap peningkatan Pajak Daerah dan Pendapatan Asli Daerah.

METODE PENELITIAN

Karakteristik dari penelitian ini adalah:

1. Jenis dari risetnya adalah riset eksploratoria (kualitatif, naturalis) 2. Dimensi waktu risetnya adalah melibatkan urutan waktu (time series)

3. Kedalaman risetnya tetap hanya melibatkan satu objek penelitian saja (studi kasus). 4. Metode pengumpulan datanya adalah kontak langsung dan tidak langsung

5. Lingkungan penelitiannya adalah lingkungan noncontived setting (lingkungan riil).

6. Unit analisisnya adalah instansi, yaitu Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Belitung.

7. Menentukan model empiris beserta definisi variabel-variabelnya

Dalam penyusunan penelitian ini, jenis data yang digunakan adalah data primer, yaitu data yang diperoleh langsung dari DPPKAD Kabupaten Belitung, berupa data target dan realisasi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan, Pajak Daerah dan Pendapatan Asli Daerah Kabupaten Belitung tahun anggaran 2009 sampai dengan 2011 serta peraturan-peraturan yang terkait dengan Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan.

Dalam penulisan skripsi ini, metode pengumpulan data yang digunakan untuk memperoleh data dan informasi yang diperlukan adalah:

1. Studi Kepustakaan

Melakukan pengumpulan data-data dengan mencari, membaca, memilih sumber-sumber informasi yang berkaitan dengan topik skripsi, seperti dari Undang-undang, Peraturan Pemerintah, Peraturan Daerah dan buku-buku yang berkaitan dengan permasalahan yang akan diteliti. Dengan tujuan dapat memahami dan memecahkan permasalahan yang akan berkaitan dengan penelitian. 2. Studi Lapangan

Melakukan penelitian langsung pada instansi yang terkait untuk memperoleh data yang lebih spesifik dan relevan mengenai aspek-aspek yang berpengaruh pada pendapatan daerah. Melakukan penelitian dengan cara wawancara dan dokumentasi dengan mengumpulkan seluruh data informasi dan keterangan yang berkaitan dengan penelitian.

Metode Analisis Datanya adalah:

a. Metode analisis deskriptif, yaitu dengan merumuskan dan menafsirkan data yang diperoleh serta mengolahnya sehingga diperoleh gambaran masalah yang akan dibahas serta dianalisis kemudian dilakukan pembahasan secara umum.

b. Metode analisis deduktif, yaitu menganalisis data yang berupa teori yang berlaku khusus yang sudah dikumpulkan kemudian dilakukan pembahasan secara umum.

Dari seluruh informasi dan data yang diperoleh selama penelitian, maka informasi dan data penerimaan Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan tersebut bisa disajikan dalam bentuk grafik. Dari grafik ini, dapat dilihat seberapa besar kontribusi ketiga pajak tersebut terhadap peningkatan penerimaan Pajak Daerah dan Pendapatan Asli Daerah Kabupaten Belitung.

HASIL DAN BAHASAN

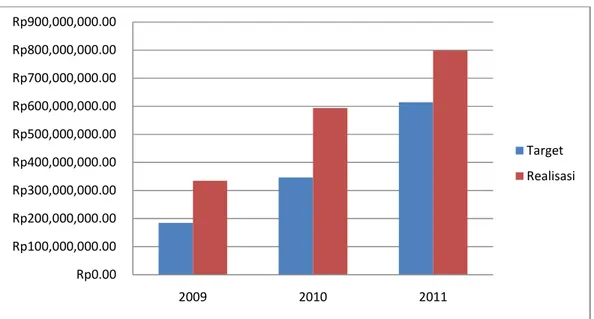

1. Target dan Realisasi Penerimaan Pajak Hotel Kabupaten Belitung pada Tahun 2009 sampai dengan Tahun 2011

Gambar 1 Target dan Realisasi Penerimaan Pajak Hotel Tahun 2009 – 2011

Setiap tahunnya, realisasi penerimaan Pajak Hotel terus melebihi target penerimaan meskipun secara persentase mengalami penurunan. Pencapaian realisasi terbesar yang melebihi target penerimaan terjadi pada tahun 2010, yaitu sebesar Rp 247.948.373,00. Sedangkan secara persentase, pencapaian realisasi terbesar yang melebihi target penerimaan terjadi pada tahun 2009, yaitu sebesar 81,42%. 2. Target dan Realisasi Penerimaan Pajak Restoran Kabupaten Belitung pada Tahun 2009

sampai dengan Tahun 2011

Gambar 2 Target dan Realisasi Penerimaan Pajak Restoran Tahun 2009 – 2011

Setiap tahunnya, realisasi penerimaan Pajak Restoran terus melebihi target penerimaan meskipun secara persentase juga mengalami penurunan seperti Pajak Hotel. Pencapaian realisasi terbesar yang melebihi target penerimaan terjadi pada tahun 2009, yaitu sebesar Rp 544.275.751,00 atau 103,55%.

Rp0.00 Rp100,000,000.00 Rp200,000,000.00 Rp300,000,000.00 Rp400,000,000.00 Rp500,000,000.00 Rp600,000,000.00 Rp700,000,000.00 Rp800,000,000.00 Rp900,000,000.00 2009 2010 2011 Target Realisasi Rp0.00 Rp200,000,000.00 Rp400,000,000.00 Rp600,000,000.00 Rp800,000,000.00 Rp1,000,000,000.00 Rp1,200,000,000.00 Rp1,400,000,000.00 Rp1,600,000,000.00 2009 2010 2011 Target Realisasi

Realisasi penerimaan Pajak Hotel dan Pajak Restoran yang melebihi target penerimaan ini bisa disebabkan oleh beberapa hal, di antaranya:

1. Jumlah wisatawan yang datang ke Belitung

Tingginya angka realisasi penerimaan Pajak hotel dan Pajak Restoran tidak terlepas dari tingginya angka wisatawan yang memanfaatkan jasa hotel dan restoran. Dengan terpilihnya sebagai daerah destinasi Sail Indonesia sejak tahun 2007 serta adanya program Visit Babel Archipelago pada tahun 2010 merupakan salah satu faktor penyebab arus kunjungan wisatawan ke Belitung tiap tahunnya yang terus meningkat.

2. Promosi yang ditawarkan pihak hotel dan travel

Meningkatnya jumlah wisatawan tiap tahunnya yang berkunjung ke Belitung tidak lepas dari peran pihak hotel dan travel yang ikut membantu Pemerintah Daerah mempromosikan pariwisata Belitung. Terbukti, dengan gencarnya pihak hotel dan travel menawarkan promosi paket liburan dengan harga murah yang akan menarik minat wisatawan untuk datang ke Belitung terutama wisatawan domestik, tiap tahunnya jumlah wisatawan terus meningkat terutama wisatawan domestik dan peningkatan ini terjadi tiap bulannya yang sebelumnya pada tahun 2009, wisatawan yang berkunjung terbanyak hanya terjadi pada bulan-bulan tertentu saja.

Sebelumnya, banyaknya wisatawan yang berkunjung tiap bulannya ke Belitung tergantung pada masa liburan, seperti memilih waktu berkunjung pada saat libur sekolah, libur lebaran, dan libur natal dan tahun baru. Selain itu bisa juga dipengaruhi oleh musim yang sedang terjadi baik di Belitung sendiri maupun di tempat asal para wisatawan terutama wisatawan asing, seperti memilih waktu berkunjung pada saat tidak terjadi musim hujan di Belitung, atau untuk menghindari musim panas maupun musim dingin di daerah asalnya. Hal ini menyebabkan jumlah wisatawan yang berkunjung hanya tinggi pada bulan-bulan tertentu saja. Namun, dengan adanya upaya promosi yang ditawarkan pihak hotel maupun travel, bisa mendatangkan wisatawan tidak hanya pada bulan-bulan tertentu saja sehingga rata-rata wisatawan yang berkunjung tiap bulannya bisa ditingkatkan tiap tahunnya. Pada tahun 2009, rata-rata kunjungan wisatawan ke Belitung tiap bulannya sebanyak 3.519 wisatawan. Jumlah ini meningkat 19,58% atau sebesar 689 dari tahun 2009 menjadi 4.208 wisatawan per bulannya pada tahun 2010 dan kembali meningkat 66,14% atau sebesar 2.783 dari tahun 2010 menjadi 6.991 wisatawan per bulannya pada tahun 2011.

3. Peran penduduk lokal sebagai konsumen pun menjadi faktor lainnya

Selain wisatawan asing maupun domestik yang memanfaatkan jasa restoran-restoran dengan kuliner khas Belitung, penduduk lokal pun mulai berpengaruh dalam memanfaatkan jasa yang ditawarkan restoran-restoran dengan jenis kuliner baik kuliner khas Belitung maupun jenis kuliner yang sudah umum di luar kuliner khas Belitung sendiri.

4. Jumlah wajib pajak yang terus bertambah

Seiring dengan jumlah wisatawan yang terus meningkat, jumlah wajib pajak juga terus meningkat untuk mengimbangi jumlah wisatawan serta memberikan pilihan kepada para wisatawan.

Jumlah wajib Pajak Hotel dan Pajak Restoran tiap tahunnya terus mengalami peningkatan. Pada tahun 2009, jumlah wajib Pajak Hotel dan Pajak Restoran masing-masing sebanyak 17 dan 192. Jumlah ini meningkat pada tahun 2010 masing-masing sebanyak 2 dan 31 menjadi 19 untuk wajib Pajak Hotel dan 215 untuk wajib Pajak Restoran. Pada tahun 2011, jumlah ini kembali meningkat masing-masing sebesar 2 dan 25 menjadi 21 untuk wajib Pajak Hotel dan 243 untuk wajib Pajak Restoran. Meskipun jumlah wajib Pajak Hotel cenderung masih sedikit, namun diperkirakan akan terus bertambah tiap tahunnya.

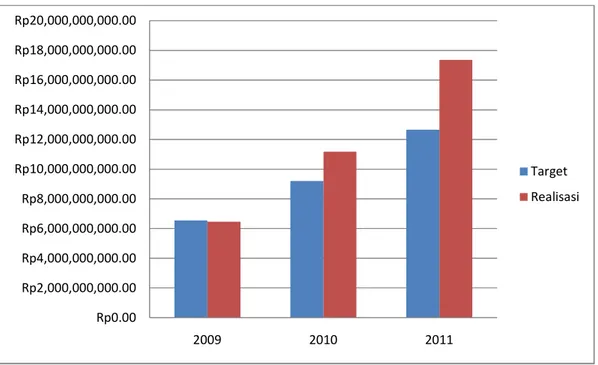

3. Target dan Realisasi Penerimaan Pajak Mineral Bukan Logam dan Batuan Kabupaten Belitung pada Tahun 2009 sampai dengan Tahun 2011

Gambar 3 Target dan Realisasi Penerimaan Pajak Mineral Bukan Logam dan Batuan Tahun 2009 – 2011 Pada tahun 2009, realisasinya tidak mencapai target penerimaan, hal ini bisa disebabkan oleh tiga faktor, yaitu :

1. Kontrak permintaan yang sudah habis atau permintaan pasar yang menurun sehingga produksi pun ikut menurun;

2. Perusahaan sudah kehabisan lahan untuk digali atau belum menemukan lahan baru, dan 3. Perusahaan sudah menutup usahanya.

Realisasi penerimaan yang melebihi target penerimaan bisa disebabkan oleh:

1. Permintaan pasar yang tinggi, kaolin merupakan komoditi ekspor India, Bangladesh, Ras Al Khaimah, dan UAE, dan kaolin asal Belitung adalah satu-satunya jenis kaolin yang digunakan perusahaan keramik dengan nama dagang Essenza karena kaolin asal Belitung merupakan jenis kaolin yang terbaik dibandingkan dengan kaolin asal daerah lain. Selain itu, pasir bangunan dari Belitung juga menjadi komoditi ekspor ke Singapura untuk perluasan wilayahnya.

2. Harga jual perusahaan atas jenis-jenis mineral bukan logam dan batuan. Sejak tahun 2010 harga jual jenis-jenis mineral bukan logam dan batuan ditetapkan naik karena nilai pasar tambang mineral bukan logam dan batuan di Kabupaten Belitung tergolong rendah sehingga tarif Pajak Mineral Bukan Logam dan Batuan pun ditetapkan naik pada tahun 2010 menjadi 25% dari 20% yang menyebabkan nilai objek pajak menjadi tinggi.

3. Luas areal galian yang terus meningkat dari tahun sebelumnya. Luas areal galian pada tahun 2009 sampai dengan tahun 2011 masing-masing adalah 1.417.500 M2, 2.140.150 M2, dan 5.121.128 M2. Rp0.00 Rp2,000,000,000.00 Rp4,000,000,000.00 Rp6,000,000,000.00 Rp8,000,000,000.00 Rp10,000,000,000.00 Rp12,000,000,000.00 Rp14,000,000,000.00 Rp16,000,000,000.00 Rp18,000,000,000.00 Rp20,000,000,000.00 2009 2010 2011 Target Realisasi

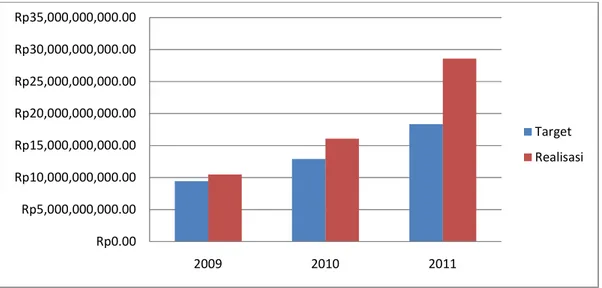

4. Target dan Realisasi Penerimaan Pajak Daerah Kabupaten Belitung pada Tahun 2009 sampai dengan Tahun 2011

Gambar 4 Target dan Realisasi Penerimaan Pajak Daerah Tahun 2009 – 2011

Setiap tahunnya, realisasi penerimaan Pajak Daerah terus melebihi target penerimaan baik secara nominal maupun persentase. Pencapaian realisasi terbesar yang melebihi target penerimaan terjadi pada tahun 2011, yaitu sebesar Rp 28.593.342.027,30 atau 55,80%.

Peningkatan penerimaan ini disebabkan oleh realisasi penerimaan Pajak Hotel, Pajak Restoran, Pajak Penerangan Jalan, dan Pajak Mineral Bukan Logam dan Batuan melebihi target penerimaan tiap tahunnya, kecuali realisasi penerimaan Pajak Mineral Bukan Logam dan Batuan pada tahun 2009 yang tidak mencapai target penerimaan. Khusus pada tahun 2011, realisasi penerimaan Pajak Daerah yang begitu tinggi melebihi target penerimaan juga dikarenakan oleh adanya mutasi dua jenis Pajak Provinsi ke Pajak Kabupaten, yaitu Pajak Air Tanah dan Bea Perolehan Hak Atas Tanah dan Bangunan menjadi faktor tingginya angka penerimaan Pajak Daerah.

5. Target dan Realisasi Pendapatan Asli Daerah Kabupaten Belitung pada Tahun 2009 sampai dengan Tahun 2011

Gambar 5 Target dan Realisasi Pendapatan Asli Daerah Tahun 2009 - 2011 Rp0.00 Rp5,000,000,000.00 Rp10,000,000,000.00 Rp15,000,000,000.00 Rp20,000,000,000.00 Rp25,000,000,000.00 Rp30,000,000,000.00 Rp35,000,000,000.00 2009 2010 2011 Target Realisasi Rp0.00 Rp10,000,000,000.00 Rp20,000,000,000.00 Rp30,000,000,000.00 Rp40,000,000,000.00 Rp50,000,000,000.00 Rp60,000,000,000.00 Rp70,000,000,000.00 2009 2010 2011 Target Realisasi

Setiap tahunnya, realisasi penerimaan Pendapatan Asli Daerah juga terus melebihi target penerimaan. Pencapaian realisasi terbesar yang melebihi target penerimaan terjadi pada tahun 2011, yaitu sebesar Rp 61.999.396.401,13 atau 22,64%.

Realisasi penerimaan Pendapatan Asli Daerah yang melebihi target penerimaan disebabkan oleh: 1. Realisasi penerimaan Pajak Daerah yang tiap tahunnya terus melebihi target penerimaan serta

realisasi penerimaannya terus meningkat dari realisasi tahun-tahun sebelumnya.

2. Pendapatan dari Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan yang diterima dari hasil penyertaan modal tiap tahunnya terus melebihi target penerimaan meskipun target penerimaannya mengalami penurunan tiap tahunnya.

3. Pendapatan dari Lain-lain Pendapatan Asli Daerah yang Sah tiap tahunnya juga terus melebihi target penerimaan meskipun realisasi penerimaannya mengalami penurunan tiap tahunnya. 6. Kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan

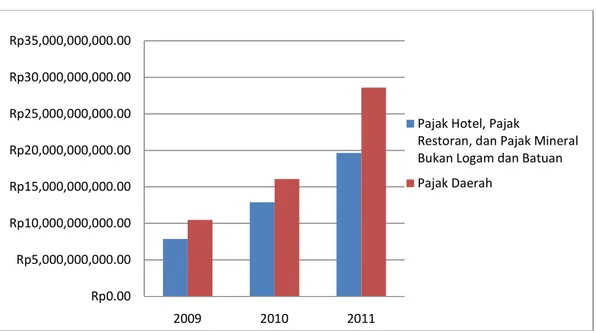

Terhadap Penerimaan Pajak Daerah Kabupaten Belitung pada Tahun 2009 sampai dengan Tahun 2011

Gambar 6 Kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan Terhadap Peningkatan Penerimaan Pajak Daerah Tahun 2009 – 2011

Kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan terhadap penerimaan Pajak Daerah terus mengalami peningkatan tiap tahunnya. Peningkatan ini disebabkan oleh realisasi penerimaan Pajak Hotel sebesar 81,42% melebihi target penerimaan dan Pajak Restoran sebesar 103,55% melebihi target penerimaan meskipun realisasi penerimaan Pajak Mineral Bukan Logam dan Batuan tidak mencapai target penerimaan serta realisasi penerimaan Pajak Kabupaten lainnya yang semuanya melebihi target penerimaan.

Rp0.00 Rp5,000,000,000.00 Rp10,000,000,000.00 Rp15,000,000,000.00 Rp20,000,000,000.00 Rp25,000,000,000.00 Rp30,000,000,000.00 Rp35,000,000,000.00 2009 2010 2011

Pajak Hotel, Pajak

Restoran, dan Pajak Mineral Bukan Logam dan Batuan Pajak Daerah

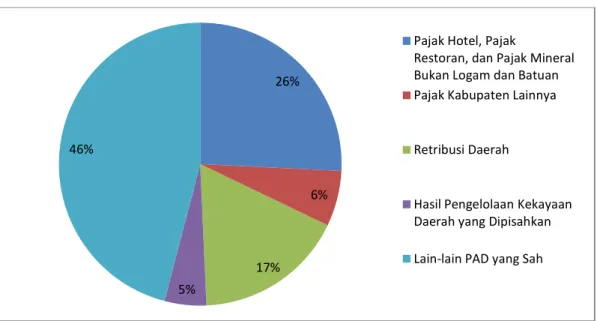

7. Kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan terhadap Pendapatan Asli Daerah Kabupaten Belitung pada Tahun 2009 sampai dengan Tahun 2011

Gambar 7 Kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan Terhadap Pendapatan Asli Daerah Tahun 2009

Pada tahun 2009, penyumbang terbesar bagi PAD secara berurutan adalah: 1. Lain-lain PAD yang Sah 53% atau sebesar Rp 26.608.117.063,79 2. Restribusi Daerah 24% atau sebesar Rp 12.053.085.241,45

3. Jumlah Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan 15% atau sebesar Rp 7.870.337.907,00.

Gambar 8 Kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan Terhadap Pendapatan Asli Daerah Tahun 2010

Pada tahun 2010, penyumbang terbesar bagi PAD secara berurutan adalah: 15%

5%

24%

3% 53%

Pajak Hotel, Pajak

Restoran, dan Pajak Mineral Bukan Logam dan Batuan Pajak Kabupaten Lainnya

Retribusi Daerah

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Lain-lain PAD yang Sah

26%

6%

17% 5%

46%

Pajak Hotel, Pajak

Restoran, dan Pajak Mineral Bukan Logam dan Batuan Pajak Kabupaten Lainnya

Retribusi Daerah

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

1. Lain-lain PAD yang Sah 46% atau sebesar Rp 22.981.748.724,76

2. Jumlah Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan 26% atau sebesar atau sebesar Rp 12.902.822.205,00.

3. Restribusi Daerah 17% atau sebesar Rp 8.598.332.416,77

Terjadi perubahan penyumbang terbesar bagi PAD pada tahun 2010, yaitu Jumlah Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan naik ke peringkat kedua sebagai salah satu penyumbang terbesar Pendapatan Asli Daerah pada tahun 2010 karena mengalami peningkatan 11% atau sebesar Rp 5.032.484.298,00 dari tahun 2009 ke tahun 2010. Kontribusi Lain-lain PAD yang Sah dan Retribusi Daerah mengalami penurunan masing-masing 7% atau sebesar Rp 3.626.368.339,03 dan Rp 3.454.752.824,68 dari tahun 2009 dikarenakan adanya penurunan target dan realisasi penerimaan dari tahun 2009 ke tahun 2010, selain itu penyebab menurunnya kontribusi Lain-lain PAD yang Sah dan Retribusi Daerah adalah karena meningkatnya kontribusi Jumlah Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan, Pajak Kabupaten lainnya, dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan yang meningkat masing-masing sebesar 11%, 1%, dan 2% dari tahun 2009 ke tahun 2010. Namun, kontribusi Lain-lain PAD yang Sah tetap menjadi penyumbang terbesar bagi Pendapatan Asli Daerah dan Retribusi Daerah turun ke peringkat ketiga penyumbang terbesar bagi Pendapatan Asli Daerah.

Gambar 9 Kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan Terhadap Pendapatan Asli Daerah Tahun 2011

Pada tahun 2010, penyumbang terbesar bagi PAD secara berurutan adalah:

1. Jumlah Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan 32% atau sebesar Rp 19.638.061.955,50.

2. Lain-lain PAD yang Sah 31% Rp 19.478.157.059,35 3. Restribusi Daerah 17% atau sebesar Rp 10.326.029.803,29

Terjadi perubahan penyumbang terbesar bagi PAD pada tahun 2010, yaitu Jumlah Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan naik ke peringkat pertama sebagai penyumbang terbesar Pendapatan Asli pada tahun 2011 karena mengalami peningkatan 6% atau sebesar Rp 6.735.239.750,00 dari tahun 2010 ke tahun 2011. Diikuti oleh kontribusi Lain-lain PAD yang Sah di peringkat kedua karena mengalami penurunan lagi sebesar 15% atau sebesar Rp 3.503.591.665,41 dari tahun 2010 dikarenakan adanya penurunan target dan realisasi penerimaan lagi dari tahun 2010 ke tahun 2011, selain itu juga karena adanya peningkatan penerimaan lagi dari Pajak Kabupaten lainnya sebesar 8% atau sebesar Rp 5.784.480.809,68. Sedangkan kontribusi Retribusi Daerah tetap berada di urutan ketiga penyumbang terbesar bagi Pendapatan Asli Daerah dengan tidak adanya perubahan secara

32%

14%

17% 6%

31%

Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan

Pajak Kabupaten Lainnya

Retribusi Daerah

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

persentase dari tahun 2010 meskipun mengalami penurunan target dan realisasi penerimaan dari tahun 2010 ke tahun 2011.

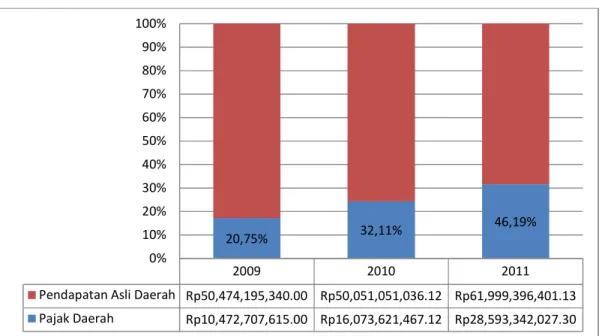

8. Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Kabupaten Belitung pada Tahun 2009 sampai dengan Tahun 2011

Gambar 10 Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Tahun 2009 – 2011 Pada tahun 2009, sebesar 15% dari Pajak Daerah merupakan sumbangan dari penerimaan Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan. Pada tahun 2010 sebesar 26%, dan pada tahun 2011 sebesar 32%. Artinya, tiap tahun sumbangan yang diberikan Pajak hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan terus mengalami peningkatan, pada tahun 2010 meningkat sebesar 11% dari tahun 2009 dan pada tahun 2011 meningkat sebesar 6% dari tahun 2010 meskipun antara periode 2009-2010 dan 2010-2011 mengalami penurunan sebesar 5%.

2009 2010 2011

Pendapatan Asli Daerah Rp50,474,195,340.00 Rp50,051,051,036.12 Rp61,999,396,401.13

Pajak Daerah Rp10,472,707,615.00 Rp16,073,621,467.12 Rp28,593,342,027.30 20,75% 32,11% 46,19% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

SIMPULAN DAN SARAN

1. Simpulan

Dari analisa dan pembahasan yang dilakukan, bisa disimpukan bahwa:

1. Pertumbuhan target penerimaan Pajak Hotel mengalami peningkatan pada tahun 2010 sebesar Rp 161.540.803,00 atau lebih besar 87,66% dari tahun 2009 dan pada tahun 2011 kembali meningkat menjadi Rp 268.561.614,00 atau lebih besar 77,66% dari tahun 2010 dengan rata-rata pertumbuhan dari tahun 2009 sampai dengan tahun 2011 sebesar 82,66%. Realisasi penerimaan Pajak Hotel pun selalu melebihi target penerimaan tiap tahunnya, antara lain pada tahun 2009 sebesar Rp 150.040.743,00 atau sebesar 81,42% melebihi target penerimaan, tahun 2010 sebesar Rp 247.948.373,00 atau sebesar 71,70% melebihi target penerimaan, dan pada tahun 2011 sebesar Rp 183.949.846,00 atau sebesar 29,94% melebihi target penerimaan. Target penerimaan Pajak Hotel secara persentase mengalami penurunanan dari tahun 2009 ke tahun 2010 dengan tahun 2010 ke tahun 2011 sebesar 10%. Artinya pemungutan Pajak Hotel tiap tahunnya berjalan dengan efektif.

2. Pertumbuhan target penerimaan Pajak Restoran mengalami peningkatan pada tahun 2010 sebesar Rp 195.395.638,00 atau lebih besar 37,18% dari tahun 2009 dan pada tahun 2011 kembali meningkat menjadi Rp 278.320.374,00 atau lebih besar 38,60% dari tahun 2010 dengan rata-rata pertumbuhan dari tahun 2009 sampai dengan tahun 2011 sebesar 34,89%. Realisasi penerimaan Pajak Restoran pun selalu melebihi target penerimaan tiap tahunnya, antara lain pada tahun 2009 sebesar Rp 544.275.751,00 atau sebesar 103,55% melebihi target penerimaan, tahun 2010 sebesar Rp 247.948.373,00 atau sebesar 71,70% melebihi target penerimaan, dan pada tahun 2011 sebesar Rp 183.949.846,00 atau sebesar 29,94% melebihi target penerimaan. Artinya pemungutan Pajak Restoran tiap tahunnya juga berjalan dengan efektif.

3. Pertumbuhan target penerimaan Pajak Mineral Bukan Logam dan Batuan mengalami peningkatan pada tahun 2010 sebesar Rp 2.657.974.220,00 atau lebih besar 40,56% dari tahun 2009 dan pada tahun 2011 kembali meningkat sebesar Rp 3.432.441.845,00 atau lebih besar 37,26% dari tahun 2010 dengan rata-rata pertumbuhan dari tahun 2009 sampai dengan tahun 2011 sebesar 38,91%. Realisasi penerimaan Pajak Mineral Bukan Logam dan Batuan tidak mencapai target penerimaan pada tahun 2009, yaitu kurang Rp 87.626.749,00 atau kurang 1,34% dari target penerimaan, sementara pada realisasi penerimaan pada tahun berhasil melebihi target penerimaan sebesar Rp 1.967.931.488,00 atau sebesar 21,36%, dan pada tahun 2011 meningkat menjadi Rp 4.704.388.634,96 atau sebesar 37,15% melebihi target penerimaan. Meskipun pada tahun 2009 realisasi penerimaan tidak mencapai target penerimaan, namun bisa dibilang pemungutan Pajak Mineral Bukan Logam dan Batuan berjalan dengan efektif.

4. Pertumbuhan target penerimaan Pajak Daerah mengalami peningkatan pada tahun 2010 sebesar Rp 3.480.162.890,00 atau lebih besar 36,91% dari tahun 2009 dan pada tahun 2011 kembali meningkat sebesar Rp 5.442.991.818,00 atau lebih besar 42,16% dari tahun 2010 dengan rata-rata pertumbuhan dari tahun 2009 sampai dengan tahun 2011 sebesar 39,54%. Realisasi penerimaan Pajak Daerah pun selalu melebihi target penerimaan tiap tahunnya, antara lain pada tahun 2009 sebesar Rp 1.043.560.851,00 atau sebesar 11,07% melebihi target penerimaan, tahun 2010 sebesar Rp 3.164.311.818,12 atau sebesar 24,51% melebihi target penerimaan, dan pada tahun 2011 sebesar Rp 10.241.040.560,30 atau sebesar 55,80% melebihi target penerimaan. Artinya pemungutan Pajak Daerah tiap tahunnya juga berjalan efektif.

5. Pertumbuhan target penerimaan Pendapatan Asli Daerah mengalami penurunan pada tahun 2010 sebesar Rp 4.098.168.912,00 atau lebih kecil 9,36% dari tahun 2009 dan pada tahun 2011 kembali meningkat menjadi Rp 6.770.068.416,00 atau lebih besar 86,61% dari tahun 2010 dengan rata-rata pertumbuhan dari tahun 2009 sampai dengan tahun 2011 sebesar 38,63%. Realisasi penerimaan Pendapatan Asli Daerah berhasil melebihi target penerimaan tiap tahunnya, antara lain pada tahun 2009 sebesar Rp 2.593.820.900,00 atau sebesar 5,42% melebihi target penerimaan, tahun 2010 sebesar Rp 6.268.845.500,00 atau sebesar 14,32% melebihi target penerimaan, dan pada tahun 2011 sebesar Rp 1.144.712.245,00 atau sebesar 22,64% melebihi target penerimaan.

6. Kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan terhadap peningkatan penerimaan Pajak Daerah tiap tahunnya mengalami peningkatan. Pada tahun 2009, kontribusinya sebesar Rp 7.870.337.907,00 atau sebesar 75,15% dari penerimaan Pajak Daerah, meningkat menjadi Rp 12.902.822.205,00 atau sebesar 80,27% dari penerimaan Pajak Daerah, pada tahun 2010, dan meningkat menjadi Rp 19.638.061.955,50 atau sebesar 68,68% dari

penerimaan Pajak Daerah pada tahun 2011. Pada tahun 2010, kontribusinya meningkat sebesar Rp 5.032.484.298,00 dari tahun 2009 dan pada tahun 2011 meningkat sebesar Rp 6.735.239.750,50 dari tahun 2010. Secara persentase, kontribusinya naik sebesar 5,12% dari tahun 2009 ke tahun 2010 dan mengalami penurunan sebesar 11,59% dari tahun 2010 ke tahun 2011.

7. Kontribusi Pajak Hotel, Pajak Restoran, dan Pajak Mineral Bukan Logam dan Batuan terhadap peningkatan penerimaan Pendapatan Asli Daerah tahunnya mengalami peningkatan. Pada tahun 2009, kontribusinya terhadap peningkatan penerimaan Pendapatan Asli Daerah sebesar Rp 7.870.337.907,00 atau sebesar 15% meningkat menjadi Rp 12.902.822.205,00 atau sebesar 26% pada tahun 2010 dan kembali meningkat menjadi Rp 19.638.061.955,50 atau sebesar 32% pada tahun 2011. peningkatan dari tahun 2009 ke tahun 2010 adalah sebesar Rp 5.032.484.298 atau sebesar 11% dan peningkatan dari tahun 2010 ke tahun 2011 adalah sebesar Rp 6.735.239.750,50 atau sebesar 6%.

8. Kontribusi Pajak Daerah terhadap peningkatan penerimaan Pendapatan Asli Daerah terus mengalami peningkatan tiap tahunnya. Pada tahun 2009, kontribusinya sebesar Rp 10.472.707.615,00 atau sebesar 20,75% meningkat menjadi Rp 16.073.621.467,12 atau sebesar 32,11% pada tahun 2010, dan meningkat menjadi Rp 28.593.342.027,30 atau sebesar 42,16% pada tahun 2011. peningkatan dari tahun 2009 ke tahun 2010 adalah sebesar Rp 5.600.913.852,12 atau sebesar 53,48% dan peningkatan dari tahun 2010 ke tahun 2011 adalah sebesar Rp 12.519.720.560,18 atau sebesar 77,89%.

2. Saran

Dari pembahasan yang telah dilakukan serta simpulan yang diambil, penulis bermaksud memberikan saran kepada DPPKAD Kabupaten Belitung sebagai bahan pertimbangan guna efektivitas pemungutan Pajak Daerah terus berlanjut, yaitu:

1. Karena belum adanya tempat penyetoran pajak selain di DPPKAD, diperlukan adanya tempat penyetoran yang ditunjuk oleh Bupati seperti Bank dan lain sebagainya yang terjangkau oleh para wajib pajak untuk memudahkan wajib pajak melakukan kewajiban perpajakannya, selain itu juga guna memudahkan pengawasan kepada wajib pajak dalam melakukan kewajiban perpajakannya. Bila perlu, diberlakukan sistem penyetoran dan pelaporan secara online untuk memudahkan wajib pajak dalam melakukan kewajiban perpajakannya.

2. Dikarenakan saat ini arus kunjungan wisatawan akan terus meningkat yang memberikan peluang bagi calon wajib Pajak Restoran, diperlukan adanya survei rutin untuk menghindari adanya calon wajib Pajak Restoran yang belum mendaftarkan diri sebagai wajib pajak.

3. Melihat dari target penerimaan yang bisa dianggap terlalu kecil dibandingkan dengan realisasi penerimaan, diharapkan adanya evaluasi terhadap penetapan target penerimaan semua jenis Pajak Daerah terutama target penerimaan Pajak Restoran. Hal ini agar optimalisasi penerimaan Pajak Daerah bisa terwujud dalam rangka membiayai belanja daerah yang selalu mengalami defisit meskipun realisasi penerimaan Pajak Daerah tiap tahunnya terus meningkat.

4. Melihat dari realisasi penerimaan baik realisasi penerimaan Pajak Hotel, Pajak Restoran dan Pajak Mineral Bukan Logam dan Batuan, maupun realisasi penerimaan Pajak Daerah yang melebihi target penerimaan, diperlukan konsistensi baik dalam pengawasan maupun sosialisasi guna mengoptimalisasi penerimaan daerah dari sektor pajak yang akan berdampak jangka pendek maupun jangka panjang dalam pembangunan dan penyejahteraan masyarakat di Belitung sendiri sehingga otonomi daerah yang diberikan oleh pemerintah pusat ke Pemerintah Daerah dapat dijalankan dengan baik dan benar.

REFERENSI

(2010). Belitung Dalam Angka 2010. Belitung: Penerbit Bappeda Kabupaten Belitung (2011). Belitung Dalam Angka 2011. Belitung: Penerbit Bappeda Kabupaten Belitung (2012). Belitung Dalam Angka 2012. Belitung: Penerbit Bappeda Kabupaten Belitung Kabupaten Belitung, Peraturan Daerah Nomor 8 Tahun 2010 tentang Pajak Daerah

Kabupaten Belitung, Peraturan Daerah Nomor 20 Tahun 2007 tentang Organisasi dan Tata Kerja Dinas Daerah.

Mardiasmo (2009). Perpajakan Edisi Revisi 2009. Yogyakarta: Penerbit Andi.

Republik Indonesia, Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. Repubik Indonesia, Undang-undang Nomor 33 Tahun 2000 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah.

Repubik Indonesia, Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. (2010). Susunan Dalam Satu Naskah 9 (Sembilan) Undang-undang Perpajakan. Jakarta: Penerbit PT.

Integral Data Prima.

Sutedi, S. (2008). Hukum Pajak dan Retribusi Daerah. Bogor Selatan: Penerbit Ghalia Indonesia. Audyca (2013). Nilai IPM Tahun 2012.

http://belitungkab.bps.go.id/index.php/en/pembangunan-manusia/24-nilai-ipm-tahun-2012. Diakses tanggal 10 Januari 2013

Badan Pusat Statistik (2012). Jumlah Akomodasi, Rata-rata Pekerja dan Jumlah Tamu per Hari Menurut Provinsi, Tahun 2009-2012 (Akomodasi Lainnya).

http://www.bps.go.id/menutab.php?tabel=1&kat=2&id_subyek=16. Diakses tanggal 2 September 2012

Humas Setda Kabupaten Belitung (2011). PAD Belitung Tertinggi di Babel.

http://www.belitungkab.go.id/news_detail.php?newsid=438. Diakses tanggal 1 Desember 2012 Humas Setda Kabupaten Belitung (2010). Pemkab Belitung Rencanakan Kenaikan Nilai Pasar Galian C.

RIWAYAT PENULIS

Deni Septriansa lahir di kota Tanjungpandan pada 24 September 1990. Penulis menamatkan pendidikan S1