5

A.Teori Keagenan (Agency Theory)

Agency theory secara formal berasal pada awal tahun 1970an. Jansen dan Mickling (1976) menjelaskan hubungan keagenan di dalam teori agency (agency theory) bahwa perusahaan merupakan kumpulan kontrak (nexus of contract) antara pemilik sumber daya ekonomis (principal) dan manajer (agent).

Menurut Antony dan Govindarajan (2009), teori agency adalah hubungan atau kontrak antara principal dan agent. Agency theory menunjukan bahwa perusahaan dapat dilihat sebagai suatu hubungan kontrak (loosely defined) antara pemegang sumber daya. Suatu hubungan agency muncul ketika satu atau lebih individu yang disebut pelaku (principals), mempekerjakan satu atau lebih individu lain yang disebut agen, untuk melakukan layanan tertentu dan kemudian mendelegasikan otoritas pengambilan keputusan. Hubungan utama agency dalam bisnis adalah mereka (antara pemegang saham dan manajer dan antara debtholders dan pemegang saham).

Sedangkan menurut Lambert (2001) dalam Sanjaya (2008) teori keagenan menyatakan bahwa antara manajemen dan pemilik mempunyai kepentingan yang berbeda. Model keagenan tersebut dirancang sebuah sistem dimana melibatkan kedua belah pihak dalam suatu perusahaan. Perusahaan yang memisahkan fungsi pengelolaan dan kepemilikan akan rentan terjadi konflik keagenan. Oleh karena itu, diperlukan kontrak kerja yang baik dan jelas antara pemilik (principal) dan

manajemen (agent), sehingga kesepakatan tersebut diharapkan dapat memaksimumkan utilitas principal, dan dapat memuaskan serta menjamin agen untuk menerima reward. Utilitas dan reward tersebut didapat dari hasil aktivitas pengelolaan perusahaan yang tercermin dalam laba perusahaan.

Konflik yang diterapkan antara pemilik perusahaan (principal) dengan manajemen (agent), sehingga mengakibatkan prinsipal mendelegasikan beberapa kewenangan kepada agen untuk pengambilan keputusan dalam pengelolaan perusahaan. Jika kedua belah pihak berhubungan untuk memaksimalisasi utilitas, maka ada kemungkinan agen tidak selalu bertindak untuk kepentingan utama prinsipal. Oleh karena itu, prinsipal menyusun desain biaya pemonitoran untuk membatasi penyimpangan yang dilakukan oleh agen. Dalam beberapa hal, prinsipal akan memberi imbalan kepada agen untuk menjamin agen tidak tindakan yang dapat menimbulkan kerugian bagi prinsipal (Sanjaya:2008).

Konflik kepentingan semakin tinggi terutama karena prinsipal tidak dapat mengawasi aktivitas agen. Prinsipal tidak mempunyai cukup informasi tentang kewenangan dan kinerja yang dilakukan oleh agen, sehingga terjadi asimetris informasi. Asimetri informasi merupakan suatu kondisi di mana ada ketidakseimbangan perolehan informasi antara pihak agen sebagai penyedia informasi (prepaper) dengan pihak prinsipal yang umumnya sebagai pengguna informasi (user) (Sanjaya:2008).

B.Pengertian Laba

Laba merupakan pos dasar dan penting dari ikhtisar keuangan yang memiliki berbagai kegunaan dalam berbagai konteks, kebanyakan orang mengaitkan dengan uang sisa dari pendapatan setelah dikurangi semua biaya yang dikeluarkan untuk memperoleh laba tersebut. Laba biasanya mengacu pada surplus atau kelebihan pendapatan atas biaya. Berdasarkan uraian tersebut berikut ini beberapa pengertian laba menurut para ahli.

Menurut Sofyan Syafri Harahap (2011) “Gain adalah naiknya nilai equity dari transaksi yang sifatnya insidentil dan bukan kegiatan utama entity dan dari transaksi atau kejadian lainnya yang mempengaruhi entity selama satu periode tertentu kecuali yang berasal dari hasil atau investasi dari pemilik”.

Menurut Zaki Baridwan (2004) “Laba (gain) adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik”.

Sedangkan menurut Suwardjono (2008) “Laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa”. Ini berarti laba merupakan kelebhan pendapatan diatas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan barang/jasa).

Namun berbeda dengan IAI yang memiliki pengertian sendiri mengenai

income, IAI justru tidak menterjemahkan income dengan istilah laba, tetapi dengan istilah penghasilan. Dalam konsep dasar penyusunan dan penyajian laporan keuangan (IAI:2009) mengartikan penghasilan (income) yakni penghasilan (income) adalah kenaikan manfaat ekonomi selama satu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari konstribusi penanam modal (paragraf 70).

C.Pengertian Laba Fiskal

Menurut IAI dalam PSAK No. 46 tahun 2009 laba fiskal (taxabel profit) adalah laba selama satu tahun periode yang dihitung berdasarkan peraturan perpajakan dan yang menjadi dasar perhitungan pajak penghasilan. Menentukan jumlah pajak yang harus disetor ke kas negara, perusahaan harus menghitung dahulu laba fiskal. Untuk menghitung laba fiskal perlu dilakukan rekonsiliasi fiskal yaitu penyesuaian-penyesuaian terhadap laba akuntansi sebelum pajak berdasarkan ketentuan peraturan undang-undang pajak penghasilan beserta peraturan pelaksanaannya.

D.Perbedaan Laporan Keuangan Akuntansi dengan Laporan Keuangan

Fiskal

Perbedaan laporan keuangan akuntansi (komersial) dengan laporan keuangan fiskal adalah laporan keuangan komersial ditujukkan untuk menilai kinerja ekonomi dan keadaan finansial dari sektor bisnis, sedangkan laporan keuangan fiskal lebih ditujukan untuk menghitung pajak. Perbedaan lainnya adalah laporan keuangan komersial disusun berdasarkan prinsip yang berlaku umum, yaitu Standar Akuntansi Keuangan (SAK). Sedangkan laporan keuangan fiskal disusun berdasarkan peraturan perpajakan (Resmi:2009). Perbedaan utama antara laporan keuangan komersial dengan laporan keuangan fiskal disebabkan

karena perbedaan tujuan. Tujuan utama akuntansi keuangan adalah pemberian informasi penting kepada para manager, pemegang saham, pemberi kredit, dan pihak-pihak yang berkepentingan lainnya, dan merupakan tanggung jawab para akuntan untuk melindungi pihak-pihak tersebut dari informasi yang menyesatkan. Sebaliknya, tujuan utama sistem perpajakan (termasuk akuntansi pajak) adalah pemungutan pajak yang adil, dan merupakan tanggung jawab Direktorat Jendral Pajak untuk melindungi para pembayar pajak dari tindakan yang semena-mena.

Menurut Resmi (2009) perbedaan penyusunan laporan keuangan komersial dengan laporan keuangan fiskal mengakibatkan perbedaan penghitungan laba (rugi) suatu entitas (wajib pajak). Perusahaan tidak perlu melakukan pembukuan ganda untuk memenuhi perbedaan tujuan kepentingan tersebut, sehingga perusahaan hanya menyelenggarakan pembukuan menurut akuntansi komersial, tetapi apabila akan menyusun laporan keuangan fiskal, perusahaan terlebih dahulu melakukan rekonsiliasi fiskal terhadap laporan keuangan komersial tersebut. Rekonsiliasi fiskal dilakukan perusahaan karena terdapat perbedaan penghitungan laba menurut akuntansi (komersil) dengan laba menurut perpajakan (fiskal).

E.Penyebab Perbedaan Antara Laba Akuntansi dan Laba Fiskal

Perbedaan antara laba akuntansi dengan laba fiskal ditandai dengan adanya koreksi fiskal (positif dan negarif) atas laba akuntansi. Hampir semua perhitungan laba akuntansi yang dihasilkan mengalami koreksi fiskal untuk mendapatkan Penghasilan Kena Pajak (PKP), karena tidak semua ketentuan dalam SAK digunakan atau diperbolehkan sebagai pengurang dalam peraturan perpajakan, dengan kata lain banyak ketentuan perpajakan yang tidak sama dengan SAK

menurut Djamaluddin (2008), dalam SAM semua pengeluaran atau biaya boleh dikapitalisasi untuk dibebankan, asal mempunyai kecukupan bukti (valid) sedangkan menurut Undang Undang Perpajakan (UU PPh) yang diperbolehkan sebagai pengurang/biaya (deductible expences) adalah biaya yang mempunyai hubungan langsung atau dengan istilah 3 M yaitu memperoleh, menagih dan memelihara pendapatan/penghasilan.

1. Perbedaan tetap (Permanent different)

Perbedaan tetap adalah merupakan suatu konsekuensi yang harus diterima bahwa hal tersebut harus dikeluarkan dari laporan laba rugi karena secara fiskal atau berdasarkan peraturan pajak tidak dapat dibedakan atau bukan merupakan penghasilan. Perbedaan tetap terjadi karena pendapatan dan biaya diakui menurut akuntansi komersial dan tidak diakui menurut fiskal. Yang termasuk dalam perbedaan tetap ini adalah penghasilan bunga bank, deviden, dan penghasilan lain yang sifat pemungutan pajaknya final; deviden yang diterima oleh perseroan terbatas, koperasi, yayasan, BUMN/BUMD, bunga yang diterima oleh perusahaan reksadana, dan jenis penghasilan lain yang dikecualikan dari objek pajak; pemberian inbalan dalam bentuk natura, sumbangan, biaya/pengeluaran untuk kepentingan pribadi pemilik dan untuk pengurangan lain yang tidak diperbolehkan menurut fiskal (non deductible expenses).

2. Perbedaan sementara (Temporary different)

Perbedaan sementara merupakan perbedaan antar dasar pengenaan pajak (DPP) dari suatu aktiva atau kewajiban (Fiskal) dengan nilai tercatat aktiva dan

kewajiban tersebut (komersial), yang berakibat pada kenaikan atau bertambahnya laba fiskal periode mendatang, dimana pada saat nilai tercatat aktiva dipulihkan atau diselesaikan.

Menurut Harnanto (2003) perbedaan temporer yang mengakibatkan harus diakuinya aktiva dan/atau kewajiban pajak tangguhan terjadi atau timbul apabila :

a. Adanya penghasilan dan/atau beban yang harus diakui untuk menghitung laba fiskal dan untuk menghitung laba akuntansinya dalam periode berbeda. b. Bagian dari biaya perolehan dalam suatu penggabungan usaha, yang secara

substansi merupakan suatu akusisi, dialokasi kepada aktiva atau kewajiban tertentu berdasarkan nilai wajar dan penyesuaian atau perlakuan akuntansi demikian tdak diperkenankan oleh peraturan perpajakan.

c. Goodwill atau goodwill negative yang timbul dalam konsolidasi.

Menurut Resmi (2009) penyebab perbedaan laporan komersial dan laporan keuangan fiskal adalah karena terdapat perbedaan pengakuan prinsip; perbedaan metode dan prosedur akuntasi; perbedaan pengakuan penghasilan dan biaya. Secara garis besar prinsip akuntansi pajak penghasilan sebagai berikut :

a. Pajak penghasilan tahun berjalan yang kurang bayar atau terutang diakui sebagai kewajiban pajak kini (hutang pajak) sedangkan yang lebih bayar disebut aktiva pajak kini (piutang pajak).

b. Konsekuensi pajak mendatang yang dapat didistribusikan perbedaan temporer kena pajak diakui kewajiban pajak tangguhan sedangkan efek

perbedaan temporer yang boleh dikurangkan dan sisa kerugian belum dikompensasikan diakui aktiva pajak tangguhan.

c. Pengukuran kewajiban dan aktiva pajak didasarkan peraturan pajak berlaku. Perbedaan metode dan prosedur akuntansi menurut Resmi (2009) adalah : a. Metode penilaian persediaan. Akuntansi komersial membolehkan memilih

beberapa metode perhitungan harga perolehan persediaan. Sedangkan itu menurut perpajakan hanya memperbolehkan metode FIFO dan Average untuk penilaian persediaan.

b. Metode penyusutan dan amortisasi. Akuntansi komersial memperbolehkan memilih metode penyusutan seperti metode garis lurus, jumlah angka tahun, saldo menurun, metode jumlah unit produksi dan lainnya.

Dalam teori ekonomi juga dikenal adanya istilah laba, akan tetapi pengertian laba di dalam teori ekonomi berbeda dengan pengertian laba menurut akuntansi. Dalam teori ekonomi, para ekonom mengartikan laba sebagai suatu kenaikan dalam kekayaan perusahaan, sedangkan dalam akuntansi, laba adalah perbedaan pendapatan yang direalisasi dari transaksi yang terjadi pada waktu dibandingkan dengan biaya-biaya yang dikeluarkan pada periode tertentu (Harahap:2011).

F. Akrual

Dalam penelitian ini konsep yang digunakan adalah accrual basis bukan

cash basis. Accrual basis merupakan bentuk pencatatan dimana transaksi yang dicatat tidak hanya yang menyangkut teransaksi yang melibatkan penerimaan dan pengeluran kas, tetapi juga transaksi yang sudah terjadi dan telah menimbulkan

hak (piutang) atau kewajiban (hutang). Dalam sistem accrual adanya konsep

matching antar revenue dan cost yang di dalamnya tidak melihat transaksi kas, tetapi transaksi yang menimbulkan revenue atau cost yang melibatkan atau yang tidak melibatkan kas. Sedangkan cash basis menyatakan bahwa yang dicatat hanya transaksi yang melibatkan kas saja (Harahap:2011).

G.Arus kas

Menurut IAI dalam PSAK No.2 paragraf 5 tahun 2009 arus kas adalah aliran kas masuk dan aliran kas keluar atau setara kas. Laporan arus kas menjelaskan perubahan pada kas atau setara kas dalam periode tertentu. Setara kas adalah investasi jangka pendek yang sangat likuid yang bisa segera ditukar dengan kas. Dalam laporan arus kas, penerimaan dan pengeluaran kas diklompokan dari sumber sebagai berikut :

a. Kegiatan operasi perusahaan (operating)

Kegiatan yang termaksud dalam kelompok ini adalah aktivitas penghasilan utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan; seluruh transaksi dan peristiwa-pristiwa lain yang tidak dapat dianggap sebagai kegiatan investasi atau pembiayaan. Arus kas dari operasi ini umumnya adalah pengaruh kas dari transaksi dan peristiwa lainnya yang ikut dalam menentukan laba (Harahap:2011).

Dalam PSAK No. 2 paragraf 13 (IAI:2009) menyatakan bahwa jumlah aliran kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup

untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

b. Arus kas dari kegiata investasi

Kegiatan yang termaksud dalam arus kas kegiatan investsi adalah perolehan dan pelepasan aktiva jangka panjang yang berwujud maupun yang tidak berwujud serta investasi lain yang tidak termasuk setara kas, antara lain menerima dan menagih pinjaman, utang, surat berharga atau modal, aktiva tetap dan aktiva produktif lainnya yang diguakan dalam proses produksi (Harahap:2011).

c. Arus kas dari kegiatan pembiayaan/pendanaan

Kegiatan yang termaksud kegiatan pembiayaan adalah aktivitas yang melibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman jangka panjang perusahaan, berupa kegiatan mendapatkan sumber-sumber dana dari pemilik dengan memerikan prospek penghasilan dari sumber dana tersebut, meminjam dan membayar hutang kembali atau melakukan pinjaman jangka panjang untuk membayar hutang tertentu (Harahap:2011)

Menurut PSAK No.2 paragraf 04 (IAI:2009), laporan arus kas disusun dengan tujuan untuk memberikan informasi yang memungkinkan para pengguna untuk mengevaluasi perubahan dalam asset bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan mempengaruhi jumlah

serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, sehingga memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari laporan arus kas dengan laporan arus kas masa depan dari berbagai perusahaan. Dalam penelitian ini yang menjadi fokus utama adalah dari aktivitas operasi.

H.Persistensi Laba

Persistensi laba adalah revisi dalam laba akuntansi tahun berjalan. Besarnya revisi ini menunjukkan tingkat persistensi laba. Inovasi terhadap laba sekarang adalah informatif terhadap laba masa depan ekspektasian, yaitu manfaat masa depan yang diperoleh pemegang saham. Sehingga persistensi laba dapat dijadikan acuan oleh investor dalam menilai kualitas laba yang dihasilkan perusahaan. Persistensi laba merupakan suatu ukuran yang menjelaskan kemampuan perusahaan untuk mempertahankan jumlah laba yang diperoleh saat ini sampai masa yang akan datang. (Djamaludin:2008)

Menurut Hanlon (2005) menguji apakah persistensi laba dapat dijelaskan oleh perbedaan antara laba akuntansi dan laba fiskal.

Pengujian ini memfokuskan pada manfaat informasi laba, khususnya laba yang persistensi bagi investor. Karena laba persitensi sangat penting bagi penilaian investor, maka diidentifikasikan dan diuji faktor yang mengidentifikasi persistensi laba tersebut, yaitu perbedaan antara laba akuntansi dan laba fiskal.

Persentasi laba merupakan salah satu komponen nilai prediktif laba dan unsur relevansi. Laba dikatakan persisten ketika aliran kas dan laba akrual berpengaruh terhadap laba tahun depan dan perusahaan dapat mempertahankan jumlah laba yang diperoleh saat ini sampai masa yang akan datang. Informasi yang berkaitan dengan persistensi laba dapat membantu investor dalam menentukan kualitas laba dan nilai perusahaan (Barth dan Hutton, 2004). Tujuan laporan keuangan adalah untuk menyediakan informasi yang berguna untuk pengambilan keputusan. Sehinnga dalam memfasilitasi tujuan tersebut, Standar Akuntansi Keuangan (SAK) menetapkan suatu kriteria yang harus dimiliki informasi akuntansi agar dapat digunakan dalam pengambilan keputusan. Kriteria utama dalam laporan keuangan adalah relevan dan reliabel. Informasi akuntansi dikatakan relevan apabila dapat mempengaruhi keputusan dengan menguatkan atau mengubah pengharapan para pengambil keputusan, Laba yang dilaporkan oleh perusahaan juga menjadi dasar dalam penetapan pajak. Sering kali terjadi perbedaan antara laba akuntansi dengan laba fiskal. Perbedaan ini disebabkan perbedaan tujuan masing-masing dalam pelaporan laba. Perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) dapat memberikan informasi mengenai kualitas laba. Logika yang mendasarinya adalah adanya sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran laba fiskal. Perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) dapat memberikan informasi tentang management discretion akrual. kualitas laba akuntansi yang dilaporkan oleh manajemen menjadi pusat perhatian pihak eksternal perusahaan (Djamaluddin:2008). Persistensi laba akuntansi merupakan

laba akuntansi yang diharapkan di masa depan (expected future earnings) yang diimplikasi oleh laba akuntansi tahun berjalan (current earnings).

I. Penelitian Terdahulu

Beberapa penelitian telah dilakukan baik di Indonesia maupun luar negeri. Untuk mengetahui pengaruh laba akuntansi dan laba fiskal terhadap persistensi laba. Berikut adalah beberapa penelitian sebelumnya yaitu

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Penelitian Variabel Penelitian Alat

Analis

Hasil Penelitian

1 Phillips et. al

(2003)

Earning management

deffered tax expense, accrual, cash flow operation

Analisis Regresi

Beban pajak tanguhan berguna untuk

mendeteksi managemen laba dan untuk menghindari kerugian dan penurunan laba perusahaan

2 Hanlon

(2005)

Earning persistence, accrual, cash flow, deffered tax

Analisis Regresi

Large positive book tax differances dan large ngative book tax mempunyai laba yang kurang persisten dibandingkan perusahaan yang mempunyai book tax differences dalam jumlah kecil (small book tax differences)

Book tax differences menyebabkan harga saham menjadi rendah

3 Wijayanti

(2006)

Variabel independen ; book tax differences

Variabel moderasi : akrual & aliran kas

Variabel Dependen :

kumulatif abnormal return & laba masa depan

Analisis Regresi

Perusahaan dengan large (negatif) positif book tax differences signifikan secara statistik mempunya presistensi laba lebih rendah yang disebabkan oleh komponen akrualnya.

Harga saham tidak mencerminkan informasi yang digunakan dalam model expektasi

4 Tang dan

Firth (2008)

Normal book tax differences,

abnormal book tax

differances, earning pershare, return on a share.

Analisis Regresi

Normal dan abnormal book tax differences yang besar menandakan bahwa laba perusahaan lebih transtirori dan kurang persisten

5 Della Chrisin

Hutapea (2009)

Perisistensi laba, akrual, arus kas, dan manageman laba

Analisis Regresi

Book tax defferences yang besar positif kurang presisten.

6 Dian Septiana

Anggarsari (2009)

Persistensi laba akrual, aliran kas dan book tax defferences

Analisis Regresi

Hubungan presisten dan komponen akrual rendah dibandingkan dengan komponen arus kas

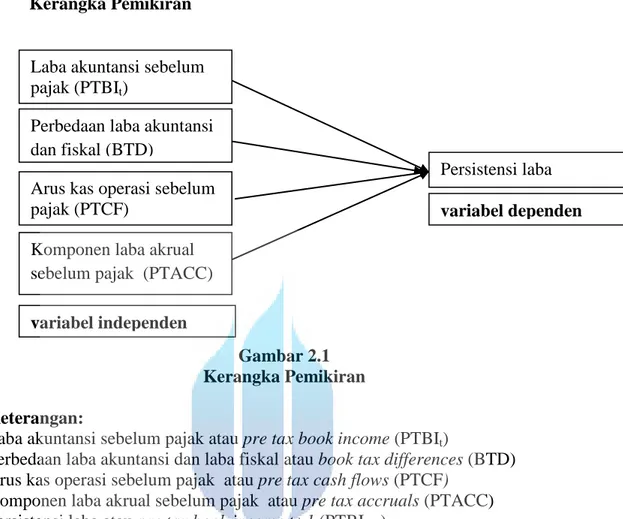

J. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

Keterangan:

Laba akuntansi sebelum pajakatau pre tax book income (PTBIt)

Perbedaan laba akuntansi dan laba fiskalatau book tax differences (BTD) Arus kas operasi sebelum pajak atau pre tax cash flows (PTCF)

Komponen laba akrual sebelum pajak atau pre tax accruals (PTACC) Persistensi laba atau pre tax book income t+1 (PTBIt+1)

Hanlon (2005) menyatakan bahwa masih terdapat beberapa pendapat yang mendukung dan menentang pernyataan mengenai apakah perbedaan antara laba akuntansi dan laba fiskal dapat mencerminkan informasi tentang persistensi laba. Pendapat yang mendukung berasal dari beberapa literatur analisis keuangan yang menyatakan bahwa naiknya laba yang dilaporkan oleh manajemen yang disebabkan oleh pilihan metode akuntansi dalam proses akrual akan menyebabkan adanya perbedaan besar antara laba akuntansi dan laba fiskal (Hanlon:2005).

Misalnya, Revsine et al. (2005) menyatakan bahwa kenaikan utang pajak tangguhan, yang mencerminkan laba akuntansi lebih besar daripada laba fiskal mengindikasikan kualitas laba semakin buruk. Revsine et al. (2005) juga

Arus kas operasi sebelum pajak (PTCF)

variabel independen

Persistensi laba variabel dependen

Komponen laba akrual sebelum pajak (PTACC) Laba akuntansi sebelum pajak(PTBIt)

Perbedaan laba akuntansi dan fiskal (BTD)

berpendapat bahwa berkurangnya saldo aktiva pajak tangguhan harus diinvestigasi lebih lanjut, karena perubahan dalam hubungannya dengan akun neraca mungkin digunakan sebagai suatu cara untuk menaikkan laba secara semu. Karena jumlah pendapatan selama setahun harus sama dengan jumlah aliran kasnya, pada akhirnya manajer harus membalikkan beberapa kelebihan kenaikan (penurunan) akrual laba yang dibuat di masa lalu (Jones:1991). Dengan kata lain, jika perbedaan antara laba akuntansi dan laba fiskal besar merupakan bukti kenaikan (penurunan) laba karena pilihan akrual, komponen akrual perusahaan tersebut akan menunjukkan pembalikan (reversal) masa depan yang besar secara ratarata, dan menyebabkan persistensi laba rendah. Sedangkan pendapat yang menentang bahwa perbedaan antara laba akuntansi dan laba fiskal dapat mencerminkan informasi tentang persistensi laba sekarang adalah adanya suatu penjelasan bahwa perbedaan antara laba akuntansi dan laba fiskal dapat dihasilkan melalui strategi perencanaan pajak (taxplanning).

Mengacu pada perbedaan besar antara laba akuntansi dan laba fiskal, maka hipotesis pertama dalam bentuk alternatif yang diuji adalah:

H1: Perubahan laba akuntansi sebelum pajak atau pre tax book income (PTBIt) memiliki pengaruh signifikan terhadap persistensi laba (PTBIt+1)

H2: Perubahan book tax differences (BTD) memiliki pengaruh signifikan terhadap persistensi laba (PTBIt+1)

H3: Perubahan arus kas sebelum pajak atau pre tax cash flows (PTCF) sebelum pajak berpengaruh signifikan terhadap persistensi laba (PTBIt+1)

H4: Perubahan komponen laba akrual sebelum pajak atau pre tax accruals

(PTACC) berpengaruh signifikan terhadap persistensi laba (PTBIt+1)

Laporan laba rugi akan menjadi lebih bermanfaat jika memenuhi kualifikasi

relevance dan reliable. Namun tidak jarang perusahaan melakukan manipulasi laba dalam melaporkan labanya, sehingga mengakibatkan kualitas laba menjadi buruk dan kurang presisten. Hal tersebut dilakukan agar kinerja perusahaan selalu tampak baik di mata stakeholder. Laba yang dimanipulasi tersebut tentunya menyesatkan bagi para pemakai laporan keuangan untuk mengambil keputusan (Wijayanti, 2006). Book tax differences dapat memberikan informasi mengenai kualitas laba serta bermanfaat untuk mengevaluasi kinerja suatu perusahaan. Logika yang mendasarinya adalah adanya sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran penghasilan kena pajak, sehingga book tax differences dapat memberikan informasi tentang management discretion dalam proses akrual (Wijayanti:2006).

Penelitian-penelitian sebelumnya menyebutkan bahwa komponen book tax differences berupa perbedaan temporer yang tercermin dalam pajak tangguhan dapat digunakan untuk mendeteksi manajemen laba yang dilakukan oleh perusahaan (Phillip et al, 2003; Hanlon, 2005). Book tax differences juga dapat dijadikan alat untuk mengidentifikasikan adanya praktik manajemen laba. Praktik manajemen laba dapat mempengaruhi kualitas dan presistensi dari laba perusahaan tersebut. Book tax differences terjadi ketika pendapatan sebelum pajak lebih besar dibandingkan penghasilan kena pajak (postive book tax differences) atau sebaliknya pendapatan sebelum pajak lebih kecil dibandingkan laba kena

pajak (negative book tax differences) (Revsine, 2001). Untuk mengetahui book tax differences lebih lanjut, penelitian ini juga akan menguraikan faktor-faktor yang mempengaruhi terjadinya book tax differences di Indonesia yaitu perubahan pendapatan, nilai aktiva tetap kotor, dan ukuran perusahaan (Wijayanti:2006).

Kemudian penelitian ini juga meneliti hubungan book tax differences

dengan presistensi laba, dengan variabel dependen menggunakan presistensi laba yang didapat dari nilai estimasi pada regresi antara laba akuntansi sebelum pajak satu periode masa depan (PTBIt+1) dengan laba akuntansi sebelum pajak periode sekarang (PTBIt).