PENDAPATAN REGIONAL

(makalah ini dibuat untuk memenuhi tugas mata kuliah ekonomi regional) Dosen : Bpk. Kurniawan

Disusun oleh: Asra Putri Mustika

FAKULTAS SYARI’AH EKONOMI ISLAM

INSTITUT AGAMA ISLAM NEGERI RADEN INTAN

BAB I PENDAHULUAN A. Latar Belakang

Tujuan dari kebijakan ekonomi adalah menciptakan kemakmuran. Salah satu ukuran kemakmuran terpenting adalah pendapatan. Kemakmuran tercipta karena ada kegiatan yang menghasilkan pendapatan. Ada juga pendapatan dari harta, tetapi harta adalah akumulasi dari kegiatan sebelumnya.

Pendapatan regional adalah tingkat (besarnya) pendapatan masyarakat pada wilayah analisis . tingkat pendapatan dapat diukur dari total pendapatan wilayah maupun pendapatan rata-rata wilayah tersebut. Menganalisis suatu region atau membicarakan pembangunan regional tidak mungkin terlepas dari membahas tingkat pendapatan masyarakat diwilayah tersebut. Ada beberapa parameter yang bisa digunakan untuk mengukur adanya pembangunan wilayah. Salah satu parameter terpenting adalah meningkatnya pendapatan masyarakat. Parameter lain, seperti meningkatkan lapangan kerja dan pemerataan pendapatan juga sangat terkait dengan peningkatan pendapatan masyarakat diwilayah tersebut, yaitu yang dimaksud adalah pendapatan rata-rata msyarakat, untuk itu perlu mengetahui alat ukur dan metode yang dipakai untuk menetapkan besarnya tingkat pendapatan masyarakat.nilai tambah inilah yang mengukur tingkat kemakmuran masyarakat setempat dengan asumsi seluruh pendapatan itu dinikmati masyarakat setempat.

B. Rumusan Masalah

BAB II PEMBAHASAN A. Konsep dan Pengertian Nilai Tambah

Dalam membicarakan pendapatan dan pertumbuhan regional, sangat perlu diketahui tentang konsep/ arti nilai tambah. Kesalahan yang biasa terjadi adalah apabila orang menganggap bahwa pendapatan regional adalah identik dengan nilai produksi yang dihasilkan diwilayah tersebut. Sebenarnya nilai produksi tidak sama dengan nilai tambah karena dalam nilai produksi terdapat biaya antara (intermediante cost), yaitu biaya pembelian / biaya perolehan dari sektor lain yang telah dihitung sebagai produksi atau berasal dari impor (dihitung sebagai nilai produksi di Negara pengekspor). 1

Menghitung nilai produksi sebagai pendapatan regional bisa mengakibatkan perhitungan ganda (double-counting). Misalnya seorang tukang kue menghasilkan 100 buah kue per hari yang di jualnya dengan harga @300,00 sehingga nilai penjualannya/ nilai produksinya adalah Rp. 30.000,00. Padahal untuk menghasilkan kue tersebut dia terpaksa membeli berbagai jenis input seperti tepung beras, gula, kelapa, vanili, minyak goreng, dan bahan bakar. Bahan-bahan yang digunakan tersebut telah dihitung di sector lain. Misalnya, beras deihitung disektor pertanian dan disektor industri penggilingan beras menjadi tepung, gula telah dihitung di sektor pertanian dan minyak goreng di sektor industri. Jika bahan baku yang digunakan diimpor dari Negara lain, berarti nilai bahan baku itu telah dihitung sebagai pendapatan diwilayah lain. Bahan-bahan yang berasal dari sektor lain disebut “ biaya antara” . bibit termasuk biaya antara karena nilai produksinya telah dihitung pada periode sebelumnya. Dengan demikian, dalam nilai produksi, telah terdapat nilai produksi dari sektor/ kegiatan lain dan ini menimbulkan perhitungan ganda (double-counting) apabila tidak dikurangkan.

1 Robinson Tarigan, ekonomi regional ; teori dan aplikasi,edisi revisi,

Dalam menghitung nilai tambah suatu sektor, biaya antara harus dikeluarkan atau dikurangkan dari nilai jual produksi pada lokasi tempat produksi. Nilai tambah inilah yang menggambarkan tingkat kemampuan menghasilkan pendapatan diwilayah tersebut.

Nilai tambah bruto terdiri dari : a. Upah dan gaji

b. Laba atau keuntungan c. Sewa tanah

d. Bunga uang e. Penyusutan

f. Pajak tidak langsung neto

B. Contoh Perhitungan Nilai Tambah

Berikut adalah contoh perhitungan nilai tambah yang sangat sederhana

Misalnya, seorang petani mengolah sebidang tanah seluas 1 hektar yang ditanam jagung. Untuk memproduksi jagung, petani tersebut mengeluarkan biaya sebagai berikut:

3. Tenaga kerja yang digaji 50 hk @Rp.8.000,00 =Rp. 400.000,00 4. Pupuk 250 kg @Rp. 2.000,00 =Rp. 500.000,00 5. Pestisida 10 liter @Rp. 50.000,00 =Rp. 500.000,00

6. Sewa mesin pipil =Rp. 500.000,00

Total pengeluaran Rp.2.400.000,00

Hasil produksi 5.000 kg @Rp. 1000,00 Rp.5.000.000,00

Keuntungan Rp.2.600.000,00

Dari contoh diatas biaya antaranya adalah bibit, pupuk, dan pestisida sebesar Rp.1.200.000,00 sehingga nilai tambah dari kegiatan tersebut adalah Rp. 5.000.000,00- Rp.1.200.000,00 = Rp. 3.800.000,00. Ini adalah bagian yang bisa dinikmati masyarakat setempat seandainya seluruh faktor-faktor produksi itu dimiliki oleh masyarakat setempat dengan catatan dari penghasilan tersebut masih perlu dikurangkan biaya penyusutan dan pajak yang mungkin ditagih pemerintah.2

C. Berbagai Konsep dan Definisi

Berbagai konsep dan definisi yang biasa dipakai dalam membicarakan pendapatan regional/ nilai tambah yaitu sebagai berikut :

1. Produk Domestik Regional Bruto (PDRB) a. PDRB atas harga berlaku

PDRB atas harga berlaku adalah jumlah ni;lai produksi atau pendapatan atau pengeluaran yang dinilai sesuai dengan harga yang berlaku pada tahun yang bersangkutan.

b. PDRB atas dasar konstan

PDRB atas harga konstan adalah jumlah nilai produksi atau pendapatan atau pengeluaran yang dinilai atas dasar harga tetap (harga pada tahun dasar) yang digunakan selama satu tahun.

c. Produk domestik regional bruto atas dasar harga pasar

PDRB atas dasar harga pasar adalah jumlah nilai tambah bruto (gross value added) yang timbul dari seluruh sektor perekonomian diwilayah itu. Yang dimaksud dengan nilai tambah bruto adalah nilai produksi (output) dikurangi dengan biaya antara (intermediate cost). Nilai tambah bruto mecakup komponen-komponen faktor pendapatan (upah,gaji, bunga, sewa tanah, dan keuntungan ), penyusutan, dan pajak tidak langsung neto. Jadi, dengan menghitung nilai tambah bruto dari masing-masing sektor dan menjumlahkannya, akan menghasilkan produk domestik regional bruto atas harga pasar.3

2. Produk Domestik Regional Neto (PDRN) atas harga pasar

Produk domestik regioanal neto atas dasar harga pasar dikurangi penyusutan. Penyusutan yang dimaksud adalah nilai susut (aus) atau pengurangan nilai barang-barang modal ( mesin-mesin, peralatan, kendaraan dan lainnya) karena barang modal tersebut terpakai dalam proses produksi atau karena faktor waktu

3. Produk Domestik Regional Neto (PDRN) atas dasar biaya faktor

PDRN atas biaya faktor adalah PDRN atas dasar biaya harga pasar dikurangi pajak tak langsung neto. pajak tidak langsung meliputi pajak penjualan, bea ekspor, biaya cukai, dan pajak lain-lain, kecuali pajak pendapatan dan pajak perseroan. Pajak tidak langsung dari unit-unit produksi dibebankan kepada pembeli sehingga harga akan otomatis dinaikan oleh produsen itu sendiri. Berlawanan dengan pajak tidak langsung yang berakibat menaikan harga barang, subsidi yang diberikan pemerintah kepada unit-unit produksi terutama kepada unit-unit produksi yang dianggap penting untuk memenuhi kebutuhan kepada masyarakat luas, akan menurunkan harga pasar. Dengan demikian,pajak tidak langsung dan subsidi mempunyai pengaruh yang berlawanan terhadap harga barang dan jasa (output produksi).

4. Pendapatan regional

5. Pendapatan perorangan dan pendapatan yang siap dibelanjakan

Pendapatan perorangan merupakan pendapatan yang diterima oleh rumah tangga. Ternyata tidak seluruh pendapatan regional diterima oleh rumah tangga, pajak pendapatan perusahaan diterima oleh pemerintah, keuntungan yang tidak dibagikan ditahan diperusahaan-perusahaan dan dana jaminan sosial dibayar kepada instansi yang berwenang. Akan tetapi sebaliknya , rumah tangga masih mnerima tambahan berupantransfer payment. Baik dari pemerintah maupun perusahaan dan bunga netto atas utang pemerintah maupun perusahaan dan bunga neto atas utang pemerintah apabila pendapatan perorangan dikurangi dengan pajak yang langsung dibebankan kepada rumah tangga dan hibah yang diberikan oleh rumah tangga, hasilnya merupakan pendapatan yang siap dibelanjakan (disposable income).

6. Pendapatan regional atas dasar harga konstan

Harga konstan artinya harga produk didasarkan atas harga pada tahun tertentu. Tahun yang dijadikan patokan harga disebut tahun dasar untuk penetuan harga konstan. Jadi, kenaikan pendapatan hanya disebabkan oleh meningkatnya jumlah fisik produksi karena harga dianggap tetap/konstan. Akan tetapi, pada sektor jasa yang tidak memiliki unit produksi, nilai produksi dinyatakan dalam harga jual.

7. Pendapatan perkapita

semestinya adalah total pendapatan regional dibagi jumlah penduduk. Akan tetapi, angka ini sering kali tidak diperoleh sehingga diganti dengan total PDRB atas dasar harga pasar dibagi dengan jumlah penduduk. Angka pendapatan perkapita dapat dinyatakan dalam harga berlaku maupun dalam harga konstan4

tergantung pada kebutuhan.

D. Metode perhitungan pendapatan retgional

Metode perhitungan pendapatan regional pada tahap pertama dapat dibagi dalam dua metode, yaitu metode langsung dan metode tidak langsung. Metode langsung adalah perhitungan dengan menggunakan data daerah atau data asli yang menggambarkan kondisi daerah dan digali dari sumber data yang ada di daerah itu sendiri. Hal ini berbeda dengan metode tidak langsung yang menggunakan data dari sumber nasional yang dialokasikan kemasing-masing daerah.

1. Metode langsung dapat dilakukan dengan menggunakan 3 macam cara, yaitu :

a. Pendekatan produksi

Pendekatan produksi adalah penghitungan nilai tambah barang dan jasa yang diproduksi oleh suatu kegiatan/ sektor ekonomi dengan cara mengurangkan biaya antara dari total nilai produksi bruto sector atau subsektor tersebut. Pendekatan ini banyak digunakan untuk memperkirakan nilai tambah dari sektor/ kegiatan yang produksinya berbentuk fisik/ barang, seperti pertanian, pertambangan, dan industri sebagainya. Nilai tambah merupakan selisih antara nilai produksi (output) dan nilai biaya antara( intermediate cost), yaitu bahan baku/ penolong dari luar yang dipakai dalam proses produksi . sektor jasa yang menerima

pembayaran atas jasa yang diberikannya (sesuai dengan harga pasar), masih bisa dihitung dengan pendekatan produksi. Akan tetapi, akan leih muda apabila dihitung dengan pendekatan pendapatan.

b. Pendekatan pendapatan

Dalam pendekatan pendapatan, nilai tambah dari setiap kegiatan ekonomi diperkirakan dengan menjumlahkan semua balas jasa yang diterima faktor produksi, yaitu upah dan gaji surplus usaha, penyusutan, dan pajak tidak langsung neto. metode pendekatan pendapatan banyak dipakai pada sektor jasa, tetapi tidak dibayar setara harga pasar, misalnya sektor pemerintahan.

c. Pendekatan pengeluaran

Pendapatan dari segi pengeluaran adalah menjumlahkan nilai penggunaan akhir dari barang dan jasa yang diproduksi didalam negeri. jika dilihat dari segi penggunaan maka total penyediaan/ produksi barang dan jasa itu digunakan untuk :

(a) Konsumsi rumah tangga

(b) Konsumsi lembaga swasta yang tidak mencari untung (c) Konsumsi pemerintah

(d) Pembentukan modal tetap bruto (investasi) (e) Perubahan stok, dan

(f) Ekspor neto

Ekspor neto adalah total ekspor dikurangi total impor. Total penyediaan (total barang dan jasa yang tersedia) didalam negeri saja maka total konsumsi harus dikurangi dengan nilai impor kemudian ditambah dengan nilai ekspor. Sebenarnya pendekatan pengeluaran juga menghitung juga apa yang diproduksi diwilayah tersebut tetapi hanya yang menjadi konsumsi atau penggunaan akhir. Berbeda dengan pendekatan produksi, pendekatan pengeluran tidak menimbulkan perhitungan ganda karena apa yang telah di konsumsi seseorang atau lembaga sebagai konsumsi akhir tidak akan dapat lagi dikonsumsi orang atau lembaga lain.

2. Metode tidak langsung

Metode tidak langsung adalah suatu cara mengalokasikan produk domestic bruto dari wilayah yang lebih luas kemasing-masing bagian wilayah, misalnya mengalokasikan PDB Indonesia kesetiap provinsi dengan menggunakan alokator tertentu, alokator yang digunakan yaitu :

a. Nilai produksi bruto atau neto setiap sector/ subsector, pada alokator dapat diperhitungkan persentase bagian masing-masing provinsi terhadap nilai tambah setiap sektor dan subsektor.

E. Ketidakmerataan Pendapatan Regional

Secara regional atau antarwilayah , berlangsung pula ketidak merataan distribusi pendapatan antar lapisan masyarakat. Bukan hanya itu bahkan diwilayah-wilayah di Indonesia bahkan terdapat ketidak merataan tingkat pendapatan itu sendiri. Jadi, dalam perspektif antar wilayah, ketidak merataan terjadi baik dalam hal tingkat pendapatan masyarakat antar wilayah yang satu dengan yang lain. Maupun dalam hal distribusi pendapatan dikalangan penduduk masing-masing wilayah (region).5

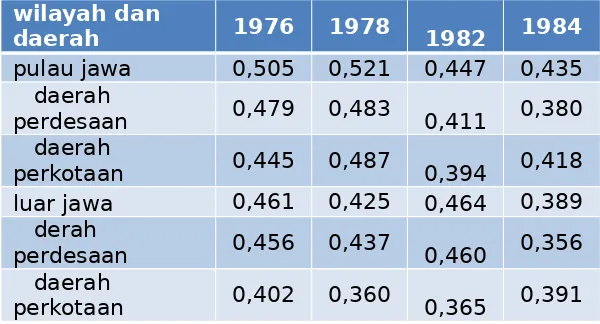

TABEL 1.1 koefisien gini di Pulau Jawa dan Luar Jawa Daerah Pedesaan dan Daerah Perkotaan, pada Tahun 1976- 1984 (dihitung berdasarkan data pendapatan)

wilayah dan

daerah 1976 1978 1982 1984

pulau jawa 0,505 0,521 0,447 0,435

daerah

perdesaan 0,479 0,483 0,411 0,380

daerah

perkotaan 0,445 0,487 0,394 0,418

luar jawa 0,461 0,425 0,464 0,389

derah

perdesaan 0,456 0,437 0,460 0,356

daerah

perkotaan 0,402 0,360 0,365 0,391

5 Dumairy, Perekonomian Indonesia, Jakarta: Erlangga,1996, hal.59

Dalam perbandingan antara Pulau Jawa dan Luar Jawa, secara umum ditribusi pendapatan dikalangan lapisan-lapisan masyarakat di luar Jawa lebih baik dari pada di Jawa, namun demikian, distribusi itu sendiri semakin membaik dikedua wilayah. Dalam perspektif perbandingan antar daerah dimasing-masing wilayah, terdapat kecendrungan yang sama dikedua wilayah. Pada tahun1976, baik di Jawa maupun diluar Jawa .

Distribusi pendapatan diderah perdesaaan lebih timpang dari pada diaerah perkotaan.akan tetapi pada tahun 1984, distribusi pendapatan orang-orang desa di kedua wilayah ini menjadi lebih merata dibandingkan distribusi pendapatan orang-orang kotanya.

Dalam hal tingkat pendapatannya sendiri , terdapat perbedaan yang cukup mencolok diantara wilayah-wilayah ditanah Air perbandingannya dapat dilakukan melalui angka-angka Produk Domestik Regional Bruto (PDRB) perkapita antar propinsi. PDRB perkapita sangat tidak merata, merentang dari yang terendah sebesar Rp. 431 ribu per tahun (Timor Timur) hingga yang tertinggi sebesar Rp.6,33 juta per tahun(Kalimantan Timur). Angka ini adalah data tahun 1991 menurut perhitungan nominal berdasarkan harga yang berlaku, sebagaimana diperlihatkan oleh table 1.2 polanya tidak berbeda jika dihitung secara riil berdasarkan harga konstan tahun 1983 pola dat tahun 1991 ini juga tak berbeda banyak dengan pola data tahun 1986 . 12 propinsi yang tercantum didalam table ini bertanda bintang (*) maksudnya perhitungan PDRB mereka termasuk nilai tambah dari minyak bumi dan hasil-hasilnya. Perhitungan PDRB propinsi-propinsi selebihnya tidak demikian karena memang tidak menghasilkan minyak bumi.6

6 Ibid, hal 60

TABEL 1.2 PDRB per Kapita Menurut Harga Berlaku dan Harga Konstan, pada tahun 1986 dan 1991(dalam ribuan rupia)

Propinsi

Sumatra Utara* 551 440 1173 616

Sumatra Barat 495 381 932 484

Riau* 2.732 2660 4445 2597

DKI Jakarta 1.702 1364 3112 1757

Jawa Barat* 495 426 1026 535

Jawa Tengah* 423 348 906 453

Di Yogyakarta 408 311 754 391

Jawa Timur* 510 415 1043 549

Kalimantan Barat 475 387 990 513

Kalimantan

Sulawesi Utara 378 315 685 413

Sulawesi Tengah 353 277 630 365

Sulawesi Selatan 405 327 750 434

Sulawesi

Irian Jaya* 769 588 1349 707

Timor Timur 202 151 431 303

INDONESIA 623 523 1254 679

Di antara 27 propinsi di tanah air, per tahun 1991 hanya ada 6 propinsi yang PDRB per kapitanya lebih besar dari pada PDB per kapita Indonesia. Angka PDB per kapita Indonesia di sini termasuk minyak bumi dan hasil-hasilnaya. Keenam propinsi dimaksud adalah daerah Istimewa Aceh, Riau, Sumatra Selatan, Daerah Khusus Ibukota Jakarta ,Kalimantan Timur, dan Irian Jaya. Berarti keenam propinsi inilah yang pendapatan perkapita penduduknya lebih tinggi dari pada pendapatan perkapita rata-rata Indonesia . tidak semua propinsi menghasilkan minyak bumi memiliki PDRB perkapita lebih besar dari pada PDB per kapita. Di lain pihak, diantara enam propinsi yang pendapatan perkapitanya lebih besar dari pada pendapatan perkapita Indonesia, ada yang tidak menghasilkan minyak bumi yaitu DKI Jakarta.

Lebih besarnya pendapatan perkapita penduduk Jakarta dari pada penduduk Indonesia sebagai keseluruhan, meskipun propinsi ini tidak menghasilkan minyak bumi sehingga dimaklum Jakarta merupakan Ibukota Negara. Wilayah ini bukan saja pusat pemerintahan, tapi sekaligus juga menjadi pusat perekonomian. Kegiatan ekonomi Indonesia bertumpu disini. Oleh karena tumpuan itu sudah berlebihan sehingga menyebabkan wilayah-wilayah lain menjadi kurang berkembang. Dari fakta ini cukup diketahui bahwa selama ini berlangsung ketidak merataan aktivitas ekonomi atau kegiatan pembangunan antar wilayah ditanah air. Fakta ini semakin terbukti apabila dilihat dari fakta-fakta lain.

Kembali ke table 1.2 kita perhatikan data tahun 1986 menurut harga berlaku, PDRB perkapita Bali, propinsi yang juga tidak menghasilkan minyak bumi, lebih besar dari pada PDB perkapita Indonesia. Artinya propinsi ini dalam perbandingan antar waktu antara tahun 1983 dan tahun 1986, ternyata tidak menghasilkan kenaikan produksi riil. Kenaikan PDRB propinsi ini lebih disebabkan kenaikan harga-harga . dengan kata lain, laju inflasi propinsi ini pada tahun 1986 lebih cepat dari pada laju inflasi Indonesia sebagai keseluruhan.

BAB III KESIMPULAN

1. Pendapatan regional adalah tingkat (besarnya) pendapatan masyarakat pada wilayah analisis

2. Nilai tambah bruto terdiri dari : g. Upah dan gaji

h. Laba atau keuntungan i. Sewa tanah

j. Bunga uang k. Penyusutan

3. Berbagai konsep dan definisi yang biasa dipakai dalam membicarakan pendapatan regional/ nilai tambah yaitu sebagai berikut :

a. Produk Domestik Regional bruto (PDB)

b. Produk Domestik Regional Neto (PDRN) atas harga pasar c. Produk Domestik Regional Neto (PDRN) atas dasar biaya faktor d. Pendapatan regional

e. Pendapatan perorangan dan pendapatan yang siap dibelanjakan f. Pendapatan regional atas dasar harga konstan

g. Pendapatan perkapita

4. Metode perhitungan pendapatan retgional ada dua,diantaranya yaitu: a. Metode langsung

b. Metode tidak langsung

DAFTAR PUSTAKA

Tarigan Robinson,2014. Ekonomi Regional ;teori dan aplikasi. jakarta; Bumi Aksara

Pengertian-definisi.blogspot.com/2011/10/istilah-istilah dalam produk domestik regional bruto.html.

Dumairy,1996. Perekonomian Indonesia, Jakarta: Erlangga