b a

Pengujian alat

Uji kelayakan

Pengukuran parameter

Analisis data

Lampiran 2. Kapasitas Efektif Alat dan Persentase Bahan Rusak

Kapasitas efektif alat menunjukkan produktivitas alat selama pengoperasian tiap satuan waktu.

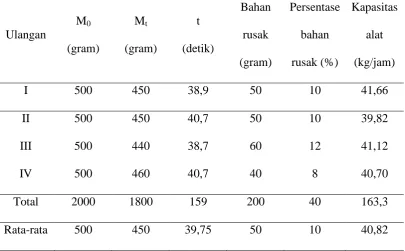

Tabel 4. Data Kapasitas Alat dan Persentase Bahan Rusak

Ulangan

kapasitas alat =Massa Akhir

waktu =

450gram

38,9detik= 41,66 kg/jam

persentase bahan rusak = BBR

BBDx100% =

50

500x100% = 10%

Ulangan II

kapasitas alat =Massa Akhir

waktu =

450gram

40,7detik= 39,82 kg/jam

persentase bahan rusak = BBR

BBDx100% =

50

Ulangan III

kapasitas alat =Massa Akhir

waktu =

440gram

38,7detik= 41,12 kg/jam

persentase bahan rusak = BBR

BBDx100% =

60

500x100% = 12%

Ulangan IV

kapasitas alat =Massa Akhir

waktu =

460gram

40,7detik= 40,70 kg/jam

persentase bahan rusak = BBR

BBDx100% =

40

Lampiran 3. Spesifikasi alat

Kecepatan tanpa beban = 3600 rpm 5. Transmisi daya pada pisau

Puli pada pisau = 12 inch Puli pada motor bensin = 2 inch

Lampiran 4. Analisis ekonomi 1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp. 5.000.000 2. Perhitungan biaya produksi

a. Biaya tetap (BT)

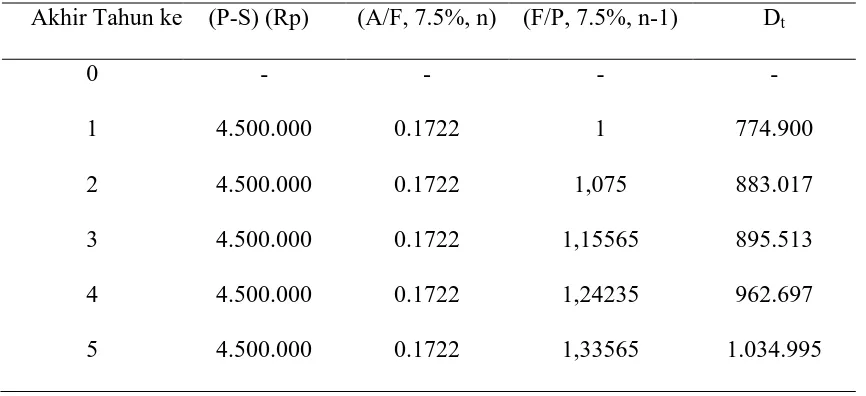

1. Biaya penyusutan (D)

Dt = (P-S) (A/F, i, n) (F/P, i, n-1)

Tabel 5. Perhitungan biaya penyusutan dengan metode sinking fund

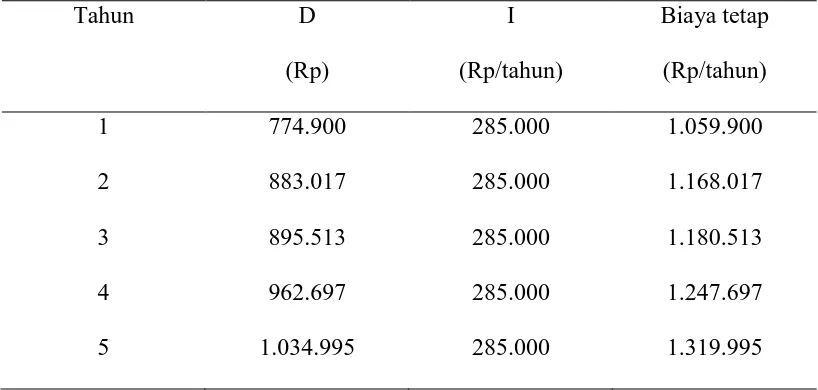

2. Bunga modal (7,5%) dan asuransi (2%)

Tabel 6. Perhitungan biaya tetap tiap tahun

Tahun D

5 1.034.995 285.000 1.319.995

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi) Biaya reparasi = 1,2%(P−S)

Konsumsi bahan bakar = 0.5 liter/jam

Harga = Rp.7300/liter

Diperkirakan upah operator untuk mengoperasikan alat adalah sebesar Rp.10.000/jam.

Jumlah jam kerja = 7 jam/hari

Upah = Rp.10.000/jam

Biaya operator = Rp.70.000/hari

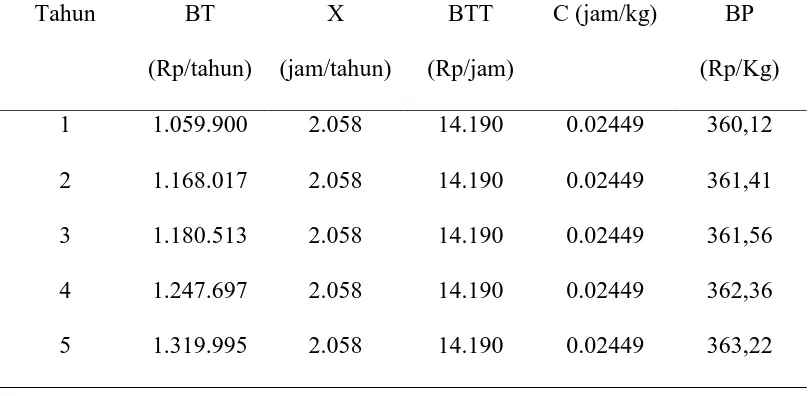

Biaya Tidak Tetap (BTT) = biaya reparasi + upah operator + biaya bahan bakar

= Rp. 540/jam + Rp. 10.000 + Rp. 3650/jam = Rp. 14.190/jam

Biaya pokok =

[

BTx + BTT]C

Tabel 7. perhitungan biaya pokok tiap tahun

Lampiran 5. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

Biaya tetap (F) tahun ke- 5 = Rp. 1.319.995/tahun

= Rp. 641,39/jam (1 tahun = 2.058 jam)

Biaya tidak tetap (V) = Rp. 14.190 (1 jam = 40,82 Kg)

= Rp. 347,62 /Kg

Penerimaan setiap produksi (R) = Rp. 500/Kg (harga ini diperoleh dari perkiraan di lapangan)

Alat akan mencapai break even point jika alat telah mengiris sebanyak : N = F

(R−V)

= Rp . 1.319.995/tahun

Lampiran 6. Net present value = 170.176.214,5 + 348.400

= 170.524.614,5

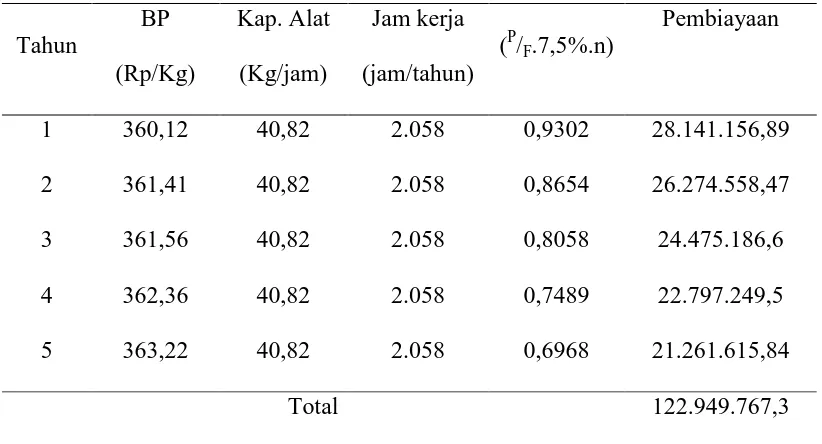

Pembiayaan = biaya pokok x kapasitas alat x jam kerja x (P/F.7,5%.n)

Tabel 8. Perhitungan pembiayaan tiap tahun

Tahun

Total 122.949.767,3

NPV 7.5% = CIF – COF

= Rp. 170.524.614,5 – Rp. 127.949.767,3 = Rp. 42.574.847,2

Jadi besarnya NPV 7.5% adalah Rp. 42.574.847,2 > 0 maka usaha ini layak untuk dijalankan.

Lampiran 7. Internal rate of return

Dengan menggunakan metode IRR akan mendapat informasi yang berkaitan dengan tingkat kemampuan cash flow dalam mengembalikan investasi yang dijelaskan dalam bentuk % periode waktu. Logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi.

Internal rate of return (IRR) adalah suatu tingkatan discount rate, pada discount rate dimana diperolah B/C ratio = 1 atau NPV = 0. Harga IRR dapat dihitung dengan menggunakan rumus sebagai berikut:

IRR = i1 – = 151.415.226,1 + 283.700

= 151.698.926,1

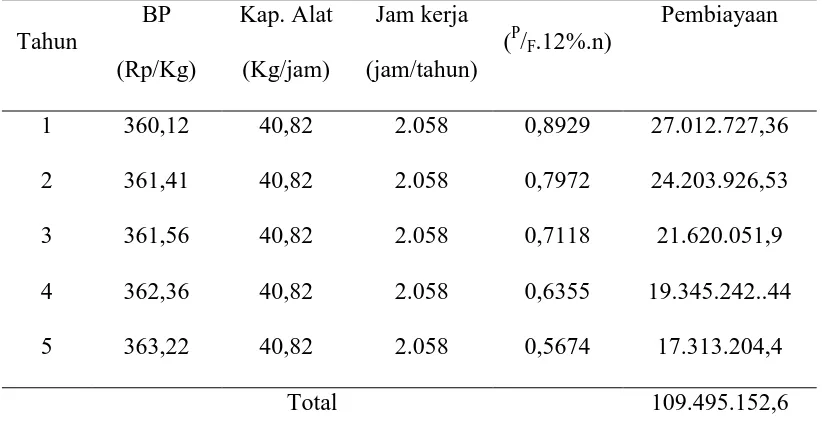

Tabel 9. Perhitungan pembiayaan 12% tiap tahun

Total 109.495.152,6

Jumlah COF = Rp. 5.000.000 + Rp. 109.495.152,6 = Rp. 114.495.152,6

NPV 12% = CIF – COF

= Rp. 151.698.926,1 – Rp. 114.495.152,6 = Rp. 37.199.773,5

Lampiran 8. Perhitungan Komponen Alat Pencacah Jagung Dari persamaan (1) dapat diperoleh:

�1

Perhitungan Panjang Sabuk V

Lampiran 9. Perhitungan daya motor

A. Massa mata pisau pencacah Diketahui : P = 13 cm

Jumlah mata pisau berjumlah 18 buah sehingga total massa pisau menjadi = 32 x 0,153 = 4,896 kg

F = m.g

= 4,896 kg x 9,8 m/s2 = 47,98 N

B. Volume pemberat

F = m x g = 4,393 x 9,8 = 43,052 N

C. Massa bahan sebesar 0,5 kg F = m.g

= 0,5 kg x 9,8 m/s2 = 4,9 N

Jadi total gaya keseluruhan, F = 95,931 N D. Kecepatan sudut (rad/s)

Diketahui : Kec. Putaran = 3600 rpm E. Perhitungan daya

P = 3,253212 KW

0,7457

= 4,36 HP

Lampiran 10. Gambar Alat

Tampak Simetris

Tampak Samping

Lampiran 11. Proses Pengolahan Dan Pencacahan Jagung

Jagung yang sebelum dicacah

Lampiran 12. Gambar teknik alat pencacah jagung