PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN KOMITMEN ORGANISASI DAN GAYA KEPEMIMPINAN

SEBAGAI VARIABEL MODERATING PADA AJB BUMIPUTERA 1912

ARTIKEL ILMIAH

Diajukan Untuk Memenuhi Salah Satu Syarat Penyelesaian

Program Pendidikan Strata Satu

Jurusan Akuntansi

Oleh:

MIRA KUMALA SARI 2007310310

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

EFFECT OF BUDGETARY PARTICIPATION ON MANAJERIAL PERFORMANCE WITH ORGANIZATION COMITMENT AND

LEADERSHIP STYLE AS A MODERATING VARIABLE ON AJB BUMIPUTERA 1912

MiraKumulaSari STIEPerbanasSurabaya Email:mirakumula90@yahoocom

ABSTRACT

Organizationalcommitmentisaformofemployeeloyaltytoalwaysgivetheir besteffortsinordertoachievecompanygoalsItisofcourseveryimportantforthe progressofthecompanyOrganizationalcommitmentcanhelpacompanytobeable togrowanddevelopsothatthecompanycanremainingoodcondition Organizationalcommitmentalonetidahlahenoughforthecompanytoprovide incentivesforemployeestoencouragethemtogivepengapdianforpromotional purposesbutalsotakesleadershipstyleLeadershipisabehaviorpatternthatis designedtointegratethegoalsoftheorganizationwiththeaimofindividualsto achieveacertaingoalLeadershipshouldbeabletogivelifetotheorganizationin suchawaythatemployeesarewillingtoprovideworkanditsresourcestothe companyThisstudyaimstodeterminetheeffectofManagerialPerformanceAgainst BudgetParticipationWithOrganizationalCommitmentandLeadershipStylesFor VariableModeratingtheAJBBumiputra1912

ThestudypopulationwasmanagerઈmanagerownedbyAJBBumiputra Surabaya1912Determinationofthesampleusedinthisstudyisthatthesample saturatedsamplingbytakingtheentirepopulationbeingmembersofthesample Moderatedregressionanalysistechniquesusinganalisys

TheresultsfoundthattheBudgetParticipationpositiveeffectofmanagerial performancePositiveImpactOfOrganizationalCommitmentRelationshipBetween BudgetParticipationWithManagerialPerformanceInfluentialleadershipstyle TowardPositiveRelationshipBetweenBudgetParticipationWithManagerial Performance

Keywords: Budget Participation, Managerial Performance, Organizational Commitment and Leadership Style

PENDAHULUAN

Seiringdenganperkembangandan kemajuanduniausahayangsemakinpesat menyebabkan persaingan yang ketat diantara perusahaanઈperusahaan sejenis Untuk itu perusahaan dituntut untuk mengadakan perencanaan dan juga manajemenyangbaikterarahdanefektif bagi kegiatanઈkegiatan perusahaan serta dapat terciptakan suatu komitmen

menarik dalam penelitian akuntansi manajemenDengansemuaitutentunya akan mempermudah usaha dan juga perkembangansuatuperusahaanUntukitu diperlukanadanya kegiatanyangdapat mengoptimalkanhasilsebanyakઈbanyaknya Jurnal akuntansi 2009 dijelaskan bahwapartisipasianggaranmempunyai konsekuensi terhadap sikap dan perilakuanggotaorganisasi Dengan demikiandapatdijelaskanbahwasikap dan perilaku anggota tidak hanya dipengaruhiolehgayakepemimpinan saja tetapi juga dipengaruhi oleh partisipasianggarandalamorganisasi Komitmenorganisasiyangkuatakan mendorong individu berusaha keras mencapaitujuanorganisasiMowday Porter et al dan Steers 1982 Partisipasianggaranakanmenimbulkan adanya kecukupan anggaran dan kemudian mempengaruhi kinerja BrownBryantReilly2006 Kecukupananggarantidakhanyasecara langsungmeningkatkanprestasikerja tetapi juga secara tidak langsung moderasi melalui komitmen organisasiKomitmenorganisasiyang tinggiakanmeningkatkankinerjayang tinggi pula Randall 1990 dalam MowdayPorterandSteers1982

Anggaran merupakan

pernyataan mengenaiestimasikinerja yang hendakdicapaiselamaperiode waktutertentuyangdinyatakandalam ukuran finansial sedangkan penganggaran adalah proses atau

metode untuk mempersiapkan suatu anggaranMardiasmo2002:61Dalam penyusunan anggaran diperlukan komunikasiantaraatasandanbawahan untuk saling memberikan informasi terutamayangbersifatinformasilokal karena bawahan lebih mengetahui kondisi langsung pada bagiannya Menurut Brown dalam Coryanata 2006:619 partisipasi penyusunan anggaran adalah tingkat keterlibatan danpengaruhseseorangdalamproses penyusunananggaranPartisipasidalam penyusunan anggaran melibatkan semua tingkat manajemen untuk mengembangkanrencanaanggaran

AJBBumiputera1912Surabaya merupakan salah satu perusahaan berbentukperseroyangbergerakdalam bidangasuransi baikasuransi jiwa pendidikanmaupunasuransikematian dan lain – lainnya Dalam perkembangannya dimasa ini AJB Bumiputera 1912 Surabaya harus bersaing dengan perusahaan – perusahaansejenisyangbergerakdalam bidangyangsamasepertiPTAsuransi JiwaSrayaPTAsuransiBeringinLife danlainnyaDalampersainganyang semakinketatiniAJBBumiputera1912 Surabaya dituntut harus mempunyai strategiyangterencanadengan baik sehinggamampuuntukbertahandan meraihkeuntunganyangbesar

Moderating Pada AJB Bumiputera 1912”

RERANGKAN TEORITIS DAN HIPOTESIS

Anggaranadalahsuaturencana terperinciyangdinyatakansecaraforma dalam ukuran kuantitatif untuk menunjukkanbagaimanasumberઈ sumberakandiperolehdandigunakan dalamjangkawaktutertentuumumnya satu tahun Supriyono 2003:78 Menurut Usry 2003:13 anggaran adalah pernyataanterkuantifikasidan tertulis dari rencana manajemen SedangkanmenurutAdiputro2003:6 anggaranadalahsuatupendekatanyang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di dalam perencanaan koordinasidanpengawasan

MenurutHorngreen2005:214 anggaran adalahpernyataankualitatif suatu rencanakegiatan yang dibuat manajemenuntuksuatuperiodetertentu dan alat yang membantu mengkoordinasikanhal–halyangperlu dilakukan guna mengimplementasikan rencana tersebut Menurut Mulyadi 2001:488anggaranmerupakansuatu rencanakerjayangdinyatakansecara kuantitatifyangdiukurdalamsatuan moneterstandardansatuanukuranyang lainyangmencakupjangkawaktusatu tahun Anggaran merupakan suatu rencana kerja jangka pendek yang disusunberdasarkanrencanakegiatan jangkapanjangyangditetapkandalam proses penyusunan program programing Munandar 2001:1 anggaranadalahsuaturencanayang disusun secara sistematis yang merupakan seluruh kegiatan

perusahaanyangdinyatakandalamunit kesatuanmoneterdanberlakuuntuk jangkawaktuatauperiodetertentuyang akandatang

Pengertian Partisipasi Anggaran

Partisipasi anggaran

memungkinkan para manajer tingkat bawah untuk turut serta dalam pembuatan anggaran daripada membebankan anggaran kepada para manajer tingkat bawah Biasanya tujuanumumdikomunikasikankepada

manajer yang membantu

mengembangkan harapan anggaran yangakanmemenuhitujuanઈtujuanini

Partisipasi anggaran

mengomunikasikan rasa tanggung jawab kepada para manajer tingkat bawah dan mendorong kreativitas Karena manajertingkat bawahyang membuat anggaran tujuan anggaran tampaknyaakanlebihmenjaditujuan pribadi para manajer yang menghasilkankesesuaiantujuanyang lebih besar Peningkatan tanggung jawab dan tantangan yang inheren dalam proses tersebut memberikan insentifnonઈuangyangmengarahpada tingkat kinerja yang lebih tinggi Hansen dan Marryanne Mowen 2009:448

pencapaiansasarananggaranTingkat partisipasioperating managersdalam penyusunananggaranakanmendorong moralkerjayangtinggidaninisiatif paramanajer

Pengertian Kinerja Manajerial

Menurut Anwar Prabu

Mangkunegara 2005:67 “Kinerja Prestasikerjaadalahhasilkerjasecara kualitasdankuantitasyangdicapaioleh seseorangpegawaidalammelaksanakan tugasnyasesuaidengantanggungjawab yang diberikan kepadanya” Anwar PrabuMangkunegara2005:67kinerja adalahsuatuhasilkerjasecarakualitas dankuantitasyangdicapaiolehseorang karyawan dalam melaksanakan tugasnyasesuaidengantanggungjawab yangdiberikankepadanyasedangkan pengertian manajer dapat diartikan sebagai orang mempunyai tanggung jawabatasbawahannyadansumberઈ sumberdayaorganisasi lainnyadari pengertian tersebut dapat diartikan bahwaKinerjaManajerialadalahsuatu tingkat dimana seorang manajer mencapaikoordinasipekerjaanmelalui usahayangdilakukanbawahannyadan merupakan hasilkoordinaspekerjaan daripenggunaanyangtepatterhadap teknik dan metode pengorganisasian danpengendalianyangrelevan

Komitmen Organisasi

Shadur Kinzle dan Rodwell 1999:482 memberi pengertian komitmenadalahkuatnyapengenalan danketerlibatanpegawaidalamsatuan kerja Pegawai yang memiliki komitmen terhadap satuan kerja kemungkinanuntuktetapbertahanlebih tinggidaripadapegawaiyangtidak mempunyai komitmen Selanjutnya dikatakan bahwa komitmen pegawai

dapat mengurangi keinginan untuk melepaskandiridariorganisasiatau unit kerja Mereka cenderung menunjukkanketerlibatanyangtinggi diwujudkandalambentuksikapdan perilaku Selain itu pegawai yang menunjukkansikapkomitmennyaakan merasalebihsenangdenganpekerjaan merekaberkurangnyamembuangઈ buang waktu dalam bekerja dan

berkurangnya kemungkinan

meninggalkan lingkungan kerja Robinson Simourd dan Propirino 1999: 43 Robinson Simourd dan Poporino 1999: 48 menyimpulkan bahwa komitmen merupakan fungsi karakteristikpersonaldanfungsiઈfungsi situasionalyang berhubungandengan lingkungankerjaKarakteristikpersonal ini berupa usia masa kerja dan pendidikansedangkanfaktorsituasional meliputi konflik peran dan iklim organisas

Pengertian Kepemimpinan

Pemimpinsebagaiorang yang bertanggung jawabterhadap jalannya organisasi harus mempunyai banyak strategidalammelaksanakantugasnya antara lain dengan mensosialisasikan apayangmerekaharapkanagartujuan organisasidapattercapaidenganbaik Banyak hal yang dituntut kepada seorangpemimpindalammelaksanakan tugasnyanamunpadahakikatnyaperlu memperoleh gambaran yang jelas tentangdiriseorangpemimpin

untukmenggerakkanmengarahkandan membimbing karyawan juga mendapatkan pengakuan serta dukungandari bawahannya sehingga dapatmenggerakkanbawahankearah pencapaiantujuantertentuThohadan Miftah 2003:229 mengemukakan kepemimpinan adalahkegiatanuntuk mempengaruhiperilakuoranglainatau senimempengaruhiperilakuoranglain

ataumanusiabaikperoranganmaupun kelompok

Daribeberapapendapattentang kepemimpinan diatas maka dapat dikemukakan bahwa kepemimpinan merupakansuatukepribadianseseorang yang memancarkan keinginan pada sekelompok orangઈorangtertentu dan sanggup mendorong atau mengajak merekasehinggamerekamaubekerja samadalamrangkapencapaiantujuan

Rerangka Pemikiran

Gambar21 KerangkaPemikiran

Hipotesis Penelitian

Hubungan Partisipasi Anggaran terhadap Kinerja Manajerial

Selama ini banyak sekali penelitian yang menguji hubungan partisipasi anggaran terhadap kinerja manajerial namunhasilpenelitiannya menunjukkan perbedaan bahkan bertentanganMenurutpenelitianHeni Triwulan 2009 menemukan bahwa terdapat hubungan positif antara

partisipasi anggaran terhadap kinerja manajerialApabilaterdapatpartisipasi yang tinggi dalam penyusunan anggaran maka akan meningkatkan kinerjamanajerial

mempunyai pengaruh yang negatif terhadap kinerja manajerial maka hipotesis pertama dapat dirumuskan sebagaiberikut:

H1:Partisipasi Anggaran berpengaruh positif terhadap kinerja manajerial

Pengaruh Komitmen Organisasi terhadap Hubungan Antara Partisipasi Anggaran Dengan Kinerja Manajerial

Komitmenorganisasiyangkuat akan mendorong individu berusaha keras mencapai tujuan organisasi AngeldanPerry1982dalamHeni Triwulan2009PartisipasiAnggaran akanmenimbulkanadanyakecukupan

anggaran yang kemudian

mempengaruhi kinerja Nouri dan Parker1998 dalam Heni Triwulan 2009 Kecukupan anggaran tidak hanya secara langsung meningkatkan prestasikerjatetapijugasecaratidak langsungmoderasimelaluikomitmen organisasiKomitmenorganisasiyang tinggiakanmeningkatkankinerjayang tinggipulaRandall1990dalamHeni Triwulan2009

Teknikanalisisyangdigunakan dalam penelitian ini adalah menggunakan regresi linier moderat Bentuk hubungan antara partisipasi anggaranterhadap kinerja manajerial dengan komitmen organisasi sebagai variabel pemoderasi maka hipotesis kedua dapat dirumuskan sebagai berikut:

H2:Komitmen Organisasi Berpengaruh Positip Terhadap HubunganAntaraPartisipasiAnggaran DenganKinerjaManajerial

Pengaruh Gaya Kepemimpinan Terhadap Hubungan antara Partisipasi Anggaran Dengan Kinerja Manajerial

Menurut Fiedler1967 dalam HeniTriwulan2009teorileadership matchditentukanolehduafaktoryaitu: a GayaKepemimpinanadalahderajat

hubungan antara seseorang dan temansekerjanyaUntukmengukur faktor diatas maka digunakan instrumentes yangdisebut least prefered coworker scale LPCS atauskalauntukmengukurteman sekerjayangpalingtidakdisukai b Situasikepemimpinandalamhalini

ada tiga komponen yang menentukankontroldanpengaruh dalam suatu situasi yaitu 1 hubunganpemimpindanpengikut 2 strukturtugas3 kekuasaan posisional

hubungan antarapartisipasi anggaran dankesenjangananggaranadalahtidak berhubungan positif Teknik analisis yangdigunakandalampenelitianini adalah menggunakan regresi linier moderatmakahipotesisketigadapat dirumuskansebagaiberikut:

H3:Gaya Kepemimpinan

Berpengaruh Positip Terhadap HubunganPartisipasiAnggaranDengan KinerjaManajerial

METODE PENELITIAN Rancangan Penelitian

Metode utama penelitian ini adalahpenelitiansurvei yaitu suatu penelitian yang dilakukan dengan mengambilsampeldanpopulasidengan menggunakan kuesioner sebagai alat pengumpulandatapokokSumarsono 2004:3

a Tujuannya adalah untuk menguji hipotesis mengenai hubunganantaravariabelઈ variabelyangditeliti

b Informasi yang diperlukan didefinisikandenganjelas

c Analisis data menggunakan teknikkuantitatif

Pendekatan yang digunakan dalampenelitianiniadalahkuantitatif Pendekatankuantitatifmerupakansuatu pendekatan penelitian yang menggunakandataberupaangkaserta persamaanmatematisdanstatistik Subyek penelitian ini adalah AJB Bumiputera 1912 Surabaya dimana perusahaan ini adalah perusahaanyangbergerakdalambidang asurans

Definisi Operasional dan Pengukuran Variabel

Definisi variabel operasional merupakan suatu konseppengukuran darivariabel–variabelyangdigunakan dalampenelitian Adapunoperasional darimasing–masing variabeladalah sebagaiberikut:

a Variabel Bebas X adalah PartisipasiAnggaran

Partisipasi Anggaran didefinisikan sebagai keterlibatan manajer dalam peran serta penyusunan anggaran yang merupakan suatu proses pengambilan keputusan dalam mempersiapkan anggaran dan berpengaruh dalam menentukan pencapaiantujuananggarandipusat pertanggung jawabannya yang telah dikembangkan oleh Kenis 1979dalamAriez2011

Skala pengukuran yang digunakan adalah skala interval sedangkan teknik pengukurtannya menggunakan skala likert yang mempunyaitujuhpoindenganpola yaituSumarsono2004:17

PartisipasiAnggaranrendah1234 567PartisipasiAnggarantinggi b VariabelterikatYadalahKinerja

Manajerial

Kinerja Manajerial

skala interval dengan teknik c VariabelModerating

1 Komitmen Organisasi X2 didefinisikansebagaikeyakinan dandukunganyangkuatuntuk berbuat sesuatu agar dapat menunjukkan keberhasilan organisasisesuaidengantujuan dan lebih mengutamakan kepentingan organisasi yang telahdikembangkanolehCook danWall1980dalamAriez Azharuddin 2011 Skala pengukuran yang digunakan adalahskalaintervalsedangkan

teknik pengukurannya

menggunakanskalalikertyang mempunyai skala tujuh poin denganpolayaituSumarsono 2004:17

2 Gaya Kepemimpinan X3 didefinisikan sebagai pengaruh antar pribadi yang dilakukan dalam suatu situasi dan

diarahkan melalui proses komunikasi pada pencapaian tujuan atau tujuanઈtujuan tertentu atau upaya mempengaruhi orangઈorang untuk ikut dalam pencapaian tujuan bersama Hersey dan Blancard 1995: 93 dalam Henik Triwulan2009 Skala pengukuran yang digunakan adalahskalaintervalsedangkan

teknik pengukurannya

menggunakanskalalikertyang mempunyai skala tujuh poin denganpolayaituSumarsono 2004:17

Instrumen Penelitian

Instrumen penelitian yang digunakandalampenelitianiniadalah kuesioner yang diberikan secara langsungkepadaindividuyangterpilih dalamsampeldilapanganPernyataan yangterteradalamkuesionerpeneliti mengadaptasinyadarikuesioner yang telah digunakan oleh penelitian terdahulu untuk mendapatkan pernyataankuesioneryangtelahvalid Rancangan instrumen yang akan digunakanuntukpenelitianiniadalah sebagaiberikut:

Tabel 3.1

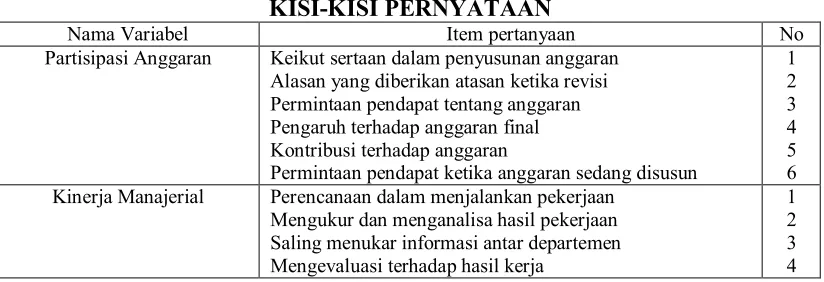

KISI-KISI PERNYATAAN

NamaVariabel Itempertanyaan No

PartisipasiAnggaran Keikutsertaandalampenyusunananggaran Alasanyangdiberikanatasanketikarevisi

KinerjaManajerial Perencanaandalammenjalankanpekerjaan

NamaVariabel Itempertanyaan No

KomitmenOrganisasi Bekerjalebihkerasdariyangdiharapkan

Membanggakanorganisasisebagaitempatkerjayang

GayaKepemimpinan Bersikapmenyenangkanbawahan

Menjalinhubunganyangbaikdenganbawahan Pengambilan Sampel

Dalam penelitian ini yang menjadi populasi penelitian adalah manager–manageryangdimilikioleh AJBBumiputera1912Surabaya

Sampel dalam penelitian ini adalah manajer–manajer AJB Bumiputera 1912 pada wilayah SurabayaDatapenelitiandikumpulkan melaluidaftarpertanyaanyangdikirim kepadapimpinancabangUtama AJB Bumiputera1912dibeberapawilyahdi Surabaya Sampel inidipilihkarena

pimpinan cabang AJB

Bumiputerav1912 sebagai unit pertanggungjawabandibebanidengan targetanggaran

Penentuan sampel yang digunakandalampenelitianiniadalah sampel jenuhyaitusuatu penentuan sampel dengan mengambil seluruh

anggota populasi menjadi anggota sampel Jumlah sampel dalam penelitian ini adalah sebanyak 82 responden

Teknik Analisis Data

Sesuaidengantujuanpenelitian inibahwapenelitianinibertujuanuntuk mengetahuidanmenganalisispengaruh variable anggaran terhadap kinerja manajerial serta untuk mengetahui pengaruh komitmen organisasi dan gayakepemimpinanterhadaphubungan antara anggaran dengan kinerja manajerial maka metode yang digunakanadalahmoderatedregression analisysMRAHorngren:2005 1 RegresiLiniersederhana

independen dengan satu variabel dependen

Persamaanumumdariregresi linier sederhanaadalah:

Y=a鮼bX11 Keterangan:

Y =KinerjaManajerial a =Konstanta

b = Koefisien Regresi Variabel PartisipasiAnggaran

X1 =PartisipasiAnggaran

2 Moderated regressionanalisys MRA

Y=a鮼b1X1鮼b2X2鮼e2 Y=a鮼b1X1鮼b2X3鮼e3 Keterangan:

Y =Kinerjamanajerial X1 =PartisipasiAnggaran X2 =Komitmenorganisasi X3 =GayaKepemimpinan bo =Konstan

b1ઈb3=Koefisienregresi e =Galat

Regresi moderat yang

digunakandalampenelitianiniadalah semimoderathalinidisebabkankarena dalam penelitian tidak berusaha meneliti pengaruh variable moderat terhadapvariableterikatsecaradetail tetaphanyaterbataspadaberpengaruh atautidaknyavariablebebasterhadap terikat

GAMBARAN SUBYEK

PENELITIAN DAN ANALISIS DATA

Tanggapan Responden

Penyebarankuesionerberjumlah 82kuesioneryangdisebarkankepada manager AJB Bumiputera di kota Surabayaberjumlah82manajeryang terdiridari:

Tabel41

ManajerAJBBumiputera1912Surabaya

No Cabang Jumlah Kembali

1 Juanda 7 7

2 Wonocolo 9 9

3 Rungkut 7 7

4 Wonokromo 6 6

5 Gubeng 10 10

6 DarmoS 8 8

7 ManyarK 7 7

8 Tambaksari 12 12

9 Tunjungan 9 9

10 TanjungPerak 7 7

Total 82 82

Sumber:AJBBumiputera1912Surabaya

Berdasarkan Tabel 41 dapat disimpulkan bahwa kuesioner yang disebarkan kembali semua sesuai

Analisis Statistik

Uji Validitas dan Reliabilitas

Validitas validity merupakan suatuyangmengukurkesesuaianantara instrumenpenelitiandengantujuandan deskripsi bahan yang diajakar atau deskripsimasalahyang akanditeliti

Sumarsono 2004 Dalampenelitian ini pengukuran validitas digunakan denganmenggunakanmetodekorelasi product moment Berikut ini hasil validitasdanreliabilitas

Tabel42 Ujivaliditas

Variabel Indikator KorelasiPearson Signifikan Keterangan

Partisipasi Anggaran

X11 0788 0000 Valid

X12 0819 0000 Valid

X13 0838 0000 Valid

X14 0729 0000 Valid

X15 076 0000 Valid

X16 0716 0000 Valid

Komitmen Organisasi

X21 071 0000 Valid

X22 0715 0000 Valid

X23 0761 0000 Valid

X24 0742 0000 Valid

X25 0664 0000 Valid

X26 0683 0000 Valid

X27 0639 0000 Valid

X28 0741 0000 Valid

X29 0666 0000 Valid

Gaya

Kepemimpinan

X31 07 0000 Valid

X32 0722 0000 Valid

X33 0658 0000 Valid

X34 0689 0000 Valid

X35 0723 0000 Valid

X36 0672 0000 Valid

X37 0725 0000 Valid

KinerjaManajerial

Y1 0725 0000 Valid

Y2 0667 0000 Valid

Y3 0633 0000 Valid

Y4 0808 0000 Valid

Y5 0692 0000 Valid

Y6 0752 0000 Valid

Y7 0643 0000 Valid

Y8 0709 0000 Valid

BerdasarkanTabel42tersebut dapatdiketahuibahwasemuaindikator variabelpartisipasianggarankomitmen organisasi gaya kepemimpinan dan kinerja manajerial mempunyai nilai signifikanlebihkecildari005dengan demikian semua instrument variabel penelitianvalid

Ujireliabilitassuatualatukur mempunyaireliabilitastinggiataudapat dipercayajikaalatukuritumantap dalam pengertian bahwa alat ukur tersebut stabildapat diandalkandan dapatdiramalkanpredictability

Tabel43

HasilReliabilitasvariabel

Variabel Cronbach’s Alpha Keterangan

Partisipasianggaran 0866 Reliabel

Komitmenorganisasi 0871 Reliabel

Gayakepemimpinan 0821 Reliabel

Kinerjamanajerial 0852 Reliabel

Sumber:diolah

BerdasarkanTabel 43 menunjukkan hasil perhitunganCronbach’s Alpha variabelઈvariabel penelitian Berdasarkan hasil tersebut dapat disimpulkan bahwa item pertanyaan hasilmembuangvariabelyangtidak validadalahreliabelhandalsebagai alat ukur karena memiliki nilai Cronbach’s Alpha>06

Analisis Data

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial (Pengujian Hipotesis I)

Untuk menguji hipotesis pertama yangmenyatakanpartisipasi anggaranberpengaruhpositifterhadap kinerja manajerialdigunakananalisis regresi linier sederhana Hasil selengkapnyadapatdilihatpadaTabel 44

Tabel44

RegresiLinierSederhana

Variabel KoefisienRegresi Prob Keterangan

Konstanta

PartisipasianggaranX1

045 080

0000

signifikan R2=05720

Sumber:diolah

Berdasarkan Tabel 44 dapat diketahui bahwa nilai koefisien determinasiR2 sebesar 05720

Persamaan regresi linier sederhanaberdasarkanTabel44yaitu Y=045鮼080X1

1 b0=045artinyaapabilatanggapan responden tentang partisipasi anggaran tidak berubah maka kinerjamanajerialsebesar045 2 b1=080artinyaapabilatanggapan

responden tentang partisipasi anggarannaiksebesarsatusatuan skormakakinerjamanajerialakan naiksebesar080

BerdasarkanTabel44diketahui nilaiprobabilitaserror0000lebihkecil daritarafsignifikansiα005artinya terdapatpengaruhpartisipasianggaran terhadap kinerja manajerial Jadi

hipotesis pertama yang menyatakan partisipasi anggaran berpengaruh positif terhadap kinerja manajerial diterima.

Pengaruh Komitmen Organisasi terhadap Hubungan Antara Partisipasi Anggaran Dengan Kinerja Manajerial (Pengujian Hipotesis II)

Untukmengujihipotesiskedua yangmenyatakankomitmenorganisasi berpengaruhpositipterhadaphubungan antara partisipasi anggaran dengan kinerja manajerialdigunakananalisis regresimoderasi Hasilselengkapnya dapatdilihatpadatabel45

Tabel45

AnalisisRegresiPartisipasiAnggaranTerhadapKinerjaManajerialDimoderasioleh KomitmenOrganisasi

Variabel KoefisienRegresi Prob keterangan

Constant 0549 00560 Tidaksignifikan

PartisipasiAnggaranX1 0429 00129 signifikan KomitmenOrganisasiX2 0533 00016 signifikan

InteraksiX1X2 0382 00303 signifikan

AdsjR2=05064

Fhitung=273683sigF=340410ઈ12 Sumber:diolah

Berdasarkan Tabel 45 dapat diketahui bahwa nilai koefisien determinasiR2 sebesar 05064 artinyapengaruhpartisipasianggaran terhadap kinerja manajerial yang dimoderasiolehkomitmenorganisasi sebesar5064Ⳉ

BerdasarkanTabel45diketahui nilai probabilitas error variabel moderasikomitmenorganisasidengan partisipasi anggaran X1X2 sebesar 00303lebihkecildaritarafsignifikansi (α 005 artinyaterdapat komitmen

organisasi secara signifikan memoderasi hubungan partisipasi anggaranterhadapkinerjamanajerial Jadi hipotesis kedua yang menyatakan komitmen organisasi berpengaruh positip terhadap hubungan antara partisipasi anggaran dengan kinerja manajerial diterima.

Kinerja Manajerial (Pengujian Hipotesis III)

Untukmengujihipotesisketiga yangmenyatakangayakepemimpinan berpengaruhpositipterhadaphubungan

antara partisipasi anggaran dengan kinerja manajerialdigunakananalisis regresimoderasi Hasilselengkapnya dapatdilihatpadatabel46

Tabel46

AnalisisRegresiPartisipasiAnggaranTerhadapKinerjaManajerialDimoderasioleh GayaKepemimpinan

Variabel KoefisienRegresi Prob keterangan

Constant 0413 01974 Tidaksignifikan

PartisipasiAnggaranX1 0410 00007 signifikan GayakepemimpinanX3 0396 00056 signifikan

InteraksiX1X3 0172 00308 signifikan

AdsjR2=04257

Fhitung=210165sigF=4463610ઈ10 Sumber:diolah

Berdasarkan Tabel 46 dapat diketahui bahwa nilai koefisien determinasiR2 sebesar 04257 artinyapengaruhpartisipasianggaran terhadap kinerja manajerial yang dimoderasi olehgaya kepemimpinan sebesar4257Ⳉ

Berdasarkan Tabel 46

diketahui nilai probabilitas error variabelmoderasigayakepemimpinan denganpartisipasianggaranX1X3 sebesar00308lebihkecildaritaraf signifikansiα005artinyaterdapat gayakepemimpinansecarasignifikan memoderasi hubungan partisipasi anggaranterhadapkinerjamanajerial Jadi hipotesis ketiga yang menyatakan gaya kepemimpinan berpengaruh positip terhadap hubungan antara partisipasi anggaran dengan kinerja manajerial diterima.

Pembahasan

Partisipasi Anggaran Mempunyi Pengaruh Terhadap Kinerja Manajerial

Partisipasi anggaran yang positif akan meningkatkan dalam proseskinerjamanajerialHasildari penelitian menunjukkan bahwa partisipasi anggaran berpengaruh positifterhadapkinerjamanajerialpada AJBBumiputera diKota Surabaya terbuktikebenarannya

perencanaanikutberperansertadalam menjalankan fungsi pengawasan mengarahkan pemimpin dan

mengembangkan bawahan

membimbing dan menjelaskan peraturanpadabawahanmemberikan tugas pekerjaan dan menangani keluhan dari bawahan Hal ini didukungdenganhasildarianalisis deskripsi yang menunjukkan bahwa partisipasi anggaran yang menjadi respondenpenelitiantergolongtinggi demikian juga dengan kinerja manajerial yang menjadi responden penelitiantergolongtinggi

Makadapatdisimpulkanbahwa hipotesispertamapenelitianiniterbukti kebenarannya Hasil penelitian ini mendukung penelitian WahyudiNor 2007 yang membuktikan bahwa partisipasi anggaran berpengaruh positifterhadapkinerjamanajerial

Pengaruh Komitmen Organisasi Sebagai Variable Moderating Terhadap Hubungan Antara Partisipasi Anggaran Dengan Kinerja Manajerial Pada AJB Bumiputera Di Kota Surabaya.

Komitmen organisasi yang positif akan meningkatkan dalam prosespartisipasianggaranyangtinggi untukmenghasilkankinerjamanajerial yang optimal Hasildaripenelitian adalahpositifdanantarapartisipasi anggaran dengan kinerja manajerial pada AJB Bumiputera di Kota SurabayaDengandemikianpenelitian yang menduga bahwa komitmen organisasi berpengaruh sebagai variablemoderatingterhadaphubungan antara partisipasi anggaran dengan kinerja manajerial terbukti

kebenarannyapadaAJBBumiputeradi KotaSurabaya

Halinididugadenganhasildari analisis deskripsi bahwa komitmen Manejer AJB Bumiputera di kota Surabaya sangat tinggi Dimana Manejer AJB Bumiputera di kota Surabaya bangga bekerja di AJB BumiputeradikotaSurabayaBersedia menerimatugasbisamenemukannilaiઈ nilai sesuaitujuanorganisasi serta menjadiinspirasidalammenyelesaikan pekerjaan Hasil inisejalandengan penemuanHermadiWidijanto2009 yang menunjukkan bahwa variable komitmen organisai merupakan variablemoderatingyangmenguatkan hubunganantarapartisipasianggaran dengankinerjamanajerialyangartinya komitmen organisasi berpengaruh positif terhadap hubungan antara partisipasi anggaran dengan kinerja manajerial

Pengaruh Gaya Kepemimpinan Sebagai Variable Moderating Terhadap Hubungan Antara Partisipasi Anggaran Dengan Kinerja Manajerial Pada AJB Bumiputera Di Kota Surabaya.

penelitianyangmendugabahwagaya kepemimpinan berpengaruh sebagai variablemoderatingterdapathubungan antara partisipasi anggaran terbukti kebenarannya

HasilPenelitianinimendukung penelitianWahyudiNor2007yang membuktikan bahwa terdapat hubunganantarapartisipasianggaran dengangayakepemimpinan terhadap kinerjamanajerial

PENUTUP Simpulan

Berdasarkanhasilanalisisdatadan pembahasan penelitian ini dapat disimpulkansebagaiberikut:

a Hipotesis yang pertama yang menyatakan Partisipasi Anggaran berpengaruh positif terhadap kinerja manajerialdapatterbuktu kebenaarannya Halinididukung denganhasildarianalisisdeskripsi yang menunjukkan bahwa partisipasianggaranyangmenjadi responden penelitian tergolong tinggi demikian juga dengan kinerja manajerial yang menjadi responden penelitian tergolong tinggi

b Hipotesis yang kedua yang menyatakanKomitmenOrganisasi Berpengaruh Positif Terhadap Hubungan Antara Partisipasi Anggaran Dengan Kinerja Manajerialterbuktikebenarannya c Hipotesis yang ketuga yang

menyatakan Gaya kepemimpinan Berpengaruh Positif Terhadap

Hubungan Antara Partisipasi Anggaran Dengan Kinerja Manajerialterbuktikebenarannya Keterbatasan

Penelitian ini mempunyai keterbatasanઈketerbatasan yang mempengaruhihasilpenelitianHasilyang lebih baik bagi peneliti selanjutnya

diharapkan untuk lebih

mempertimbangkanketerbatasanyangada dalampenelitianiniKeterbatasandalam penelitianiniadalah:

a Respondendalampenelitianinihanya sebagian terkait yang berhubungan dengan anggaran dari keseluruhan respondenyangada

b Penelitianinimenggunakanpenarikan sampel dimana semua anggota populasidijadikansampel

Saran

Berdasarkandarihasilpenelitian pembahasan kesimpulan yang diambil sertaketerbatasanpenelitianmakapeneliti akanmemberikansaranyangmungkinbisa bermanfaat bagi pihak yang berkepentinganantaralain:

a Bagipenelitiselanjutnyaapabilaingin membahas kinerja manajerial dan factor–faktoryangmempengaruhinya diharapkan dapat lebih mengembangkan teknik analisis dengan memperbanyak jumlah respondensampaiwilayahjawatimur sehinggadapatmemperolehhasilyang lebihbaik

b Peneliti selanjutnya sebaiknya tidak hanya menggunakansatuperusahaan sajasebagaiobyekpenelitian

DAFTAR RUJUKAN

AdiputroGunawandanMarwanAsri 2003Anggaran Perusahaan Edisi2003ઈ2004 Yogyakarta BPFE

Ariez 2011 “Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial dan Komitmen

Organisasi PTPLN

Surabaya”

Armstrong Michael1999The Art of HRD: Human Resource Management London : Crest PublishingHouse

Anthony Robert N 2003Sistem Pengendalian Manajemen SalembaEmpatJakarta

Anwar Prabu Mangkenegara 2005 Evaluasi Kinerja Sumber Daya ManusiaCetakan1PT RefikaAditamaJakarta

Avolio B J Bass B M Jung D I 1999 ReઈExamining the

Components of

Transformational and Transactional Leadership Using the Multifactor Leadership Questionnaire Journal of Occupational and Organizational Psychology 72441–462

Bambang Sardjito dan Osmad Muthaher 2007 Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah: Budaya Organisasi Dan KomitmenOrganisasiSebagai Variabel ModeratingJurnal SNA VIII Solo, 15 – 16 September

Bass B 1985Leadership and

Performance Beyond

Expectations NewYork: The FreePress

BlocherDkkManajemen Biaya, Edisi 3Buku1SalembaEmpat Jakarta2007Boston:PWSઈ KentPublisingCompany BrownFWBryantSEReilly

MD2006DoesEmotional Intelligenceઈas Measured by

the EQIઈInfluence

Transformational Leadership and/or Desirable Outcomes?

Leadership and

Organizational Development Journal, 27(5), 330-351

Gunawan Adisaputro MBA 2003 Anggaran PerusahaanBPFE Yogyakarta

GarrisonRayHandEricWNoreen 2003Manajerial Accounting TenthEdition: The McGraw HillCompanies

Garry Yukl 1994Kepemimpinan dalam Organisasi Jakarta Prenhallindo

Gibson Ivancevich Donnelly 1997 Organizational Behavior Structure, Process USA : BusinessPublicationIC Glenn A Welsch Budgeting Profit

Planning and Control 1981 fourth edition prentice hall of India Private Limited New Delhi

Gorda Ngurah 1 Gusti 2002 Manajemen Sumber Daya ManusiaPenerbit Widya KriyaGematamaDenpasar Halim Abdul 2000 Akuntansi

HansenDanMowen2000Akuntansi Biaya ( Akuntansi Dan Pengendalian ) Edisi 1 SalembaEmpatJakarta

Hansen Don R dan Marryanne M Mowen 2009 Managemen Accounting Edisi: Ketujuh TerjemahanJakarta:Penerbit SalembaEmpat

Heni Triwulan 2009 “Pengaruh Penganggaran Partisipatif

Terhadap Kinerja

Manajerial:Komitmen

Organisasi dan Gaya Kepemimpinan”

Hermadi 2009 Penganggaran

Partisipatif: Efek

PembelajaranTeoriKeagenan danPenataLayananTerhadap Kinerja Manajerial dengan Sikap dan Komitmen Organisasi Sebagai Variabel Pemediasi Jurnal SNAVIII, Palembang. novPp4ઈ6 HiltonRonald W 1999Manajemen

Accounting Fourth Edition

America:The McGrow Hill Companies

Horngren2005Akuntansi Biaya,PT Indeks Kelompok Gramedia Jakarta

Horngren Sirkant M Datar Dan George Foster 2005

Akuntansi Biaya Dan

Penekanan Manajerial Edisi

ll PT Indeks Gramedia Jakarta

HusnanSuad2001 Manajemen

Personalia Cetakan ketiga

BPFEYogyakarta

IkhsanArfanDanMuhammadIshak

2005 Akuntansi

Keperilakuan Salemba

EmpatJakarta

JSumarno2005PengaruhKomitmen Organisasi Dan Gaya Kepemimpinan Terhadap Hubungan Antara

Partisipasi Anggaran Dan Kinerja Manajerial Jurnal SNA VIII, Solo, 15-16 September 2005

KartonoKartini2004Pemimpin dan

Kepemimpinan Cetakan

Ketujuh PT Raja Grafindo Persana Jakarta

Meyer Allen1991 A Three ComponentConceptualizationof Organizational Commitment Human Resources Management ReviewVol1No1pp61ઈ89 MottazCJ1988Determinantsof

Organizational Commitment Human Relations, Vol 41 pp 467ઈ482

MowdayRTLWPorterandR M Steers 1982 Employee-organization Linkages: The Psychology of Commitment, Absenteeism, and Turnover. New York:AcademicPress

Mulyadi 2001Akuntasi Manajemen ( Konsep, Manfaat Dan Rekayasa), Edisi3 Salemba EmpatJakarta

Rachilin KarleneHandDevidM Hunt 1991 Organization Behavior

Robert Carlene H And David M Hunt 1991 Organization

Behafior

RobbinsonDavidLindaSdanFrank P 1999Research On Staff Commitment : ADiscussion PaperCorrectionalServiceof Canada

ShadurKienzleRodwell1999The Relationship Between Organisational Climate and Employee Perceptions of Involvement Group and Organization Management Vol24No4pp479ઈ503 ShepherdJerylandBrianMathews

2000EmployeeCommitment: Academic Vs Practitioner Perspectives Journal of Employee Relations, 226:1ઈ 12

SiagianSondangP2007Manajemen

Sumber Daya Manusia

Cetakan Kelima Penerbit BumiAksaraJakarta

SteersPorter1979TheMeasurement

of Organizational

Commitment Journal of Vocational Behaviour14pp 224ઈ247

Sumarsono2004“metodologi Akuntaansi”,edisi revisi Surabaya

Supriyono2003Akuntansi Biaya dan Akuntansi Manajemen Untuk Teknologi Maju Dan

Globalisasi Edisi 2 BPFE

UGMYogyakarta

TjiptonoFandidanDiananAnastasia

2005 Total Qualitty

Manajement Cetakan

Pertama ANdi Offset Yogyakarta

Toha Miftah 2003 Perilaku Organisasi Cetakan Keenam Raja Grafindo Persada Jakarta

Usry Carter 2004Akuntansi Biaya Edisi13 Buku1 Salemba EmpatJakarta

Wahyudi 2007 “Desentralisasi dan Gaya KepemimpinanSebagai Variabel Moderating Sebagai Hubungan Antara Partisipasi Penyusunan Anggaran dan KinerjaManajerial”Juli26ઈ 28

Wiener Y 1982 Commitment in Organizations: A Normative

View Academy of

Management Review 7: 418-428.

Wijoto Edisi 2001 Pengaruh Karakteristik Anggaran Terhadap kinerja Manajerial Pusat

Pertanggungjawaban MajalahEkonomiTahunXI No1April:25ઈ42

http://wwwkmpmugmacid/data/spmk k/61memonitoringⳈ20danⳈ20evaluasi Ⳉ20kinerjaⳈ20klinisⳈ20revfeb03do c

http://wwwsukabumikotagoid/restra/b abⳈ20vpdf