PENGARUH KESADARAN WAJIB PAJAK, PENINGKATAN PELAYANAN KANTOR PAJAK, DAN PENGETAHUAN PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK PADA KPP PRATAMA SURABAYA KREMBANGAN

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh : MARLIANI NIM : 2014310663

SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A

1 PENGARUH KESADARAN WAJIB PAJAK, PENINGKATAN PELAYANAN

KANTOR PAJAK, DAN PENGETAHUAN PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK PADA KPP PRATAMA SURABAYA

KREMBANGAN

Marliani

STIE Perbanas Surabaya Email: Marlianinani2@gmail.com Jl. Nginden Semolo 34-36 Surabaya

ABSTRACT

The taxpayer obligation is to fulfill the tax administrations by calculating the taxes correctly according to the tax regulation, compliance in paying and reporting right in time according to the deadlines of the payment and tax report that has been set. The purpose of this research is to determine whether the awareness of taxpayers, improvement of tax office services, and taxation knowledge of taxpayer has a significant influence on personal taxpayer compliance either partialy or simultaneously. The data obtained from 70 respondens who registered as individual taxpayer at KPP Pratama Surabaya Krembangan. This research using convenience sampling technique as the sampel technique and multiple linier regression as the analysis method. The results of this research showed that the taxpayer awareness has a significant effect on the compliance of the taxpayer, while the improvement of tax office services and the taxation knowledge of the taxpayer have no significant effect on the taxpayer’s compliance.

Keywords: taxpayer obligation, the awareness of taxpayer improvement of tax office services, and taxation knowledge

PENDAHULUAN

Indonesia sebagai negara yang sedang berkembang memiliki berbagai macam sumber penerimaan negara adalah pendapatan negara atas penerimaan pajak, penerimaan negara bukan pajak, dan penerimaan hibah. Salah satu pendapatan negara yang terbesar adalah pajak. Dana penerimaan pajak sebagai sumber utama APBN dialokasikan untuk mendanai berbagai sendi kehidupan bangsa, seperti sektor pertanian, industri, kesehatan, dan sebagainya.

Kendala meningkatkan penerimaan negara yaitu antara lain tingkat kepatuhan wajib pajak yang masih rendah. Cara agar meningkatkan penerimaan negara yang diberikan Direktorat Jendral Pajak antara lain yaitu ekstensifikasi dan intesensifikasi

pajak, hal tersebut dilakukan dengan subjek dan objek dengan menjaring wajib pajak baru. Agar dapat meningkatkan penerimaan pajak yang akan memberikan kontribusi besar bagi APBN maka perlunya kepatuhan dalam membayar pajak.

Kepatuhan wajib pajak merupakan bagian elemen penting dalam peningkat penerimaan pajak. Salah satu fondasi dalam penguatan penerimaan pajak yang sangat berperan dalam kepatuhan pajak untuk meningkatkan keinginan masyarakat dalam kewajiban perpajakan.

2 Pada tanggal 30 April 2016 SPT

yang terkumpul 11,67 juta wajib pajak orang pribadi (WPOP) menjadi pelapor SPT sebanyak 11,12 juta atau 95,28% dalam tingkat kepatuhan WPOP meningkat 13,77% jika dibandingkan dengan realisasi pelaporan SPT tahun 2015 9,77 juta SPT, dan pada tanggal 30 Maret 2017 jumlah wajib pajak yang melaporkan SPT menurun hingga pelaporan maret 2017 sebanyak 10,58 juta. Tingkat kepatuhan wajib pajak di Indonesia sangat rendah, tercermin dari rasio pajak masih dibawah 11 % ideal rasio pajak di Indonesia mencapai 14%.

Kesadaran yang dimiliki wajib pajak dalam membayar pajak agar penerimaan yang didapatkan oleh pemerintah dapat melakukan pemeriksaan dan penagihan terhadap wajib pajak yang melakukan penghindaran pajak maupun pengelapan pajak. Kesadaran wajib pajak akan meningkat apabila wajib pajak berpersepsi baik terhadap pajak, dengan diterapkan Self Assessment system akan memberikan perubahan kesadaran masyarakat dalam membayar pajak dengan kesadaran diri mereka tanpa adanya paksaan.

Perubahan yang telah dilakukan oleh Direktorat Jendral Pajak, memudahkan dan meningkatkan pelayanan kepada wajib pajak maupun menerapkan e-system untuk memudahkan wajib pajak. Kepuasaan terjadi pada wajib pajak atas kualitas pelayanan yang telah diberikan fiskus dengan memberikan respon positif berupa kepatuhan.

Pengetahuan perpajakan adalah proses perubahan sikap dan tata laku seseorang wajib pajak melalui pengajaran dan pelatihan. Pengetahuan perpajakan adalah dimengerti dan paham tentang ketentuan umum dan tata cara perpajakan yang meliputi cara menyampaikan Surat Pemberitau (SPT), pembayaran, tempat pembayaran, denda, dan batas waktu pembayaran dan pelaporan SPT.

Berdasarkan latar belakang yang dijelaskan diatas, maka penelitian ini dimaksudkan untuk mengembangkan konsep tentang kepatuhan wajib pajak yang

didukung oleh peran fiskus dalam memberikan kemudahan layanan dalam perpajakan. Peneliti ingin meneliti dalam bentuk skripsi yang berjudul “Pengaruh kesadaran wajib pajak, peningkatan pelayanan kantor pajak dan pengetahuan perpajakan terhadap kepatuhan wajib pajak”

KERANGKA TEORITIS HIPOTESIS Theory of Planned Behavior

Theory of planned behavior adalah teori yang dikembangkan oleh Azyen yang merupakan penyempurnaan dari reason action theory yaitu intensi individu untuk melakukan perilaku tertentu. Intensi memiliki faktor-faktor motivasi yang bisa mempengaruhi perilaku.

Azyen berpendapat bahwa teori reason action theory belum sepenuhnya dalam menjelaskan tingkah laku yang tidak sepenuhnya berada di bawah control seseorang. Karena Azyen menambahkan satu faktor yang menentukan intensi yaitu perceived bahvior dalam theory of planned behavior (Azjen,2005). Theory of planned behavior menjelaskan bahwa perilaku yang ditimbulkan oleh individu muncul karena adanya niat untuk berperilaku.

Social Learning Theory

Jatmiko (2006) mengatakan bahwa teori pembelajaran sosial menjelaskan perilaku wajib pajak dalam memenuhi kewajiban perpajakannya. Seseorang akan taat membayar pajak maupun melaporkan pajak tepat waktunya lewat pengamatan dan pengalaman.

Kepatuhan wajib pajak

3 ketepatan waktu, mobilitas negara dengan

lancar, dan tarif.

Kesadaran Wajib Pajak

Menurut Yulsiati (2015), Kesadaran adalah keadaan yang mengetahui maupun mengerti, sedangkan perpajakan adalah kerelaan dalam memberikan kontribusi dana yang digunakan untuk melaksanakan fungsi pemerintah dengan cara membayar kewajiban. Jumlah pajak yang didapatkan berpengaruh dengan kesadaran masyarakat dalam membayar pajak yang hasil dari pembayaran pajak.

Peningkatan Pelayanan Kantor Pajak Menurut Nugraheni (2015), Salah satu upaya meningkatkan kepatuhan wajib pajak dengan memberikan pelayanan pajak yang baik dan peningkatkan pelayanan dalam kantor pajak. Pengukuran yang digunakan dalam menghitung peningkatan pelayanan kantor pajak adalah bukti fisik dan daya tanggap.

Pengetahuan Perpajakan

Mardiasmo (2016), Pengetahuan perpajakan adalah segala sesuatu yang diketahui dan dipahami sehubungan dengan hukum pajak baik hukum materill maupun hukum formalin. Pengukuran yang digunakan dalam menghitung pengetahuan perpajakan adalah pengetahuan wajib pajak, tarif, dan sanksi administrasi.

Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak

Kesadaran wajib pajak adalah suatu kondisi wajib pajak mengetahui dan memahami ketentuan perpajakan secara benar dan suka rela. Teori yang digunakan Behavior Beliefs menjelaskan wajib pajak akan memiliki kesadaran atas penting dalam membayar pajak yang bertujuan untuk membangun negara, sedangkan menurut Teori Sosial Learning menjelaskan wajib pajak akan patuh dalam membayar pajak apabila wajib pajak sadar terhadap

fasilitas yang dimiliki. Semakin tinggi tingkat kesadaran wajib pajak, maka pemahaman kewajiban perpajakan semakin baik, sehingga semakin tinggi tingkat kepatuhan perpajakan.

Pengaruh peningkatan pelayanan kantor pajak terhadap kepatuhan wajib pajak

Pelayanan adalah cara melayani (membantu mengurus dan menyiapkan segala kebutuhan yang diperlukan oleh seseorang). Teori yang digunakan normative beliefs menjelaskan pelayanan dikantor pajak yang baik dan menyenangkan yang diberikan petugas pajak, memberikan penyuluhan pajak terhadap wajib pajak dalam taat pajak, hal tersebut membuat wajib pajak keyakinan dalam taat terhadap pajak. Jika pelayanan fiskus yang diberikan membuat kepuasaan untuk wajib pajak, maka wajib pajak akan merasa senang dan tidak malas untuk melakukan pembayaran pajak.

Pengaruh Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak

Pengetahuan perpajakan adalah informasi tentang pajak itu sendiri dan pengetahuan akan denda pelaporan maupun denda pembayaran berpengaruh terhadap ketaat wajib pajak. Teori yang digunakan Control Beliefs menjelaskan wajib pajak yang memiliki pengetahuan, maka wajib pajak akan taat membayar pajak. Semakin banyak informasi didapatkan tentang perpajakan maka mempengaruhi wajib pajak untuk melakukan pembayaran pajak sehingga meningkatkan kepatuhan wajib pajak.

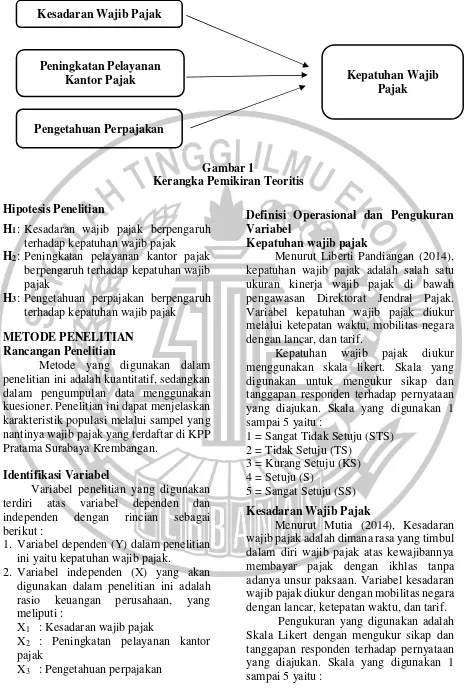

Kerangka Pemikiran

4 Gambar 1

Kerangka Pemikiran Teoritis

Hipotesis Penelitian

H1 : Kesadaran wajib pajak berpengaruh

terhadap kepatuhan wajib pajak

H2 : Peningkatan pelayanan kantor pajak

berpengaruh terhadap kepatuhan wajib pajak

H3 : Pengetahuan perpajakan berpengaruh

terhadap kepatuhan wajib pajak METODE PENELITIAN

Rancangan Penelitian

Metode yang digunakan dalam penelitian ini adalah kuantitatif, sedangkan dalam pengumpulan data menggunakan kuesioner. Penelitian ini dapat menjelaskan karakteristik populasi melalui sampel yang nantinya wajib pajak yang terdaftar di KPP Pratama Surabaya Krembangan.

Identifikasi Variabel

Variabel penelitian yang digunakan terdiri atas variabel dependen dan independen dengan rincian sebagai berikut :

1. Variabel dependen (Y) dalam penelitian ini yaitu kepatuhan wajib pajak.

2. Variabel independen (X) yang akan digunakan dalam penelitian ini adalah rasio keuangan perusahaan, yang meliputi :

X1 : Kesadaran wajib pajak

X2 : Peningkatan pelayanan kantor pajak

X3 : Pengetahuan perpajakan

Definisi Operasional dan Pengukuran Variabel

Kepatuhan wajib pajak

Menurut Liberti Pandiangan (2014), kepatuhan wajib pajak adalah salah satu ukuran kinerja wajib pajak di bawah pengawasan Direktorat Jendral Pajak. Variabel kepatuhan wajib pajak diukur melalui ketepatan waktu, mobilitas negara dengan lancar, dan tarif.

Kepatuhan wajib pajak diukur menggunakan skala likert. Skala yang digunakan untuk mengukur sikap dan tanggapan responden terhadap pernyataan yang diajukan. Skala yang digunakan 1 sampai 5 yaitu :

1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju (TS)

3 = Kurang Setuju (KS) 4 = Setuju (S)

5 = Sangat Setuju (SS) Kesadaran Wajib Pajak

Menurut Mutia (2014), Kesadaran wajib pajak adalah dimana rasa yang timbul dalam diri wajib pajak atas kewajibannya membayar pajak dengan ikhlas tanpa adanya unsur paksaan. Variabel kesadaran wajib pajak diukur dengan mobilitas negara dengan lancar, ketepatan waktu, dan tarif.

Pengukuran yang digunakan adalah Skala Likert dengan mengukur sikap dan tanggapan responden terhadap pernyataan yang diajukan. Skala yang digunakan 1 sampai 5 yaitu :

Kesadaran Wajib Pajak

Peningkatan Pelayanan Kantor Pajak

Pengetahuan Perpajakan

5 1 = Sangat Tidak Setuju (STS)

2 = Tidak Setuju (TS) 3 = Kurang Setuju (KS) 4 = Setuju (S)

5 = Sangat Setuju (SS)

Peningakatan Pelayanan Kantor Pajak Menurut Yuliasari (2014), peningkatan pelayanan kantor pajak adalah kebutuhan dan harapan wajib pajak yang bertujuan untuk memenuhi dan mancapai tingkat kepuasan wajib pajak yang tinggi atas pelayanan perpajakan. Variabel peningkatan pelayanan kantor pajak diukur dengan bukti fisik dan daya tanggap.

Pengukuran yang digunakan adalah Skala Likert dengan mengukur sikap dan tanggapan responden terhadap pernyataan yang diajukan. Skala yang digunakan 1 sampai 5 yaitu :

1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju (TS)

3 = Kurang Setuju (KS) 4 = Setuju (S)

5 = Sangat Setuju (SS) Pengetahuan Perpajakan

Menurut Mardiasmo (2016), pengetahuan perpajakan adalah segala sesuatu yang diketahui dan dipahami sehubungan dengan hukum pajak, baik hukum pajak materil maupun hukum pajak formal. Varibel pengetahuan perpajakan diukur dengan pengetahuan wajib pajak, tarif, dan sanksi keterlambatan.

Pengukuran yang digunakan adalah Skala Likert dengan mengukur sikap dan tanggapan responden terhadap pernyataan yang diajukan. Skala yang digunakan 1 sampai 5 yaitu :

1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju (TS)

Populasi yang digunakan dalam penelitian ini adalah wajib pajak orang

pribadi yang mempunyai NPWP yang terdaftar sebagai wajib pajak. Sampel penelitian ini adalah wajib pajak peang pribadi yang terdaftar pada KPP Pratama Surabaya Krembangan. Teknik pengambilan sampel menggunakan convenience sampling.

Instrumen Penelitian

Instrumen penelitian penelitian menggunakan kuesioner yang dibagikan pada KPP Pratama Surabaya Krembangan. Instrumen penelitian menggunakan pengukuran skala likert.

1. Kepatuhan wajib pajak bersumber dari Stella Rahmawati (2014) 2. Kesadaran wajib pajak bersumber

dari Khuswatun Khasana (2015) 3. Peningkatan pelayanan kantor pajak

bersumber dari Banyu Ageng (2011)

4. Pengetahuan Perpajakan bersumber dari Irma Alfiah (2014)

Data dan Metode Pengumpulan Data Jenis data yang digunakan adalah data primer, sumber adalah wajib pajak orang pribadi. Daftar pertanyaan yang diberikan untuk responden wajib pajak yang berkaitan terhadap kesadaran wajib pajak, peningkatan pelayanan kantor pajak, dan pengetahuan perpajakan. Kuesioner ditunjukan terhadap wajib pajak orang pribadi.

Uji Validitas

Menurut Imam (2013:52), Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkap sesuatu yang akan diukur oleh kuesioner. suatu instrument penelitian dikatakan valid apabila nilai signifikan < 0.05.

Uji Reliabilitas

6 Teknik Analisis Data

Analisis Deskriptif

Menurut Imam (2013), analisis deskriptif adalah memberikan gambaran suatu data yang dilihat dari nilai rata-rata, standar deviasi, maksimum, minimum, sum, range, dan skewness (kemencengan distribusi). Statistik deskriptif untuk mengetahui gambaran mengenai kepatuhan wajib pajak, kesadaran wajib pajak, peningkatan pelayanan kantor pajak, dan pengetahuan perpajakan.

Asumsi Klasik

Penggunaan model analisis regresi berganda terikat dengan sejumlah asumsi dan harus memahami asumsi-asumsi klasik yang mendasari model tersebut.

1. Uji Normalitas

Uji normalitas digunakan untuk melihat apakah model regresi, variabel terikat dan variabel bebas keduannya mempunyai distribusi normal atau tidak. Uji normalitas dapat dilakukan untuk menguji residual dari persamaan regresi dengan menggunakan uji Kolmogorov Smirov.

2. Uji Heterokedastisitas

Uji Heterokedastisitas digunakan untuk mengetahui apakah dalam model regresi yang digunakan pada penelitian ini terjadi kesamaan variance residual satu pengamatan ke pengamatan yang lain. Variabel yang digunakan dapat dikatakan heterokedastisitas apabila nilai probabilitas signifikasinya lebih besar dari 0,05.

3. Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk menguji apakah terjadi kolerasi antara variabel bebas (independen) dan variabel terikat (dependen). Model regresi dapat dikatakan baik apabila terjadi kolerasi diantara variabel bebas (independen).

Regresi Linier Berganda

Regresi linier berganda bertujuan untuk mengetahui pengaruh atau tidak

pengaruh penelitian tersebut. Berikut ini langkah-langkah dalam pengujian :

1. Melakukan tabulasi kuesioner dengan memberikan bobot nilai jawaban dari pertanyaan variabel yang digunakan. 2. Kuesioner yang telah terkumpul akan

dilakukan statitik deskriptif untuk gambaran dalam responden.

3. Uji normalitas yang akan digunakan adalah Kolmogorofsmirnov test. Residual data dikatakan terdistribusi normal jika kolmogorofsmirnov test >0.05.

4. Pengujian hipotesis digunakan untuk mengetahui pengaruh masing masing variabel kesadaran wajib pajak, peningkatan pelayanan kantor pajak, dan pengetahuan perpajakan terhadap variabel kepatuhan wajib pajak. Kepatuhan wajib pajak digunakan regresi linier berganda dengan model sebagai berikut:

Keterangan : a : Konstanta

Y : Kepatuhan Wajib Pajak X1 : Kesadaran Wajib Pajak

X2 :Peningkatan Pelayanan Kantor Pajak

X3 : Pengetahuan Perpajakan e : error

Uji Hipotesis 1. Uji Statistik F

Uji F menunjukan apakah variabel independent mempunyai pengaruh terhadap variabel dependen. Dalam uji F kesimpulan diambil adalah dengan melihat signifikan alpha (α = 5%). 2. Koefisien Determinasi

Koefisien determinasi digunakan untuk menentukan seberapa besar kemampuan dari variabel independen mempengaruhi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu.

7 3. Uji Statistik t

Uji statistik t menunjukan seberapa jauh pengaruh dari satu independen terhadap dependen. Dalam uji t kesimpulan diambil berdasarkan perbandingan nilai t hitung masing-masing koefisien t regresi dengan t tabel sesuai dengan tingkat signifikan yang digunakan (α = 5%).

a. variabel dependen mempunyai pengaruh signifikan terhadap variabel dependen.

b. Jika -t tabel ≤ t tabel atau tingkat signifikan α ≥ 0.05, maka H₀ diterima. Berarti variabel independen tidak mempunyai pengaruh signifikan terhadap variabel depende

ANALISIS DATA DAN PEMBAHASAN Analisis Deskriptif

Tabel 2

HASIL ANALISIS DESKRIPTIF KEPATUHAN WAJIB PAJAK

No Kode SKOR Jumlah Mean

STS TS CS S SS

1. KWP1 34 36 70 4.52

48,6% 51,4%

2. KWP2 1 34 35 70 4.48

1,4% 48,6% 50%

3. KWP3 4 35 31 70 4.39

5,7% 50% 44,2%

4. KWP4 2 2 41 25 70 4.27

2,9% 2,9% 58,6% 35,6%

5. KWP5 1 1 3 28 27 70 4.27

1,4% 1,4% 4,3% 40% 38,6%

Mean Keseluruhan 4.39

Sumber : Hasil Output SPSS 23, Data diolah Pada tabel 2 merupakan pengujian deskriptif yang menjelaskan tanggapan responden terhadap kepatuhan wajib pajak dengan memiliki nilai rata-rata sebesar 4.39 yang artinya bahwa wajib pajak tepat waktu dalam melakukan pembayaran pajak untuk meminimalisir keterlambatan dalam bayar pajak dengan harapan hasil dari pembayaran yang dilakukan oleh wajib pajak berfungsi untuk membangun negara.

8 Tabel 3

HASIL ANALISIS DESKRIPTIF KESADARAN WAJIB PAJAK

No Kode SKOR Jumlah Mean

STS TS CS S SS

1. KSP1 29 41 70 4.59

41,4% 58,6%

2. KSP2 31 39 70 4.56

44,2% 55,8%

3. KSP3 29 41 70 4.57

41,4% 58,6%

4. KSP4 34 36 70 4.51

48,6% 51,4%

5. KSP5 1 41 28 70 4.39

1,4% 58,6% 40%

Mean Keseluruhan 4.53

Sumber : Hasil Output SPSS 23, Data diolah Pada Tabel 3 merupakan pengujian deskriptif yang menjelaskan tanggapan responden terhadap kesadaran wajib pajak dengan memiliki nilai rata-rata sebesar 4.53 yang dikategorikan sangat setuju yang artinya bahwa kewajiban sebagai warga yang baik dengan kesadaran pentingnya pajak membuat wajib pajak membayar dengan tepat waktu, pajak yang didapatkan sebagai sumber pendapatan negara yang hasilnya akan dinikmati oleh masyarakat.

Pada tabel 3 dari lima pernyataan dalam kuesioner nilai rata-rata terendah 4.39 artinya responden sangat setuju untuk pembayaran pajak yang tidak sesuai akan berakibat pada kerugian yang ditanggung oleh negara. Pernyataan dengan nilai rata-rata tertinggi adalah 4.59 artinya membayar pajak merupakan kewajiban sebagai warga negara.

Tabel 4

HASIL ANALISIS DESKRIPTIF PENINGKATAN PELAYANAN KANTOR PAJAK

No Kode SKOR Jumlah Mean

STS TS CS S SS

1.

PPKP1 2 14 31 23 70 4.0714

2,86% 20% 44,2% 32,9% 2.

PPKP2 1 2 1 37 29 70 4.3

1,4% 2,86% 1,4% 52,9% 41,4% 3.

PPKP3 1 1 35 33 70 4.4

1,4% 1,4% 50% 47,1%

4.

PPKP4 2 38 30 70 4.4

2,86% 54,2% 42,9% 5.

PPKP5 1 58 11 70 4.1429

1,4% 82,9% 15,7%

Mean Keseluruhan 4.2629

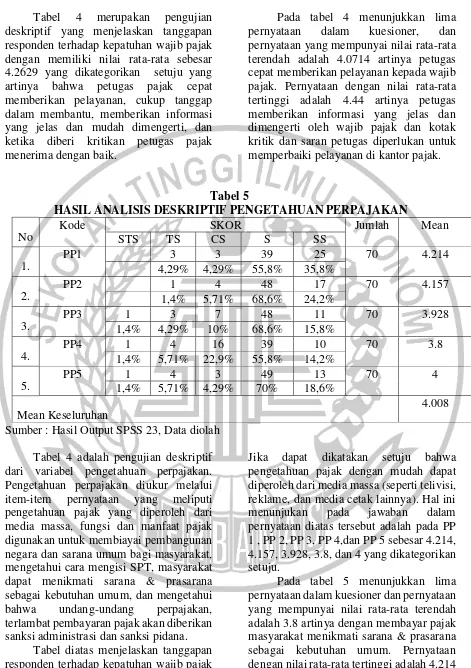

9 Tabel 4 merupakan pengujian

deskriptif yang menjelaskan tanggapan responden terhadap kepatuhan wajib pajak dengan memiliki nilai rata-rata sebesar 4.2629 yang dikategorikan setuju yang artinya bahwa petugas pajak cepat memberikan pelayanan, cukup tanggap dalam membantu, memberikan informasi yang jelas dan mudah dimengerti, dan ketika diberi kritikan petugas pajak menerima dengan baik.

Pada tabel 4 menunjukkan lima pernyataan dalam kuesioner, dan pernyataan yang mempunyai nilai rata-rata terendah adalah 4.0714 artinya petugas cepat memberikan pelayanan kepada wajib pajak. Pernyataan dengan nilai rata-rata tertinggi adalah 4.44 artinya petugas memberikan informasi yang jelas dan dimengerti oleh wajib pajak dan kotak kritik dan saran petugas diperlukan untuk memperbaiki pelayanan di kantor pajak.

Tabel 5

HASIL ANALISIS DESKRIPTIF PENGETAHUAN PERPAJAKAN

No

Kode SKOR Jumlah Mean

STS TS CS S SS

1.

PP1 3 3 39 25 70 4.214

4,29% 4,29% 55,8% 35,8% 2.

PP2 1 4 48 17 70 4.157

1,4% 5,71% 68,6% 24,2% 3.

PP3 1 3 7 48 11 70 3.928

1,4% 4,29% 10% 68,6% 15,8% 4.

PP4 1 4 16 39 10 70 3.8

1,4% 5,71% 22,9% 55,8% 14,2% 5.

PP5 1 4 3 49 13 70 4

1,4% 5,71% 4,29% 70% 18,6% Mean Keseluruhan

4.008 Sumber : Hasil Output SPSS 23, Data diolah

Tabel 4 adalah pengujian deskriptif dari variabel pengetahuan perpajakan. Pengetahuan perpajakan diukur melalui item-item pernyataan yang meliputi pengetahuan pajak yang diperoleh dari media massa, fungsi dan manfaat pajak digunakan untuk membiayai pembangunan negara dan sarana umum bagi masyarakat, mengetahui cara mengisi SPT, masyarakat dapat menikmati sarana & prasarana sebagai kebutuhan umum, dan mengetahui bahwa undang-undang perpajakan, terlambat pembayaran pajak akan diberikan sanksi administrasi dan sanksi pidana.

Tabel diatas menjelaskan tanggapan responden terhadap kepatuhan wajib pajak dengan memiliki nilai rata-rata sebesar 4.008 yang dikategorikan sangat setuju.

Jika dapat dikatakan setuju bahwa pengetahuan pajak dengan mudah dapat diperoleh dari media massa (seperti telivisi, reklame, dan media cetak lainnya). Hal ini menunjukan pada jawaban dalam pernyataan diatas tersebut adalah pada PP 1 , PP 2, PP 3, PP 4,dan PP 5 sebesar 4.214, 4.157, 3.928, 3.8, dan 4 yang dikategorikan setuju.

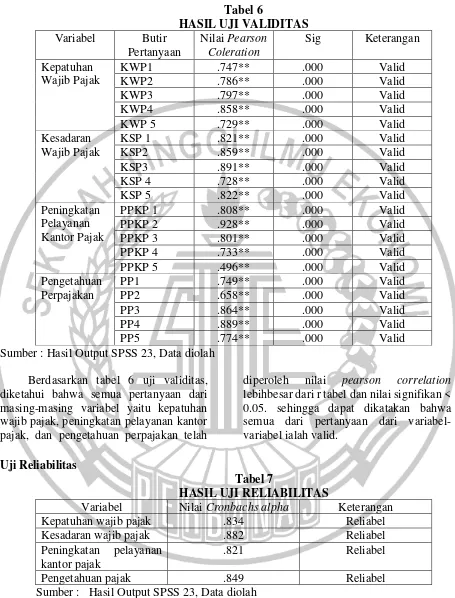

10 Uji Validitas

Tabel 6

HASIL UJI VALIDITAS Variabel Butir

Pertanyaan

Nilai Pearson Coleration

Sig Keterangan Kepatuhan

Wajib Pajak

KWP1 .747** .000 Valid

KWP2 .786** .000 Valid

KWP3 .797** .000 Valid

KWP4 .858** .000 Valid

KWP 5 .729** .000 Valid

Kesadaran Wajib Pajak

KSP 1 .821** .000 Valid

KSP2 .859** .000 Valid

KSP3 .891** .000 Valid

KSP 4 .728** .000 Valid

KSP 5 .822** .000 Valid

Peningkatan Pelayanan Kantor Pajak

PPKP 1 .808** .000 Valid

PPKP 2 .928** .000 Valid

PPKP 3 .801** .000 Valid

PPKP 4 .733** .000 Valid

PPKP 5 .496** .000 Valid

Pengetahuan Perpajakan

PP1 .749** .000 Valid

PP2 .658** .000 Valid

PP3 .864** .000 Valid

PP4 .889** .000 Valid

PP5 .774** .000 Valid

Sumber : Hasil Output SPSS 23, Data diolah Berdasarkan tabel 6 uji validitas, diketahui bahwa semua pertanyaan dari masing-masing variabel yaitu kepatuhan wajib pajak, peningkatan pelayanan kantor pajak, dan pengetahuan perpajakan telah

diperoleh nilai pearson correlation lebihbesar dari r tabel dan nilai signifikan < 0.05. sehingga dapat dikatakan bahwa semua dari pertanyaan dari variabel-variabel ialah valid.

Uji Reliabilitas

Tabel 7

HASIL UJI RELIABILITAS

Variabel Nilai Cronbachs alpha Keterangan

Kepatuhan wajib pajak .834 Reliabel

Kesadaran wajib pajak .882 Reliabel

Peningkatan pelayanan kantor pajak

.821 Reliabel

Pengetahuan pajak .849 Reliabel

Sumber : Hasil Output SPSS 23, Data diolah Berdasarkan tabel 7 uji reliabel

diketahui bahwa semua variabel yang terdiri dari variabel kepatuhan wajib pajak, kesadaran wajib pajak, peningkatan

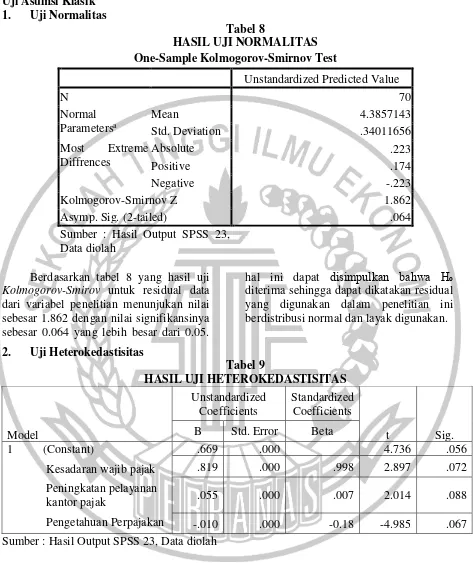

11 Uji Asumsi Klasik

1. Uji Normalitas

Tabel 8

HASIL UJI NORMALITAS One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 70

Normal Parametersa

Mean 4.3857143

Std. Deviation .34011656

Most Extreme Diffrences

Absolute .223

Positive .174

Negative -.223

Kolmogorov-Smirnov Z 1.862

Asymp. Sig. (2-tailed) .064

Sumber : Hasil Output SPSS 23, Data diolah

Berdasarkan tabel 8 yang hasil uji Kolmogorov-Smirov untuk residual data dari variabel penelitian menunjukan nilai sebesar 1.862 dengan nilai signifikansinya sebesar 0.064 yang lebih besar dari 0.05.

hal ini dapat disimpulkan bahwa H₀ diterima sehingga dapat dikatakan residual yang digunakan dalam penelitian ini berdistribusi normal dan layak digunakan.

2. Uji Heterokedastisitas

Tabel 9

HASIL UJI HETEROKEDASTISITAS

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta 1 (Constant)

Kesadaran wajib pajak Peningkatan pelayanan kantor pajak

Pengetahuan Perpajakan

.669 .000 4.736 .056

.819 .000 .998 2.897 .072

.055 .000 .007 2.014 .088

-.010 .000 -0.18 -4.985 .067

Sumber : Hasil Output SPSS 23, Data diolah Berdasarkan tabel 9 yang hasil uji dari heterokedastisitas menjelaskan bahwa nilai t-hitung constant sebesar 4.736 dengan signifikansinya sebesar 0.056, nilai t-hitung yang memiliki nilai sebesar 2.897 dengan nilai signifikasinya sebesar 0.072 untuk kesadaran wajib pajak nilai sebesar 2.041 dengan signifikasinya sebesar 0.088 untuk

12 3. Uji Multikolinearitas

Tabel 10

HASIL UJI MULTIKOLINEARITAS

Model Collinearity Statistics

Tolerance VIF

(Constant)

Kesadaran wajib pajak .906 1.104

Peningkatan pelayanan kantor pajak

.782 1.279

Pengetahuan Perpajakan .853 1.173

Sumber : Hasil Output SPSS 23, Data diolah Berdasarkan tabel 10 yang menjelaskan uji multikolinearitas bahwa nilai tolerance pada masing-masing variabel independen sebesar 0.906 untuk variabel kesadaran wajib pajak, 0.782 untuk peningkatan pelayanan kantor pajak, dan 0.853 untuk pengetahuan perpajakan. Begitu juga pada nilai VIF (Variance Inflation Factor) tidak ada yang lebih besar dari 10. Nilai VIF yang diatas adalah 1.104

untuk variabel kesadaran wajib pajak, 1.279 untuk variabel peningkatan pelayanan kantor pajak, dan 1.173 untuk variabel pengetahuan perpajakan. Jadi dapat disimpulkan bahwa variabel independen yang meliputi kesadaran wajib pajak, peningkatan pelayanan kantor pajak,dan pengetahuan perpajakan tidak terjadi multikolinearitas antar variabel independen di dalam model regresi

Regresi Linier Berganda

Berdasarkan tabel 11 yang diperoleh persamaan regresi linier berganda sebagai berikut :

Y = 0,699 + 0.819X1 + 0.005X2 – 0,010X3 + e

Dimana :

Y : Kepatuhan Wajib Pajak Orang Pribadi X1 : Kesadaran Wajib Pajak

X2 : Peningkatan Pelayanan Kantor Pajak X3 : Pengetahuan Pajak

e : Error

Berdasarkan tabel 11 menjelaskan kembali nilai koefisien regresi untuk masing-masing variabel bebas. Variabel

kesadaran wajib pajak (X1) bernilai 0,819 (positif) maksudnya adalah kesadaran wajib pajak (X1) memiliki pengaruh positif Tabel 11

HASIL UJI REGRESI LINIER BERGANDA

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) .699 .540 1.296 .199

Kesadaran wajib pajak .819 .103 .715 7.927 .000

Peningkatan pelayanan

kantor pajak .005 .091 .005 .055 .956

13 terhadap kepatuhan wajib pajak (Y).

kesadaran wajib pajak (X1) semakin baik berdampak positif terhadap kepatuhan wajib pajak.

Variabel Peningkatan pelayanan kantor pajak (X2) bernilai 0,005 (positif) maksudnya peningkatan pelayanan kantor pajak (X2) memiliki pengaruh positif terhadap kepatuhan wajib pajak (Y). Peningkatan pelayanan kantor pajak (X2)

yang semakin baik memiliki dampak positif terhadap kepatuhan wajib pajak.

Variabel Pengetahuan perpajakan (X3) bernilai -0,010 (bernilai negatif) maksudnya pengetahuan perpajakan (X3) memiliki pengaruh negatif terhadap kepatuhan wajib pajak (Y). pengetahuan perpajakan (X3) yang semakin berdampak negatif terhadap kepatuhan wajib pajak.

Pengujian Hipotesis 1. Uji Statistik F

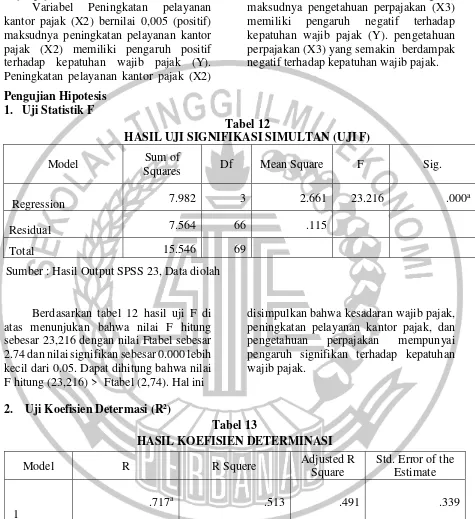

Tabel 12

HASIL UJI SIGNIFIKASI SIMULTAN (UJI F)

Model Sum of

Squares Df Mean Square F Sig.

Regression 7.982 3 2.661 23.216 .000a

Residual 7.564 66 .115

Total 15.546 69

S Sumber : Hasil Output SPSS 23, Data diolah

Berdasarkan tabel 12 hasil uji F di atas menunjukan bahwa nilai F hitung sebesar 23,216 dengan nilai Ftabel sebesar 2.74 dan nilai signifikan sebesar 0.000 lebih kecil dari 0.05. Dapat dihitung bahwa nilai F hitung (23,216) > Ftabel (2,74). Hal ini

disimpulkan bahwa kesadaran wajib pajak, peningkatan pelayanan kantor pajak, dan pengetahuan perpajakan mempunyai pengaruh signifikan terhadap kepatuhan wajib pajak.

2. Uji Koefisien Determasi (R²)

Tabel 13

HASIL KOEFISIEN DETERMINASI

Model R R Squere Adjusted R

Square

Std. Error of the Estimate

1

.717a .513 .491 .339

Sumber : Hasil Output SPSS 23, Data diolah Berdasarkan tabel 13 menunjukan bahwa nilai koefisien determinasi terletak dalam R-Square memiliki nilai koefisien determinasi R² sebesar 0.513 maksudnya bahwa variabel dependen terdiri dari

kesadaran wajib pajak, peningkatan pelayanan kantor pajak dan pengetahuan perpajakan menjelaskan kepatuhan wajib pajak sebesar 51,3%

14 ini dapat disimpulkan bahwa terdapat

hubungan yang cukup kuat antara kesadaran wajib pajak, peningkatan

pelayanan kantor pajak, dan pengetahuan perpajakan terhadap kepatuhan wajib pajak.

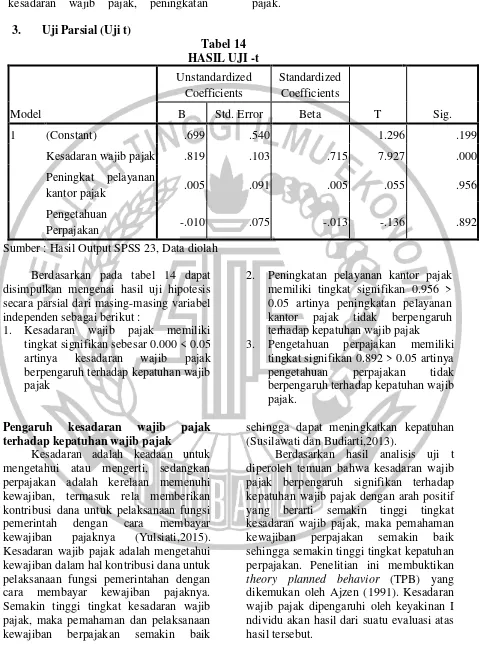

3. Uji Parsial (Uji t)

Tabel 14 HASIL UJI -t

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .699 .540 1.296 .199

Kesadaran wajib pajak .819 .103 .715 7.927 .000

Peningkat pelayanan

kantor pajak .005 .091 .005 .055 .956

Pengetahuan

Perpajakan -.010 .075 -.013 -.136 .892

Sumber : Hasil Output SPSS 23, Data diolah Berdasarkan pada tabel 14 dapat disimpulkan mengenai hasil uji hipotesis secara parsial dari masing-masing variabel independen sebagai berikut :

1. Kesadaran wajib pajak memiliki tingkat signifikan sebesar 0.000 < 0.05 artinya kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak

2. Peningkatan pelayanan kantor pajak memiliki tingkat signifikan 0.956 > 0.05 artinya peningkatan pelayanan kantor pajak tidak berpengaruh terhadap kepatuhan wajib pajak 3. Pengetahuan perpajakan memiliki

tingkat signifikan 0.892 > 0.05 artinya pengetahuan perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

Pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak

Kesadaran adalah keadaan untuk mengetahui atau mengerti, sedangkan perpajakan adalah kerelaan memenuhi kewajiban, termasuk rela memberikan kontribusi dana untuk pelaksanaan fungsi pemerintah dengan cara membayar kewajiban pajaknya (Yulsiati,2015). Kesadaran wajib pajak adalah mengetahui kewajiban dalam hal kontribusi dana untuk pelaksanaan fungsi pemerintahan dengan cara membayar kewajiban pajaknya. Semakin tinggi tingkat kesadaran wajib pajak, maka pemahaman dan pelaksanaan kewajiban berpajakan semakin baik

sehingga dapat meningkatkan kepatuhan (Susilawati dan Budiarti,2013).

15 Hasil Pengujian ini dapat dilihat dari

hasil analisis deskriptif berdasarkan usia yang produktif dan pendidikan sarjana menunjukan bahwa nilai keseluruhan rata-rata dari kesadaran wajib pajak sebesar 4.53 yang menyatakan “sangat setuju” dalam penyataan ini bahwa wajib pajak pada KPP Pratama Surabaya Krembangan menyadari bahwa pajak merupakan kewajiban sehingga wajib pajak membayar pajak dengan tepat waktu, dan membayar pajak sesuai dengan ketentuan dari pajak yang akan digunakan untuk pendapatan negara, akan dinikmati manfaatnya secara tidak langsung oleh masyarakat. Hal ini akan mempengaruhi tingkat kepatuhan wajib pajak dengan wajib pajak melakukan pembayaran pajak tepat waktu untuk meminimalisir keterlambatan pembayaran dengan harapan hasil dari pembayaran pajak untuk kemajuan negara dan pembayaran pajak dilakukan dengan perhitungan sendiri agar pemasukan negara lebih efektif .

Pengaruh peningkatan pelayanan kantor pajak terhadap kepatuhan wajib pajak

Pelayanan merupakan memberikan kepuasan yang diberikan kepada pelanggan dengan cara yang ramah dan sopan, jika pelanggan mengalami kesulitan dengan cara menjelaskan yang baik sehingga pelanggan paham dengan apa yang dijelaskan. Salah satu bentuk upaya pemerintah untuk meningkatkan kepatuhan wajib pajak adalah memberikan kualitas pelayanan pajak yang baik kepada para wajib pajak (Nugraheni,2015).

Berdasarkan data yang didapat pada penelitian ini menyatakan bahwa mayoritas yang mengisi kuesioner adalah wajib pajak yang memiliki usia yang produktif dan memiliki pendidikan maksimal sarjana. Hal ini ditunjukan dari hasil analisis uji t yang diperoleh bahwa peningkatan pelayanan kantor pajak tidak berpengaruh signifikan terhadap kepatuhan wajib pajak. Artinya, petugas dikantor pajak kurang cepat memberikan pelayanan kepada wajib pajak, petugas kurang tanggap dalam

membantu dan membimbing wajib pajak, sehingga ketika wajib pajak mengalami kebingungan petugas kurang jelas dalam memberikan informasi sehingga diperlukan kotak kritik dan saran di tempat pembayaran pajak untuk memperbaiki pelayanan di kantor pajak. Meskipun beberapa wajib pajak memberikan kritikan bahwa pelayanan kantor pajak tersebut kurang cepat dalam memberikan pelayanan dan kurang tanggap dalam membantu wajib pajak. Sebagai warga negara Indonesia kepatuhan wajib pajak tersebut, tetap wajib harus dilakukan. Karena pada dasarnya pajak merupakan pemasukan negara dan hasilnya sendiri untuk memenuhi kemajuan negara.

Pengetahuan perpajakan

Pengetahuan perpajakan adalah segala sesuatu yang diketahui dan dipahami sehubungan dengan hukum pajak, baik hukum materiil maupun hukum pajak formil (Mardiasmo, 2016). Faktor yang mempengaruhi tingkat kepatuhan wajib pajak yaitu pemahaman prosedur atau tata cara pengisi SPT, pemahaman batas waktu pelaporan SPT, dan pemahaman sanksi perpajakan ddan administrasi (Sara,2014). Pengetahuan perpajakan sangat berpengaruh terhadap menumbuhkan kepatuhan wajib pajak dengan hal tersebut membuat wajib pajak mengetahui dan memahami tentang kewajiban perpajakan yang berlaku dan akan membuat wajib pajak mudah untuk melaksanakan kewajiban perpajakan.

16 pajak tidak menikmati sarana & prasarana

sebagai kebutuhan umum. Meskipun ada beberapa wajib pajak yang kurang akan pengetahuan pajak, tetapi tetap harus dipatuhi karena pajak merupakan pemasukan Negara yang diharapkan akan berfungsi untuk kemajuan negara sehingga, harapannya wajib pajak bisa membayar pajak tepat waktu.

KESIMPULAN & KETERBATASAN Penelitian ini dilakukan pada KPP Pratama Surabaya Krembangan. Penelitian ini dilakukan selama 10 hari dengan penyebaran kuesioner secara manual dengan jumlah 70 responden dari 100 kuesioner yang tersebar. Dalam penelitian ini menggunakan data primer, data primer merupakan data yang didapatkan secara langsung dari responden yaitu melalui kuesioner.

Dalam penelitian ini dapat disimpulkan bahwa kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak, peningkatan pelayanan kantor pajak tidak berpengaruh terhadap kepatuhan wajib pajak, dan pengetahuan perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

Penelitian ini memiliki keterbatasan adalah: Surat izin yang diberikan oleh Direktorat Jendral Pajak membutuhkan waktu yang cukup lama, waktu yang dilakukan untuk pembagian kuesioner terbatas dan tidak semua responden ingin mengisi kuesioner. Bagi peneliti selanjutnya disarankan untuk mengajukan surat izin lebih awal, dengan rentang waktu penelitian yang lebih lama dan peneliti selanjutnya disarankan untuk tidak melakukan penelitian pada satu kantor pajak saja.

DAFTAR RUJUKAN

Ageng,Banyu. (2011). Pengaruh sikap, Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak dalam Membayar Pajak Bumi dan

Bangunan di Kecamatan kota Tangerang Selatan. E-Jurnal Ilmiah Ekonomi, Vol.3, No.1.

Alfiah, I. (2014). Kesadaran Perpajakan, Sanksi Perpajakan, Sikap Fikus, Lingkungan Pajak, Pengetahuan Peraturan Pajak, Presepsi Efektivitas Sistem Perpajakan,

Kemauan Membayar Pajak

terhadap Kepatuhan Wajib Pajak

Orang Pribadi di DPPKA

Grobogan-Purwodadi. E-Jurnal

Ilmiah Ekonomi, Vol.2, No,2.

Arisandy, N. (2017). Pengaruh Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Bisnis Online di Pekanbaru.

E-Jurnal Ilmiah Ekonomi dan

Bisnis, Vol 14(1), No. 1.

Brata, J. D., Yuningsih, I., & Kesuma, A. I. (2017). Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas di Kota Samarinda. E-Jurnal Forum Ekonomi, Vol.19, No.1.

Ghozali, Imam. (2005). “Aplikasi Analisis Multivariate dengan program SPSS”. Badan Penerbit UNDIP: Semarang.

Khasanah, Khuswatun (2015). Pengaruh Pengetahuan Perpajakan, Pemahaman Perhitungan Pajak oleh Wajib Pajak dan Kualitas Pelayanan Pemerintah Daerah berpengaruh Terhadap Kepatuhan Wajib Pajak. E-Jurnal Ilmiah Ekonomi, Vol.4, No.2

17 Kesadaran Wajib Pajak pada

Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur. Jurnal Ilmiah Akuntansi dan Bisnis, Vol.6, No.1.

Murti, H. W., Sondakh, J. J., & Sabijono, H. (2014). Pelayanan Fiskus dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak orang Pribadi di Kota Manado. E-Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi, Vol.2, No.3.

Mutia, S. P. T. (2014). Pengaruh Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus, Dan Tingkat Pemahaman Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Empiris pada Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Padang). E-Jurnal

Akuntansi, Vol 2, No.2.

Nugroho, A., Andini, R., & Raharjo, K. (2016). Pengaruh Kesadaran Wajib Pajak Dan Pengetahuan Perpajakan Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Penghasilan (studi kasus pada KPP Semarang Candi). Journal Of Accounting, Vol.2, No.2.

Nurulita, R. (2017). Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Pajak, Dan Tax Amnesty Terhadap Kepatuhan Wajib Pajak. E-Jurnal

Akuntansi Dewantara, Vol.1, No.1.

Hal.16-18.

Rahmawaty, S., & Baridwan, Z. (2014). Pengaruh Pengetahuan, Modernisasi Strategi Direktoral Jenderal Pajak, Sanksi Perpajakan dan Religiusitas Yang Dipersepsikan Terhadap Kepatuhan Perpajakan. Jurnal Ilmiah Mahasiswa FEB, Vol.3, No.1.

Samira, Leny. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Pada KPP Pratama Kota Bogor., Jurnal Akunida Volume 1 Nomor 1, Juni 2015

Sari, V. A. P., & Fidiana, F. (2017).

Pengaruh Tax Amnesty,

Pengetahuan Perpajakan, dan Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak. Jurnal

Ilmu dan Riset Akuntansi, Vol.6,

No.2.

Siregar, Y. A., Saryadi, S., & Listyorini, S. (2012). Pengaruh Pelayanan Fiskus dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak (Studi Empiris terhadap Wajib Pajak di Semarang Tengah). E-Jurnal Ilmu Administrasi Bisnis, Vol.1, No.2. Hal. 295-304

Susilawati, K. E., & Budiartha, K. (2013). Pengaruh Kesadaran Wajib Pajak, Pengetahuan Pajak, Sanksi Perpajakan dan Akuntabilitas Pelayanan Publik Pada Kepatuhan

Wajib Pajak Kendaraan

Bermotor. E-Jurnal Akuntansi, 345-357.

Tahar, A., & Sandy, W. (2016). Pengaruh persepsi wajib pajak atas pelayanan KPP, sanksi perpajakan dan pengetahuan atas penghasilan kena pajak terhadap kepatuhan wajib pajak. Jurnal Akuntansi dan

Investasi, 12(2), 185-196.

Tene, J. H., Sondakh, J. J., & Warongan, J. D. (2017). Pengaruh Pemahaman Wajib Pajak, Kesadaran Pajak, Sanksi Perpajakan Dan Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak. E-Jurnal Riset Ekonomi,

Manajemen, Bisnis Dan

18 Ulfa, I. H., & Ratnawati, J. Pengaruh

Kesadaran, Pengetahuan Pajak dan Sikap Wajib Pajak Terhadap Kepatuhan Wajib Pajak Pekerjaan Bebas Di KPP Pratama Semarang Timur. E-Jurnal Universitas Dian Nuswanto. Vol.4, No.4

.

Yanto, J. R., & Widiyohening, C. R. (2017). Analisis Pengaruh Pemahaman Peraturan Perpajakan Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Purworejo. Jurnal Ilmiah Akuntansi, Vol.3, No.1. Hal.1-10.

Winerungan, O. L. (2013). Sosialisasi Perpajakan, Pelayanan Fiskus dan Sanksi Perpajakan Terhadap Kepatuhan WPOP Di KPP Manado dan KPP Bitung. E-Jurnal Riset Ekonomi, Manajemen, Bisnis dan