5.1

PROFIL APBD KOTA BANDUNG

Amanat Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, menetapkan dan mengatur pembagian kewenangan (power sharing) dan pembagian keuangan (financial sharing) antara Pemerintah Pusat dan Pemerintah Daerah dan Undang-Undang No 17 Tahun 2003 tentang Keuangan Negara, serta Peraturan Pemerintah No 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, keuangan daerah harus dikelola secara tertib, efisien, ekonomis, efektif, transparan dan bertanggungg jawab sesuai dengan kepatutan dan rasa keadilan.

BAB

KERANGKA STRATEGIS

PEMBIAYAAN INFRASTRUKTUR

9

-2

Berkenaan dengan ha12.tersebut dan sesuai dengan struktur APBD Kota Bandung dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan Permendagri No 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah, struktur APBD Kota Bandung terdiri dari:

1. Penerimaan Daerah yang di dalamnya terdapat Pendapatan Daerah dan Penerimaan Pembiayaan Daerah

2. Pengeluaran Daerah yang di dalamnya terdapat Belanja Daerah dan 3. Pengeluaran Pembiayaan Daerah.

Komponen Pendapatan terdiri dari : (1) Pendapatan Asli Daerah yang berasal dari Hasil Pajak Daerah, Hasil Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, dan Lain-lain Pendapatan Asli Daerah Yang Sah; (2) Dana Perimbangan yang berasal dari Bagi Hasil Pajak / Bagi Hasil Bukan Pajak, Dana Alokasi Umum, dan Dana Alokasi Khusus; serta (3) Lain-lain Pendapatan Daerah Yang Sah yang berasal dari Pendapatan Hibah, Dana Darurat, Dana Bagi Hasil Pajak dari Propinsi dan Pemerintah Daerah Lainnya, Dana Penyesuaian dan Otonomi Khusus, dan Bantuan Keuangan dari Propinsi atau Pemerintah Daerah Lainnya.

Komponen Belanja terdiri dari : (1) Belanja Tidak Langsung yang didalamnya terdiri dari Belanja Pegawai, Belanja Bunga, Belanja Subsidi, Belanja Hibah, Belanja Bantuan Sosial, Belanja Bantuan Keuangan Kepada Propinsi/Kabupaten/Kota dan Pemerintah Desa Lainnya, dan Belanja Tidak Terduga; (2) Belanja Langsung yang didalamnya terdiri dari Belanja Pegawai, Belanja Barang dan Jasa, dan Belanja Modal.

Komponen pembiayaan terdiri dari : (1) Penerimaan Pembiayaan Daerah yang didalamnya terdiri dari Sisa Lebih Perhitungan Anggaran Tahun Anggaran Lalu, Penerimaan Kembali Pemberian Pinjaman, dan Penerimaan Piutang Daerah; (2) Pengeluaran Pembiayaan Daerah yang didalamnya terdiri dari Pembentukan Dana Cadangan, Penyertaan Modal (investasi) Pemerintah Daerah, dan Pembayaran Pokok Utang; (3) Sisa Lebih Pembiyaan Anggaran Tahun Berjalan.

9

-3

9

-4

9

-4

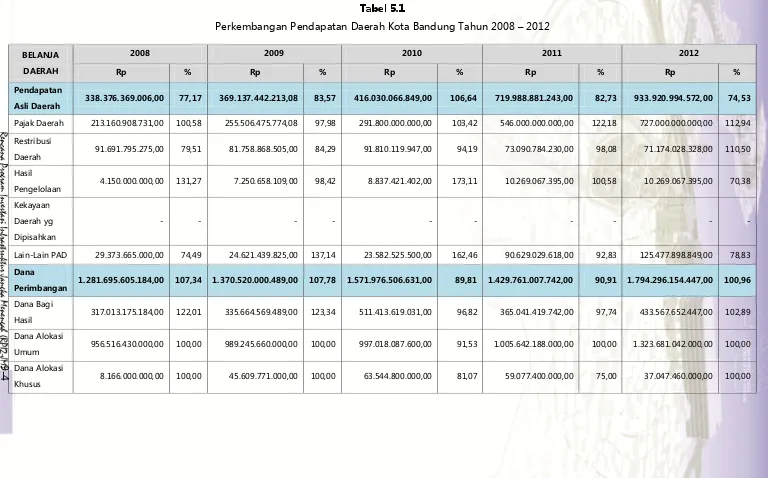

Tabel 5.1

Perkembangan Pendapatan Daerah Kota Bandung Tahun 2008 – 2012

BELANJA

DAERAH

2008 2009 2010 2011 2012

Rp % Rp % Rp % Rp % Rp %

Pendapatan

Asli Daerah 338.376.369.006,00 77,17 369.137.442.213,08 83,57 416.030.066.849,00 106,64 719.988.881.243,00 82,73 933.920.994.572,00 74,53

Pajak Daerah 213.160.908.731,00 100,58 255.506.475.774,08 97,98 291.800.000.000,00 103,42 546.000.000.000,00 122,18 727.000.000.000,00 112,94

Restribusi

Daerah 91.691.795.275,00 79,51 81.758.868.505,00 84,29 91.810.119.947,00 94,19 73.090.784.230,00 98,08 71.174.028.328,00 110,50

Hasil

Pengelolaan 4.150.000.000,00 131,27 7.250.658.109,00 98,42 8.837.421.402,00 173,11 10.269.067.395,00 100,58 10.269.067.395,00 70,38

Kekayaan

Daerah yg

Dipisahkan

- - - -

Lain-Lain PAD 29.373.665.000,00 74,49 24.621.439.825,00 137,14 23.582.525.500,00 162,46 90.629.029.618,00 92,83 125.477.898.849,00 78,83

Dana

Perimbangan 1.281.695.605.184,00 107,34 1.370.520.000.489,00 107,78 1.571.976.506.631,00 89,81 1.429.761.007.742,00 90,91 1.794.296.154.447,00 100,96

Dana Bagi

Hasil 317.013.175.184,00 122,01 335.664.569.489,00 123,34 511.413.619.031,00 96,82 365.041.419.742,00 97,74 433.567.652.447,00 102,89

Dana Alokasi

Umum 956.516.430.000,00 100,00 989.245.660.000,00 100,00 997.018.087.600,00 91,53 1.005.642.188.000,00 100,00 1.323.681.042.000,00 100,00

Dana Alokasi

9

-5

9

-5

Lain-Lain

Pendapatan

Daerah Yang

Sah

333.709.439.249,00 103,01 547.000.390.655,00 108,49 505.852.335.148,31 106,56 901.381.856.560,23 96,86 881.692.586.335,63 96,86

Total Belanja 1.953.781.413.439,00 95,84 2.286.657.833.357,08 99,95 2.493.858.908.628,31 101,00 3.051.131.745.545,23 90,17 3.609.909.735.354,63 90,78

9

-6

9

-6

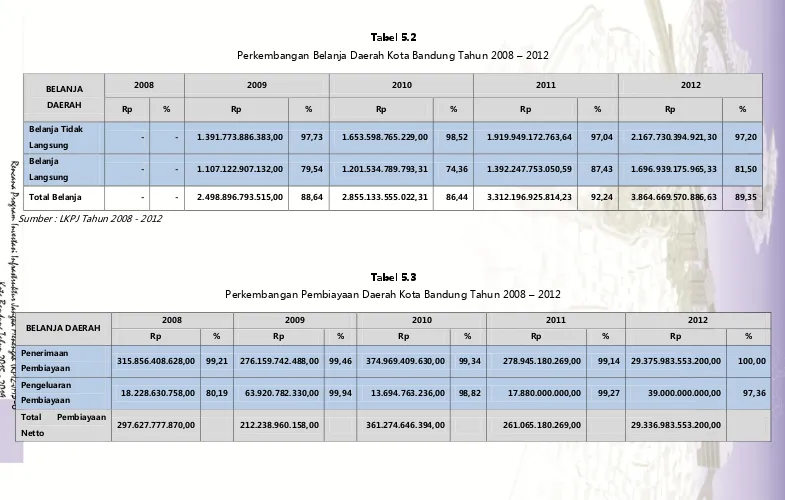

Tabel 5.2

Perkembangan Belanja Daerah Kota Bandung Tahun 2008 – 2012

BELANJA

DAERAH

2008 2009 2010 2011 2012

Rp % Rp % Rp % Rp % Rp %

Belanja Tidak

Langsung - - 1.391.773.886.383,00 97,73 1.653.598.765.229,00 98,52 1.919.949.172.763,64 97,04 2.167.730.394.921,30 97,20

Belanja

Langsung - - 1.107.122.907.132,00 79,54 1.201.534.789.793,31 74,36 1.392.247.753.050,59 87,43 1.696.939.175.965,33 81,50

Total Belanja - - 2.498.896.793.515,00 88,64 2.855.133.555.022,31 86,44 3.312.196.925.814,23 92,24 3.864.669.570.886,63 89,35

Sumber : LKPJ Tahun 2008 - 2012

Tabel 5.3

Perkembangan Pembiayaan Daerah Kota Bandung Tahun 2008 – 2012

BELANJA DAERAH 2008 2009 2010 2011 2012

Rp % Rp % Rp % Rp % Rp %

Penerimaan

Pembiayaan 315.856.408.628,00 99,21 276.159.742.488,00 99,46 374.969.409.630,00 99,34 278.945.180.269,00 99,14 29.375.983.553.200,00 100,00

Pengeluaran

Pembiayaan 18.228.630.758,00 80,19 63.920.782.330,00 99,94 13.694.763.236,00 98,82 17.880.000.000,00 99,27 39.000.000.000,00 97,36

Total Pembiayaan

9

-7

9

-7

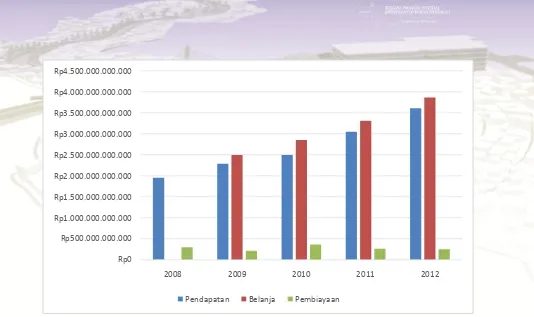

Gambar 5.1

Struktur APBD Kota Bandung 2008 - 2012

Berdasarkan grafik tersebut di atas dapat diketahui bahwa komponen pendapatan mengalami kenaikan pada periode 2008-2012 kenaikan tersebut diakibatkan karena pos PAD mengalami kenaikan yang tajam yakni dari 338 Milyar pada tahun 2008 menjadi 933 Milyar pada tahun 2012. Sementara itu komponen belanja mengalami kenaikan pada periode 2008-2012, kenaikan ini lebih disebabkan karena terjadinya kenaikan baik pada pos belanja langsung maupun tidak langsung.

5.2 PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Profil investasi pembangunan Bidang Cipta Karya meliputi data perkembangan investasi pembangunan Bidang Cipta Karya dalam kurun waktu 5 tahun terakhir. Data ini mencakup perkembangan dana yang bersumber dari APBN, APBD, Perusahaan Daerah, dan swasta.

Rp0 Rp500.000.000.000 Rp1.000.000.000.000 Rp1.500.000.000.000 Rp2.000.000.000.000 Rp2.500.000.000.000 Rp3.000.000.000.000 Rp3.500.000.000.000 Rp4.000.000.000.000 Rp4.500.000.000.000

2008 2009 2010 2011 2012

5.2.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBN dalam 5 Tahun Terakhir

Dana APBN Cipta Karya yang dialokasikan kepada Pemerintah Kota Bandung dalam 4 tahun terakhir (tahun 2009 sampai dengan tahun 2012) cenderung fluktuatif. Total alokasi dana APBN untuk bidang Cipta karya pada tahun 2009 adalah sebesar Rp. 49.56 Milyar. Pada tahun 2010 jumlah dana yang berasal dari APBN mengalami penurunan menjadi Rp. 33.45 Milyar kemudian meningkat kembali dengan peningkatan yang sangat tajam pada tahun 2011 menjadi Rp. 94.79 Milyar dan mengalami penurunan kembali pada tahu 2012 menjadi Rp. 23 Milyar.

Dari Total alokasi dana APBN tersebut alokasi tertinggi pada sektor Pengembangan Permukiman. Sektor ini memiliki total alokasi terbesar dalam kurun waktu 4 tahun dengan total dana mencapai Rp. 109,54 Milyar. Rata-rata alokasi dana untuk sektor Pengembangan Permukiman setiap tahunnya mencapai Rp. 27,38 Milyar. Sementara itu sektor dengan alokasi dana terkecil adalah sektor Penataan Bangunan dan Lingkungan Perkembangan alokasi Dana APBN Bidang Cipta Karya selama 5 tahun terakhir lihat Tabel 9.4 berikut.

Tabel 5.4

Alokasi APBN untuk Pembangunan Bidang Cipta Karya di Kota Bandung Tahun 2009-2012

(dalam ribu rupiah)

Sektor 2009 2010 2011 2012

Air Minum

32,649,160 - 4,219,720 - PLP - 16,350,000 13,000,000 23,000,000 BANGKIM 16,912,900 15,050,000 77,576,930 -

PBL - 2,050,000 - -

JUMLAH 49,562,060 33,450,000 94,796,650 23,000,000

Sumber: DPU Cipta Karya

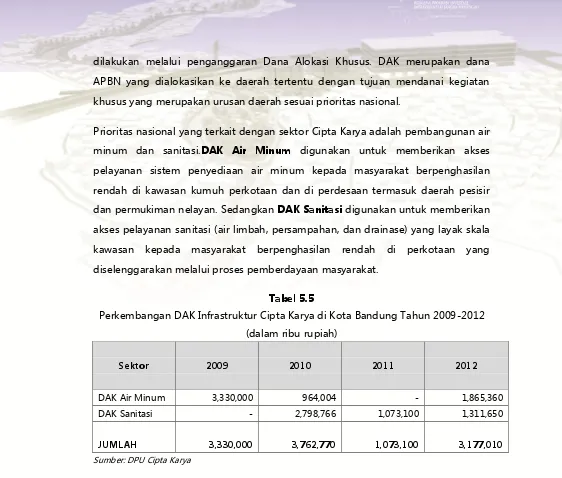

dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan sektor Cipta Karya adalah pembangunan air minum dan sanitasi.DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat.

Tabel 5.5

Perkembangan DAK Infrastruktur Cipta Karya di Kota Bandung Tahun 2009-2012 (dalam ribu rupiah)

Sektor 2009 2010 2011 2012

DAK Air Minum 3,330,000 964,004 - 1,865,360 DAK Sanitasi - 2,798,766 1,073,100 1,311,650

JUMLAH

3,330,000

3,762,770

1,073,100

3,177,010

Sumber: DPU Cipta Karya

Dari tabel tersebut di atas bahwa perkembangan total DAK untuk kedua sektor tersebut (Air Minum dan Sanitasi) dalam 4 tahun terakhir cenderung memiliki jumlah yang hampir sama kecuali pada tahun 2011. Secara rata-rata total DAK untuk kedua sektor tersebut dalam kurun waktu tahun 2009-2012 mencapai Rp. 2.84 Milyar.Rata-rata DAK Air Minum relatif lebih tinggi jika dibandingkan dengan rata-rata DAK Sanitasi.Jumlah DAK untuk kedua sektor tersebut secara berturut-turut adalah sebesar Rp. 1.53 Milyar dan Rp. 1.29 Milyar.

5.2.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD Kota Bandung

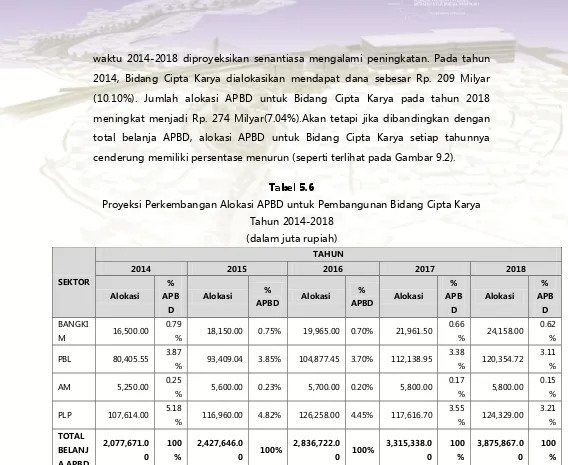

waktu 2014-2018 diproyeksikan senantiasa mengalami peningkatan. Pada tahun 2014, Bidang Cipta Karya dialokasikan mendapat dana sebesar Rp. 209 Milyar (10.10%). Jumlah alokasi APBD untuk Bidang Cipta Karya pada tahun 2018 meningkat menjadi Rp. 274 Milyar(7.04%).Akan tetapi jika dibandingkan dengan total belanja APBD, alokasi APBD untuk Bidang Cipta Karya setiap tahunnya cenderung memiliki persentase menurun (seperti terlihat pada Gambar 9.2).

Tabel 5.6

Proyeksi Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya Tahun 2014-2018

Sumber: Rencana Belanja APBD Kota Bandung dalam RPJMD Kota Bandung, 2014-2019

Gambar 5.2

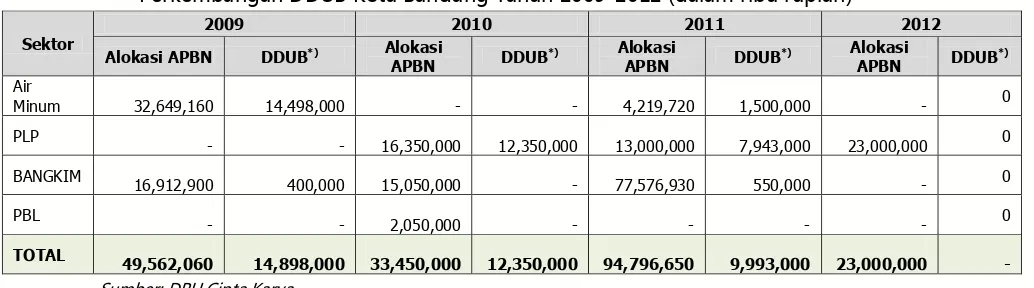

Proporsi Belanja Cipta Karya terhadap APBD Kota Bandung Tahun 2014-2018 Selain dana APBD untuk pembangunan bidang Cipta Karya, Pemerintah Kota Bandung juga mengalokasikan Dana Daerah untuk Urusan Bersama (DDUB) selama 4 tahun terakhir (2009 sampai dengan 2012 ), terlihat pada Tabel 9.7 berikut.

Tabel 5.7

Perkembangan DDUB Kota Bandung Tahun 2009-2012 (dalam ribu rupiah) Sektor

2009 2010 2011 2012

Alokasi APBN DDUB*) Alokasi

APBN DDUB Sumber: DPU Cipta Karya

*) DDUB bersumber dari APBD Provinsi, Kota, Swasta, dan Masyarakat

Perkembangan DDUB 5 tahun terakhir cenderung menurun. Pada tahun 2009 DDUB Kota Bandung sebesar Rp. 14.89 Milyar kemudian menurun pada tahun-tahun berikutnya menjadi Rp. 12.35 Milyar pada tahun-tahun 2010, Rp. 9.99 pada tahun-tahun 2011, dan Rp. 0 pada tahun 2012. Alokasi DDUB terbesar terdapat pada Sektor Penyehatan Lingkungan Permukiman dengan alokasi rata-rata mencapai Rp. 5

-2014 2015 2016 2017 2018

Milyar, sedangkan alokasi DDUB terkecil terdapat pada Sektor Penataan Bangunan dan Lingkungan dengan alokasi sebesar Rp. 0.

5.2.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah (profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di sektor air minum, air limbah dan persampahan.

Perusahaan Daerah yang dimiliki Kota Bandung di antaranya adalah Perusahaan Daerah Air Minum (PDAM) Tirtawening dan Perusahaan Daerah Kebersihan.Berdasarkan Surat Keputusan Walikota Daerah Tingkat II Bandung No. 2072 tahun 1988, PDAM Kota Bandung memiliki tugas pokok untuk meningkatkan kesejahteraan masyarakat yang mencakup aspek sosial, kesehatan dan pelayanan umum dalam bidang pengelolaan air minum dan pengelolaan sarana air kotor di daerah.

PDAM Kota Bandung sebagai Badan Usaha Milik Daerah (BUMD), dilihat dari fungsinya mencakup dua aspek, yaitu aspek sosial dan aspek ekonomi.Sebagai salah satu bentuk perpanjangan tangan Pemerintah Daerah (Pemda) yang bergerak dalam bidang pelayanan umum (public service) khususnya bidang pelayanan air bersih dan pengelolaan air kotor, PDAM dituntut untuk dapat melayani kebutuhan air bersih dan pembuangan air kotor bagi seluruh masyarakat serta aktivitas Kota Bandung.Hal ini bertujuan menciptakan suatu kondisi sanitasi lingkungan yang memadai, yang pada akhirnya dapat menigkatkan tingkat kesehatan dan kesejateraan masyarakat secara keseluruhan.

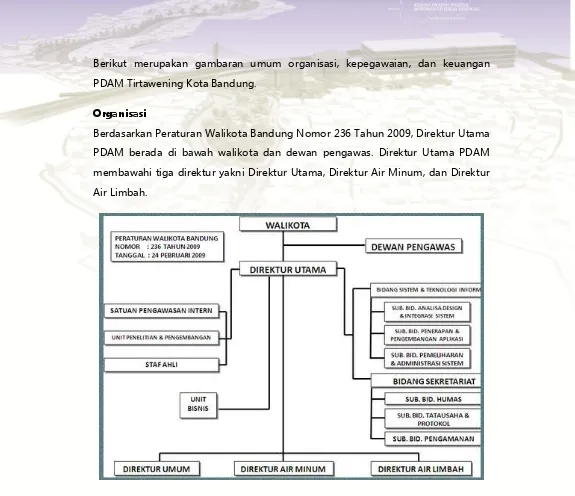

Berikut merupakan gambaran umum organisasi, kepegawaian, dan keuangan PDAM Tirtawening Kota Bandung.

Organisasi

Berdasarkan Peraturan Walikota Bandung Nomor 236 Tahun 2009, Direktur Utama PDAM berada di bawah walikota dan dewan pengawas. Direktur Utama PDAM membawahi tiga direktur yakni Direktur Utama, Direktur Air Minum, dan Direktur Air Limbah.

Gambar 5.3

Struktur Organisasi PDAM Tirtawening Kota Bandung Sumber: PDAM Tirtawening, 2012

Kepegawaian

Gambar 5.4

Kepegawaian PDAM Tirtawening Sumber: PDAM Tirtawening, 2014

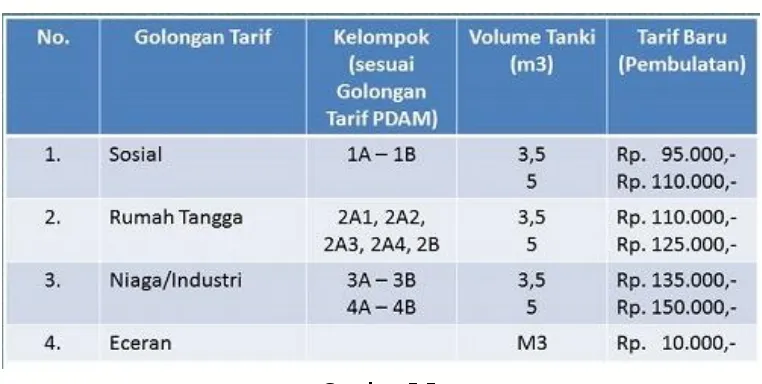

Tarif Pelayanan

Tarif pelayanan air tanki dari PDAM Tirtawening dibedakan berdasarkan penggunanya. Berdasarkan Peraturan Direksi No. 690/Perdir.03-PDAM/2013, pengguna air PDAM Kota Bandung dikelompokkan menjadi 4 (empat) kelompok, yakni sosial, rumah tangga, niaga/industri, dan eceran.

Gambar 5.5

Tarif Pelayanan Air Tanki PDAM Tirtawening Sumber: PDAM Tirtawening, 2014

Pendapatan usaha atau pendapatan operasi terdiri dari Penjualan Air Bersih, Pendapatan Air Kotor dan pendapatan Non Air. Pendapatan Usaha meningkat 1,54% dari sebesar Rp.87.214.625.130,- pada tahun 2004 menjadi Rp.88.563.997.802,- .pada tahun 2005, dan pada tahun 2006 menurun 1,36%, menjadi Rp. 87,367.826.062,-.

Biaya-Biaya Usaha

Biaya usaha/operasional terus meningkat 2,48% dari sebesar Rp 80.630.547.926,- pada tahun 2004 menjadi Rp.82.997.159.765.pada tahun 2005, meningkat 89,37%, pada tahun 2006 menjadi Rp. 157.178.799.648, yang diakibatkan dari melonjaknya biaya keuangan pada tahun 2006 sebesar Rp. 76.347.496.182,- yang sebagian besar yaitu sebesar Rp. 68,565.289..421,- merupakan Denda Keterlambatan yang harus dibayar oleh PDAM pada tahun 2006.

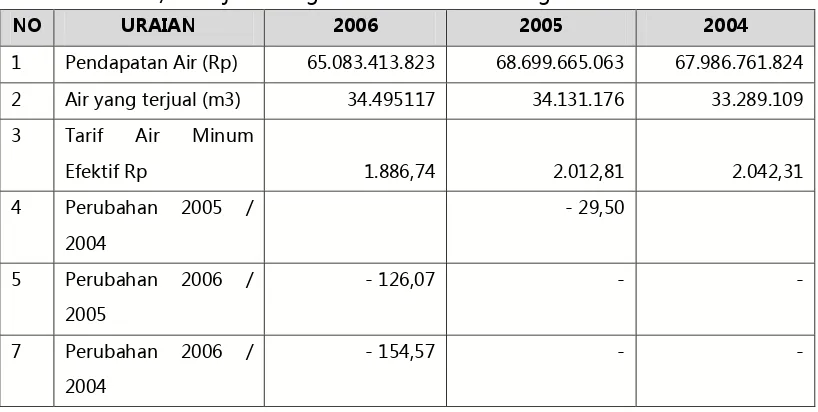

Tabel 5.8

Kondisi/ Kinerja Keuangan PDAM Kota Bandung Tahun 2004-2006

NO URAIAN 2006 2005 2004

1 Pendapatan Air (Rp) 65.083.413.823 68.699.665.063 67.986.761.824 2 Air yang terjual (m3) 34.495117 34.131.176 33.289.109 3 Tarif Air Minum

Efektif Rp 1.886,74 2.012,81 2.042,31 4 Perubahan 2005 /

2004

- 29,50

5 Perubahan 2006 / 2005

- 126,07 - -

7 Perubahan 2006 / 2004

- 154,57 - -

Neraca

Tabel 5.8

Rasio Keuangan PDAM Kota Bandung Tahun 2005-2006

NO URAIAN RASIO 2006 2005

1 Rasio Laba Terrhadap Aktiva Produktif (%) *) - 48, 11 5,78 2 Rasio Laba Terhadap Penjualan *) - 74,29 8,06 3 Rasio Aktiva Lancar terhadap Hutang Lancar 0,21 0,25 4 Rasio Total Aktiva terhadap Total Hutang 0,50 0,62 5 Rasio Biaya Operasi terhadap Pendapatan Operasi 1,80 0,94 6 Rasio Aktiva Produktif terhadap Penjualan Air 1.62 1,44 7 Rasio waktu Penagihan Hutang (hari) 58,13 70,73

8 Efektivitas Penagihan 78,27 76,30

*) Perusahaan (PDAM) mengalami kerugian

Laba (Rugi) Usaha

Laba/Rugi yang diperoleh dalam tiga tahun terakhir sungguh memprihatinkan, yaitu pada tahun 2004 diperoleh laba usaha sebesar Rp. 6.584.077.204,-, pada tahun 2005 walaupun sedikit menurun masih membukukan laba usaha sebesar Rp. 5.566.838.036,-. Tetapi pada tahun 2006 menderita kerugian yang sangat besar yaitu rugi sebesar (Rp. 69.790.973.586,-). Kerugian sebesar itu ternyata disebabkan adanya pembengkakan pada pos Biaya Keuangan sebesar Rp. 76,347.496.181,- sebanyak Rp. 68.565.289.421,- yang merupakan Denda keterlambatan pembayaran pinjaman. Sementara itu pada tahun 2012, laba/rugi PDAM Tirtawening mencapai Rp. 3,366,000,000,-

Tabel 5.9

Ikhtisar Keuangan PDAM Tirtawening Tahun 2000-2006

URAIAN 2006 2005 2004 2003 2002 2001 2000

1. Total

Pendapatan 29.863 23.313 29.188 22.75 18.573 15.266 11.284 2. Pendapatan

Penjualan Air 26.108 26.631 24.553 18.857 12.975 11.111 10.132 3. Pendapatan

Non Air t Lain-lain 3.755 1.682 4.635 3.893 5.598 4.155 1.151 4. Total Biaya 26.616 26.143 23.562 20.951 17.662 17.834 12.021 5. Biaya Langsung

URAIAN 2006 2005 2004 2003 2002 2001 2000

URAIAN 2006 2005 2004 2003 2002 2001 2000 Sumber: RPKP PDAM, 2007-2012

Hutang jangka panjang adalah pinjaman yang ditarik untuk membiayai investasi atau biasa disebut dengan pengeluaran modal (capital expenditure) yang akan memberi manfaat untuk beberapa tahun kedepan yang paling tidak seumur dengan jangka waktu pengembalian pinjaman tersebut. Aset yag dibiayai dengan pinjaman akan disusut, sebagai cadangan pengembalian pinjaman tersebut. Pembayaran angsuran akan disesuaikan dengan arus kas masuk yang diharapkan meningkat karena adanya tambahan aset produktif ini.

Tabel 5.10

Keuangan PDAM Tirtawening Tahun 2012

No Uraian 2012

1 Rasio kecukupan tarif 153%

2 Tarif rata-rata 4,317

3 Biaya dasar 2,829

4 Proyeksi kenaikan tarif

0 5 Full cost recovery

6 Tingkat kehilangan air 34%

7 Cakupan Pelayanan 72%

8 Pegawai per 1000 SL (orang) 5.35

9 Jangka waktu penagihan piutang 101

10 Laba/Rugi (Rp juta) 3,366

11 Investasi (Rp juta) 18,592

12 Saldo kas (Rp juta) 25,001

13 Cakupan pelayanan air limbah offsite dan onsite 61.9 14 Sambungan perpipaan air limbah (SR) 99,454 15 Kapasitas terolah IPAL (m3/hari) 58,055

Sumber: PDAM Tirtawening, 2012

Posisi atau Saldo Hutang Jangka Panjang sampai akhir tahun 2006 tidak mengalami penurunan yaitu:

Saldo akhir tahun 2004 Rp. 254.550.999.264,- Saldo akhir tahun 2005 Rp. 269.697.207.440,- Saldo akhir tahun 2006 Rp. 342.350.689.872,-

Melihat saldo Hutang jangka Panjang yang terus meningkat tersebut perlu penanganan dan perhatian lebih, karena hal ini mempunyai efek negatif terhadap keseluruhan performansi di bidang keuangan.

Saldo Kas merupakan uang tunai hasil stok opname posisi akhir tahun dari Kas PDAM, Kas AMDK dan Kas LPKL.Saldo kas minimum PDAM selama 3 tahun berturut-turut mengalami peningkatan, dari Rp. 53.467.405,-. di akhir tahun 2004, menjadi Rp. 58.821.200,- pada akhir tahun 2006. Sementara itu pada tahun 2012 saldo kas Kota Bandung mencapai 25,001,000,000,-

Kinerja PDAM Kota Bandung

Berdasarkan tabel berikut, kinerjaPDAM Tirtawening Kota Bandung pada tahun 2007-2008dinilai kurang sehat. Hasil tersebut diperoleh dengan menghitung struktur hutang, efisiensi, dan tingkat keuntungan.Ke depannya PDAM Tirtawening telah menargetkan kinerja yang lebih baik yaitu dengan mencapai kinerja yang sehat (nilai >2), dengan nilai yang terus meningkat seperti tercantum pada tabel berikut.

Tabel 5.11

Hasil Kinerja PDAM Dalam masa Penyehatan dan Restrukturisasi Pinjaman

Uraian 2007 2008 2009 2010 2011 2012

Nilai Kinerja 1,78 1,81 2,21 2,33 2,37 2,49

Hasil Kinerja KURANG

SEHAT

KURANG

SEHAT SEHAT SEHAT SEHAT SEHAT

Kegiatan PD Kebersihan

Dalam upaya mendukung pelaksanaan program kerja 2010, PD Kebersihan berupaya mengajukan tambahan fasilitas kendaraan truk sebanyak 5 buah dengan kapasitas 10 M3 kepada Pemerintah Provinsi Jawa Barat denga alokasi dana sebesar 2.500.000.000 dan untuk pengelolaan 3R (Reduce, Reuse, Recycle) PD Kebersihan direncanakan akan mendapatkan alokasi bangunan pengelolaan sebesar Rp 2.400.000.000, yang ditempatkan di lokasi Antapani sebanyak 2 lokasi , Bandung Utara 1 Lokasi serta 1 lokasi di Bandung Barat.

Selain itu terdapat beberapa program PD Kebersihan yang telah berjalan, di antaranya:

dengan adanya penanaman pohon disekitar lingkungan yaitu dengan menggalakan pemasangan Biopori serta Penanaman Pohon agar menjadi Kawasan yang berwawasan lingkungan

• Partisipasi yang telah dilakukan oleh masyarakat dalam composting untuk mereduksi sampah oleh masyarakat antara lain di Kawasan kelurahan Gedebage , Kelurahan Ciroyom, Kelurahan Cibangkong, Perumahan Griya Cempaka Arum

• Perusahaan Daerah Kebersihan melakukan kegiatan Pemilahan dan Pengomposan di TPS Indramayu serta melakukan kegiatan pencacahan di TPS Ciroyom dan TPS Kobana juga Kegiatan yang berskala kota dalam hal pengomposan dilakukan di TPA jelekong

• Perusahaan Daerah Kebersihan membagikan secara gratis sarana pengomposan ke masyarakat baik sarana pengomposan berupa takakura ataupun tong berukuran 120 liter

5.2.4 Perkembangan Investasi Pembangunan Cipta Karya Bersumber

dari Swasta dalam 5 Tahun Terakhir

Pada tabel berikut tercantumbeberapa program/kegiatan yang telah dilakukan di Kota Bandung dengan dana yang berasal dari swasta/masyarakat. Program/kegiatan yang telah dilaksanakan melalui skema pendanaan non pemerintah di Kota Bandung di antaranya pembangunan jaringan air limbah terpusat skala kota dengan dana sebesar Rp. 350,000,000,- dan pengembagnan kinerja pengelolaan air minum berupa bantuan program penyehatan PDAM dengan dana sebesar 1,500,000,000,-.

Tabel 5.12

Perkembangan KPS Bidang Cipta Karya Kota Bandung Tahun 2008-2012

Uraian Kegiatan

Dana Swasta/Masyarakat

Tahu n

Pembangunan Jaringan Air Limbah Terpusat Skala

Kota 350,000,000 2010

Pembangunan PS Air Limbah Terpusat (lanjutan)

Pengembangan Kinerja Pengelolaan Air Minum

1,500,000,000 2011 Bantuan Program Penyehatan PDAM

Pemasangan Keran Air Siap Minum di Taman Kota

(CSR) 50,000,000 2014

TOTAL 1,900,000,000

Sumber: DPU Cipta Karya

5.3 PROYEKSI DAN RENCANA INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Pada bagian ini akan dijelaskan mengenai proyeksi APBD Kota Bandung, rencana pembiayaan Perusahaan Daerah, dan rencana kerja sama antara pemerintah dan swasta.

5.3.1 Proyeksi APBD 5 Tahun ke Depan

Adapun langkah-langkah proyeksi APBD ke depan adalah sebagai berikut :

1. Menetukan prosentasi pertumbuhanan per pos pendapatan.

Setiap pos pendapatan dihitung rata-rata pertumbuhan dengan menggunakan rumus sebagai berikut:

Keterangan: Y0 = Nilai tahun ini

Y-1 = Nilai 1 tahun sebelumnya

Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos pendapatan yang terjadi dari PAD, Dana Perimbangan (DAU,DAK, DBH), dan lain-lain pendapatan yang sah.

2. Menghitung proyeksi sumber pendapatan dalam lima (5) tahun kedepan. Setelah diketahui tingkat pertumbuhan pos pendapatan maka dapat dihitung nilai proyeksi pada lima (5) tahun kedepan dengan menggunakan rumus proyeksi goematris sebagai berikut :

Keterangan: Yn = Nilai pada tahun n

r = % pertumbuhan Y0 = Nilai pada tahun ini

n = tahun ke n (1-5)

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung kapasitas daerah dalam pendanaan pembangunan bidang Cipta Karya

Tabel 5.13

Proyeksi Pendapatan APBD Kota Bandung Tahun 2014-2018 (dalam Milyar)

Komponen

Sumber: RPJMD Kota Bandung, 2014-2019

Dari data proyeksi APBD tersebut dapat dinilai kapasitas keuangan daerah dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR)

1.

NetPublicSaving

Net Public Saving atau Tabungan Pemerintan adalah sisa dari total penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain NPS menjadi dasar dana yang dapat dialokasikan untuk pembangunan. Besarnya NPS menjadi dasar dana yang dapat dialokasikan untuk bidang PU Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 5 tahun ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta kayra.

2. Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage

Ratio)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas.Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank, dan Masyarakat (obligasi). Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan sebagai berikut:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan oleh Pemerintah.

c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan kemampuan pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran kapasitas keuangan pemerintah. Oleh

Net Public Saving = Total Penerimaan Daerah – Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) – (Belanja mengikat + Kewajiban Daerah)

- Belanja Mengikat adalah belanja yang harus dipenuhi /tidak bisa dihindari oleh pegawai, belanja barang,

belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai sesuai peraturan daerah yang berlaku .

- Kewajiban daerah antara lain pembayaran pokok pinjaman, pembayaran kegiatan lanjutan serta

kewajiban daerah lain sesuai dengan peraturan daerah yang berlaku.

karena itu, DSCR dalam 5 tahun ke depan perlu dianalisis dalam RPI2-JM dengan rumus sebagai berikut:

5.3.2 Rencana Pembiayaan Perusahaan Daerah

Kota Bandung memiliki perusahaan daerah yang bergerak dalam pelayanan bidang Cipta Karya, yaitu PDAM Tirtawening yang bergerak dalam sektor air bersih.Rencana pembiayaan PDAM Tirtawening untuk pembiayaan tahun 2013-2017 secara ringkas tertuang dalam business plan berikut ini.

Tabel 5.14

Business Plan PDAM Tirtawening Tahun 2013-2017

No Uraian 2013 2014 2015 2016 2017

1 Rasio kecukupan tarif 156% 157% 154% 58% 159% 2 Tarif rata-rata 6,612 7,008 7,218 7,775 8,216 3 Biaya dasar 4,251 4,464 4,687 4,921 5,167 4 Proyeksi kenaikan tarif

48 0 0 30 0

5 Full cost recovery

6 Tingkat kehilangan air 32% 32% 32% 31% 30% 7 Cakupan Pelayanan 73% 74% 76% 78% 80% 8 Pegawai per 1000 SL (orang) 6 6 6 6 6

9 Jangka waktu penagihan

piutang 90 85 80 75 70

10 Laba/Rugi (Rp juta) 9,250 23,445 3,199 64,985 78,416 11 Investasi (Rp juta) 49,515 65,000 75,000 90,000 120,000 12 Saldo kas (Rp juta) 24,016 28,657 29,032 30,704 35,747

13 Cakupan pelayanan air limbah

offsite dan onsite 64.0 66.0 68.0 70.0 72.0

14 Sambungan perpipaan air

Sumber: PDAM Tirtawening, 2012

Kebutuhan Investasi PDAM sebagian besar merupakan dana internal PDAM ditambah dengan dukungan sumber pendanaan dari APBD Kota, Provinsi dan Pusat dalam rangka mencapai target cakupan pelayanan sesuai target MDGs. Pada dasarnya investasi akan diupayakan untuk peningkatan pelayanan dan penambahan sambungan baru sehingga kondisi sehat dapat dipertahankan dan dapat melaksanakan pengelolaan pinjaman secara teratur. Hal ini bertujuan agar komitmen penyelesaian hutang berjalan sesuai jadwal.

Sampai dengan akhir tahun 2021, (2013 s/d 2021) dialokasikan dana untuk pengembangan dan ekspansi dari interbal PDAM tidak kurang dari Rp 950 Milyar.Besaran investasi tersebut akan di-review pada tiap-tiap tahun anggaran dan disesuaikan dengan kebutuhan.

5.3.3 Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya

Dalam menjalankan program/kegiatannya PDAM tentunya tidak dapat berdiri sendiri. Diperlukan berbagai kerja sama baik dari pihak swasta, masyarakat, maupun pemerintah daerah kabupaten/kota lain yang berdekatan.

Dalam hal kerjasama antarpemerintah daerah, Kota Bandung memiliki potensi kerjasama antara PDAM Kota Bandung dan PDAM Kabupaten Bandung. Berntuk kerjasama yang dapat dilakukan di antaranya berupa:

1. Kerjasama Peningkatan Debit Air Baku kedua PDAM

Kerjasama PDAM Kota dan Kabupaten Bandung dalam pengelolaan dan pengembangan Sistem Air Baku yang sebagian besar berada dalam wilayah Kabupaten Bandung. Upayakerjasama untuk Meningkatkan Debit Sumber Air Baku bagi keperluan PDAM Kota Bandung dan PDAM Kabupaten Bandung telah dituangkan dalam Keputusan Gubernur Jawa Barat No. 610/Kep.305-Bapeda/2002

2. Kerjasama dalam pelayanan pelanggan di daerah perbatasan

3. Pembentukan kerjasama Operasional (JO) dalam mengelola SPAM

Menggagas kemungkinan pembentukan kerjasama operasional (JO) dalam mengelola sistem yang bisa dikerjasamakan antara PDAM Kota dan Kabupaten Bandung

Di samping itu Pemerintah Kota Bandung juga aktif mencari dana CSR dari perusahaan-perusahaan internasional untuk pembangunan di Kota Bandung. Salah satunya adalah rencana pengelolaan air di Kota Bandung yang akan didanai

oleh dana CSR perusahaan internasional dengan jumlah ±Rp. 160 Milyar.

Tabel 5.15

Proyek Potensial yang Dapat Dibiayai dengan KPS dalam 5 Tahun Kedepan

Nama

Kegiatan

Deskripsi

Kegiatan

Biaya Kegiatan

(Rp)

Kelayakan

Finansial

(IRR=….)

Keterangan

Pengelolaan air 160,000,000,000 Dana CSR dari Viten Evides

5.4 ANALISIS KETERPADUAN STRATEGI PENINGKATAN INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Analisis keterpaduan strategi peningkatan investasi pembangunan bidang Cipta Karya terdiri dari analisis kemampuan keuangan daerah dan strategi peningkatan investasi bidang Cipta Karya.

5.4.1 Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPI2-JM dapat dihitung melalui hasil analisis yang telah dilakukan dengan penjabaran sebagai berikut:

a. Proyeksi dana dari pemerintah pusat (APBN) dengan menggunakan asumsi trend historis maksimal 10% dari tahun sebelumnya.

b. Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil perhitungan sebelumnya

d. Hasil identifikasi kegiatan potensial untuk dibiayai melalui skema Kerjasama Pemerintah dan Swasta berdasarkan hasil sebelumnya.

Berdasarkan data hasil proyeksi APBD penerimaan dan belanja Kota Bandung dalam RPJMD Kota Bandung tahun 2014-2019, dapat dihitung proyeksi public saving Kota Bandung.Hasil perhitungan menunjukkan bahwa Kota Bandung memiliki nilai public saving yang positif, artinya penerimaan lebih besar dibandingkan pengeluaran.Besar public saving setiap tahunnya diproyeksikan meningkat seiring dengan terjadinya peningkatan penerimaan yang lebih besar dibandingkan peningkatan pengeluaran.

Pada tahun 2014 public saving Kota Bandung diprakirakan sebesar Rp. 3,973.33 Milyar.Jumlah ini meningkat hampir dua kali lipat pada tahun 2018 menjadi Rp. 7,054.13.Jika dibandingkan dengan belanja wajib, nilai public saving memiliki nilai yang jauh lebih besar. Akan tetapi perhitungan ini belum mempertimbangkan belanja lain di luar belanja wajib.

Tabel 5.16

Analisis Net Public Saving (NPS) Kota Bandung Tahun 2014-2018 (dalam Milyar)

5.4.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Adapun strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya meliputi:

1. Strategi peningkatan DDUB oleh kota dan provinsi, terdiri atas:

Meningkatkan akurasi data Sumber Daya Alam sebagai dasar perhitungan pembagian dalam Dana Perimbangan

Meningkatkan koordinasi dengan Pemerintah Pusat dan Pemerintah Provinsi dalam pelaksanaan Dana Perimbangan

2. Strategi peningkatan penerimaan daerah dan efisiensi pengunaan anggaran, terdiri atas:

Meningkatkan kapasitas pembiayaan sanitasi kota secara akuntabel dan transparan

Membenahi manajemen data penerimaan PAD

Meningkatkan kemitraan Pemerintah Daerah dengan Badan Usaha Milik Daerah (BUMD) dan Lembaga Keuangan lainnya dalam rangka meningkatkan PAD

Melakukan optimalisasi sumber pendapatan asli daerah lainnya Peningkatan Pendapatan Daerah dengan intensifikasi dan

ekstensifikasi

Meningkatkan pelayanan serta pembangunan infrastruktur dasar bagi masyarakat sebagai upaya mewujudkan kesadaran masyarakat untuk membayar pajak dan retribusi pajak

Meningkatkan koordinasi secara sinergis di bidang Pendapatan Daerah dengan Pemerintah Pusat, Provinsi, dan SKPD Penghasil Meningkatkan kualitas pengelolaan aset dan keuangan daerah Melakukan evaluasi dan revisi secara berkala peraturan daerah pajak

dan retribusi yang perlu disesuaikan

Menetapkan target penerimaan berdasarkan potensi penerimaan 3. Strategi peningkatan kinerja keuangan perusahaan daerah, terdiri atas:

Peningkatan sistem manajemen keuangan Penyesuaian tarif

Restrukturisasi pinjaman

Menghindari investasi yang dibiayai dari dana pinjaman, Investasi hanya mungkin dilakukan dengan sumber dana Hibah/Penyertaan atau kerjasama dengan Swasta yang tidak akan mempengaruhi posisi Neraca PDAM

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya, terdiri atas:

Mengoptimalkanpengembangan sistem pembiayaan dengan kemitraan pemerintah dan swasta, berupa Kerja Sama Operasional (KSO) atau membuat perusahaan patungan antara pemerintah, lembaga penyedia layanan sanitasi yang ada saat ini, dengan swasta lokal dan atau asing.

Mendorong peningkatan investasi langsung oleh masyarakat lokal Deregulasi peraturan daerah untuk dapat meningkatkan minat

berinvestasi di Kota Bandung

Penyelenggaraan Perijinan Pelayanan Terpadu Satu Pintu (PPTSP) yang merupakan wujud pelayanan publik dalam tata pemerintahan Meningkatkan koordinasi program melalui Corporate Social