RASIO KEUANGAN EAGLES SEBAGAI PREDIKTOR

KEBANGKRUTAN BANK DI INDONESIA

STUDI EMPIRIS DI BURSA EFEK INDONESIA

Oleh:

NURUL

HERAWATI, S.E., M.Si.

NIP. 19790518 200801 2 015

FAKULTAS EKONOMI

UNIVERSITAS TRUNOJOYO

2009

LEMBAR PENGESAHAN

INDONESIA STUDI EMPIRIS DI BURSA EFEK INDONESIA

NAMA PENELITI: NURUL HERAWATI, S.E., M.SI.

NIP: 19790518 200801 2 015

PANGKAT/GOLONGAN: PENATA MUDA TK.1/IIIb JABATAN FUNGSIONAL:

-UNIT KERJA: FAKULTAS EKONOMI UNIVERSITAS TRUNOJOYO

Yogyakarta, Juni 2009

Mengetahui: Ketua Peneliti

Dekan Fakultas Ekonomi

Prof. Iwan Triyuwono, SE., Ak., M.Ec., Ph.D. Nurul Herawati, SE., M.Si. NIP. 19610630 198802 1 001 NIP. 19790518 200801 2 015

Menyetujui,

Ketua LPPM Universitas Trunojoyo

Dr. M. Nizarul Alim, M.Si, Ak. NIP.196907232003121001

DAFTAR ISI

DAFTAR ISI... iii

DAFTAR TABEL... v

RINGKASAN DAN SUMMARY... vi

BAB I PENDAHULUAN... 1

A.Latar Belakang ... 1

B.Rumusan Masalah... 5

BAB II TINJAUAN PUSTAKA... 6

A. Pengertian Bank... 6

B. Laporan Keuangan Bank 1.Pengertian Laporan Keuangan... 6

2.Sifat dan Keterbatasan Laporan Keuangan... 9

C. Analisa Laporan Keuangan... 10

D. Teknik Analisa Laporan Keuangan Bank... 12

E. Likuidasi Bank 1.Pengertian Likuidasi... 19

2.Bank Terlikuidasi dan Bank Tidak Terlikuidasi... 20

F. Penelitian Sebelumnya dan Pengembangan Hipotesis... 22

BAB III TUJUAN DAN MANFAAT PENELITIAN... 27

BAB IV METODE PENELITIAN... 28

A. Populasi dan Sampel... 28

B. Data yang Diperlukan... 29

C. Identifikasi dan Pengukuran Variabel... 29

D. Metode Analisis Data... 31

BAB V HASIL DAN PEMBAHASAN... 34

B. Hasil Uji Hipotesis Pertama... 35

C. Hasil Uji Hipotesis Kedua... 42

BAB VI KESIMPULAN DAN SARAN... 53

A. Kesimpulan... 53

B. Keterbatasan Penelitian... 54

C. Saran... 55

DAFTAR PUSTAKA... 56

Tabel 5.1 Hasil Pengujian Normalitas Data untuk 3 Tahunan... 35

Tabel 5.2 Hasil Pengujian Mann-Whitney untuk 3 Tahunan... 36

Tabel 5.3 Perbandingan Mean Rank Bank Tidak Terlikuidasi dengan Bank Terlikuidasi untuk 3 Tahunan... 37

Tabel 5.4 Hasil Uji t untuk 3 Tahunan ... 38

Tabel 5.5 Perbandingan Mean Bank Tidak Terlikuidasi dengan Bank Terlikuidasi untuk 3 Tahunan ... 38

Tabel 5.6 Hasil Uji Logistic Regression – Backward Stepwise 3 Tahunan... 43

Tabel 5.7 Hasil Uji Logistic Regression – Backward Stepwise 3 Tahunan... 43

Tabel 5.8 Clasification Table untuk 3 Tahunan... 44

Tabel 5.9 Hasil Uji Logistic Regression–Backward Stepwise Tahun 1995... 45

Tabel 5.10 Hasil Uji Logistic Regression–Backward Stepwise Tahun 1995... 45

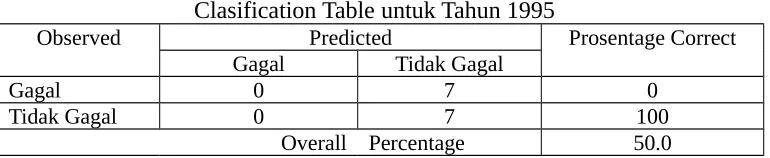

Tabel 5.11 Clasification Table untuk Tahun 1995 ... 46

Tabel 5.12 Hasil Uji Logistic Regression–Backward Stepwise Tahun 1996... 47

Tabel 5.13 Hasil Uji Logistic Regression–Backward Stepwise Tahun 1996... 47

Tabel 5.14 Clasification Table untuk Tahun 1996... 48

Tabel 5.15 Hasil Uji Logistic Regression–Backward Stepwise Tahun 1997... 48

Tabel 5.16 Hasil Uji Logistic Regression–Backward Stepwise Tahun 1997... 49

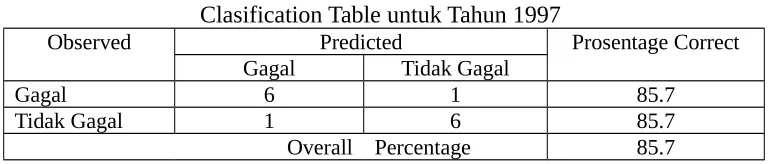

Tabel 5.17 Clasification Table untuk Tahun 1997... 49

RINGKASAN

kinerja bank-bank secara lebih tepat, objektif, dan konsisten dengan menggunakan pendekatan EAGLES yang terdiri dari rasio-rasio Earning Ability; Assets Quality Ratio; Growth Rate; Liquidity;Equity; Strategy Response Quotient.

Populasi penelitian ini adalah laporan keuangan bank swasta yang go publik di Bursa Efek Jakarta selama empat periode, yaitu tahun buku 1994, 1995, 1996, 1997. Setelah mengalami beberapa proses pemilihan sampel hanya 14 bank yang memenuhi persyaratan. Penelitian ini menggunakan 2 alat analisis yaitu uji beda, untuk mengetahui jenis rasio keuangan EAGLES yang dapat membedakan bank terlikuidasi dan bank tidak terlikuidasi dan model logit (regresi logistik), untuk melihat rasio keuangan yang berkaitan dengan kondisi bank (terlikuidasi atau tidak terlikuidasi). Sebelum melakukan uji beda, pertama kali dilakukan uji kenormalan data dengan menggunakan One-Sample Kolmogorof-Smirnov test dengan tingkat signifikansi () = 5%.

Hasil pengujian hipotesis pertama menunjukkan bahwa terdapat perbedaan yang signifikan pada tingkat = 5% antara bank yang terlikuidasi dengan bank yang tidak terlikuidasi untuk rasio ROA, Rasio Deposit terhadap Pinjaman (DLR) dan rasio kecukupan modal (RKM) sedangkan rasio lainnya yaitu ROE, AQR, TPD, TPP, RMI, SRQ, BPTBDB, PPD, dan PPP tidak menunjukkan perbedaan secara signifikan. Perbedaan tersebut menunjukkan bahwa rata-rata rasio ROA, DLR dan RKM bank tidak terlikuidasi secara signifikan pada tingkat = 5% lebih besar dibandingkan dengan rata-rata rasio ROA, DLR dan RKM bank terlikuidasi pada 3 tahun sebelum terjadi likuidasi / tidak terlikuidasi.

Hasil pengujian hipotesis dua menunjukkan bahwa jika diuji secara serentak selama 3 tahun maka menunjukkan bahwa rasio–rasio EAGLES dapat digunakan sebagai prediksi terlikuidasinya suatu bank. Rasio-rasio EAGLES yang terdiri dari 12 rasio tersebut, hanya 3 yang dapat digunakan sebagai prediksi terlikuidasinya suatu bank yaitu rasio ROA, rasio Tingkat Pertumbuhan Deposit (TPD) dan rasio deposit terhadap pinjaman (DLR). Ketepatan dalam mengklasifikasikan bank gagal (terlikuidasi) dan bank tidak gagal (tidak terlikuidasi) ke dalam kelompoknya masing-masing 1 hingga 3 tahun sebelum bank dimasukkan dalam kategori sebagai bank gagal (terlikuidasi) atau bank tidak gagal (tidak terlikuidasi) adalah 85,7% lebih dari 50% sebagai cutoff value nya. Hasil ini menunjukkan bahwa rasio–rasio keuangan

EAGLES dapat digunakan memprediksi terlikuidasinya suatu bank. Jika diuji pertahun dan dilihat signifikansinya maka menunjukkan bahwa rasio-rasio EAGLES untuk 3 tahun sebelum terlikuidasi tidak dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank. Ketepatan memprediksi terlikuidasinya suatu bank tahun 1995 atau 3 tahun sebelum terlikuidasi melalui telaah rasio– rasio EAGLES hanya sebesar 50,0%. Rasio-rasio EAGLES untuk 2 tahun sebelum terlikuidasi dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank. Ketepatan memprediksi terlikuidasinya suatu bank tahun 1996 atau 2 tahun sebelum terlikuidasi melalui telaah rasio–rasio

EAGLES yaitu rasio deposit terhadap pinjaman (DLR) berada pada 85,7%. Rasio-rasio EAGLES untuk 1 tahun sebelum terlikuidasi dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank. Ketepatan memprediksi terlikuidasinya suatu bank tahun 1997 melalui telaah rasio– rasio EAGLES yaitu rasio ROA berada pada 85,7 %.

This studi examine the ability of financial report in predicting bankruptcy of the banks listed in Jakarta Stock Exchange (JSX). The approachment is called EAGLES ratios.

EAGLES ratios include Earnings Ability, Assets Quality Ratio, Growth Rate, Liquidity, Equity and Strategy Response Quotient. The research has gotten a sample of 14 banks. The study analyze data from 1995-1997. The statistic method used to test the hypothesis is t-test and Mann-Whitney U. The statistical results show that EAGLES ratios is useful in predicting bankruptcy of the bank.

BAB I

A. Latar Belakang

Krisis ekonomi di Indonesia sudah berjalan selama sembilan tahun lebih, yaitu sejak semester kedua tahun 1997. Krisis ini bermula dari krisis moneter regional kawasan Asia Tenggara, yakni saat pemerintah Thailand mendevaluasi mata uang Bath pada tanggal 2 Juli 1997 terhadap Dollar US. Akibatnya nilai tukar rupiah merosot tajam hingga pernah mencapai Rp 15.000 per US $ pada awal tahun 1998. Terdepresiasinya nilai rupiah kemudian menjalar dengan cepat menjadi krisis ekonomi secara keseluruhan di segala bidang, yang semula dirasakan terjadi pada sektor perbankan.

Sektor perbankan merupakan salah satu sektor yang terkena langsung dampak krisis ekonomi. Menurut Bank Indonesia (2000), krisis sektor perbankan ini ditandai dengan beberapa fenomena, yaitu: (1) merosotnya kepercayaan masyarakat terhadap bank dan sistem perbankan, terbukti dengan adanya rush ( penarikan dana besar-besaran oleh nasabah ) di semua bank; (2) tingkat bunga simpanan yang tinggi; (3) non-performing loans ( NPL ) bank semakin besar hingga mencapai 10%; dan (4) eksposur pinjaman dalam valas yang sangat besar.

Sebelum krisis melanda, permasalahan yang dihadapi perbankan Indonesia relatif belum begitu kompleks namun sejak krisis melanda permasalahan perbankan semakin berat dan kompleks. Permasalahan itu antara lain meliputi memburuknya kualitas aset, menurunnya rasio kecukupan modal (CAR) akibat meningkatnya nilai aset valuta asing dalam denominasi rupiah, kerugian akibat negative spread, dan juga meningkatnya beban operasional akibat depresiasi Rupiah terhadap Dollar AS serta kenaikan harga-harga secara umum / inflasi (Laporan Tahunan BNI, 1998).

berkepanjangan dan permasalahan perbankan yang sangat komplek tersebut beberapa bank dapat tetap beroperasi (tidak terlikuidasi) dan sebagian lagi tidak dapat menghindar dari keputusan final pemerintah yaitu terlikuidasi. Tak terkecuali bank-bank go publik.

Periode 1997 terdapat 32 bank swasta go publik yang beroperasi. Dari 32 bank tersebut, berkurang 11 atau terpangkas menjadi 21 bank. Kesebelas bank itu sudah dinyatakan bubar atau masuk kategori bank dalam likuidasi (BDL), bank beku operasi (BBO), atau bank beku kegiatan usaha (BBKU). Dimulai 4 April 1998 terdapat 1 Bank swasta go publik dibekuoperasikan kemudian periode 21 Agustus 1998 terdapat 3 bank swasta go publik dibekuoperasikan dan 3 diambil alih pemerintah. Selanjutnya periode 13 Maret 1999, 7 bank swasta go publik dilikuidasi, 3 bank diambil alih pemerintah dan 6 bank direkapitalisasi sehingga pada periode 1999 terdapat 23 bank swasta go publik bermasalah dan program restrukturisasi BPPN.

Bank-bank swasta go publik yang terlikuidasi itu tergolong insolvent dan tidak memiliki prospek yang baik. Bank-bank tersebut dianggap sudah tidak mampu lagi atau gagal mempertahankan going concern-nya dan dinyatakan tidak boleh lagi meneruskan kegiatannya atau dilikuidasi.

Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan (tanda-tanda awal kebangkrutan). Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak pemegang saham bisa melakukan persiapan-persiapan untuk mengatasi berbagai kemungkinan buruk. Cara yang dapat ditempuh untuk menganalisa kondisi keuangan bank setelah menangkap sinyal-sinyal kebangkrutan adalah analisis prediksi kebangkrutan sehingga dapat mendukung keyakinan serta menentukan letak kelemahan bank yang sangat esensial terhadap kebangkrutan bank.

Analisis prediksi kebangkrutan dilakukan dengan cara menganalisa laporan keuangan, yang terdiri dari neraca (Balance Sheet), laporan laba rugi (Income Statement) serta laporan-laporan keuangan lainnya. Dengan mengadakan analisa terhadap pos-pos neraca akan dapat diketahui atau akan diperoleh gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan laba rugi akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan (Munawir, 1998).

Metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut merupakan analisa rasio. Indikator-indikator keuangan yang berupa rasio-rasio dapat dipakai sebagai sistem peringatan awal (Early Warning System) terhadap kemunduran kondisi finansiil dari suatu bank (Mulyono, 1999). Analisis rasio keuangan merupakan dasar untuk dapat menginterpretasikan kondisi keuangan dan hasil operasi suatu perusahaan.

(Capital, Assets, Management, Earnings, Liquidity) untuk mengukur tingkat kesehatan bank.

Vong (1997) menilai bahwa pendekatan CAMEL sudah tidak memadai lagi untuk penganalisisan suatu bank. Hal itu disebabkan pendekatan CAMEL dipengaruhi faktor-faktor yang tidak dapat ditentukan, subjektivitas, dan ada kalanya ketidakkonsistenan. Oleh karena itu, timbul kebutuhan akan suatu pendekatan baru untuk menghadapi ketidakpastian yang terdapat pada cara CAMEL. Ia memberikan alternatif dalam mengukur dan membandingkan kinerja bank-bank secara lebih tepat, objektif, dan konsisten dengan menggunakan pendekatan EAGLES yang terdiri dari rasio-rasio Earning Ability; Assets Quality Ratio; Growth Rate; Liquidity; Equity;

Strategy Response Quotient.

Penelitian mengenai rasio keuangan telah dilakukan oleh peneliti terdahulu, antara lain oleh Beaver (1966). Beaver meneliti manfaat rasio keuangan untuk memprediksi kebangkrutan dan menemukan perusahaan yang mengalami kebangkrutan memiliki rasio keuangan yang rendah dibandingkan dengan perusahaan yang tidak bangkrut. Sinkey (1975) dalam Surifah (2000) meneliti tentang manfaat rasio keuangan dalam memprediksi kondisi keuangan bank dan menemukan bukti bahwa rasio keuangan signifikan berbeda antara perusahaan perbankan yang bermasalah dengan perusahaan perbankan yang tidak bermasalah untuk periode 4 tahun sebelum bank mengalami masalah.

B. Rumusan Masalah

Hasil penelitian mengenai manfaat rasio keuangan dalam memprediksi kebangkrutan Beaver (1966) dan peneliti-peneliti lainnya (Altman ,1968; Sinkey, 1975; Thomson, 1991; Surifah, 2000; Aryati et al, 2000; Nasser et al, 2000) menyatakan bahwa data akuntansi bermanfaat untuk memprediksi kebangkrutan. Penelitian tentang kebangkrutan bank di Indonesia biasanya menggunakan rasio CAMEL. John Vong (1997) menilai bahwa pendekatan CAMEL sudah tidak memadai lagi untuk penganalisisan suatu bank. Hal itu disebabkan pendekatan CAMEL dipengaruhi faktor-faktor yang tidak dapat ditentukan, subjektivitas, dan ada kalanya ketidakkonsistenan. Oleh karena itu, timbul kebutuhan akan suatu pendekatan baru untuk menghadapi ketidakpastian yang terdapat pada cara CAMEL. Ia memberikan alternatif dalam mengukur dan membandingkan kinerja bank-bank secara lebih tepat, objektif, dan konsisten dengan menggunakan pendekatan EAGLES.

Penelitian ini akan menguji rasio-rasio EAGLES untuk memprediksi kebangkrutan bank di Indonesia. Pertanyaan riset yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Apakah rasio keuangan EAGLES dapat digunakan sebagai alat untuk memprediksi kebangkrutan bank?

2. Rasio keuangan EAGLES mana yang memiliki kontribusi terbesar dalam memprediksi kebangkrutan bank?

BAB II

A. Pengertian Bank

Pengertian bank dalam kamus keuangan dan perbankan (1995) adalah badan usaha dibidang keuangan, dengan memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Bank menarik uang dari dan mengeluarkannya ke dalam masyarakat.

Menurut Undang-Undang No. 10 Tahun 1998 tentang perbankan disebutkan bahwa:

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pengertian bank menurut PSAK No. 31 adalah sebagai berikut:

Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

B. Laporan Keuangan Bank

1. Pengertian Laporan Keuangan

Menurut Zaki Baridwan (1992) pengertian atau definisi laporan keuangan adalah sebagai berikut:

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan. Suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Laporan keuangan juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

Sedangkan menurut Munawir (1998), laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan (1999) adalah sebagai berikut:

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya terdiri dari neraca, laporan laba rugi, laba perubahan posisi keuangan (yang disajikan dalam berbagai cara seperti misalnya sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

laporan komitmen dan kontinjensi, yaitu memberikan gambaran mengenai posisi komitmen dan kontinjensi, baik yang bersifat tagihan maupun kewajiban pada tanggal laporan.

Berdasarkan PSAK No. 31 tentang Akuntansi Perbankan, laporan keuangan bank terdiri atas:

a. Neraca

Dalam penyajiannya, aktiva dan kewajiban dalam neraca bank tidak dikelompokkan menurut lancar dan tidak lancar (unclassified), namun sedapat mungkin tetap disusun menurut tingkat likuiditas dan jatuh tempo.

b. Laporan Komitmen dan Kontinjensi

Laporan Komitmen dan Kontinjensi wajib disusun secara sistematis, sehingga dapat memberikan gambaran mengenai posisi komitmen dan kontijensi, baik yang bersifat tagihan maupun kewajiban, pada tanggal laporan. Komitmen adalah suatu ikatan atau kontrak berupa janji yang tidak dapat dibatalkan (irrecovable) secara sepihak, dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi, seperti komitmen kredit, komitmen penjualan atau penbelian aktiva bank dengan syarat “repurchase agreement”(Repo), serta komitmen penyediaan fasilitas perbankan lainnya. Kontinjensi adalah tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak terjadinya satu atau lebih peristiwa di masa yang akan datang.

c. Laporan Laba Rugi

d. Laporan Arus Kas

Laporan arus kas harus disusun berdasarkan konsep kas (cash concept) selama periode laporan. Laporan ini harus menunjukkan semua aspek penting dari kegiatan bank, tanpa memandang apakah transaksi tersebut berpengaruh langsung pada kas.

e. Catatan atas Laporan Keuangan

Di samping hal-hal yang wajib diungkapkan diatas, bank wajib mengungkapkan dalam laporan catatan tersendiri mengenai posisi devisa neto menurut jenis mata uang serta aktivitas-aktivitas lain seperti kegiatan wali amanat, penitipan harta (custodianship), dan penyaluran kredit kelolaan.

2. Sifat dan Keterbatasan Laporan Keuangan

Laporan keuangan yang telah disusun dan disajikan berdasarkan prinsip-prinsip akuntansi yang berlaku memiliki sifat dan keterbatasan, yaitu:

Laporan keuangan bersifat historis, yaitu merupakan kejadian yang telah lewat. Karena itu laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. Apabila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa atau transaksi daripada bentuk hukumnya atau formalitasnya.

Laporan keuangan disusun dengan menggunakan istilah-istilah teknis dan pemakai laporan dianggap memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

Informasi yang bersifat kualitatif dan fakta yang tidak dapat kuantifikasikan umumnya diabaikan (Lapoliwa & Kuswandi, 2000).

C. Analisa Laporan Keuangan

agar dapat dipakai sebagai alat bantu bagi para pemilik, manajemen, kreditur dan pihak-pihak lain yang memerlukannya.

Pengertian analisa laporan keuangan menurut Harahap (1998) adalah sebagai berikut :

Analisa laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat..

Sedangkan menurut Bernstein dalam Harahap (1998), analisa laporan keuangan mencakup penerapan metode dan teknik analitis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan.

Analisa laporan keuangan menurut Bernstein dalam Harahap (1998) dapat digunakan sebagai:

1. Screening, yaitu analisa dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan. 2. Understanding, yaitu memahami perusahaan, kondisi keuangan dan hasil

usahanya.

3. Forecasting, yaitu analisa digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

4. Diagnosis, yaitu analisa dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain dalam perusahaan.

D. Teknik Analisa Laporan Keuangan Bank

Laporan keuangan bank akan sangat berguna bagi manajemen sebagai sumber informasi untuk pengambilan keputusan. Dari laporan keuangan bank dapat diperoleh informasi tentang posisi keuangan bank, kinerja bank dan informasi lain yang berkaitan dengan laporan keuangan. Informasi yang ada dapat digunakan untuk melakukan diagnose kesehatan bank atau prestasi bank yang bersangkutan sehingga dari padanya dapat diputuskan perencanaan dan perbaikan kondisi internalnya. Oleh karena itu, angka-angka yang tercantum dalam laporan keuangan bank perlu diolah melalui metode dan teknik analisis.

Metode dan teknik analisis digunakan untuk menganalisa laporan keuangan dan mempunyai tujuan untuk membuat agar data dapat lebih dimengerti sehingga dapat digunakan sebagai dasar/alat pengambilan keputusan-keputusan bagi pihak-pihak yang membutuhkan. Beberapa teknik analisis laporan keuangan bank itu sendiri secara intern menurut Mulyono (1999), meliputi:

a. Analisa komparatif

Dalam bentuknya analisa komparatif dapat dibedakan pada 2 hal yaitu:

Analisa Trend / Analisa Horizontal

- Index dasar tunggal (single base index) yang dipilih dari tahun laporan yang termuda.

- Index dasar berganti (moving base index) dalam pendekatan cara ini index dasar yang dipakai adalah semua periode laporan yang akan dianalisa.

Analisa Vertikal (Analisa Common Size)

Sesuai dengan prinsip-prinsip managemen dengan objektif maka managemen bank harus dapat mengetahui dan memanfaatkan pos-pos mana yang dominan untuk mencapai tujuan bank dengan memberikan perhatian yang khusus. Oleh karena itu, analisa vertikal ini dilakukan dengan cara jumlah-jumlah yang nampak atas suatu rekening atau sub rekening dengan total kelompoknya secara keseluruhan. Suatu rekening/sub rekening yang melebihi prosentase yang besar akan memberikan petunjuk kepada managemen bank yang bersangkutan untuk mendapatkan perhatian yang lebih khusus. Selain itu cara ini akan dapat mengetahui komposisi dari share/peran masing-masing pos/rekening-rekening kegiatan dalam suatu bentuk dibandingkan dengan kegiatan totalnya.

b. Analisa Bank Environment

analisa trend dan dengan analisa environment ini akan memberikan rangsangan

psychologis kepada bank yang bersangkutan untuk bekerja lebih giat dalam menghadapi para pesaingnya.

c. Analisa Laporan Keuangan pada Masa Inflasi

Untuk menghindarkan pengambilan kesimpulan yang salah atau hasil analisa dan juga mengingat adanya basic assumption dalam akuntansi yaitu Stable Monetery Unit Assumption, maka laporan keuangan bank pada masa inflasi tersebut perlu dievaluasi terlebih dahulu/ditata kembali agar dapat diperoleh hasil evaluasi yang memuaskan.

d. Analisa Titik Pulang Pokok / Break Even Point Analysis untuk Bank

Analisa Break Even Point pada bank akan sangat bermanfaat untuk beberapa tujuan analisa sebagai berikut:

- Untuk profit planning dan control baik dalam long run mau pun short run period.

- Untuk menetapkan minimal target baik bagi unit bank secara keseluruhan mau pun bagian-bagian yang ada.

- Sebagai bahan pengukuran efisiensi dan efektifitas kerja bank cabang mau pun bagian-bagian. Hal ini sangat sesuai dengan sistem perbankan yang mengarah ke Unit banking System.

e. Analisa variansi

yaitu perbandingan antara target yang ditetapkan dalam anggaran dengan realisasi yang dicapai apakah menguntungkan atau terjadi penyimpangan yang merugikan (unfavorable variance / favorable variances).

yaitu suatu analisa dalam kaitannya dengan perencanaan berapa besarnya perkembangan assets yang dapat dicapai dengan membandingkan kemampuan bank di dalam memupuk permodalannya mengingat di dalam prudential banking

expansi aktiva suatu bank dibatasi dengan berbagai aturan antara lain adanya minimum Capital Adequacy Ratio.

g. Analisa CAMEL

yaitu suatu analisa keuangan suatu bank dan penilaian manajemen suatu bank yang ditetapkan oleh Bank Indonesia untuk mengetahui tentang tingkat kesehatan dari bank yang bersangkutan. Unsur-unsur penilaian dalam analisis CAMEL

adalah sebagai berikut:

1. Capital

Penilaian didasarkan kepada permodalan yang dimiliki oleh salah satu bank. Salah satu penilaian adalah dengan metode CAR ( Capital Adequacy Ratio) yaitu dengan cara membandingkan modal terhadap aktiva tertimbang menurut resiko (ATMR).

2. Assets

Penilaian didasarkan kepada kualitas aktiva yang dimiliki bank. Rasio yang diukur ada 2 macam yaitu:

a.) rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif. b.) Rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif

yang diklasifikasikan.

Penilaian didasarkan kepada manajemen permodalan, manajemen aktiva, manajemen rentabilitas, manajemen likuiditas dan manajemen umum. Manajemen bank dinilai atas dasar 250 pertanyaan yang diajukan.

4. Earning

Penilaian didasarkan kepada rentabilitas suatu bank yaitu melihat kemampuan suatu bank dala menciptakan laba. Penilaian dalam unsur ini didasarkan kepada 2 macam yaitu:

a.) Rasio laba terhadap total aset (Return on Assets)

b.) Rasio beban operasional terhadap pendapatan operasional (BOPO)

5. Liquidity

Yaitu untuk menilai likuiditas bank. Penilaian likuiditas bank didasarkan kepada 2 macam rasio yaitu:

a.) Rasio jumlah kewajiban bersih Call Money terhadap aktiva lancar dan yang termasuk aktiva lancar adalah Kas, Giro pada BI, Sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU) yang sudah diendos oleh bank lain.

b.) Rasio antara kredit terhadap dana yang diterima oleh bank.

Hasil penelitian kesehatan bank dilakukan secara kuantitatif. Selanjutnya peringkat tingkat kesehatan bank digolongkan sebagai berikut:

Nilai Kredit Predikat

81 – 100 Sehat

0 - <51 Tidak Sehat

John Vong (1997) memberikan alternatif dalam mengukur dan membandingkan kinerja bank-bank secara lebih tepat, objektif, dan konsisten dengan menggunakan pendekatan EAGLES. Unsur-unsur penilaian dengan menggunakan pendekatan EAGLES adalah sebagai berikut:

1. Earning Ability atau kemampuan menghasilkan, terdapat dua indikator yang perlu diperhatikan yaitu ROA (Return On Assets) dan ROE (Return On Equity). ROA penting bagi manajemen bank untuk memonitor efisiensi pengelolaan aktiva, sedangkan ROE mengindikasikan tingkat penghasilan yang diterima para pemegang saham bank tersebut.

laba bersih total aktiva laba bersih modal sendiri

2. Asset Quality atau kualitas aktiva, yang diukur dengan cadangan penghapusan piutang terhadap pinjaman total.

Cadangan penghapusan Pinjaman total

3. Growth Rate atau tingkat pertumbuhan , terdiri dari rasio tingkat pertumbuhan deposit (deposits) dan rasio tingkat pertumbuhan pinjaman (loans). Deposits

terdiri dari giro (demand deposit), deposito berjangka (time deposit), tabungan (saving deposit).

Deposits T1 - Deposits T0

Deposits T0

Pinjaman T1 - Pinjaman T0 Pinjaman T0 4. Liquidity atau likuiditas, terdiri dari rasio deposits terhadap pinjaman.

ROA =

ROE =

Asset Quality Ratio =

Tingkat pertumbuhan deposits =

Deposits

loans

5. Equity atau modal, indikator yang digunakan adalah modal inti yang dihitung dengan modal inti terhadap dana pihak ketiga, dan rasio kecukupan modal yang dihitung dengan membandingkan modal dikurangi aktiva tetap dengan total pinjaman dan sekuritas. Modal inti terdiri atas modal disetor, agio saham, modal sumbangan, cadangan umum, cadangan tujuan, laba ditahan setelah diperhitungkan pajak. Dana pihak ketiga adalah dana yang berasal dari masyarakat atau dari pihak lainnya di luar bank, meliputi giro (demand deposit), deposito berjangka (time deposit), tabungan (saving deposit) dan sertifikat deposito (negotiable certificate of deposits).

Modal inti Dana pihak ketiga

Equity Capital – Fixed Assets

Total loans + Sekurities

6. Strategy Response Quotient adalah sebuah rasio yang dapat menunjukkan secara objektif kemampuan bank untuk mengatur pengumpulan dana deposito, aktivitas pemberian pinjaman, pengontrolan biaya, dan peningkatan pendapatan di luar bunga (fee income). Indikator yang digunakan adalah perbandingan pendapatan bunga bersih dengan biaya operasi lainnya bersih, rasio biaya personalia terhadap biaya diluar bunga, dan pangsa pasar yang terdiri dari pangsa pasar deposits dan pangsa pasar pinjaman (loans). Pangsa pasar merupakan salah satu indikasi utama kelangsungan operasi dan kinerja bank dalam jangka panjang.

PendapatanBunga - Beban Bunga Pendapatan Operasi Lain-BiayaOperasi Lain

Biaya Personalia

Strategic Response Quotient =

Rasio biaya personalia terhadap biaya diluarbunga= Rasio deposits terhadap pinjaman =

Rasio modal inti =

Biaya diluar Bunga

Deposits Bank yang Bersangkutan Jumlah Deposits Seluruh Bank

Pinjaman Total Bank yang Bersangkutan Total Pinjaman Seluruh Bank

E. Likuidasi Bank

1. Pengertian Likuidasi

Menurut Harnanto (1985) likuidasi merupakan suatu proses yang berakhir pada pembubaran perusahaan sebagai suatu organisasi. Likuidasi lebih menekankan pada aspek status yuridis perusahaan sebagai suatu badan hukum dengan segala hak-hak dan kewajibannya. Likuidasi atau pembubaran perusahaan senantiasa berakibat penutupan usaha akan tetapi likuidasi tidak selalu berarti perusahaan bangkrut.

Pengertian likuidasi dalam kamus keuangan dan perbankan (1995) adalah “penjualan harta perusahaan, penagihan piutang dan pelunasan utang serta penyelesaian sisa harta para pemilik sebagai pembubaran perusahaan.”

Likuidasi mengandung tiga arti, yaitu: 1) Realisasi tunai

Yaitu penjualan kepemilikan dalam saham, obligasi, atau komoditas, baik untuk memperoleh laba maupun mengantisipasi atau menghindari kerugian-kerugian karena harga lebih rendah. Ia bisa karena terpaksa atau sukarela. Biasanya likuidasi menunjuk kepada lebih memperpanjang suatu periode yang telah ditentukan. Dalam hal seperti ini, bentuk-bentuk likuidasi menjadi bagian dari siklus bisnis, yang terutama ditandai jatuhnya harga, kegagalan usaha, dan tidak aktifnya usaha.

Pangsa pasar deposits =

2) Pengakhiran perusahaan dengan cara pengkonversian aset-asetnya menjadi uang tunai dan pendistribusian hasil pengkonversian tersebut. Yang pertama ke para kreditur sesuai urutan yang diutamakan, dan sisanya, kalau ada, ke para pemilik perusahaan itu sesuai proporsi kepemilikannya.

3) Suatu cara penyembuhan yang tersedia bagi debitur yang tidak bisa membayar kewajiban-kewajibannya (insolvent). Likuidasi bertujuan dasar realisasi aset-asetnya dan likuidasi kewajiban-kewajibannya ketimbang kesinambungan usaha, sebagaimana yang biasa terjadi dalam reorganisasi. Insolvency

menunjuk pada ketidakmampuan debitur membayar kewajiban-kewajibannya yang sudah jatuh tempo (Infobank, 1997).

2. Bank Terlikuidasi dan Bank Tidak Terlikuidasi

Dalam sidang paripurna DPR 10 November 1997, Mar’ie Muhammad selaku Menkeu mengatakan bahwa untuk meredam guncangan ekonomi, pemerintah menggariskan tiga hal yaitu program penyehatan sektor keuangan, konsolidasi fiskal dan moneter serta pengendalian kurs mata uang rupiah. Likuidasi 16 bank yang tidak sehat pada 1 November 1997 merupakan bagian dari rangkaian penyehatan perbankan nasional.

Menurut Mar’ie Muhammad dalam Jurnal Pasar Modal Indonesia (1997) ada 5 kriteria bank yang dicabut izin usahanya, yakni:

a. Aset yang dimiliki tidak cukup untuk menutupi kewajibannya, dan hal ini terutama disebabkan karena besarnya kredit macet.

c. Kemampuan bank untuk dapat menghimpun dana-dana masyarakat semakin berkurang, sehingga sumber pendanaan bank banyak tergantung pada pasar uang antar bank antar bank yang berjangka pendek dan berbunga tinggi. d. Karena akumulasi kerugian yang semakin besar, mengakibatkan modal menjadi

negatif.

e. Teguran dan usul-usul perbaikan yang disampaikan oleh Bank Indonesia kurang memperoleh tanggapan yang positif dari pengurus bank yang bersangkutan.

Periode 4 April 1998 pemerintah membekukan operasi tujuh bank swasta nasional yaitu bank Kredit Asia, bank Pelita, Centris Internasional Bank, bank Deka, Hokindo Bank, bank Subentra dan bank Surya. Periode 21 Agustus 1998 pemerintah membekuoperasikan tiga bank yang semula berstatus sebagai bank take over (BTO) yaitu bank Umum Nasional, bank Modern, dan bank Dagang Nasional Indonesia.

Atas dasar hasil due diligence, bank-bank dikelompokkan ke dalam 3 kategori sebagai berikut. Kategori A adalah bank dengan Capital Adequacy Ratio

(CAR) 4% ke atas tidak diikutsertakan dalam program rekapitalisasi. Kategori B adalah bank dengan CAR lebih kecil dari 4% hingga minus (-) 25% wajib diikutkan dalam program rekapitalisasi. Kategori C adalah bank dengan CAR dibawah minus (-) 25% diberikan kesempatan selama 30 hari untuk melakukan setoran modal atau memperbaiki kualitas aktiva produktifnya agar dapat dimasukkan dalam kelompok B. Apabila tidak dapat dipenuhi setelah batas waktu tersebut, maka bank-bank dalam kelompok ini akan diselesaikan secara bersama-sama oleh Bank Indonesia dan BPPN (Bank Indonesia, 1998).

Berdasarkan kategori diatas, periode 13 Maret 1999 pemerintah memutuskan 74 bank masuk kategori A tetap dapat beroperasi tanpa mengikuti program rekapitalisasi, 9 bank masuk kategori B layak untuk diikutsertakan dalam program rekapitalisasi dan 7 bank kategori B diambil alih oleh pemerintah dan akan diikutsertakan dalam program rekapitalisasi.

F. Penelitian Sebelumnya dan Pengembangan Hipotesis

melakukan pengamatan terhadap 158 perusahaan sebagai sampel yang terdiri dari 79 perusahaan yang mengalami kegagalan dan 7 perusahaan yang sukses selama lima tahun sebelum terjadi kebangkrutan. Beaver menemukan perusahaan yang mengalami kebangkrutan memiliki rasio keuangan yang rendah dibandingkan dengan perusahaan yang tidak bangkrut.

Sinkey (1975) dalam Surifah (2000) meneliti tentang manfaat rasio keuangan dalam memprediksi kondisi keuangan bank dan menemukan bukti bahwa rasio keuangan signifikan berbeda antara perusahaan perbankan yang bermasalah dengan perusahaan perbankan yang tidak bermasalah untuk periode 4 tahun sebelum bank mengalami masalah. Hasil penelitian Sinkey menunjukkan bahwa bank yang bermasalah kurang efisien dalam operasionalnya, kecukupan modal yang diukur dengan loans to capital kurang memadai, dan rasio likuiditas lebih rendah dibandingkan bank yang tidak bermasalah dalam empat tahun sebelum bank mengalami masalah.

Surifah (2000) meneliti 52 bank umum swasta nasional devisa dan bukan devisa yang terdiri dari 26 bank terlikuidasi dan 26 bank tidak terlikuidasi selama periode 1993 sampai dengan 1997. Surifah menggunakan teknik statistik univariate

dan model logit (regresi logistik) untuk menguji rasio keuangan CAMEL. Rasio

CAMEL yang digunakan dalam penelitian Surifah terbatas pada aspek permodalan, kualitas aktiva produktif, manajemen, earning (rentabilitas) dan likuiditas. Hasil penelitian Surifah menunjukkan bahwa rata-rata rasio keuangan CAMEL bank terlikuidasi lebih kecil dibandingkan rata-rata rasio keuangan CAMEL pada bank tidak terlikuidasi. Rasio pada aspek Capital, aspek Management dan aspek Earnings

tahun sebelum bank mengalami likuidasi dan bahkan rasio pada aspek Assets berbeda dan konsisten hanya pada satu tahun sebelum bank mengalami likuidasi. Hasil penelitian Surifah juga menunjukkan bahwa rata-rata rasio keuangan CAMEL dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank 3 tahun sebelum bank tersebut terlikuidasi.

Berdasarkan hasil-hasil penelitian tersebut di atas, hipotesis pertama yang diajukan dalam penelitian ini adalah:

H1: Rata-rata rasio EAGLES bank tidak terlikuidasi berbeda secara

signifikan dengan rata-rata rasio EAGLES bank terlikuidasi pada

tahun-tahun sebelum terjadi likuidasi.

Altman (1968) menguji manfaat rasio keuangan dalam memprediksi kebangkrutan. Altman menggunakan sampel sebanyak 66 perusahaan yang terdiri dari 33 perusahaan bangkrut dan 33 perusahaan tidak bangkrut. Altman menggunakan

multivariate discriminant analysis dalam menguji manfaat lima jenis rasio keuangan, yaitu Working Capital to Total Assets, Retained Earnings to Total Assets, Earnings before interest and Taxes to Total Assets, Market Value of Equity to book Value of

Total Debts, dan Sales to Total Assets dalam memprediksi kebangkrutan.

bermanfaat dalam memprediksi kebangkrutan dengan tingkat keakuratan 95% setahun sebelum perusahaan bangkrut. Tingkat keakuratan tersebut turun menjadi 72% untuk periode 2 tahun sebelum bangkrut, 48% untuk periode 3 tahun sebelum bangkrut, 29% untuk periode 4 tahun sebelum bangkrut, dan 36% untuk periode 5 tahun sebelum bangkrut.

Thomson (1991) dalam Zainuddin (1996) menguji manfaat rasio keuangan dalam memprediksi kebangkrutan perusahaan bank. Thomson menggunakan logit regression untuk menganalisis sampel sebanyak 1.736 perusahaan tidak bangkrut dan 770 perusahaan bangkrut selama periode 1984 sampai dengan 1989. Thomson menyimpulkan bahwa kemungkinan perusahaan bank akan bangkrut adalah fungsi dari variabel yang berkaitan dengan solvency-nya, termasuk rasio CAMEL yang dimilikinya. Thomson juga menemukan bukti bahwa rasio CAMEL sebagai proxy

variabel kondisi keuangan bank merupakan faktor signifikan yang berkaitan dengan kemungkinan kebangkrutan bank untuk periode 4 tahun sebelum perusahaan bank bangkrut.

Berdasarkan hasil-hasil penelitian tersebut di atas, hipotesis kedua yang diajukan dalam penelitian ini adalah:

H2 : Rata-rata rasio EAGLES pada tahun-tahun sebelum terjadi likuidasi

dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank.

BAB III

TUJUAN DAN MANFAAT PENELITIAN

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk memberikan bukti empiris tentang apakah pendekatan EAGLES dapat digunakan sebagai alat untuk memprediksi kebangkrutan bank.

2. Untuk memberikan bukti empiris tentang rasio EAGLES mana yang memiliki kontribusi terbesar dalam memprediksi kebangkrutan bank.

B. MANFAAT PENELITIAN

Manfaat yang diperoleh dengan adanya penelitian ini adalah:

1. Dunia usaha perbankan dalam menentukan pilihan strategi yang akan diimplementasikan dengan mempertimbangkan rasio-rasio keuangan yang mempunyai kontribusi yang paling besar terhadap kinerja keuangan bank. 2. Bagi analis pasar modal, sebagai alternatif referensi dalam menganalisis sektor

perbankan.

3. Dan pihak-pihak yang membutuhkan informasi tentang kinerja perbankan untuk pengambilan keputusan finansial, baik pemegang saham, kreditur, investor, calon investor, karyawan, calon karyawan, nasabah bank dan calon nasabah bank.

BAB IV

METODE PENELITIAN

Populasi penelitian ini adalah laporan keuangan bank swasta yang go publik di Bursa Efek Jakarta selama empat periode, yaitu tahun buku 1994, 1995, 1996, 1997. Sampel penelitian diambil secara purposive, yaitu harus memenuhi kriteria sebagai berikut:

(1) Sampel merupakan bank yang terlikuidasi dan bank yang tidak terlikuidasi yang termasuk kategori A dan beroperasi tanpa rekapitalisasi pada tanggal 13 Maret 1999.

(2) Sampel memiliki kelengkapan laporan keuangan yang memadai (bersifat informatif) selama 4 tahun sebelum terlikuidasi atau tidak terlikuidasi yang berakhir pada tahun 1997 karena alasan banyaknya likuidasi bank pada bulan Maret 1999.

Dengan memperhatikan kriteria-kriteria di atas, maka dari 38 bank yang dilikuidasi periode 13 Maret 1999 terdapat 7 bank swasta go publik yang memenuhi kriteria sebagai sampel bank terlikuidasi. Sedangkan dari 74 bank swasta nasional yang termasuk kategori A dan beroperasi tanpa rekapitalisasi periode 13 Maret 1999 ada 7 bank swasta go publik yang memenuhi kriteria sebagai sampel bank swasta go publik yang tidak terlikuidasi.

Setelah mengalami beberapa proses pemilihan ternyata dari 32 bank swasta nasional yang digunakan sebagai populasi hanya 14 bank yang memenuhi persyaratan untuk digunakan sebagai sampel pada penelitian ini.

Berikut ini adalah nama-nama bank swasta nasional go publik yang dijadikan sebagai sampel penelitian ini.

Tabel 4.1

Daftar Bank Swasta Go publik yang dijadikan Sampel

Terlikuidasi

Tidak Terlikuidasi

Bank Bahari Tbk Bank Ficorinvest Tbk Bank Indonesia Raya Tbk Bank Mashill Utama Tbk Bank Umum Servitia Tbk Bank Papan Sejahtera Tbk

Bank Mayapada Tbk

Bank Century IntervestCorp Tbk Bank Global Internasional Tbk Unibank Tbk

Bank Panin Tbk Bank NISP Tbk

Sumber : Indonesian Capital Market Directory 1998 dan Bank Indonesia 1999

B. Data yang Diperlukan

Penelitian ini mengambil data yang bersifat sekunder. Data sekunder diambil dari laporan keuangan yang dipublikasikan dari tahun 1994 sampai 1997 dalam

Indonesian Capital Market Directory 1998 dan 1996, Bisnis Indonesia serta internet Media.Com. Laporan keuangan tahunan yang diterbitkan oleh bank yang terlikuidasi dan bank yang tidak terlikuidasi yang terdaftar di Bursa Efek Jakarta meliputi Neraca, Laporan Laba Rugi dan Laporan Arus Kas.

C. Identifikasi dan Pengukuran Variabel

Variabel yang akan digunakan dalam penelitian ini adalah variabel terikat (dependen) dan variabel bebas (independen).

1. Variabel Terikat terdiri dari dua kategori :

a. Bank kategori sehat (tidak terlikuidasi), diberi angka 1 b. Bank kategori gagal (terlikuidasi), diberi angka 0 2. Variabel Bebas

Variabel bebas adalah variabel yang berpengaruh terhadap kinerja keuangan bank. Variabel bebas ( Xi ) yang digunakan dalam penelitian ini adalah rasio EAGLES

a. Earning Ability yaitu kemampuan untuk menghasilkan. Indikator yang perlu

Laba bersih yang dimaksud adalah laba setelah dikurangi pajak.

b. Asset Quality atau kualitas aktiva produktif, diukur dengan Rasio Cadangan Penghapusan Piutang Pinjaman terhadap Pinjaman Total.

Cadangan Penghapusan Pinjaman Total

d. Liquidity atau likuiditas, indikator yang digunakan adalah perbandingan antara Deposit terhadap Pinjaman.

Deposit Pinjaman Total

e. Equity atau modal, indikator yang digunakan adalah Rasio Modal Inti dan Rasio Kecukupan Modal .

X4 = Tingkat pertumbuhan deposit =

X5 = Tingkat Pertumbuhan Pinjaman =

X6 = Rasio Deposit terhadap Pinjaman =

X7 = Rasio modal inti =

f. Strategic Response Quotient adalah rasio yang dapat menunjukkan secara objektif kemampuan bank untuk mengatur pengumpulan dana deposit, aktivitas pemberian pinjaman, pengontrolan biaya dan peningkatan pendapatan di luar bunga (fee income). Indikator yang digunakan adalah perbandingan pendapatan bunga bersih dengan biaya operasi lainnya bersih. Juga dilakukan perhitungan rasio biaya personalia terhadap biaya diluar bunga, pangsa pasar deposit dan pangsa pasar pinjaman.

Pendapatan Bunga - Beban Bunga Pendapatan Operasi Lain – Biaya Operasi Lain

Biaya Personalia Biaya diluar Bunga Deposit Bank yang Bersangkutan Jumlah Deposit Seluruh Bank

Pinjaman Total Bank yang Bersangkutan Total Pinjaman Seluruh Bank

D. Metode Analisis Data

Penelitian ini menggunakan 2 alat analisis yaitu uji beda, untuk mengetahui jenis rasio keuangan EAGLES yang dapat membedakan bank terlikuidasi dan bank tidak terlikuidasi dan model logit (regresi logistik), untuk melihat rasio keuangan yang berkaitan dengan kondisi bank (terlikuidasi atau tidak terlikuidasi). Logit analisis digunakan sebagai pengganti Ordinary Least Squares atau Multivariate Discriminant Analysis karena keakuratan klasifikasi pada model estimasi yang menggunakan metode ini lebih baik daripada yang diperoleh dengan menggunakan metode lain.

Sebelum melakukan uji beda, pertama kali dilakukan uji kenormalan data dengan menggunakan One-Sample Kolmogorof-Smirnov test dengan tingkat

signifikansi () = 5%. Jika Asymp. Sig (2-tailed) > 0,05 maka data berdistribusi X9 = Strategic Response Quotient =

X10 = Rasio biaya personalia terhadap biaya diluar bunga =

X11 = Pangsa pasar deposit =

normal, sebaliknya jika < 0,05 data berdistribusi tidak normal. Jika datanya berdistribusi normal maka digunakan t-test dan jika tidak berdistribusi normal maka digunakan Mann-Whitney U.

Pengujian Hipotesa Pertama:

Alat statistik yang digunakan untuk menguji hipotesis pertama adalah uji beda. Langkah-langkah yang dilakukan dalam pengujian hipotesis pertama:

1. Menentukan Null Hypothesis (H0).

Ho penelitian ini adalah rata-rata rasio EAGLES bank tidak terlikuidasi tidak berbeda secara signifikan dengan rata-rata rasio EAGLES bank terlikuidasi pada tahun-tahun sebelum terjadi likuidasi/tidak terlikuidasi.

2. Melihat hasil uji normalitas data. Jika datanya berdistribusi normal maka digunakan t-test dan jika berdistribusi tidak normal digunakan Mann-Whitney U. 3. Menentukan tingkat signifikansi (a), yang dalam penelitian ini ditetapkan 5%. 4. Menentukan kriteria penerimaan atau penolakan H0 , yakni dengan melihat nilai

Sig (2-tailed). Jika Sig(2-tailed) < a, maka H0 ditolak dan sebaliknya jika Sig(2-tailed) > a, maka H0 diterima.

Pengujian Hipotesa Kedua:

Pengujian dilakukan dengan model logit (regresi logistik). Adapun metode yang digunakan adalah backward stepwise (WALD). Model statistik untuk menguji hipotesis kedua ini adalah :

Y: Dummy tipe (kondisi) perusahaan perbankan = angka 1 untuk Bank kategori sehat (tidak terlikuidasi) dan angka 0 untuk bank kategori gagal (terlikuidasi).

a: Konstanta

b, c, d: Koefisien

x1, x2, x3: rasio-rasio keuangan

Langkah-langkah yang dilakukan dalam pengujian hipotesis dua: 1. Menentukan Null Hypothesis (H0).

Ho penelitian ini adalah rata-rata rasio EAGLES pada tahun-tahun sebelum terjadi likuidasi tidak dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank.

2. Menentukan tingkat signifikansi (a) dimana akan digunakan a = 10%.

BAB V

HASIL DAN PEMBAHASAN

A. Hasil Uji Normalitas Data

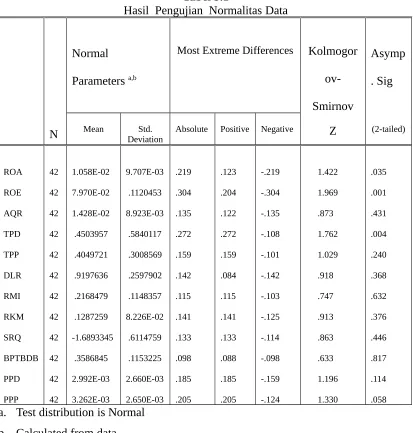

Uji normalitas bertujuan untuk mengetahui apakah data berdistribusi normal atau tidak berdistribusi normal dari masing-masing variabel (rasio keuangan). Uji ini digunakan untuk mengetahui jenis alat analisis yang digunakan untuk melakukan uji beda yaitu uji beda non parametrik atau uji beda parametrik. Pengujian terhadap normalitas data menggunakan One-Sample Kolmogorof-Smirnov test dengan tingkat

signifikansi ()=5%. Jika Asymp. Sig (2-tailed)>0,05 data berdistribusi normal sehingga digunakan uji beda parametrik dengan t-test, sebaliknya jika <0,05 data berdistribusi tidak normal digunakan uji beda non parametrik dengan menggunakan

Mann-Whitney U.

menggunakan analisis parametrik yaitu t-test sedangkan uji beda variabel ROA, ROE, dan TPD menggunakan analisis non parametrik yaitu uji Mann-Whitney U.

Tabel 5.1

Hasil Pengujian Normalitas Data

Normal

N Mean DeviationStd. Absolute Positive Negative Z (2-tailed)

ROA

Hipotesis pertama yang akan diuji adalah:

Alat statistik yang digunakan untuk menguji hipotesis pertama adalah uji beda. Dengan melihat hasil uji normalitas data, uji beda yang digunakan ada 2 yaitu uji beda nonparametrik dengan Mann-Whitney U dan uji beda parametrik dengan t-test.

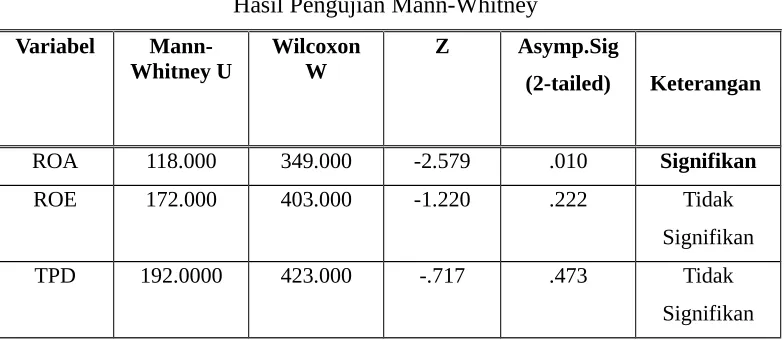

Pengujian Mann-Whitney U dilakukan pada 3 variabel yang tidak berdistribusi secara normal yaitu variabel ROA, ROE, TPD dan hasil pengujian terlihat pada tabel 5.2. Hasil uji Mann-Whitney U menunjukkan bahwa satu variabel secara statistik signifikan dan dua variabel lainnya secara statistik tidak signifikan.

Tabel 5.2

Hasil Pengujian Mann-Whitney Variabel

Mann-Whitney U

Wilcoxon W

Z Asymp.Sig

(2-tailed) Keterangan

ROA 118.000 349.000 -2.579 .010 Signifikan ROE 172.000 403.000 -1.220 .222 Tidak

Signifikan TPD 192.0000 423.000 -.717 .473 Tidak

Signifikan

Uji statistik terhadap ROA menunjukkan Asymp. Sig (2-tailed) 0.01 lebih kecil dari tingkat signifikansi yang ditetapkan 0,05 yang berarti H0 yang menyatakan tidak ada perbedaan rata-rata ROA yang signifikan antara bank tidak terlikuidasi dengan bank terlikuidasi ditolak. Dengan demikian dapat disimpulkan bahwa rata-rata ROA bank tidak terlikuidasi berbeda secara signifikan dengan rata-rata ROA bank terlikuidasi.

rata-rata ROE bank tidak terlikuidasi tidak berbeda secara signifikan dengan rata-rata-rata-rata ROE bank terlikuidasi.

Uji statistik terhadap TPD menunjukkan Asymp. Sig (2-tailed) 0,473 lebih besar dari tingkat signifikansi yang ditetapkan 0,05 yang berarti H0 yang menyatakan tidak ada perbedaan rata-rata TPD yang signifikan antara bank tidak terlikuidasi dengan bank terlikuidasi tidak dapat ditolak. Dengan demikian dapat disimpulkan bahwa rata-rata TPD bank tidak terlikuidasi tidak berbeda secara signifikan dengan rata-rata-rata-rata TPD bank terlikuidasi.

Dari satu variabel yang secara statistik signifikan dapat dibandingkan mean atau nilai rata-ratanya sebagai berikut:

Tabel 5.3

Perbandingan Mean Rank Bank Tidak Terlikuidasi dengan Bank Terlikuidasi

No Variabel Mean Rank Keterangan

Bank Tidak Terlikuidasi Bank Terlikuidasi

1. ROA 26,38 16,62 Bank Tidak

Terlikuidas i

Variabel ROA yang secara statistik signifikan dalam membedakan bank terlikuidasi dan bank tidak terlikuidasi tersebut menunjukkan bahwa Mean Rank ROA bank tidak terlikuidasi lebih besar dari Mean rank bank terlikuidasi maka rata-rata ROA bank tidak terlikuidasi secara signifikan lebih besar dari rata-rata ROA bank terlikuidasi.

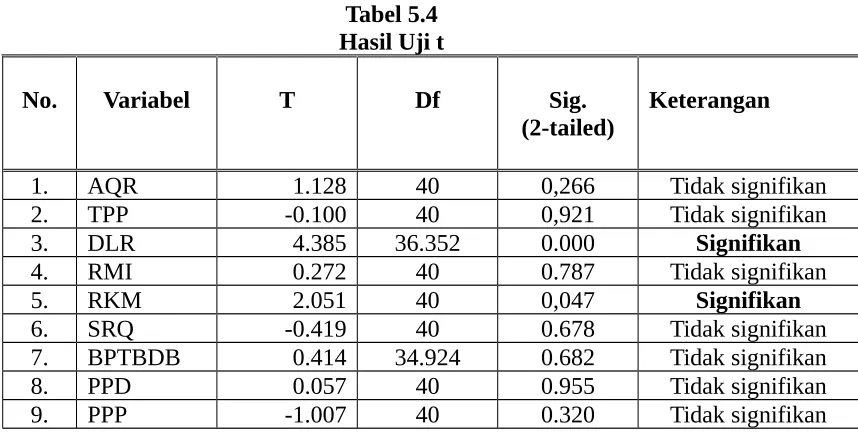

terlikuidasi berbeda secara signifikan dengan rata-rata rasio DLR bank terlikuidasi sedangkan rata-rata AQR, TPP, RMI, SRQ, BPTBDB, PPD dan PPP bank tidak terlikuidasi tidak berbeda secara signifikan dengan rata-rata AQR bank terlikuidasi.

Tabel 5.4 Hasil Uji t

No. Variabel T Df Sig.

(2-tailed)

Keterangan

1. AQR 1.128 40 0,266 Tidak signifikan

2. TPP -0.100 40 0,921 Tidak signifikan

3. DLR 4.385 36.352 0.000 Signifikan

4. RMI 0.272 40 0.787 Tidak signifikan

5. RKM 2.051 40 0,047 Signifikan

6. SRQ -0.419 40 0.678 Tidak signifikan

7. BPTBDB 0.414 34.924 0.682 Tidak signifikan

8. PPD 0.057 40 0.955 Tidak signifikan

9. PPP -1.007 40 0.320 Tidak signifikan

Dari dua variabel yang secara statistik signifikan dapat dibandingkan mean atau nilai rata-ratanya sebagai berikut:

Tabel 5.5

Perbandingan Mean Bank Tidak Terlikuidasi dengan Bank Terlikuidasi

No Variabel Mean Keterangan

Bank Tidak Terlikuidasi Bank Terlikuidasi

1. DLR 1,0660052 0,7735219 Bank Tidak Terlikuidasi

2. RKM 0,1537976 0,1036543 Bank Tidak Terlikuidasi

Berdasarkan hasil pengujian hipotesis pertama maka implikasinya sebagai berikut:

Hasil pengujian hipotesis pertama menunjukkan bahwa terdapat perbedaan yang

signifikan pada tingkat = 5% antara bank yang terlikuidasi dengan bank yang tidak terlikuidasi untuk rasio ROA, Rasio Deposit terhadap Pinjaman (DLR) dan rasio kecukupan modal (RKM) sedangkan rasio lainnya yaitu ROE, AQR, TPD, TPP, RMI, SRQ, BPTBDB, PPD, dan PPP tidak menunjukkan perbedaan secara signifikan. Perbedaan tersebut menunjukkan bahwa rata-rata rasio ROA, DLR dan RKM bank

tidak terlikuidasi secara signifikan pada tingkat = 5% lebih besar dibandingkan dengan rata-rata rasio ROA, DLR dan RKM bank terlikuidasi pada 3 tahun sebelum terjadi likuidasi / tidak terlikuidasi.

Hasil penelitian ini tidak bertentangan dengan hasil penelitian terdahulu yaitu oleh Beaver (1966), Sinkey (1975), dan Surifah (2000). Beaver menemukan bahwa perusahaan yang mengalami kebangkrutan memiliki rasio keuangan yang rendah dibandingkan dengan perusahaan yang tidak bangkrut. Penelitian Sinkey (1975) menunjukkan bukti bahwa rasio keuangan signifikan berbeda antara perusahaan perbankan yang bermasalah dengan perusahaan perbankan yang tidak bermasalah sebelum bank mengalami masalah.

Hasil penelitian ini juga tidak bertentangan dengan penelitian Surifah (2000) menunjukkan bahwa rata-rata rasio keuangan CAMEL bank tidak terlikuidasi secara signifikan lebih besar dibandingkan rata-rata rasio keuangan CAMEL pada bank terlikuidasi 3 tahun sebelum bank mengalami likuidasi.

menunjukkan bukti bahwa rasio keuangan signifikan berbeda untuk periode 4 tahun sebelum bank mengalami masalah. Kemungkinan utama yang menyebabkan perbedaan tersebut adalah terlikuidasinya bank yang menjadi obyek penelitian ini disebabkan oleh krisis ekonomi yang terjadi di Indonesia sejak semester kedua tahun 1997 sementara kegagalan perusahaan yang menjadi obyek penelitian Beaver merupakan kegagalan dalam kondisi normal.

Rasio-rasio yang signifikan berbeda pada tingkat =5% antara bank yang terlikuidasi dengan bank yang tidak terlikuidasi adalah sebagai berikut:

Return On Assets (ROA) merupakan salah satu proksi aspek Earning Ability.

Rata-rata ROA bank tidak terlikuidasi secara signifikan lebih besar dari rata-rata ROA bank terlikuidasi. Return On Assets (ROA) adalah perbandingan antara laba bersih dengan total aktiva. ROA bank merupakan pengukur kemampuan bank untuk menghasilkan laba atas keseluruhan aset yang dimiliki. Rasio ini digunakan untuk menggambarkan produktivitas bank bersangkutan atau berapa banyak kekayaan yang harus dikumpulkan dan dipakai untuk menghasilkan sejumlah laba tertentu. Pengelolaan aktiva bank secara efisien akan meningkatkan kemampuan bank dalam menghasilkan laba. Dengan kata lain, ROA penting bagi manajemen bank untuk memonitor efisiensi pengelolaan aktiva.

Rasio Deposit terhadap Pinjaman (DLR) merupakan proksi aspek liquidity

(likuiditas). Rata-rata DLR bank tidak terlikuidasi secara signifikan lebih besar dari rata-rata DLR bank terlikuidasi. Rasio Deposit terhadap Pinjaman (DLR) adalah suatu rasio yang merupakan perbandingan antara Deposit dengan pinjaman total. Likuiditas diperlukan antara lain untuk keperluan: pemenuhan aturan

dana pihak ketiga; penarikan dana oleh deposan; Penarikan dana oleh debitur; dan Pembayaran kewajiban yang jatuh tempo. Suatu bank dianggap likuid apabila mempunyai sejumlah alat likuid yang dapat memenuhi likuiditasnya sesuai dengan waktunya dan mampu memperoleh tambahan alat likuid sesuai dengan kebutuhan dengan berbagai macam cara melalui pinjaman, penjualan saham, penyetoran modal, dan konversi dari aset yang likuiditasnya rendah menjadi alat-alat likuid. Jadi likuiditas suatu bank mempunyai peranan penting dalam keberhasilan pengelolaan bank.

Rasio Kecukupan Modal merupakan salah satu proksi aspek Equity atau modal.

Rata-rata RKM bank tidak terlikuidasi secara signifikan lebih besar dari rata-rata RKM bank terlikuidasi. Rasio Kecukupan Modal adalah rasio yang membandingkan antara total modal dikurangi aktiva tetap dengan total pinjaman dan surat berharga. Mulyono (1999) menjelaskan pentingnya fungsi permodalan bank yaitu sebagai ukuran kemampuan bank dalam menyerap kerugian-kerugian yang tidak dapat dihindarkan, sebagai sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas-batas tertentu, sebagai alat pengukur besar kecilnya kekayaan yang dimiliki oleh pemegang saham dan yang terakhir dengan modal yang “mencukupi” diharapkan manajemen dapat bekerja dengan efisiensi yang tinggi seperti yang diharapkan pemilik saham.

C. Hasil Uji Hipotesis Kedua

Hipotesis kedua yang akan diuji adalah:

H2: rata-rata rasio EAGLES pada tahun-tahun sebelum terjadi likuidasi dapat

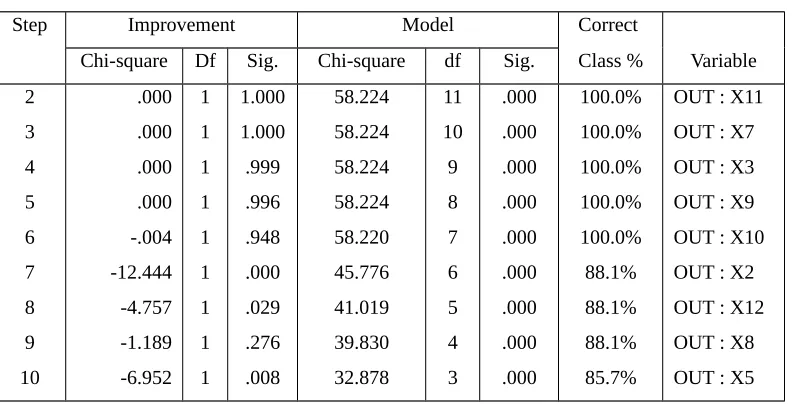

Dalam melakukan analisis, pertama kali dilakukan uji terhadap 12 rasio keuangan EAGLES yang meliputi adalah ROA, ROE, tingkat pertumbuhan deposit (TPD), Asset Quality Ratio (AQR), tingkat pertumbuhan pinjaman (TPP), rasio deposit terhadap pinjaman (DLR), rasio modal inti (RMI), rasio kecukupan modal (RKM), Strategy Response Quotient (SRQ), biaya personalia terhadap biaya diluar bunga (BPTBDB), pangsa pasar deposit (PPD), dan pangsa pasar pinjaman (PPP), dengan menggunakan Logistic Regression–Backward Stepwise selama tiga tahun sekaligus yaitu dari tahun 1995 sampai tahun 1997. Backward Stepwise menguji secara serentak semua variabel, kemudian mengeluarkan satu per satu dimulai dari variabel yang paling tidak signifikan, sehingga akhirnya diketahui variabel yang paling signifikan.

Hasil pengujian Logistic Regression–Backward Stepwise selama tiga tahun sekaligus yaitu dari tahun 1995 sampai tahun 1997 (lihat tabel 5.6) menunjukkan bahwa dari step summary pada step ke 10 didapatkan sig. lebih kecil dari tingkat signifikansi yang ditetapkan yaitu 0,000<0,10 maka H0 yang menyatakan bahwa rata-rata rasio EAGLES pada tahun-tahun sebelum terjadi likuidasi tidak dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank ditolak. Jadi rata-rata rasio EAGLES

pada tahun-tahun sebelum terjadi likuidasi dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank.

Pada step 10 juga diperoleh 3 variabel yang nilai sig. <0.10 yaitu variabel X1, X4 dan X6 (lihat tabel 5.7). Dengan demikian variabel X1, X4 dan X6 merupakan variabel yang secara statistik signifikan sebagai alat prediksi terlikuidasinya suatu bank yaitu rasio ROA, Tingkat Pertumbuhan deposit (TPD) dan rasio deposit terhadap pinjaman (DLR).

Hasil Uji Logistic Regression–Backward Stepwise 3 Tahunan Step Summary

Step Improvement Model Correct

Chi-square Df Sig. Chi-square df Sig. Class % Variable 2

Hasil Uji Logistic Regression – Backward Stepwise 3 Tahunan Variables in the Equation

Pengujian menggunakan Logistic Regression–Backward Stepwise selama tiga tahun sekaligus yaitu dari tahun 1995 sampai tahun 1997 didapatkan persamaan regresi sebagai berikut:

Y = -23,920 + 414,987 (ROA) – 8,062 (TPD) + 22,128 (DLR)

tidak gagal model mampu memprediksi 19 kasus (90,5%) bank tidak gagal dari 21 (100%) bank tidak gagal (tidak terlikuidasi). Secara keseluruhan model regresi mampu memprediksi 85,7% secara tepat, dalam mengklasifikasikan bank gagal (terlikuidasi) dan bank tidak gagal (tidak terlikuidasi) ke dalam kelompoknya masing-masing 1 hingga 3 tahun sebelum bank dimasukkan dalam kategori sebagai bank gagal (terlikuidasi) atau bank tidak gagal (tidak terlikuidasi).

Tabel 5.8

Clasification Table untuk 3 Tahunan

Observed Predicted Prosentage Correct Gagal Tidak Gagal

Gagal 17 4 81.0

Tidak Gagal 2 19 90.5

Overall Percentage 85.7

Langkah kedua, dipilih rasio-rasio yang lebih signifikan diantara 3 rasio diatas yaitu rasio ROA, rasio Tingkat Pertumbuhan Deposit (TPD) dan rasio deposit terhadap pinjaman (DLR), kemudian diuji kembali pada setiap tahun sebelum bank mengalami kegagalan, yaitu satu tahun sebelum gagal, dua tahun sebelum gagal dan tiga tahun sebelum gagal.

Hasil pengujian Logistic Regression–Backward Stepwise tahun 1995 (lihat tabel 5.9) menunjukkan bahwa dari step summary pada step ke 4 tidak didapatkan nilai sig maka H0 yang menyatakan bahwa rata-rata rasio EAGLES pada tahun-tahun sebelum terjadi likuidasi tidak dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank tidak bisa ditolak.

Tabel 5.9

Hasil Uji Logistic Regression–Backward Stepwise Tahun 1995 Step Summary a,b

Step Improvement Model Correct

2

Pada step 4 juga tidak diperoleh variabel yang nilai sig. <0.10 (lihat tabel 5.10). Dengan demikian tidak ada variabel yang secara statistik signifikan sebagai alat prediksi 3 tahun sebelum terlikuidasinya suatu bank. Pengujian menggunakan

Logistic Regression–Backward Stepwise selama tahun 1995 atau 3 tahun sebelum terlikuidasinya suatu bank tidak didapatkan persamaan regresi karena hanya terdapat nilai konstannya saja.

Tabel 5.10

Hasil Uji Logistic Regression–Backward Stepwise Tahun 1995 Variables in the Equation

B S.E. Wald Df Sig. Exp(B) Step Constant

4a

.000 .535 .000 1 1.000 1.000

Tabel 5.11

Clasification Table untuk Tahun 1995

Observed Predicted Prosentage Correct Gagal Tidak Gagal

Gagal 0 7 0

Tidak Gagal 0 7 100

Overall Percentage 50.0

Hasil pengujian Logistic Regression–Backward Stepwise tahun 1996 (lihat tabel 5.12) menunjukkan bahwa dari step summary pada step ke 3 didapatkan nilai sig. lebih kecil dari tingkat signifikansi yang ditetapkan yaitu 0,000<0,10 maka H0 yang menyatakan bahwa rata-rata rasio EAGLES pada tahun-tahun sebelum terjadi likuidasi tidak dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank ditolak. Jadi rata-rata rasio EAGLES pada tahun-tahun sebelum terjadi likuidasi dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank.

Pada step 3 juga diperoleh 1 variabel yang nilai sig. <0.10 yaitu variabel X6 (lihat tabel 5.13). Dengan demikian variabel X6 merupakan variabel yang secara statistik signifikan sebagai alat prediksi 2 tahun sebelum terlikuidasinya suatu bank yaitu rasio deposit terhadap pinjaman (DLR).

Tabel 5.12

Hasil Uji Logistic Regression – Backward Stepwise Tahun 1996 Step Summary a,b

Step Improvement Model Correct

Chi-square Df Sig. Chi-square df Sig. Class % Variable 2

Hasil Uji Logistic Regression – Backward Stepwise Tahun 1996 Variables in the Equation

3a Constant -31.383 17.867 3.085 1 .079 .000

Pengujian menggunakan Logistic Regression–Backward Stepwise selama tahun 1996 atau 2 tahun sebelum terlikuidasinya suatu bank didapatkan persamaan regresi sebagai berikut:

Y = -31,383 + 30,778 DLR

Dari tabel klasifikasi (lihat tabel 5.14) dapat dijelaskan bahwa model regresi mampu memprediksi 6 kasus (85,7%) bank gagal dari 7 kasus (100%) bank gagal (terlikuidasi) dari laporan keuangan 2 tahun sebelum bank dimasukkan dalam kategori sebagai bank gagal (terlikuidasi). Demikian halnya dalam memprediksi bank tidak gagal model mampu memprediksi 6 kasus (85,7%) bank tidak gagal dari 7 (100%) bank tidak gagal/tidak terlikuidasi. Secara keseluruhan model regresi tahun 1996 mampu memprediksi 85,7% secara tepat, dalam mengklasifikasikan bank gagal (terlikuidasi) dan bank tidak gagal (tidak terlikuidasi) ke dalam kelompoknya masing-masing 2 tahun sebelum bank dimasukkan dalam kategori sebagai bank gagal (terlikuidasi) atau bank tidak gagal (tidak terlikuidasi).

Hasil pengujian Logistic Regression–Backward Stepwise tahun 1997 (lihat tabel 5.15) menunjukkan bahwa dari step summary pada step ke 3 didapatkan nilai sig. lebih kecil dari tingkat signifikansi yang ditetapkan yaitu 0,001<0,10 maka H0 yang menyatakan bahwa rata-rata rasio EAGLES pada tahun-tahun sebelum terjadi likuidasi tidak dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank ditolak. Jadi rata-rata rasio EAGLES pada tahun-tahun sebelum terjadi likuidasi dapat digunakan sebagai alat prediksi terlikuidasinya suatu bank.

Tabel 5.14

Clasification Table untuk Tahun 1996

Gagal 6 1 85.7

Tidak Gagal 1 6 85.7

Overall Percentage 85.7

Tabel 5.15

Hasil Uji Logistic Regression – Backward Stepwise Tahun 1997 Step Summary a,b

Step Improvement Model Correct

Chi-square Df Sig. Chi-square df Sig. Class % Variable 2

Pada step 3 juga diperoleh 1 variabel yang nilai sig. <0.10 yaitu variabel X1 (lihat tabel 5.16). Dengan demikian variabel X1 merupakan variabel yang secara statistik signifikan sebagai alat prediksi 1 tahun sebelum terlikuidasinya suatu bank yaitu rasio ROA.

Tabel 5.16

Hasil Uji Logistic Regression–Backward Stepwise Tahun 1997 Variables in the Equation

Pengujian menggunakan Logistic Regression–Backward Stepwise selama tahun 1997 atau 1 tahun sebelum terlikuidasinya suatu bank didapatkan persamaan regresi sebagai berikut:

Y = -5.400 + 521,936 (ROA)