BAB II

TINJAUAN PUSTAKA

2.1Pembiayaan Kesehatan

Pembiayaan kesehatan adalah besarnya dana yang harus dikeluarkan untuk

menyelenggarakan dan atau memanfaatkan berbagai upaya kesehatan yang

diperlukan oleh perorangan, keluarga, kelompok, dan masyarakat (Azrul A, 1996).

Pembiayaan kesehatan harus kuat, stabil, dan selalu berkesinambungan untuk

menjamin terselenggaranya kecukupan (adequacy), pemerataan (equity), efisiensi

(efficiency), dan efektifitas (effectiveness) pembiayaan kesehatan itu sendiri.

Pengertian pembiayaan tersebut merujuk pada dua sudut pandang berikut:

1. Penyelenggara pelayanan kesehatan (health provider) yaitu besarnya dana

untuk menyelenggarakan upaya kesehatan yang berupa dana investasi serta

dana operasional.

2. Pemakai jasa pelayanan (health consumer) yaitu besarnya dana yang

dikeluarkan untuk dapat memanfaatkan suatu upaya kesehatan.

Sektor pemerintah dan sektor swasta penyelenggara kesehatan sangat

mempengaruhi perhitungan total biaya kesehatan suatu negara. Total biaya dari sektor

pemerintah dihitung dari besarnya dana yang dikeluarkan oleh pemerintah untuk

penyelenggaraan pelayanan kesehatan. Hal yang penting dalam pembiayaan

kesehatan adalah cara memanfaatkan biaya tersebut secara efektif dan efisien dari

aspek ekonomi dan sosial serta dapat dinikmati oleh seluruh masyarakat yang

membutuhkan. Oleh karena itu syarat pokok dalam pembiayaan kesehatan yang harus

1. Jumlah harus memadai untuk menyelenggarakan pelayanan kesehatan dan

tidak menyulitkan masyarakat yang memanfaatkannya.

2. Penyebaran harus sesuai dengan kebutuhan untuk penyelenggaraan pelayanan

kesehatan dan masyarakat.

3. Pemanfaatan harus diatur setepat mungkin agar tercapai efektifitas dan

efisiensi pembiayaan kesehatan.

Cara-cara pembiayaan kesehatan terdiri atas:

1. Out of pocket, yakni masyarakat harus mengeluarkan dari kantong sendiri,

2. Perusahaan tempat pasien bekerja yang membiayai kesehatan pekerjanya,

3. Perusahaan asuransi bagi pasien yang menjadi peserta asuransi tertentu,

4. Charity, yakni sumbangan dari individu atau lembaga sosial, dan

5. Pemerintah yang membayarkan melalui alokasi anggaran untuk pelayanan

publik .

Jenis-jenis pembiayaan kesehatan dilihat dari pembagian pelayanan kesehatannya

terdiri atas:

a. Biaya pelayanan kedokteran yaitu biaya untuk menyelenggarakan dan/atau

memanfaatkan pelayanan kedokteran yang tujuan utamanya mengarah ke

pengobatan dan pemulihan dengan sumber dana dari sektor pemerintah maupun

swasta.

b. Biaya pelayanan kesehatan masyarakat yaitu biaya untuk menyelenggarakan

mengarah ke peningkatan kesehatan dan pencegahan dengan sumber dana

terutama dari sektor pemerintah.

Pelayanan-pelayanan kesehatan dibiayai dari sumber-sumber seperti:

a. Pemerintah, baik pemerintah pusat maupun pemerintah daerah (propinsi dan

kabupaten/kota) dengan dana berasal dari pajak umum dan pajak penjualan,

pinjaman luar negeri(deficit financial), serta asuransi sosal.

b. Swasta, dengan sumber dana dari perusahaan, asuransi kesehatan swasta,

sumbangan sosial, pengeluaran rumah tangga, serta communan self help.

Standar kesehatan World Health Organization (WHO) menetapkan bahwa

anggaran kesehatan harus mencapai 15% dari APBN. Namun, pada tahun 2009

Indonesia telah menaikkan 3 kali lipat anggaran sektor kesehatan dari tahun

sebelumnya hanya sebesar 2.64% atau sekitar Rp 18,8 triliun. Dari dana sebesar itu,

54,1% digunakan untuk biaya pembelian obat dan alat. Sementara pada UU Nomor

40 tahun 2004 tentang Sistem Jaminan Sosial Nasional (SJSN) telah mengatur

pembiayaan dengan sistem asuransi.

Penerapan pembiayaan kesehatan dengan sistem asuransi akan menggeser

tanggung jawab perorangan menjadi tanggung jawab kelompok. Sistem asuransi juga

akan mengubah sistem pembayaran dari setelah pelayanan diberikan menjadi sebelum

pelayanan diberikan serta sesudah sakit menjadi sebelum sakit. Sistem asuransi ini

menguntungkan masyarakat sebagai pengguna layanan kesehatan dan menjadi sarana

2.2Asuransi di Indonesia

Jenis asuransi di Indonesia sangat banyak dan bervariasi, di antaranya adalah:

1. Asuransi kesehatan

Asuransi ini memberi jaminan kesehatan terhadap orang yang memilikinya.

Asuransi ini bisa didapat dari agen asuransi, dari pemerintah, atau dari fasilitas

kesehatan yang diberikan di tempat kerja kita.

2. Asuransi jiwa

Asuransi ini bersifat memberi jaminan yang akan terjadi setelah pemilik

asuransi meninggal dunia. Melalui asuransi ini, keluarga pemilik asuransi yang

ditinggalkan tidak dibebankan untuk menanggung beban lebih berat setelah

pemilik asuransi meninggal. Melalui uang dari perusahaan asuransi tersebut

diharapkan dapat meringakan beban keluarga pemilik asuransi yang meninggal.

Asuransi jiwa terbagi menjadi dua bentuk yaitu:

a. Term Life, yaitu asuransi jiwa yang memiliki perjanjian dalam jangka waktu

tertentu. Cirinya adalah uang setoran preminya akan hangus pada akhir

periode perjanjian. Namun, umumnya nilai uang yang diberikan asuransi ini

lebih besar nominalnya.

b. Whole Life, yaitu asuransi jiwa yang memiliki masa pertanggungjawaban

seumur hidup. Preminya biasanya lebih mahal dari pada Term Life.

Asuransi ini biasanya memiliki nilai tunai yang dibayarkan kepada keluarga

jika yang tertanggung tidak meninggal selama masa kontrak. Tetapi nilai

3. Asuransi pendidikan

Asuransi pendidikan memberikan jaminan dan perlindungan kepada orang yang

sedang menempuh pendidikan, biasanya diberikan kepada anak-anak. Asuransi

ini biasanya diberikan bersamaan dengan asuransi jiwa.

4. Asuransi kerugian

Asuransi ini disebut juga Non Life Insurance yang diatur dalam Undang

Undang No.2 tahun 1992 untuk menanggulangi kerugian atas suatu usaha.

Macam-macam asuransi ini adalah:

a. Asuransi kebakaran, yaitu asuransi terhadap proteksi atas kerugian yang

disebabkan oleh kebakaran, biasanya untuk kantor,rumah, hotel dan

lain-lain.

b. Asuransi pengangkutan, yaitu asuransi terhadap proteksi selama

pengangkutan barang, baik lewat jalur darat, laut, maupun udara. Asuransi

ini ada macamnya juga, yaitu asuransi kendaraan dan asuransi kecelakaan.

Ada juga jenis asuransi lainnya yang ada di Indonesia seperti asuransi pensiun,

asuransi rumah, asuransi kendaraan, asuransi syariah, asuransi perjalanan, dan

asuransi investasi.

2.3Asuransi Kesehatan

Jenis ini adalah asuransi yang paling banyak dan mudah ditemui. Asuransi

kesehatan biasanya diselenggarakan oleh perusahaan asuransi sosial, perusahaan

asuransi jiwa, dan perusahaan asuransi umum. Pada tahun 2009, ada sekitar 116,8

memiliki asuransi kesehatan disediakan oleh PT Askes Indonesia, PT Jamsostek, PT

Asabri, program Jamkesmas, atau asuransi lain. Sedangkan pada tahun 2010, ada

sekitar 120,2 juta penduduk dari jumlah penduduk sekitar 237 juta penduduk

Indonesia yang memiliki asuransi kesehatan yang disediakan oleh perusahaan

asuransi diatas juga.

Asuransi kesehatan adalah salah satu jenis produk asuransi yang secara

khusus menjamin biaya kesehatan baik dalam pengobatan kesehatan ataupun

perawatan kesehatan para anggota asuransi tersebut. Pada umumnya, jenis perawatan

yang ditawarkan perusahaan asuransi hanya perawatan bentuk rawat inap dan rawat

jalan. Pada umumnya perusahaan asuransi yang menyelenggarakan program asuransi

kesehatan akan bekerja sama dengan rumah sakit baik secara langsung maupun

melalui institusi perantara untuk menyelenggarakan perawatan kesehatan.

Asuransi rawat jalan meliputi biaya dokter, biaya diagnosis/lab, dan biaya

obat. Biasanya, besar biaya yang ditanggung ditentukan dengan limit maksimum

untuk setiap komponen per kunjungan/tahun dan frekuensi maksimum kunjungan

dalam satu tahun. Ada pembatasan yang diberlakukan perusahaan asuransi, yaitu

mewajibkan rujukan dokter umum sebelum kunjungan ke dokter spesialis dan juga

pembatasan dimana pertanggungan hanya diberikan bila pelayanan kesehatan

dilakukan oleh penyedia layanan yang terdaftar. Asuransi rawat jalan biasanya hanya

merupakan manfaat tambahan dari asuransi rawat inap. Sedangkan asuransi rawat

obat-obatan, laboratorium/penunjang diagnostik, pembedahan, dll. Penggolongan asuransi

rawat inap ini dilakukan berdasarkan kelas kamar.

Ada berbagai alasan masyarakat menolak untuk mengikuti sebuah asuransi,

salah satunya karena masyarakat menganggap kalau asuransi itu seperti bentuk

taruhan yang berlaku selama adanya ikatan. Taruhan ini seperti adanya perbedaan

biaya yang dibayar masyarakat terhadap perusahaan asuransi dibandingkan dengan

jumlah kejadian yang akan diterima masyarakat. Kejadian ini seperti taruhan yang

berbanding 1 dengan 10, dimana masyarakat hanya sekali mengalami kejadian yang

perlu asuransi sedangkan yang sudah dibayar masyarakat ke perusahaan asuransi

sudah sepuluh kali. Hal inilah yang ada di pikiran beberapa orang sehingga susah

untuk ikut asuransi.

Sebenarnya, asuransi menjadi cara untuk mengelola risiko dan upaya

preventif untuk mencegah ketidakmampuan penduduk membiayai pelayanan medis

yang mahal. Setiap orang memiliki kesempatan sakit yang tidak pasti, dan

menyebabkan adanya biaya untuk membayar upaya pemulihan sakit tersebut.

Biasanya, masyarakat tidak menyediakan biaya untuk pelayanan kesehatan setiap

bulannya di dalam rumahnya. Sehingga masyarakat akan kesulitan saat terjadi

kesakitan mendadak dan tidak ada biaya. Oleh karena itu, perusahaan asuransi

kesehatan mengelola asuransi kesehatan untuk risiko-risiko negatif, seperti

memastikan adanya penggantian biaya pemulihan kesehatan saat sakit. Perusahaan

asuransi akan memperhitungkan risiko yang melanda masyarakat untuk menghitung

Risiko-risiko yang dapat diasuransikan pada asuransi kesehatan adalah:

1. Risiko yang bersifat murni (pure), yaitu risiko yang spontan, tidak

dibuat-buat, tidak disengaja, atau dicari-cari dan tidak dapat dihindari dalam jangka

pendek. Risikonya ini memang timbul karena sebuah kebetulan atau

kecelakaan. Contohnya, penyakit kanker yang membutuhkan perawatan yang

lama dan mahal, serta tidak pernah diharapkan oleh si penderita. Sehingga

penyakit ini dapat diasuransikan.

2. Risiko yang bersifat definitif, yang berarti bahwa risiko dapat ditentukan

kejadiannya secara pasti dan jelas serta dapat dipahami berdasarkan bukti

kejadiannya. Contohnya, sakit dan kematian dibuktikan dengan surat

keterangan dari dokter, dan kecelakaan lalu lintas dibuktikan dengan surat

keterangan polisi.

3. Risiko bersifat statis, yaitu probabilitas kejadian relatif statis atau konstan

tanpa dipengaruhi perubahan politik dan ekonomi negara. Contohnya,

penyakit kanker relatif statis dan tidak dipengaruhi keadaan ekonomi dan

politik, walaupun untuk jangka panjang risiko serangan jantung dipengaruhi

keadaan ekonomi karena makanan yang dikonsumsi.

4. Risiko berdampak finansial, yang dapat diasuransikan karena dapat

diperhitungkan finansialnya. Contohnya, pada kecelakaan yang menyebabkan

ada biaya perawatan dan kehilangan penghasilan akibat meninggal atau cacat,

maka segalanya akan ditanggung pihak asuransi.

5. Risiko measurable atau quantifiable, yaitu risiko dapat diperhitungkan secara

waktu kejadian, jenis penyakit, tempat perawatan, dan biaya yang dibutuhkan,

maka biaya yang dibutuhkan dapat ditanggung oleh pihak asuransi.

6. Risiko besar, dimana derajat risiko itu relatif dan dapat berbeda setiap tempat

dan waktu. Besar risiko yang dapat ditanggung oleh pihak asuransi harus

memenuhi syarat ukuran yang ditawarkan pihak asuransi. Biasanya, asuransi

kesehatan akan menjamin pelayanan kesehatan secara komprehensif karena

adanya kaitan risiko dengan biaya yang kecil dan pelayanan yang perlu biaya

besar. Contohnya, seseorang yang menderita DBD akan ditanggung

pengobatannya hingga ke pengobatan lanjutan.

Manfaat asuransi kesehatan adalah:

1. Mendekatkan akses masyarakat terhadap pelayanan kesehatan,

2. Mengubah peristiwa tidak pasti menjadi pasti dan terencana,

3. Membantu mengurangi risiko perorangan ke risiko sekelompok orang dengan

cara perangkuman risiko.

Dengan asuransi ini, terjadilah sikap saling tolong menolong, yakni yang sehat

menolong yang sakit dan yang kaya membantu yang miskin.

Ada bermacam-macam asuransi kesehatan, seperti asuransi kesehatan

perorangan, asuransi kesehatan keluarga, dan asuransi kesehatan karyawan

perusahaan. Namun asuransi kesehatan yang sering digunakan adalah kedua macam

proteksi asuransi berikut ini.

1. Asuransi yang menyediakan perlindungan rawat inap di rumah sakit, terdiri

a. Proteksi dengan sistem kartu (klaim dengan kwitansi asli), yang berarti

bahwa bila dirawat inap maka pembayarannya cukup dengan menunjukkan

kartu provider, sehingga seluruh biaya rumah sakit ditanggung asuransi.

Kelas perawatan disesuaikan dengan premi yang dibayar. Proteksi ini cocok

bagi pegawai swasta, wiraswasta atau pekerja lepas yang belum mempunyai

proteksi rawat inap.

b. Proteksi dengan sistem reimbursement, yang berarti bahwa bila saat dirawat,

terlebih dahulu membayar seluruh biaya rumah sakit, lalu diklaim ke pihak

asuransi. Proteksi ini berupa tunjangan rawat inap harian. Misalnya, bila

dirawat lima hari, maka lima hari itu dikalikan dengan besar tunjangan per

hari. Proteksi ini cocok untuk orang yang sudah mempunyai asuransi dari

perusahaan, karena proteksi reimbursement ini hanya untuk menambah

kekurangan biaya rawat inap saja.

2. Proteksi terhadap penyakit kritis. Proteksi ini cocoknya bagi orang dewasa yang

umurnya di atas 40 tahun karena sudah rentan terkena berbagai penyakit. Ada

dua macam proteksi ini.

a. Proteksi sakit kritis, yang berarti hanya memberi proteksi saat penyakit

sudah mencapai stadium kritis. Bila masih stadium awal dan menengah

maka belum bisa diklaim. Namun, jika meninggal dunia dan belum pernah

klaim, maka asuransi penyakit kritis ini bisa menjadi santunan meninggal

ke ahli waris.

b. Proteksi sakit kritis di semua stadium, yang berarti memberi proteksi sakit

meninggal dunia dan tidak pernah diklaim, maka asuransi ini tidak bisa

memberi santunan meninggal ke ahli waris.

2.4Asuransi Kesehatan di Indonesia

Asuransi kesehatan di Indonesia ada berbagai jenis, seperti asuransi dari

pemerntah bagi rakyat dan asuransi kesehatan dari perusahaan bagi tenaga kerjanya.

Ada begitu banyak macam ataupun jenis asuransi kesehatan di Indonesia yang

dilindungi oleh Undang Undang. Saat sekarang ini, jaminan sosial dan jaminan

kesehatan di Indonesia telah diatur dalam Undang Undang no. 40 tahun 2004 tentang

Sistem Jaminan Sosial Nasional. Pada Undang Undang ini, asuransi kesehatan

dibedakan pengertiannya dengan jaminan kesehatan.

Jaminan kesehatan adalah sebuah bentuk jaminan yang berupa perlindungan

kesehatan agar peserta memperoleh manfaat pemeliharaan pelayanan kesehatan dan

perlindungan dalam memenuhi kebutuhan dasar kesehatan yang diberikan kepada

setiap orang yang telah membayar iuran atau iurannya dibayar oleh pemerintah.

Sedangkan asuransi kesehatan adalah sebuah jenis produk asuransi yang secara

khusus menjamin biaya kesehatan atau pelayanan perawatan para anggota asuransi

kesehatan tersebut jika mereka jatuh sakit atau mengalami kecelakaan.

2.5 Badan Penyelenggara Jaminan Sosial (BPJS)

Badan Penyelenggara Jaminan Sosial atau BPJS diatur dalam UU No. 24

Tahun 2011 tentang BPJS, yang merupakan amanat dari UU No. 40 Tahun 2004

1. badan hukum yang dibentuk untuk menyelenggarakan program jaminan sosial

(Pasal 1 angka 6),

2. badan hukum nirlaba (Pasal 4 dan Penjelasan Umum),

3. pembentukan dengan Undang-undang (Pasal 5 ayat 1).

BPJS mengelola Jaminan Sosial Nasional. Pada UU No. 24 Tahun 2011 tentang BPJS, pasal 5 dikatakan bahwa BPJS yang dibentuk Undang-Undang ini terdiri dari BPJS Kesehatan dan BPJS Ketenagakerjaan. Sedangkan pada pasal 6 dijelaskan bahwa, BPJS Kesehatan menyelenggarakan program jaminan kesehatan

dan BPJS Ketenagakerjaan menyelenggarakan program Jaminan Kecelakaan Kerja,

Jaminan Hari Tua, Jaminan Pensiun, dan Jaminan Kematian.

Pada awalnya PT ASKES (Persero) dan PT JAMSOSTEK (Persero) beralih

dari badan usaha milik negara menjadi badan hukum publik BPJS Kesehatan mulai 1

Januari 2014 dan BPJS Ketenagakerjaan mulai 1 Juli 2015. Transformasi yang ada di

BPJS ini diatur dalam UU BPJS sebagai berikut.

1. PT ASKES (Persero) berubah menjadi BPJS Kesehatan dan mulai beroperasi

menyelenggarakan program jaminan kesehatan pada tanggal 1 Januari 2014

(Pasal 60 ayat 1).

2. PT JAMSOSTEK (Persero) berubah menjadi BPJS Ketenagakerjaan mulai

tanggal 1 Januari 2014 (Pasal 62 ayat 1).

3. PT ASABRI (Persero) menyelesaikan pengalihan program ASABRI dan

4. PT TASPEN (Persero) menyelesaikan pengalihan program THT dan program

pembayaran pensiun ke BPJS Ketenagakerjaan (Pasal 65 ayat 1).

Proses selanjutnya yang dilakukan adalah membubarkan PT ASKES (Persero) dan

PT JAMSOSTEK (Persero) tanpa likuidasi. Sedangkan PT ASABRI (Persero) dan

PT TASPEN (Persero) tidak secara tegas ditentukan dalam UU BPJS.

Sasaran UU BPJS ini adalah seluruh rakyat Indonesia. Kelompok peserta yang

dikelola BPJS Kesehatan ada dua kelompok, yaitu:

1. Peserta Penerima Bantuan Iuran (PBI), terdiri dari fakir miskin dan orang tak

mampu,

2. Peserta non-PBI, yang terdiri dari para Pegawai Negeri Sipil (PNS), anggota

Tentara Nasional Indonesia (TNI), anggota Kepolisian Republik Indonesia

(Polri), karyawan perusahaan swasta, pekerja mandiri, bukan pekerja seperti

veteran, penerima pensiun, dan lain-lain.

Iuran kepesertaan di BPJS adalah sebagai berikut.

1. Semua Pegawai Negeri Sipil (PNS) secara langsung menjadi peserta BPJS

sejak 1 Januari 2014. Iurannya adalah 2% potongan gaji ditambah subsidi

pemerintah 3% dengan menjamin maksimal lima orang yang terdiri dari

suami, istri, dan tiga anak.

2. TNI dan POLRI membayar iuran 2% dari gaji, setelah pensiun hak ini tetap

3. Pekerja formal swasta membayar 2% dari penghasilannya per bulan dan 3%

dibayar oleh perusahaan.

4. Bagi pekerja sektor nonformal membayar iuran sebesar Rp59.500,- per orang

per bulan untuk rawat inap di kelas 1; Rp42.500,- per orang per bulan untuk

rawat inap di kelas 2, dan Rp 25.500 per orang per bulan untuk rawat inap di

kelas 3.

5. Iuran penduduk miskin dan orang tak mampu ditanggung pemerintah.

Pelayanan kesehatan untuk peserta di BPJS diberikan di fasilitas kesehatan

milik Pemerintah atau swasta yang menjalin kerjasama dengan badan penyelenggara

jaminan sosial (UU No. 40 Tahun 2004 Pasal 23 ayat 1). Namun, bila dalam keadaan

darurat, maka pelayanan kesehatan dapat diberikan pada fasilitas kesehatan yang

tidak menjalin kerja sama dengan badan penyelenggara jaminan sosial (Pasal 23 ayat

2). Badan Penyelenggara Jaminan Sosial ini wajib memberikan kompensasi untuk

memenuhi kebutuhan medik peserta yang berada di daerah yang belum tersedia

fasilitas kesehatan yang memenuhi syarat. Kompensasi dapat diberikan dalam bentuk

uang tunai (UU No. 40 Tahun 2004 Pasal 23 ayat 3 dan penjelasannya).

Pada pengembangan pelayanan kesehatan, Badan Penyelenggara Jaminan

Sosial menerapkan sistem kendali mutu, sistem kendali biaya dan sistem pembayaran

untuk meningkatkan efektifitas dan efisiensi jaminan kesehatan serta untuk mencegah

penyalahgunaan pelayanan kesehatan (UU No. 40 Tahun 2004 Pasal 24 ayat 3 dan

penjelasannya). Sistem kendali mutu berarti sejumlah karyawan dengan pekerjaan

masalah-masalah pekerjaan dan lingkungannya dengan tujuan meningkatkan mutu usaha

dengan menggunakan perangkat kendali mutu. Sedangkan sistem kendali biaya

adalah proses atau usaha yang sistimatis untuk menetapkan standar pelaksanaan

dengan tujuan perencanaan, sistem

informasi umpan balik, membandingkan pelaksanaan nyata dengan perencanaan,

menentukan dan mengatur penyimpangan, serta melakukan koreksi perbaikan sesuai

rencana, sehingga tujuan tercapai secara efektif dan efisien dalam penggunaan biaya.

2.6 Sistem Jaminan Sosial Nasional (SJSN)

Sistem Jaminan Sosial Nasional (SJSN) adalah sistem yang dijalankan oleh

BPJS, yakni sebuah sistem gotong royong untuk kesehatan rakyat Indonesia. Sistem

Jaminan Sosial Nasional (SJSN) merupakan sistem asuransi sosial yang wajib bagi

seluruh penduduk Indonesia dan warga negara asing yang bekerja lebih dari enam

bulan di Indonesia. Dasar hukum pelaksanaan SJSN ini adalah:

1. UUD 1945 dan perubahannya tahun 2002, pasal 5, pasal 20, pasal 28, dan

pasal 34,

2. Deklarasi HAM PBB atau Universal Declaration of Human Rights tahun 1948

dan konvensi ILO No.102 tahun 1952,

3. TAP.MPR.RI No. X/MPR/2001 yang menugaskan kepada presiden RI untuk

membentuk Sistem Jaminan Sosial Nasional, dan

SJSN dibuat sesuai dengan “paradigma tiga pilar” yang direkomendasikan

oleh Organisasi Perburuhan Internasional (ILO). Ketiga pilar tersebut adalah:

1. Program bantuan sosial untuk anggota masyarakat yang tidak mempunyai

sumber keuangan atau akses terhadap pelayanan yang dapat memenuhi

kebutuhan pokoknya, seperti anggota masyarakat yang terbukti mempunyai

kebutuhan mendesak, ada terjadi bencana alam, konflik sosial, menderita

penyakit, atau kehilangan pekerjaan. Dana bantuan ini diambil dari APBN dan

dari dana masyarakat setempat.

2. Program asuransi sosial yang bersifat wajib. Program ini dibiayai oleh iuran

yang ditarik dari perusahaan dan pekerja sebesar iuran yang ditetapkan

berdasarkan tingkat pendapatan/gaji dan berdasarkan suatu standar hidup

minimum yang berlaku di masyarakat.

3. Asuransi yang ditawarkan oleh sektor swasta secara sukarela, yang dapat

dibeli oleh peserta apabila mereka ingin mendapat perlindungan sosial lebih

tinggi daripada jaminan sosial yang mereka peroleh dari iuran program

asuransi sosial wajib. Oleh karena itu, maka iurannya berbeda menurut

analisis risiko dari setiap peserta.

Pada SJSN ini, masyarakat mempunyai hak dan kewajiban. Kewajibannya

adalah bila seseorang itu pemberi kerja, maka dia wajib mendaftarkan pekerjanya.

Bila tidak mendaftarkan, maka akan dikenakan sanksi. Sedangkan hak masyarakat

menerima informasi tentang prosedur SJSN dan hal-hal yang dijamin, serta hak untuk

mengeluh. SJSN ini menangani bagian promotif, preventif, kuratif, dan rehabilitatif.

Ketentuan pada Undang-Undang SJSN adalah:

1. Penerima manfaat dari jumlah anggota keluarga sebanyak-banyaknya lima

orang yang terdiri dari istri/suami yang sah, anak kandung, anak tiri dari

perkawinan yang sah dan anak angkat yang sah (Pasal 20 ayat 1).

2. Fasilitas kesehatan yang menjalin kerjasama dengan BPJS bertugas

memberikan manfaat jaminan kesehatan kepada peserta (Pasal 23 ayat 1).

3. Pekerja yang memiliki anggota keluarga lebih dari lima orang dan ingin

mengikutsertakan anggota keluarganya, maka wajib membayar tambahan

iuran (Pasal 28 ayat 1).

4. Bila peserta membutuhkan rawat inap di rumah sakit maka kelas pelayanan di

rumah sakit diberikan berdasarkan kelas standar (Pasal 23 ayat 4). Ketentuan

ini dihubungkan dengan prinsip ekuitas jaminan kesehatan yang ditentukan

dalam Pasal 19 ayat 1 UU SJSN.

5. Jenis pelayanan yang dapat menimbulkan penyalahgunaan pelayanan, peserta

akan dikenakan urun biaya. Jenis pelayanan dimaksud adalah pelayanan yang

membuka peluang moral hazard (sangat dipengaruhi oleh selera dan perilaku

peserta), misalnya pemakaian suplemen, pemeriksaan diagnostik, dan

tindakan yang tidak sesuai dengan kebutuhan medis. Urun biaya dikenakan

6. Tidak mewajibkan fasilitas kesehatan milik pemerintah atau swasta untuk

bekerjasama dengan BPJS. Secara hukum kerjasama dimaksud menghendaki

adanya kesepakatan diantara para pihak (Pasal 23 ayat 1).

7. Ketentuan mengenai unit pengendali mutu dan penanganan pengaduan peserta

diatur dalam Peraturan BPJS (Pasal 48).

Tolak ukur dikatakan bahwa SJSN telah berhasil dilaksanakan BJPS dilihat

dari jumlah orang yang dijamin. BPJS merencanakan pada tahun 2014 terdapat 70%

masyarakat Indonesia ikut dalam program SJSN. Target lebih tinggi yang

dicanangkan oleh BPJS lagi pada tahun 2017 terdapat 90% lebih rakyat Indonesia

sudah mengikuti program SJSN. Walaupun dalam pelaksanaannya oleh pemerintah

dilakukan secara bertahap hingga tahun 2019 ditargetkan seluruh warga di Indonesia

masuk SJSN. Keberhasilan ini menjadi tanggung jawab bersama bagi seluruh lapisan

masyarakat.

2.7 Jaminan Kesehatan Nasional (JKN)

Menurut Naskah Akademik SJSN, Program Jaminan Kesehatan Nasional

adalah suatu program pemerintah dan masyarakat/rakyat dengan tujuan memberikan

kepastian jaminan kesehatan yang menyeluruh bagi setiap rakyat Indonesia agar

penduduk Indonesia dapat hidup sehat, produktif, dan sejahtera. JKN melibatkan

delapan kementerian dan lembaga dalam pelaksanaannya dan dikelola oleh BPJS

pemeliharaan kesehatan dan perlindungan akan pemenuhan kebutuhan dasar

kesehatan (UU No. 40 Tahun 2004 Pasal 19 ayat 2).

JKN ini diselenggarakan secara nasional berdasarkan prinsip asuransi sosial

dan prinsip ekuitas seperti yang ada pada UU No. 40 Tahun 2004 Pasal 19 ayat 1

seperti berikut ini.

1. Prinsip asuransi sosial meliputi:

a. Kegotongroyongan antara peserta kaya dan miskin, yang sehat dan sakit,

yang tua dan muda, serta yang beresiko tinggi dan rendah,

b. Kepesertaan bersifat wajib dan tidak selektif,

c. Iuran berdasarkan persentase upah/penghasilan untuk peserta penerima

upah atau suatu jumlah nominal tertentu untuk peserta yang tidak

menerima upah,

d. Dikelola dengan prinsip nirlaba, artinya pengelolaan dana digunakan

sebesar-besarnya untuk kepentingan peserta dan setiap surplus akan

disimpan sebagai dana cadangan dan untuk peningkatan manfaat dan

kualitas layanan.

2. Prinsip ekuitas yaitu kesamaan dalam memperoleh pelayanan sesuai dengan

kebutuhan medis yang tidak terkait dengan besaran iuran yang telah

dibayarkan. Prinsip ini diwujudkan dengan pembayaran iuran sebesar

1) dan pemerintah membayarkan iuran bagi mereka yang tidak mampu (Pasal

17 ayat 4).

Cara menjadi peserta JKN adalah:

1. Pekerja didaftarkan oleh perusahaannya ke BPJS,

2. Mendaftarkan diri secara individu atau kelompok bagi non-penerima upah

seperti tukang becak, sopir, dan yang lain, dan

3. Menjadi Penerima Bantuan Iuran (PBI) bagi fakir miskin, cacat total, dan

tidak mampu.

Pada prinsipnya, Penerima Bantuan Iuran bagi yang tidak mampu membayar

iuran, maka iuran tersebut dibayar pemerintah. Para penerima tersebut akan

menerima iuran sebesar Rp19.225,- per orang per bulan. Peserta PBI ini ditetapkan

sendiri oleh pemerintah yang bagaimana dikatakan fakir miskin dan tidak mampu.

Mereka tidak mendaftarkan dirinya sendiri jadi peserta PBI.

Jaminan Kesehatan Nasional memberikan manfaat jaminan kesehatan bagi

perorangan dan menjamin pelayanan anggota keluarga lainnya. Manfaat jaminan

kesehatan yang bersifat pelayanan kesehatan perorangan mencakup pengobatan

hingga bahan medis sesuai kebutuhan medis yang diperlukan. Manfaat Jaminan

1. Peserta JKN mendapat jaminan kesehatan mulai fasilitas primer, sekunder,

hingga tersier, baik milik pemerintah ataupun swasta yang bekerja sama

dengan BPJS,

2. Menjamin kesehatan medis mulai dari administrasi pelayanan, pemeriksaan,

pengobatan, dan konsultasi medis seseorang sampai non-medis seperti

akomodasi dan ambulan,

3. Melayani tindakan medis non spesialistik yang bersifat operatif ataupun

non-operatif, lalu pelayanan transfusi darah sesuai kebutuhan medis,

4. Jaminan kesehatan yang bersifat pelayanan kesehatan perorangan mencakup

pelayanan peningkatan kesehatan (promotif) dan pencegahan penyakit

(preventif) yang meliputi pemberian pelayanan, penyuluhan kesehatan

perorangan, imunisasi dasar, keluarga berencana, dan skrining kesehatan;

juga mencakup pelayanan pengobatan (kuratif) dan pemulihan (rehabilitatif)

yang meliputi pemeriksaan penunjang diagnostik laboratorium tingkat

pertama dan pelayanan rawat inap tingkat pertama sesuai keluhan penyakit.

Pelayanan ini menggunakan teknik layanan terkendali mutu dan biaya

(managed care) (UU No. 40 Tahun 2004 Pasal 22 ayat 1,2, Pasal 23, Pasal

24, Pasal 25, Pasal 26).

Cara pendaftaran jadi peserta JKN bagi peserta mandiri adalah dengan cara

mendatangi kantor BPJS. Peserta mengisi formulir pendaftaran dan menyerahkan

photocopy KTP, photocopy kartu keluarga, dan pas foto berwarna berukuran 3x4

kemudian peserta melakukan pembayaran di Kantor Pos, atau ATM, atau bisa juga

menyetor tunai di bank yang telah ditunjuk BPJS. Setelah selesai semuanya, peserta

dapat mengambil kartu anggota Jaminan Kesehatan Nasional.

Tempat pendaftaran kepesertaan JKN di Sumatera Utara sendiri ada sebanyak

lima tempat, antara lain:

1. Medan : Jl. Karya No.135 Medan

2. Kabanjahe : Jl. Letnan Rata Perangin-angin No.14 A, Kabanjahe

3. Pematangsiantar : Jl. Perintis Kemerdekaan No.7, Pematang Siantar

4. Padang Sidempuan : Jl. SM. Raja/Raja Ina Siregar Km 5,7

5. Sibolga : Jl. dr. F. L. Tobing No.5, Sibolga

Awal pelaksanaan Jaminan Kesehatan Nasional (JKN) pada tanggal 1 Januari

2014, telah ada sebanyak 121,6 juta orang sebagai peserta JKN. Peserta JKN ini

terdiri dari peserta asuransi kesehatan sosial PT Askes (Pegawai Negeri Sipil/PNS

dan pensiunan beserta keluarga, serta anggota dan pensiunan TNI-Polri dan

keluarga); peserta jaminan kesehatan dari Jamsostek; serta penduduk miskin yang

tercakup dalam Jamkesmas yang kemudian menjadi Penerima Bantuan Iuran (PBI).

Semua BUMN juga telah mendaftarkan pegawainya untuk menjadi peserta JKN.

Pelayanan kesehatan yang diberikan dan dijamin oleh BPJS Kesehatan

melalui JKN seperti dikutip dari Koran Kompas pada edisi “Cukup Banyak Klinik

a. Pelayanan kesehatan tingkat pertama/dasar, yakni pelayanan kesehatan

non-spesialistik

1. Pelayanan promotif dan preventif.

2. Pemeriksaan, pengobatan, dan konsultasi medis.

3. Tindakan medis non-spesialistik, baik operatif maupun non-operatif.

4. Pelayanan obat dan bahan medis habis pakai.

5. Transfusi darah sesuai dengan kebutuhan medis.

6. Pemeriksaan penunjang diagnostik laboratorium tingkat pertama.

7. Rawat inap tingkat pertama sesuai indikasi medis.

b. Pelayanan kesehatan tingkat dua/lanjutan

i. Pelayanan kesehatan yang mencakup

1. Pemeriksaan, pengobatanm dan konsultasi spesialistik oleh dokter

spesialis dan sub-spesialis.

2. Tindakan medis spesialistik sesuai dengan indikasi medis.

3. Pelayanan obat dan bahan medis habis pakai.

4. Pelayanan alat kesehatan implan.

5. Pelayanan penunjang diagnostik lanjutan sesuai dengan indikasi medis.

6. Rehabilitasi medis.

7. Transfusi darah sesuai dengan kebutuhan medis.

8. Pelayanan kedokteran forensik.

9. Pelayanan jenazah di fasilitas kesehatan.

ii. Rawat inap yang mencakup

2. Perawatan inap di ruang intensif.

Sedangkan pelayanan kesehatan yang tidak dijamin oleh BPJS Kesehatan

melalui JKN adalah:

1. Pelayanan kesehatan yang dilakukan melalui prosedur sebagaimana diatur

dalam peraturan yang berlaku.

2. Pelayanan kesehatan yang dilakukan di fasilitas kesehatan yang tidak bekerja

sama dengan BPJS Kesehatan, kecuali kasus gawat darurat.

3. Pelayanan kesehatan yang telah dijamin oleh program jaminan kecelakaan

kerja terhadap penyakit atau cedera akibat kecelakaan kerja atau hubungan

kerja.

4. Pelayanan kesehatan yang dilakukan di luar negeri.

5. Pelayanan kesehatan untuk tujuan kosmetik dan/atau estetik.

6. Pelayanan untuk mengatasi infertilitas (memperoleh keturunan).

7. Pelayanan meratakan gigi (ortodonsi).

8. Gangguan kesehatan/penyakit akibat ketergantungan obat dan/atau alkohol.

9. Gangguan kesehatan akibat sengaja menyakiti diri sendiri, atau akibat

melakukan hobi yang membahayakan diri sendiri.

10.Pengobatan komplementer, alternatif, dan tradisional, termasuk akupuntur,

sinse, chiropratic, yang belum dinyatakan efektif berdasarkan penilaian

teknologi kesehatan (health technology assessment).

11.Pengobatan dan tindakan medis yang dikategorikan sebagai percobaan

12.Alat kontrasepsi, kosmetik, makanan bayi, dan susu.

13.Perbekalan kesehatan rumah tangga.

14.Pelayanan kesehatan akibat bencana, pada masa tanggap darurat, kejadian luar

biasa/wabah.

15.Biaya pelayanan lainnya yang tidak ada hubungan dengan manfaat jaminan

kesehatan yang diberikan.

2.8 Persepsi Masyarakat 2.8.1 Pengertian Persepsi

Persepsi merupakan pengalaman akan objek, peristiwa, atau hubungan yang

diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Persepsi ini

memberikan makna kepada stimulus inderawi. Manusia pada umumnya menerima

informasi dari lingkungannya lewat proses yang sama. Jadi untuk memahami persepsi

seseorang, harus memiliki proses perolehan informasi yang dari lingkungannya.

Melalui informasi tersebut, persepsi seseorang dapat dipengaruhi sehingga

memudahkan penarikan kesimpulan bagi seseorang untuk berbuat sesuai informasi

tersebut.

Persepsi seseorang terhadap suatu hal juga akan memengaruhi tingkah laku

individu tersebut terhadap hal yang tadi tersebut. Berarti, tingkah laku seseorang

selalu didasarkan atas makna sebagai hasil persepsi terhadap lingkungan dia hidup.

Hal yang dilakukan dan tidak dilakukan dengan alasan banyak hal, selalu didasarkan

pada batasan-batasan menurut pendapatnya sendiri secara selektif. Persepsi ini

mengenai lingkungannya melalui penglihatan, pendengaran, penciuman, dan

perasaan. Oleh karena itu, pada suatu objek yang sama dapat dipersepsikan secara

berbeda-beda oleh beberapa orang.

Secara etimologis, persepsi berasal dari bahasa Latin, yaitu Preceptio yang

berarti menerima atau mengambil. Menurut Robin dalam Notoatmodjo (2005),

persepsi adalah proses dimana seseorang mengorganisasikan dan menginterpretasikan

sensasi yang dirasakan dengan tujuan untuk memberi makna terhadap lingkungannya.

Persepsi merupakan suatu proses otomatis yang terjadi sangat cepat dan kadang tidak

kita sadari, dimana kita dapat mengenali stimulus yang kita terima dan memengaruhi

tindakan kita (Notoatmodjo, 2005).

Persepsi adalah proses mental yang terjadi pada diri manusia yang akan

menunjukkan bagaimana melihat, mendengar, merasakan, dan meraba (kerja indra) di

sekitar (Wudayatun, 1999). Menurut Tjiptono (2000), persepsi adalah perlakuan yang

melibatkan penafsiran melalui proses pemikiran tentang apa yang dilihat, didengar,

alami atau dibaca, sehingga persepsi sering memengaruhi tingkah laku, percakapan,

serta perasaan seseorang. Persepsi yang positif akan memengaruhi rasa puas

seseorang dalam bentuk sikap dan perilakunya terhadap pelayanan kesehatan, dan

begitu juga sebaliknya bahwa persepsi negatif akan ditunjukkan melalui kinerjanya.

Menurut Winardi (2001), bahwa persepsi adalah proses yang bermanfaat

sebagai filter dan metode untuk mengorganisasikan stimulus, yang memungkinkan

melalui stimulus yang diseleksi dan dikelompokkan dalam wujud yang berarti, yang

hampir bersifat otomatis dan bekerja dengan cara yang sama pada masing-masing

individu, sehingga secara tipikal menghasilkan persepsi-persepsi yang berbeda.

Defenisi lain dari persepsi adalah pengamatan sebagai hasil penglihatan,

pendengaran, penciuman, serta pengalaman masa lalu. Hal inilah yang sangat

memengaruhi pembentukan dan perubahan perilaku seseorang.

Sebagaimana persepsi merupakan proses pengamatan, maka hal-hal yang

dapat diamati tersebut disebut objek persepsi. Dibedakan dalam dua bentuk, yaitu:

1. Manusia, termasuk juga kehidupan sosial manusia, nilai-nilai kultural, dan

hal lain, yang disebut dengan istilah persepsi interpersonal,

2. Benda-benda mati dan makhluk hidup selain manusia.

Persepsi disebut juga pandangan, yaitu suatu proses seseorang

mengorganisasikan dan menafsirkan kesan indra mereka agar memberi makna kepada

lingkungan mereka. Hal yang dipersepsikan seseorang dapat berbeda dari kenyataan

objektif. Tetapi sering juga muncul ketidaksepakatan. Persepsi menjadi sangat

penting karena perilaku orang-orang di dalam suatu organisasi didasarkan pada

persepsi mereka mengenai hal yang realitas, bukan mengenai realitas itu sendiri

2.8.2 Faktor Memengaruhi Persepsi Masyarakat

Menurut Sears, dkk (1999) dalam Asna (2010), persepsi manusia didominasi

oleh dua asumsi berikut ini.

1. Proses pembentukan kesan dianggap agak bersifat mekanis dan cenderung

hanya memantulkan sifat manusia yang memberi stimulus.

2. Proses itu berada dibawah dominasi perasaan atau evaluasi dan bukan oleh

pikiran atau kognisi.

Pembentukan kesan itu secara mekanis memantulkan terkumpulnya informasi dalam

pikiran seseorang. Hal ini disebabkan banyak faktor yang dapat membentuk persepsi

dan bisa juga memutar balikkan persepsi seseorang. Menurut Robbins (2001) dalam

Notoatmodjo (2010) bahwa faktor-faktor itu dapat berada pada pihak pelaku persepsi

(perceiver), pada objeknya, atau pada konteks situasi dimana persepsi itu dilakukan.

Faktor-faktor yang memengaruhi persepsi seseorang menurut Baltus (1983)

dalam Asna (2010) adalah:

1. Kemampuan dan keterbatasan fisik dan alat indra dapat memengaruhi persepsi

untuk sementara waktu atau permanen,

2. Kondisi lingkungan,

3. Pengalaman masa lalu,

4. Kebutuhan dan keinginan, yang dapat membuat seseorang berfokus pada hal

5. Kepercayaan, prasangka, dan nilai, individu akan lebih memperhatikan dan

menerima orang lain yang memiliki kepercayaan dan nilai yang sama

dengannya.

Persepsi sangat tergantung pada penginderaan data, dan kognitif seorang

individulah yang menyaring, menyederhanakan, dan mengubah hasil

penginderaannya menjadi lebih sempurna. Persepsi dapat diartikan sebagai suatu

penilaian untuk berperilaku secara nyata dan disalurkan melalui emosi ataupun

motivasi. Seseorang dalam memandang suatu hal seperti benda, perbuatan, atau yang

lain, akan selalu mempunyai pendapat atau pandangan tersendiri. Pandangannya

tersebut mungkin sama atau berbeda dengan pandangan orang lain. Hal ini

dikarenakan pandangan seseorang itu dipengaruhi oleh banyak faktor yang datang

dari luar dirinya (eksternal) maupun dari dalam dirinya (internal).

Sementara persepsi merupakan hal internal yang dilakukan oleh individu

untuk memilih, mengevaluasi, dan mengorganisasikan rangsangan dari lingkungan

eksternal. Oleh karena itu, persepsi ini kental dengan ekspresi yang dikeluarkan

seseorang untuk menanggapi segala rangsangan dari luar dirinya. Persepsi harus

mampu memberikan makna terhadap rangsangan yang ditentukan oleh faktor internal

dan eksternal. Faktor internal ini tergantung pada proses pemahaman suatu hal,

termasuk didalamnya sistem nilai, tujuan, kepercayaan, dan tanggapannya terhadap

hasil yang dicapai. Sedangkan faktor eksternal tergantung hal yang diberikan

Menurut Prasetijo (2005), beberapa faktor yang memengaruhi pembentukan

persepsi seseorang adalah:

1. Faktor internal

a. Pengalaman,

b. Kebutuhan saat itu,

c. Nilai-nilai yang dianut,

d. Pengharapan,

2. Faktor eksternal

a. Tampakan produk,

b. Sifat-sifat stimulus,

c. Situasi lingkungan.

Menurut Notoatmodjo (2005), ada dua faktor yang memengaruhi persepsi,

yaitu faktor eksternal dan faktor internal. Faktor eksternal adalah faktor yang melekat

pada objeknya, dan faktor internal adalah faktor yang terdapat pada orang yang

mempersepsikan stimulus tersebut.

1. Faktor eksternal

a. Kontras

Merupakan cara termudah untuk menarik perhatian baik kontras warna,

ukuran, bentuk, dan gerakan. Contohnya adalah iklan yang dibuat

perusahaan iklan dengan menggunakan papan iklan yang besar akan

b. Perubahan intensitas

Merupakan cara untuk menarik perhatian seperti perubahan suara yang

tiba-tiba keras atau perubahan cahaya yang tiba-tiba menyilaukan.

c. Pengulangan

Proses ini membuat stimulus yang pada awalnya tidak masuk dalam

rentang perhatian, menjadi perhatian bagi orang. Contohnya, bunyi

sirene mobil ambulans yang berulng-ulang akan segera menarik

perhatian dibandingkan suara mobil lain yang sama-sama sedang

berjalan di jalanan.

d. Sesuatu yang baru

Suatu stimulus yang baru akan lebih menarik perhatian daripada sesuatu

yang telah diketahui. Contohnya, cara terapi kesehatan yang baru dan

berbeda dibandingkan terapi biasa akan segera menarik perhatian orang.

e. Sesuatu yang menjadi perhatian orang banyak

Suatu stimulus yang menjadi perhatian orang banyak akan menarik

perhatian orang lain juga. Contohnya, ada suatu kurumunan orang di

suatu tempat akan membuat orang lain tertarik untuk ikut melihat apa

yang dilihat oleh kurumunan orang tersebut.

2. Faktor internal

a. Pengalaman dan pengetahuan

Pengalaman dan pengetahuan yang dimiliki seseorang merupakan faktor

yang sangat berperan dalam menginterpretasikan stimulus yang

menyebabkan terjadinya perbedaan interpretasi. Contohnya, seorang

anak yang pernah disuntik oleh dokter dan merasa sakit, akan cenderung

menangis dan menghindar dari dokter setiap bertemu dokter. Hal ini

karena pengalaman disuntiknya yang sakit sebelumnya.

b. Harapan

Harapan terhadap sesuatu akan memengaruhi persepsi terhadap

stimulus. Contohnya, ketika seseorang membawa pasien gawat darurat

ke rumah sakit dan dia melihat seseorang datang dengan jas putih, maka

dia akan langsung mengira bahwa orang berjas putih itu adalah

dokternya. Bila orang tersebut bukan dokter, maka si pembawa pasien

akan merasa kecewa dan segera mencari dokter.

c. Kebutuhan

Kebutuhan akan menyebabkan stimulus dapat masuk dalam rentang

perhatian seseorang dan kebutuhan ini akan menyebabkan orang

tersebut menginterpretasikan stimuls secara berbeda. Contohnya, jika

seseorang memiliki uang yang lebih dari biasanya, maka dia akan

merasa bahwa uang tersebut banyak sekali. Namun, ketika kebutuhan

yang akan dibeli memiliki harga yang jauh lebih besar, maka uang yang

awalnya dirasakan banyak itu akan terasa sedikit.

d. Motivasi

Motivasi akan memengaruhi persepsi seseorang, sehingga persepsi

setiap orang itu akan berbeda tergantung kepada sekuat apa motivasi

menjaga kesehatannya, maka dia akan menginterpretasikan rokok

sebagai sesuatu yang negatif baginya.

e. Emosi

Emosi seseorang akan memengaruhi persepsinya terhadap stimulus yang

ada. Jika emosi seseorang baik, maka situasi di sekitarnya akan terlihat

baik dan jika emosi seseorang jelek, maka situasi di sekitarnya terlihat

jelek juga. Contohnya, jika seseorang merasa takut dengan operasi,

maka setelah operasi dia akan merasa lebih sakit dibandingkan orang

yang tidak merasa takut dengan operasi.

f. Budaya

Seseorang dengan latar belakang budaya yang sama akan

menginterpretasikan orang-orang dalam kelompoknya secara berbeda

dan cenderung menjadi lebih kritis. Namun, akan memersepsikan bahwa

orang-orang di luar kelompoknya sama saja. Contohnya, kelompok satu

suku, satu lingkungan rumah, satu almamater, dan lain-lain.

Jadi, dalam penelitian ini akan diteliti mengenai persepsi masyarakat terhadap

Jaminan Kesehatan Nasional yang baru diterapkan dengan keinginan masyarakat

2.9 Peran Karakteristik terhadap Perilaku Kesehatan

Ada banyak faktor karakteristik individu yang memengaruhi perilaku

kesehatan masyarakat. Menurut Gunarsa (1995) serta Charles Abraham dan Eamon

Shanley (1997), ada beberapa faktor yang memengaruhi pernyataan seseorang adalah

latar belakang individu yang berbeda-beda tersebut seperti berikut ini.

1. Umur

Semua tingkatan umur memberikan persepsi berbeda-beda terhadap pelayanan

kesehatan.

2. Pendidikan

Pendidikan dan pengetahuan seseorang yang kurang, membutuhkan lebih

banyak perhatian khusus. Setiap orang akan memperhatikan aspek yang

berbeda dari objek yang ditemui sesuai dengan pengalaman masa lalu,

keahlian, dan minatnya masing-masing.

3. Pekerjaan

Masyarakat memiliki jenis pekerjaan yang berbeda-beda dan tingkat

penghasilan yang berbeda juga. Biasanya, masyarakat yang berpenghasilan

rendah dan berpendidikan formal rendah menimbulkan sikap masa bodoh,

pengingkaran, dan rasa takut yang tidak mendasar.

4. Jenis kelamin

Laki-laki lebih cenderung dapat mengendalikan emosinya dan berpikir lebih

Menurut Notoatmodjo (2003), faktor-faktor individu yang terkait dengan

kesehatan adalah:

1. Umur, merupakan variabel yang selalu diperhatikan dalam penyelidikan

epidemiologi, dan angka kesakitan serta angka kematian selalu menunjukkan

keadaan yang dihubungkan dengan umur,

2. Status pekerjaan, adalah suatu kegiatan/aktivitas yang dilakukan seseorang

untuk memperoleh imbalan guna memenuhi kebutuhan hidupnya sehari-hari,

dan pekerjaan ini sangat menentukan pemanfaatan pelayanan kesehatan,

3. Pendidikan, dapat dilihat pada kehidupan sehari-hari bahwa orang dengan

pendidikan formal lebih tinggi akan mempunyai pengetahuan yang lebih

tinggi dibandingkan orang dengan pendidikan formal lebih rendah, karena

akan lebih mampu memahami arti dan pentingnya kesehatan.

Ada tiga faktor yang memengaruhi persepsi menurut Setiadi (2003), yaitu

keadaan stimulus yang diamati, situasi sosial tempat pengamatan terjadi, dan

karakteristik pengamatan. Karakteristik individu yang memengaruhi persepsinya

adalah sebagai berikut.

1) Kelas sosial

Hal ini mengacu pada pengelompokan orang yang sama dalam berperilaku

sesuai posisi ekonomi mereka. Kelompok status mencerminkan harapan

komunitas akan gaya hidup di kalangan masing-masing kelas dan estimasi

masing-masing kelas. Kelompok sosial dengan variabel ekonomi adalah

pekerjaan, pendapatan, pendidikan, ukuran dan jenis tempat tinggal,

pemilikan barang dan kekayaan, pekerjaan dilakukan yang sangat

memengaruhi gaya hidup, prestise, kehormatan, dan respek.

2) Budaya

Budaya suatu masyarakat dapat diidentifikasikan berdasarkan etnis, agama,

demografi, dan yang lain. Variabel demografi menjelaskan karakteristik suatu

populasi dan dikelompokkan dalam karakteristik yang sama. Variabel yang

termasuk budaya berdasarkan demografi adalah etnis, kebangsaan, umur,

agama, jenis kelamin, dan lain-lain.

3) Peran ekspektasi pada persepsi

Ekspektasi atau harapan adalah keyakinan, kepercayaan, dan individual

sebelumnya mengenai hal yang harus terjadi pada situasi tertentu.

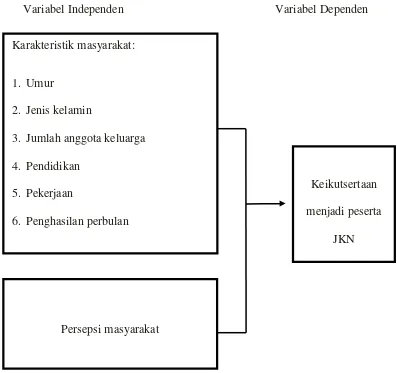

2.10 Kerangka Konsep Penelitian

Berdasarkan hal tersebut diatas, maka kerangka konsep yang dibuat dalam

Variabel Independen Variabel Dependen

Gambar 2.1. Kerangka Konsep Penelitian

2.11Hipotesis Penelitian

Berdasarkan permasalahan, tujuan penelitian, dan kerangka konsep yang telah

dijelaskan, maka dapat dirumuskan hipotesis pada penelitian ini, yaitu ada hubungan

karakteristik dan persepsi masyarakat tentang Jaminan Kesehatan Nasional (JKN)

terhadap keikutsertaan menjadi peserta JKN di Kota Medan Tahun 2014. Karakteristik masyarakat:

1. Umur

2. Jenis kelamin

3. Jumlah anggota keluarga

4. Pendidikan

5. Pekerjaan

6. Penghasilan perbulan

Persepsi masyarakat

Keikutsertaan

menjadi peserta