BAB III PEMBAHASAN

A. Fungsi dan Peranan Bank

Menurut Abdurrahman dalam Abdullah dan Tantri (2012:2) “bank

adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa,

seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap

mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga,

membiayai usaha perusahaan-perusahaan dan lain-lain”.

Menurut Ikatan Bankir Indonesia “bank dapat didefenisikan sebagai suatu

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat kembali dalam rangka meningkatkan taraf

hidup rakyat banya” (Zahiruddin, dkk. 2012:6).

Hal itu sesuai dengan Undang-Undang No.7 tahun 1992 tentang

perbankan yang telah diubah menjadi Undang-Undang No 10 tahun 1998 , yang

menjelaskan pengertian bank sebagai perusahaan yang bergerak di bidang jasa

dan memiliki kegiatan pokok dengan 3 fungsi, sebagai berikut:

1. Menerima penyimpanan dana masyarakat dalam berbagai bentuk.

2. Menyalurkan dana tersebut dalam bentuk kredit kepada masyarakat untuk

mengembangkan usaha.

3. Melaksanakan berbagai jasa dalam kegiatan perdagangan dan pembayaran

dalam negeri maupun luar negeri, serta berbagai jasa lainnya di bidang

keuangan, di antaranya inkanso transfer, traveler check, credit card, safe

Dalam menjalankan kegiatannya, bank mempunyai peran penting dalam

sistem keuangan nasional. Hal ini dapat dijelaskan sebagai berikut :

1. Pengalihan Aset (Asset Transmutation), yaitu pengalihan dana atau aset dari

unit surplus ke unit defisit. Dalam hal ini, sumber dana yang diberikan kepada

pihak peminjam berasal dari pemilik dana, yaitu unit surplus yang jangka

waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dengan

demikian, bank berperan sebagai pangalih aset yang likuid dari unit surplus

(lender) kepada unit defisit (borrower).

2. Transaksi (transaction), yaitu memberikan berbagai kemudahan kepada

pelaku ekonomi modern, transaksi barang dan jasa tidak pernah terlepas dari

transaksi keuangan. Untuk itu, produk, jasa dan layanan yang ditawarkan oleh

bank (tabungan, deposito, giro, pemberian kredit, jasa pengiriman uang,

layanan e-banking, dan layanan perbankan lainnya) memudahkan masyarakat

dalam bertransaksi.

3. Likuiditas (Liquidity), yaitu, penjaga likuiditas masyarakat, dengan

membantu aliran likuiditas/ dana dari unit defisit. Terkait dengan hal ini, unit

surplus menempatkan dana yang dimilikinya dalam bentuk produk-produk

dana, berupa giro, tabungan, deposito, dan produk-produk dana bank lainnya

untuk kemudian disalurkan dalam bentuk produk kredit pada unit defisit.

Dengan demikian, bank memberikan fasilitas pengelolan likuiditas kepada

pihak yang mengalami surplus likuiditas dan menyalurkannya kepada pihak

yang mengalami kekurangan likuiditas.

4. Efisiensi (Effisiency), atau dalam hal ini bank berperan sebagai broker, yaitu

Jadi, bank hanya memperlancar dan mempertemukan pihak-pihak yang saling

membutuhkan. Adanya informasi yang tidak simestris antara peminjam dan

investor tak jarang menimbulkan maslah insentif. Peran bank menjadi

peminjam untuk memecahkan maslah insentif tersebut. Terkait konteks ini,

jelas peran bank adalah menjembatani dua pihak yang saling berkepentingan

untuk menyamakan informasi yang tidak sempurna sehingga terjadi efisiensi

biaya ekonomi.

B. Defenisi Kredit dan Unsur Kredit

Defenisi Kredit

Menurut Reksoprayitno dalam Pinto (2010:9) “kredit merupakan

penyediaan uang atau tagihan-tagihan yang dapat yang dapat disamakan dengan

itu berdasarkan persetujuan pinjam meminjam antara bank dengan pihak lain

dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah jangka

waktu tertentu dengan jumlah bunga yang telah ditetapkan dalam perjanjian.

Kata kredit berasal dai kata crede (Yunani) atau creditum (Latin) yang

berarti kepercayaan. Dalam perkembangannya, kredit memiliki pengertian sebagai

penyeduaan dana atau tagihan lain yang sejenis hal itu, berdasarkan persetujuan

atau kesepakatan peminjam-meminjam antar bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga, termasuk beberapa hal berikut :

a. Cerukan yaitu saldo negatif pada rekening giro nasabah tidak dapat dibayar

lunas pada akhir hari.

c. Pengambilan atau pembelian kredit dari pihak lain.

Pengertian pinjaman (kredit) menurut Undang-Undang Perbankan Nomor 7

tahun1992 adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang

mewajibkan pihak peminjam melunasi utangya setelah jangka waktu tertentu

dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian fasilitas kredit

adalah sebagai berikut

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang akan diberikan

(berupa uang, barang, jasa) akan benar-benar diterima kembali di masa

tertentu di masa datang.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing

pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka waktu

Jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

tidah tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit

5 . Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

dikenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya

administrasi kredit ini merupakan keuntungan bank.

C. Ketentuan Kredit Pemilikan Rumah(KPR) BTN Platinum

KPR BTN Platinum adalah kredit pemilikan rumah dari Bank BTN untuk

keperluan pembelian rumah dari developer ataupun non developer, baik untuk

pembelian rumah baru atau second, pembelian rumah belum jadi (indent) maupun

take over kredit dari bank lain.

Keunggulan yang ditawarkan Bank Tabungan Negara antara lain:

a. Suku bunga kompetitif

b. Proses cepat dan mudah

c. Jangka waktu sangat flexible s.d. 25 tahun

d. Perlindungan asuransi jiwa kredit, asuransi kebakaran,dan gempa bumi.

e. Memiliki jaringan kerjasama yang luas dengan developer di seluruh wilayah

Indonesia.

Dalam pemberian suatu fasilitas kredit, bvank memberikan ketentuan serta

syarat-syarat yang harus dipenuhi oleh nasabah. Syarat dan ketentuan tersebut

oleh bank dijadikan sebagai penilaian terhadap seorang nasabah. Oleh karena itu

sebelum mengajukan kredit terlebih dahulu nasabah mengetahui

ketentuan-ketentuan atau syarat-syarat kredit. Adapun ketentuan-ketentuan pengajuan kredit adalah:

1. Warga negara Indonesia

3. Memiliki pekerjaan atau pengahsilan tetap sebagai pegawai tetap/ profesional

dengan masa kerja/usaha minimal 1 tahun.

4. Memiliki NPWP Pribadi

Selain ketentuan –ketentuan kredit seorang nasabah harus mengetahui

syarat-syarat kredit. Adapun dokumen yang harus dilengkapai untuk memenuhi

persyarat bagi nasabah antara lain :

Data Pribadi terdiri dari :

1. Fotocopi KTP suami /istri

2. Fotocopi kartu keluarga

3. Fotocopi surat nikah/ cerai

4. Pass foto suami-istri ukuran 3x4 (2 lembar)

5. Fotocopi tabungan bank BTN

6. Nomor pokok

7. Wajib pajak pribadi

Data Pekerjaaan/ usaha meliputi antara lain :

Wiraswasta

1. Fotocopi surat izin usaha perdagangan, surat izin tempat usaha, tanda daftar

perusahaan, nomor pokok wajib pajak, dan ijin-ijin lainnya.

2. Fotocopi akte pedirian perusahaan

3. Fotocopi neraca/ laporan penjualan/ laba rugi

4. Fotocopi rekening koran giro/ giro/ deposito tiga bulan terakhir

5. Daftar rekanan perusahaan

1. Surat keterangan tempat bekerja/ SK pertama dan terakhir (PNS)

2. Slip gaji / penghasilah terakhir

3. Rekening koran tabungan bank- bank lain

4. Surat kuasa potong gaji (khusus pemohon yang potong gaji)

Data Agunan terdiri dari :

1. Fotocopi sertifikat tanah (sertifikat hak milik / sertifikat hak guna bangunan)

2. Fotocopi izin mendirikan bangunan

3. Foto rumah

4. Bukti pembayaran rekening air, listrik, listrik, telepon.

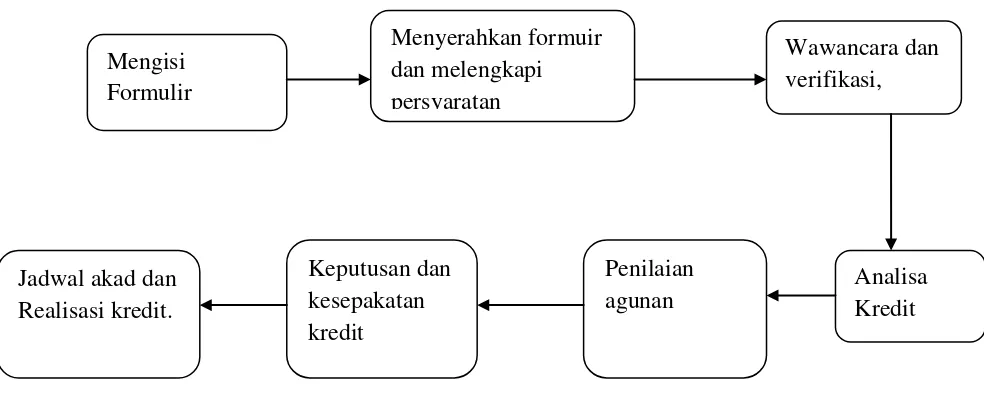

D. Analisis Penerapan 5C dalam Proses Pemberian Kredit

Penerapan prisnisp 5C dalam pemberian kredit KPR Platinum di PT. Bank

Tabungan Negara (Persero) Cabang Medan dilakukan dalam serangkain tahap,

antara lain: mengisi formulir, menyerahkan formuir dan melengkapi persyaratan,

wawancara dan verifikasi, penilaian agunan, keputusan dan kesepakatan kredit,

jadwal akad dan realisasi kredit. Berikut ini adalah skema pemberian kredit

pemilika rumah (KPR) yang diterapkan pada PT. Bank Tabungan Negara Cabang

Gambar 3.1

Skema Kredit Pemilikan Rumah BTN Platinum pada PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan

Sumber : PT. Bank Tabungan Negara Cabang Medan

1. Mengisi Formulir

Pada awal nasabah mengajukan fasilitas kedit adalah dengan mengajukan

permohonan kredit. Pemberian kredit oleh bank harus didasarkan pada

permohonan tertulis dari calon debitur atau berdasarkan penawaran dari bank

yang disepakati calon debitur. Selanjutnya nasabah mengisi form aplikasi kredit

seperti:

a. Form aplikasi pengajuan kredit perorangan

b. Daftar biaya hidup dan pendapatan perbulan

c. Daftar penghasilan lainnya

2. Menyerahkan Formulir dan melengkapi persyaratan

Setelah formulir diisi oleh formulir tersebut diserahkan kepada petugas loa

service beserta data- data yang diperlukan untuk diperiksa mengenai

kelengkapannya. Apabila persyaratan tersebut telah dipenuhi, maka petugas loan

service akan mencatat atau meregister data pemohon ke dalam file Infomasi

Pemohon (FIP). Selanjutnya petugas mencetak slip skedul wawancara 1 (satu

lembar) diserahkan kepada pemohon untuk dibawa pada saat akan wawancara.

3. Wawancara dan Verifikasi

Wawancara

Tahap ini merupakan penyelidikan kepada calon nasabah dengan cara

bertatapan langsung. Tujuan wawancara yaitu untuk mencocokkan dokumen yang

telah diterima oleh bank. Dalam melakukan wawancara bank mengajukan

beberapa pertanyaan kepada nasabahnya. Hal- hal yang perlu dipertanyakan

dalam wawancara adalah:

a. Data-data pemohon

b. Data-data pekerjaan

c. Pengeluaran atau biaya hidup

Setelah wawancara selesai dilakukan, petugas wawancara akan

memberikan tanda pengesahan pada slip jadwal wawancara sebanyak 1 (satu)

lembar yang menjelaskan bahwa kegiatan wawancara telah dilaksanakan.

Selanjutnya petugas wawancara akan melakukan verifikasi terhadap hasil

Verifikasi

Verifikasi diperlukan untuk memastikan keabsahan data dan kesesuaian

dengan fakta, diantaranya dengan beberapa metode berikut :

1. On the Spot Checking (OTS)

OTS adalah kunjungan langsung ke tempat usaha/ domisili (calon) debitur

yang dimaksudkan untuk mengecek kebenaran data dengan melihat tempat usaha/

domisili dan agunan, serta menggali aktivitas usahah debitur.

2. Bank Checking

Bank checking dimaksudkan untuk mengecek informasi kredit yang

pernah diperoleh debitur sebelumnya beserta kolektibilitasnya. Metode credit

checking dapat dilakukan melaui sistem internal bank dan Informasi Debitur

Individual (IDI) kepada Bank Indonesia. IDI BI adalah informasi mengenai

individu atau suatu perusahaan dalam berhubungan dengan bank, fasilitas kredit

yang diperoleh, kolektibilitas, dan informasi kredit lainnya.

3. Trade Checking

Trade checking dimaksudkan untuk mengetahui/ menilai debitur dalam

menjalankan kegiatan bisnisya, hubungan dagang yang telah dilakukan oleh calon

debitur, dan bagaimanan manajemen perusahaan/ debitur dalam melakukan

kegiatan bisnisnya. Trade checking dilakukan dengan kunjungan/penilaian

4. Analisis Kredit

Tahap selanjutnya adalah bank melakukan analisa terhadap permohonan

kredit yang diajukan oleh pihak bank merupakan bagian dari tahap proses

pemberian kredit. Analisis ini dilakukan untuk mengetahui calon nasabah apakah

layak atau tidak untuk diberikan kredit serta sebagai bahan rekomendasi dalam

pemutusan kredit. Dalam melakukan analisis kredit, bak melakukan analisis

prinsip 5C anatara lain :

1. Character

Penilaian bank atas karakter calon debitur sehingga bank dapat

menyimpulkan bahwa debitur tersebut jujur, beritikad baik, dan tidak akan

menyulitkan bank dikemudian hari. Sebelum memberikan kredit, bank haus

mengenal terlebih dahulu calon debitur, terutama karakter. Kajian mengenai

karakter dapat dilakukan dengan cara berikut.

a. Bank Checking melaui sistem internal dan informasi debitur individual (IDI)

pada Bank Indonesia (BI).

b. Mengupayakan trade checking pada supplier dan pelanggan debitur, untuk

meneliti reputasi nasabah dilingkungan para stakeholders.

c. Mengupayakan informasi kepada asosiasi usaha dimana calon debitur

terdaftar.

2. Capacity

Penilaian bank atas kemampuan calon debitur dalam bidang usahanya dan

atau kemampuan manajemen debitur sehingga bank yakin bahwa usaha yang akan

3. Capital

Penilaian bank atas posisi keuangan calon debitur secara keseluruhan,

termasuk aliran kas debitur, baik untuk masa lalu maupun proyeksi pada masa

yang akan datang, sehingga dapat diketahui kemampuan permodalan debitur yang

bersangkutan. Secara umum jika modal sendiri besar, akan mendorong

kesungguhan nasabah untuk menjalankan usaha dan menyelesaikan

kewajibannya. Hal ini karena nasabah ikut menanggung resiko apabila usahanya

mengalami kegagalan. Kecukupan modal bervariasi untuk masing-masing

industri, misalnya industri berskala besar tentunya membutuhkan modall yang

besar pula.

4. Collateral

Penilaian bank terhadap agunan yang dimiliki oleh calon debitur. Agunan

merupakan benda berwujud dan/ atau tidak berwujud yang diserahkan hak dan

kekuasaannya oleh calon debitur kepada bank guna menjamin pelunasan utang

debitur, apabila kredit yang diterimanya tidak dapat dilunasi sesuai waktu yang

diperjanjikan dalam perjanjian kredit atau addendum-nya. Agunan tersebut sangat

penting sebagai jaka\lan terakhir untuk peyelasaian kredit, apabila debitur tidak

mampu memenuhi kewajiban membayar pokok dan bunga.

5. Condition Of Economic

Penilaian bank atas kondisi pasar di dalam negeri maupun luar negeri, baik

dari usaha debitur yang dibiayai dengan kredit bank. Beberapa hal yang dapat

digunakan dalam melakukan analisis condition of economy, antara lain:

a. Peraturan pemerintah pusat dan daerah;

b. Situasi politik dan perekonomian dunia serta domestik;

c. Kondisi lain yang memperngaruhi pemasaran.

Aspek-aspek yang dalam analisis kredit antara lain :

a. Aspek Yuridis/hukum

Yang dinilai dalam aspek ini adalah masalah legalitas badan usahaserta

izin-izin yang dimiliki perusahaan yang mengajukan kredit. Penilaian dimulai

dengan akte pendirian perusahaan sehingga dapat diketahui pemilik dan besar

modal masing-masing pemilik.kemudian juga diteliti keabsahannyayang meliputi:

surat izin Usaha Industri (SIUI) untuk sektor industri, Surat Izin Pendirian Usaha

(SIUP) untuk sekotor perdagangan, Tanda Daftar Perusahaan (TDP), Nomor

Pokok Wajib Pajak (NPWP) dan surat keabsahan surat-surat yang dijaminkan

misalnya sertifikt tanah.

b. Aspek pemasaran

Dalam aspek ini yang kita nilai adalah permintaan terhadap produk yang

dihasilkan sekarang ini dan dimasa yang akan datang prospeknya bagaimana,

yang perlu diteliti dalam aspekk ini adalah pemasaran produk minimal 3 blan

yang lalu atau 3 tahun yang lalu, rencana penjualan dan produksi minimal 3 bulan

atau 3 tahun yang akan datang, peta kekuatan pesaing yang ada, dan prospek

c. Aspek Keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki unuk

membiayai usahanya dan bagaiman penggunaan dan tersebut. Di samping itu,

hendaknya dibuatkan arus kas tentang keuangan perusahaan. Penilaian bank dari

aspek keuangan biasanya dengan satu kriteria kelayakan investasi yang

mencakup: neraca, laporan laba rugidan laporan sumber dan penggunaan dana.

d. Aspek Teknis/ Operasi

Aspek ini membahas masalah yang berkaiatan dengan produksi seperti

kapasitas mesin yang digunakan, masalah lokal dan layout ruangan dan

mesin-mesi termasuk jenis mesin-mesin yang digunakan manusia yang dimiliki serta latar

belakang pengalaman sumber daya manusianya. Pengalaman perusahaan dalam

mengelola berbagai proyek yang ada dan pertimbangan lainnya.

e. Aspek Sosial Ekonomi

Menganalisis dampaknya terhadap perekonomian masyarakat umum,

seperti: meningkatkan ekspor barang, mengurangi pengangguran, meningkatkan

pendapatan masyarakat, terjadinya sarana da prasarana, mebuka isolasi daerah

tertentu.

f. Aspek Amdal

Menyangkut analisis dampak lingkungan baik darat, laut, dan udara jika

proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara mendalam

apabila kredit tersebut disalurkan maka proyek yang dibiayai akan mengalami

pencemaran lingkungan disekitarnya. Pencemaran yang sering terjadi anatara lain

terhadap tanah darat menjadi gersang, air menjadi limbah berbau busuk, berubah

Tujuan utama dari analisis permohonan kredit ialah untuk memperoleh

keyakinan apakah nasabah mempunyai kemauan dan kemapuan dalam

meemenuhi kewajibannya kepada bank secara tertib, baik pembayaran pokok

pinjaman maupun bunganya sesuai dengan ketentuan yang ditetapkan dalam

perjanjia serta untuk mengurangu kredit macet.

5. Penilaian Agunan

Bank melakukan evaluasi terhadap collateral, yaitu agunan dan sumber

keuangan lain yang dapat digunakan sebagai sumber pengembalian kredit.

Evaluasi agunan dilakukan untuk mengetahui kecukupan nilai agunan pemberian

kredit. Kecukupan nilai agunan didasarkan pada pertimbangan berikut.

1. Keyakinan bahwa debutir dapat menyelesaikan kewajibannya berdasarkan

kelayakan dan kemampuann keuangan debitur.

2. Agunan disyaratkan agar memperhatikan, antara lain struktur kredit,

kompetisi, jenis agunan, dan riwayat pembayaran.

3. Agunan yang diserahkan debitur dipertimbangkan dapat mencukupi

pelunasan kewajiban debitur dalam halk debitur tidak mampu memenuhi

kewajiban.

Agunan dapat berupa objek yang dibiayai dengan kredit atau agunan

tambahan selain objek yang dibiayai. Krtiteria agunan kredit, antara lain:

1. Mempunyai nilai ekonomis, dalam arti dapat dinilai dengan uang atau dapat

dijadikan uang;

3. Mempunyai nilai yuridis, dalam arti dapat diikiat secara sempurna

berdasarkan ketentuan perundang-undangan yang berlaku sehingga bank

memiliki hak yang di dahulukan terhadap hasil likuiditas barang tersebut.

Berikut adalah beberapa jenis collateral agunan yang dapat diterima bank.

1. Tanah. Dalam melakukan analis agunan berupa tanah, yang perlu

diperhatikan adalah hak atas tanah tersebut, seperti Hak Milik, Hak Guna

Usaha, Hak Pakai atas Tanah Negara, dan lain- lain, serta kepemilikan tanah

tersebut.

2. Bangunan. Agunan berupa bangunan yang umumnya dapat diterima bank,

berupa rumah tingggal, rumah susun, pabrik, gudang, atau hotel. Dalam

melakukan analisis agunann berupa bangunan, yang perlu diperhatikan adalah

beberapa hal seprti Izin Mendirikan Bangunan (IMB), lokasi bangunan, luas

bangunan, konstruksi bangunan, kondisi bangunan tahun pendirian/ renovasi

bangunan,peruntukan bangunan (rumah tinggal, pabrik, gudang, hotel),

tingkat marketabilitas, keterikatan dengan bank lain, dan status hukum (dalam

kondisi sengketa/ tidak).

3. Kendaraan Bermotor. Dalam melakukan analsisi agunan berupa kendaraan

bermotor, yang perlu diperhatikan adalah umur teknis dan kepemilikan

kendaraan bermotor, serta pengamanan tambahan berupa pemblokiran pada

instansi berwenang.

4. Persediaan (inventory). Dalam melakukan analisis agunan berupa persediaan,

yang perlu diperhatikan adalah sistem perusahaan debitur dalam menentukan

persediaan, jenis barang persediaan, kondisi persediaan, dan tempat

penyimpanan persediaan.

5. Piutang Dagang. Dalam melakukan analisis agunan berupa piutang dagang ,

yang perlu diperhatikan adalah bahwa piutang tersebut merupakan piutang

dagang lancar dan memiliki dokumen piutang.

6. Mesin-Mesin Pabrik. Dalam melakukan analisis agunan berupa mesin-mesin

pabrik, yang perlu diperhatikan adalah umur teknis dari mesin tersebut.

7. Corporate Guarantee dan/ atau Personal Guarantee

Apabila kan menerima orporate guarantee dan/ atau personel guarantee maka

bank melakukan evaluasi terhadap kelayakan dan bonafiditas dari penjamin

(guarantor) damn memastikan bahwa perjanjian/akta guarantee terlah

ditandatangani oleh pihak yang berwenang.

6. Persetujuan dan Kesepakatan Kredit

Persetujuan Kredit

Setelah melalui berbagai penilaian maka tahap selanjutnya adalah

keputusan kredit. Keputusan kredit dilakuakn dengan dihadiri oleh pejabat bank

untuk memberikan putusan atau persetujuan kredit. Keputusan kredit dilakukan

untuk menentukan apakah kredit layak untuk diberikan atau ditolak. Jika nasabah

dinyatakan layak deiberikan kredit maka bank makan memberikan surat

penegasan persetujuan kredit (SP3K). Surat ini dibuat untuk meyatakan bahwa

Dalam penegasan persetujuan penyediaan kredit tercantum :

a. Jumlah maksimum kredit yang disediakan

b. Jenis kredit

c. Jangka waktu

d. Suku bunga

e. Angsuran perbulan

f. Jaminan kredit

g. Syarat dan ketentuan lain (biaya-biaya kredit yang dikenakan

Kesepakatan Kredit

Apabila debitur menyetujui ketentuan dan syarat penyediaan fasilitas

kredit yang tertera pada sura keputusan SP3K maka sebagai tanda persetujuan,

nasabah harus menandatangani surat pernyataan dan kuasa di atas materai 6.000,

kemudian dikembalikan kepada BTN selambatnya 6 bulan sejak diterbitkannya

surat penegasan persetujuan pemberian kredit. Apabila sampai dengan tanggal

yang telah ditetapkan debitur belum mengembalikan tembusan surat tersebut serta

melengkapi dengan keterangan / data yang ditentukan maka surat penegasan

persetujuan peyediaan kredit ini batal dengan sendirinya dan tidak berlaku.

Setelah adanya penandatanganan persetujuan maka akan dilakukan akad kredit.

7. Jadwal Akad dan Realisasi Kredit

Jadwal Akad

Setelah petugas bank membrikan laporan pemeriksaan akhir maka tahap

sebelum dilakukannya akad kredit.namun ada beberapa hal yang harus

diperhatikan sebelum dilakukannya akad kredti seperti :

a. Telah disetujui dan ditandatangani SP3K oleh nasabah

b. Penyesuaian antara perjanjian kredit dengan SP3K dilihat dari jenis kredit,

maksimal kredit, jangka waktu dan suku bunga

c. Agunan yag dibuat oleh pihak notaris telah selesai dibuat dan diserahkan

kepada pihak bank serta tidak ada permasalahan

d. Selanjutnya kewajiban-kewajiban seperti pembayaran uang muka dan

biaya-biaya telah diselesaikan oleh nasabah.

Selanjutnya setelah kegiatan-kegiatan tersebut telah diselesaikan maka

selanjutnya nasabah dan bank melakukan penandatanganan akad kredit.

Realisasi Kredit

Realisasi kredit dilakukan setelah penandatanganan akad kredit dan setelah

nasabah memenuhi persyatan pokok realisasi kredit yaitu :

a. Telah diterbitkannya SP3K

b. Telah menyediakan dana dalam rekening tabungan pada Bank

TabunganNegara sebesar biaya yang tertera pada SP3K

c. Debitur telah melaksanakan akad kredit

d. Debitur telah melihat kondisi rumah sebelum pelaksanaan akad kredit

e. Penadatanganan jaminan yang dibuat oleh notaris.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil pembahasan yag dilakukan dapat disimpulkan bahwa :

1. Bank Tabungan Negara merupakan perusahaan yang memiliki kinerja terbaik dibidang keuangan perbankan. Secara umum Bank BTN dikenal

dengan perbankan dengan jasa pembiayaan kredit perumahan. Dari

keunggulan yang dimilikinya Bank BTN termasuk badan usaha milik negara

menjadi perseroan dengan kelebihan begitu banyak sehingga banyak nasabah

serta pelanggan lebih aktif dalam memilih prioritas terbaik. PT. Bank

Tabungan Negara (Persero) Tbk. Cabang Medan sudah melakukan

pembagian tugas dan wewenang yang jelas, yang dapat dilihat dalam struktur

organisasi pada bab II, hal ini sangat mendukung pegawainya dalam

melakukan pelayanan pada nasabah.

2. Penerapan prinsip 5C pada PT. Bank Tabungan Negara (Persero) Tbk.

Cabang Medan sudah dilakukan dengan baik. Hal ini dapat terlihat dari

berbagai rangkaian tahapan dalam proses pemberian kredit mulai dari

mengisi formulir, menyerahkan formulir dan melengkapi persyaratan,

wawancara dan verifikasi, analisa kredit, penilaian agunan, keputusan dan

kesepakatan, jadwal akad dan realisasi kredit.

3. Analisis kredit yang dilakukan PT. Bank Tabungan Negara Cabang Medan

meliputi character, capacity, capital, collateral, dan condition of economic

aspek pemasaran, aspek keuangan, aspek teknis/ operasi, aspek sosial

ekonomi dan aspe amdal. Tujuan analisis ini adalah agar bank yakin bahwa

kredit yang diberikan benar-benar aman dan untuk mengurangi kredit macet.

4. Pada PT Bank Tabungan Negara (Persero) Tbk Cabang Medan, metode

analisis yang paling berpengaruh dalam menyebabkan kredit macet adalah

metode analisis yang menganalisis character yaitu character dari setiap

nasabah yang mengajukan kredit. Sebab character menunjukan kemauan

atau tekanan moral dari diri debitur untuk memenuhi kewajibannya pada

bank, dalam keadaan apapun. Character juga memperlihatkan komitmen

debitur dalam berbisnis. Oleh karena itu character merupakan aspek

terpenting dari kredit.

B. Saran

1. Diharapkan PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan dapat

mempertahankan penerapan prinsip kehati-hatian dalam proses pemberian

kredit khususnya penerapan prinsip 5C. Dimana prinsip 5C sangat membantu

dalam memberikan gambaran tentang kinerja calon-calon debitur yang akan

mengajukan kredit dan menilai semua aspek yang berhubungan dengan

pengajuan kredit yang diminta serta berguna dalam mengurangi kredit macet.

2. Sebaiknya Bank Tabungan Negara lebih mengenali karakter calon

nasabahnya, dimana character juga memperlihatkan komitmen debitur dalam

berbisnis serta dapat meminimalisir resiko kredit macet yang terjadi pada PT.