32

ANALISIS LAPORAN KEUANGAN DALAM PENILAIAN

KINERJA KEUANGAN PADA PT. PERKEBUNAN

NUSANTARA XII SURABAYA

Kiki Ayu Meidella, Masyhad, Juliani Pudjowati

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kinerja keuangan PT. Perkebunan Nusantara XII Surabaya. Penelitian ini merupakan penelitian kualitatif. Laporan keuangan tersebut merupakan data yang diperoleh dari perusahaaan PT Perkebunana Nusantara XII Surabaya. Analisis data dengan melakukan perhitungan terhadap data kuantitatif laporan keuangan, yaitu neraca laba rugi PT. Perkebunan Nusantara XII Surabaya dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan meliputi rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas. Dari hasil analisis semua rasio tersebut dapat disimpulkan bahwa nilai rasio yang dimiliki perusahaan cenderung berfluktuasi atau tidak stabil. Ini menunjukkan bahwa perusahaan memiliki tingkat kinerja keuangan yang kurang baik, sehingga perusahaan masih memerlukan usaha untuk menjaga kestabilan perusahaan dan meningkatkan lagi kinerja keuangan perusahaan.

Kata Kunci : Rasio Keuangan, Kinerja Keuangan

ABSTRACT

This study aims to determine the financial performance PT. Perkebunan Nusantara XII Surabaya. This study is a qualitative research. The financial statements are the data obtained from the company PT. Perkebunan Nusantara XII Surabaya. Analysis of the data by performing calculations on quantitative data of financial statements the balance of profi and loss by using the ratio PT. Perkebunan Nusantara XII Surabaya. The financial ratios used include liquidity ratios, leverage ratios, activity ratios, and profitability ratios. From the analysis of all these ratios it can be concluded that the value of the ratio of the company is likely to fluctuate or unstable. It indicates that the company has a level of financial performance is not good so it still needs the effort to maintain the stability of the company’s financial performance.

Keywords : Financial Ratios, Financial Performance

PENDAHULUAN

33 usaha ataupun perusahaan yang bergerak dalam bidang perdagangan, jasa, dan industri atau manufaktur. Laporan keuangan pada hakekatnya merupakan media komunikasi dan pertanggung jawaban antara perusahaan dan para pemiliknya atau pihak lainnya yang dihasilkan melalui sistem akuntansi yang diselenggarakan oleh suatu perusahaan.

Harahap (2015:105) laporan keuangan adalah: “Laporan Keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode tertentu”. Harahap (2015:120) “laporan keuangan merupakan komoditi yang bermanfaat dan dibutuhkan masyarakat, karena dapat memberikan informasi yang dibutuhkan para pemakainya dalam dunia bisnis yang dapat menghasilkan keuntungan”.

Hery (2015:04) menjelaskan bahwa “tujuan keseluruhan dari laporan keuangan adalah untuk memberikan informasi yang berguna bagi investor dan kreditor dalam pengambilan keputusan investasi dan kredit”. Menurut PSAK No.1 dalam Hery (2015:113) menjelaskan bahwa : “Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Agar laporan keuangan lebih bermakna, laporan keuangan tersebut harus dapat dipahami dan dimengerti oleh penggunaan sehingga perlu dilakukan analisis laporan keuangan”.

34 Salah satu cara menilai kinerja keuangan adalah dengan melakukan analisis atas laporan keuangan dalam perusahaan yang terdiri dari neraca dan laba- rugi. Penilaian kinerja lebih diarahkan pada penelitian individual pekerjaan. Dengan demikian, bahwa penilaian kinerja adalah suatu proses penilaian tentang seberapa baik pekerja telah melaksanakan tugasnya selama periode waktu tertentu (Wibowo, 2014:187). Harahap (2015:297) mendefinisikan rasio keuangan sebagai berikut:“Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti)”.

Analisis rasio keuangan ini dapat mengungkapkan hubungan yang penting antar perkiraan laporan keuangan dan dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dengan metode dan teknik ini kita dapat mengetahui perkembangan suatu perusahaan untuk saat ini dan masa akan datang. Sehingga dengan demikian akan dapat diputuskan apakah kondisi perusahaan baik atau buruk nantinya.

Berdasarkan tujuan penganalisis, maka rasio-rasio dapat digunakan yaitu: 1. Rasio Likuiditas (Liquidity Ratio)

Rasio Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya, rasio ini terdiri dari current ratio, cash ratio, acid test ratio, working capital to total assets ratio.

a. Rasio Lancar (Current Ratio)

Current Ratio = Current Asset

Current Liabilities

b. Rasio Kas (Cash Ratio)

c. Rasio Cepat (Acid Test Ratio/Quick Ratio) Rasio Cepat = kas + piutang usaha

35 d. Net Working Capital

2. Rasio Leverage (Leverage Ratio) atau Raio Solvabilitas

Rasio Leverage atau rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban-kewajibannya, apabila perusahaan dilikuidasi.

a. Rasio Total Utang terhadap Ekuitas (Total Debt to Equity Ratio)

Total Debt to Equity Ratio = Total Liabilities

Total Equity

b. Rasio Total Utang terhadap Aktiva (Total Debt to Total Assets)

Total Debt to Total Assets = Total Liabilities

Total Asset

c. Utang Jangka Panjang terhadap Ekuitas (Long-term Debt to Equity Ratio)

Long-term Debt to Equity Ratio = Long term Debt

Total Equity

d. Rasio Laba Operasional terhadap kewajiban (Operating income to Liablities Ratio)

Rasio laba operasional terhadap kewajiban = Laba Operasional

Kewajiban

3. Rasio Aktivitas (Efficiency Ratio)

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya.

a. Perputaran Total Aktiva (Total Assets Turnover)

Total Assets Turnover = Sales

36 b. Perputaran Piutang Usaha (Receivable Turnover)

Receivable Turnover = Sales

Account Receivable

c. Perputaran Persediaan (Inventory Turnover)

Inventory Turnover =Cost of Good Sold/Sales

Inventory

d. Perputaran Aset Tetap (Fixed Assets Turn Over)

e. Perputaran Modal Kerja (Working Capital Turnover) Perputaran Modal Kerja = Penjualan

Rata-rata Aset Lancar

4. Rasio Profitabilitas (Profitabiliity Ratio)

Rasio Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

a. Margin Laba Kotor (Gross Profit Margin)

Gross Profit Margin = Gross Profit

Sales

b. Margin Laba Operasional (Operating Income Ratio)

Operating Income Ratio = Operating Income

Sales

c. Margin Laba Bersih (Net Profit Margin)

d. Hasil Pengembalian atas Aset (Return on Asset) Hasil pengembalian atas aset = Laba Bersih

37 e. Hasil Pengembalian atas Ekuitas (Return on Equity)

Hasil pengembalian atas ekuiutas = Laba Bersih Total Ekuitas f. Contribution Margin

Contribution Margin = Laba Kotor Penjualan

METODE PENELITIAN

Pendekatan penelitian yang digunakan didalam penelitian ini menggunakan penelitian pendekatan deskriptif kualitatif dengan melakukan studi kasus. Pendekatan kualitatif merupakan suatu pendekatan yang menggunakan data berupa kalimat tertulis atau lisan, fenomena, perilaku, peristiwa, pengetahuan, dan objek studi yang diamati oleh peneliti. Jenis dan sumber data dalam penyusunan skripsi ini yaitu dengan menggunakan Jenis data Kualitatif dan Jenis data kuantitatif, sedangkan sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

Unit analisis dalam penelitian ini adalah mengumpulkan data dari laporan keuangan pada PT. Perkebunan Nusantara XII Surabaya selama periode tertentu untuk menilai kinerja keuangan perusahaan, serta melakukan pengamatan secara langsung, kemudian mengolah data yang diperoleh nantinya akan didapatkan suatu kesimpulan. Teknik pengumpulan data pada penelitian ini menggunakan Studi Pustaka (Literature Study) dan Studi Lapangan (Field Study)yang terdiri dari data observasi dan dokumentasi.

Teknis pengumpulan data yang digunakan penelitian ini merupakan penelitian yang deskriptif yaitu mencoba menerapkan teori ke dalam situasi yang nyata, atau dengan cara mengumpulkan data dengan dasar teori sebelumnya. Dengan cara sebagai berikut :

38 b. Mengolah data yang diperoleh sebagai bahan untuk menganalisis

permasalahan.

c. Menganalisis data Laporan Keuangan Perusahaan dengan analisis rasio. d. Menarik kesimpulan dan memberikan saran pada perusahaan.

HASIL PENELITIAN DAN PEMBAHASAN

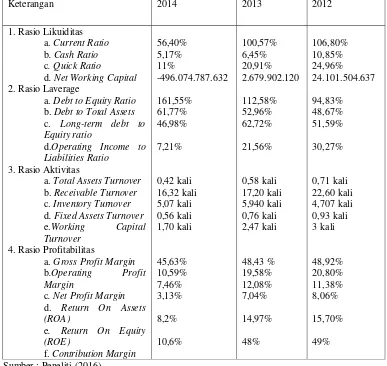

Tabel 1 : Tabel Hasil Analisis Rasio Keuangan PT. Perkebunan Nusantara XII Surabaya

d. Net Working Capital

2. Rasio Laverage

a. Total Assets Turnover

b. Receivable Turnover

c. Inventory Turnover

d. Fixed Assets Turnover

e.Working Capital Turnover

4. Rasio Profitabilitas

a. Gross Profit Margin

b.Operating Profit

39 Penilaian kinerja keuangan ini dapat ditentukan dengan membandingkan rasio perusahaan dengan rasio perusahaan lainnya yang sejenis. Atau cara lain yang dapat dilakukan adalah dengan membandingkan rasio keuangan perusahaan pada tahun yang diteliti dengan rasio perusahaan pada tahun-tahun sebelumnya.

Contoh perbandingan yang dapat dilakukan antara satu pos dengan pos lainnya dalam satu laporan keuangan adalah dengan membandingkan antara aset lancar terhadap kewajiban lancar ( sebagai rasio likuiditas) atau antara total kewajiban terhadap total aset (sebagai rasio solvabilitas). Sedangkan contoh perbandoingan yang dapat dilakukan antar pos yang ada di antara laporan keuangan adalah dengan membandingkan antara laba bersih dengan total aset (sebagai rasio profitabilitas). Rasio keuangan menunjukkan hubungan yang sistematis dalam bentuk perbandingan antara perkiraan-perkiraan (pos) laporan keuangan. Agar hasil perhitungan rasio keuangan dapat diinterpretasikan, perkiraan-perkiraan yang dibandingkan haruslah mengarah pada hubungan ekonomis yang penting. Contoh perbandingan yang tidak dapat diinterpretasikan adalah perbandingan antara beban perlengkapan dengan harga saham karena beban perlengkapan tidaklah ada kaitannya dengan faktor-faktor yang mempengaruhi harga saham perusahaan.

Dari semua rasio keuangan tersebut dapat disimpulkan bahwa nilai rasio keuangan yang dimiliki perusahaan cenderung berfluktuasi atau tidak stabil dan kurang baik. Hal ini karena perusahaan masih memerlukan usaha untuk menjaga kestabilan perusahaan dan meningkatkan lagi kinerja keuangan perusahaan.

SIMPULAN

Berdasarkan penilaian kinerja perusahaan melalui analisi rasio keuangan, yaitu rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas, maka dapat diambil kesimpulan sebagai berikut :

40 dari current ratio selama 3 tahun menunjukkan nilai 106,80%, 100,57%, dan 56,40%. Cash ratio selama 3 tahun menunjukkan nilai 10,58%, 6,45%, dan 5,175%. Quick ratio selama 3 tahun menunjukkan nilai 24,96%, 20,91% dan 11%. Net working Capital selama 3 tahun menunjukkan nilai Rp. 24.101.504.637, Rp. 2.679.902.120, dan - Rp. 496.074.787.632.

2. Perusahaan dalam memenuhi seluruh kewajiban, baik jangka pendek maupun jangka panjang yang dari nilai komponen yang digunakan untuk menilai leverage selama tahun 2012 sampai dengan tahun 2014 yaitu perusahaan mengalammi kondisi yang berfluktuasi atau tidak stabil. Walaupun utang semakin tahun semakin meningkat, namun total aktiva lebih tinggi dari total utang. Terlihat dari debt to total assets ratio selama 3 tahun menunjukkan nilai 48,67%, 52,96% dan 61,77%. Debt to equity ratio selama 3 tahun menunjukkan nilai 94,83%, 112,58%, dan 161,55%. Long-term debt to equity ratio selama 3 tahun menunjukkan nilai 51,59%, 62,72%, dan 46,98%.

Operating income to liabilities ratio selama 3 tahun menunjukkan nilai 30,27%, 21,56%, dan 7,21%.

3. Dilihat dari aktivitas perusahaan dari tahun 2012 sampai dengan tahun 2014 menunjukkan bahwa PT Perkebunan Nusantara XII dikatakan kurang baik. Hal ini ditunjukkan dengan total assets turnover selama 3 tahun yaitu 0,71 kali, 0,58 kali, dan 0,42 kali. Receivable turnover selama 3 tahun yaitu 22,60 kali, 17,20 kali, dan 16,32 kali. Inventory turnover selama 3 tahun yaitu 4,707 kali, 5,940 kali, dan 5,07 kali. Fixed asset turnover selama 3 tahun yaitu 0,93 kali, 0,76 kali, dan 0,56 kali. Working capital turnover selama 3 tahun yaitu 3 kali, 2,47 kali, dan 1,70 kali.

41

(ROA) selama 3 tahun menunjukkan nilai 8,06%, 7,04%, dan 3,13%. Return on equity (ROE)selama 3 tahun menunjukkan nilai 15,70%, 14,97%, dan 8,2%.Countribution margin selama 3 tahun menunjukkan nilai 49%, 48%, dan 10,6%.

SARAN

Berdasarkan hasil penelitian dan kesimpulan diatas, maka peneliti mengemukakan saran sebagai berikut :

1. Perusahaan harus menjaga kestabilan tingkat likuiditasnya agar tetap tetap memenuhi kewaiban jangka pendeknya tepat pada waktunya, dengan cara menjaga nilai aktiva lancar harus lebih besar daripada jumlah hutang lancarnya dan aktiva lancar tersebut bisa dialihkan untuk investasi yang diharapkan laba perusahaan juga akan ikut meningkat.

2. Perusahaan diharapkan menjaga kestabilan tingkat laverage, dengan cara melakukan kombinasi dari masing-masing jumlah sumber dana, besarnya penggunaan masing-masing dana harus dipertimbangkan agar tidak membebani perusahaan melakukan penambahan aktiva tanpa menambah utang atau mengurangi utang tanpa mengurangi aktiva yang ada yaitu dengan tambahan modal sendiri. Dengan kata lain penggunaan dana yang bersumber dari pinjaman harus dibatasi dan memaksimalkan pengelolaan pada modal sendiri.

42 4. Perusahaan harus lebih memaksimalkan tingkat profitabilitasnya yang diperoleh dengan cara memaksimalkan selururh aktiva yang dimiliki perusahaan agar laba yang diperoleh perusahaan dapat digunakan untuk melunasi kewajiban jangka pendeknya dan digunakan untuk pengembangan perusahaan di masa yang akan datang.

DAFTAR PUSTAKA

Fahmi, Irham 2012, Analisis Kinerja Keuangan, Alfabeta, Bandung.

Harahap, Sofyan Syafri 2015, Analisis Kritis atas Laporan Keuanga, Cetakan Keduabelas, PT.Rajawali Grafindo Persada, Jakarta.

Hery 2015, Analisis Kinerja Manajemen, PT. Grasindo, Jakarta.

Wibowo 2014, Manajemen Kinerja, PT. Raja Grafindo Persada, Jakarta.

Hariyani, Mamik 2014, Analisa Laporan Keuangan Untuk Menilai Kinerja