viii

ABSTRACT

This study aimed to analyze and provide empirical evidence of the effect of the impact of corruption cases in Indonesia on entrepreneur decision for have a Taxpayer Identification Number (TIN). The population in this study was all of entrepreneur in Caringin traditional market. Data were collected by using non-probability sampling method, judgment sampling on entrepreneur who met the criteria in Caringin traditional market. Data were analyzed using simple regression analysis. The results of the study presented that the impact of corruption cases (intensity, nominal, and corruptor) had significant effect on entrepreneur decision to have a Taxpayer Identification Number (TIN).

ix

ABSTRAK

Penelitian ini bertujuan untuk menganalisa dan memberikan bukti empiris pengaruh dampak kasus korupsi di Indonesia terhadap keputusan Wiraswasta untuk memiliki Nomor Pokok Wajib Pajak (NPWP). Populasi dalam penelitian ini adalah Wiraswasta yang ada di Pasar Induk Caringin. Data dikumpulkan dengan menggunakan metode non-probability sampling:judgement sampling terhadap wiraswasta yang memenuhi kriteria di Pasar Induk Caringin. Data penelitian dianalisa dengan analisis regresi sederhana. Hasil dari penilaian ini membuktikan bahwa kasus korupsi (intensitas, nominal dan pelaku korupsi) memiliki pengaruh yang signifikan terhadap keputusan untuk memiliki Nomor Pokok Wajib Pajak (NPWP).

x

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PENGESAHAN... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI... iii

SURAT PERNYATAAN PUBLIKASI PENELITIAN... iv

KATA PENGANTAR... v

1.3 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 10

BAB II LANDASAN TEORI... 12

2.1 Kajian Pustaka ... 12

2.1.1 Pajak... 12

2.1.1.1 Fungsi Pajak... 13

2.1.1.2 Sistem Pemungutan Pajak... 16

2.1.1.3 Nomor Pokok Wajib Pajak (NPWP)... 17

2.1.1.4 Wajib Pajak ... 21

xi

2.1.1.6 Wajib Pajak Kecil... 25

2.1.2 Pemerintah dan Direktorat Jendral Pajak... 26

2.1.2.1 Pemerintahan... 26

2.1.2.2 Direktorat Jendral Pajak... 30

2.1.3 Kode Etik ... 35

2.1.3.1 Kode Etik Pegawai Direktorat Jendral Pajak... 35

2.1.3.2 Pelanggaran Kode Etik ... 37

2.1.3.3 Korupsi... 38

2.2 Review Penelitian Terdahulu ... 39

2.3 Rerangka Pemikiran ... 42

2.4 Hipotesis Penelitian... 44

2.5 Model Penelitian... 44

BAB III METODE DAN OBJEK PENELITIAN... 45

3.1 Jenis Penelitian... 45

3.2 Populasi dan Sempel Penelitian... 45

3.3 Metode Penelitian... 47

3.4 Teknik Pengumpulan Data ... 47

3.5 Operasionalisasi Variabel... 49

3.6 Teknik Pengukuran Variabel... 52

3.7 Uji Kualitas Data... 53

3.7.1 Uji Validias ... 53

3.7.2 Uji Reliabilitas ... 55

3.8 Teknik Analisis Data ... 57

3.8.1 Uji Asumsi Klasik... 57

3.8.1.1 Uji Normalitas... 58

3.8.1.2 Uji Heterokedastisitas ... 58

3.8.2 Analisis Regresi ... 59

3.8.2.1 Analisis Regresi Sederhana ... 59

3.8.2.2 Koefisien Determinasi Sederhana ... 60

xii

BAB IV HASIL DAN PEMBAHASAN... 65

4.1 Analisis Persepsi Wiraswasta pada Ksus Korupsi Terdahap Keputusan Memiliki Nomor Pokok Wajib Pajak... 65

4.1.1 Dampak Kasus Korupsi Di Indonesia... 68

4.1.2 Keputusan Wiraswasta Memilik Nomor Pokok wajib Pajak ... 74

4.2 Hasil Uji Asumsi Klasik... 79

4.2.1 Uji Asumsi Regresi Sederhana Normalitas... 79

4.2.2 Uji Asumsi Regresi Sederhana Heterokedastisitas ... 80

4.2.3 Analisis Regresi Sederhana... 82

4.2.4 Koefisien Determinasi Sederhana... 86

BAB V KESIMPULAN DAN SARAN... 88

5.1 Simpulan ... 88

5.2 Implikasi... 89

5.3 Saran ... 90

DAFTAR PUSTAKA ... 92

LAMPIRAN-LAMPIRAN ... 95

xiii

DAFTAR TABEL

Tabel 1.1 Realisasi Penerimaan Negara (Milyar Rupiah), 2007-2014 ... 1

Tabel 2.1 Penelitian Terdahulu ... 40

Tabel 3.1 Operasional Variabel X Kasus Korupsi... 49

Tabel 3.2 Operasional Variabel Y Keputusan Wiraswasta... 51

Tabel 3.3 Kategori Jawaban Responden... 52

Tabel 3.4 Kesimpulan Hasil Uji Validitas Variabel X... 53

Tabel 3.5 Kesimpulan Hasil Uji Validitas Variabel Y... 54

Tabel 3.6 Kesimpulan Hasil Uji Reabilitas Variabel X... 56

Tabel 3.7 Kesimpulan Hasil Uji Reabilitas Variabel Y... 56

Tabel 3.8 Jenis Kelamin Responden... 61

Tabel 3.9 Umur Responden ... 62

Tabel 3.10 Pendidikan Terakhir Responden... 63

Tabel 3.11 Barang yang Dijual Responden ... 64

Tabel 4.1 Nilai untuk Jawaban Pada Kuisioner ... 66

Tabel 4.2 Kategori Rata-rata Hitung Tiap Pertanyaan per Variabel... 68

Tabel 4.3 Rata-rata Persepsi Kasus Korupsi Di Indonesia ... 69

xiv

Tabel 4.5 One-Sample Kolmogorov-Smirnov Test... 80

Tabel 4.6 Hasil Pengujian Heteroskedastisitas Correlations ... 81

Tabel 4.7 Anova ... 82

Tabel 4.8 Coefficientsa... 84

xv

DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Pemikiran... 43

xvi

DAFTAR LAMPIRAN

LAMPIRAN A KUESIO NER ... 96

BAB I PENDAHULUAN

Universitas Kristen Maranatha

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

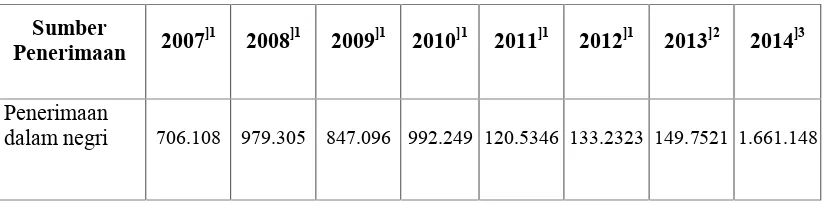

Pajak adalah sumber penerimaan terbesar dalam Anggaran Pendapatan dan Belanja Negara (APBN). Sehingga peran pajak dalam Anggaran Pendapatan dan Belanja Negara (APBN) Indonesia terus meningkat setiap tahunnya terhadap seluruh pendapatan Negara. Direktorat Jenderal Pajak dan Kementrian Keuangan tampaknya berkomitmen serius untuk merangsang penerimaan Negara dari pajak. Hal ini tertuang bahwa rata-rata kontribusi pajak dari tahun 2009 hingga 2013 diatas 70%. Sedangkan dalam APBN-P tahun 2013 mencapai Rp. 1.148,4 triliun dan tahun 2014 diperkirakan mencapai Rp. 1.310,2 triliun (bps.go.id). Lebih lengkapnya terlihat pada table 1.1 dibawah ini:

Tabel 1.1

Realisasi Penerimaan Negara (Milyar Rupiah), 2007-2014

Sumber

Penerimaan 2007]1 2008]1 2009]1 2010]1 2011]1 2012]1 2013]2 2014]3

Penerimaan

BAB I PENDAHULUAN

Universitas Kristen Maranatha

2

Penerimaan

perpajakan 490.988 658.701 619.922 723.307 873.874 980.518 1.148.365 1.310.219

Pertumbuhan Kontribusi

pajak 69,53% 67,26% 73,18% 72,90% 72,50% 73,59% 76,68% 78,87%

Sumber: diolah dari data sekunder

Catatan: 1) LKPP 2) APBN-P 3) RAPBN

BAB I PENDAHULUAN

Universitas Kristen Maranatha

3

negara. Oleh karena itu, visi kedua dirumuskan dengan bunyi “Menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan Dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien”.Kurang lebih empat tahun berlalu sejak visi tersebut dijadikan pedoman bagi para pegawai Direktorat Jenderal Pajak. Sampai pada tahun 2013, Visi baru Direktorat Jenderal Pajak adalah:“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara”.

BAB I PENDAHULUAN

Universitas Kristen Maranatha

4

banyak potensi sumber pajak yang dapat diterima dari sekian juta penduduk yang belum memiliki Nomor Pokok Wajib Pajak (NPWP).

Peningkatan jumlah pajak tercapai jika peningkatan jumlah Wajib Pajak terjadi (Nugroho, 2012:5). Tidak hanya ketaatan untuk membayar pajak tetapi pendaftaran pemilikan Nomor Pokok Wajib Pajak (NPWP) baru berguna untuk meningkatkan jumlah Wajib Pajak yang terdaftar sehingga meningkatkan peran aktif masyarakat dalam pembiayaan pembangunan nasional. Tidak dipungkiri bahwa masih banyak wajib pajak potensial yang belum terdaftar sebagai Wajib Pajak aktual.

Untuk mempengaruhi kesadaran membayar pajak maka harus adanya campur tangan petugas pajak memberikan pelayanan yang berkualitas sebagaimana dengan kode etik Direktorat Jenderal Pajak dan Kementrian Keuangan yang diatur dalam PMK No. 1/PM.3/2007. Peraturan Menteri Keuangan tersebut merupakan sebuah bentuk pelaksanaan ketentuan Pasal 2 dan Pasal 10 ayat (2) Peraturan Menteri Keuangan Nomor 29/PMK.01/2007 tentang Pedoman Peningkatan Disiplin Pegawai Negeri Sipil di Lingkungan Departemen Keuangan sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 71/PMK.01/2007.

BAB I PENDAHULUAN

Universitas Kristen Maranatha

5

BAB I PENDAHULUAN

Universitas Kristen Maranatha

6

negara dan bukan untuk kepentingan pribadi atau partai politik maka banyak masyarakat Indonesia akan tetap enggan patuh bayar pajak.

Sedangkan pada saat ini sistem pemungutan pajak berubah menjadi self assessment system setelah reformasi perpajakan bukan lagi official assessment system. Perbedaannya adalah dari cara pemberian wewenang untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Office assessment system diberikan kepada Pemerintah sedangkan self assessment system diberikan kepada wajib pajaknya sendiri untuk menghitung, menyetor dan melaporkan sendiri kewajiban pajak yang terutang. Dari perubahan ini pemerintah berharap dapat meningkatkan penerimaan pajak, namun dalam perubahan ini maka timbul adanya faktor kepercayaan terhadap Direktorat Jenderal Pajak dan Pemerintah berpengaruh atau tidaknya terhadap penerimaan pajak. Apalagi tindak korupsi terjadi di dalam penggerak pemungutan pajak sendiri yaitu pegawai di Direktorat Jenderal Pajak pada tahun 2010 yang tidak dipungkiri dampak kasus itu mempengaruhi image instansi yang terkait. Seperti tulisan Wahyu Daniel (finace.detik.com) dalam tulisannya: “Kasus makelar kasus (markus) pajak senilai Rp 25 miliar yang melibatkan pegawai Direktorat Jenderal Pajak Gayus Tambunan, berpengaruh buruk terhadap citra Pemerintah di bidang pajak. Masyarakat menjadi makin malas membayar pajak karena uang hasil pajak rawan disalah gunakan.”

BAB I PENDAHULUAN

Universitas Kristen Maranatha

7

1. Firmanto Rahmad Putra, Lusiana dan Hanna Pratiwi tentang dampak kasus penggelapan pajak di Indonesia terhadap kepatuhan Wajib Pajak di Kota Padang. Penelitian ini dilakukan pada masyarakat yang terdaftar mempunyai Nomor Pokok Wajib Pajak (NPWP), sampel yang diteliti dalam penelitian ini berjumlah 100 sampel dari total responden sebanyak 145,979 orang. Menggunakan Rumus Slovin dengan tingkat kesalahan sebesar 10%. Dan memberikan hasil bahwa terdapat pengaruh penggelapan pajak terhadap kepatuhan Wajib Pajak.

2. Sylvia Fitriana (2013), mengenai pengaruh pemahaman peraturan perpajakan, persepsi efektivitas sistem perpajakan dan tingkat kepercayaan sistem pemerintah dan hukum terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan pekerja bebas. Dengan hasil peniliatan menunjukkan bahwa variabel pemahaman tentang peraturan perpajakan dan persepsi efektifitas sistem perpajakan mempunyai pengaruh yang signifikan terhadap kemauan membayar pajak, sementara variabel tingkat kepercayaan sistem pemerintah dan hukum tidak berpengaruh terhadap kemauan membayar pajak. Sampel didapet dengan menggunakan metode purposive random sampling terhadap populasi 1817 orang per 31 april 2012 yang terdaftar di KPP Senapelan Pekanbaru. Jumlah sampel sebanyak 95 Wajib Pajak berdasarkan Rumus Slovin. 3. Jessica Novia Susanto (2013), mengenai pengaruh persepsi pelayanan aparat

BAB I PENDAHULUAN

Universitas Kristen Maranatha

8

Pajak dan pengetahuan korupsi akan memberikan pengaruh signifikan terhadap kepatuhan Wajib Pajak dalam membayar pajak. Hasil tersebut diuji dengan tingkat keeratan adalah sangat lemah dengan nilai 5,4%.

4. Diaz Priantara dan bambang Supriyadi,(2011) mengenai faktor-faktor yang mempengaruhi pengusaha kecil dan mikro mendaftar menjadi Wajib Pajak Orang Pribadi (WPOP). Dengan hasil persepsi Wajib Pajak memiliki hubungan yang berlawanan (opoosite) terhadap variabel kepatuhan Wajib Pajak terhadap pemerintah terkait dengan integritas serta kemampuan aparat pajak dalam menjalankan tugasnya menyebabkan faktor tersebut tidak mampu mendorong Wajib Pajak Orang Pribadi (WPOP) yang melakukan pekerjaan bebas untuk memiliki Nomor Pokok Wajib Pajak (NPWP). Sampel didapat dengan menggunakan simple random sampling terhadap populasi 150 pedagang eceran di lingkungan Pasar Menteng Pulo per 26 Oktober 2010. Jumlah sampel sebanyak 109 pedagang diperoleh dengan menggunakan Rumus Slovin dengan tingkat kesalahan pengambilan sampel sebesar 5%.

BAB I PENDAHULUAN

Universitas Kristen Maranatha

9

hubungan kerja. Hal ini menyebabkan adanya kemungkinan Wajib Pajak yang melakukan pekerjaan bebas tersebut atas latar belakang dari dampak kasus penggelapan pajak yang terjadi di Indonesia dapat mempengaruhi sikap emosional mereka untuk ikut berpartisipasi secara sukarela membantu menghimpun dana untuk Anggaran Penerimaan dan Belanja Negara (APBN).

Oleh karena itu peneliti ingin meneliti apakah dampak kasus korupsi di Indonesia mempengaruhi keputusan wiraswasta untuk ikut serta membayar pajak. Agar dapat mewakili persepsi wiraswasta atas dampak kasus korupsi di Indonesia peneliti menggunakan populasi yang berada di Pasar Induk Caringin dan menggunakan sampel wiraswasta yang belum memiliki Nomor Pokok Wajib Pajak Orang Pribadi (NPWP). Sehingga diharapkan akan memberikan tambahan dan macam bukti empiris tentang faktor-faktor yang mempengaruhi kemauan wajib pajak dalam keikut sertaan menjadi Objek Pajak Orang Pribadi.

Berdasarkan paparan tersebut, maka penulis tertarik untuk melakukan penelitian berjudul “Dampak Kasus Korupsi di Indonesia Terhadap Wiraswasta untuk Memiliki Nomor Pokok Wajib Pajak di Pasar Induk Caringin”.

1.2 Identifikasi Masalah

BAB I PENDAHULUAN

Universitas Kristen Maranatha

10

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan dan di batasi di atas, berikut ini akan dikemukakan garis-garis besar dari hasil pokok yang ingin diperoleh dalam penelitian, yaitu untuk mengetahui apakah persepsi dampak kasus korupsi di Indonesia berpengaruh signifikan terhadap wiraswasta untuk memiliki Nomor Pokok Wajib Pajak di Pasar Induk Caringin?.

1.4 Kegunaan Penelitian

Penelitian ini dilakukan dengan harapan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan, antara lain:

1. Manfaat bagi penulis

Melatih untuk menerapkan ilmu yang didapat dari bangku kuliah dan untuk menambah wawasan dalam hal perpajakan dan etika profesi.

2. Manfaat bagi pembaca

a. Diharapkan dapat menambah wawasan mengenai aspek-aspek perpajakan.

b. Diharapkan penelitian ini dapat memberikan bukti yang empiris.

BAB I PENDAHULUAN

Universitas Kristen Maranatha

11

3. Manfaat bagi Pemerintah dan Direktorat Jenderal Pajak

a. Diharapkan penelitian ini dapat mengambarkan prihal variabel-variabel yang perlu diperhatikan dalam upaya untuk dapat merangsang minat masyarakat Wajib Pajak Orang Pribadi (WPOP) khususnya pedagang atau wiraswasta untuk dapat ikut memberikan kontribusi terhadap penerimaan pajak secara sukarela.

Sesuai dengan yang disebutkan Dr.Widi widodo,dkk (2010:1) : “ Penelitian yang berbasis pada perilaku Wajib Pajak (taxpayers behavior) sangat menentukan efektivitas suatu kebijakan perpajakan. Karena dengan memperhatikan perilaku Wajib Pajak maka akan diperoleh suatu kebijakan perpajakan yang seimbang dan berkeadilan sehingga pada akhirnya akan mendorong tercapainya tingkat kepatuhan sukarela yang tinggi”.

BAB V SIMPULAN DAN SARAN

Universitas Kristen Maranatha

88

BAB V

SIMPULAN DAN SARAN

1.1. Simpulan

Berdasarkan hasil penelitian serta analisis mengenai dampak kasus korupsi di Indonesia terhadap keputusan wiraswasta untuk memiliki Nomor Pokok Wajib Pajak di Pasar Induk Caringin, peneliti mendapatkan hasil dari penggunaan SPSS 21 secara keseluruhan dipersepsikan positif dan berpengaruh pada keputusan Wiraswasta untuk memiliki Nomor Pokok Wajib Pajak. Untuk signifikansi dimensi intensitas korupsi adalah 0,000 untuk nominal korupsi adalah 0.001 dan untuk pelaku korupsi adalah 0.050, dari hasil ketiga dimensi tersebut terlihat bahwa pengaruh yang paling lemah adalah pelaku korupsi, sedangkan yang memiliki pengaruh paling kuat secara berurutan adalah nominal korupsi lalu intensitas korupsi.

BAB V SIMPULAN DAN SARAN

Universitas Kristen Maranatha

89

1.2. Implikasi

Model teoritis yang dikembangkan dan diuji pada penelitian ini diharapkan dapat memberikan kotribusi bagi pemahaman kita tentang pentinngnya membangun sifat emosional bagi masyarakat agar dapat secara sukarela memenuhi kewajibannya untuk memiliki Nomor Pokok Wajib Pajak (NPWP) sebagai subjek pajak aktif, apalagi telah berpotensi atas penghasilannya menjadi objek pajak. Maka hasil dalam penelitian ini memiliki beberapa implikasi penting khususnya bagi masyarakat yang sudah memiliki NPWP maupun belum memiliki NPWP serta Direktorat Jendaral Pajak dan Pemerintah.

Berdasarkan kesimpulan dari penelitian ini yang menyatakan bahwa kasus korupsi berpengaruh signifikan terhadap keputusan Wiraswasta untuk memiliki NPWP, maka diharapkan penanggulangan pencegahan korupsi juga penting digalakan selain hanya serius untuk merangsang penerimaan Negara dari pajak tetapi dengan meningkatkan kepercayaan masyarakat atas penggunaan dana pajak yang sudah didistribusikan dengan sendirinya akan meningkatkan penerimaan Negara dengan terciptanya kontribusi masyarakat atas kesadaran membayar pajak. Salah satu tanda peningkatan penerimaan pajak adalah adanya peningkatan kepemilikan NPWP sehingga dapat meningkatkan jumlah Wajib Pajak aktif memalaui penyetoran pajak.

BAB V SIMPULAN DAN SARAN

Universitas Kristen Maranatha

90

masyarakat yang sudah memenuhi syarat dan belum memiliki NPWP, diharapkan Direktorat Jendral memberikan saran untuk memiliki NPWP terutama terhadap pengusaha yang sudah memiliki penghasilan bruto lebih dari Rp.4.800.000.000 untuk menjadi Pengusaha Kena Pajak (PKP) dan jika belum saja mendaftarkan pengusaha tersebut dapat diberikan PKP secara jabatan.

Sedangkan untuk pemerintah yaitu melakukan reformasi perubahan sumber daya manusia dengan meningkatkan kualitas dan moral agar tercipta fiskus dan jajaran pemerintahan yang jujur, bertanggung jawab serta professional dan mewujudkan penyelenggaraan pemerintahan yang bersih.

1.3. Saran

Berdasarkan hasil penelitian dan kesimpulan-kesimpulan yang telah diperoleh akan intensitas, nominal, dan pelaku korupsi berikut adalah saran-saran yang penulis berikan:

BAB V SIMPULAN DAN SARAN

Universitas Kristen Maranatha

91

Universitas Kristen Maranatha

92

DAFTAR PUSTAKA

Alkaf, Yasir. 2009. Visi, Misi dan Program Kerja Pasangan SBY-Boediono

2009-2014.

http://yasiralkaf.wordpress.com/2009/06/26/visi-misi-dan-program-kerja-pasangan-sby-boediono-2009-2014/.dikunjungi 15 Oktober 2015.

Biro Pusat Statistika. 2014. Realisasi Penerimaan Negara (Milyar Rupiah),

2007-2014.http://www.bps.go.id/tab_sub/view.php?tabel=1&daftar=1&id_subyek=1

3.dikunjungi 5 September 2014.

Bohari. 1995.Pengantar Hukum Pajak. Jakarta:Raja Grafindo Persada.

Copper, D.R., dan Schindler,P.S. 2011. Business Research Methods. 11th ed. New

York: McGraw-Hill Irwin.

Daniel, Wahyu. 2010. Kasus Gayus Bikin Orang Malas Bayar Pajak.

http://finance.detik.com/read/2010/03/25/110533/1325041/4. dikunjungi 25

September 2014.

Dian, Anastasia dan Lilis Setaiawati. 2009.Perpajakan Indonesia. Konsep, aplikasi, dan Penentuan Praktisi. Yogyakarta: Andi.

Fraenkel, J. & Wallen, N. 1993.How to Design and evaluate research in education.

(2nded). New York: McGraw-Hill Inc.

Hadi, Wiyoso. Meningkatkan Kepatuhan Pajak Dimulai dari Pejabat Negara,

http://www.pajak.go.id/content/article,dikunjungi 11 September 2014.

Klitgaard, Robert terjemahan Hermojo. 2005.Membasmi Korupsi. Edisi Ketiga. DKI Jakarta: Yayasan Obor Indonesia.

Lind, D.A., William G. Marchal, Samuel A, Wathen. 2008. Teknik-teknik Statistika

dalam Bisnis dan Ekonomi Menggunakan kelompok Data Global. Jakarta:

Salemba Empat.

Universitas Kristen Maranatha

93

Novastria, R.O. Memaknai Transformasi Sebuah Visi,

http://www.pajak.go.id/content/article,dikunjungi 6 September 2014.

Nugroho, R.A. 2012.Faktor-faktor yang Mempengaruhi Kemauan untuk Membayar Pajak dengan Kesadara Membayar Pajak Sebagai Variable Intervening.

Yogyakarta:Andi.

Nugroho, B.A. 2005. Stretegi Jitu memilih Metode Statistika Penelitian Dengan SPSS. Yogyakarta:Andi.

Priantara, Diaz. dan Bambang Supriyadi. 2011. Faktor-faktor yang Mempengaruhi Pengusaha Kecil dan MikroMendaftar Menjadi Wajib Pajak Orang Pribadi.

Jurnal Akuntansi dan Keuangan, Vol. 13, No. 2, November 2011: 98-108.

Pusat Bahasa Departemen Pendidikan Nasional. 2005. Kamus Besar Bahasa

Indonesia. Edisi Ketiga. Jakarta:Balai Pustaka.

Putra, Firmanto.R, Lusiana, dan Hanna Pratiwi. (tanpa tahun). Dampak Kasus Penggelapan Pajak di Indonesia terhadap Kepatuhan Wajib Pajak di Kota

Padang. Padang: Universitas Putra Indonesia (YPTK ).

Republik Indonesia, Keputusan Direktur Jendral Pajak Nomor KEP- 443/PJ./2000 tentang Penetapan Visi, Misi, Strategi, dan Nilai Acuan Direktorat Jendral Pajak.

Republik Indonesia, Peraturan Direktur Jendral Pajak Nomor: PER-20/PJ/2013 tentang Tata Caca Pendaftran Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data dan Pemindahan Wajib Pajak. Republik Indonesia, Peraturan Mentri Keuangan Nomor 71/PMK.01/2007 tentang

Perubahan Atas Peraturan Menteri Keuangan Nomor 29/PMK.01/2007 tentang Pedoman Peningkatan Disiplin Pegawai Negeri Sipil Di Lingkungan Departemen Keuangan

Republik Indonesia, Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan Atas Penghasilan Dari Usah yang Diterima Atau Diperoleh Wajib Pajak ynag Memiliki Peredaran Bruto Tertentu.

Republik Indonesia, Undang-undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Jangka Panjang Nasional Tahun 2005-2025.

Universitas Kristen Maranatha

94

Undang-undang Nomor 6 Tahuan 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Republik Indonesia, Undang-undang Nomor 42 Tahun 2009 Perubahan Ketiga Atas Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Brang Mewah.

Riduwan. 2010.Metode dan Teknik Menyusun Tesis. Bandung:Alfabeta.

Robbins, Stephen P. 1996. Perilaku Organisasi:Konsep, Kontroversi dan Aplikasi, Edisi Bahasa Indonesia. Jakarta: Prenhallindo.

Sekaran, U. 2003. Research Methods for Business:A Skill Building Approach. (4th ed). New York: John Wiley dan Sons, Inc.

Sekaran, U. 2006.Metode Penelitian Untuk Bisnis.(4th ed). Jakarta:Salemba Empat. Sekaran, U. 2010. Research Methods for Business:A Skill Building Approach. (5th

ed). New York: John Wiley dan Sons, Inc.

Simamora, B. 2001.Memenangkan Pasar Dengan Pemasaran Efektif dan Profitabel. Jakarta: PT Gramedia Pustaka Utama.

Simamora, B. 2004.Riset Pemasaran. Jakarta: PT Gramedia Pustaka Utama.

Sunjoyo. Dkk. 2013. Aplikasi SPSS untuk Smart Riset (Program IBM SPSS 21.0). Bandung: Alfabeta.

Soemitro, Rochmat. 2001. Asas-asas Hukum Perpajakan. Cetakan Pertama. Bandung: Binacipta.

Susanto, Jessica.N. 2013. Pengaruh Persepsi Pelayanan Aparat Pajak, Persepsi Pengetahuan Waib Pajak, dan Persepsi Pengetahuan Korupsi Terhadap Kepatuhan. Jurnal Ilmiah Akuntansi .Mahasiswa Universitas Surabaya Vol.2 No.1.

Tejaningrum, T. 2014. Pengaruh Perceived Value pada Brand Loyalty: Brand Trust

dan Brand Affect sebagai Variabel Mediasi. Skripsi Jurusan Manajemen

Fakultas Ekonomi Universitas Kristen Maranatha Bandung.