Universitas Kristen Maranatha i

ABSTRAK

Pengenaan pajak yang adil dan wajar idealnya berdasarkan kemampuan ekonomis Wajib Pajak. Untuk itu diibutuhkan informasi yang benar dan lengkap tentang penghasilan Wajib Pajak yang bersangkutan. Agar dapat menyajikan informasi tersebut, Wajib Pajak wajib menyelenggarakan pembukuan. Namun, disadari bahwa belum semua Wajib Pajak melaksanakannya. Untuk itu Wajib Pajak Orang Pribadi yang menjalankan kegiatan usaha dan atau melakukan pekerjaan bebas dengan jumlah peredaran usaha tertentu, tidak diwajibkan untuk menyelenggarakan pembukuan. Wajib Pajak bersangkutan diberikan kemudahan dalam menghitung besarnya penghasilan neto dengan cara membuat catatan peredaran bruto, dan menggunakan norma penghitungan penghasilan neto yang ditetapkan oleh Direktur Jenderal Pajak.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kebijakan norma penghitungan penghasilan neto dan tax morale terhadap kepatuhan wajib pajak orang pribadi pedagang eceran di KPP Pratama Kota Bandung baik secara simultan maupun parsial. Teknik analisis yang digunakan adalah regresi linier berganda, sementara uji hipotesis menggunakan uji-F untuk menguji pengaruh variabel secara simultan serta uji-t untuk menguji pengaruh variabel secara parsial dengan tingkat signifikansi 5%.

Hasil penelitian ini menemukan bahwa berdasarkan uji-F norma penghitungan penghasilan neto dan tax morale secara simultan mempunyai pengaruh yang signifikan terhadap kepatuhan wajib pajak orang pribadi pedagang eceran di KPP Pratama Kota Bandung dengan persentase keberpengaruhan (R Square) sebesar 0,479. Begitu pula berdasarkan uji-t diperoleh hasil bahwa secara parsial norma penghitungan penghasilan neto dan tax morale masing-masing mempunyai pengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi pedagang eceran di KPP Pratama Kota Bandung, dengan tingkat signifikansi 0,000 dan 0,003 (p<0,05).

Universitas Kristen Maranatha ii

ABSTRACT

Fair and reasonable taxation should be based on economic capability ofthe taxpayers. For that correct and complete information about the income of the tax payers is needed. To be able to present such information, the tax payers shall keep books of account. However, it was realized that not all tax payers carry. For the individual taxpayers carrying on business and or freelance job activities with a certain amount of circulation of business, are not obliged to keep books. Tax payers concerned given the ease in calculating the magnitude of the net income by way of making records on gross circulation and use the norms of calculation of net income prescribed by the Director General of Taxation.

Thisresearch is conducted to analize the influence of the norms ofcalculation of net income and tax morale on tax compliance of retail traders individual tax payers in tax office Pratama Bandung. The analysis technique used is multiple linier regression, whereas the hypothesis test uses F-test to examine the influence of both variables simultaniously and t-test to examine the influence of each variables partially up on the significance level of 5%.

The result shows that based on the F-test, simultaniously the norms of calculation of net income and tax morale influence significantly on tax compliance of retail traders individual tax payer in tax office Pratama Bandung upon the coefficient values of 0.479. Based on the t-test, the result shows that partially the norms of calculation of net income and tax morale each has a significant influence on tax compliance of retail traders individual tax payers in tax office Pratama Bandung upon a significance level of 0.000 and 0.003 (p <0,05).

Universitas Kristen Maranatha iii

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN MODEL HIPOTESIS PENELITIAN ... 14

2.1.3. Konsep Norma Penghitungan Penghasilan Neto ... 25

Universitas Kristen Maranatha iv Penghasilan Neto Wajib Pajak Orang Pribadi

Pedagang Eceran ... 27

2.1.3.3 Kewajiban Menyelenggarakan Pencatatan ... 29

2.1.3.4 Norma Penghitungan Penghasilan Neto dan Kepatuhan Pajak ... 31

2.3 Model dan Hipotesis Penelitian ... 50

BAB III OBJEK DAN METODE PENELITIAN ... 50

3.1 Objek Penelitian ( Populasi dan Teknik Pengambilan Sampel ) ... 50

3.1.1. Objek Penelitian ( Populasi ) ... 50

3.1.2. Teknik Pengambilan Sampel ... 50

3.2 Metode Penelitian ... 52

3.2.1. Metode Penelitian Yang Digunakan ... 52

3.2.2. Teknik Pengumpulan Data ... 53

3.2.3. Operasionalisasi Variabel ... 54

3.2.4. Teknik Analisis ... 56

3.2.4.1 Uji Reliabilitas ... 58

3.2.4.2 Uji Uji Validitas ... 59

3.2.4.3 Uji Multikolinearitas Variabel Independen ... 61

3.2.4.4 Uji Heteroskedastisitas ... 62

3.2.4.5 Uji Normalitas ... 62

3.2.4.6 Koefisien Determinasi ... 63

3.2.4.7 Koefisien Korelasi ... 63

3.2.4.8 Analisis Regresi Berganda ... 64

Universitas Kristen Maranatha v

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 69

4.1 Hasil Penelitian ... 69

4.1.3.1 Data Tanggapan Norma Penghitungan Penghasilan Neto ... 77

4.1.3.2 Data Tanggapan Tax Morale ... 81

4.1.3.3 Data Tanggapan Kepatuhan Wajib Pajak ... 83

4.1.4 Hasil Pengujian Asumsi Klasik dan Estimasi Model Regresi Berganda ... 87

4.1.4.1 Hasil Pengujian Asumsi Klasik ... 87

4.1.4.1.1 Hasil Uji Normalitas ... 87

4.1.4.1.2 Hasil Uji Multikolinearitas ... 89

4.1.4.1.3 Hasil Uji Heterokedastisitas ... 89

4.1.4.2 Hasil Estimasi Model Regresi Berganda ... 91

4.1.5 Hasil Analisis Korelasi Berganda (R) Dan Determinasi ( ) 93 4.1.5.1 Hasil Analisis Korelasi Berganda (R) ... 93

4.1.5.2 Hasil Analisis Determinasi ( ) ... 94

4.1.6 Pengujian Hipotesis ... 96

4.1.6.1 Hasil Uji - F ... 96

4.1.6.2 Hasil Uji - t ... 98

4.2 Pembahasan ... 102

4.2.1 Pengaruh Norma Penghitungan Penghasilan Neto dan Tax Morale Terhadap Kepatuhan Wajib Pajak ... 102

Universitas Kristen Maranatha vi

BAB V KESIMPULAN DAN SARAN ... 107

5.1Kesimpulan ... 107

5.2Saran ... 108

DAFTAR PUSTAKA ... 110

Universitas Kristen Maranatha vii

DAFTAR TABEL

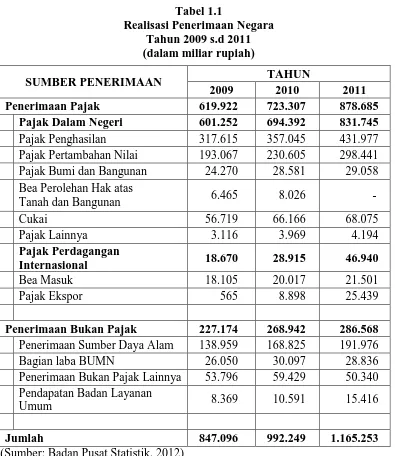

Tabel 1.1 : Realisasi Penerimaan Negara Tahun 2009 sampai dengan Tahun

2011 ... 2

Tabel 3.4 : Kriteria Presentase Skor Tanggapan Responden ... 58

Tabel 3.5 : Kriteria Standar Validitas dan Reliabilitas Instrumen Penelitian ... 59

Tabel 3.6 : Pedoman Interprestasi Koefisien Korelasi ... 64

Tabel 4.1 : Karekteristik Responden Berdasarkan Jenis Usaha ... 70

Tabel 4.2 : Karekteristik Responden Berdasarkan Jenis Kelamin ... 71

Tabel 4.3 : Karekteristik Responden Berdasarkan Jenis Usia ... 72

Tabel 4.4 : Karekteristik Responden Berdasarkan Jenis Pendidikan ... 73

Tabel 4.5 : Hasil Uji Validitas Kuesioner Norma Penghitungan Penghasilan Netto ... 74

Tabel 4.6 : Hasil Uji Validitas Kuesioner Tax Morale... 75

Tabel 4.7 : Hasil Uji Validitas Kuesioner Kepatuhan Wajib Pajak ... 75

Tabel 4.8 : Hasil Uji Validitas Kuesioner Penelitian ... 76

Tabel 4.9 : Tanggapan Responden Mengenai Kemudahan Norma Penghitungan Penghasialan Netto ... 78

Tabel 4.10 : Tanggapan Responden Terhadap Keadilan Norma Penghitungan Penghasilan Netto ... 79

Tabel 4.11 : Rekapitulasi dan Kriteria Persentasi Skor Tanggapan Responden Mengenai Norma Penghitungan Penghasilan Netto ... 80

Universitas Kristen Maranatha viii

Tabel 4.13 : Tanggapan Responden Mengenai Kepercayaan ... 82

Tabel 4.14 : Rekapitulasi dan Kriteria Persentase Skor Tanggapan Responden Mengenai Tax Morale ... 83

Tabel 4.15 : Tanggapan Responden Terhadap Kepatuhan Formal ... 84

Tabel 4.16 : Tanggapan Responden Kepatuhan Material ... 85

Tabel 4.17 : Rekapitulasi dan Kriteria Persentase Skor Tanggapan Responden Mengenai Kepatuhan Wajib Pajak ... 87

Tabel 4.18 : Hasil Uji Normalitas ... 88

Tabel 4.19 : Hasil Uji Multikolinearitas ... 89

Tabel 4.20 : Hasil Uji Heterokedastisitas ... 90

Tabel 4.21 : Koefisien Regresi ... 92

Tabel 4.22 : Koefisien Korelasi Berganda ... 94

Tabel 4.23 : Koefisien Determinasi ... 95

Tabel 4.24 : Hasil Uji - F ... 96

Universitas Kristen Maranatha ix

DAFTAR GAMBAR

Gambar 2.1 : Rerangka Pemikiran ... 47

Gambar 2.2 : Model Penelitian ... 48

Gambar 4.1 : Grafik Normal Plot ... 88

Universitas Kristen Maranatha x

DAFTAR LAMPIRAN

Lampiran 1 : Surat Izin Riset ... 114 Lampiran 2 : Kuesioner Penelitian ... 115 Lampiran 3 : Daftar Distibusi Jawaban Responden ... 120 Lampiran 4 : Hasil Uji Validitas Kuesioner Norma Penghitungan

Penghasilan Neto ... 112 Lampiran 5 : Hasil Uji Validitas Kuesioner Tax Morale ... 123 Lampiran 6 : Hasil Uji Validitas Kuesioner Kepatuhan Wajib Pajak ... 124 Lampiran 7 : Hasil Uji Reliabilitas Kuesioner Norma Penghitungan

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kemandirian suatu negara dapat dilihat dari sumber-sumber penerimaan baik untuk pembiayaan pemerintah maupun untuk pembangunan. Sebagaimana terlihat pada Anggaran Pendapatan dan Belanja Negara (APBN), sumber penerimaan negara pada dasarnya terbagi menjadi dua sumber utama, yaitu penerimaan dalam negeri dan pinjaman luar negeri. Semakin besar pinjaman luar negeri maka dapat dikatakan semakin tidak mandiri pelaksanaan pemerintah dan pembangunan negara. Ketidakmandirian ini selanjutnya dapat mempengaruhi kebijakan pembangunan.

Universitas Kristen Maranatha 2 penerimaan negara perlu terus ditingkatkan sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian (Purnomo, 2002). Pendapatan Badan Layanan

Umum 8.369 10.591 15.416

Jumlah 847.096 992.249 1.165.253

(Sumber: Badan Pusat Statistik, 2012)

Universitas Kristen Maranatha 3 dibarengi dengan adanya peningkatan kesadaran/kepatuhan masyarakat di bidang perpajakan dan harus pula ditunjang dengan iklim yang mendukung peningkatan peran aktif masyarakat serta pemahaman akan hak dan kewajibannya dalam melaksanakan peraturan perundang-undangan perpajakan. Menurut Simanjuntak dan Mukhlis (2012) bagi sebagian besar masyarakat, pajak masih dianggap

sebagai sebuah ”beban” dan ”biaya” yang harus ditanggung dalam kegiatan

ekonominya. Perlu dipahami, pajak memang mengurangi konsumsi seseorang sebagai akibat berkurangnya disposable income sebesar pajak yang dipungut, namun untuk kepentingan masyarakat yang lebih luas, pengenaan pajak tidak berarti mengurangi kesejahteraan seseorang (Cullis and Jones 1992:172 dalam Simanjuntak dan Mukhlis, 2012). Dengan adanya pajak, transfer penghasilan dari masyarakat yang mempunyai penghasilan lebih akan mengalir kepada masyarakat yang kurang, sehingga peran pajak sebagai alat pemerataan pembangunan dalam upaya menegakkan keadilan dapat terlaksana. Walaupun pajak mengurangi konsumsi individu, namun pengenaan pajak diiringi dengan pengeluaran atau pembelian pemerintah, ternyata melalui efek multiplier dapat meningkatkan pendapatan nasional yang pada gilirannya meningkatkan pendapatan per kapita masyarakat (Dornbusch and Fischer 1994: 80 dalam Simanjuntak dan Mukhlis, 2012).

Universitas Kristen Maranatha 4 rakyat dalam pembiayaan negara dan pembangunan nasional, karena pada prinsipnya semua rakyat mempunyai kewajiban untuk berperan serta dalam pembiayaan negara dan pembangunan.

Universitas Kristen Maranatha 5 Wajib Pajak Orang Pribadi yang boleh menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto antara lain adalah Wajib Pajak yang melakukan kegiatan usaha, termasuk usaha pedagang eceran yang peredaran brutonya dalam 1 (satu) tahun kurang dari Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah). Hal ini diatur dalam Pasal 14 ayat (2) UU No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh Tahun 2008). Syarat agar dapat menggunakan pencatatan, harus memberitahukan kepada Direktur Jenderal Pajak dalam jangka waktu 3 (tiga) bulan pertama dari tahun pajak yang bersangkutan.

Universitas Kristen Maranatha 6 (2) dilakukan secara langsung kepada konsumen akhir, tanpa didahului dengan penawaran tertulis, pemesanan tertulis, kontrak, atau lelang, (3) pada umumnya pembayaran atas penyerahan jasa dilakukan secara tunai.

Pada prinsipnya Pajak Penghasilan adalah pajak yang terutang tahunan. Oleh karena itu Wajib Pajak berkewajiban untuk menghitung, menyetorkan dan melaporkan pajak terutang untuk setiap tahun pajak. Untuk meringankan Wajib Pajak Orang Pribadi Pedagang Eceran dalam memenuhi kewajiban pembayaran pajak tersebut, maka Wajib Pajak Pedagang Eceran diwajibkan untuk membayar pajak terutang tersebut secara mencicil setiap bulan. Dalam ketentuan pasal 25 Undang-undang Pajak Penghasilan diatur penghitungan besarnya angsuran pajak bagi Wajib Pajak, yang dapat diperhitungkan dalam Pajak Penghasilan yang terutang untuk tahun pajak yang bersangkutan. Termasuk pajak-pajak yang telah dipotong oleh pihak ketiga atau pihak lain atas penghasilan yang diterima oleh Wajib Pajak sepanjang tahun pajak yang bersangkutan (withholding tax). Kebijakan ini dimaksudkan untuk lebih meringankan Wajib Pajak dalam melunasi pajak yang terutang.

Universitas Kristen Maranatha 7 Namun ketentuan ini dimaksudkan untuk lebih mendekati kewajaran perhitungan besarnya angsuran pajak karena didasarkan kepada data terkini. Penghitungan besarnya angsuran Pajak Penghasilan Pasal 25 bagi Wajib Pajak Orang Pribadi Pedagang Pengecer ditetapkan sebesar 0,75% (nol koma tujuh puluh lima persen) dari jumlah peredaran bruto setiap bulan dari masing-masing tempat usahanya. Ketentuan ini diatur dalam Peraturan Menteri Keuangan No. 255/PMK.03/2008 tertanggal 31 Desember 2008 yang mulai berlaku tanggal 1 Januari 2009. Ketentuan tersebut memberikan kemudahan bagi Wajib Pajak Orang Pribadi Pedagang Pengecer untuk menghitung angsuran Pajak Penghasilan setiap bulan. Cicilan pembayaran pajak tersebut tentunya dapat diperhitungkan untuk Pajak Penghasilan yang terutang untuk tahun pajak yang bersangkutan.

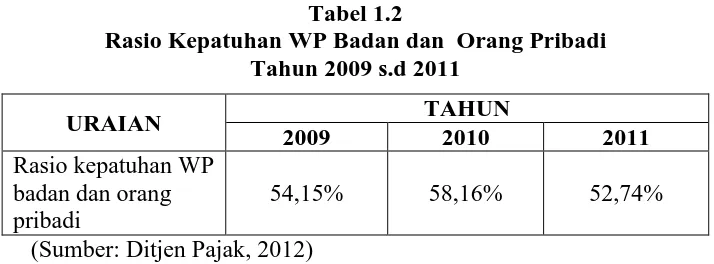

Universitas Kristen Maranatha 8

Tabel 1.2

Rasio Kepatuhan WP Badan dan Orang Pribadi Tahun 2009 s.d 2011

URAIAN TAHUN

2009 2010 2011

Rasio kepatuhan WP badan dan orang pribadi

54,15% 58,16% 52,74%

(Sumber: Ditjen Pajak, 2012)

Dalam penelitian terdahulu oleh Hardjono (2012) yang secara kualitatif mengidentifikasi pengaruh perubahan tarif dan Norma Penghitungan Penghasilan Neto terhadap pemenuhan rasa keadilan dan kepatuhan WPOP pedagang eceran, ditemukan bahwa Norma Penghitungan Penghasilan Neto dianggap telah memberikan kemudahan bagi WPOP pedagang eceran sehingga mendorong kepada kepatuhan terhadap peraturan perpajakan yang berlaku. Berbeda dengan Hardjono (2012), dalam penelitiannya terhadap WPOP pedagang eceran di Ambon, Matakena (2007) menemukan bahwa kesenjangan penerapan Norma Penghitungan Penghasilan Neto yang diharapkan dan yang sesungguhnya diterima oleh Wajib Pajak berpengaruh negatif terhadap Tingkat Kesadaran dan Tingkat Kepatuhan Wajib Pajak.

Universitas Kristen Maranatha 9 empiris Torgler et al. (2009) dan Halla (2012) telah membuktikan bahwa moralitas berpengaruh secara positif signifikan terhadap kepatuhan pajak. Begitu pula Blanthorne (2000), yang meneliti mengenai pengaruh moral terhadap kepatuhan wajib pajak pada penduduk Florida dan Georgia yang dipilih secara acak, menemukan bahwa moralitas memiliki hubungan negatif dan signifikan terhadap perilaku ketidakpatuhan pajak.

Tax morale didefinisikan sebagai motivasi instrinsik yang dimiliki

individu untuk membayar pajak (Traxler, 2010). Tax morale juga dapat diartikan sebagai kewajiban moral untuk membayar pajak atau keyakinan untuk berkontribusi terhadap masyarakat melalui pajak (Cummings et al., 2009). Berbeda dengan ukuran kepatuhan atau ketidakpatuhan yang mengukur perilaku individu (behaviour), maka tax morale lebih berkaitan dengan sikap (attitude) individu untuk membayar pajak. Menurut Torgler et al (2009) tax morale berkorelasi positif dengan tingkat kepercayaan kepada sistem hukum dan peradilan serta institusi pemerintah. Tax morale yang merupakan motivasi murni untuk membayar pajak sebagaimana menurut Torgler et.al. (2009) dan Halla (2012) dapat menjadi penentu untuk menerangkan kepatuhan Wajib Pajak.

Universitas Kristen Maranatha 10 penelitian mengenai tax morale ini masih jarang dilakukan. Oleh karena itu, dalam penelitian ini penulis menetapkan judul:

“Pengaruh Norma Penghitungan Penghasilan Neto dan Tax Morale terhadap

Kepatuhan Wajib Pajak Orang Pribadi Pedagang Eceran (Studi di KPP

Pratama Kota Bandung)”

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian, maka masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana pengaruh penerapan Norma Penghitungan Penghasilan Neto terhadap kepatuhan Wajib Pajak Orang Pribadi Pedagang Eceran di KPP Pratama Kota Bandung?

2. Bagaimana pengaruh Tax Morale terhadap kepatuhan Wajib Pajak Orang Pribadi Pedagang Eceran di KPP Pratama Kota Bandung?

3. Bagaimana pengaruh penerapan Norma Penghitungan Penghasilan Neto dan Tax Morale secara bersama-sama terhadap kepatuhan Wajib Pajak Orang

Universitas Kristen Maranatha 11

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis dan menguji pengaruh penerapan Norma Penghitungan Penghasilan Neto terhadap kepatuhan Wajib Pajak Orang Pribadi Pedagang Eceran di KPP Pratama Kota Bandung.

2. Untuk menganalisis dan menguji pengaruh Tax Morale terhadap kepatuhan Wajib Pajak Orang Pribadi Pedagang Eceran di KPP Pratama Kota Bandung. 3. Untuk menganalisis dan menguji pengaruh penerapan Norma Penghitungan

Penghasilan Neto dan Tax Morale secara bersama-sama terhadap kepatuhan Wajib Pajak Orang Pribadi Pedagang Eceran di KPP Pratama Kota Bandung.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi pihak-pihak yang berkepentingan dengan dunia perpajakan baik secara teoritis maupun praktis. Kegunaan yang diharapkan antara lain:

1.4.1 Kegunaan Teoritis

1. Penemuan dari penelitian ini diharapkan dapat memberikan kontribusi pada pemahaman mengenai faktor-faktor yang mempengaruhi perilaku kepatuhan wajib pajak orang pribadi pedagang eceran.

Universitas Kristen Maranatha 12 3. Penelitian ini diharapkan dapat menjadi salah satu bahan acuan bagi peneliti lain dalam menemukan model kerangka konseptual yang baru dengan memadukan, memodifikasi serta memperluas konstruk-konstruk dalam penelitian ini sehingga akan memberikan kontribusi yang sangat berarti bagi pengembangan konsep kepatuhan wajib pajak.

1.4.2 Kegunaan Praktis

Temuan penelitian ini secara praktis diharapkan dapat menjadi masukan bagi DJP maupun KPP Pratama Kota Bandung, dalam hal proses pengambilan keputusan untuk menetapkan kebijakan pajak khususnya berkaitan dengan penetapan Norma Penghitungan Penghasilan Neto bagi Wajib Pajak Orang Pribadi Pedagang Eceran sehingga tujuan meningkatkan kepatuhan wajib pajak dapat terealisasi.

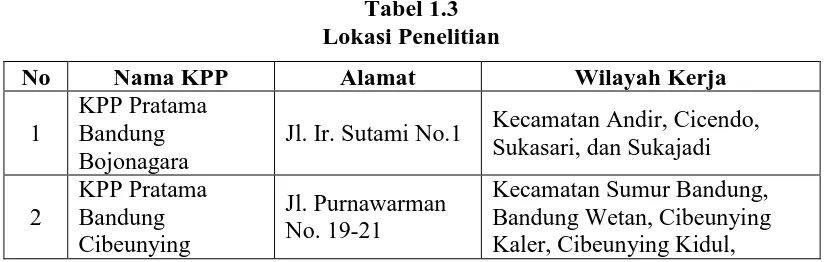

1.5 Lokasi dan Jadwal Penelitian

1.5.1 Lokasi Penelitian

Penelitian dan pengumpulan data dilakukan di dalam wilayah kerja KPP Pratama Kota Bandung yang terbagi kedalam 5 wilayah, yaitu:

Tabel 1.3

Universitas Kristen Maranatha 13

Universitas Kristen Maranatha 107

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis yang telah dibahas pada bab sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut:

1. Kebijakan norma penghitungan penghasilan neto berpengaruh signifikan terhadap kepatuhan WPOP pedagang eceran. Kesimpulan ini dapat menjelaskan bahwa kemudahan norma penghitungan penghasilan neto dapat mendorong WPOP pedagang eceran untuk patuh dalam menghitung dan melaporkan kewajiban perpajakannya.

2. Tax morale berpengaruh signifikan terhadap kepatuhan WPOP pedagang

eceran. Kesimpulan ini dapat menjelaskan bahwa keputusan WPOP pedagang eceran menjadi patuh atau tidak patuh terhadap kewajiban perpajakannya juga dipengaruhi oleh motivasi instrinsik dari diri pribadi WPOP pedagang eceran itu sendiri yang dikenal dengan moralitas pajak atau tax morale.

Universitas Kristen Maranatha 108 itu sendiri yaitu motivasi instrinsik yang dimiliki individu untuk membayar pajak atau keyakinan untuk berkontribusi terhadap masyarakat melalui pajak atau lebih dikenal dengan sebutan tax morale. Kontribusi pengaruh dari kedua variabel tersebut adalah sebesar 47,9%. Artinya masih terdapat faktor-faktor lain selain kebijakan norma penghitungan penghasilan neto dan tax morale yang mampu mempengaruhi kepatuhan WPOP pedagang eceran,

seperti sosialisasi peraturan perpajakan, penyuluhan pajak, sampai kualitas pelayanan pajak bagi WPOP pedagang eceran.

5.2 Saran-Saran

Berdasarkan kesimpulan tersebut, maka penulis mengajukan saran-saran sebagai berikut:

1. Hasil penelitian ini membuktikan bahwa kebijakan Norma Penghitungan Penghasilan Neto dan tax morale secara simultan berpengaruh signifikan terhadap kepatuhan WPOP pedagang eceran. Oleh sebab itu disarankan kepada DJP untuk terus secara berkelanjutan melakukan perbaikan dan mengkaji ulang besaran tarif/persentase Norma Penghitungan Penghasilan Neto khususnya bagi pedagang eceran agar lebih sesuai dengan kenyataan neto usahanya, dan secara umum terus memperbaiki citra DJP dalam pengelolaan pajak dan penegakkan peraturan perpajakan dengan demikian diharapkan kepercayaan WP terus tumbuh sehingga mampu meningkatkan tax morale pada diri WP yang pada akhirnya menuntun kepada kepatuhan

Universitas Kristen Maranatha 109 2. Mengingat keterbatasan waktu dan unit analisis hanya WPOP pedagang eceran di KPP Pratama Kota Bandung, maka disarankan kepada peneliti selanjutnya untuk memperluas unit analisis misalnya menjadi dua atau tiga jenis klasifikasi lapangan usaha WPOP, selain pedagang eceran, yang menggunakan Norma Penghitungan Penghasilan Neto sehingga diperoleh hasil yang lebih akurat dan akhirnya dapat merevisi besaran tarif Norma Penghitungan Penghasilan Neto sebagaimana telah ditetapkan pada KEP-536/PJ./2000 tanggal 29 Desember 2000.

Universitas Kristen Maranatha 110

DAFTAR PUSTAKA

Ajzen, Icek. 1991. The Theory of Planned Behavior. Organizational Behavior and Human Decision Processes, Vol. 50, No. 2.

Alm, J. and J. Martinez-Vazquez. 2003. Institutions, Paradigms, and Tax Evasion in Developing and Transition Countries. Public Finance in Developing and Transition Countries, eds., pp. 146-178.

Andreoni, J., Erard, B., and Feinstein, J. 1998. Tax Compliance. Journal of Economic Literature, Vol. 36, pp. 818-860.

Ardani, Mira Novana. 2010. Pengaruh Kebijakan Sunset Policy Terhadap Kepatuhan Wajib Pajak. Tesis. Program Magister Ilmu Hukum Universitas Diponegoro, Semarang.

Biro Pusat Statistik. 2012. Realisasi Penerimaan Negara 2009-2011. http://www.bps.go.id/tab _sub/excel.php?id_subyek=13%20¬ab=1. Blanthorne, Cindy. 2000. The Role of Opportunity and Beliefs on Tax Evasion: A

Structural Equation Analysis. Dissertation. Arizona State University.

Bobek, D., and Hatfield, Richard C. 2003. An Investigation of Theory of Planned Behavior and the Role of Moral Obligation in Tax Compliance. Behavioral Research in Accounting, Vol. 15.

Burton, Richard dan Ilyas, Wirawan B. 2008. Hukum Pajak. Jakarta: Salemba Empat.

Cummings, R. G., Martinez-Vazquez, J., McKee, M. and Torgler, B. 2009. Tax Morale Affects Tax Compliance: Evidence from Surveys and an Artefactual Field Experiment. Journal of Economic Behavior and Organization, Vol. 70, pp. 447-457

Frey, B. S. and Torgler, B. 2007. Tax Morale and Conditional Cooperation. Journal of Comparative Economics, Vol. 35, No. 1, pp. 136-159.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Universitas Kristen Maranatha 111 Hanno, D.M. and G.R. Violette. 1996. An Analysis of Moral and Social Influences on Taxpayer Behavior. Behavioral Research in Accounting, Vol. 8 (supplement).

Harahap, Abdul Asri. 2004. Paradigma Baru Perpajakan Indonesia Perspektif Ekonomi-Politik. Integrita Dinamika Press.

Hardjono, Julius. 2012. Perubahan Tarif dan Norma Penghitungan Penghasilan Neto serta Implikasinya terhadap Keadilan dan Kepatuhan Pajak: Studi Kasus pada Pedagang Eceran Wajib Pajak Orang Pribadi. Tesis. Program Magister Akuntansi Universitas Indonesia, Salemba.

Kaplan, S.E., K.J. Newberry and P.M.J. Reckers. 1997. On the Visibility of Income Tax Law Violations. In J.A. Roth and J.T. Scholz, eds. Taxpayer Compliance, Social Science Perspective, 2. Philadelphia, PA: University of Pennsylvania Press.

Keputusan Direktur Jenderal Pajak Nomor: KEP-536/PJ./2000 Tentang Norma Penghitungan Penghasilan Neto Bagi Wajib Pajak Yang Dapat Menghitung Penghasilan Neto Dengan Menggunakan Norma Penghitungan.

Kuncoro, Mudrajad. 2003. Metode Penelitian Untuk Bisnis dan Ekonomi. Jakarta: Erlangga.

Marsyahrul, Tony. 2005. Pengantar Perpajakan. Jakarta: Grasindo.

Matakena, Stephanie A. M. 2007. Norma Penghitungan Penghasilan Neto yang Diharapkan dan yang Sesungguhnya serta Pengaruhnya terhadap Kesadaran dan Kepatuhan Wajib Pajak Pedagang Eceran di Kota Ambon. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Kristen Petra, Surabaya. Meliala, T dan Oetomo, F. 2010. Perpajakan dan Akuntansi Pajak. Jakarta:

Semesta Media.

Mustikasari, Elia. 2007. Kajian Empiris Tentang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengolahan di Surabaya. Proceeding Simposium Nasional Akuntansi X Makassar.

Nazir, Mohammad. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Nugroho, B.A. 2005. Strategi Jitu Memilih Metode Statistik Penelitian dengan SPSS. Yogyakarta : Andi Offset.

Universitas Kristen Maranatha 112 Pandiangan, Liberti. 2008. Modernisasi dan Reformasi Pelayanan Perpajakan.

Berdasarkan Undang-Undang Terbaru. Jakarta: Elex Media Komputindo. Parker, D., A.M.S Manstead, S.G. Stradling. 1995. Extending the Theory of

Planned Behavior: The Role of Personal Norm. British Journal of Social Psychology, Vol. 34, No. 2.

Peraturan Menteri Keuangan Nomor 208/PMK.03/2009 Tentang Penghitungan Besarnya Angsuran Pajak Penghasilan Dalam Tahun Berjalan Yang Harus Dibayar (Perubahan PMK 255)

Peraturan Menteri Keuangan Republik Indonesia Nomor: 255/PMK.03/2008 Tentang Penghitungan Besarnya Angsuran Pajak Penghasilan dalam Tahun Pajak Berjalan.

Peraturan Pemerintah Republik Indonesia Nomor 1 Tahun 2012 Tentang Pelaksanaan Undang-Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah.

Purnomo, Hadi. 2002. Strategi dan Prakarsa Regulasi Perpajakan Nasional dalam Menopang Optimalisasi Penerimaan Negara. Berita Pajak, No. 1465, April 2002.

Sandmo, A. 2005. The Theory of Tax Evasion: A Retrospective View. National Tax Journal, Vol. 58, No. 4, pp. 643-663.

Sarjono, Haryadi dan Julianita, Winda. 2011. SPSS vs LISREL: Sebuah Pengantar, Aplikasi untuk Riset. Jakarta: Salemba Empat.

Sekaran, Uma dan Roger Bougie. 2010. Research Methods for Business, A Skill Building Approach, United Kingdom : John Wiley & Sons.

Simanjuntak, Timbul.H dan Mukhlis, Imam : 2012, Dimensi Ekonomi Perpajakan Dalam Pembangunan Ekonomi, Jakarta : Raih Asa Sukses.

Soemitro, Rochmat. 1987. Asas-asas dan Dasar-Dasar Perpajakan 1 dan 2. Bandung: Eresco.

Sugiyono.2012. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sumarsan, Thomas. 2012. Perpajakan Indonesia, Edisi 2, Medan : Indeks.

Universitas Kristen Maranatha 113 Tentang Bentuk dan Ukuran Formulir Serta Tata Cara Pengisian Keterangan Pada Faktur Pajak Bagi Pengusaha Kena Pajak Pedagang Eceran.

Torgler, Benno and Friedrich Schneider. 2009. The Impact of Tax Morale and Institutional Quality on the Shadow Economy. Journal of Economic Psychology, Vol. 30, No. 2, pp. 228–245.

Torgler, Benno and Schneider, Friedrich and Schaltegger, Christoph A. 2009. Local Autonomy, Tax Morale, and the Shadow Economy. Public Choice, Vol. 144, No. 1‐2, pp. 293‐321.

Torgler, Benno. 2007. Tax Compliance and Tax Morale: A Theoretical and Empirical Analysis. Edward Elgar, Cheltenham, UK.

Traxler, Christian. 2010. Social Norms and Conditional Cooperative Taxpayers. European Journal of Political Economy, Vol. 26, No. 1, pp. 89–103.

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan.

Wahyumurti, Mulyatsih. 2005. Pengaruh Lembaga Sandera (Gijzeling) terhadap Tingkat Kepatuhan Wajib Pajak/ Penanggung Pajak. Tesis. Program Magister Kenotariatan Universitas Diponegoro, Semarang.

Wenzel, M. 2004. An analysis of norm processes in tax compliance. Journal of Economic Psychology, Vol. 25, pp. 213-228.

Widodo, Widi. 2010. Moralitas, Budaya dan Kepatuhan Pajak. Bandung: Alfabeta.