ABSTRACT

This study aimed to examine the impact of tax fairness dimensions on tax compliance behavior of businessman (tax payers) in Tasikmalaya. Richardson (2006) indentify tax fairness as a multidimensional and national culture issue that impact to tax compliance behavior.

The research was conducted by questionnaire survey method in Individual Tax Payers in Tasikmalaya. The impact of tax fairness dimensions (general fairness and tax rate structures) on tax compliance behavior was assessed by multiple regression method.

Although the result show that only general fairness dimension is statistically significant to tax compliance, while the tax rate structure not significant. But, when general fairness dimension combined with tax rate structures, the statistic result show that the two dimensions affect compliance behavior of tax payers in Tasikmalaya significantly.

ABSTRAK

Penelitian ini bertujuan untuk menguji dampak dimensi-dimensi keadilan pajak pada perilaku kepatuhan Wajib Pajak Orang Pribadi (WPOP). Richardson (2006) mengungkapkan bahwa keadilan pajak merupakan masalah multidimensional dan masalah budaya nasional yang berdampak pada perilaku kepatuhan pajak.

Penelitian dilakukan dengan metode survey kuesioner pada wirausahawan yang dianggap mewakili Wajib Pajak Orang Pribadi. Regresi berganda digunakan untuk mengidentifikasi dimensi keadilan pajak (keadilan umum, dan keadilan struktur tarif pajak) yang berpengaruh signifikan pada perilaku kepatuhan pajak.

Meski hasil penelitian secara statistik menunjukkan bahwa hanya dimensi keadilan umum saja yang berpengaruh signifikan terhadap perilaku kepatuhan pajak, sedangkan struktur tarif pajak tidak memengaruhi. Namun, ketika dimensi keadilan umum digabung dengan struktur tarif pajak, hasil statistik menunjukkan bahwa kedua dimensi tersebut berpengaruh terhadap perilaku kepatuhan Wajib Pajak Orang Pribadi di kota Tasikmalaya.

DAFTAR ISI

Halaman

HALAMAN JUDUL ...……… i

HALAMAN PENGESAHAN ……… ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ………... iii

KATA PENGANTAR ………... iv

1.2Identifikasi Masalah ………. 5

1.3Maksud dan Tujuan Penelitian ………. 5

1.4Kegunaan Penelitian ……… 6

2.1.1 Fungsi Pajak ……….. 8

2.1.2 Dasar Pemungutan Pajak ………... 9

2.1.3 Asas-asas Pemungutan Pajak ………..… 10

2.1.4 Sistem Pemungutan Pajak ………...…… 11

2.1.5 Cara Menentukan Besarnya Pajak ………... 13

2.2Unsur Perpajakan ………... 14

2.3Keadilan Pajak ………... 15

2.3.1 Keadilan Pajak (General Fairness) ………. 16

2.4Kepatuhan Pajak (Tax Compliance) ……….. 18

2.5 Kerangka Pemikiran dan Penelitian Terdahulu ………. 19

2.6Hipotesis ……… 23

BAB III METODE PENELITIAN 3.1Objek Penelitian ………. 24

3.2 Metode Penelitian ……….. 24

3.2.1 Operasionalisasi Variabel ……… 25

3.2.2 Teknik Pengumpulan Data ……….. 28

3.2.3 Teknik Pengembangan Instrumen Penelitian ……….. 29

3.3Uji Asumsi Klasik ……….. 29

3.3.1 Uji Normalitas ………...………….. 29

3.3.2 Uji Validitas ………...……. 30

3.3.3 Uji Reliabilitas ……….………...……. 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1Deskripsi Objek Penelitian ………...…. 33

4.1.1 Deskripsi Kuesioner ………...…. 33

4.1.2 Identifikasi Responden Berdasarkan Usia ………..…. 33

4.1.3 Identifikasi Responden Berdasarkan Jenis Kelamin ………... 34

4.1.4 Identifikasi Responden Berdasarkan Pendidikan ……….…... 34

4.1.5 Identifikasi Responden Berdasarkan Pernah/Tidaknya Mengisi SPT ………..……….. 35

4.1.6 Identifikasi Responden Berdasarkan Kepatuhan Pajak …………... 35

4.2 Analisis Deskriptif Data Penelitian ……….………..…. 36

4.2.1 Hasil Penelitian Mengenai Tax Fairness …………..….……….…. 36

4.2.1.1Persepsi Responden Mengenai General Fairness ………...… 37

4.2.1.2Persepsi Responden Mengenai Tax Rate Structure …………. 38

4.2.3 Hasil Penelitian Mengenai Tax Compliance ………..…. 39

4.3 Hasil Penelitian ……….. 40

4.3.1 Uji Normalitas ………...………….. 40

4.3.2 Hasil Pengujian Validitas dan Reliabilitas ……….. 40

4.3.3 Hasil Pengujian Hipotesis ………... 42

4.4Pengaruh Persepsi Tax Fairness terhadap Tax Compliance Wajib Pajak Orang Pribadi di Kota Tasikmalaya ………. 44

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ……… 47

DAFTAR PUSTAKA ………...……… 49

LAMPIRAN ……….. 51

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1.1 Data Penerimaan Negara dalam APBN RI …...…………..………… 2

Tabel 2.1 Penelitian-penelitian terdahulu ………….……… 23

Tabel 3.1 Operasionalisasi Variabel Independen…………... 26

Tabel 3.2 Operasionalisasi Variabel Dependen ………... 27

Tabel 3.3 Pembobotan Jawaban Kuesioner ………... 28

Tabel 4.1 Hasil Penyebaran Kuesioner …….………...………... 33

Tabel 4.2 Identifikasi Responden Berdasarkan Usia ………... 34

Tabel 4.3 Identifikasi Responden Berdasarkan Jenis Kelamin …………...….. 34

Tabel 4.4 Identifikasi Responden Berdasarkan Tingkat Pendidikan ……... 34

Tabel 4.5 Identifikasi Responden Berdasarkan Pernah/Tidaknya Mengisi SPT Pajak ………... 35

Tabel 4.6 Identifikasi Responden Berdasarkan Perilaku Kepatuhan Pajak ... 35

Tabel 4.7 Rekapitulasi Hasil yang Dicapai Masing-masing Variabel ……... 36

Tabel 4.8 Kategori Penelitian ………...………... 37

Tabel 4.9 Perbandingan Skor Aktual dan Ideal Sub Variabel General Fairness ………. 38

Tabel 4.10 Perbandingan Skor Aktual dan Ideal Sub Variabel Tax Rate Structure ……….... 38

Tabel 4.12 Hasil Pengujian Validitas ………...………... 41

DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner Penelitian ………...……… 51

Lampiran B Hasil Uji Normalitas …...……… 55

Lampiran C Hasil Uji Validitas…...……… 56

Lampiran D Hasil Uji Reliabilitas…...……… 59

Lampiran E Hasil Uji Fit Model/Uji Simultan …...……… 60

Lampiran F Hasil Uji Regresi Berganda ………....……… 61

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia memiliki beberapa sumber dana yang digunakan untuk menjalankan pemerintahan. Sumber dana yang diterima pemerintah antara lain dari sektor pajak, pariwisata, migas, pertambangan, bea cukai, perhutanan, export-import, pertanian, perhubungan, komunikasi, perdagangan, dan lain lain. Pajak adalah sumber penerimaan terbesar, yaitu hampir 70% dari semua penerimaan Indonesia, sedangkan penerimaan sektor minyak dan gas bumi sudah tidak bisa diandalkan lagi. Hal itu tercermin dalam Anggaran Penerimaan dan Belanja Negara (APBN) di Tabel 1.1. Manfaat dari sektor pajak itu sendiri adalah untuk mengisi kas Negara yang akan digunakan umtuk kepentingan masyarakat umum.

BAB I PENDAHULUAN 2

Jelaslah berbeda pandangan pemerintah dengan wajib pajak. Pemerintah ingin terus menggali potensi pajak sebagai penerimaan negara, akan tetapi dunia usaha tidak ingin pajak menjadi beban yang terlalu besar (Carolina dan Simanjuntak, 2011).

Berikut ini dapat dilihat gambaran perkembangan penerimaan pajak 5 tahun terakhir sejak Tahun 2007 s.d. Tahun 2011.

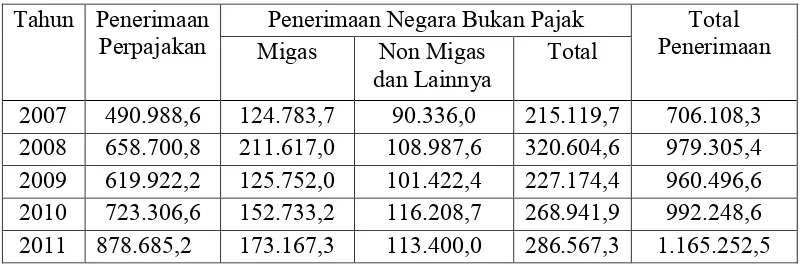

Tabel 1.1

Data Penerimaan Negara dalam APBN RI (dalam miliar rupiah)

Tahun Penerimaan Perpajakan

Penerimaan Negara Bukan Pajak Total Penerimaan Migas Non Migas

dan Lainnya

Total

2007 490.988,6 124.783,7 90.336,0 215.119,7 706.108,3 2008 658.700,8 211.617,0 108.987,6 320.604,6 979.305,4 2009 619.922,2 125.752,0 101.422,4 227.174,4 960.496,6 2010 723.306,6 152.733,2 116.208,7 268.941,9 992.248,6 2011 878.685,2 173.167,3 113.400,0 286.567,3 1.165.252,5 Sumber: http://www.anggaran.depkeu.go.id

Total penerimaan pajak dari tahun ke tahun selalu menunjukkan peningkatan. Tahun 2007 angka penerimaan pajak menujukkan Rp. 490.988,6 miliar, terus meningkat sampai akhir tahun 2011 menjadi Rp. 878.685,2 miliar. Yang membuktikan bahwa angka penerimaan tersebut berfluktuasi. Sedangkan angka penerimaan pajak jauh lebih tinggi dari angka penerimaan bukan pajak. Hal ini menunjukkan bahwa penerimaan pajak memberikan kontribusi yang sangat besar terhadap penerimaan negara secara keseluruhan.

BAB I PENDAHULUAN 3

memberikan pelayanan terbaik bagi Wajib Pajak. Kebijakan serta administrasi perpajakan terus menerus diperbaharui oleh pemerintah melalui Direktorat Jenderal Pajak yang dibawahi Departemen Keuangan agar pengelolaan penerimaan pajak semakin baik lagi. Terbukti dengan diberlakukannya Undang-Undang No.7 Tahun 1983 tentang perubahan sistem pemungutan pajak dari Official Self Assessment (OAS) menjadi Self Assessment System (SAS) pada tahun 1984. Dengan berlakunya Undang-undang tersebut, maka Wajib Pajak diberi kepercayaan penuh untuk bertanggung jawab menghitung, memperhitungkan, membayar, dan melaporkan pajak terutangnya sendiri. Tanggung jawab ini menyangkut kesadaran Wajib Pajak untuk memenuhi kewajibannya. Oleh karena itu, kepercayaan yang telah diberikan oleh Negara haruslah diimbangi dengan kesadaraan yang memadai. Dalam konteks inilah kepatuhan pajak semakin memegang peranan dalam upaya efektivitas berjalannya SAS (Carolina dan Simanjuntak, 2011).

Suatu sistem perpajakan dapat berhasil apabila masyarakatnya merasa yakin bahwa pajak-pajak dipungut pemerintah telah dikenakan secara adil dan setiap orang membayar sesuai dengan bagiannya. Jika timbul persepsi umum bahwa pajak hanya merupakan upaya-upaya law enforcement untuk mereka yang berusaha menghindarinya. Di sisi lain terlihat jelas bahwa golongan masyarakat yang kaya membayar pajak lebih sedikit dari berapa yang seharusnya mereka bayar, atau mereka yang menikmati fasilitas-fasilitas perpajakan sulit diharapkan kesadaran dan kepatuhannya dalam membayar pajak.

BAB I PENDAHULUAN 4

adanya kejadian tersebut, Wajib Pajak semakin merasa segan untuk membayar pajak. Karena kepercayaan mereka sudah hilang beserta pajak yang dengan sukarela mereka sisihkan, namun ternyata di pakai oleh orang yang tidak bertanggung jawab dengan tujuan yang tidak jelas. Persepsi tentang adil atau tidaknya pemungutan pajak inilah yang kemudian mempengaruhi kepatuhan pajak Wajib Pajak dalam membayar pajak. Menurut Collins, Milliron & Toy, dan Vogel dalam Perumal (2008) menyatakan bahwa salah satu variabel yang mempengaruhi kepatuhan pajak (tax compliance) adalah unfairness perception. Pembayar pajak cenderung akan menghindari membayar pajak jika mereka mengganggap bahwa sistem pajak tidak adil. Spicer dan Song & Yarbrough dalam Richardson (2006) menemukan hubungan yang signifikan antara tax fairness dan tax evasion, dimana ketika pembayar pajak menganggap bahwa sistem pajak adalah adil maka tingkat penghindaran pajak (tax evasion) akan berkurang, atau dengan kata lain pembayar pajak semakin patuh dalam membayar pajaknya. Penelitian Etzioni dalam Saad (2009) menemukan bahwa dibandingkan dengan tax rates, fairness perception lebih mempengaruhi kepatuhan pajak. Oleh karena itu, persepsi Wajib Pajak atas keadilan sistem pajak sangat penting dalam menentukan kepatuhan mereka.

Berdasarkan uraian di atas maka peneliti tertarik untuk mengkaji seberapa besar persepsi Wajib Pajak atas keadilan pajak (tax fairness) mempengaruhi kepatuhan pajak Wajib Pajak. Oleh karena itu, peneliti memilih judul PENGARUH PERSEPSI TAX FAIRNESS TERHADAP KEPATUHAN MEMBAYAR

BAB I PENDAHULUAN 5

1.2 Identifikasi Masalah

Untuk memperjelas masalah yang akan dibahas agar sesuai dengan judul dan menjadi lebih terarah dalam penelitian, maka penulis mengidentifikasikan masalah yang akan dibahas sebagai berikut:

1. Apakah terdapat pengaruh persepsi general fairness terhadap kepatuhan Wajib Pajak Orang Pribadi di kota Tasikmalaya?

2. Apakah terdapat pengaruh persepsi tax rate terhadap kepatuhan Wajib Pajak Orang Pribadi di kota Tasikmalaya?

3. Apakah terdapat pengaruh persepsi general fairness dan tax rate terhadap kepatuhan Wajib Pajak Orang Pribadi di kota Tasikmalaya?

1.3 Maksud dan Tujuan Penelitian

Berdasarkan identifikasi masalah dalam penelitian ini, maka tujuan penelitian ini adalah untuk memberikan bukti empirik mengenai:

1. Pengaruh persepsi general fairness terhadap kepatuhan Wajib Pajak Orang Pribadi di kota Tasikmalaya.

2. Pengaruh persepsi tax rate terhadap kepatuhan Wajib Pajak Orang Pribadi di kota Tasikmalaya.

BAB I PENDAHULUAN 6

1.4 Kegunaan Penelitian Kegunaan Teoritis

Diharapkan penelitian ini bermanfaat dan dapat menjadi bagian pertimbangan teoritis, baik bagi pihak Direktorat Jenderal Pajak dalam menentukan kebijakan peningkatan penerimaan pajak dari sisi kepatuhan pajak.

Kegunaan Praktis

BAB V

SIMPULAN DAN SARAN

5.1Simpulan

Berdasarkan hasil penelitian yang telah dilakukan, setelah melalui tahap pengumpulan data, pengolahan data, analisis data dan yang terakhir interpretasi hasil analisis mengenai dampak dimensi keadilan pajak pada perilaku kepatuhan Wajib

Pajak Orang Pribadi, maka dihasilkan kesimpulan bahwa:

1. General fairness berpengaruh terhadap tax compliance Wajib Pajak Orang

Pribadi di kota Tasikmalaya secara signifikan.

2. Tax rate structure tidak berpengaruh terhadap tax compliance Wajib Pajak Orang

Pribadi di kota Tasikmalaya.

3. Persepsi tax fairness berpengaruh terhadap tax compliance Wajib Pajak Orang Pribadi di kota Tasikmalaya. Semakin Wajib Pajak menganggap sistem

perpajakan adalah adil, maka semakin Wajib Pajak menjadi patuh untuk

BAB V KESIMPULAN DAN SARAN 48

mengidentifikasikan responden Wajib Pajak Orang Pribadi ke dalam

pengklasifikasian menurut jenis-jenis usahanya.

2. Adapun kelemahan dari penelitian ini adalah jumlah sampel yang sangat terbatas oleh karena penelitian hanya dilakukan di daerah Tasikmalaya sehingga kurang

dapat mewakili Wajib Pajak Orang Pribadi secara keseluruhan. Oleh karena itu, diharapkan penelitian selanjutnya dapat memperluas wilayah yang dijadikan

sampel.

3. Bagi peneliti selanjutnya diharapkan dapat meneliti dengan variabel bebas selain

dimensi keadilan pajak yang mungkin memiliki pengaruh pada perilaku kepatuhan pajak, serta menambahkan dimensi-dimensi keadilan pajak lain yang mungkin memiliki pengaruh pada perilaku kepatuhan pajak.

49

DAFTAR PUSTAKA

Abuyamin, Oyok. (2010). Perpajakan Pusat & Daerah. Humaniora. Bandung.

Azmi, Anna A. Che and Kamala A.Perumal. (2008). Tax Fairness Dimension in an

Asian Context: The Malaysian Perspective. International Review of Business

Research Papers, Vol.4, No.5: p11-19.

Carolina, Verani. dan T.H.Simanjuntak. (2011). Pengaruh Tax Knowledge dan Persepsi Tax Fairness terhadap Tax Compliance Wajib Pajak Badan yang

Terdaftar di KPP Madya Bandung. Prosiding Seminar Nasional Problematika

Hukum dalam Implementasi Bisnis dan Investasi (Perspektif Multidislipiner): 205-215.

Ghozali, Imam. (2006). Aplikasi Analisis Multivariate. Badan Penerbit Universitas

Diponegoro. Semarang.

Hartono, Jogiyanto. (2010). Metodologi Penelitian Bisnis: Salah Kaprah dari

Pengalaman-Pengalaman. BPFE. Yogyakarta.

Kasipillai, Jeyapalan. And Hijattulah Abdul Jabbar. (2006). Gender and Echnicity Differences In Tax Compliance. Asian Academy of Management Journal, Vol.11, No.2: p73-88.

Mardiasmo. (2011). Perpajakan. Edisi Revisi 2011. Andi. Yogyakarta.

Peraturan Menteri Keuangan No.74/PMK.03/2012 mengenai Wajib Pajak dengan Kriteria tertentu.

Perumal, K.A. (2008). An Exploratory Study on Perceptions of Tax Fairness Among

Malaysian Individual Taxpayers and Tax Compliance Behaviour. Final Write

Up Thesis University of Malaya.

Resmi, Siti. (2011). Perpajakan: Teori dan Kasus. Salemba Empat. Jakarta.

Richardson, Grant. (2006). The Impact of Tax Fairness Dimensions on Tax Compliance Behavior in an Asian Juridiction: The Case of Hong Kong.

International Tax Journal, p29-42.

Saad, Natrah. (2009). Fairness Perceptions and Compliance Behaviour: The Case of Salaried Taxpayers in Malaysia after Implementation of the Self-Assessment

System. eJournal of Tax Research, Vol.8, No.1: p.32-63.

Suandy, Erly. (2008). Perencanaan Pajak. Edisi 4. Salemba Empat. Jakarta.

50

www. Anggaran.depkeu.go.id diakses tanggal 5 Oktober 2012.