1

PENDAHULUAN

Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia telah terbukti memberikan kontribusi dan perannya tersendiri dalam membangun perekonomian dengan menyumbang 60,3 persen Produk Domestik Bruto (PDB) dan menyerap setidaknya 97 persen tenaga kerja (Kementerian Keuangan Republik Indonesia, 2016).

Tercatat dalam PDB nasional tahun 2017, UMKM setidaknya menyumbang Rp 7.005.950 Miliar (JADIIN USD) dengan komposisi skala kontribusi 38,9 persen oleh usaha mikro, 9,73 persen oleh usaha kecil dan 13,95 persen oleh usaha menengah.

Kontribusi tersebut tentunya diperoleh dari pelaku usaha UMKM yang tidak sedikit, jumlah pelaku usaha UMKM per Desember 2017 terdapat 59.697.827 usaha dengan rincian usaha 58,9 juta dari usaha mikro, 716,8 ribu usaha kecil, 65,5 ribu usaha menengah dan 5,03 ribu usaha besar (Legal Era Indonesia, 2018).

Perkembangan Pajak Penghasilan (PPh) atas UMKM di Indonesia mulai diatur per tahun 2013 dengan diberlakukannya Peraturan Pemerintah Nomor 46 tahun 2013 (PP 46 tahun 2013) yang mengatur pajak UMKM dengan tarif 1 persen dari omzet perbulan dan bersifat final yang ditujukan untuk menyederhanakan perhitungan, PP ini mulai efektif diberlakukan pada 1 Juli 2013 (Herman, Hidayah, & Raharja , 2013).

Kelemahan pemberlakuan PP ini membuat Wajib Pajak (WP) tetap harus membayar kewajiban pajaknya baik dalam keadaan untung maupun rugi dan karena bersifat final maka kerugian yang dialami WP tidak dapat dikreditkan (Nurpratiwi, Saifi, &

Budiharjo, 2014). Penelitian dari Aneswari, Darmayasa dan Yusdita (2015) menyimpulkan bahwa PP 46 tahun 2013 melanggar asas keadilan perpajakan dikarenakan objek pajaknya yang langsung dibebankan pada omzet tanpa memperhitungkan profit margin yang WP peroleh. Aspek keadilan perpajakan memang sudah menjadi masalah dalam perpajakan yang bersifat final (Babatope &

Dahunsi, 2010) maka dari itu pada tahun 2018 dilakukan pembaharuan atas PPh UMKM PP 46 tahun 2013 menjadi PP 23 tahun 2018.

Presiden Joko Widodo mengumumkan PP baru pengganti PP 46 tahun 2018

menjadi PP 23 tahun 2018 pada 22 Juni 2018. PP tersebut mengatur tentang penurunan

tarif pajak UMKM menjadi 0,5 persen dari omzet perbulan dengan syarat akumulasi

omzet pertahun tidak melebihi 4,8 Miliar Rupiah per tahun dan dalam PP ini masih

bersifat PPh final seperti pendahulunya. PP 23 tahun 2018 berlaku efektif mulai 1 Juli

2018. Kebijakan ini dimaksudkan supaya beban pajak yang ditanggung oleh WP

UMKM menjadi lebih kecil sehingga memiliki kemampuan ekonomi yang lebih besar

untuk mengembangkan usaha dan pengenaan beban pajak yang lebih berkeadilan

(Detik Finance, 2018). Persepsi WP atas keadilan pada sistem perpajakan suatu negara

secara signifikan mempengaruhi kepatuhan WP atas kewajiban perpajakannya. WP

akan memiliki kecenderungan untuk melakukan tindakan penghindaran pajak (tax

evasion) apabila sistem pajak dirasa tidak adil (Wulandari & Budiaji, 2017). Maka dari

itu penelitian ini ditujukan untuk mengetahui bahwa dengan adanya penurunan tarif

2 pajak UMKM maka WP UMKM telah merasa cukup adil yang berdampak pada tingkat kepatuhan WP dalam melaksanakan kewajiban membayar pajak.

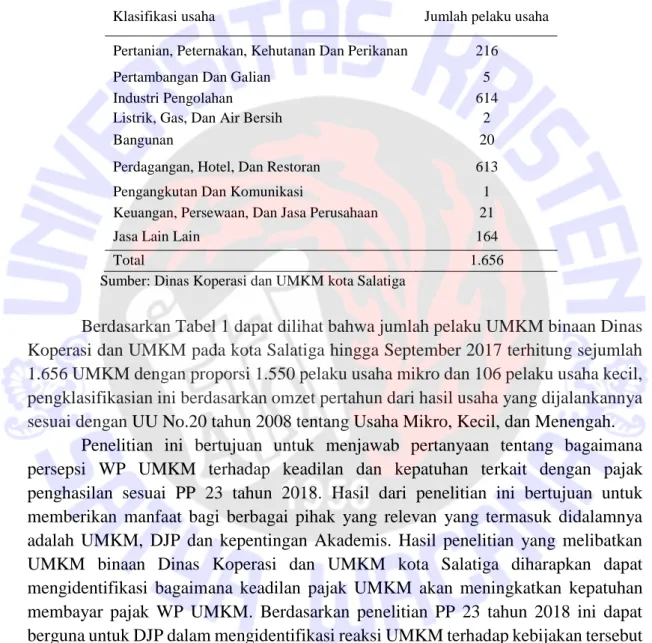

Penelitian ini dilakukan pada UMKM binaan Dinas Koperasi dan UMKM kota Salatiga. Total pelaku dan klasifikasi UMKM binaan Dinas Koperasi dan UMKM kota Salatiga hingga September 2017 dapat dilihat dari tabel berikut

Tabel 1 Klasifikasi dan Kuantitas UMKM Binaan Dinas Koperasi dan UMKM kota Salatiga

Klasifikasi usaha Jumlah pelaku usaha

Pertanian, Peternakan, Kehutanan Dan Perikanan 216

Pertambangan Dan Galian 5

Industri Pengolahan 614

Listrik, Gas, Dan Air Bersih 2

Bangunan 20

Perdagangan, Hotel, Dan Restoran 613

Pengangkutan Dan Komunikasi 1

Keuangan, Persewaan, Dan Jasa Perusahaan 21

Jasa Lain Lain 164

Total 1.656

Sumber: Dinas Koperasi dan UMKM kota Salatiga

Berdasarkan Tabel 1 dapat dilihat bahwa jumlah pelaku UMKM binaan Dinas Koperasi dan UMKM pada kota Salatiga hingga September 2017 terhitung sejumlah 1.656 UMKM dengan proporsi 1.550 pelaku usaha mikro dan 106 pelaku usaha kecil, pengklasifikasian ini berdasarkan omzet pertahun dari hasil usaha yang dijalankannya sesuai dengan UU No.20 tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah.

Penelitian ini bertujuan untuk menjawab pertanyaan tentang bagaimana

persepsi WP UMKM terhadap keadilan dan kepatuhan terkait dengan pajak

penghasilan sesuai PP 23 tahun 2018. Hasil dari penelitian ini bertujuan untuk

memberikan manfaat bagi berbagai pihak yang relevan yang termasuk didalamnya

adalah UMKM, DJP dan kepentingan Akademis. Hasil penelitian yang melibatkan

UMKM binaan Dinas Koperasi dan UMKM kota Salatiga diharapkan dapat

mengidentifikasi bagaimana keadilan pajak UMKM akan meningkatkan kepatuhan

membayar pajak WP UMKM. Berdasarkan penelitian PP 23 tahun 2018 ini dapat

berguna untuk DJP dalam mengidentifikasi reaksi UMKM terhadap kebijakan tersebut

sehingga dapat merepresentatifkan keadaan UMKM dalam kewajibannya membayar

pajak. Dari hasil penelitian ini juga diharapkan dapat menjadi refrensi untuk penelitian

- penelitian baru dibidang perpajakan untuk kepentingan akademis.

3

TELAAH PUSTAKA

Pajak UMKM

Sebelum adanya pemberlakuan PP 46 tahun 2013 yang mengatur pajak untuk pelaku usaha UMKM, pajak yang digunakan adalah pajak yang diatur dalam Pasal 17 ayat 2(a) Undang-Undang (UU) Nomor 7 tahun 1983 yang telah direvisi menjadi UU Nomor 36 tahun 2008 sebesar 25 persen atas Penghasilan kena pajak (PKP) namun, terdapat pembedaan tarif bagi pelaku UMKM sebagaimana diatur dalam Pasal 31 E UU PPh yang mengatur mengenai pelaku usaha beromzet kurang dari 4,8 Miliar Rupiah perbulan sampai 50 Miliar Rupiah pertahun mendapat pengurangan tarif pajak sebesar 50 persen dari tarif Pasal 17 ayat 2(a) UU PPh (Wulandari & Budiaji, 2017).

Pada 2013 diberlakukanlah PP 46 tahun 2013 sebagai bentuk kesederhanaan perhitungan dalam pemungutan pajak dan usaha agar tercapainya efisiensi dalam pemungutan pajak karena semakin rendahnya beban administrasi pada WP dan DJP (Wulandari & Budiaji, 2017) serta optimalisasi penerimaan pajak karena memperluas basis pajak kedalam sektor UMKM (Nurpratiwi, Saifi, & Budiharjo, 2014). PP 46 tahun 2013 mengatur mengenai tarif pajak bagi WP UMKM dengan perhitungan pajak sebesar 1 persen pada omzet tiap bulan yang diperoleh dengan syarat total omzet pertahun tidak melebihi 4,8 Miliar Rupiah dan pajak tersebut bersifat final.

Ditinjau dari asas keadilan pajak penetapan PP 46 tahun 2013 menimbulkan pro dan kontra karena membuat WP UMKM dengan Net Profit Margin (NPM) rendah akan menanggung beban pajak yang sama dengan WP UMKM yang memiliki NPM tinggi saat memiliki omzet yang sama besar karena memang dalam kebijakan ini pembebanan pajak dihitung dari omzet bukan dari seberapa besar NPM yang diperoleh (Nurpratiwi, Saifi, & Budiharjo, 2014). Tarif pajak yang sama besar baik dari WP dengan usaha mikro maupun WP dengan usaha menengah juga membuat ketimpangan dalam asas keadilan pajak (Syarifudin, 2015). PP 46 tahun 2013 juga melanggar tiga aspek meliputi asas keadilan perpajakan sebab tidak mempertimbangkan kemampuan ekonomi objek pajak, melanggar konsep PTKP sebagai biaya minimal untuk WP dapat bertahan hidup sesuai dengan PMK 122/PMK.010/2015 yang mengatur mengenai penyesuaian besarnya PTKP, ketiga melalui PP ini WP yang mengalami kerugian tidak diberikan kompensasi untuk membebankan kerugiannya dan tetap diwajibkan membayar pajak (Aneswari, Darmayasa, & Yusdita, 2015).

Pemerintah melalui DJP membuat kebijakan baru pengganti PP 46 tahun 2013 yakni PP 23 tahun 2018, PP tersebut mengatur mengenai pengurangan tarif pajak bagi pelaku usaha UMKM. Peraturan ini resmi efektif berlaku mulai 1 Juli 2018. Subyek pajak yang dapat menggunakan PP 23 tahun 2018 ini adalah WP yang memiliki akumulasi perhitungan penghasilan pertahun tidak melebihi 4,8 Miliar rupiah.

Kelompok WP yang dapat menggunakan fasilitas PP 23 tahun 2018 ini termasuk WP

Orang Pribadi (OP), WP Badan berbentuk koperasi, firma, perseroan terbatas. Pada

dasarnya seluruh penerimaan penghasilan dari WP dapat dikenakan sebagai obyek

pajak dari pp 23 tahun 2018 ini namun terdapat batasan pengecualian yang tidak dapat

diperhitungkan yaitu pendapatan sehubungan pendapatan bebas. Tarif dari PP 23 tahun

4 2018 ini adalah 0,5 % dari penghasilan bruto WP, perhitungan penghasilan bruto ini merupakan perhitungan seluruh pendapatan yang diterima WP tanpa dikurangi beban - beban atau biaya terkait usaha yang dijalankannya.

Dimensi Keadilan Pajak

Dimensi keadilan pajak merupakan variabel nonekonomi kunci dari perilaku kepatuhan pajak (Jackson & Milliron, 1986). Dimensi keadilan pajak akan sangat berpengaruh dalam perilaku kepatuhan WP karena adanya kecenderungan tax avoidance jika WP merasa bahwa sistem pajak yang sedang berlaku tidak adil (Syahdan & Rani, 2014). Jadi dengan sistem perpajakan yang adil maka WP akan cenderung untuk patuh terhadap kebijakan pajak yang ada. Keadilan dalam sistem perpajakan meliputi aspek keadilan dalam perundang-undangan dimana pajak dikenakan secara umum dengan mempertimbangkan kesesuaian dari kemampuan ekonomis WP, dan keadilan dalam pelaksanaan dimana dalam sistem pajak juga mengatur tentang hak dan kewajiban WP (Wulandari & Budiaji, 2017).

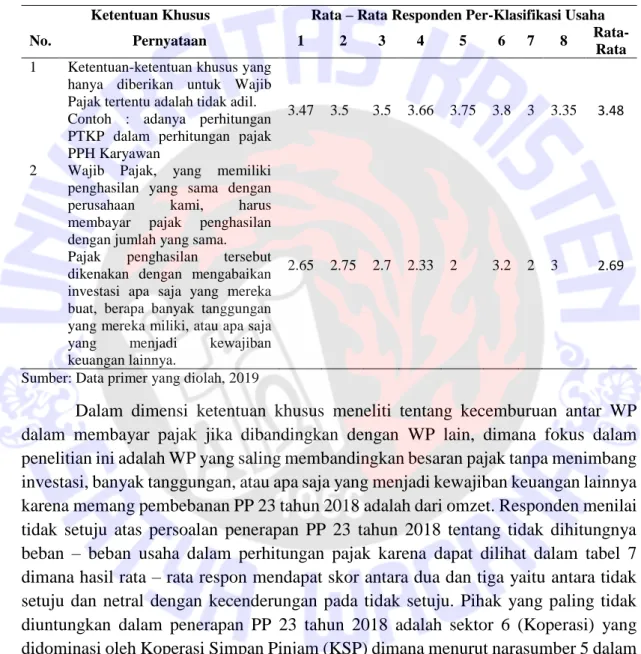

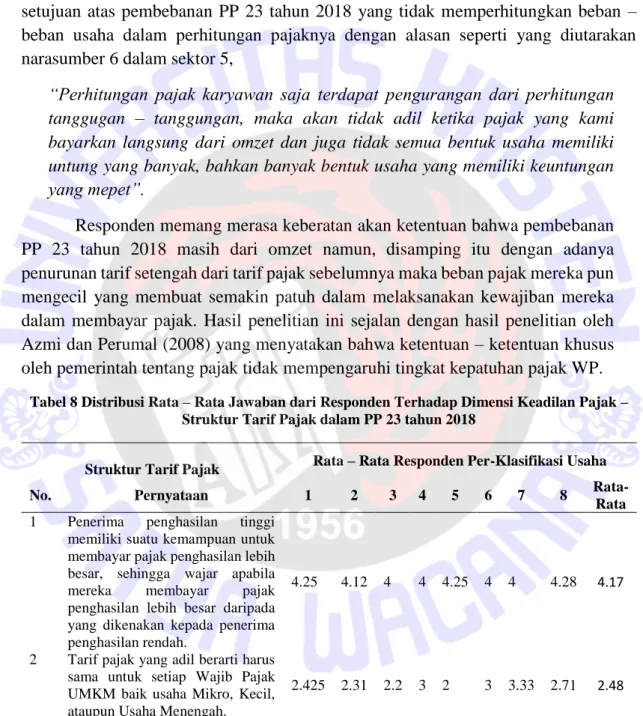

Penelitian oleh Gerbing (1988) dalam Giligant dan Richardson (2005) menghubungkan antara dimensi keadilan pajak dengan kepatuhan pajak. Dalam penelitian ini mengidentifikasi dimensi keadilan pajak yang memiliki pengaruh terhadap perilaku WP dalam kepatuhan membayar kewajiban pajaknya. Terdapat lima dimensi keadilan pajak meliputi (1) tingkat keadilan umum dan distribusi beban pajak (general fairness and distribution of the tax burden) dimensi ini berhubungan tentang sudah cukup adilkah beban pajak dan sistem pajak secara umum. (2) Timbal balik dari pemerintah (exchange with government) dalam dimensi ini membahas tentang manfaat yang diberikan oleh pemerintah sebagai imbalan dari melakukan kewajiban membayar pajak. (3) kepentingan pribadi (self interest) tentang bagaimana perasaan dan persepsi WP ketika membandingkan beban pajak nya dengan beban pajak WP lain. (4) ketentuan khusus (special provisions) dimensi ini berhubungan tentang adanya ketentuan yang berlaku khusus pada segmen WP tertentu yang mengakibatkan kecemburuan antar segmen WP. (5) struktur tarif pajak (tax rate structure) dimensi ini terkait dengan struktur tarif pajak yang disukai WP antara tarif pajak flat atau progresif.

Terdapat beberapa penelitian yang menghubungkan dimensi keadilan dengan

kepatuhan pajak yang mengembangkan penelitian milik Gerbing (1988). Dalam

perkembangannya dimensi keadilan umum memiliki pengaruh yang dominan daripada

empat dimensi lainnya terhadap kepatuhan pajak (Brandina, 2016) namun tidak selalu

konsisten. Penelitian yang dilakukan oleh Giligan dan Richardson (2005) di Australia

dan Hongkong menunjukkan bahwa dimensi struktur tarif pajak tidak signifikan

namun empat lainnya termasuk keadilan umum signifikan terhadap perilaku kepatuhan

pajak. Penelitian serupa juga dilakukan di Malaysia dengan hasil dimensi keadilan

umum, struktur tarif pajak dan kepentingan pribadi berpengaruh terhadap perilaku

5 kepatuhan pajak sedangkan dua dimensi lainnya tidak (Azmi & Perumal, 2008).

Sedangkan di Indonesia penelitian serupa juga pernah dilakukan di kota Semarang dan Pekalongan dengan hasil dimensi struktur tarif dan dimensi kepentingan pribadi saja yang signifikan terhadap perilaku kepatuhan pajak (Berutu & Harto, 2012) namun, penelitian serupa yang dilakukan pada kota Malang dan Batu menghasilkan bahwa kelima dimensi keadilan pajak tersebut signifikan terhadap perilaku kepatuhan wajib pajak (Brandina, 2016). Keempat penelitian diatas dilakukan kepada WP OP yang tentunya memiliki perbedaan perlakuan perpajakan dan tarif pajak dengan WP UMKM. Penelitian yang melibatkan WP UMKM terhadap dimensi keadilan yang berpengaruh terhadap perilaku kepatuhan pernah dilakukan pasca diterapkannya PP 46 tahun 2013 pada UMKM di kota Jakarta dengan hasil dimensi keadilan umum dan struktur tarif pajak saja yang berpengaruh terhadap perilaku kepatuhan pajak (Wulandari & Budiaji, 2017). Penelitian ini akan mengembangkan dan menguji hasil dari penelitian milik Azmi dan Perumal (2008) dengan objek yang berbeda yaitu UMKM pada kota Salatiga dengan fenomena turunnya tarif pajak UMKM berdasarkan PP 23 tahun 2018.

Kepatuhan Pajak

Permasalahan kepatuhan pajak telah menjadi masalah yang berulang dan relevan hampir semua negara yang menerapkan sistem perpajakan (Syahdan & Rani, 2014). Perilaku kepatuhan pajak adalah ketika WP mengungkapkan seluruh penghasilan dan membayar seluruh beban pajak berdasarkan hukum, peraturan yang berlaku dan keputusan pengadilan (Jackson & Milliron, 1986).

WP dapat dikatakan sebagai WP patuh jika memenuhi berbagai syarat berdasarkan peraturan yang diatur dalam peraturan Menteri Keuangan Nomor 192/PMK.03/2007. Syarat-syarat tersebut meliputi (1) melaporkan Surat Pemberitahuan (SPT) secara tepat waktu, (2) tidak memiliki tunggakan pajak dalam segala jenis pajak, kecuali mendapat izin untuk mengangsur atau menunda dalam pemenuhan pembayaran pajak, (3) akuntan publik atau lembaga yang memiliki otoritas untuk pengawasan keuangan pemerintah menyatakan pendapat wajar tanpa pengecualian selama tiga tahun terakhir, (4) tidak pernah dipidana dalam bidang perpajakan berdasarkan putusan oleh pengadilan yang telah memiliki kekuatan hukum mutlak dalam lima tahun terakhir.

Tarif pajak merupakan salah satu pengaruh dari keadilan pajak yang paling

dominan dalam pengaruhnya terhadap perilaku kepatuhan pajak WP (Ananda,

Kumadji, & Husaini, 2015) maka dengan diturunkannya tarif pajak UMKM yang

sebelumnya 1 persen menjadi 0,5 persen sesuai PP 23 tahun 2018 diharapkan

kepatuhan pajak akan meningkat karena dalam beberapa penelitian sebelumnya yang

meneliti tentang keadilan dalam penerapan PP 46 tahun 2013 dapat dikatakan bahwa

PP 46 tahun 2013 tidak adil namun, menurut penelitian oleh Syahdan dan Rani (2014)

menyatakan bahwa walaupun tarif pajak diturunkan sampai 0,1 persen tidak akan ada

masyarakat yang berbondong-bondong secara sukarela untuk mendaftarkan dirinya

6 menjadi WP dan mempunyai NPWP serta melaksanakan kewajiban untuk membayarkan beban pajaknya. Walaupun tarif pajak diturunkan jika memang pada dasarnya WP adalah orang yang tidak patuh dan acuh terhadap pentingnya fungsi pajak maka tarif pajak serendah apapun tidak akan berpengaruh terhadap tingkat kepatuhan pajak WP (Mustofa, Kertahadi, & Maulinarhadi, 2014)

Salah satu cara untuk menakar tingkat kepatuhan pajak suatu negara dapat tercermin dari tax ratio yaitu perbandingan total penerimaan pajak terhadap PDB (CNN Indonesia, 2017). Tax ratio Indonesia berkisar antara 11 persen – 12 persen dimana angka ini jika dibandingkan negara–negara berkembang di asia tenggara seperti Filipina yang memiliki tax ratio 14 persen dan Thailand 17 persen maka tax ratio masih tergolong rendah (Detik Finance ,2018). Merujuk dari penelitian oleh Brandina (2016) tingkat kepatuhan WP UMKM pada suatu daerah dapat dilihat dari perbandingan kuantitas pelaporan SPT dengan kuantitas WP yang terdaftar pada Kantor Pelayanan Pajak setempat. Jumlah WP wajib SPT yang berhak menggunakan tarif Pajak UMKM pada KPP Pratama Salatiga hingga Desember 2017 sebanyak 16.049 diantaranya 5.034 WP Badan dan 11.015 WP OP Non Karyawan namun, jumlah WP yang melaporkan SPT dan membayar pajak UMKM pada sepanjang tahun 2017 hanya sebanyak 6.749 WP maka jumlah pembayar pajak UMKM tidak sampai 50 persen dari total WP wajib SPT yang terdaftar jadi dapat disimpulkan bahwa tingkat kepatuhan pajak WP UMKM Salatiga masih belum dapat menyandang predikat patuh pajak.

Penelitian ini bertujuan untuk meneliti apakah dengan adanya penurunan tarif dari kebijakan PP 46 tahun 2013 sebesar 1 persen menjadi tarif baru sebesar 0,5 persen sesuai dengan PP 23 tahun 2018 maka WP UMKM pada kota Salatiga cenderung patuh dalam melaksanakan kewajiban perpajakannya, karena peneliti beragumen bahwa jika tarif pajak diturunkan akan memicu WP untuk lebih berperilaku patuh dalam memenuhi kewajiban perpajakannya.

METODE PENELITIAN

Jenis Penelitian

Penelitian ini berbentuk penelitian kualitatif dengan pendekatan deskriptif.

Dengan diterapkannya metode ini diharapkan dapat menggali lebih dalam mengenai peran dimensi keadilan pajak dalam pengaruhnya terhadap tingkat kepatuhan WP UMKM berdasarkan fenomena turunnya tarif pajak UMKM sesuai PP 23 tahun 2018.

Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan sekunder. Data primer dari

penelitian ini merupakan kumpulan dari berbagai informasi dan keterangan yang

diperoleh langsung dari para pihak yang dijadikan informan penelitian yaitu WP

UMKM pada kota Salatiga dan data sekunder dari KPP Pratama Salatiga. Data primer

dari penelitian ini meliputi informasi dan keterangan mengenai pengaruh yang

disebabkan adanya penerapan PP 23 tahun 2018 terhadap kepatuhan WP UMKM dan

7 data sekunder yang dibutuhkan dari penelitian ini yaitu data demografi kepatuhan pajak WP UMKM kota Salatiga.

Populasi dan Sampel

Populasi dari penelitian ini adalah UMKM binaan Dinas Koperasi dan UMKM kota Salatiga yang berjumlah 1.656 dengan kriteria (1) telah memiliki NPWP dan (2) membayar pajak menggunakan PP 46 tahun 2013 atau telah menggunakan pajak PP 23 tahun 2018. Pemungutan sampel dari penelitian ini menggunakan covenience sampling. Penentuan sampel dilakukan dengan rumus slovin dengan perhitungan sebagai berikut:

𝑛 = 𝑁

1 + 𝑁𝑒

2Keterangan:

n = Sampel N = Populasi

e = Eror level (10% = 0.1), dengan tingkat kepercayaan 95%

Maka jumlah perhitungan sampel:

𝑛 = 1.656

1 + (1656.0.1

2) 𝑛 = 1.656

17,56 𝑛 = 94.3

Dari hasil perhitungan tersebut maka sampel yang layak menjadi responden adalah 95 UMKM. Tujuan diterapkannya rumus ini diharapkan dapat merepresentatifkan bagaimana pengaruh pengurangan tarif pajak PPh UMKM terhadap kepatuhan pajak WP UMKM pada kota Salatiga.

Teknik Pengumpulan Data

Berdasarkan sumber data yang diperlukan dalam penelitian ini, maka terdapat

dua teknik pengumpulan data. Pertama penelitian ini menyebarkan kuesioner dengan

memodifikasi kuesioner dari penelitian serupa milik Azmi, (2008) dan Wulandari,

(2017) serta Rahmawati, (2014). Selanjutnya penelitian ini juga melakukan

wawancara kepada staff dari KPP Pratama kota Salatiga untuk mengetahui bagaimana

demografi kepatuhan WP UMKM kota Salatiga. Wawancara juga dilakukan kepada

informan yang memiliki kelebihan dibanding informan lain yang dipilih dari data

kuesioner yang telah diisi untuk mengetahui pengaruh diterapkannya PP 23 tahun 2018

berdasarkan dimensi keadilan pajak secara lebih mendalam. Wawancara dilakukan

8 dengan memilih informan UMKM pada kota Salatiga dengan melihat kelebihan yang dimiliki dibanding informan lain meliputi (1) WP dengan NPM tinggi, (2) WP dengan NPM Rendah, (3) WP dengan omzet tinggi, (4) WP dengan omzet rendah, (5) WP terlama dalam melaksanakan kewajiban perpajakan, dan (6) WP baru yang mendaftarkan dirinya sebagai WP antara bulan Juni 2018 sampai Desember 2018 maka dengan demikian diharapkan penelitian ini dapat merepresentatifkan bagaimana penerapan PP 23 tahun 2018 dan pengaruh dimensi keadilan pajak yang mempengaruhi prilaku kewajiban pajak.

Tahapan Analisis

Penelitian ini menggunakan beberapa tahapan analisis, yaitu, pertama Peneliti akan menyebarkan kuesioner yang hasilnya akan dianalisis dengan metode tabulasi sehingga memperoleh data kuantitatif berwujud score yang dapat diinterpretasikan.

Selanjutnya Peneliti memilah Informan yang memenuhi kriteria dari kuesioner - kuesioner yang telah terisi untuk memperoleh data kualitatif melalui wawancara. Data kualitatif dari wawancara semi terstruktur dari para key informants selanjutnya akan direduksi sehingga memperoleh data yang dapat dipergunakan untuk penelitian ini.

Peneliti juga menggunakan data sekunder dari wawancara dengan staff dari KPP Pratama Salatiga tentang bagaimana demografi kepatuhan WP UMKM kota Salatiga.

Setelah memperoleh data yang dibutuhkan maka tahapan selanjutnya Peneliti

melakukan trianggulasi metodologis dengan memperbandingkan antara tiga jenis data

meliputi data kuantitatif, kualitatif dan data sekunder untuk mengetahui apakah

hubungan dari ketiga data tersebut akan saling memperlemah, memperkuat atau

bertentangan dalam memastikan hasil penelitian yang lebih lengkap dan reliabel serta

obyektif. Setelah tahapan–tahapan penelitian selesai dilakukan peneliti akan menarik

kesimpulan.

9

ANALISIS DAN PEMBAHASAN

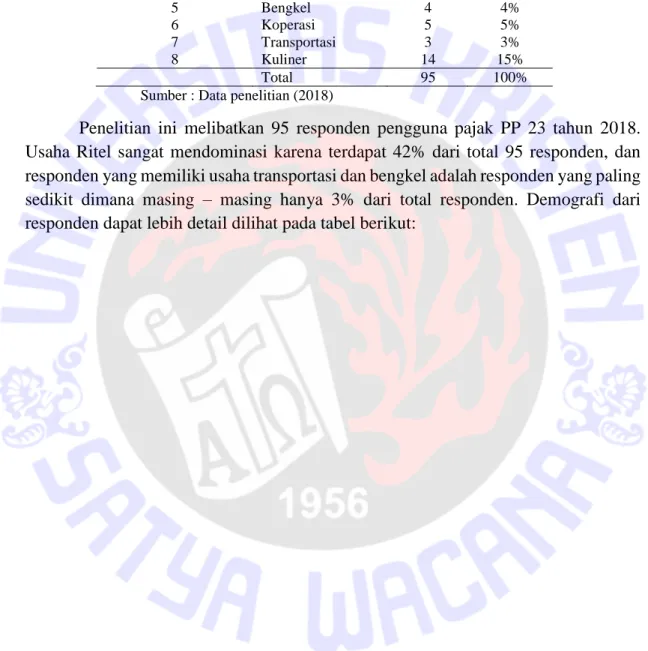

Tabel 2 Data total responden dan klasifikasi usaha responden

Kode klasfikasi usaha Jenis - Jenis usaha Frekuensi Persentase

1 Ritel 40 42%

2 Jasa dan lain-lain 16 17%

3 Manufaktur 10 11%

4 Hotel dan Kost 3 3%

5 Bengkel 4 4%

6 Koperasi 5 5%

7 Transportasi 3 3%

8 Kuliner 14 15%

Total 95 100%

Sumber : Data penelitian (2018)

Penelitian ini melibatkan 95 responden pengguna pajak PP 23 tahun 2018.

Usaha Ritel sangat mendominasi karena terdapat 42% dari total 95 responden, dan

responden yang memiliki usaha transportasi dan bengkel adalah responden yang paling

sedikit dimana masing – masing hanya 3% dari total responden. Demografi dari

responden dapat lebih detail dilihat pada tabel berikut:

10 Tabel 3 Demografi responden

Frekuensi Persentase Jenis Kelamin

Pria 61 64.2%

Wanita 34 35.8%

Total 95 100%

Klasifikasi Usia

20 - 25 Tahun 16 16.8%

26 - 30 Tahun 12 12.6%

31 - 35 Tahun 14 14.7%

36 - 40 Tahun 16 16.8%

> 40 Tahun 37 38.9%

Total 95 100%

Pendidikan Terakhir

SLTA 30 31.6%

D3 2 2.1%

S1 51 53.7%

S2 1 1.1%

Lainnya 11 11.6%

Total 95 100%

Lama Memiliki NPWP

1 - 5 Tahun 56 58.9%

6 - 10 Tahun 21 22.1%

11 - 15 Tahun 6 6.3%

>15 Tahun 12 12.6%

Total 95 100%

Jenis Wajib Pajak

Badan 14 14.7%

Orang Pribadi 81 85.3%

Total 95 100%

Klasifikasi Usaha

Mikro 64 67.4%

Kecil 28 29.5%

Menengah 3 3.2%

Total 95 100%

Sumber: Data primer yang diolah, 2019

Responden dari penelitian ini didominasi oleh Pria, terdapat 64,2 persen dari total responden adalah seorang adalah Pria dan 35,8 persen sisanya adalah wanita.

Pada klasifikasi usia, dari keseluruhan responden dapat dilihat bahwa usia lebih dari

40 tahun mendominasi dimana terdapat 38,9 persen dari total keseluruhan responden

dan klasifikasi usia antara 26 – 30 tahun adalah yang paling sedikit sebanyak 12,6

persen. Pendidikan terakhir responden paling sedikit adalah S2 yang hanya 1,1 persen

dan D3 sebanyak 2,1 persen dari total responden, pendidikan terakhir responden yang

paling mendominasi adalah S1 sebanyak 53,7 persen dari total responden. Dari 95

responden pemilik NPWP dengan rentan antara 1 sampai 5 tahun adalah yang paling

banyak dimana terdapat 56 responden atau 58,9 persen dari total responden sementara

rentan NPWP antara 11 sampai 15 tahun adalah yang paling sedikit karena hanya

terdapat 6 responden atau 6,3 persen dari total responden. Klasifikasi usaha mikro

11 sangat mendominasi penelitian ini karena terdapat 64 unit usaha dari total responden, lalu terdapat juga klasifikasi usaha kecil sebanyak 28 unit usaha dan usaha yang paling sedikit adalah klasifikasi usaha menengah yang hanya terdapat 3 unit usaha.

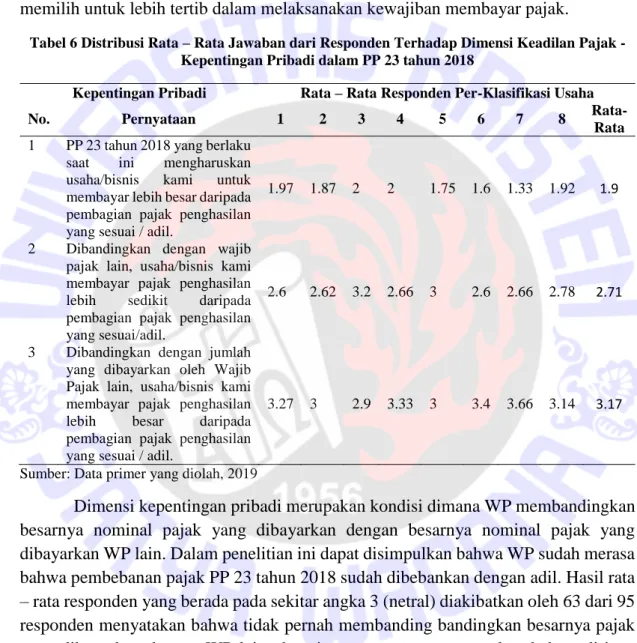

Tabel 4 Distribusi Rata – Rata Jawaban dari Responden Terhadap Dimensi Keadilan Pajak - Tingkat Keadilan Umum dalam PP 23 tahun 2018

Dimensi Keadilan Umum Rata – Rata Responden Per-Klasifikasi Usaha

No. Pernyataan 1 2 3 4 5 6 7 8 Rata-

Rata 1 Untuk saya pribadi, saya

percaya bahwa sistem pajak penghasilan di Indonesia diatur secara adil.

3.47 3 3.7 3.33 3.75 3.6 3.66 3.57 3.45

2 Secara umum, kami percaya bahwa cara pembebanan pajak penghasilan diterapkan secara adil kepada setiap Wajib Pajak.

3.57 3.25 3.5 3.66 3.5 3.8 4.33 3.42 3.52

3 Secara umum, kami merasa pajak penghasilan yang dibebankan sekarang pada usaha/bisnis kami secara adil.

3.55 3.37 3.7 3.66 3.75 3.8 4.33 3.78 3.62

4 Saya merasa bahwa

pembebanan pajak

penghasilan atas UMKM melalui PP 23 tahun 2018 telah dibebankan secara adil

4.15 3.87 4.3 4 4.25 4.2 4.33 4.21 4.13

Sumber: Data primer yang diolah, 2019

Dimensi keadilan umum dalam penelitian ini berfokus dalam bagaimana responden menilai apakah sudah cukup adil sistem perpajakan dan pembebanan pajak secara umum serta menilai apakah dalam kebijakan pajak baru terhadap UMKM melalui kebijakan pajak PP 23 tahun 2018 telah dinilai lebih adil daripada kebijakan pajak UMKM sebelumnya yaitu PP 46 tahun 2013.

Dalam menilai keadilan sistem dan pembebanan pajak di Indonesia responden telah memberikan tanggapan yang beragam dengan kecenderungan adil. Sektor 5 (Bengkel) menilai bahwa sistem perpajakan dan pembebanan sudah dalam kategori adil karena skor rata-rata tertinggi dibanding sektor lain namun, berbeda dengan sektor 2 yaitu Jasa, DLL yang menilai lebih rendah dari sektor lainnya, sektor ini berisi buruh tani, salon, dan buruh konstruksi serta didominasi oleh UMKM klasifikasi mikro, maka dapat disimpulkan bahwa dalam sistem perpajakan Indonesia masih belum disetujui untuk dikategorikan adil bagi buruh tani, salon dan buruh konstruksi, hal ini sejalan dengan pernyataan responden 1 dalam sektor 2,

“Sebenarnya sistem di Indonesia sudah diterapkan secara adil, mengingat

hampir segala aspek kehidupan berwarga negara sudah ada pajaknya namun

hal ini menjadi kurang adil ketika pembebanan pajak antara kekuatan ekonomi

yang berbeda disamaratakan”.

12 PP 23 tahun 2018 telah dinilai lebih adil daripada pendahulunya. Terbukti bahwa tujuh dari delapan sektor memberikan skor rata – rata diatas 4. Sektor 2 belum mengkategorikan PP 23 tahun 2018 adil walau dari rata – rata respon menunjukan kecenderungan adil. Sektor 7 (Transportasi) memberikan poin tertinggi dari pada sektor lain yang mana dari diterapkannya pajak ini maka besarnya pajak turun 50 persen dari besarnya pajak yang biasa dibayarkan melalui kebijakan pajak PP 46 tahun 2013 seperti yang diungkapkan oleh narasumber 2 pada sektor 7,

“Kalau pajak yang sekarang lebih murah, menimbang bisnis kami yang besar beban tidak mudah diprediksi karena memang berhubungan dengan lalu-lintas maka penghematan beban pajak dapat dialihkan untuk membayar beban – beban atau mengganti sparepart bagi unit untuk kelangsungan bisnis”.

Dari hasil penelitian ini dapat menjawab penelitian serupa terdahulu tentang

penerapan pajak UMKM. Berdasarkan penelitian oleh Nurpratiwi, Saifi, dan

Budiharjo (2014) serta penelitian milik Syahdan dan Rani (2014) yang menyatakan

bahwa pajak UMKM terdahulu melalui PP 46 tahun 2013 dinyatakan tidak adil maka

dengan adanya PP 23 tahun 2018, UMKM telah telah merasa adil dengan tarif pajak

yang diturunkan.

13

Tabel 5 Distribusi Rata – Rata Jawaban dari Responden Terhadap Dimensi Keadilan Pajak -Timbal balik dari pemerintah dalam PP 23 tahun 2018