Nomor Skripsi : 282/UN40.7.DI/LT/2014

PENGARUH RISIKO KREDIT TERHADAP PEMBERIAN

KREDIT SEKTOR UMKM SERTA IMPLIKASINYA

TERHADAP PERTUMBUHAN EKONOMI DAN INFLASI

(Studi pada bank umum di Indonesia periode tahun 2011-2013)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

Oleh:

Mochamad Alfin Ferdian 0707467

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH RISIKO KREDIT TERHADAP

PEMBERIAN KREDIT SEKTOR UMKM SERTA

IMPLIKASINYA TERHADAP PERTUMBUHAN

EKONOMI DAN INFLASI

(Studi pada bank umum di Indonesia periode tahun

2011-2013)

Oleh

Mochamad Alfin Ferdian

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Mochamad Alfin Ferdian 2014

Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH RISIKO KREDIT TERHADAP PEMBERIAN KREDIT

SEKTOR UMKM SERTA IMPLIKASINYA TERHADAP PERTUMBUHAN

EKONOMI DAN INFLASI

(Studi pada bank umum di Indonesia periode tahun 2011-2013)

Oleh:

Mochamad Alfin Ferdian

Pembimbing I : Prof. Dr. H Dadang Sadeli.,M.Si Pembimbing II : Dr. Budi S Purnomo.,SE.,MM.,M.Si

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh risiko kredit terhadap pemberian kredit UMKM, serta pengaruh pemberian kredit UMKM terhadap pertumbuhan ekonomi dan inflasi.

Variabel-variabel yang digunakan dalam penelitian ini adalah risiko kredit sebagai variabel laten eksogen, pertumbuhan ekonomi dan inflasi sebagai variabel laten endogen dan pemberian kredit sektor UMKM sebagai variabel laten eksogen dan endogen. Peneliti menggunakan data sekunder yang bersumber dari website Bank Indonesia(bi.go.id) dan Badan Pusat Statistik(bps.go.id), dengan periode penelitian diambil dari tahun 2011-2013. Tiga hipotesis yang diajukan diuji dengan menggunakan Partial Least Square(PLS).

Dari hasil pengujian hipotesis, menunjukan bahwa risiko kredit tidak memiliki pengaruh negatif dan signifikan terhadap pemberian kredit sektor UMKM. Sementara pemberian kredit UMKM tidak memiliki pengaruh positif dan signifikan terhadap pertumbuhan ekonomi, sedangkan pengaruh yang positif dan signifikan ditemukan pada pemberian kredit UMKM terhadap inflasi.

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE INFLUENCE OF CREDIT RISK TO LOANS FOR SMALL AND

MEDIUM ENTERPRISES ALSO

IT’S

IMPLICATION ON ECONOMIC

GROWTH AND INFLATION

(Study in Indonesia banking sector for 2011-2013 period of years)

By:

Mochamad Alfin Ferdian

Supervisor I : Prof. Dr. H Dadang Sadeli.,M.Si Supervisor II : Dr. Budi S Purnomo.,SE.,MM.,M.Si

ABSTRACT

The goals in this research is to know how the credit risk influence loans for SMEs, also how loans for SMEs influence both economic growth and inflation.

The tested variables uses in this research are credit risk as exogenous latent variable, economic growth and inflation as endogenous latent variable, and loans for SMEs as both exogenous and endogenous latent variable. Researcher used secondary data from Bank Indonesia(bi.go.id) and Badan Pusat Statistik(bps.go.id), data taken from 2011-2013 period of years. Three proposed hypothesis was tested using Partial Least Square(PLS).

From the result of hypothesis testing, showed that credit risk didn’t have negatively and significantly influence toward loans for SMEs. Whereas Loans for SMEs didn’t have positively

and significantly influence toward economic growth while influence that positively and significantly was found on loans for SMEs toward inflation.

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.3 UMKM…………. ... 19

2.1.3.1 Alasan Bank Memasuki Segmen UMKM... 21

2.1.3.2 Hambatan Kredit Segmen UMKM ... 23

2.1.4 Pertumbuhan Ekonomi ... 26

2.1.5 Inflasi....………… ... 29

2.1.6.Penelitian Terdahulu. ... 31

2.2 Kerangka Pemikiran ... 33

2.3 Hipotesis…….…… ... 40

BAB III METODOLOGI DAN METODE PENELITIAN ... 41

3.1 Objek Penelitian ... 41

3.2 Metode Penelitian... 41

3.2.1 Desain Penelitiana ... 41

3.2.2 Definisi dan Operasional Variabel ... 42

3.2.3 Populasi dan Sample Penelitian ... 46

3.2.4 Teknik Pengumpulan Data ... 46

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis ... 47

3.2.5.1 Teknik Analisis Data ... 47

3.2.5.2 Pengujian Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1 Hasil Penelitian ... 53

4.1.1 Deskripsi Variabel Penelitian ... 53

4.1.2 Outer Model dan Inner Model .. ... 55

4.1.2.1 Uji Convergent Validity ... 56

4.1.2.2 Uji Discriminant Validity ... 56

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2.4 Pengujian Inner Model ... 59

4.2 Pengujian Hipotesis ... 60

4.3 Pembahasan ….. ... 63

4.3.1 Pengaruh Risiko Kredit terhadap Pemberian Kredit UMKM…. ... 63

4.3.2 Pengaruh Pemberian Kredit UMKM terhadap Petumbuhan Ekonomi ... 64

4.3.3 Pengaruh Pemberian Kredit UMKM Terhadap Inflasi.. 65

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kesimpulan……. ... 67

5.2 Saran………….. ... 68

DAFTAR PUSTAKA……….………. ... 69

LAMPIRAN-LAMPIRAN……..………. ... 72

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Usaha Mikro, Kecil, dan Menegah (UMKM) merupakan kelompok pelaku ekonomi terbesar dalam perekonomian Indonesia. Secara riil UMKM juga merupakan sektor usaha yang paling besar kontribusinya terhadap pembangunan nasional, sebagai informasi jumlah UMKM di Indonesia untuk tahun 2010 mencapai sekitar 53 juta unit usaha yang menyumbangkan sebesar 1.282 triliun rupiah atau 44,58% dari PDB Indonesia. Namun sumbangsi UMKM terhadap PDB memiliki trend penurunan dimana pada tahun 2011 menyumbang sebesar 1.369 triliun rupiah atau 44,43% dan tahun 2012 menjadi 1.504 triliun rupiah atau 42,53% dari PDB Indonesia(bps.go.id).

2

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

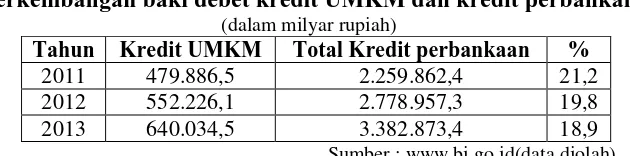

BRI dan BPR juga termasuk kedalam kelompok ini walaupun jumlah unit kerjanya masih relatif sedikit dibandingkan yang lainya tetapi peranya sangat dominan. Ironisnya, BRI dan BPR hingga saaat ini belum dapat menjangkau sebagian besar UMKM, sedangkan LKM yang mampu menjangkau justru menghadapi keterbatasan modal (Retnadi, 2007 dalam Tambunan, 2009:19). Hal ini juga diperkuat oleh Direktur BRI Ahmad Baiquni yang menyatakan usaha mikro yang berjumlah 50 juta unit usah, hanya 20 persennya saja yang sudah tersentuh bank”(Gina Nur Maftuhah, Okezone.com). Bahkan perbandingan antara kredit UMKM dengan total kredit perbankan semakin menurun tiap tahunnya, seperti yang dijelaskan pada tabel berikut.

Tabel 1.1

Perkembangan baki debet kredit UMKM dan kredit perbankan (dalam milyar rupiah)

Tahun Kredit UMKM Total Kredit perbankaan %

2011 479.886,5 2.259.862,4 21,2

2012 552.226,1 2.778.957,3 19,8

2013 640.034,5 3.382.873,4 18,9

Sumber : www.bi.go.id(data diolah)

Pada tahun 2011 perbandingan penyaluran kredit bila dibandingkan dengan total kredit perbankan adalah sebesar 21,2%, pada tahun 2012 justru menurun menjadi 19,8% dan terus mengalami penurunan pada 2013 menjadi 18,9%.

3

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pencapaian rasio kredit atau pembiayaan UMKM terhadap total kredit atau pembiayaan, yaitu:

Pada tahun 2013 dan tahun 2014, sesuai kemampuan bank umum;

Tahun 2015, paling rendah 5% (lima persen);

Tahun 2016, paling rendah 10% (sepuluh persen);

Tahun 2017, paling rendah 15% (lima belas persen); dan

Tahun 2018 dan seterusnya, paling rendah 20% (dua puluh persen).

Sektor UMKM bila dilihat dari pespektif perbankan sesungguhnya memiliki daya tarik tersendiri. Tingginya permintaan dan besarnya potensi pasar merupakan nilai tambah dari sektor UMKM ini. Namun sektor UMKM juga tidak terlepas dari berbagai hambatan-hambatan. Selain masalah permodalan, UMKM juga memiliki berbagai permasalahan lain seperti tidak adanya jaminan (Collateral), pengolahan manajemen, pemasaran, lokasi geografis dan alat produksi yang terbatas, hingga permasalahan yang muncul dari pihak bank seperti prosedur dan struktur bank yang tidak sesuai dengan segemen UMKM. Hambatan-hambatan tersebut tentunya akan mengandung risiko.

4

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sebagai sumber investasi atau pembiayaan eksternal untuk meningkatkan kegiatan usaha yang dikelolanya.

Idealnya debitur dan bank sama-sama memiliki informasi yang lengkap tentang usaha yang dibiayai dengan kredit tersebut, sehingga masing-masing pihak memperoleh gambaran yang utuh menyangkut peluang usaha dan risiko yang dihadapi. Namun dalam prakteknya, debitur lebih menguasai seluk-beluk informasi usaha yang dikelolanya dibandingkan dengan bank sebagai pemilik dana, sehingga bank memiliki risiko yang lebih besar.

Untuk sebagian bank, risiko kredit merupakan risiko terbesar yang dihadapi, karena kredit merupakan sumber utama penghasilan bank. hal serupa juga diungkapkan Crouhy et al. (2006:211) yang menyatakan “Credit risk is not the only risk faced by retail banking, but it is the major financial risk across most lines of

retail business”. Risiko kredit (credit risk) didefinisikan sebagai risiko kerugian yang terkait dengan kemungkinan kegagalan counterparty memenuhi kewajibanya atau risiko dimana debitur tidak dapat membayar kembali hutangnya.

5

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

lainnya yaitu Fitch Ratings mengatakan bahwa pertumbuhan kredit di Indonesia sudah begitu tinggi dalam jangka panjang. Tingginya pertumbuhan kredit yang telah berlangsung dalam 3 tahun terakhir ini akan berisiko pada peningkatan profil kredit bermasalah(Daniel Wesly Rudolf, Metrotvnews.com).

Ini menunjukkan para peminjam jangka panjang mulai mengalami kesulitan dalam pembayaran. Kondisi ini menjadi indikator dari pelemahan prospek pembayaran dari kredit. Hal senada juga diungkapkan Moody’s Investors Service yang menyatakan kebijakan otoritas perbankan khususnya yang berkaitan dengan aturan baru mengenai kredit UMKM sebesar 20% akan membawa kredit industri ke perspektif negatif(Daniel Wesly Rudolf, Metrotvnews.com).

Menurut PBI nomor 22/14/PBI/2012, kebijakan kredit UMKM sebesar 20% sebenarnya bertujuan untuk pengembangan UMKM yang selama ini telah menunjukan peran strategis dalam memperluas lapangan kerja, meningkatkan pendapatan masyarakat, dan pertumbuhan ekonomi di Indonesia sehingga perlu didukung pengembanganya. Patrick J. Welch dan Gerry F. Welch (2010,123-124) menggambarkan pertumbuhan ekonomi sebagai:

6

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Secara umum pertumbuhan ekonomi adalah proses perubahan kondisi perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih baik atau meningkatnya PDB yang dihasilkan suatu perekonomian selama periode tertentu. Nilai PDB Indonesia sendiri terus meningkat setiap tahun, tercatat pada tahun 2011 PDB Indonesia mencapai 2.464 triliun rupiah atau naik menjadi 6,48%, Walaupun terdapat trend penurunan, nilainya tetap stabil dikisaran 6% pada tahun 2012 dengan jumlah 2.618 triliun rupiah atau 6,26% dan tahun 2013 sebesar 2.770 triliun rupiah atau 5,78%(bps.go.id).

Namun kebijakan kredit UMKM sebesar 20% ini juga berpotensi menyebabkan pemberian kredit yang berlebihan (overlanding) karena dengan adanya kebijakan tersebut tentunya akan mendorong perbankan untuk terus menyalurkan kredit. Semakin banyak kredit berarti semakin banyak uang yang beredar di masyarakat dan apabila tidak diimbangi dengan produktifitas barang dan jasa tentu dapat menimbulkan inflasi. Secara garis besar inflasi dapat diartikan sebagai kenaikan harga barang dan jasa secara umum dan terus menerus selama waktu tertentu. Patrick J. Welch dan Gerry F. Welch (2010,113-118) menyatakan

“Inflation occurs when there is an increase in the general level of prices. It does not mean that prices are high, but rather that they are increasing. Inflation refers to price movements, not price levels.”

7

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Inflasi tahunan di Indonesia sendiri mengalami kenaikan dari tahun 2011 sebesar 3,79% menjadi 4,3% pada tahun 2012 dan naik hampir dua kali lipat pada tahun 2013 menjadi 8,38%(bps.go.id). Patrick J. Welch dan Gerry F. Welch (2010,113) berpendapat “..an inflation rate of 2 or 3 percent a year does not have a

problem. But, when prices increase quickly by a large percentage, such as 8 percent to 10 percent or more per year, inflation becomes a serious issue”.

Faktor makroekonomi yang lain seperti pengganguran, suku bunga, nilai tukar mata uang dan yang lainya tidak digunakan peneliti dalam penelitian ini dikarenakan keterbatasan waktu. Penelitian terdahulu yang dijadikan acuan dalam penelitian ini antara lain yang dilakukan oleh Awojobi et al.(2011) dengan judul “Analysing Risk Management in Banks: Evidence of Bank Efficiency and

Macroeconomic Impact” yang memberikan hasil bahwa efisiensi manajemen risiko perbankan di Nigeria tidak hanya dipengaruhi oleh faktor spesifik bank saja tetapi juga dipengaruhi oleh variabel makro ekonomi.

Juga penelitian yang dilakukan oleh Billy Arma Pratama (2010) dengan judul “Analisis Faktor-faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit

8

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kredit perbankan, sementara suku bunga Sertifikat Bank Indonesia (SBI) berpengaruh positif dan tidak signifikan terhadap penyaluran kredit. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penggunaan variabel pemberian kredit UMKM yang belum banyak digunakan oleh peneliti lain.

Berdasarkan paparan diatas penulis tertarik untuk meneliti mengenai hal ini. Maka, penulis mengambil judul “Pengaruh Risiko Kredit Terhadap Pemberian

Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi

dan Inflasi (Studi pada kelompok bank umum di Indonesia periode tahun

2011-2013)”.

1.2 Rumusan Masalah

1. Bagaimana risiko kredit berpengaruh terhadap pemberian kredit UMKM.

2. Bagaimana pemberian kredit UMKM berpengaruh terhadap pertumbuhan ekonomi.

3. Bagaimana pemberian kredit UMKM berpengaruh terhadap inflasi.

1.3 Maksud dan Tujuan Penulisan

9

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Mengetahui bagaimana pemberian kredit UMKM berpengaruh secara positif terhadap pertumbuhan ekonomi.

3. Mengetahui bagaimana dengan pemberian kredit UMKM bepengaruh secara positif terhadap inflasi.

1.4 Kegunaan Penelitian

a. Kegunaan Praktis

Hasil penelitian ini diharapkan bisa menjadi sumbangan saran serta dijadikan referensi bagi perbankan dalam pemberian kredit UMKM serta peneliti lain yang tertarik untuk mengangkat topik yang serupa dalam penelitian ini.

b. Kegunaan akademis

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Arikunto (2006:118) yang dimaksud dengan objek penelitian adalah “fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep atau

variabel. Objek penelitian ditemukan melekat pada subjek penelitian”.

Berdasarkan pemaparan diatas, yang menjadi objek penelitian dalam penelitian ini adalah risiko kredit, kredit sektor UMKM, pertumbuhan ekonomi dan inflasi.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

42

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Metode penelitian yang digunakan adalah metode deskriptif, yaitu suatu penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi(Indriantoro dan Bambang Supono, 2002:26).

3.2.2 Definisi dan Operasionalisasi Variabel

Variabel penelitian menurut sugiyono(2009:60) didefinisikan sebagai segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulanya. variabel yang digunakan dalam penelitian adalah variabel laten. Menurut Singgih (2011:7) variabel laten adalah variabel yang tidak dapat diukur secara langsung kecuali diukur dengan satu atau lebih variabel manifest. Variabel manifest adalah variabel yang digunakan untuk menjelaskan atau mengukur sebuah variabel laten(Singgih,2011:7).

Variabel laten dapat berfungsi sebagai variabel eksogen maupun variabel endogen. Variabel eksogen adalah variabel yang mempengaruhi variabel independen sedangkan variabel edogen adalah variabel yang dependen yang dipengaruhi oleh variabel independen(eksogen). Berikut variabel yang digunakan dalam penelittian ini:

Risiko kredit(X).

43

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memenuhi kewajibanya atau risiko dimana debitur tidak dapat membayar kembali hutangnya. Variable manifest dari risiko kredit adalah Non Performing Loan(NPL). NPL adalah kredit bermasalah yang merupakan salah satu kunci untuk menilai kualitas kinerja bank. Gregori Fainstein dan Igor Novikov(2011) menjelaskan “The efficiency of credit risk analysis, performed by a banking

system can be presented by two parameters: profitability and the level of non-performing loans“.

Pemberian kredit UMKM(Y1).Pemberian kredit UMKM disini memiliki dua fungsi, yang pertama sebagai variable endogen untuk risiko kredit dan yang kedua sebagai variabel eksogen bagi pertumbuhan ekonomi dan inflasi. Menurut Billy Arma Pratama(2010) pemberian kredit merupakan posisi kredit bank umum pada akhir periode yang dinyatakan dalam miliyar rupiah. Surat keputusan No.11/ KEP/ MENKO/ KESRA/ IV/2002 dan No.4/2/KEP.GBI / 2002 tanggal 22 april 2002, mengklasifikasikan kredit UMKM sebagai berikut :

Kredit Usaha Mikro adalah kredit yang diberikan kepada nasabah usaha

44

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kredit usaha kecil adalah kredit yang diberikan kepada nasabah usaha

kecil yang memiliki kekayaan bersih maksimal Rp. 200.000.000 (dua ratus juta rupiah) diluar tanah dan bangunan tempat usaha atau yang memiliki hasil penjualan maksimal Rp 1.000.000.000 (satu milyar rupiah) per tahun, dengan plafond kredit maksimal sebesar Rp 500.000.000 (lima ratus juta rupiah).

Kredit usaha menengah adalah kredit yang diberikan kepada pengusaha

diluar usaha mikro dan kecil atau kepada pengusaha yang kriterianya akan ditetapkan kemudian, dengan plafond diatas Rp 500.000.000 (lima ratus juta rupiah) sampai dengan Rp 5.000.000.000.

Variabel manifest dari pemberian kredit UMKM adalah posisi kredit UMKM bank umum pada akhir periode yang dinyatakan dalam miliyar rupiah.

Pertumbuhan Ekonomi (Y2)

Pertumbuhan ekonomi disini merupakan variabel endogen. Secara umum pertumbuhan ekonomi adalah proses perubahan kondisi perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih baik selama periode tertentu. Patrick J. Welch dan Gerry F. Welch (2010,123-124) menggambarkan pertumbuhan ekonomi sebagai:

Economic growth means that the economy’s full production–full employment level of output grows over time. Achieving economic growth

45

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

available to it and how those resources are used. Thus, economic growth can occur only if more resources are available or resources are used more

efficiently.

Variabel manifest dari pertumbuhan ekonomi adalah Produk Domestik Bruto(PDB). PDB menurut pendekatan produksi diartikan sebagai jumlah nilai produksi akhir yang dihasilkan oleh suatu perekonomian selama jangka waktu tertentu (biasanya satu tahun).

Inflasi (Y3)

Inflasi disini merupakan variabel endogen. Secara umum inflasi dapat diartikan sebagai kenaikan tingkat harga barang dan jasa secara umum dan terus menerus selama waktu tertentu. Patrick J. Welch dan Gerry F. Welch (2010,113) menyatakan “Inflation occurs when there is an increase in the

general level of prices. It does not mean that prices are high, but rather that

they are increasing. Inflation refers to price movements, not price levels”.

Variabel manifest dari inflasi adalah Indeks Harga Konsumen(IHK). IHK adalah indeks yang mengukur harga rata-rata dari barang tertentu yang dibeli oleh konsumen.

Tabel 3.1 Definisi dan operasional

46

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Risiko Kredit (X1)

(Sumber : SEBI No. 6/23/DPNP tanggal 31 Mei 2004)

Rasio

Pemberian Kredit UMKM (Y1)

Posisi kredit (UMKM) bank umum pada akhir periode yang dinyatakan dalam miliyar rupiah.

Rasio

Pertumbuhan Ekonomi (Y2)

Berdasarkan Produk Domestik Bruto (Gross Domestic Product). atau

(Sumber: Patrick J. Welch dan Gerry F. Welch (2010,128))

Rasio

Inflasi (Y3) Berdasarkan Indeks Harga konsumen (Consumer Index

Price). Atau

(Sumber : Patrick J. Welch dan Gerry F. Welch (2010,121))

Rasio

3.2.3 Populasi dan Sampel Penelitian

47

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

I - IV periode tahun 2011-2013). Khusus untuk NPL bank umum, digunakan periode triwulan ke IV tahun 2010 sampai triwulan ke III tahun 2013, sedangkan untuk pemberian kredit UMKM, pertumbuhan ekonomi dan inflasi menggunakan periode triwulan I tahun 2011 sampai triwulan ke IV tahun 2013.

3.2.4 Teknik Pengumpulan Data

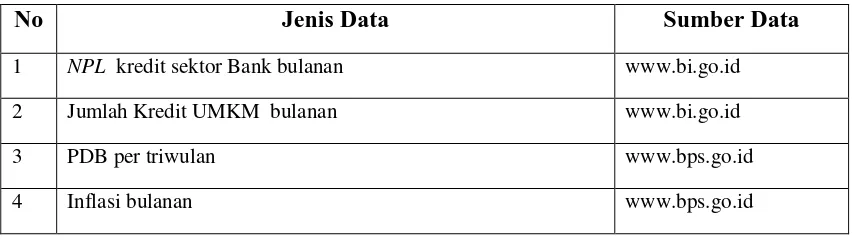

Teknik pengumpulan data merupakan suatu proses mengumpulkan data yang diperlukan dalam penelitian, dengan data yang terkumpul untuk menguji hipotesis yang telah dirumuskan. Sumber data yang digunakan dalam penelitian ini adalah data sekunder, data sekunder ini merupakan data yang didapatkan dari sumber kedua, seperti dokumen-dokumen serta catatan yang berkaitan dengan penelitian. Berikut rincian sumber data dalam penelitian ini.

Tabel 3.3 Jenis dan Sumber Data

No Jenis Data Sumber Data

1 NPL kredit sektor Bank bulanan www.bi.go.id

2 Jumlah Kredit UMKM bulanan www.bi.go.id

3 PDB per triwulan www.bps.go.id

4 Inflasi bulanan www.bps.go.id

.

1.2.5 Teknik Analisis Data dan Pengujian Hipotesis

48

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Pemberian

Kredit UMKM(Y1)

Untuk menganalisis risiko, penyaluran kredit UMKM, pertumbuhan ekonomi dan inflasi digunakan Partial Least Square(PLS). PLS dikembangkan oleh Herman Wold pada tahun 1960 merupakan metode analisis yang powerfull oleh karena tidak memerlukan banyak asumsi (Imam Ghozali,2011:4). Alasan digunakanya metode PLS dalam penelitian ini dijelaskan sebagai berikut:

Variabel yang digunakan dalam penelitian merupakan variabel laten.

Seluruh populasi yang digunakan dalam penelitian ini jumlahnya sedikit sehingga

tidak bisa menggunakan metode Structural Equation Model(SEM) yang mengharuskan sampel data berukuran besar minimal 100. Dalam PLS sampel data berukuran kecil antara 30-100.

PLS juga tidak mengasumsikan data berdistribusi tertentu, sehingga dapat berupa

nominal, kategori, ordinal, interval, dan rasio.

Langkah-langkah dalam metode PLS dijelaskan sebagai berikut: 1. Merancang model struktural(inner model)

49

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu NPL

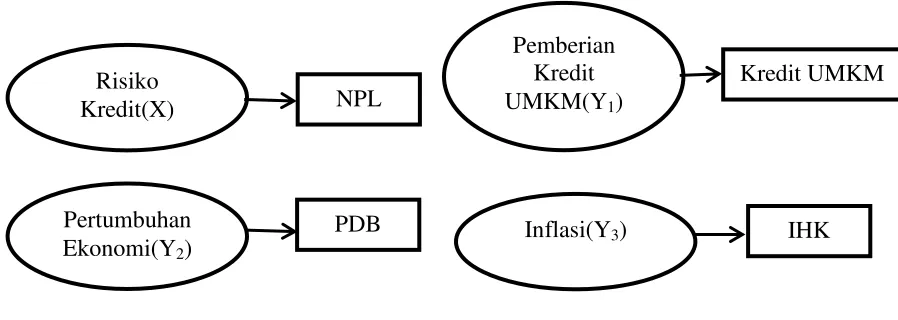

2. Merancang model pengukuran(outer model)

Outer model mendefinisikan bagaimana setiap blok indikator berhubungan dengan variabel latennya(Imam Ghozali,2011:23). Outer model dalam penelitian ini digambarkan sebagai berikut:

Gambar 3.2 Outer Model

3. Mengkontruksi diagram jalur sehingga lebih mudah untuk dipahami. 4. Mengkonversi diagram jalur kedalam sistem persamaan.

50

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5. Pendugaan parameter(estimasi)

Metode pendugaan parameter dalam PLS adalah dengan metode kuadrat terkecil(least square methods). Proses perhitungan dilakukan dengan cara interasi, dimana interasi akan berhenti bila telah mencapai kondisi konvergen.

6. Goodness of fit

a. Inner model (model structural).

Model struktural dievaluasi dengan melihat nilai R Square untuk konstruk laten dependen, Stone-Geisser Q-square test untuk predictive relevance dan uji-t serta signifikansi dari koefisien parameter jalur struktural. Nilai R square sebesar 0.67 (kuat), 0.33 (moderat) dan 0.19 (lemah)(Imam Ghozali,2011:26). b. Outer model (model measurement)

Dalam penelitian ini tipe indikatornya adalah indikator reflektif, Imam Ghazali(2011:8) menyatakan:

Model indikator reflektif dikembangkan berdasarkan pada classical test theory yang mengasumsikan bahwa variasi skor pengukuran konstruk merupakan fungsi dari true score ditambah error. Jadi konstruk laten mempengaruhi variansi pengukuran dan asumsi hubungan kausalitas dari konstruk laten ke indikator.

51

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

validity dair indikatornya dan composite reliability untuk block indicator(Imam Ghozali,2011:24), yang dijelaskan sebagai berikut:

Convergent validity, dinilai berdasarkan korelasi antar item

score/component score dengan construck score yang dihitung dengan PLS. ukuran reflektif individual dikatakan tinggi jika berkorelasi lebih dari 0,7(Imam Ghozali,2011:25).

Discriminant validity, dinilai berdasarkan cross loading pengukuran

dengan konstruk. Jika korelasi konstruk dengan item pengukuran lebih besar daripada ukuran konstruk lainya(Imam Ghozali,2011:25).

Composite reliability. Data yang memiliki composite reliability >0,8

mempunyi reliabilitas yang tinggi(Imam Ghozali,2011:25).

Average Variance Extracted (AVE). Nilai AVE yang diharapkan >0,5

(Imam Ghozali,2011:25).

Cronbach alpha. Nilai cronbach alpha diharapkan >0,6 untuk semua

konstruk.

52

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.2.5.2Pengujian Hipotesis

Menurut Suharsini Arikunto (2006:71), hipotesis adalah jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul. Setelah mendapatkan paramater estimasi yang dianggap sesuai maka langkah selanjutnya adalah melakukan berbagai macam uji terhadap parameter estimasi tersebut. Hasilnya dapat diketahui dengan menilai output pengolahan data pada result for inner weight dengan mengunakan bantuan software SmartPLS 2.0. dalam penelitian ini digunakan hipotesis berarah(one tailed) atau sudah ditentukan terlebih terdahulu apakah antar variabel memiliki hubungan positif atau negatif. Muhammad Nisfiannoor(2009:10) menyatakan:

Hipotesis tanpa arah menggunakan”two tailed”, sedangkan hipotesis berarah mengunakan “one tailed”. Batasan taraf signifikansi(p) uji two tailed ditetapkan lebih tinggi daripada uji one tailed. Penggunaan uji one tailed akan lebih bagus dalam menetapkan adanya suatu korelasi atau perbandingan dibandingkan dengan uji two tailed. Bila pada output program SPSS terlihat misalkan r=0,670 dan sig(p)=0,034 dengan uji two tailed, maka dapat membaca p pada uji one tailed menjadi 0,034/2=0,017.

Berdasarkan penjelasan diatas, maka batas t-statistik untuk menolak dan menerima hipotesis yang diajukan adalah 1,81(t-tabel signifikansi 5%=1,81). Berdasarkan pemaparan diatas, maka pengujian hipotesis dalam penelitian ini dinyatakan sebagai berikut:

Hipotesis 1:

53

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Ha ; β < 1,81; Hipotesis alternatif diterima atau berpengaruh negatif. Hipotesis 2:

Ho : β≤ 1,81 ; Hipotesis diterima atau tidak berpengaruh positif. Ha ; β > 1,81; Hipotesis alternatif diterima atau berpengaruh positif. Hipotesis 3:

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN

5.1.Simpulan

Berdasarkan hasil analisi data dan pembahasan yang telah dipaparkan pada bab sebelumnya, maka penulis dapat mengambil simpulan bahwa :

1. Berdasarkan hasil pembahasan atas pengujian hipotesis mengenai pengaruh risiko kredit terhadap pemberian kredit UMKM dapat disimpulkan bahwa variabel risiko kredit memiliki pengaruh yang tidak negatif dan signifikan terhadap variabel pemberian kredit UMKM. Dari hasil tersebut dapat diartikan bahwa semakin tinggi risiko kredit tidak akan mendorong penurunan jumlah kredit yang disalurkan sehingga hipotesis 1 diterima.

68

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Berdasarkan hasil pembahasan atas pengujian hipotesis mengenai pengaruh pemberian kredit UMKM terhadap inflasi dapat disimpulkan bahwa variabel pemberian kredit UMKM memiliki pengaruh positif dan signifikan terhadap variabel inflasi. Dari hasil tersebut dapat diartikan bahwa semakin tinggi pemberian kredit UMKM maka akan mendorong peningkatan nilai inflasi sehinnga sehingga hipotesis 3 ditolak.

5.2.Saran

Berdasarkan hasil penelitian yang telah dilakukan, penulis dapat mengajukan saran sebagai berikut :

1. Kelompok bank umum dalam menyalurkan kredit UMKM haruslah tetap mengedepankan prinsip berhati-hati sehingga tidak memberikan kredit secara berlebihan mengingat sudah tingginya tingkat inflasi.

69

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Ali Nuridin. (2007). Membangun Bank UMKM : Concept and Better Practices. Jakarta : Indonesia Risk Professional Association (IRPA).

Arikunto, Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta : Rineka Cipta.

Awojobi, O., Amel, R., Norouzi, S. (2011). Analysing Risk Management in Banks: Evidence of Bank Efficiency and Macroeconomic Impact. Munich Personal RePEc Archive (Online). MPRA Paper No. 33590.

Badan Sertifikasi Manajemen Risiko. (2008). Workbook : Tingkat 1. Jakarta : BSMR.

Bijapur, Mohan (2013). Are Credit Shock Supply or Demand Shock?. MPRA Paper No. 49005, posted 10. August 2013 21:06 UTC.

Billy Arma Pratama. (2010). Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Kredit Perbankan. Jurnal Kajian Ekonomi, 2010. Tersedia: eprints.undip.ac.id/24059/1/Billy_Arma_Pratama.pdf (29 Juli 2013).

Blundell-Wignall, Adrian dan Atkinson, Paul. (2010). Thinking Beyond Basel III: Necessary Solutions for Capital and Liquidity. OECD Journal: Financial Market Trend Vol 2010 – Issue 1.

Crouncy, M., Galai, D., Mark, R. (2006). The Essential of Risk Management. USA : McGraw-Hill Companies, inc.

Daniel Wesly Rudolf. (Minggu, 3 Februari 2013). Moody`s dan Fitch Peringatkan Naiknya Risiko Kredit Perbankan Indonesia. Metrotvnews.com(Online ).

Tersedia :

http://www.metrotvnews.com/metronews/read/2013/02/03/2/128274/-Moodys-dan-Fitch-Peringatkan-Naiknya-Risiko-Kredit-Perbankan-Indonesia (29 Juli 2013).

70

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

http://www.metrotvnews.com/metronews/read/2013/07/02/2/165140/SP-Sebut-Risiko-Kredit-Bermasalah-Indonesia-Meningkat (29 Juli 2013).

Fainstein, Grigori and Novikov, Igor. (2011). The Comparative Analysis of Credit Risk Determinant. Review of Economi & Finance, submitted 14 march 2011. G.A Diah Utari., Trinil Arimurti. & Ina Nurmalia Kurniawati.(2012). Pertumbuhan

Kredit Optimal. Buletin Ekonomi Perbankan dan Moneter, Oktober 2012. Gina Nur Maftuhah. (Rabu, 1 Juni 2011). Baru 20% UMKM Tersentuh Bank .

Okezone.com (Online ). Tersedia :

http://economy.okezone.com/read/2011/06/01/320/463311/baru-20-umkm-tersentuh-bank (9 Juni 2011).

I Komang Gede Antara., I Putu Eka Nila Kencana. & Ketut Jayanegara. (2013).Variabel Laten Sebagai Moderator dan Mediator dalam Hubungan Kausal. E-Jurnal Matematika Vol.2 No.4 November 2013, 33-39.

Imam Ghozali. (2011). Structural Equation Modeling: Metode Alternatif dengan Partial Least Square. Semarang: Badan Penerbit Undip.

J. Welch, Patrick and F. Welch, Gerry. (2010). Economics: Theory and Practice (Ninth Ed). United State: Jhon Wiley & Sons,Inc.

Kasmir. (2004). Bank dan Lembaga Keuangan Lainya. Jakarta : PT. Raja Grafindo Persada.

Kline, Rex B. (2011). Principles and Practice of Structural Equation Model. USA: The Guilford Press.

M. Nazir. (2005). Metode Penelitian. Jakarta:Ghalia Indonesia.

Mishkin, Frederic S. (2004). The Economics of Money, Banking, and Financial Markets. USA : The Addison-Wesley Series in Economics.

Moch Doddy Arifianto dan Soenartomo Soepormo. (2013). Risk Taking Behavior of Indonesian Banks: Analysis on The Impact of Deposit Insurance Corporation Establishment. Buletin Ekonomi Moneter dan Perbankan, Januari 2013. Muhammad Nisfiannoor. (2009). Pendekatan Statistika Modern untuk Ilmu Sosial.

71

Mochamad Alfin Ferdian, 2014

Pengaruh Risiko Kredit Terhadap Pemberian Kredit Sektor UMKM Serta Implikasinya Terhadap Pertumbuhan Ekonomi Dan Inflasi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Nur Indriantoro dan Bambang Supomo. (2002). Metode Penelitian Bisnis: Untuk Akuntansi dan. Manajemen. Edisi Pertama. BDFE, Yogyakarta. Kismono, Gugup.

Peraturan Bank Indonesia, Nomor 5/8/PBI/2003, Penerapan Manajemen Risiko bagi Bank Umum.

Peraturan Bank Indonesia, Nomor 14/15/PBI/2012, Penilaian Kualitas Aset Bank Umum.

Peraturan Bank Indonesia, Nomor 14/22/PBI/2012, Pemberian Kredit atau Pembiayaan oleh Bank Umum.

Redja, Geoge E. (2005). Principles of risk management and assurance. USA : Person Education, inc.

Singgih Santoso. (2011). Structural Equation Modeling (SEM) Konsep dan. Aplikasi dengan AMOS 18. PT Elex Media Komputindo Kompas. Gramedia, Jakarta. Sofyan Yamin dan Heri Kurniawan(2011). Generasi Baru Mengolah Data Penelitian

Dengan Partial Least Square Path Modelling. Jakarta: Selemba Infotek. Sugiyono. (2009). Statistik untuk Penelitian. Bandung: CV. Alfabeta.

Suharyadi dan Purwanto S.K. (2009). Statistik untuk Ekonomi dan Keuangan Modern. Jakarta: Selemba Empat.

Tambunan, Tulus T.H. (2009). UMKM di Indonesia. Jakarta : Ghalia Indonesia. Tampubolon, Robert. (2004). Risk Management: Pendekatan Kualitatif untuk Bank

Komersial. Jakarta : PT. Elex Media Komputindo.

Undang-Undang Republik Indonesia, Nomor 10, 1998, Tentang Perbankan. Undang-Undang Republik Indonesia, Nomor 20, 2008, Tentang UMKM

Vinzi, V.Emposito et al.(2010). Handbook of Partial Least Square. Berlin : Springer. www.bi.go.id