PENGARUH PROFITABILITAS, PERTUMBUHAN AKTIVA

DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR

MODAL PADA PERUSAHAAN J ASA TRANSPORTASI YANG

GO PUBLIK DI BEI

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skripsi S-1 J urusan Akuntansi

Oleh :

YURIO SULISTYO P.

0913015017/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

SKRIPSI

PENGARUH PROFITABILITAS, PERTUMBUHAN AKTIVA

DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR

MODAL PADA PERUSAHAAN J ASA TRANSPORTASI YANG

GO PUBLIK DI BURSA EFEK INDONESIA

Disusun Oleh :

YURIO SULISTYO P. 0913015017 / FE / EA

Telah diper tahankan dan diter ima Oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Pada tanggal : 13 J UNI 2013

Univer sitas Pembangunan Nasional “Veter an J awa Timur

SKRIPSI

PENGARUH PROFI TABILITAS, PERTUMBUHAN AK TIVA

DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR

MODAL PADA PERUSAHAAN J ASA TRANSPORTASI

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang dia jukan

YURIO SULI STYO P.

0913015017 / EA

disetujui untuk Ujian Lisa n oleh

Pembimbing Uta ma

Dr s. Ec. Muna r i, MM Tanggal : ... NIP : 196104 02 198803 1001

Mengetahui Wakil Dekan I

KATA PENGANTAR

Assalamua’laikum Wr. Wb,

Syukur Alhamdulillah dan terima kasih kepada junjungan tertinggi,

ALLAH SWT atas kemampuan dan kasih karunia-Nya yang diberikan sehingga

penulis dapat menyelesaikan penyusunan skripsi dengan judul “PENGARUH

PROFITABILITAS, PERTUMBUHAN AKTIVA DAN UKURAN

PERUSAHAAN TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

J ASA TRANSPORTASI YANG GO PUBLIK DI BURSA EFEK

INDONESIA”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, M.Si, Ak selaku Ketua Program studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Munari, MM selaku Dosen Pembimbing yang dengan

kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat

berguna sehingga terselesaikannya skripsi ini.

5. Bapak dan Ibu dosen program studi akuntansi fakultas ekonomi Universitas

Pembangunan Nasional ”Veteran” Jawa Timur yang telah memberikan ilmu

pengetahuan selama di bangku kuliah.

6. Kedua orang tua yang selalu memberikan motivasi untuk menyusun skripsi.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Wassalamualaikum Wr.Wb.

Surabaya, Juni 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

ABSTRAKSI ... vii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori... 13

2.2.1. Laporan Keuangan... 13

2.2.2. Pengertian Modal... 20

2.2.3. Sumber-Sumber Penawaran Modal ... 21

2.2.4. Pegertian struktur modal dan struktur keuangan ... 25

2.2.5. Pengukuran struktur modal ... 26

2.2.6. Faktor-faktor yang mempengaruhi struktur modal ... 27

2.3. Kerangka Pikir ... 29

3.2 Teknik Penentuan Sampel ... 36

3.3 Teknik Pengumpulan Data ... 37

3.4 Teknik Analisis dan Uji Hipotesis ... 38

3.5. Uji Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 44

4.2. Deskripsi Variabel ... 47

4.3. Deskripsi Hasil Pengujian Hipotesis ... 50

4.3.1. Uji Normalitas ... 50

4.3.2. Uji Asumsi Klasik ... 52

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 55

4.3.4. Hasil Pengujian Uji F dan uji t ... 57

4.4. Pembahasan ... 59

4.4.1. Pengaruh Profitabilitas terhadap Struktur Modal .... 59

4.4.2. Pengaruh Pertumbuhan Aktiva terhadap Struktur Modal ... 60

4.4.3. Pengaruh Ukuran Perusahaan terhadap Struktur Modal ... 61

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 62

5.2. Saran ... 62

DAFTAR TABEL

Tabel 1.1. Rata-rata struktur modal ... 7

Tabel 4.1. Data Profitabilitas ... 47

Tabel 4.2. Data Pertumbuhan Aktiva ... 48

Tabel 4.3. Data Ukuran Perusahaan ... 49

Tabel 4.4. Data Struktur Modal ... 50

Tabel 4.5. Normalitas Data Masing-masing Variabel ... 51

Tabel 4.6. Hasil Pengujian Heteroskedastisitas ... 52

Tabel 4.7. Data Autokorelasi ... 53

Tabel 4.8. Batas-batas daerah Test Durbin Watson ... 54

Tabel 4.9. Hasil Pengujian Multikolinieritas... 55

Tabel 4.10. Koefisien Regresi ... 55

Tabel 4.11. Hasil Uji F ... 57

DAFTAR GAMBAR

Gambar 1.1. Rata-rata Struktur Modal ... 7

PENGARUH PROFITABILITAS, PERTUMBUHAN AKTIVA

DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR

MODAL PADA PERUSAHAAN J ASA TRANSPORTASI

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Oleh

Yur io Sulistyo P.

ABSTRAK

Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansialnya. Pada kenyataanya, memang sulit bagi perusahaan untuk menentukan struktur modal yang tepat, tetapi paling tidak diharapkan perusahaan dapat menetapkan suatu target struktur modal yang optimal dalam suatu range tertentu yang menunjukkan berapa tingkat hutang yang tepat bagi perusahaan dengan cara mengidentifikasi faktor-faktor yang mempengaruhi sruktur modal dalam suatu industri dimana perusahaan berada. Penelitian ini dimaksudkan untuk mengidentifikasi atau mengetahui pengaruh antara profitabilitas, pertumbuhan aktiva dan ukuran perusahaan terhadap struktur modal pada industri jasa transportasi yang dimiliki oleh perusahaan jasa transportasi yang tercatat sebagai emiten di BEI.

Populasi dalam penelitian ini adalah laporan keuangan Perusahaan Jasa Transportasi yang go public di Bursa Efek Indonesia. Sampel pada penelitian ini adalah Laporan perusahaan dari 10 perusahaan Jasa Transportasi untuk tahun 2009 – 2011 sehingga sampel yang diperoleh 30 laporan keuangan. Sedangkan teknik analisis yang dipergunakan adalah analisis Regresi Linier Berganda.

Berdasarkan hasil pengujian dengan F test, menunjukkan bahwa Profitabilitas, Pertumbuhan Aktiva, Ukuran Perusahaan berpengaruh signifikan terhadap Struktur Modal. Hasil uji t menunjukkan bahwa : Profitabilitas berpengaruh terhadap Struktur Modal. Pertumbuhan Aktiva berpengaruh terhadap Struktur Modal. Ukuran Perusahaan tidak berpengaruh terhadap Struktur Modal.

BAB I

PENDAHULUAN

1.1. Lata r Belakang

Dalam melakukan keputusan pendanaan, perusahaan juga perlu mempertimbangkan dan menganalisis kombinasi sumber-sumber dana ekonomis guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya. Sebagaimana disebutkan dalam Weston dan Brigham (1990) kebijakan mengenai struktur modal melibatkan trade off antara risiko dan tingkat pengembalian, penambahan utang dapat memperbesar risiko perusahaan tetapi sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Risiko yang lebih tinggi akibat membesarnya utang cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut. Karena itu, struktur modal yang optimal harus mencapai suatu keseimbangan antara risiko dan pengembalian sehingga dapat memaksimalkanharga saham perusahaan (Brigham dan Houston, 2006). Untuk itu, dalam penetapan struktur modal suatu perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya.

struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansialnya. Bagi perusahaan yang mencari keuntungan biasanya mengutamakan keuntungan bagi pemiliknya atau pemegang saham. Pemegang saham dengan membeli saham berarti mengharapkan return tertentu dengan risiko minimal. Dengan tingginya tingkat return yang diperoleh pemegang saham maka para pemegang saham akan tertarik dan harga saham semakin tinggi, sehingga kesejahteraan pemegang saham akan meningkat. Disamping itu juga bertujuan untuk mempertahankan kelangsungan hidup perusahaan dan melakukan pengembangan usahanya.

Adanya faktor-faktor yang mempengaruhi struktur modal perusahaan menjadi hal yang penting sebagai dasar pertimbangan dalam menentukan komposisi struktur modal perusahaan. Faktor-faktor yang dapat mempengaruhi komposisi struktur modal perusahaan diantaranya stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, ukuran perusahaan, dan fleksibilitas keuangan. Dalam penelitian ini, peneliti hanya membatasi beberapa faktor yang akan diteliti yang diduga berpengaruh terhadap struktur modal diantaranya profitabilitas, pertumbuhan asset, dan ukuran perusahaan.

keseluruhan resiko perusahaan dan merupakan jaminan bagi para kreditur. Sedangkan modal asing adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan yang bersangkutan, oleh karena itu diperlukan adanya kebijaksanaan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau modal asing dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut ( cost of capital ). Dengan demikian dalam mempertimbangkan kebijakan struktur modal tersebut ada satu permasalahan yang sering timbul, yakni seberapa besar modal sendiri dan seberapa besar modal pinjaman yang harus digunakan oleh perusahaan. Permasalahaan yang dihadapi perusahaan jasa transportasi yang go public adalah tingginya struktur modal yang ditandai dengan besarnya hutang jangka panjang dibanding modal sendiri ( debt/equity ).

mendapatkan keuntungan yang tinggi (profitable) akan cenderung banyak memanfaatkan dana sendiri untuk keperluan investasi. Tingkat utang perusahaan yang profitable dengan demikian akan semakin rendah. Jadi tingkat utang dan tingkat profitabilitas, yang sama-sama diukur dengan aktiva, dianggap berhubungan negatif. Penelitian terdahulu yang dilakukan oleh Hendri Setyawan & Sutapa (2006) menunjukkan bahwa profitabilitas secara signifikan berpengaruh negatif terhadap struktur modal.

Besar kecilnya suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula kesempatan melakukan investasi dan memperoleh akses ke sumber dana. Dengan demikian penulis tertarik untuk meneliti kasus tersebut. Peneliti termotivasi untuk menguji faktor-faktor yang mempengaruhi tingkat struktur modal pada perusahaan Real Estate and Property yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan untuk mengembangkan penelitian sebelumnya, mengingat pentingnya informasi mengenai faktor-faktor yang mempengaruhi besarnya hutang yang dimiliki perusahaan, mengacu pada penelitian yang dilakukan oleh Suwarto dan Ediningsih (2002).

besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri tidak mencukupi (Abdul Halim, 2007).

Pada kenyataanya, memang sulit bagi perusahaan untuk menentukan struktur modal yang tepat, tetapi paling tidak diharapkan perusahaan dapat menetapkan suatu target struktur modal yang optimal dalam suatu range tertentu yang menunjukkan berapa tingkat hutang yang tepat bagi perusahaan dengan cara mengidentifikasi faktor-faktor yang mempengaruhi sruktur modal dalam suatu industri dimana perusahaan berada. Obyek penelitian ini juga menjadi lebih spesifik yaitu berdasarkan jenis perusahaan, disini peneliti akan menggunakan perusahaan jasa transportasi sebagai populasi penelitian ini. Dikarenakan perusahaan jasa transportasi memiliki persaingan bisnis yang kuat akibat dari aktivitas perdagangan saham yang tinggi. Selain itu perusahaan jasa transportasi merupakan bagian dari kebutuhan masyarakat yang memiliki perkembangan yang cepat seiring dengan kemajuan teknologi serta selera masyarakat / konsumen yang berubah-ubah.

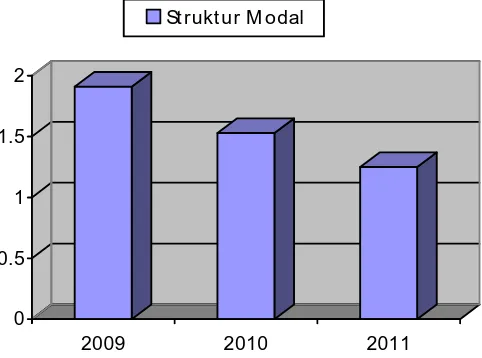

Tabel 1.1. Rata -r ata Str uktur Modal Per usahaan Tr anspor tasi Tahun 2009-2011

Tahun Rata-r ata (% )

2009 1.91

2010 1.53

2011 1.25

Sumber : Bursa Efek Indonesia

Gambar 1. Rata-Rata Str uktur Moda l Per usahaan J asa Tr a nspor ta si Th 2009 - 2011

0 0.5 1 1.5 2

2009 2010 2011

St rukt ur M odal

Berdasarkan grafik diatas, menunjukkan bahwa rata-rata struktur modal perusahaan jasa transportasi mengalami penurunan dari tahun 2009 – 2011. Tahun 2009 sebesar 1,91 dan menurun pada tahun 2010 sebesar 1,53 dan tahun 2011 menurun sebesar 1,25. Hal ini menunjukkan struktur modal perusahaan jasa transportasi mengalami penurunan.

modal pada industri jasa transportasi yang dimiliki oleh perusahaan jasa transportasi yang tercatat sebagai emiten di BEI.

Permasalahan dalam penelitian ini sangat menarik peneliti untuk melakukan penelitian dengan mengambil judul :

PENGARUH PROFITABILITAS, PERTUMBUHAN AKTIVA DAN

UKURAN PERUSAHAAN TERHADAP STRUKTUR MODAL

PERUSAHAAN TRANSPORTASI DI BURSA EFEK INDONESIA.

1.2. Per umusa n Ma salah

Berdasarkan uraian diatas, dapat dirumuskan masalah antara lain sebagai berikut :

Apakah profitabilitas, pertumbuhan aktiva dan ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal pada perusahaan transportasi yang go publik di Bursa Efek Indonesia ?

1.3. Tujua n Penelitia n

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1.4. Ma nfa at Penelitian 1. Bagi perusahaan

Sebagai bahan pertimbangan untuk memutuskan faktor-faktor apa saja yang mempengaruhi struktur modal sehingga dapat dijadikan dasar bagi perusahaan dalam pengambilan keputusan selanjutnya. 2. Bagi investor

Dapat membantu untuk memberikan informasi sehingga sebelum menanamkan modal dapat mempertimbangkan faktor-faktor dalam penelitian ini dengan harapan dapat memberikan pilihan terbaik jenis investasi yang akan dipilih.

3. Bagi universitas

Penelitian ini diharapkan dapat berguna sebagai bahan informasi dan tambahan referensi penelitian lain tentang materi yang berhubungan dengan harga saham.

4. Bagi peneliti lain

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter da hulu

Ada penelitian terdahulu yang meneliti tentang analisis faktor-faktor yang mempengaruhi struktur modal.

1. Sujarwadi, 2011, Pengaruh Struktur Asset, Leverage, Pertumbuhan Penjualan Dan Profitabilitas Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Untuk menguji pengaruh struktur asset, leverage, pertumbuhan penjualan dan profitabilitas secara simultan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Untuk penelitian ini, penulis akan menggunakan teknik analisis data secara statistik dengan menggunakan program SPSS versi 18.0 (Statistic Package For Social Science) yaitu regresi berganda untuk melihat pengaruh struktur asset, leverage, pertumbuhan penjualan dan profitabilitas terhadap struktur modal pada perusahaan manufaktur yang terdaftar di BEI.

2. Kusumaningrum, 2010,

Analisis Pengaruh Profitabilitas, Pertumbuhan Asset, Dan Ukuran Perusahaan Terhadap Struktur Modal (Studi Kasus Perusahaan Realestate and Property Yang Terdaftar Di BEI Tahun 2005-2009)

Permasalahan dalam penelitian ini adalah profitabilits, pertumbuhan penjualan, dan ukuran perusahaan berpengaruh terhadap struktur modal perusahaan realestate and property yang terdaftar pada BEI periode tahun 2005-2009.

Hasil penelitian menunjukkan bahwa selama periode penelitian mulai tahun 2005 hingga tahun 2009 secara parsial variabel profitabilitas dan pertumbuhan asset terbukti berpengaruh signifikan terhadap struktur modal, sedangkan variabel ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal. Hasil dari koefisien regresi menunjukkan bahwa variable profitabilitas dan ukuran perusahaan mempunyai pengaruh negatif terhadap struktur modal, sedangkan variabel pertumbuhan asset mempunyai pengaruh positif terhadap struktur modal.

3. Bram Hadianto, 2007

Pengaruh Struktur Aktiva, Ukuran Perusahaan, Dan Profitabilitas Terhadap Struktur Modal Emiten Sektor Telekomunikasi

Permasalahan dalam penelitian ini adalah apakah struktur aktiva (asset

menghasilkan laba (profitabilitas). Berpengaruh terhadap struktur modal emiten sector telekomunikasi ?

Berdasarkan analisis terhadap sampel yang diambil dari emiten sektor telekomunikasi, maka dapat ditarik beberapa simpulan : Struktur aktiva berpengaruh positif terhadap struktur modal.. Ukuran perusahaan berpengaruh negatif terhadap struktur modal. Profitabilitas berpengaruh positif terhadap struktur modal.

4. Ririn Vitriasari, 2010

Pengaruh Stabilitas Penjualan, Struktur Aktiva DanTingkat Pertumbuhan Terhadap Struktur Modal

dan simultan menghasilkan kesimpulan sebagai berikut : Berdasarkan hasil analisis variabel stabilitas penjualan melalui program SPSS 16.00 disimpulkan bahwa tidak ada pengaruh antara stabilitas penjualan dengan struktur modal perusahaan Real Estate and Property yang terdaftar di BEI periode tahun 2007-2009. Berdasarkan hasil analisis variabel struktur aktiva melalui program SPSS 16.00 disimpulkan bahwa ada pengaruh yang negatif antara struktur aktiva dengan struktur modal perusahaan Real Estate and Property yang terdaftar di BEI periode tahun 2007-2009. Berdasarkan hasil analisis disimpulkan bahwa tidak ada pengaruh antara tingkat pertumbuhan dengan struktur modal perusahaan Real Estate and Property yang terdaftar di BEI periode tahun 2007-2009. Berdasarkan hasil analisis diperoleh bahwa variabel stabilitas penjualan, struktur aktiva dan tingkat pertumbuhan berpengaruh positif secara bersama-sama terhadap struktur modal perusahaan Real Estate and Property yang terdaftar di BEI periode tahun 2007-2009.

2.2. Landasa n Teor i 2.2.1 Lapor an Keuangan

2.2.1.1 Penger tia n Lapor an Keuangan

prestasi perusahaan di masa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan perusahaan dimasa datang .

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan-ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. (Baridwan, 2000:17).

Sedangkan menurut Munawir ( 2002:5 ), laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar tersebut adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi-laba.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (laporan arus kas), catatn dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan ( Standar Akuntansi Keuangan IAI, 2009:2 ).

2.2.1.2 Ar ti Pentingnya Lapora n Keua ngan

keuangan tidak hanya sebagai alat penguji saja melainkan juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan mengambil sutau keputusan ( Munawir, 2002:1 ).

Laporan keuangan memberikan input atau informasi yang bisa dipakai untuk mengambil keputusan. Banyak pihak yang berkepentingan terhadap laporan keuangan suatu perusahaan, mulai dari investor atau calon investor sampai dengan manajemen perusahaan itu sendiri.

Laporan keuangan menyediakan alat utama bagi para manajer untuk mengkomunikasikan kondisi keuangan perusahaan kepada pihak luar. Informasi substansial disampaikan oleh laporan keuangan tentang kekuatan dan kinerja perusahaan sekarang. Manajer dan sejumlah pihak luar secara teratur memakai laporan keuangan perusahaan untuk mengevaluasi kinerja operasi dan finansial perusahaan (Simamora, 2002 : 381 )

Melalui laporan keuangan akan dapat dinilai kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya, struktur modal perusahaan, keefektifan penggunaan aktiva. Hasil usaha/pendapatan yang telah dicapai, bahan-bahan tetap yang harus dibayar, serta nilai-nilai buku tiap lembar saham perusahaan yang bersangkutan. (Munawir, 2002:5).

2.2.1.3 Tujuan Lapora n Keuangan

1. Untuk memberikan informasi laporan keuangan yang dapat dipercaya mengenai aktivitas dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan keuangan dalam menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktivitas dan kewajiban suatu perusahaan.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

Menurut Standar Akuntansi Keuangan (2007:3) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pegguna dalam pengambilan keputusan ekonomi. Pengguna laporan keuangan tersebut antara lain:

1. Investor 2. Karyawan

3. Pemberi pinjaman

6. Pemerintah 7. Masyarakat

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pengguna yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi.

2.2.1.4 J enis-jenis Lapora n Keua ngan

Menurut Warren (2005:24) laporan akuntansi yang menghasilkan informasi disebut laporan keuangan. Laporan keuangan yang utama bagi perusahaan perorangan adalah laporan laba rugi, laporan ekuitas pemilik, neraca dan laporan arus kas. Seluruh laporan keuangan harus diidentifikasi dengan nama perusahaan, jenis laporan keuangan, tanggal atau periode waktu laporan keuangan tersebut. Data yang terdapat dalam laporan keuangan tersebut digunakan untuk suatu periode waktu tertentu. Urut-urutan penyusunan dan sifat data yang terdapat dalam laporan-laporan tersebut adalah sebagai berikut

1. Lapor an laba r ugi

diterapkan dengan menandingkan atau mengaitkan beban dengan pendapatan yang dihailkan selama periode terjadinya beban tersebut. (Warren, 2005:25)

Bentuk laporan laba rugi (Warren, 2005:291) yang sering digunakan ada dua macam, yaitu bentuk bertahap (Multiple-Step) dan bentuk langsung (Singgle-Step).

2. Lapor an ekuitas pemilik

Suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode wajib tertentu, misalnya sebulan atau setahun. Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut dipersiapkan setelah laporan laba rugi, karena laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini. Demikian juga, laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca. Oleh karena itu, laporan ekuitas pemilik seringkali dipandang sebagai penghubung antara laporan laba rugi dengan neraca. (Warren, 2005:25).

3. Nera ca

a. Bentuk Skonto (Account Form) dimana semua aktiva tercantum sebelah kiri/debet dan hutang serta modal tercantum sebelah kanan/kredit.

b. Bentuk vertical (Report Form), dalam bentuk ini semua aktiva nampak dibagian atas yang selanjutnya diikuti dengan hutang jangka pendek, hutang jangka panjang serta modal.

c. Bentuk neraca yang disesuaikan dengan kedudukan atau posisi keuangan perusahaan, bentuk ini bertujuan agar kedudukan atau posisi keuangan yang dikehendaki nampak dengan jelas , misalnya modal kerja netto (net working capital) atau jumlah modal

perusahaan.

4. Lapor an ar us kas

Laporan arus kas (Warren 2005:27) terdiri dari tiga bagian: Arus

Kas dari Aktiva Operasi Bagian ini melaporkan iktisar penerimaan dan

pembayaran kas yang menyangkut operasi perusahaan.

Arus Kas dari Aktiva Investasi Bagian ini melaporkan transaksi

kas untuk pembelian dan penjualan aktiva tetap atau permanent.

Arus Kas dari Pendanaan Bagian ini melaporkan transaksi kas

2.2.2. Penger tian Modal

Setiap perusahaan dalam menjalankan kegiatan usahanya tentu memerlukan modal. Tersedianya modal yang memadai bagi perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan modal bagi setiap perusahaan adalah sangat penting, karena modal merupakan salah satu faktor produksi. Dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor produksi modal, maka perusahaan tidak akan berjalan dengan lancar.

Menurut Munawir ( 1998:19 ) pengertian modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal ( modal saham ), surplus dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki perusahaan terhadap hutang-hutangnya.

Modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari dua item yang ada di sisi kanan suatu neraca yaitu hutang, saham biasa, saham preferen dan laba ditahan. Lukas (2003:115).

Dari beberapa pengertian modal diatas, maka dapat disimpulkan bahwa modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli, atau kekuasaan memakai atau menggunakan, berada di neraca sebelah kredit dan di investaikan dalam barang-barang modal yang berada di neraca sebelah debet serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.3. Sumber -Sumber Penawara n Modal

Menurut beberapa ahli, sumber-sumber penawaran modal dapat ditinjau dari berbagai segi, yaitu sebagai berikut :

Menurut Riyanto ( 1995 : 209 ) berdasarkan asalnya sumber penawaran modal dapat dibedakan menjadi dua, yaitu :

1. Sumber intern (internal sources)

Modal yang berasal dari sumber intern adalah modal atau dana yang dibentuk atau dihasilkan sendiri dalam perusahaan. Sumber intern atau sumber dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan adalah keuntungan yang ditahan ( retained net

profit ) dan penyusutan ( depriciations ).

2. Sumber ekstern (external sources)

Ditinjau dari cara terjadinya, sumber penawaran modal dapat dibagi menjadi tiga, yaitu :

1. Tabungan dari subyek-subyek ekonomi.

2. Penciptaan atau kreasi uang atau kredit dari bank-bank.

3. Identifikasi penggunaan uang ( Riyanto, 1995 : 222 )

Jika ditinjau dari jenisnya, maka sumber penawaran modal perusahaan dapat dibagi menjadi dua, yaitu :

1. Modal asing.

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang, yang pada saat jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat digolongkan menjadi tiga, yaitu :

a. Modal asing atau hutang jangka pendek ( short-term debt ) adalah hutang yang jangka waktunya pendek, yaitu kurang dari satu tahun. Adapun jenis-jenis daripada modal asing ( hutang atau kredit ) jangka pendek yang terutama adalah kredit rekening Koran, kredit dari penjual, kredit dari penbeli dan kredit wesel. b. Modal asing atau hutang jangka menengah ( intermediate-term

debt ) adalah hutang yang jangka waktunya antara satu tahun

c. Modal asing atau hutang jangka panjang ( long-term debt ) adalah hutang yang jangka waktunya panjang, umumnya lebih dari sepuluh tahun.Adapun bentuk utama dari hutang jangka panjang antara lain pinjaman obligasi ( bond payables ) dan pinjaman hipotik ( mortgage ).

2. Modal sendiri.

Modal sendiri pada dasarnya adalah modal yang berasl dari pemilik perusahaan dan tertanam di dalam perusahaan untuk jangka waktu yang tidak tertentu lamanya. Oleh karena itu, modal sendiri ditinjau dari segi likuiditas merupakan dana jangka panjang yang tidak tertentu waktunya. Modal sendiri berasal dari luar perusahaan dapat juga berasal dari dalam perusahaan sendiri, yaitu modal yang dihasilkan atau dibentuk sendiri di dalam perusahaan. Modal sendiri didalam suatu perusahaan yang terbentuk Perseroan Terbatas (PT) terdiri atas :

a. Modal saham.

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu PT. Adapun jenis-jenis saham adalah saham biasa, saham preferen, dan saham kumulatif.

b. Cadangan.

Cadangan disini dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa waktu yang lampau dari tahun yang berjalan ( reserve that are

cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs, dan cadangan untuk menampung hal-hal yang tidak terduga sebelumnya ( cadangan umum ).

c. Laba ditahan.

Keuntungan yang diperoleh suatu perusahaan dapat sebagian dibayarkan sebagai deviden dan sebagian ditahan oleh perusahaan. Perusahaan yang belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan (retained earning), Riyanto ( 1995 : 227-224 ).

Jika dilihat dari posisi pemilik modal dalam perusahaan, maka sumber penawaran modal dapat dibagi menjadi dua, yaitu (Riyanto, 1995 : 227): 1. Sumber modal pemilik.

Sumber modal pemilik adalah sumber modal yang penyerahannya dimaksudkan untuk tidak ditarik kembali. Oleh karena itu investasinya dinamakan permanent.

2. Sumber modal kreditur.

2.2.4. Peger tia n str uktur modal dan str uktur keuangan.

Dalam pembahasan mengenai struktur modal maka yang menjadi perhatian utama adalah prnggunaan modal berdasarkan jenisnya, karena persoalan struktur modal adalah persoalan penentuan komposisi antara modal asing yang berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal mrmpunyai hubungan dengan struktur keuangan atau stuktur financial. Hal ini disebabkan struktur modal merupakan bagian dari stuktur keuangan.

Sependapat dengan hal tersebut, maka Riyanto ( 1995 : 22 ) berpendapat bahwa sturktur modal adalah pembelanjaan permanan dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Apabila struktur financial tercermin pada keseluruhan pasiva dalam neraca, maka struktur modal hanya tercermin pada hutang jangka panjang dan unsur-unsur modal sendiri, dimana kedua golongan tersebut merupakan dana permanen atau dana jangka panjang.

Selanjutnya struktur modal adalah paduan sumber dana jangka panjang yang digunakan oleh perusahaan. Sedangkan struktur keuangan adalah panduan semua pos yang muncul di sisi kanan neraca perusahaan. Keown ( 2000 : 542 ).

saham. Struktur modal atau kapitalisasi adalah pembiayaan permanent yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham. Jadi struktur modal suatu perusahaan hanya merupakan sebagian dari struktur keuangannya.

Sedangkan menurut Sartono ( 1990 : 179 ), struktur modal ditunjukkan oleh perimbangan pembelanjaan jangka panjang yang permanen, yaitu perimbangan antara hutang jangka panjang dan saham preferen dengan modal sendiri diluar hutang jangka pendek. Modal sendiri termasuk modal saham biasa, capital surplus dan laba ditahan. Struktur financial tercemin dalam sisi kanan suatu neraca yang mencerminkan komposisi sumber dana yang dipergunakan untuk membiayai asset perusahaan.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang dimaksud dengan struktur modal adalah bagian dari struktur keuangan dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

2.2.5. Pengukur an str uktur modal.

preferen dan modal pemegang saham. Dan menurut Sartono ( 1990 : 179 ) struktur modal ditunjukkan oleh perimbangan hutang jangka panjang dengan modal sendiri.

Sesuai dengan definisi yang diuraikan diatas, maka pengukuran struktur modal pada penelitian ini dapat dihitung dengan menggunakan rasio antara hutang jangka panjang dengan modal sendiri yang diproksikan dengan

debt to equity ratio (DER).

2.2.6. Faktor -faktor yang mempengar uhi str uktur modal.

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Agar dapat menentukan komposisi struktur modal yang optimal maka manajemen keuangan perlu mempertimbangkan faktor-faktor yang mempengaruhi struktur modal sebelum menentukan kebijakan-kebijakan yang berhubungan dengan struktur modal.

Ada beberapa factor yang mempengaruhi struktur modal perusahaan dimana beberapa penulis memberikan pendapat yang berbeda. Menurut Weston dan Brigham ( 1994 : 174 ) menyatakan bahwa faktor-faktor yang mempengaruhi struktur modal adalah :

1. Stabilitas penjualan ( sales stability ) 2. Struktur aktiva ( structure of assets )

4. Tingkat pertumbuhan ( growth rate ) 5. Profitabilitas ( profitability )

6. Pajak ( taxes )

7. Pengendalian ( control )

8. Sikap manajemen ( management attitudes )

9. Sikap pemberi kredit ( lender and rating regency attitudes ) 10.Kondisi pasar ( market condition )

11.Kondisi internal ( firm size )

12.Fleksibilitas keuangan ( financial flexibility )

Sedangkan menurut riyanto ( 1995 : 296-300 ) faktor-faktor yang mempengaruhi struktur modal adalah sebagai berikut :

1. Tingkat bunga

2. Stabilitas dari earning 3. Susunan dari aktiva 4. Kadar resiko dari aktiva

5. Besarnya jumlah modal yang dibutuhkan 6. Keadaan pasar modal

7. Sifat manajemen

8. Besarnya suatu perusahaan

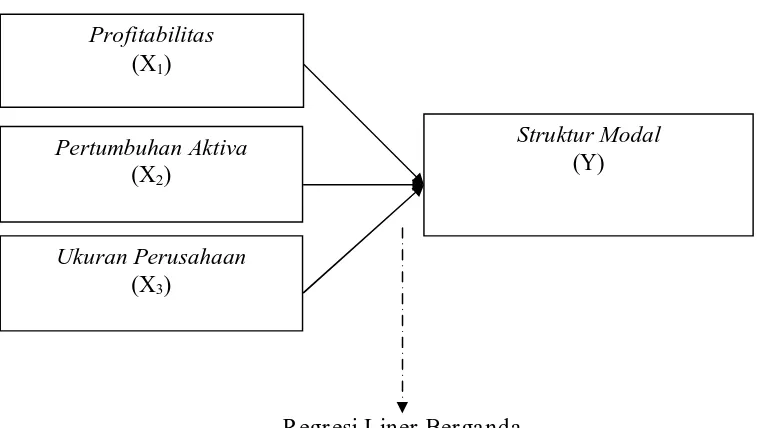

2.3. Ker angka Pikir

2.3.1.Pengar uh Pr ofita bilita s Ter hadap Struktur Modal

Pada umumnya, perusahaan-perusahaan yang memiliki tingkat keuntungan tinggi menggunakan utang yang relatif kecil. Tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba ditahan (Lukas, 2003). Dalam hal ini perusahaan akan cenderung memilih laba ditahan untuk membiayai sebagian besar kebutuhan pendanaan. Sehingga dapat disimpulkan, semakin tinggi ROA, maka semakin kecil proporsi utang di dalam struktur modal perusahaan. Adanya biaya-biaya seperti biaya asimetri informasi dan biaya kebangkrutan pada penggunaan dana eksternal menyebabkan penggunaan dana milik sendiri (laba ditahan) oleh perusahaan dianggap lebih murah. Karena itu perusahaan yang mampu mendapatkan keuntungan yang tinggi (profitable) akan cenderung banyak memanfaatkan dana sendiri untuk keperluan investasi. Tingkat utang perusahaan yang profitable dengan demikian akan semakin rendah. Jadi tingkat utang dan tingkat profitabilitas, yang sama-sama diukur dengan aktiva, dianggap berhubungan negatif.

2.3.2.Pengar uh Per tumbuhan Ak tiva Ter ha dap Str uktur Modal

yang besar. Apabila modal atau dana yang dimiliki perusahaan tidak mencukupi maka perusahaan harus mencari tambahan dana untuk keperluan tersebut. Hal ini juga dapat dilihat dari pendapat yang dikemukakan oleh Weston dan Bringham ( 1994 : 175 ) yang menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Lebih jauh lagi biaya emisi untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat hutang. Karena itu perusahaan yang tumbuh pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang tunbuh lambat.

Menurut Riyanto ( 1995 : 298 ) sebagian besar dari aktivanya sendiri dan aktiva lancar akan menghasilkan tingkat pertumbuhan yang lebih cepat dengan mengutamakan kebutuhan dananya melalui hutang sehingga dapat memperbesar struktur modal, sedangkan perusahaan yang lambat pertumbuhannya lebih sedikit menggunakan hutang sehingga memperkecil struktur modal perusahaan.

Dengan demikian perusahaan yang tingkat pertumbuhannya cepat lebih banyak menggunakan hutang sehingga memperbesar struktur modal, sedangkan perusahaan yang lambat pertumbuhannya lebih sedikit menggunakan hutang sehingga memperkecil struktur modal, karena tingkat pertumbuhan mempunyai hubungan yang positif terhadap struktur modal.

2.3.3.Pengar uh Ukur an Per usahaan Ter hada p Str uktur Modal

Besar kecilnya suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula kesempatan melakukan investasi dan memperoleh akses ke sumber dana. Dengan demikian penulis tertarik untuk meneliti kasus tersebut. Peneliti termotivasi untuk menguji faktor-faktor yang mempengaruhi tingkat struktur modal pada perusahaan jasa transportasi yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan untuk mengembangkan penelitian sebelumnya, mengingat pentingnya informasi mengenai faktor-faktor yang mempengaruhi besarnya hutang yang dimiliki perusahaan, mengacu pada penelitian yang dilakukan oleh Suwarno dan Ediningsih (2002).

besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri tidak mencukupi (Halim, 2007).

Ga mbar 2.1. Ker angka Pikir

Regr esi Liner Berganda

Profitabilitas

(X1)

Pertumbuhan Aktiva

(X2)

Struktur Modal

(Y)

Ukuran Perusahaan

2.4. Hipotesis Penelitian

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah sebagai berikut :

BAB III

METODE PENELITIAN

3.1 Definisi operasional dan pengukur an var iabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi. Variabel-variabel yang dipakai dalam penelitian menggunakan satuan ukuran prosentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut :

1. Str uktur Moda l

Variabel struktur modal dalam penelitian ini diproksikan dengan

debt to equity ratio (DER), yang dinyatakan dengan notasi Y.

Skala pengukuran variabel dalam penelitian pada variabel ini menggunakan skala ratio. Debt to equity ratio (DER) merupakan rasio yang digunakan untuk mengukur penggunaan total utang terhadap total

shareholder’s equity yang dimiliki perusahaan. Ukuran yang digunakan

adalah prosentase (%) dengan skala pengukurannya adalah rasio, dengan menggunakan rumus sebagai berikut (Kusumaningrum, 2010, 27) :

2. Pr ofitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba yang berhubungan dengan penjualan, total aktiva maupun modal. ROA mencerminkan bagaimana suatu perusahaan menggunukan assets secara efektif dan efisien. Semakin besar ROA perusahaan maka semakin besar pula return yang diperoleh. Ukuran yang digunakan adalah prosentase (%) dengan skala pengukurannya adalah rasio, dengan rumus dibawah ini (Sujarwadi, 2010 : 28) :

ROA = X100%

TA EAT

3. Per tumbuhan Aktiva

Pertumbuhan aktiva adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan asset dihitung sebagai porsentase perubahan asset pada tahun tertentu terhadap tahun sebelumnya. Ukuran yang digunakan adalah prosentase (%) dengan skala pengukurannya adalah rasio (Kusumaningrum, 2010 : 28)

Secara matematik dirumuskan sebagai berikut :

1

4. Ukur a n Per usa haan

Ukuran perusahaan merupakan ukurun atau besarnya asset yang dimiliki perusahaan. Dalam penelitian ini ukuran perusahaan dihitung dengan menggunakan nilai logaritma natural dari total asset mulai tahun 2009 sampai dengan tahun 2011. Untuk mengukur besarnya ukuran perusahaan digunakan dalam skala jutaan rupiah.

3.2 Teknik Penentua n Sampel 3.2.1 Populasi

Yang dipergunakan sebagai populasi dalam penelitian ini adalah laporan keuangan Perusahaan Jasa Transportasi yang go public di Bursa Efek Indonesia periode tahun 2009-2011, yang berjumlah 12.

3.2.2 Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Karena itu sample harus representative dari sebuah populasi (Sumarsono, 2002 : 45).

1. Perusahaan Jasa Transportasi yang go public di Bursa Efek Indonesia pada periode tahun 2009-2011 yang aktif memberikan laporan keuangan pada periode tersebut.

2. Data perusahaan yang dibutuhkan untuk penelitian ini tersedia di Bursa Efek Bursa Efek Indonesia

3. Perusahaan Jasa Transportasi yang go public di Bursa Efek Indonesia pada periode tahun 2009-2011 yang mengalami penurunan modal Jadi Laporan perusahaan dari 10 perusahaan Jasa Transportasi untuk tahun 2009-2011 sehingga sampel yang diperoleh 30 laporan keuangan.

3.3.Teknik Pengumpulan Data 3.3.1.J enis Da ta

Jenis data yang digunakan adalah data sekunder yang diambil dari dari Perusahaan Jasa Transportasi di Bursa Efek Indonesia.

3.3.2.Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini di peroleh dari Perusahaan Jasa Transportasi di Bursa Efek Indonesia

3.3.3.Teknik Pengumpulan data

pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4.Teknik Ana lisis dan Uji Hipotesis Data 3.4.1. Teknik Analisis Data

Teknik analisis yang digunakan adalah teknik analisis regresi linier berganda, karena variabel bebas (X) yang digunakan dalam penelitian ini lebih dari satu variabel bebas (X)

Adapun model persamaan yang digunakan yaitu sebagai berikut :

ei

b = koefisien regresi dari variabel bebas

1

mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dengan mempergunakan program SPSS 17.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.4.1.2 Uji Asumsi Klasik

Dalam suatu persatuan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi beberapa asumsi dasar (Klasik), yaitu :

1) Autokor elasi

Uji korelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t – 1 (sebelumnya)

a. Apabila (4 – dW) > dU

Ho diterima : Jadi P = 0, berarti tidak ada autokorelasi pada model b. Apabila (4 – dW) < dL

Ho ditolak : Jadi P = 0, berarti terdapat autokorelasi pada model c. Apabila dL < (4 – dW) < dU

Uji ini hasilnya tidak konklusif, sehingga tidak dapat ditentukan apakah ada autokorelasi atau tidak dalam model tersebut.

2) Multikolinier itas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen).

Multikolinieritas dapat dilihat dari nilai tolerance dan variance

Inflation Factor (VIF). Batas nilai non multikolinieritas yaitu nilai VIF

< 10 dan mempunyai tolerance > 0,10, hal ini berarti dalam model regresi tidak terdapat multikolinieritas. (Ghozali, 2002 : 57).

2) Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Imam Ghozali, 2002 : 69). Untuk mendeteksi ada atau tidak adanya heteroskedastisitas dapat diuji dengan alat uji “rank spearman”.

1) Nilai Probabilitas > 0,05 berarti bebas dari Heteroskedastisitas 2) Nilai Probabilitas < 0,05 berarti terkena Heteroskedastisitas

3.5. Uji Hipotesis

Untuk mengetahui besarnya pengaruh variabel bebas terhadap variabel terikat, maka digunakan uji F dan uji t.

•Uji F

Untuk menguji cocok atau tidaknya model regresi linier berganda yang dihasilkan untuk mengetahui pengaruh variabel-variabel bebas terhadap variabel terikat digunakan uji F dengan rumus sebagai berikut :

(

2)

Fhitung : F hasil perhitungan R2 : Koefisien determinasi k : Jumlah variabel independen n : Jumlah sampel

H1 : b1 ≠ b2 ≠ b3 ≠ 0 ; model regresi linier berganda yang dihasilkan cocok untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

b. Nilai Kritis dalam distribusi F dengan tingkat signifikan (α) 5% = 0,05 c. Kriteria pengujian yang dipakai dalam uji F adalah :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima 2. Jika nilai probabilitas ≥ 0,05, maka Ho diterima dan Hi ditolak

•Uji t

Uji hipotesis yang kedua adalah Uji t, untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat dengan prosedur sebagai berikut:

thitung = ) (bi

se bi

(Sudjana, 1992 :111).

Keterangan :

t hitung : t hasil perhitungan bi : koefisien regresi se : standar error

a. Ho : bi = 0 ; tidak terdapat pengaruh secara parsial variabel bebas terhadap variabel terikat.

Hi : bi ≠ 0 ; terdapat pengaruh secara parsial variabel bebas

b. Tingkat signifikan 5% = 0,05 c. Kriteria pengujian :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Gambaran Umum Bur sa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan

Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun

1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk

memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha

yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan

oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia

nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO

seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun

untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil

mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan

masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa

diswastanisasikan (tahun 1992).

Dalam perjalanan penswastanisasian Bursa, untuk mendorong

percepatan pencatatan emiten dan perdagangan saham di Indonesia

dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah

seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992,

Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa

kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993

Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE)

mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi

di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995

BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu

mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan

menengah kecil serta obligasi/ surat utang.

Setelah Bursa Efek Indonesia diswastanisasikan menjadi BEJ dan BPI

digabungkan dengan BES, perkembangan percepatan emiten saham, emiten

obligasi mengalami kenaikan. Namun, lima tahun terakhir (sejak 2002

hingga sekarang) emiten saham dan obligasi mengalami perlambatan, dan di

bidang instrumen lainnya seperti derivatif dapat dikatakan belum mengalami

kemajuan berarti. Kondisi ini mendorong perlunya perhatian Pemerintah,

dalam hal ini Bapepam dan LK, SRO, dan pelaku pasar, untuk melakukan

sesuatu yang strategis untuk mencapai percepatan pertumbuhan jumlah

emiten saham dan obligasi serta perkembangan produk-produk yang dapat

diperdagangakan di Bursa. Salah satu pendekatan yang direncanakan oleh

Pemerintah sebagaimana dituangkan dalam Master Plan Pasar Modal

2005-2009 yaitu penggabungan BES dan BEJ. Penggabungan kedua Bursa ini

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia

pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa

Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia

a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang

dilakukannya penggabungan BES-BEJ sebagaimana dituangkan

dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu

keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel,

kompetitif dan berdaya saing global. Bertitik tolak pada keinginan

tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive

Bourse”.

b. Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu

menetapkan misi yang harus diemban setidaknya mencakup hal-hal

sebagai berikut:

1. to produce variety of sellable high standard capital market

product.

2. to provide high technology infrastructures.

4. to strengthen investor’s protection.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human

resource.

4.2. Deskr ipsi Variabel

Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi :

Profitabilitas, Pertumbuhan Aktiva, Ukuran Perusahaan dan Struktur Modal.

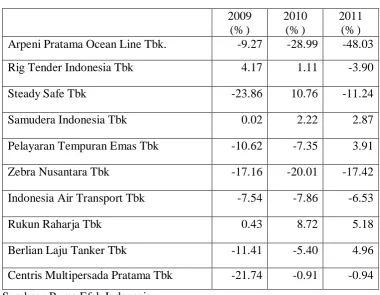

Tabel 4.1. Data Profitabilitas Perusahaan J asa Transportasi

Tahun 2009-2011

Arpeni Pratama Ocean Line Tbk. -9.27 -28.99 -48.03

Rig Tender Indonesia Tbk 4.17 1.11 -3.90

Steady Safe Tbk -23.86 10.76 -11.24

Samudera Indonesia Tbk 0.02 2.22 2.87

Pelayaran Tempuran Emas Tbk -10.62 -7.35 3.91

Zebra Nusantara Tbk -17.16 -20.01 -17.42

Indonesia Air Transport Tbk -7.54 -7.86 -6.53

Rukun Raharja Tbk 0.43 8.72 5.18

Berlian Laju Tanker Tbk -11.41 -5.40 4.96

Centris Multipersada Pratama Tbk -21.74 -0.91 -0.94

Sumber : Bursa Efek Indonesia

Steady Safe Tbk sebesar 10.76, sedangkan yang terendah adalah Arpeni

Pratama Ocean Line Tbk. sebesar -48.03.

Tabel 4.2. Pertumbuhan Aktiva Perusahaan J asa Transportasi

Tahun 2009-2011 Arpeni Pratama Ocean Line Tbk.

-7.16 -18.71 -22.53

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.2. diatas dapat diketahui bahwa untuk Pertumbuhan

Aktiva Perusahaan Jasa Transportasi pada tahun 2009-2011 yang tertinggi

diperoleh Rukun Raharja Tbk sebesar 1210.46, sedangkan yang terendah

Tabel 4.3. Data Ukuran Perusahaan J asa Tr anspor tasi

Tahun 2009-2011

Dalam jutaan rupiah

2009 2010 2011

Arpeni Pratama Ocean Line Tbk.

6,771,973 5,505,205 4,265,546 Rig Tender Indonesia Tbk

963,082 879,174 807,809

Steady Safe Tbk

116,213 86,632 60,507

Samudera Indonesia Tbk

5,778,199 5,637,217 6,479,565 Pelayaran Tempuran Emas Tbk

1,608,976 1,287,714 999,799 Zebra Nusantara Tbk

70,587 62,199 56,650

Indonesia Air Transport Tbk

562,170 593,413 589,977

Rukun Raharja Tbk

70,041 917,865 871,145

Berlian Laju Tanker Tbk

23,562,898 25,457,218 26,947,321 Centris Multipersada Pratama Tbk

68,238 65,280 56,711

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.3. diatas dapat diketahui bahwa untuk Ukuran

Perusahaan Jasa Transportasi pada tahun 2009-2011 yang tertinggi diperoleh

Berlian Laju Tanker Tbk sebesar 26,947,321, sedangkan yang terendah

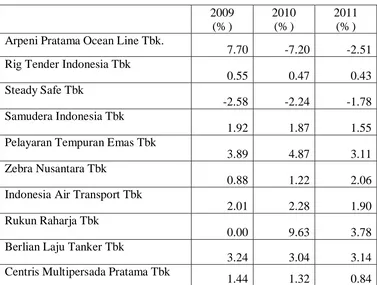

Tabel 4.4. Data Struktur Modal Perusahaan J asa Transportasi Arpeni Pratama Ocean Line Tbk.

7.70 -7.20 -2.51

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.4. diatas dapat diketahui bahwa untuk Struktur Modal

Perusahaan Jasa Transportasi pada tahun 2009-2011 yang tertinggi diperoleh

Rukun Raharja Tbk sebesar 9.63, sedangkan yang terendah adalah Steady

Safe Tbk sebesar -2.58.

4.3. Deskr ipsi Hasil Pengujian Hipotesis

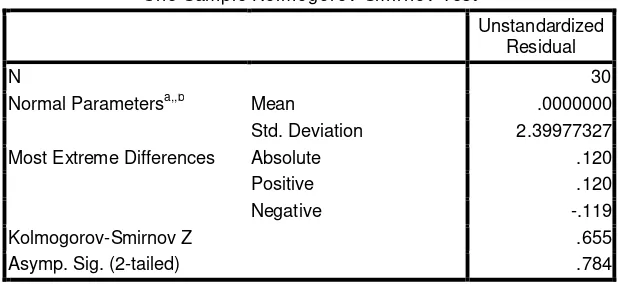

4.3.1. Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji

Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana

tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

Tabel 4.5. Nor malitas Data Masing-masing Variabel

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.39977327

Most Extreme Differences Absolute .120

Positive .120

Negative -.119

Kolmogorov-Smirnov Z .655

Asymp. Sig. (2-tailed) .784

a. Test distribution is Normal. b. Calculated from data.

Sumber : Lampiran

Dari tabel 4.5 diatas, terlihat bahwa nilai probabilitas setiap

variabel lebih besar dari 0,05 maka dapat disimpulkan bahwa distribusi

4.3.2. Uji Asumsi Klasik

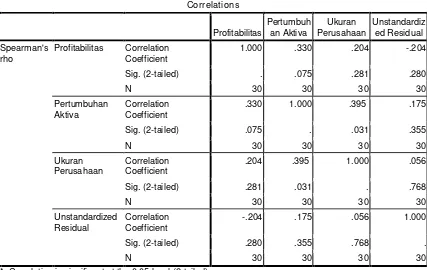

4.3.2.1 Heteroskedastisitas

Penyimpangan asumsi model klasik yang lain adalah adanya

heteroskedastisitas. Artinya, varians variabel dalam model tidak sama

(konstan). Hal ini bisa diindentifikasi dengan cara menghitung korelasi

Rank Spearman antara residual dengan seluruh variabel bebas.

Tabel 4.6. Hasil Pengujian Heteroskedastisitas

Sumber : Lampiran

Hasil analisis menunjukkan bahwa pada variabel X1, X2 dan X3,

tidak mempunyai korelasi yang signifikan antara residual dengan variabel

bebasnya,(nilai Sig lebih besar dari 0,05) maka hasil analisis ini dapat

4.3.2.2 Autokorelasi

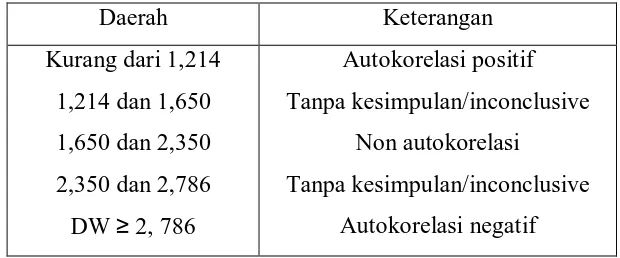

Salah satu metode yang digunakan untuk mendeteksi adanya

autokorelasi adalah dengan metode Uji Durbin-Watson d. Adapun

pengujiannya adalah sebagai berikut :

Tabel 4.7. Data Autokorelasi

Model Summaryb

a. Predictors: (Constant), Ukuran Perusahaan, Pertumbuhan Aktiva, Profitabilitas

b. Dependent Variable: Struktur Modal

Sumber : Lampiran

Salah satu metode yang digunakan untuk mendeteksi adanya

autokorelasi adalah dengan metode Uji Durbin-Watson d. Adapun

pengujiannya adalah sebagai berikut :

1. Banyaknya sampel (N) = 30

2. Banyaknya variabel bebas (k) = 3

3. Taraf/tingkat signifikansi yang digunakan (α) = 0,05

Selanjutnya dilihat pada tabel Durbin Watson nilai Durbin Watson sebesar

1,610. Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu

dilihat pada tabel Durbin Watson dengan jumlah variabel bebas adalah 3

dan jumlah responden adalah 30 maka diperoleh DL = 1,214 dan DU =

Adapun kriteria pengujiannya adalah sebagai berikut :

Tabel 4.8. Batas-batas daerah Test Durbin Watson

Daerah Keterangan

Kurang dari 1,214 1,214 dan 1,650 1,650 dan 2,350 2,350 dan 2,786 DW ≥ 2, 786

Autokorelasi positif Tanpa kesimpulan/inconclusive

Non autokorelasi

Tanpa kesimpulan/inconclusive Autokorelasi negatif Sumber : data diolah

Sedangkan nilai Durbin Watson dari perhitungan DW = 1,610 dan nilai ini

terletak pada daerah tanpa kesimpulan.

4.3.2.3 Multikolinearitas

Untuk mengetahui ada atau tidaknya gejala multikolinier pada

model regresi linier berganda yang dihasilkan dapat dilakukan dengan

menghitung nilai Variance Inflation Factor (VIF) dari masing-masing

Tabel 4.9. Hasil Pengujian Multikolinieritas

Sumber : Lampiran

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity

statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang

artinya seluruh variabel bebas tidak ada gejala multikolinier.

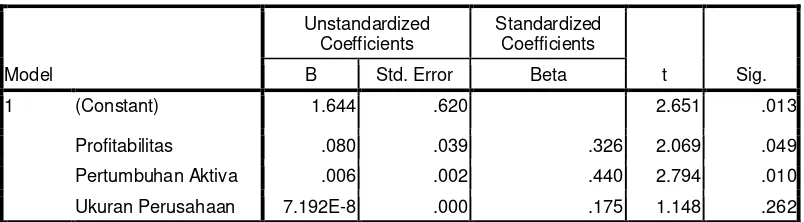

4.3.3. Hasil Pengujian Regresi Linier Berganda

Hasil analisis mengenai koefisien model regresi adalah seperti yang

tercantum dalam Tabel 4.6 berikut ini.

Tabel 4.10 Koefisien Regresi

a. Dependent Variable: Struktur Modal

Coefficientsa

Berdasarkan Tabel 4.6 tersebut, maka model regresi yang diperoleh

adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + ei

Y = 1.644 + 0.080X1 + 0.006X2 + 7.192Ε−8X3

Dengan asumsi bahwa variabel X1, X2, X3 adalah nol atau konstan

maka nilai Struktur Modal (Y) adalah sebesar 1.644.

Koefisien regresi untuk variabel Profitabilitas (X1) diperoleh nilai

0,080 hal ini menunjukkan terjadinya perubahan yang searah dengan

variabel terikat. Jika diasumsikan variabel independen lain konstan, hal ini

berarti setiap kenaikan profitabilitas sebesar 1 satuan maka struktur modal

akan naik sebesar 0,080 satuan.

Koefisien regresi untuk variabel Pertumbuhan Aktiva (X2)

diperoleh nilai 0,006 mempunyai koefisien regresi positif, hal ini

menunjukkan terjadinya perubahan yang searah dengan variabel terikat.

Jika diasumsikan variabel independen lain konstan, hal ini berarti setiap

kenaikan pertumbuhan asset sebesar 1 satuan maka struktur modal akan

naik sebesar 0,006 satuan.

Koefisien regresi untuk variabel Ukuran Perusahaan (X3) diperoleh

nilai 7,192E-8 mempunyai koefisien regresi positif, hal ini menunjukkan

terjadinya perubahan yang searah dengan variabel terikat. Jika

diasumsikan variabel independen lain konstan, hal ini berarti setiap

4.3.4. Hasil Pengujian Uji F dan uji t

Uji F digunakan untuk menguji cocok atau tidaknya model regresi

yang dihasilkan dan uji t digunakan untuk menguji pengaruh

masing-masing variabel bebas terhadap variabel terikat. Adapun hasil dari uji F

dan uji t adalah sebagai berikut :

Tabel 4.11. Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 111.478 3 37.159 5.785 .004a

Residual 167.008 26 6.423

Total 278.487 29

a. Predictors: (Constant), Ukuran Perusahaan, Pertumbuhan Aktiva, Profitabilitas

b. Dependent Variable: Struktur Modal

Sumber : Lampiran

Berdasarkan hasil pengujai dengan F test, menunjukkan bahwa

nilai signifikansi (Sig) = 0.004 lebih kecil dari 0,05 hal ini dapat

disimpulkan jika penggunaan model regresi dalam penelitian ini adalah

Tabel 4.12. Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.644 .620 2.651 .013

Profitabilitas .080 .039 .326 2.069 .049

Pertumbuhan Aktiva .006 .002 .440 2.794 .010

Ukuran Perusahaan 7.192E-8 .000 .175 1.148 .262

a. Dependent Variable: Struktur Modal

Sumber : Lampiran

Hasil uji t pada tabel di atas menunjukkan bahwa :

1. Profitabilitas berpengaruh terhadap Struktur Modal dengan tingkat [Sig.

0,049 < 0,05 : signifikan].

2. Pertumbuhan Aktiva berpengaruh terhadap Struktur Modal dengan

tingkat [Sig. 0,010 < 0,05 : signifikan].

3. Ukuran Perusahaan tidak berpengaruh terhadap Struktur Modal, dengan

4.4. Pembahasan

Berdasarkan uji kecocokan model untuk variabel Profitabilitas (X1),

Pertumbuhan Aktiva (X2), Ukuran Perusahaan (X3) berpengaruh terhadap

Struktur Modal (Y). Sedangkan untuk variabel Profitabilitas (X1) secara

parsial berpengaruh terhadap Struktur Modal, variabel Pertumbuhan Aktiva

(X2) secara parsial berpengaruh terhadap Struktur Modal, variabel Ukuran

Perusahaan (X3) secara parsial tidak berpengaruh terhadap Struktur Modal.

4.4.1. Pengaruh Pr ofitabilitas terhadap Struktur Modal

Berdasarkan hasil pengujian untuk variabel Profitabilitas secara

parsial berpengaruh terhadap Struktur Modal (DER), pada umumnya,

perusahaan-perusahaan yang memiliki tingkat keuntungan tinggi

menggunakan utang yang relatif kecil. Tingkat keuntungan yang tinggi

memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari

laba ditahan. Dalam hal ini perusahaan akan cenderung memilih laba

ditahan untuk membiayai sebagian besar kebutuhan pendanaan (Lukas

(2003). Hal ini berarti perusahaan lebih mengunakan modal sendirinya

berupa laba ditahan karena sangat berpengaruh pada struktur modal.

Penelitian ini juga membuktikan bahwa perusahaan lebih menyukai berupa

laba ditahan dengan tingkat laba yang tinggi atas investasi mengunakan

utang relatif kecil (Brigham dan Houston (2001:40). Perusahaan akan

berupa laba ditahan. Jadi semakin tinggi tingkat keuntungan yang

diperoleh perusahaan maka akan mendorong perusahaan untuk

mengurangi tingkat utang yang dimiliknya.

4.4.2. Pengaruh Pertumbuhan Aktiva terhadap Struktur Modal

Berdasarkan hasil pengujian untuk variabel Pertumbuhan Aktiva

secara parsial berpengaruh terhadap Struktur Modal, hal ini menunjukkan

bahwa perusahaan dengan tingkat pertumbuhan yang tinggi pada

umumnya lebih tergantung pada modal dari luar perusahaan. Aktiva

perusahaan sangat penting untuk dijadikan jaminan jika menggunakan

pinjaman dari luar. Pada perusahaan jasa dan transportasi memiliki tingkat

pertumbuhan yang tinggi sehingga, sehingga kebutuhan modal baru

relative besar. Hasil ini mendukung teori Weston dan Bringham ( 1994 :

175 ) yang menyatakan bahwa perusahaan dengan tingkat pertumbuhan

yang cepat harus lebih banyak mengandalkan pada modal eksternal. Lebih

jauh lagi biaya emisi untuk penjualan saham biasa lebih besar daripada

biaya untuk penerbitan surat hutang. Karena itu perusahaan yang tumbuh

pesat cenderung lebih banyak menggunakan hutang daripada perusahaan

yang tunbuh lambat. Sebagian besar daru aktivanya sendiri dan aktiva

lancar akan menghasilkan tingkat pertumbuhan yang lebih cepat dengan

mengutamakan kebutuhan dananya melalui hutang sehingga dapat