ANALISA PERBEDAAN KEPRIBADIAN DAN PERENCANAAN KEUANGAN PRIBADI DI TINJ AU DARI PERSEPEKTIF GENDER

SKRIPSI

Diajukan Oleh :

Dawud Hakiki 0813010094

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

ANALISA PERBEDAAN KEPRIBADIAN DAN PERENCANAAN KEUANGAN PRIBADI DI TINJ AU DARI PERSEPEKTIF GENDER

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh :

Dawud Hakiki 0813010094

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

ANALISA PERBEDAAN KEPRIBADIAN DAN PERENCANAAN KEUANGAN PRIBADI DI TINJ AU DARI PERSEPEKTIF GENDER

Disusun oleh :

Dawud Hakiki 0813010094/FE/AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 25 Mei 2012

Pembimbing : Tim Penguji :

Dra. Ec. Dwi Suhartini, MAks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

ANALISA PERBEDAAN KEPRIBADIAN DAN PERENCANAAN KEUANGAN PRIBADI DI TINJ AU DARI PERSEPEKTIF GENDER

Yang diajukan

Dawud Hakiki 0813010094/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS. EC. SJARIEF HIDAJAT, MSI Tanggal :………..

Wakil Dekan I Fakultas Ekonomi

DRS.EC. RAHMAN AMRULLAH SUWAIDI, MS

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayahnya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“ANALISA PERBEDAAN KEPRIBADIAN DAN PERENCANAAN

KEUANGAN PRIBADI DI TINJ AU DARI PERSEPEKTIF GENDER” dapat

diselesaikan dengan baik.

Adapun maksud penyusunan skripsi adalah untuk memenuhi salah satu

persyaratan agar memperoleh gelar Sarjana Ekonomi (SE) Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Keberhasilan penulisan ini tentu tidak lepas dari bantuan berbagai pihak. Untuk

itu dalam kesempatan yang baik ini, penulis ingin menyampaikan terimakasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Ketua Program Studi Akuntansi

4. Bapak Drs. Ec. Sjarief Hidajat, Msi, selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing dan memberi petunjuk yang sangat

berguna sehingga terselesaikannya skripsi ini.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Jurusan Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang telah membekali penulis

dengan pengetahuan-pengetahuan yang sangat berguna dan berharga.

6. Ibunda solikha dan Ayahanda Alm. Kadnadi, penulis menyampaikan sembah

sujud yang tulus atas doa yang tulus dan segala jerih payah serta

pengorbanannya dalam mendidik penulis hingga saat ini, serta support dari

kakakku Dahlia Feriyani dan Dewi Yulianti yang tidak hentinya mendorong

dalam penyelesaian skripsi ini.

7. Om Wahid dan Tante Nifa, yang telah membiayai kuliah penulis dari awal

sampai penulis menyelesaikan skripsi ini dan mendidik saya bagaimana

menjalani hidup dan kehidupan ini.

8. Seseorang yang spesial di hati Frismayanti Apriliyani, yang telah memberikan

kasih sayang, doa, nasehat, semangat, dan dukungannya selama ini sehingga

penulis dapat terselesaikan dengan baik.

9. Sahabatku Bara, Bayu, mas Ando, mas yayan dan seluruh keluarga besar

Batalyon 806 Resimen Mahasiswa UPN “Veteran” Jawa Timur yang telah

memberikan doa, motivasi, dukungan dan keceriaan selama menempuh studi

10. Teman-temanku khususnya angkatan 2008 yang telah memberikan doa,

dukungan dan semangatnya selama ini.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi

ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan

di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat

bagi pembaca.

Wassalamu’alaikum Wr. Wb.

Surabaya, Mei 2012

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR………... i

DAFTAR ISI ……… iv

DAFTAR GAMBAR ……….. viii

DAFTAR TABEL ….………... ix

DAFTAR LAMPIRAN ……..………... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1. Latar Belakanng Masalah ……….……… 1

1.2. Perumasan Masalah ……….………... 5

1.3. Tujuan Penelitian ……….…………... 5

BAB II TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu ………..………..………… 7

2.2. Landasan Teori ………... 9

2.2.1. Perencanaan Keuangan ………….………..…... 9

2.2.1.1. Proses Perencanaan Keuangan …………..………….……..………….. 10

2.2.1.2. Alasan Diperlukannya Perencanaan Keuangan …………... 12

2.2.1.3. Jenis Perencanaan Keuangan ...………... 15

2.2.1.4. Siklus Kehidupan Manusia Dan Perencanaan Keuangan …... 16

2.2.1.5. Solusi Mengatasi Masalah Keuangan ………..………... 23

2.2.2. Anggaran Keuangan ………... 24

2.2.3. Gender ………...…...……… 27

2.2.4. Kepribadian ………...………... 30

2.3. Kerangka Pikir ………..………... 33

2.3.1. Hipotesis ………...…………..……….. 34

3.1.1. Definisi Operasional ………...……... 35

3.1.2. Teknik Pengukuran Variabel ………..……..…... 36

3.1.3. Pengukuran Variabel …...………..…... 37

3.2. Teknik Penentuan Sampel ……..………..……….. 38

3.2.1. Populasi ………... 37

3.2.2. Sampel ………..…………... 38

3.3. Teknik Pengumpulan Sampel ……..……….…….……... 39

3.3.1. Jenis Dan Sumber Data …..………..………... 39

3.3.2. Pengumpulan Data ……….…...………...…... 39

3.4. Uji Validitas …..………...………... 40

3.4.1. Uji Validitas …..………....…………...………... 40

3.4.2. Uji Realibilitas …….………..…………... 40

3.4.3. Uji Normalitas ………..………..………... 41

3.5. Teknik Analisis ………..………..…………... 41

4.1.1. Sejarah Umum UPN “Veteran” Jawa Timur …..………... 44

4.1.2. Falsafah, Visi, Misi, Dan Tujuan ………...………... 46

4.1.2.1. Falsafah ...….……….……... 46

4.1.2.2. Visi ….……...….……….………… 46

4.1.2.3. Misi ..…………...………..………...………... 46

4.1.2.4. Tujuan .…….………..………..…………..………... 47

4.1.3. Sejarah, Dasar, Tujuan Dan Manfaat Resimen Mahasiswa UPN “Veteran Jawa Timur ….…..……….………... 47

4.1.3.1. Sejarah ………….………... 47

4.1.3.2. Dasar ………...……….…………... 50

4.1.3.3. Tujuan …..……….…... 50

4.1.3.4. Manfaat …………...………..………..………... 51

4.1.4. Visi Dan Misi ……..……….………... 52

4.1.4.1. Visi …….……….……… 52

4.1.4.1. Misi …………...………... 52

4.2.1. Kepribadian ……...……….…….………….. 52

4.2.2. Perencanaan Keuangan Pribadi ………...………..………... 55

4.3. Pengujian Hipotesis Dan Pembahasan …………..………..………… 58

4.3.1. Uji Validitas ………...……….……….. 58

4.3.2. Uji Realibilitas ……….………..………... 60

4.4. Pengujian Hipotesis ………..……….…... 61

4.5. Pembahasan ………….……….………... 63

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ………...………..………...……... 66

5.2. Saran ………..………...…….. 67

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 2.1. proses penyusunan anggaran ………..………. 25

Tabel 4.1. tanggapan responden terhadap kepribadian ……… 53

Tabel 4.2. tanggapan responden terhadap perencanaan keuangan pribadi …….. 55

Tabel 4.3. uji validitas kepribadian ……….…. 58

Tabel 4.4. uji validitas keuangan pribadi ………. 59

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Tabulasi Data

Lampiran 3 Uji Validitas dan Realibilitas

Lampiran 4 Hasil Uji beda

ANALISA PERBEDAAN KEPRIBADIAN DAN PERENCANAAN KEUANGANPRIBADI DITINJ AU DARI PERSPEKTIF GENDER

Oleh :

Dawud Hakiki

Abstraksi

Perencanaan keuangan diperlukan untuk menentukan arah yang jelas bagi pengelolaan keuangan pribadi atau keluarga. Tanpa perencanaan keuangan akan cenderung memboroskan uang yang telah diperoleh dengan susah payah. Menghabiskan uang hari ini untuk memenuhi kebutuhan hari ini. Banyak masalah keuangan yang terjadi pada mahasiswa seperti kehabisan uang saku bulanan, tidak bisa memenuhi kebutuhan pribadi,telat membayar uang kos bagi yang ngekos, dan telat membayar SPP. Atas dasar pemikiran tersebut peneilitian ini bertujuan untuk memperoleh informasi Apakah ada perbedaan kepribadian pada mahasiswa mahasiswi UPN “Veteran “ Jawa timur dan apakah ada perbedaan perencanaan keuangan pribadi pada mahasiswa mahasiswi UPN “Veteran “ Jawa timur.

Penelitian ini menggunakan data primer yang diperoleh dari penyeberan kuesioner kepada 58 responden dan dari hasil observasi langsung kepada obyek penelitian. Untuk memenuhi tujuan penelitian, hipotesis di uji dengan menggunakan uji beda tidak berpasangan dimana mahasiswa dan mahasiswi sebagai acuan pembanding.

Dari uji t dapat disimpulkan bahwa : Ada perbedaan gender terhadap kepribadian mahasiswa UPN “Veteran” Jawa Timur, dan Ada perbedaan gender terhadap perencanaan keuangan pribadi mahasiswa UPN “Veteran” Jawa Timur.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perencanaan keuangan menjadi perhatian banyak peneliti karena pengetahuan

ini mampu memberikan pedoman bagi seseorang untuk merealisasikan tujuan

hidupnya. Perencanaan yang dilakukan lebih dini akan lebih baik. Saat ini

perencanaan keuangan mengalami perkembangan sangat pesat. Dahulu perencanaan

keuangan digunakan pada perusahaan untuk merencanakan keuangan kedepannya.

Namun, saat ini perencanaan keuangan tidak hanya untuk perusahaan. Perencanaan

keuangan juga dibutuhkan oleh industri kecil, industri rumahan, rumah tangga bahkan

untuk pribadi.

Perencanaan keuangan diperlukan untuk menentukan arah yang jelas bagi

pengelolaan keuangan pribadi atau keluarga. Tanpa perencanaan keuangan akan

cenderung memboroskan uang yang telah diperoleh dengan susah payah.

Menghabiskan uang hari ini untuk memenuhi kebutuhan hari ini. Para karyawan

dengan gaji bulanan cenderung bersikap seperti ini, karena yakin bahwa bulan depan

akan memperoleh gaji, pada mahasiswapun juga seperti itu, mahasiswa merasa setiap

bulan mendapatkan uang saku dari orang tua.

Menurut Robinson,(2001) kepribadian adalah ciri, karakteristik, gaya, atau

kepribadian itu bersumber dari bentukan-bentukan yang kita terima dari lingkungan,

misalnya bentukan dari pada masa kecil dan juga bawaan-bawaan yang dibawa sejak

lahir. Selain itu kepribadian ada juga faktor perencanaan keuangan, masih banyak

mahasiswa yang belum merencanakan keuangannya. Hal ini yang menyebabkan para

mahasiswa boros dan menghabiskan uang tanpa memikirkan hari berikutnya.

Kenyataan diatas membuktikan bahwa hanya perusahaan yang mutlak mengelola

keuangan secara baik, keluarga dan individupun harus mahir menangani keuangannya

agar pendapatan dan pengeluaran bisa diatur keseimbangannya. Merencanakan

keuangan pribadi dan keluarga mutlak dilakukan agar perjalanan hidup selanjutnya

lebih aman (Sambel et al, 2003).

Perencanaan keuangan secara defenisi adalah proses mencapai tujuan hidup

seseorang melalui manajemen keuangan secara terencana. Tujuan hidup dapat

termasuk membeli rumah, menabung untuk pendidikan anak atau merencanakan

pensiun.(Ric Edelmen, 1998) memaparkan alasan mengapa perencanaan keuangan

perlu dilakukan oleh individu maupun keluarga. Pada intinya dapat dikatakan bahwa

perencanaan keuangan menjadi penting karena tanpa perencanaan yang baik, maka

hidup yang bagi sebagian besar anggota masyarakat sudah sulit akan menjadi sulit.

Bertambahnya penderitaan yang bisa dihindari dengan melakukan perencanaan

keuangan dengan baik dan terarah.

Tidak seoarang pun yang ingin mengalami kondisi keuangan yang buruk.

Namun banyak juga orang yang tidak menyadari pentingnya manajeman keuangan

menghindari situasi yang disebut defisit dalam keuangan, karena perencanaan

keuangan keluarga tidak hanya diperuntukkan bagi mereka yang berpendapatan

besar, tetapi setiap orang baik kaya atau miskin perlu untuk membuat perencanaan

hidupnya guna mewujudkan tujuan hidupnya, namun perbedaanya hanya dalam

pengalokasian dan uang masing-masing individu.

Banyak masalah keuangan yang terjadi pada mahasiswa seperti kehabisan uang

saku bulanan, tidak bisa memenuhi kebutuhan pribadi,telat membayar uang kos bagi

yang ngekos, dan telat membayar SPP. Hal ini dikarenakan mahasiswa tidak

merencanakan keuangannya sehingga menyebabkan mahasiswa menggunakan uang

SPP untuk memenuhi kebutuhannya, karena mahasiswa yakin bulan depan akan

mendapatkan uang saku, dan melunasi hutangnya dengan menyerahkan sebagian

uang saku yang seharusnya digunakan sebaik mungkin pada bulan ini. Sehingga

masalah itu tidak akan ada jalan keluarnya, selain dengan cara mengatur

keuangannya. Dengan perencanaan yang baik, masalah-masalah keuangan diatas

tidak akan terjadi.

Konsep gender menurut Fakih (2007:8) yaitu sifat yang melekat pada kaum

perempuan maupun laki-laki yang dikonstruksikan secara sosial maupun kultural.

Ciri dari sifat itu sendiri dapat dipertukarkan dengan kata lain ada pria yang

mempunyai sifat seperti wanita, demikian sebaliknya, sehingga dapat diambil

kesimpulan bahwa gender adalah ciri-ciri anatomis dan fisioligis yang membedakan

diantara keduanya sehingga mempengaruhi tiap individu dalam berpenampilan,

berpikir, berprilaku maupun berperasaan

Pengetahuan tentang pengelolaan keuangan pribadi bukan hanya dimiliki oleh

mahasiswa fakultas ekonomi saja tetapi hal ini dapat terjadi dikarenakan oleh

kebiasaan atau faktor dukungan lingkungan. Sebagai mahasiswa yang notabene

adalah kaum intelektual, yang seharusnya mampu melakukan perencanaan keuangan

dengan baik, terampil dan bijaksana, salain itu perencanaan keuangan merupakan

proses belajar untuk mandiri terhadap mengatur seluruh keuangannya di masa kini

dan masa mendatang.

Berdasarkan survey pendahuluan yang dilakukan, permasalahan diatas dialami

oleh mahasiswa yang mengikuti Unit Kegiatan Mahasiswa Resimen Mahasiswa atau

UKM Menwa. Selain itu di dalam UKM Resimen Mahasiswa terdapat berbagai

macam anggota yang terdiri dari beberapa fakultas yang ada di UPN “Veteran” Jawa

Timur.

Lewat banyak permasalahan yang sudah ditemui maka sekarang seorang

mahasiswa UPN “Veteran” Jawa Timur khususnya mahasiswa yang mengikuti UKM

Menwa sangat dipertaruhkan karena pada dasarnya seorang mahasiswa telah

mempelajari ilmu-ilmu ekonomi dan prinsip-prinsip ekonomi secara umum dan

baiknya diterapkan kedalam kehidupan sehari-hari khususnya dalam mengelola dan

merencanakan keuangan pribadi.

Panigoro (2011) mengatakan kepribadian berpengaruh terhadap perencanaan

perencanaan keuangan pribadi. Tidak berpengaruh signifikannya gender terhadap

perencanaan keuangan pribadi menunjukkan bahwa gender bukan merupakan faktor

utama dari pengaruh perencanaan keuangan pribadi.

Berdasarkan permasalahan diatas, maka peneliti tertarik melakukan penelitian

dengan judul: “Analisa Perbedaan Kepribadian Dan Perencanaan Keuangan

Pr ibadi Di Tinjau Dari Persepektif Gender”.

1.2. Perumusan Masalah

Setelah dilihat dari latar belakang yang ada, maka berikut dibuat suatu

perumusan masalah yaitu:

1. Apakah ada perbedaan kepribadian antar mahasiswa dan mahasiswi UPN

“Veteran” Jawa Timur?

2. Apakah ada perbedaan perencanaan keuangan pribadi antara mahasiswa dan

mahasiswi UPN “Veteran” Jawa Timur?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji secara

empiris apakah ada perbedaan kepribadian dan perencanaan keuangan pribadi di

1.4. Manfaat Penelitian

Penyusunan skripsi ini adalah kewajiban sebagaimana layaknya setiap

mahasiswa yang telah selesai menempuh pendidikan tahap akhir di bangku

perkuliahan. Adapun manfaat penyusunan skripsi ini adalah sebagai berikut :

a. Bagi penulis

Dapat menambah pengetahuan dan wawasan peneliti terhadap perencanaan

keuangan pribadi.

b. Bagi mahasiswa

Hasil penelitian dapat digunakan sebagai acuan dalam penelitian yang sama,

sehingga hasil penelitian tersebut akan menjadi lebih sempurna.

c. Bagi UPN”Veteran” Jawa Timur

Dapat digunakan sebagai bahan referensi bagi peneliti lain dengan materi yang

berhubungan dengan skripsi ini, serta sebagai Dharma Bhakti terhadap perguruan

BAB II

TINJ AUN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai

sebagai bahan masukan serta bahan kajian berkaitan dengan penelitian ini adalah :

1. Renanta (2007)

Penelitian yang berjudul “pengelolaan keuangan keluarga pedagang etnis cina”

adapun perumusan masalahnya adalah bagaimana manajemen pengelolaan keuangan

keluarga. Hasil kesimpulan dari penelitian ini adalah etnis cina mempunyai cara

tersendiri dalam menyusun anggaran keuangan keluarganya, anggaran keluarga bagi

etnis cina merupakan hasil pengumpulan dan perangkuman semua ekspektasi

pemasukan dan pengeluaran yang dilakukan setiap bulan, dimana terdapat seluruh

pengeluaran dari seluruh anggota keluarga dan dana keperluan darurat, selain itu juga

terdapat pemasukan yang mereka jalankan, meskipun usaha yang mereka jalankan

milik mereka sendiri atau bisa disebut dengan usaha keluarga, dalam pencatatan

keuangan terdapat pencatatan yang berbeda antara catatan keuangan dan usaha, hal

ini dilakukan agar dapat diketahui antara keperluan rumah tangga dan keperluan

usaha, karena dalam usaha etnis cina menilai pengeluaran yang dilakukan dalam

sebuah usaha sepenuhnya adalah investasi, selain itu etnis cina mempunyai

2. Widyasari (2009)

Penelitian yang berjudul “manajemen pengelolaan dan perencanaan keuangan

keluarga pada ibu rumah tangga di kawasan siwalankerto Surabaya” adapun

perumusan masalahnya adalah bagaimana kinerja wanita khususnya ibu dalam

mengelola keuangan keluarga, bagaimana cara untuk merencanakan keuangan

keluarga secara keseluruhan. Hasil kesimpulan dari penelitian ini adalah keuangan

yang sistematis dan lengkap, dapat membantu bahkan memberikan informasi yang

signifikan tentang harta kekayaan maupun informasi yang berhubungan dengan

keuangan keluarga sehingga dapat lebih mengerti oleh anggota keluarga lainnya.

Agar dapat lebih baik lagi dalam mengambil keputusan yang penting dalam keuangan

keluarga.

3. Mahsun (2002)

Penelitian ini berjudul “Analisis Gender Terhadap Kinerja Pegawai Struktural

Instansi Pemerintah Di Kantor Sekretariat Daerah Provinsi Jawa Tengah”, dari hasil

penelitian ini didapat bahwa secara keseluruhan tingkat kinerja pegawai dapat

dijelaskan bahwa pada umumnya sebagian besar pegawai tingkat kinerjanya masih

kurang, baru sebagian kecil yang tingkat kinerjanya sudah baik. sebagian besar

pegawai laki-Iaki tingkat kinerjanya sudah baik, sedangkan pegawai perempuan

sebagian besar tingkat kinerjanya masih kurang baik. Berdasarkan kondisi tersebut

disimpulkan bahwa ada perbedaan antara kinerja pegawai laki-laki dengan pegawai

perempuan, temyata kinerja pegawai laki-laki adalah lebih baik dari pada kinetja

4. Panigoro (2011)

Penelitian yang berjudul “analisa gender dan kepribadian terhadap perencanaan

keuangan pribadi pada mahasiswa fakultas ekonomi ( UPN “Veteran” Jawa Timur )

adapun perumusan masalahnya adalah 1). Apakah faktor gender mempengaruhi

perencanaan keuangan pribadi pada mahasiswa fakultas ekonomi?, 2). Apakah faktor

kepribadian mempengaruhi perencanaan keuangan pribadi pada mahasiswa fakultas

ekonomi?. Hasil kesimpulan dari penelitian adalah kedua variabel bebas yaitu gender

dan kepribadian, hanya variabel kepribadian yang berpengaruh terhadap perencanaan

keuangan pribadi. Sedangkan gender tidak berpengaruh signifikan terhadap

perencanaan keuangan pribadi. Tidak berpengaruh signifikannya gender terhadap

perencanaan keuangan pribadi menunjukkan bahwa gender bukan merupakan faktor

utama dari pengaruh perencanaan keuangan pribadi. Berpengaruhnya kepribadian

terhadap perencanaan keuangan pribadi menunjukkan bahwa mahasiswa fakultas

ekonomi UPN “Veteran” Jatim masing-masing individu mempunyai kepribadian

yang berbeda-beda.

2.2. Landasan Teori

2.2.1.Perencanaan Keuangan

Perencanaan keuangan atau financial planning adalah proses merencanakan

keuangan untuk mencapai tujuan keuangan. Satu alasan pasti mengapa kita harus

melakukan financial planning adalah karena kita harus menjalani kehidupan yang

Saat menjalani kehidupan, ada banyak sekali hal yang harus dilakukan dalam

kondisi ketidakpastian. Dan untuk itulah kita memerlukan perencanaan yang benar.

Meminjam fase kehidupan dari Leboeuf, ada empat aktivitas sepanjang hidup kita

yang harus dijalani yaitu belajar, menghasilkan, hidup, dan memberi. Belajar adalah

aktivitas hidup yang dilakoni pada tahun-tahun awal, menghasilkan adalah aktivitas

saat dewasa dan paruh baya, hidup dan memberi adalah aktivitas di saat usia senja.

Pada fase manapun kita berada, perencanaan keuangan seharusnya sudah

dilakukan sebelum aktivitas tersebut dilakukan. Perencanaan untuk membiayai

sekolah, membiayai kehidupan keseharian, tabungan untuk hari depan saat usia uzur

tiba atau memberi sedikit warisan kepada keturunan akan jauh lebih baik jika sudah

direncanakan sejak awal.

Financial planning berlaku untuk semua orang baik yang memiliki banyak uang

atau sedikit uang. Memiliki banyak uang tanpa perencanaan keuangan,bisa membuat

kekayaan tidak bertambah atau malah kian terjebak dalam pusaran utang

(Hidayat,2010:20).

2.2.1.1. Pr oses Perencanaan Keuangan

a. Penentuan tujuan keuangan

Setelah memahami kondisi keuangan saat ini, kita lebih siap untuk menentukan

tujuan keuangan yang spesifik dan realistis dalam kaitan dengan perencanaan

keuangan pribadi secara terpadu. Salah satu kunci lain dalam menentukan tujuan

pelaksanaan dan usaha yang berkisanambungan. Untuk itu perlu dipertimbangankan

situasi kondisi saat ini. Dalam menentukan tujuan jangan sampai tujuan ini menjadi

seperti pungguk merindukan bulan. Ciri realistis sangatlah penting karena tujuan

keuangan merupakan pilar penting perencanaan keuangan keluarga. Tujuan yang

terlalu mulus akan menjadi boomerang karena bebannya akan terasa sangat berat

sehingga menjadi enggan untuk melakukan perencanaan dan usaha pencapaiannya.

Selain itu, tujuan juga harus diurutkan berdasarkan prioritasnya. Bila ada beberapa

tujuan keuangan, perlu dikaji urutan prioritasnya. Keterbatasan dan kendala sumber

daya yang kita miliki sering mengharuskan kita untuk memilih tujuan yang paling

penting harus dicapai lebih dulu. Setelah tujuan prioritas tercapai, tujuan lain bisa

dikejar bila kondisi memungkinkan.

b. Penyusunan rencana strategi untuk mencapai tujuan

Setelah mengetahui tujuan awal dan tujuan pribadi, langkah selanjutnya adalah

penyusunan strategi untuk mencapai tujuan keuangan pribadi, sebagai Persiapan

penyusunan strategi, perlu dilakukan analisis lebih lanjut terhadap kondisi keuangan.

Dari analisis dapat dilihat terpenuhinya ciri SMART dari tujuan keuangan pribadi

yang ditentukan. Analisis ini juga membantu mengidentifikasi kesesuaian antara

keinginan kita atau nilai-nilai yang kita miliki dan kebiasan serta penggunaan

pendapatan bulanan. Bila ditemukan ketidaksesuian, maka perlu ditentukan sasaran

jangka pendek untuk menangani kesenjangan ini. Selanjutnya, strategi yang disusun

c. Pembelajaran untuk melengkapi dir i dengan pengetahuan.

Perencanaan keuangan dapat membantu meningkatkan diri kita dengan

mengarahkan kita untuk mempelajari pengetahuan baru, ketrampilan baru, dan

membangun sikap baru.

d. Pelaksanaan strategi dengan bekerja keras dan bekerja cerdas

Agar tujuan keuangan bisa tercapai, kita perlu mengembangkan kebiasan untuk

bekerja keras dan cerdas (work hard and smart). Kebiasan inilah dalam jangka

panjang akan menentukan masa depan kita.

e. Pemantauan dan pengelolaan sumber daya yang dimiliki

Langkah berikutnya adalah terus mengelola sumber daya dan memantau

pelaksanaan agar sesuai dengan rencana. Bila terjadi penyimpangan terhadap rencana

semula, perlu dilakukan tindakan pemulihan. Tindakan ini bisa berupa

mengembalikan perjalanan pada jalur semula, atau mengubah rencana karena sudah

relavan lagi dengan situasi saat ini. Revisi mungkin terjadi karena keadaan keuangan

keluarga selalu berubah.

2.2.1.2. Alasan Diper lukannya Per encanaan Keuangan

Alasan diperlukannya perencanaan keuangan selain menambah kekayaan adalah

menjaga agar kehidupan keuangan tidak kacau akibat ada hal-hal yang tidak sesuai

dengan keinginan seperti dana tak terduga, kenaikan harga pasar, kebutuhan pribadi

Ric Edelman (1998) memaparkan 11 alasan mengapa perencanaan keuangan

perlu dilakukan oleh individu maupun keluarga. Menurut Edelman, melaksanakan

perencanaan keuangan lebih memungkinkan untuk :

1. Melindungi diri sendiri dan keluarga dari berbagai resiko yang berdampak secara

financial seperti kecelakaan, penyakit, kematian, dan tuntutan hukum;

2. Mengurangi hutang/hutang pribadi/keluarga;

3. Membiayai kehidupan saat tidak berada dalam rentang usia produktif (ini

berkaitan dengan naiknya tingkat ekspektasi hidup rata-rata manusia di suatu

negara);

4. Membayar biaya-biaya yang diperlukan untuk membesarkan anak;

5. Menyediakan biaya pendidikan anak sampai perguruan tinggi;

6. Membayar biaya pernikahan anak;

7. Membeli rumah;

8. Membeli kendaraan;

9. Mampu menentukan masa pensiun dengan gaya hidup yang kita inginkan;

10.Mambayar biaya-biaya perawatan yang bersifat jangka panjang;

11.Mewariskan kesejahteraan kepada generasi berikutnya (anak,cucu, cicit, canggah)

Daftar alasan rasional diatas bisa ditambah dan diperpanjang sesuai dengan

tujuan-tujuan kehidupan yang sangat bervariasi dari orang ke orang. Misalnya,

membiayai orang tua dan keluarga untuk umroh, naik haji, membiayai anak asuh di

panti asuhan, dan sebagainya.

Pada intinya dapat dikatakan bahwa perencanaan keuangan menjadi penting

karena tanpa perencanaan yang baik, maka hidup yang bagi sebagian besar anggota

masyarakat sudah sulit akan menjadi semakin sulit. Bertambahnya penderitaan itu

bisa dihindari dengan melakukan perencanaan keuangan dengan baik dan terarah.

Perencanaan memungkinkan untuk menentukan arah dan memberi makna atas

keputusan-keputusan finansial yang kita ambil. Perencanaan juga berguna agar lebih

memahami dan mengerti dampak atau konsekuensi keputusan finansial terhadap

kondisi keuangan dan pemenuhan kebutuhan kehidupan.

Perencanaan keuangan membuat lebih jelas melihat ketertarikan keputusan

finansial dengan aspek finansial lainnya secara keseluruhan, dan lebih jeli

mempertimbangkan dampak jangka pendek dan jangka panjang terhadap tujuan hidup

kita. Dengan perencanaan keuangan, juga dimungkinkan untuk lebih mudah

meyesuaikan diri dengan berbagai perubahan yang terjadi dalam perjalanan hidup

kita dan merasa lebih aman atau nyaman karena segala sesuatu yang beresiko

terhadap kondisi finansial telah diantisipasi sebelumnya.

Disamping memaparkan 11 alasan rasional yang pada intinya menegaskan arti

penting dari proses perencanaan keuangan, Edelman juga menyebutkan 4 masalah

utama yang membuat orang gagal menciptakan kehidupan yang sejahtera adalah

2.2.1.3.J enis Per encanaan Keuangan

Perencanaan keuangan individu mencakup beberapa perencanaan seperti

dibawah ini (Malinda, 2007):

1. Perencanaan Investasi

Bertujuan melakukan akumulasi kekayaan pribadi (Wealth accumulation).

Misalnya berupa, pengalokasian dana kedalam instrument investasi seperti tabungan

bank, reksa dana, polis asuransi jiwa, saham, dan property.

2. Perencanaan Resiko atau Asuransi

Bertujuan untuk mendapatkan nilai ekonomi hidup (economic live value) uang

menjadi dasar kebutuhan asuransi jiwa. Nilai hidup sama dengan kapasitas

pendapatan seseorang. Jika nilai ekonomi seseorang mencari nafkah berkurang atau

hilang, maka keluarganya secara finansial akan mengalami kerugian atau tidak siap.

Biasanya resiko penanggulangan berbentuk suatu penggantian pendapatan bagi

keluarga karena meninggal dini, cacat, atau menderita penyakit kritis.

3. Perencanaan Pajak Pribadi (personal tax planning)

Bertujuan untuk efesiensi kewajiban membayar pajak sesuai dengan peraturan

yang berlaku. Efisien pajak bukan usaha untuk menghindar dari pajak.

4. Perencanaan hari Tua (retirement Planning)

Bertujuan melakukan analisis kebutuhan dana (capital need analysis) berupa

5. Perencanaan Warisan (estate planning)

Apabila seseorang meninggal, maka harta miliknya bukan lagi miliknya.

Perencanaan warisan adalah proses mengumpulkan dana serta membagikan kekayaan

secara efisien dan efektif setelah orang tersebut meninggal sesuai dengan

keinginannya.

2.2.1.4.Siklus Kehidupan Manusia dan Perencanaan Keuangan

Perencanaan keuangan pribadi umumnya melakukan pendekatan individual. Hal

ini bisa dilakukan dengan mempertimbangkan siklus kehidupan manusia. Siklus

kehidupan manusia adalah perjalanan hidup manusia yang selalu dimulai dari

kelahiran dan diakhiri dengan meninggalnya individu tersebut. Perencanaan dengan

melihat pendekatan siklus kehidupan manusia dapat digunakan sebagai acuan dalam

membuat pertimbangan kebutuhan dimasa yang akan datang.

Menurut (Malinda, 2007), sebelum membuat suatu perencanaan keuangan,

langkah awal yang harus dilakukan adalah kegiatan pengumpulan data. Pengumpulan

data mencakup siklus kehidupan manusia, profil resiko, dan kebutuhan dana darurat.

Setiap masa dalam siklus kehidupan manusia mempunyai karakteristik yang

mirip yang akan dibahas menggunakan siklus kehidupan yang telah disederhanakan.

Malinda menjelaskan barbagai perilaku individu dalam setiap masa siklus kehidupan

Usia sekolah dasar sampai lulus perguruan tinggi S1 di usia 20-an(masa anak-anak):

1. Pada usia 0 sampai 18 tahun

a. Pada umumnya orang masih berada di bangku sekolah pendidikan dasar dan

seluruh biaya hidup ditanggung oleh orang tua. “Lived is beautiful, with no

responsibilities what so ever…” kira-kira begitulah gambaran hidup seseorang

pada masa kanak-kanak dan remajanya. Hanya saja memang tidak seindah

kenyataannya jika berkaitan dengan uang.

b. Saat diperguruan tinggi, kebanyakan masih dibiayai orang tua, tetapi pengaruh

teman-teman, mengikuti tren, atau mungkin memang terpaksa banyak juga

yang harus paruh waktunya mencari penghasilan tambahan untuk tambahan

ongkos kuliah. Dengan naiknya biaya kuliah, transportasi, dan buku-buku

memang sedikit sulit jika harus mengandalkan orang tua. Mempunyai uang

sendiri kedengarannya lebih keren dan gaul. Lebih bebas menentukan pilihan

dimana kebanggaan tersendiri. Asalkan bisa membagi waktu dengan jadwal

kuliah yang harus segera diselesaikan, maka belajar paruh waktu atau

berusaha mendapatkan uang sendiri sambil kuliah tentunya bisa dilakukan.

Bekerja sambil kuliah memang memanfaatkan waktu luang dengan positif.

2. Di usia 20-an (masa lajang)

a. Penghasilan belum terlalu besar saat ini karena itu mulailah membangun

kebiasaan berbelanja dengan cara mengeluarkan uang sesuai dengan anggaran

b. Pada masa ini biasanya orang masih malas menabung, tatapi rajin berbelanja.

Namun seberapa penghasilan anda, usahakanlah untuk selalu bisa

menyisihkan uang secara rutin dari penghasilan tiap bulan. Pastikan bahwa

anda mempunyai tabungan di bank dalam kondisi nyaman, fasilitas lengkap,

biaya administrasi rendah dengan bunga tabungan yang bersaing. Pisahkan

tabungan dengan rekening-rekening gaji.

c. Cobalah untuk bisa membentuk sejumlah dana darurat, yaitu sejumlah dana

yang dengan sengaja disisihkan untuk membiayai pengeluaran mendadak

yang sifatnya darurat. Pada usia ini kebutuhan dana darurat belum terlalu

besar sehingga cukup mencadangkan sebesar 1 kali pengeluaran anda

perbulan. Anda bisa menempatkan rekening dana darurat ini di rekening

tabungan.

d. Mulai berpikir mengenai persiapan pensiun, walaupun masih jauh panggang

dari api alias masih lama sekali anda pensiun. Tidak pernah ada kata terlalu

cepat dan terlalu dini untuk persiapan pensiun. Jika perusahaan tempat anda

bekerja mempunyai program dana pensiun sendiri, bergabunglah, atau anda

bisa mengikuti program dana pensiun jamsostek dari pemerintah atau belilah

program dana pensiun yang ditawarkan lembaga keuangan lain seperti bank

dan perusahaan asuransi.

e. Jangan membeli asuransi jiwa jika anda belum mempunyai tanggungan atau

mengambil asuransi kesehatan jika perusahaan tempat anda bekerja tidak

meng-cover biaya ini.

3. Di usia 30-an (masa menikah)

a. Pada saat ini anda mungkin sudah menikah karena itu perlu sekali meng-cover

penghasilan anda dengan asuransi jiwa apalagi jika sudah memiliki anak.

Jangan sampai keluarga yang anda tinggalkan mengalami derita finansial yang

terlalu parah karena anda meninggal terlalu cepat.

b. Dengan adanya anak, maka sudah saatnya mempersiapkan dana pendidikan

anak. Anda bisa mempersiapkan dengan cara menabung ditabungan

pendidikan, mengambil asuransi pendidikan, atau kedalam produk investasi

lain.

c. Pertimbangkan jika untuk mengambil asuransi kecelakaan yang lebih lengkap

seperti asuransi yang meng-cover resiko kecelakaan, penyakit kritis, cacat

tetap akibat kecelakaan, atau resiko-resiko lain yang belum dicakup oleh

tunjangan kesehatan dari perusahaan anda.

d. Jangan lupa untuk meng-cover harta benda anda dengan asuransi kerugian

seperti asuransi kendaraan atau asuransi kebakaran.

e. Pastikan bahwa anda mengambil cicilan kredit rumah atau KPR yang tidak

terlalu memberatkan anda. Luangkan waktu untuk membandingkan

penawaran KPR antara bank yang satu dengan yang lain dan jangan malas

untuk berburu rumah idaman anda, agar sesuai antara budget dengan

f. Jika anda mempunyai sejumlah harta, buat surat wasiat. Membuat surat wasiat

sebenarnya mudah dan tidak mahal, tetapi orang belum terbiasa sebab tidak

tahu caranya. Padahal sangat penting dilakukan agar keluarga yang ditinggal

tidak berebut harta warisan, juga memudahkan berbagai urusan administrasi

bagi pasangan dan anak-anak. Sebaiknya tanyalah kepada teman yang ahli

atau seorang notaris yang sudah berpengalaman dalam membuat surat wasiat.

g. Evaluasi terus program pensiun yang sudah anda ikuti, pastikan telah

memberikan pengembalian investasi sejumlah yang diharapkan.

h. Jika anda masih bergulat dengan tagihan kartu kredit, berusahalah

mengendalikan gaya hidup anda dan secara bertahap lunasi tagihan-tagihan

hutang tersebut. Paling tidak carilah cara-cara bagaimana agar anda bisa

membayar cicilan hutang-hutang ini dengan cara yang paling murah.

i. Tambah pengetahuan dan pengalaman anda dalam berinvestasi, bersikap

kreatif dan mulailah berinvestasi diluar produk bank. Carilah investasi dengan

biaya murah, setoran investasi yang fleksibel, mudah diakses, pajak yang

kecil bahkan kalau bisa bebas pajak, dan likuid.

4. Di usia 40-an(masa tua)

a. Berusahalah untuk meningkatkan setoran tabungan dan investasi setiap

tahunnya terutama untuk persiapan pensiun. Pastikan setoran dan investasi

selalu naik sesuai dengan kenaikkan penghasilan anda. Setiap mendapat rejeki

lebih baik berupa bonus atau THR, sisihkan terlebih dahulu untuk menambah

b. Evaluasi lagi jumlah uang pertanggungan asuransi jiwa yang anda ambil,

apakah jumlahnya sudah sesuai dengan kebutuhan untuk meng-cover resiko

kehilangan penghasilan. Jika biaya hidup anda telah berubah, naik atau turun,

maka sebaiknya jumlah uang pertanggungan asuransi jiwanya juga

disesuaikan.

c. Pastikan cicilan KPR anda tetap berjalan dengan semestinya sesuai jadwal.

Simpan segala bukti pembayaran berikut cacatan saldo terakhir dari hutang

KPR anda. Jika suku bunga naik, dank arena jumlah cicilanya menjadi terlalu

berat, bisa anda pertimbangkan untuk memperpanjang waktunya.

d. Sebaliknya, jika beruntung anda memiliki sejumlah dana yang cukup besar,

bisa dipertimbangkan untuk mengadakan pelunasan KPR sebagian atau

seluruhnya dari sisa saldo KPR sekarang. Melakukan hal ini bisa membuat

anda menghemat bunga KPR dan mempercepat waktu pelunasan.

5. Di usia 50-an(masa pensiun)

a. Disaat menjelang pensiun ada baiknya anda mengetahui saldo pensiun anda

yang terakhir, sehingga bisa melakukan evaluasi dan revisi jika dana yang

terkumpul masih jauh dari target.

b. Review semua investasi anda, jika hampir semua invsetasi anda beresiko

tinggi segeralah melakukan verifikasi dan alokasi secara proporsional ke

investasi yang lebih rendah.

c. Catat kapan cicilan KPR yang terakhir dan pastikan bahwa pembayaran

d. Pertimbangkanlah untuk mengalami asuransi kesehatan hari tua, yang

meng-cover biaya-biaya kesehatan dan rawat inap dirumah sakit yang terjadi.

Asuransi kesehatan hari tua atau long term care insurance ini keuntungannya

seharusnya bisa dinikmati pada saat pensiun sampai seumur hidup anda.

6. Di usia pensiun 55 atau 60-an(masa pensiun)

a. Inilah saatnya untuk mengajukan klaim dana pensiun dari program pensiun

yang anda ikuti selama ini. Dana pensiun yang anda ikuti dari perusahaan

tempat anda bekerja, biasanya akan memberikan seluruh total dana pensiun

secara sekaligus didepan, sehingga selanjutnya anda tinggal mengambil sesuai

dengan kebutuhan tiap bulan, dan menginvestasikan sisanya agar terus

berkembang kedalam instrument investasi yang tidak beresiko, namun bisa

pendapatan tetap setara dengan bunga.

b. Jika anda mengikuti program pensiun yang diselenggarakan jamsostek,

segeralah ajukan klaim kepada badan pemerintah ini. Anda bisa mendapatkan

dua pilihan, apakah bisa diambil sekaligus atau mengambilnya secara bulanan

layaknya gaji. Jika anda sempat beberapa kali pindah kerja, namun program

pensiun jamsostek pada perusahaan sebelumnya belum sempat anda klaim,

namun sudah terlanjur memulai yang baru, jangan segan-segan untuk

mengajukan klaim.

c. Barang kali dulu anda pernah iseng mengikuti program pensiun yang

mengajukan klaim hanya karena merasa uangnya tidak seberapa. Sebab

sedikit atau banyak pada masa usia ini jumlah berapapun akan sangat berarti.

d. Berhati-hatilah pada investasi yang beresiko tinggi, karakternya yang

fluktuatif kemungkinan besar kurang cocok dengan usia dan kesehatan anda.

e. Perikaslah kembali surat wasiat anda apakah sudah seperti yang anda

inginkan, buatlah perubahan jika perlu. Pastikan bahwa pasangan anda dan

anak-anak anda mengetahui wasiat tersebut.

f. Pertimbangkan untuk menyisihkan sejumlah dana tunai untuk mempersiapkan

dana kematian bagi anda dan pasangan. Kedengarannya sangat tidak

menyenangkan juga menakutkan, tetapi tindakan ini akan sangat membantu

keluarga yang ditinggal walaupun tidak bisa mengurangi kesedihan

orang-orang yang dicintai anda telah (Malinda,2007)

2.2.1.5. Solusi Mengatasi Masalah Keuangan

Untuk mengendalikan sumber daya pribadi dan keluarga dapat menjadi

tantangan khusus. Kredit atau berutang adalah solusi yang paling mudah untuk

mengatasi masalah keuangan dengan capat. Padahal berhutang akan menimbulkan

masalah keuangan yang lebih besar karena akan ada bunga hutang yang harus

dibayar. Bagi beberapa orang lainnya, mereka selalu berupaya mencari pendapatan

yang lebih besar untuk mengatasi masalah keuangan. Para pakar keuangan

mengatakan bahwa untuk mengatasi problem keuangan berkaitan dengan kesadaran

keputusan yang terinformasi. Karena itu, solusi untuk mengatasi masalah keuangan

adalah membuat anggaran keuangan.

2.2.2. Anggaran Keuangan

Anggaran keuangan merupakan bagian dari perencanaan keuangan pribadi.

Anggaran merupakan perwujudan dari perencanaan keuangan yang dibuat

berlandaskan pada tujuan individu baik jangka pendek maupun jangka panjang.

Anggaran pendapatan dan belanja merupakan jantung dari sebuah perencanaan yang

baik dan efektif. Anggaran diperhitungkan secara benar akan mamaksimalkan

persiapan sasaran maupun tujuan keuangan jangka panjang ditengah keterbatasan

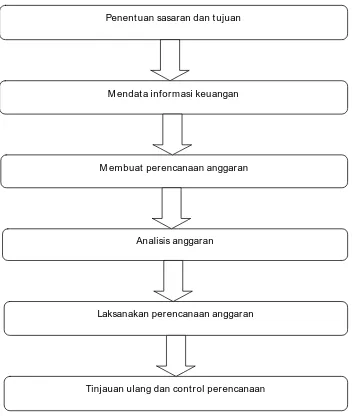

pendapatan. Perhatikan tabel berikut tentang proses penyusunan anggaran,

penyususan anggaran dilakukan melalui enam tahap

Table 2.1 proses penyusunan anggaran

sumber : Sembel, Ichsan, dan Lubis, 2003.

Berikut penjelasan Tabel 2.1. proses penyusunan anggaran :

1. Penentuan sasaran dan tujuan keuangan

Langkah awal dari sebuah perencanaan anggaran adalah penentuan tujuan

sasaran serta tujuan keuangan masa depan. Contoh dari sasaran adalah meningkatkan

Penent uan sasaran dan t ujuan

M endat a informasi keuangan

Tinjauan ulang dan cont rol perencanaan Laksanakan perencanaan anggaran

M embuat perencanaan anggaran

kemampuan atau menabung keuangan pribadi. Sasaran keuangan lebih menitik

beratkan kepada tujuan-tujuan jangka pendek. Sasaran ini bisa dilihat dari hasil

analisis catatan keuangan yang telah dibuat pada awal proses perencanaan keuangan

pribadi.

2. Pengumpulan data keuangan

Langkah kedua dalam menyusun anggaran keuangan pribadi adalah

pengumpulan data keuangan. Anggaran merupakan proyeksi pendapatan dan

pengeluaran pribadi untuk masa depan. Informasi dari catatan keuangan, baik catatan

kekayaan maupun catatan arus kas, merupakan informasi awal yang berguna untuk

menyusun anggaran. Kebutuhan akan pengeluaran masa depan dan alokasi dana

untuk tujuan keuangan keluarga juga harus dimasukkan dalam perhitungan. Dan yang

penting menyiapkan dana darurat.

3. Penyusunan anggaran

Anggaran merupakan hasil pengumpulan dana dan perangkuman semua

ekspektasi pemasukan dan pengeluaran setiap bulannya selama satu tahun kedalam

bentuk tabel. Ditengah tabel terdapat ekpsektasi pengeluaran bulanan yang diperoleh

dari catatan arus kas.

4. Analisis anggaran

Setalah disusun, anggaran harus dianalisis dengan cermat. Alur kas yang terjadi

5. Pelaksanaan anggaran

Pelaksanaan anggaran merupakan implementasi anggaran dengan mengikuti

tahapan-tahapan sebelumnya tersebut.

6. Peninjauan ulang dana pengendalian pelaksanaan anggaran

Langkah akhir dari proses penyusunan anggaran adalah meninjau ulang dan

mengendalikan atau mengawasi pelaksanaan anggaran. (Sembel et al,2003).

2.2.3. Gender

Maraknya isu-isu seputar gender yang berkembang dalam organisasi,

mengakibatkan istilah gender banyak mendapat perhatian masyarakat, setiap individu

dalam proses perkembangan mengalami belajar berperan sesuai dengan jenis

kelaminnya (sex) masing-masing. Sebelum meneliti terlebih dahulu kita perlu

membedakan konsep gender dengan kata sex (jenis kelamin), pengertian jenis

kelamin merupakan pensifatan atau pembagian dua jenis kelamin manusia yang

ditentukan secara biologis yang melekat pada jenis kelamin tertentu. (Fakih,2007:7).

Berikut pembagian jenis kelamin berdasarkan peran menurut Bem Sex

Inventory (Nrangwesty,1995). Peran jenis kelamin secara umum terbagi menjadi

empat kelompok yaitu maskulin, feminim, androgini, dan undifferentiated.

a. Peran Maskulin

Menunjukkan pada tingkat dimana seseorang memenuhi harapan sosial tentang

bagaimana seharusnya berprilaku atau berpenampilan, dari pendapat diatas maka

maskulin menunjukkan pada tingkat dimana seseorang memiliki karakteristik yang

memenuhi harapan sosial tentang karaktersitik pria.

Peran seks maskulin diantaranya agresif, independen dan kompetitif, logis, dan

rasional, suka berpetualangan atau mencari pengalaman baru, mudah mengambil

keputusan, percaya diri, asertif, beroerientasi pada tujuan dan pengembangan diri,

berani mengambil resiko, dominan, berani mengambil sikap, penuh inisiatif, percaya

diri sendiri, sportif dan suka menganalisa, cepat mengambil keputusan, berdikari,

suka melakukan segala sesuatu tanpa bantuan orang lain, bersifat maskulin, suka

bersaing untuk mencapai cita-cita tinggi dan suka memimpin.

b. Peran Feminim

Peran seks feminim pada tingkat dimana seseorang memenuhi harapan sosial

tentang bagiamana seharusnya wanita berperilaku atau berpenampilan, berbagai

literatur menyebutkan beberapa karakteristik peran seks feminim berikut ini, yaitu:

emosional, sensitive, ekspresif, memahami perasaan orang lain, melindungi,

kooperatif, hangat, simpatik, lembut, penyayang, suka menolong, menyenangkan

orang lain, mudah terpengaruh dan suka manja atau kekanak-kanakan.

c. Peran Androgini

Terdapat sejumlah pandangan secara teoritis maupun hasil dari berbagai

penelitian mengenai peran seks androgen, menurut Block (Nrangwesty,1995)

menyatakan bahwa androgini yaitu suatu proses adaptasi dalam menghadapi tuntutan

masing-masing dimensi. Individu dengan peran seks androgini mampu meleburkan

Individu androgini adalah orang yang memiliki temparemen feminim dan

maskulin dalam kadar yang tinggi sehingga bebas dan disfleksibel untuk

menampilkan aktivitas dan ketrampilan sesuai tuntutan keadaan bagi sejumlah

kapabilitas yang unik. Individu androgen dapat menjadi asertif ketika dibutuhkan dan

juga mampu bersikap hangat dan ekspresif bila situasi menuntut demikian.

Peran seks androgini meliputi karakteristik maskulin sekaligus karakteristik

feminim, yaitu: mempertahankan keyakinan sendiri, mandiri, tegas, berkepribadian

tegas, suka memaksakan kehendak sendiri pada orang lain, memiliki kemampuan

untuk memimpin, berani mengambil resiko, dominan, berani mengambil sikap, penuh

inisiatif, percaya diri, sportif dan suka bersaing, peka terhadap kebutuhan orang lain,

penuh pengertian, penyayang, suka menghibur orang lain yang berduka, suka

mengalah, suka dirayu, setia, berbicara secara lemah lembut, mudah terpengaruh

keadaan orang lain, manja atau kekanak-kanakan dan tidak suka berbicara kasar.

d. Peran Undifferentiated

Peran undifferentiated atau tidak terbedakan menunjukkan pada karakteristik

yang tidak termasuk dalam peran seks maskulin, feminim atau androgen dimana

individu memiliki skor feminim maupun maskulin di bawah rata-rata. Maka dapat

disimpulkan bahwa peran seks undifferentiated berkaitan dengan keberadaan

karakteristik feminim dan maskulin bersama-sama dalam nilai rendah pada satu

individu (laki-laki maupun perempuan).

Konsep gender menurut Fakih (2007:8) yaitu sifat yang melekat pada kaum

Ciri dari sifat itu sendiri dapat dipertukarkan dengan kata lain ada pria yang

mempunyai sifat seperti wanita, demikian sebaliknya.

Perubahan ciri dari sifat itu dapat terjadi dari waktu ke waktu dan dari tempat ke

tempat lain, bahkan dari kelas kelas, sedangkan jenis kelamin biologis (sex) akan

tetap atau tidak berubah.

Uraian diatas dapat diambil kesimpulan bahwa gender adalah ciri-ciri anatomis

dan fisioligis yang membedakan antara pria dan wanita, dengan membawa sifat, nilai

dan peran yang berbeda pula diantara keduanya sehingga mempengaruhi tiap individu

dalam berpenampilan, berpikir, berprilaku maupun berperasaan.

2.2.4. Kepribadian

Kepribadian adalah pola menyeluruh semua kemampuan,perbuatan serta

kebiasaan seseorang, baik yang jasmani,mental, rohani, emosional maupun yang

sosial. Semuanya ini telah ditatanya dalam caranya yang khas di bawah beraneka

pengaruh dari luar. Pola ini terwujud dalam tingkah lakunya,dalam usahanya menjadi

manusia sebagaimana dikehendakinya(Heuken, 1989:10). Jadi yang disebut

kepribadian itu sebetulnya adalah campuran dari hal-hal yang bersifat psikologis,

kejiwaan dan juga yang bersifat fisik. Kepribadian sangat banyak dipengaruhi oleh

faktor budaya dan sosial. Bagaimana orang mendefinisikan kepribadian, beberapa

prinsip pada umumnya diterima oleh para ahli psikologi. Prinsip-prinsip itu adalah:

1. Kepribadian adalah suatu keseluruhan yang terorganisasi, apabila tidak maka

2. Kepribadian di organisasi dalam pola tertentu, pola ini sedikit banyak yang

dapat diamati dan diukur.

3. Walaupun kepribadian mempunyai berbagai segi yang dangkal, seperti sikap

untuk menjadi pemimpin tim, dan inti yang lebih dalam, seperti sentiment

mengenai wewenang, atau etika kerja.

4. Kepribadian mencakup ciri-ciri umum dan khas. Setiap orang berbeda satu

sama lain dalam beberapa hal.

Kepribadian saling berhubungan erat dengan persepsi, sikap, belajar, dan

motivasi sehingga perilaku atau setiap upaya untuk memahami perilaku sebenarnya

tidak lengkap jika tidak mempertimbangkan kepribadian.

Terdapat tiga pendekatan teoritis untuk memahami kepribadian, yaitu:

1. Pendekatan Ciri(Thrait Theoris)

Menurut pandangan allport, sesorang ahli teori, ciri-ciri merupakan bagian yang

membentuk kepribadian, petunjuk jalan bagi tindakan, sumber keunikan individu.

Menurut seorang ahli psikologi, cottel, ciri-ciri yang membentuk kepribadian

diantaranya adalah pendiam, ramah tamah, praktik imajinatif, santai-tegang, rendah

hati, dan tegas.

2. Pendekatan psikodinamis (pyschodinamic theories)

Fred menerangkan perbedaan kepribadian individu dengan mengemukakan

bahwa orang menghadapi perangsang secara berbeda-beda. Untuk memperjelas

perbedaan ini, fred menggambarkan pertentangan yang terus menerus antara dua

3. Pendekatan Humanistis (humanistic theoris)

Pandangan humanisitis tentang pemahaman kepribadian dicirikan oleh sikap

atas perkembangan dan perwujudan diri individu. Teori ini menekankan pentingnya

cara orang berpersepsi terhadap dunia kerja dan merupakan semua kekuatan yang

mempengaruhinya.

Dalam beberapa riset yang telah dilakukan mendukung bahwa ada lima

dimensi kepribadian dasar yang mendasari semua dimensi lainnya (Robbins,

2001:55) yakni: (1) ekstraversi; adalah suatu dimensi kepribadian yang

menggambarkan seseorang yang senang bergaul, banyak bicara, dan tegas. (2)

mampu bersepakat; adalah suatu dimensi kepribadian yang menggambarkan

seseorang yang baik hati, kooperatif, dan mempercayai. (3) mendengarkan kata hati;

adalah suatu dimensi kepribadian yang menggambarkan seseorang yang

bertanggungjawab, dapat diandalkan, tekun, dan berorientasi prestasi. (4) kemantapan

emosional; adalah suatu dimensi kepribadian yang mencirikan seseorang yang

tenang, bergairah, terjamin (positif) lawan tegang, gelisah, murung, dan tak kokoh

(negative) (5); keakuran dengan keluarga dan teman.

Kelima dimensi tersebut di atas oleh penulis akan dijadikan dasar indikator

untuk mendukung penelitian ini. Asumsi yang digunakan adalah bahwa objek yang

akan diteliti memiliki sifat mudah bergaul, tekun dan bersungguh-sungguh dalam

mencapai tujuan yang di inginkan serta keakuran dengan keluarga dan teman terjalin

hubungannya dengan keluarga dan teman serta bersungguh-sunggguh dalam

mencapai tujuannya untuk mencapai kehidupan yang lebih baik.

2.3. Kerangka Pikir

Penelitian ini pada dasarnya merupakan pengembangan terhadap teori-toeri dan

penelitian terdahulu yang pernah dilakukan. Hal ini dapat dilihat pada model alur

kerangka berpikir sebagai berikut:

2.3.1.Hipotesis

H1 = diduga ada perbedaan gender terhadap kepribadian mahasiswa UPN

“Veteran” Jawa Timur

H2 = diduga ada perbedaan gender terhadap perencanaan keuangan pribadi pada

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1.Definisi Operasional

Definisi operasional adalah penentuan konsep, sehingga menjadi variabel yang

dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan oleh

peneliti dalam mengoperasionalkan konsep, sehingga memungkinkan bagi peneliti

yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau

mengembangkan dengan cara yang lebih baik.

Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris

apakah ada perbedaan gender dan kepribadian terhadap perencanaan keuangan

pribadi.

Dalam bagian ini akan dijelaskan definisi operasional yang akan diteliti dari

masing-masing variabel yang terdapat dalam model analisis.

1. Gender

Gender adalah perbedaan dan fungsi peran sosial yang dikonstruksikan oleh

masyarakat, serta tanggung jawab laki-laki dan perempuan. Sehingga gender belum

tentu sama di tempat yang berbeda, dan dapat berubah dari waktu ke waktu. Gender

bukanlah kodrat ataupun ketentuan tuhan. Oleh karena itu gender berkaitan dengan

proses keyakinan bagaimana seharusnya laki-laki dan perempuan berperan dan

ditempat mereka berada. Dengan demikian gender dapat dikatakan pembedaan peran,

fungsi, tanggung jawab antara perempuan dan laki-laki yang dibentuk atau

dikonstruksi oleh budaya dan dapat berubah sesuai perkembangan jaman.

2. Kepribadian

Kepribadian adalah pola menyeluruh semua kemampuan,perbuatan serta

kebiasaan seseorang, baik yang jasmani,mental, rohani, emosional maupun yang

sosial. Asumsi yang digunakan adalah bahwa objek yang akan diteliti memiliki sifat

mudah bergaul, tekun dan bersungguh-sungguh dalam mencapai tujuan yang di

inginkan serta keakuran dengan keluarga dan teman terjalin dengan baik. Setiap

individu mempunyai kepribadian yang berbeda yang akan dipertimbangkan

mahasiswa dalam merencanakan keuangannya yang sesuai dengan kepribadiannya.

Hal ini dikarenakan seseorang akan senang dengan apa yang dilakukan bila sesuai

dengan pribadinya sendiri

3. Perencanaan keuangan pr ibadi

Perencanaan keuangan pribadi adalah suatu proses pencapaian tujuan pribadi

melalui manajemen keuangan yang berstruktur dan tepat. Memang tidak mungkin

untuk merencanakan semua, tetapi dengan perencanaan yang baik, setiap individu

mempunyai kesempatan membuat keputusan yang lebih tepat agar hasilnya lebih

baik.

3.1.2.Teknik Pengukuran Variabel

Dalam penelitian ini, skala pengukuran yang digunakan untuk mengukur

perencanaan keuangan pribadi digunakan skala interval dengan teknik

pengukurannya menggunakan differential scale semantic yang mempunyai skala

point 1 sampai 7 yaitu skala yang akan memberikan petunjuk kepada responden

untuk memberikan penilaian terhadap sejumlah pertanyaan terlampir sebagai

penelitian yang akan diteliti dan diukur.

3.1.3.Pengukuran Variabel

Adapun pengukuran variabel dalam penelitian ini adalah sebagai berikut :

1. Gender

Variabel ini diukur menggunakan skala nominal yaitu skala yang paling

sederhana dimana angka yang diberikan kepada suatu kategori tidak menggambarkan

kedudukan kategori tersebut terhadap kategori lainnya, tetapi hanya sekedar kode

maupun label (Umar, 2007:44). Gender dibagi menjadi dua kelompok yaitu:

a. Laki-laki kode=1

b. Perempuan kode=0

2. Kepribadian

Variabel ini diukur dengan menggunakan instrument yang diadopsi dari

(Griffin, 2004) dengan menggunakan 12 item pertanyaan. Teknik pengukuran

variabel menggunakan differential scale semantic, yang mempunyai skala 7 point.

1 2 3 4 5 6 7

Penilaian diatas berdasarkan asumsi bahwa apabila responden cenderung

memilih point 1 sangat tidak setuju sekali kepribadian mempengaruhi perencanaan

keuangan pribadi sampai dengan pilihan pada point 7 sangat setuju sekali kepribadian

mempengaruhi perencanaan keuangan pribadi.

3. Perencanaan Keuangan Pribadi

Variabel ini diukur dengan skala 11 item pertanyaan. Teknik pengukuran

variabel menggunakan differential scale semantic, yang mempunyai skala 7 point.

1 2 3 4 5 6 7

Tidak pernah selalu

Penilaian diatas berdasarkan asumsi bahwa apabila responden cenderung memilih

point 1 tidak pernah berarti tidak merencanakan keuangan pribadi sampai dengan

pilihan pada point 7 selalu berarti merencanakan keuangan pribadi.

3.2. Teknik Penentuan Sampel

3.2.1.Populasi

Popolasi yaitu sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu (Bungin, 2004:99). Populasi dalam penelitian ini 58

orang yang merupakan anggota resimen mahasiswa (menwa), yang menjadi anggota

akif (Biro Kermawa).

3.2.2.Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri-ciri atau keadaan

digunakan dalam penelitian ini adalah teknik penelitian sampel menggunakan metode

sampling jenuh, yaitu teknik pengambilan sampel apabila semua populasi digunakan

sebagai sampel dan dikenal juga dengan istilah sensus (Riduwan, 2004:64). Jumlah

sampel yang akan diteliti adalah 58 orang

3.3. Teknik Pengumpulan Data

3.3.1.J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data

yang diperoleh secara langsung tanpa perantara atau dari sumber aslinya (Bungin,

2004:122). Sedangkan sumber data berasal dari jawaban kuesioner yang disebar pada

58 responden.

3.3.2.Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu meliputi:

1. Kuesioner

Kuesioner adalah daftar pertanyaan yang diberikan kepada orang lain bersedia

memberikan respon (responden) sesuai dengan permintaan pengguna(Riduwan,

2004:99).

2. Observasi

Obesrvasi yaitu melakukan pengamatan secara langsung ke obyek penelitian untuk

3.4. Uji Validitas

3.4.1.Uji Validitas

Uji validitas (Sumarsono,2004:31) dilakukan untuk mengetahui sejauh mana

alat yang diukur itu(kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya

alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh

pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut.

Apabila korelasi antara skor total dengan skor masing-masing pertanyaan

(ditunjukkan dengan taraf signifikan lebih kecil dari 0,05), maka dapat dikatakan

bahwa alat pengukur tersebut mempunyai validitas (Sumarsono, 2004:21).

3.4.2.Uji Realibiltas

Uji reliabilitas, suatu alat ukur mempunyai reliabilitas tinggi atau dapat

dipercaya, jika alat ukur itu mantap, dalam pengertian bahwa alat ukur tersebut stabil,

dapat diandalkan dan dapat diramalkan (predictability). Suatu alat ukur yang mantap

tidak berubah-ubah pengukurannya dan dapat diandalkan karena penggunaan alat

ukur tersebut berkali-kali akan memberikan hasil yang serupa (Nazir, 2005;161).

Menurut Ghozali (2001;133), suatu konstruk atau variabel dikatakan reliable jika

3.4.3.Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran

normal dapat dilakukan dengan berbagai metode diantaranya adalah metode

kolmogorov smirnov (somarsono, 2004:40).

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai probabilitas Asymp

sig(2-tailed) > 5% maka butir atau item pertanyaan tersebut adalah berdistribusi

normal(Sumarsono, 2004:43).

3.5. Teknik Analisis

Teknik analisis yang digunakan adalah uji beda tidak berpasangan yang

langkah-langkah sebagai berikut :

1. Menentukan secara keseluruhan.

Dengan menggunakan uji t, maka formulasi hipotesisnya adalah sebagai

berikut :

H0 : µ1 = µ2, tidak ada perbedaan gender terhadap kepribadian dan

perencanaan keuangan pribadi antara mahasiswa UPN

“Veteran” Jawa Timur

H1 : µ1 ≠µ2, ada perbedaan gender terhadap kepribadian dan perencanaan

keuangan pribadi antara mahasiswa UPN “Veteran” Jawa

Timur.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.2. Falsafah, Visi, Misi dan tujuan

4.1.2.1. Falsafah

4.1.2.3. Misi

4.1.3. Sejar ah, Dasar, Tujuan, dan Manfaat Resimen Mahasiswa UPN

“Veteran” J awa Timur

Disiplin Adalah Nafasku, Kesetian Adalah

4.1.3.2. Dasar

4.1.3.4. Manfaat

4.1.4. Visi dan Misi

4.1.4.1. Visi

4.1.4.2. Misi

4.2.1. Kepribadian

Skor

4.2.2. Perencanaan Keuangan Pribadi

Skor

4.3.Pengujian Hipotesis dan Pembahasan

4.3.2. Uji Reliabilitas

Cronbach’s

4.4.Pengujian Hipotesis

independent

two tailed test level of significant α

α

a. Kepribadian

µ µ