SKRIPSI

Diajukan untuk memenuhi sebagai persyaratan memperoleh Gelar Sarjana pada FISIP UPN : “Veteran” JAWA TIMUR

Oleh :

ERNI PURNAMA SARI NPM : 0541010091

YAYASAN KEJUANGAN PANGLIMA BESAR SUDIRMAN UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “ JATIM

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK SURABAYA

Disusun Oleh:

ERNI PURNAMA SARI

NPM : 0541010091

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui, Dosen Pembimbing

Drs. Hartono Hidayat, MSi Nip.030 115 320

Mengetahui, DEKAN

Disusun Oleh:

ERNI PURNAMA SARI

NPM : 0541010091

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji

Skripsi jurusan Administrasi Publik Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 24 februari 2011

Menyetujui,

Dosen Pembimbing Tim Penguji:

1.

Drs. Hartono Hidayat, MSi Drs. Hartono Hidayat, MSi

Nip.030 115 320 Nip.030 115 320

2.

Dr. Slamet Srijono, MSi

Nip.130 286 546

3.

Dra. Diana Hertati, MSi

NIP.19660 1031 98903 2001

Mengetahui,

DEKAN

GRESIK

Nama Mahasiswa : Erni Purnama Sari

NPM. : 0541010091

Jurusan : Ilmu Administrasi Publik

Fakultas : Fakultas Ilmu Sosial dan Ilmu Politik

Telah Direvisi dan Disahkan pada tanggal : ...

Menyetujui

PENGUJI I

Drs. Hartono Hidayat, MSi Nip.030 115 320

PENGUJI II

Dr. Slamet Srijono, MSi Nip.130 286 546

PENGUJI III

serta hidayah-Nya penulis dapat menyelesaikan Skripsi ini dengan judul :

“FAKTOR- FAKTOR YANG MEMPENGARUHI PENERIMAAN

PENDAPATAN ASLI DAERAH (PAD) DI PEMERINTAH KABUPATEN GRESIK”.

Penulis menyadari sepenuhnya bahwa terselesainya penulisan Skripsi ini tidak terlepas dari bantuan berbagai pihak, khususnya Drs. Hartono sebagai dosen pembimbing yang penuh ketulusan dan kesabaran. Sehubungan dengan hal itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu memberikan saran dan motivasi hingga terselesainya penulisan Skripsi ini. Kepada yang terhormat :

1. Ibu Dra. Hj. Suparwati, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik. 2. Bpk. Dr. Lukman Arif, Msi selaku Ketua Program Studi Administrasi Negara

Universitas Pembangunan Nasional

3. Ibu Dra. Diana Hertati, Msi selaku Sekretaris Program Studi Administrasi Negara Universitas Pembangunan Nasional

4. Seluruh Dosen Universitas Pembangunan Nasional.

5. Semua pihak Pemda Kab Gresik dan Dinas Pengelolaan Keuangan Daerah yang membantu penulis dalam menyusun laporan Skripsi ini

Surabaya, Pebruari 2011

HALAMAN JUDUL... i

LEMBAR PERSETUJUAN DAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

LAMPIRAN……… ix

ABSTRAKSI... x

BAB I : PENDAHULUAN 1.1Latar Belakang………... 1

1.2 Rumusahan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 8

BAB II : KAJIAN PUSTAKA 2.1 Penelitian Terdahulu………...… 10

2.2 Landasan Teori……….……….... 14

2.2.1 Otonomi Daerah………..………… 14

2.4 Hipotesis ... 48

BAB III : METODE PENELITIAN 3.1 Definisi Operasional Variabel……… 50

3.2 Populasi dan sampel………...… 51

3.3Teknik Pengumpulan Data………. 51

3.4Teknik Analisa Data……….……... 52

BAB IV : HASIL DAN PEMBAHASAN 4.1 Gambaran umum obyek penelitian dan penyajian data………55

4.2 Analisis Hasil Penelitian……….. 68

4.3 Pembahasan……….. 76

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 79

5.2 Saran……… 80

DAFTAR PUSTAKA

Tabel 4.1 : Jumlah penduduk kabupaten Gresik tahun 2009……… 58 Tabel 4.2 : Tingkat Kepadatan penduduk Kabupaten Gresik tahun 2009……… 58 Tabel 4.3 : Mata Pencaharian penduduk Kabupaten Gresik tahun 2009………... 59 Tabel 4.4 : Kondisi Perekonomian Kabupaten Gresik tahun 2009……… 60 Tabel 4.5 : Industri Kabupaten Gresik tahun 2009 ……….………….. 60 Tabel 4.6 : Rekapitulasi PAD Kabupaten Gresik Tahun Anggaran 2000 – 2009.. 61 Tabel 4.7 : Rekapitulasi Pajak Daerah dan PAD Kab Gresik Tahun Anggaran

2000-2009……… 63 Tabel 4.8 : Rekapitulasi Retribusi Daerah dan PAD Kab Gresik Tahun Anggaran

2000 – 2009………. 65 Tabel 4.9 : Rekapitulasi hasil pengelolaa kekayaan daerah yang dipisahkan

Kabupaten Gresik Tahun Anggaran 2000 – 2009……….. 66 Tabel 4.10 : Rekapitulasi Lain – lain PAD yang sah Tahun 2000- 2009 ……….. 67 Tabel 4.11 : Rekapitulasi Analisis Regresi Linier Sederhana pajak……….. 68 Tabel 4.12 : Rekapitulasi Analisis Regresi Linier Sederhana ……… 69 Tabel 4.13 : Rekapitulasi Analisis Regresi Linier Sederhana hasil pengelolaan

kekayaan daerah yang dipisahkan ………. ……….. . 70 Tabel 4.14 : Rekapitulasi Analisis Regresi Linier Sederhana lain- lain PAD yang

Gambar 2 : Kurva t variabel pajak .………. ... 73 Gambar 3 : Kurva t Variabel Retribusi……… 74 Gambar 4 : Kurva t Variabel Hasil pengelolaan kekayaan daerah yang

Pemerintah Kabupaten Gresik Tahun 2000 – 2009……… Lampiran 2 : Tabel Hasil Penghitungan Regresi Linier Sederhana

PENERIMAAN PENDAPATAN ASLI DAERAH (PAD) DI PEMERINTAH

KABUPATEN GRESIK”.

Penelitian ini didasarkan pada fenomena besarnya tingkat penerimaan Pendapatan Asli Daerah (PAD) Gresik yang tiap tahunnya selalu meningkat. Bahkan PAD Gresik, menempati tiga besar di Jatim bersama Surabaya dan Sidoarjo. Besarnya tingkat Pendapatan Asli Daerah di Pemerintah Daerah Kabupaten Gresik untuk setiap tahun anggaran menyebabkan adanya penyesuaian alokasi yang menyangkut target dan realisasi untuk tahun anggaran berikutnya. Hal tersebut juga berkonsekuensi terhadap faktor- faktor yang mempengaruhi penerimaan PAD yang terdiri dari : pajak, retribusi, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

Dengan pola kebijakan yang tepat untuk meningkatkan kemampuan keuangan daerah, maka Gresik akan mencapai keberhasilan dalam melaksanakan berbagai upaya pembangunan lainnya yang akan membawa Kabupaten Gresik pada kemajuan dan membawa masyarakat Gresik pada keadaan yang sejahtera. Sedangkan rumusan masalah dalam penelitian ini adalah berapa besar pengaruh masing- masing faktor sumber PAD {pajak (X1), retribusi (X2), hasil pengelolaan kekayaan daerah yang dipisahkan (X3), dan lain-lain PAD yang sah (X4)} terhadap penerimaan PAD Kabupaten Gresik. Dengan demikian tujuan dalam penelitian ini adalah Untuk mengetahui seberapa besar pengaruh masing- masing faktor sumber PAD ( pajak, retribusi, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah ) terhadap penerimaan PAD Kabupaten Gresik.

1.1. Latar Belakang

Sebagai negara berkembang, Indonesia terus berupaya melakukan

pembangunan disegala sektor, baik pembangunan yang berupa fisik maupun

mental, hal tersebut ditujukan guna meningkatkan taraf hidup rakyat

sekaligus mendukung tercapainya suatu tujuan nasional. Pembangunan

nasional mempunyai tujuan umum untuk meningkatkan dan mewujudkan

kesejahteraan rakyat maupun kemakmuran yang adil dan merata.

Secara umum pembangunan diartikan sebagai suatu proses terencana

dari situasi nasional ke situasi nasional yang lebih baik, dalam hal ini

pembangunan merupakan suatu konsep yang dinamis sebab selalu berubah

sesuai dengan kondisi kerangka sistem sosial yang menyertainya.

Pelaksanaan pembangunan diupayakan berjalan seimbang, selaras dan saling

menunjang antara satu bidang dengan bidang lainnya, sehingga tidak terjadi

kesenjangan antara semua bidang ( Lincolin, 1997 : 10 ).

Sejak diberlakukannya UU No. 22 tahun 1999 tentang Pemerintah

Daerah pada bulan Januari 2001 menyebabkan daerah-daerah tingkat II yang

ada di Indonesia harus membiayai pembangunan daerahnya masing-masing

tanpa menunggu subsidi dari pemerintah pusat, karena adanya peralihan

sistem dari sentralisasi menjadi desentralisasi. Pembangunan didaerah

memberikan kesempatan bagi peningkatan kesejahteraan masyarakat sebagai

daerah otonom, daerah mempunyai wewenang dan tanggung jawab

menyelenggarakan kepentingan masyarakat dan pertanggungjawaban

kepada masyarakat.

Pemerintah bertekad untuk melaksanakan kebijakan otonomi daerah

baik dalam aspek administrasi pemerintahan maupun dalam aspek

pengelolaan program pembangunan lembaga-lembaga pemerintahan dan

pelaku-pelaku pembangunan didaerah. Sesuai dengan prinsip otonomi

daerah yang nyata dan bertanggung jawab, penyelenggaraan pemerintahan

dan pembangunan secara bertahap akan lebih banyak dilimpahkan kepada

pemerintah daerah.

Mengenai Pemerintah Daerah diatur dalam UUD 1945 yaitu dalam

Bab VI yang terdiri dari Pasal 18 , Pasal 18A dan Pasal 18B, dimana dalam

pasal 18 ayat (2) menyebutkan “Pemerintahan daerah provinsi, daerah

kabupaten dan kota mengatur dan mengurus sendiri urusan pemerintahan

menurut asas otonomi dan tugas pembantuan”.

Dengan demikian pemerintah daerah dapat menjalankan

pemerintahannya sendiri dan menjalankan otonomi seluas-luasnya kecuali

urusan pemerintahan yang ditetapkan undang-undang menjadi urusan

pemerintah pusat. Selain itu juga pemerintah daerah dapat menetapkan

peraturan daerah dan peraturan lainnya guna mendukung pelaksanaan

Pelaksanaan otonomi daerah diharapkan dapat mendorong peningkatan

partisipasi dan kreativitas masyarakat dalam pembangunan, serta mendorong

pemerataan pembangunan diseluruh daerah dengan memanfaatkan potensi

dan sumber daya yang tersedia di masing-masing daerah. Tujuan pemberian

otonomi kepada daerah adalah untuk memungkinkan daerah yang

bersangkutan mengurus dan mengatur rumah tangganya sendiri.

Penyelenggaran otonomi daerah didasarkan pada otonomi yang luas,

nyata dan bertanggung jawab, serta memperhatikan potensi dan

keanekaragaman daerah. Peran otonomi daerah yang nyata dan bertanggung

jawab ini diharapkan mampu untuk membiayai penyelenggaraan pemerintah

daerahnya. Pemerintah daerah dituntut lebih aktif dalam mengelola dana

yang dikuasai secara efektif dan efisien.

Salah satu kriteria penting untuk mengetahui secara nyata kemampuan

daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan

self-supporting dalam bidang keuangan. Dengan perkataan lain, faktor

keuangan merupakan faktor esensial dalam mengukur tingkat kemampuan

daerah dalam melaksanakan otonominya. ( Josef Riwu Kaho,1997 : 123 ).

Berbagai sumber penerimaan pemerintah terus digali dan diupayakan

guna menunjang pembangunan. Dengan adanya sumber penerimaan,

pemerintah daerah dapat menyusun Anggaran Pendapatan dan Belanja

Daerah (APBD) dan melaksanakan pembangunan berdasarkan prioritas serta

Dalam UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah, didalamnya menyebutkan

bahwa sumber-sumber pendapatan daerah terdiri dari:

1. Pendapatan Asli Daerah ( PAD ) terdiri dari:

a. Pajak daerah

b. Retribusi daerah

c. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

d. Lain-lain PAD yang sah

2. Dana perimbangan, yang terdiri dari:

a. Dana bagi hasil

b. Dana alokasi umum

c. Dana alokasi khusus

3. Pinjaman daerah

4. Lain-lain pendapatan daerah yang sah

Salah satu sumber penerimaan daerah adalah berupa Pendapatan Asli

Daerah (PAD), dimana Pendapatan Asli Daerah merupakan bagian dari

sumber pendapatan daerah yang secara bebas dapat digunakan oleh

masing-masing daerah untuk menyelenggarakan pemerintahan dan pembangunan

daerah.

Pertumbuhan komponen Pajak Daerah, Retribusi Daerah, Hasil

Pengelolaan Kekayaan Daerah yang dipisahkan dan lain lain PAD yang sah

akan menjadi faktor yang penting dalam mendorong pertumbuhan PAD.

komponen Bagi Hasil Pajak dan Bantuan Keuangan Provinsi adalah 2 unsur

yang cukup penting dalam mendorong pertumbuhan Dana Perimbangan

yang akan diperoleh nantinya.

Pendapatan daerah dalam struktur APBD masih merupakan elemen

yang cukup penting peranannya baik untuk mendukung penyelenggaraan

pemerintahan maupun pemberian pelayanan kepada publik. Apabila

dikaitkan dengan pembiayaan, maka pendapatan daerah masih merupakan

alternatif pilihan utama dalam mendukung program dan kegiatan

penyelenggaraan pemerintahan dan pelayanan publik di Kabupaten Gresik.

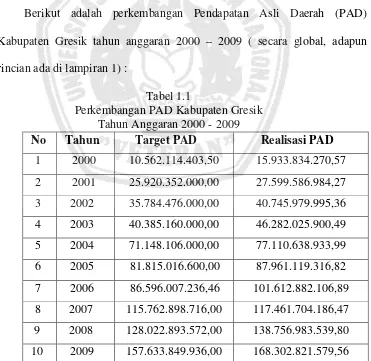

Berikut adalah perkembangan Pendapatan Asli Daerah (PAD)

Kabupaten Gresik tahun anggaran 2000 – 2009 ( secara global, adapun

rincian ada di lampiran 1) :

Tabel 1.1

Perkembangan PAD Kabupaten Gresik Tahun Anggaran 2000 - 2009

Sumber : Kantor Dinas pendapatan, pengelolaan keuangan daerah kab. Gresik

Dari tabel 1.1 diperoleh data bahwa perkembangan PAD Kabupaten

Gresik dalam sepuluh tahun terakhir ini (2000 – 2009) selalu mengalami

peningkatan bahkan melebihi dari target yang telah ditetapkan. Adapun

perolehan PAD terendah terlihat di tahun 2000 dengan angka realisasi

Rp15.933.834.270,57 dari target Rp10.562.114.403,50. Sedangkan

perolehan tertinggi terlihat pada tahun 2009 sebesar Rp168.302.821.579,56

dari target Rp157.633.849.936,00.

Sebagaimana diketahui, tahun 2009 Bupati Gresik Robbach Ma'sum

menerima "hadiah" sebesar Rp 24,9 miliar dari Menkeu Sri Mulyani atas

prestasinya mengelola APBD dengan baik. Kabupaten Gresik merupakan

salah satu dari 54 daerah provinsi dan kabupaten/kota se-Indonesia yang

berprestasi dalam mengelolah keuangan. Bahkan PAD Gresik, menempati

tiga besar di Jatim bersama Surabaya dan Sidoarjo. Itu diungkapkan Kepala

Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Yetty Sri

Suparyati. (Dispenda Kab Gresik,2010).

Besarnya tingkat Pendapatan Asli Daerah di Pemerintah Daerah

Kabupaten Gresik untuk setiap tahun anggaran menyebabkan adanya

penyesuaian alokasi yang menyangkut komponen – komponen PAD yang

terdiri dari : pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain PAD yang sah.

Dengan pola kebijakan yang tepat untuk meningkatkan kemampuan

keuangan daerah, maka Gresik akan mencapai keberhasilan dalam

Kabupaten Gresik pada kemajuan dan membawa masyarakat Gresik pada

keadaan yang sejahtera.

Penelitian yang dilakukan ini mengambil lokasi di Pemerintahan

Daerah Kabupaten Gresik. Alasan memilih Kabupaten Gresik sebagai

daerah penelitian adalah dengan pertimbangan bahwa Kabupaten Gresik

merupakan salah satu Kabupaten yang mempunyai potensi sumber daya

alam maupun sumber daya manusia yang lebih kompleks dan mempunyai

laju pembangunan yang lebih menonjol.,

Berdasarkan uraian yang telah dijelaskan diatas mengenai kemampuan

daerah dalam pelaksanaan otonomi daerah dengan melihat tingkat

pendapatan asli daerahnya melalui sumber-sumber penerimaan daerah, maka

penelitian ini mengambil judul: “FAKTOR- FAKTOR YANG

MEMPENGARUHI PENERIMAAN PENDAPATAN ASLI DAERAH

(PAD) DI PEMERINTAH KABUPATEN GRESIK”.

1.2. Rumusan Masalah

Berdasarkan uraian diatas maka rumusan masalahnya adalah:

1. Seberapa besar pengaruh pajak (X1) terhadap penerimaan PAD

Kabupaten Gresik?

2. Seberapa besar pengaruh retribusi (X2) terhadap penerimaan PAD

Kabupaten Gresik?

3. Seberapa besar pengaruh hasil pengelolaan kekayaan daerah yang

4. Seberapa besar pengaruh lain-lain PAD yang sah (X4) terhadap

penerimaan PAD Kabupaten Gresik?

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

1. Untuk mengetahui seberapa besar pengaruh pajak (X1) terhadap

penerimaan PAD Kabupaten Gresik.

2. Untuk mengetahui seberapa besar pengaruh retribusi (X2)

terhadap penerimaan PAD Kabupaten Gresik.

3. Untuk mengetahui seberapa besar pengaruh hasil pengelolaan

kekayaan daerah yang dipisahkan (X3) terhadap penerimaan PAD

Kabupaten Gresik.

4. Untuk mengetahui seberapa besar pengaruh lain-lain PAD yang

sah (X4) terhadap penerimaan PAD Kabupaten Gresik.

1.3.2. Manfaat Penelitian

1. Bagi Penulis

Untuk menerapkan teori-teori yang didapat dari bangku kuliah

kedalam permasalahan yang sebenarnya terjadi di lapangan.

2. Bagi Instansi

Sebagai bahan informasi dan pertimbangan bagi pemerintah

daerah dalam mengambil keputusan untuk menyusun kebijakan

pelaksanaan otonomi daerah yang luas, nyata serta bertanggung

jawab.

3. Bagi Pihak lain

Sebagai bahan informasi pendukung bagi para pembaca atau

peneliti lainnya tentang keuangan daerah khususnya PAD di

2.1 Penelitian Terdahulu

Dalam penelitian ini, juga dikaji beberapa penelitian terdahulu yang ada

hubungannya dengan penelitian. Hasil dari pengkajian ini akan dapat

dijadikan sebagai bahan perbandingan terhadap penelitian yang sedang

dilakukan. Beberapa kajian dari penelitian terdahulu diantaranya adalah:

1. Mohammad Riduansyah, Fakultas Ilmu Sosial dan Ilmu Politik,

Universitas Indonesia, Depok. “kontribusi pajak daerah dan retribusi

daerah terhadap pendapatan asli daerah (PAD) pemerintah daerah kota

Bogor “. Fokus permasalahan, seberapa besar kontribusi penerimaan pajak

daerah dan retribusi daerah terhadap perolehan PAD Pemerintah Kota

Bogor dalam kurun waktu Tahun Anggaran (TA) 1993/1994 – 2000.

Dari hasil penelitian diperoleh bahwa kontribusi penerimaan pajak daerah

dan retribusi daerah terhadap perolehan PAD Pemerintah Kota Bogor

dalam kurun waktu Tahun Anggaran (TA) 1993/1994 – 2000 cukup

signifikan dengan rata-rata kontribusi sebesar 27,78% per tahun.

Kontribusi penerimaan pajak daerah dan retribusi daerah terhadap total

perolehan penerimaan Pemda Bogor tercermin dalam APBD-nya,

dikaitkan dengan kemampuannya untuk melaksanakan otonomi daerah

terlihat cukup baik. Komponen pajak daerah dalam kurun waktu TA

7,81% pertahun dengan rata-rata pertumbuhan sebesar 22,89%

pertahunnya. Sedangkan pendapatan yang berasal dari komponen retribusi

daerah, pada kurun waktu yang sama, memberikan kontribusi rata-rata per

tahunnya sebesar 15,61% dengan rata-rata pertumbuhan pertahunnya

sebesar 5,08% per tahun. Untuk meningkatkan kontribusi penerimaan

pajak daerah dan retribusi daerah terhadap total penerimaan PAD dan

sekaligus memperbesar kontribusinya terhadap APBD Pemda Kota Bogor

perlu dilakukan beberapa langkah di antaranya perlu dilakukan

peningkatan intensifikasi pemungutan jenis-jenis pajak daerah dan

retribusi daerah, kemudian dilakukan ekstensifikasi dengan jalan

memberlakukan jenis pajak dan retribusi baru sesuai dengan kondisi dan

potensi yang ada.

2. Damrismiyati, Universitas Pembangunan Nasional Yogyakarta 2003.

“Peranan Retribusi Pasar Terhadap Pendapatan Asli Daerah, studi kasus

Kabupaten Klaten periode tahun anggaran 1991 sampai dengan tahun

2002”. Fokus permasalahan, seberapa besar tingkat pencapaian target

retribusi pasar terhadap pendapatan asli daerah, seberapa besar tingkat

efisiensi retribusi pasar terhadap pendapatan asli daerah dan seberapa

besar nilai koefisien elastisitas retribusi pasar terhadap pendapatan asli

daerah Kabupaten Klaten periode tahun anggaran 1991 sampai dengan

tahun 2002

Dari analisis yang dilakukan diperoleh hasil bahwa dalam kurun waktu 12

terhadap PAD nilai rata-ratanya sebesar 11,92 % per tahun. Hal ini

menandakan bahwa sumbangan yang diberikan cukup besar, tetapi dilihat

dari persentase peranan dari tahun ke tahun cenderung mengalami

penurunan, meskipun begitu retribusi pasar merupakan salah satu retribusi

yang menjanjikan sebagai pemasukan PAD Kabupaten Klaten.

Untuk tingkat pencapaian target tahun 1991 – 2002, target yang ditetapkan

dapat selalu tercapai kecuali pada tahun 1995 dan tahun 1999. Nilai

tingkat pencapaian targetnya kebanyakan diatas 100 %. Nilai rata-rata

tingkat pencapaian target sendiri adalah sebesar 104,61%. Hal ini berarti

pengelola pasar telah melaksanakan pemungutan retribusi secara efektif,

sehingga target yang ditetapkan pada awal tahun anggaran tercapai.

Kemudian efisiensi selama tahun anggaran 1991 – 2002 rata-rata

menunjukkan tingkat efisiensinya tercapai. Dengan begitu menunjukkan

bahwa kantor pengelolaan pasar telah melaksanakan pemungutan retribusi

secara efisien. Sedangkan untuk elastisias retribusi pasar terhadap PAD

selama tahun anggaran 1991-2002 nilai koefisien elastisitasnya rata-rata

1,62 %. Hal ini berarti pasar tersebut elastis karena retribusi pasar relative

peka terhadap PAD atau mempunyai pengaruh terhadap perubahan PAD.

3. Mahrus Ali, Development Economic Study. ”Dampak Otonomi Daerah

Terhadap Pendapatan Asli Daerah Kabupaten Gresik”. Fokus

permasalahan, bagaimana dampak perolehan Pendapatan Asli Daerah

sebelum Otonomi Daerah di Kabupaten Gesik, pada tahun 1999 PAD

Diperoleh bahwa kemampuan Pendapatan Asli Daerah sebelum Otonomi

Daerah di Kabupaten Gesik, pada tahun 1999 PAD kabupaten Gresik

sebesar Rp.15,439,208,672.00 yang sebagian besar kontribusi Pajak

daerah. Sedangkan pada tahun 2000 PAD Kabupaten gresik mengalami

peningkatan sebesar Rp. 15.933.834.270,57 atau sebesar 3,20 persen

pertahun. Kemampuan Pendapatan Asli Daerah sesudah otonomi Daerah

di Kabupaten Gresik, pertumbuhan PAD 2002 sebesar 55,01 persen dan

pada tahun selanjutnya yakni secara berturut-turut tahun 2003 sebesar

18.85 persen, tahun 2004 sebesar 22,36 persen, tahun 2005 sebesar 20,19

persen, tahun 2006 sebesar 15,51 persen dan tahun 2007 sebesar 15,61

persen. Ada perbedaan sebelum dan sesudah Otonomi Daerah terhadap

Pendapatan Asli Daerah di Kabupaten Gresik. Hal ini dapat diketahui dari

hasil Nilai Sig (2-tailed) sebesar 0,041 < 0,05 sehingga dapat disimpulkan

bahwa H0 ditolak sehingga dapat dikatakan bahwa ada perbedaan

pendapatan asli daerah kabupaten Gresik sebelum ataupun sesudah

otonomi daerah.

Dari berbagai penelitian terdahulu di atas ternyata fokus permasalahan,

perspektif serta wilayah penelitian berbeda, persamaannya hanya pada

variabel terikat yang diteliti, yaitu tentang PAD.

Penelitian Mohammad Riduansyah dan Mahrus Ali, mempunyai sedikit

persamaan dengan penelitian yang sedang dikaji sekarang. Penelitian Mahrus

Ali persamannya terletak pada lokasi penelitian yang dilakukan di Gresik,

variabel bebas, yaitu pajak daerah dan retribusi daerah, hanya saja penelitian

yang sekarang menambah 2 variabel lagi yaitu laba BUMD dan lain – lain

PAD yang sah.

2.2 Landasan Teori

Landasan teori merupakan titik tolak untuk langkah penelitian

selanjutnya agar pembahasan tidak menyimpang dari topik yang diteliti.

Dalam hal ini akan dikemukakan teori-teori yang diambil dari

literatur-literatur yang relevan yang digunakan untuk mendukung dalam penelitian ini.

2.2.1Otonomi Daerah

1. Pengertian Otonomi Daerah

Sejak masa pemerintahan sebelum reformasi, hubungan antara

pemerintah pusat dan pemerintah daerah hanya merupakan hubungan

dalam kehidupan ketatanegaraan. Pola hubungan seperti ini pada

perkembangannya mengalami ketimpangan karena kecenderungan

pusat melakukan pemerasan terhadap kekayaan di daerah.

Ketimpangan yang demikian menjadi pemicu sentiment daerah untuk

menuntut keleluasaan mengatur dan mengurus daerahnya dalam

kemasan otonomi daerah.

Menurut Sarundajang (2003:74) otonomi pada hakikatnya

ditujukan untuk memenuhi kepentingan bangsa secara keseluruhan,

pemerintahan untuk mewujudkan cita-cita masyarakat yang lebih

baik, dan suatu masyarakat yang lebih adil dan lebih makmur.

Pada dasarnya posisi kebijakan otonomi sebagai seluruh proyek

pengembalian harga diri pemerintah dan masyarakat daerah

diharapkan dapat menjadi solusi yang kreatif dalam mengatasi

masalah-masalah yang dihadapi di daerah. Dengan berlakunya UU

No. 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 33

Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Pemerintah Daerah, pemerintah dan masyarakat di daerah

dipersilahkan mengurus rumah tangganya sendiri secara bertanggung

jawab.

Menurut pasal 1 UU No. 32 Tahun 2004, yang dimaksud

Otonomi Daerah adalah hak, wewenang, dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintahan

dan kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan. Daerah otonom yang selanjutnya disebut

Daerah adalah kesatuan masyarakat hukum yang mempunyai

batas-batas wilayah yang berwenang mengatur dan mengurus urusan

pemerintahan dan kepentingan masyarakat setempat menurut

prakarsa sendiri berdasarkan aspirasi dalam sistem ikatan Negara

Kesatuan Republik Indonesia.

Pengertian di atas menjelaskan bahwa kemampuan untuk

seperti; membuat kebijakan daerah tentang pengelolaan keuangan

daerah. Keuangan ini harus dimanfaatkan untuk kesejahteraan

masyarakat, untuk itu pemerintah harus memberdayakan masyarakat

sebagai pendukung pembangunan. Sebagai timbal baliknya

masyarakatpun akan menuntut agar pemerintah dapat memberikan

atau memenuhi apa yang mereka butuhkan artinya pemerintah harus

memberikan pelayanan kepada masyarakat sesuai dengan apa yang

masyarakat berikan kepada pemerintah. Dengan dilaksanakannya

otonomi daerah maka menjadi keinginan Pemerintah Daerah agar

sentralisasi Pemerintah Pusat berubah menjadi desentralisasi.

Menurut Syaukuni, dkk (2002:173) peran Pemerintah Pusat

dalam konteks desentralisasi ini adalah melakukan supervisi,

memantau, mengawasi, dan mengevaluasi pelaksanaan otonomi

daerah. Peran ini tidak ringan tetapi juga tidak membebani daerah

secara berlebihan.

2. Prinsip Otonomi Daerah

Menurut UU No. 32 Tahun 2004 hal-hal yang ditempuh dalam

rangka mengembalikan harkat dan martabat masyarakat di daerah,

memberikan peluang pendidikan politik dalam rangka peningkatan

kualitas demokrasi di daerah, peningkatan efisiensi pelayanan publik

di daerah, peningkatan percepatan pembangunan daerah, dan ada

akhirnya diharapkan pula penciptaan cara berpemerintahan yang baik

memperhatikan beberapa prinsip dalam pelaksanaan otonomi daerah.

Menurut Penjelasan Umum UU No. 32 Tahun 2004 prinsip-prinsip

otonomi daerah adalah sebagai berikut.

a. Prinsip otonomi yang seluas-luasnya dalam arti daerah

memberikan kewenangan mengurus dan mengatur semua urusan

pemerintah yang ditetapkan dalam undang-undang ini. Daerah

memiliki kewenangan membuat kebijakan daerah untuk

memberikan pelayanan, peningkatan peran serta, prakarsa, dan

pemberdayaan masyarakat yang bertujuan pada peningkatan

kesejahteraan rakyat prinsip yang nyata dan bertanggung jawab.

b. Prinsip otonomi nyata adalah suatu prinsip bahwa untuk

menangani urusan pemerintahan dilaksanakan berdasarkan tugas,

wewenang, dan kewajiban yang senyatanya sudah ada dan

berpotensi untuk tumbuh, hidup, dan berkembang sesuai dengan

potensi dan kekhasan daerah.

c. Prinsip otonomi yang bertanggung jawab adalah otonomi yang

dalam penyelenggaraannya harus benar-benar sejalan dengan

tujuan dan maksud pemberian otonomi, yang pada dasarnya

untuk memberdayakan daerah termasuk meningkatkan

kesejahteraan rakyat yang merupakan bagian utama dari tujuan

nasional.

Seiring dengan prinsip itu penyelenggaraan otonomi daerah

dengan selalu memperhatikan kepentingan dan aspirasi yang tumbuh

dalam masyarakat, menjamin keserasian hubungan antara daerah

dengan daerah yang lainnya, serta mampu menjamin hubungan yang

serasi antar daerah dengan pemerintah demi tetap tegaknya Negara

Kesatuan Republik Indonesia dalam rangka mewujudkan tujuan

negara.

3. Asas Otonomi Daerah

Otonomi Daerah yang nyata dan bertanggung jawab

diselenggarakan berdasarkan UU No. 32 Tahun 2004 dalam berbagai

urusan Pemerintah Daerah menurut asas-asas sebagai berikut:

a. Desentralisasi, adalah penyerahan wewenang pemerintahan oleh

pemerintah kepada Daerah Otonom dalam rangka Negara

Kesatuan Republik Indonesia. Urusan-urusan pemerintah daerah

dalam asas ini diserahkan sepenuhnya kepada daerah baik yang

menyangkut penentuan kebijaksanaan, perencanaan, pelaksanaan

maupun yang menyangkut segi-segi pembiayaan. Demikian pula

perangkat pelaksanaannya adalah perangkat daerah sendiri yaitu

terutama dinas-dinas daerah.

b. Dekonsentrasi, adalah pelimpahan wewenang dari Pemerintah

kepada Gubernur sebagai Wakil Pemerintah dan/atau Perangkat

Pusat di Daerah. Urusan-urusan yang dilimpahkan oleh

pemerintah kepada pejabat-pejabatnya di daerah menurut asas

baik mengenai perencanaan, pelaksanaan maupun

pembiayaannya.

c. Tugas Pembantuan, adalah penugasan dari Pemerintah Pusat

kepada daerah dan desa dan dari daerah ke desa untuk

melaksanakan tugas tertentu yang disertai pembiayaan sarana dan

prasarana serta sumber daya manusia dengan kewajiban

melaporkan pelaksanaannya dan mempertanggung jawabkannya

kepada yang menugaskan.

Dengan adanya asas-asas ini maka UU No.32 Tahun 2004

menganut prinsip demokrasi, partisipasi, pemerataan dan keadilan

serta yang terpenting pengakuan terhadap keanekaragaman daerah

sebagai dasar penyerahan kewenangan pada daerah. Jelas itu suatu

hal yang telah berubah dari paradigma penyeragaman menjadi

keanekaragaman.

Dalam konsep otonomi daerah menurut UU No. 32 Tahun 2004

prakarsa pemerintah daerah haruslah bertujuan untuk kepentingan

masyarakat berdasarkan aspirasi masyarakat. Oleh sebab itu

pemerintah daerah harus mendorong untuk memberdayakan

masyarakat, menumbuhkan prakarsa dan kreatifitas dengan

meningkatkan peranserta masyarakat. Hal ini jelas bagi kita bahwa

tujuan pemberian otonomi daerah bukan semata-mata untuk

mewujudkan pembangunan dan mengejar laju pertumbuhan tetapi

pemberdayaan otonomi daerah dapat diukur dan dilihat dari tingkat

kemandirian masyarakat daerah dan pengelolaan keuangan daerah

tersebut. Untuk itu pembiayaan pembangunan daerah harus dapat

menyejahterakan masyarakat daerah itu.

2.2.2Keuangan Daerah

Ketentuan mengenai keuangan daerah diatur dalam UU Nomor 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintah Daerah. Dalam Bab III Pasal 4 ayat (1), UU Nomor 33

Tahun 2004 ditegaskan bahwa “Penyelenggaraan urusan Pemerintahan

Daerah dalam rangka pelaksanaan Desentralisasi didanai Anggaran

Pendapatan dan Belanja Daerah.”.

Artinya dana APBD diperuntukkan bagi pelaksanaan tugas

pemerintahan daerah, termasuk tugas dan wewenang penyelenggaraan

pemerintah yang sudah dilimpahkan atau didesentralisasikan pusat ke

daerah. Penambahan wewenang daerah jelas akan membutuhkan dana

tambahan bagi daerah. Sebaliknya, pengurangan wewenang akan

mengurangi anggaran untuk itu. Selama ini pelaksananan pemerintah

didaerah sebagian besar dibiayai oleh pusat melalui bantuan pusat atau

subsidi daerah otonom.

Salah satu kriteria penting untuk mengetahui secara nyata

kemampuan daerah dalam mengatur dan mengurus rumah tangganya

adalah kemampuan self-supporting dalam bidang keuangan. Dengan

mengukur tingkat kemampuan daerah dalam melaksanakan otonominya.

Ini berarti, dalam penyelenggaraan urusan rumah tangganya, daerah

membutuhkan dana atau uang. (Josef Riwu Kaho, 1997 : 123).

Keuangan adalah rangkaian kegiatan dan prosedur dalam

mengelola keuangan (baik penerimaan maupun pembiayaan) secara

tertib, sah, hemat, berdayaguna dan berhasilguna. Menurut Mamesah ada

dua unsur penting mengenai keuangan daerah yaitu:

a. Semua hak dimaksudkan sebagai hak untuk memungut pajak daerah,

retribusi daerah dan/atau penerimaan dan sumber-sumber lain sesuai

dengan ketentuan yang berlaku merupakan penerimaan daerah

sehingga menambah kekayaan daerah

b. Kewajiban daerah dapat berupa kewajiban untuk membayar atau

mengeluarakan uang sehubungan adanya tagihan kepada daerah

dalam rangka pembiayaan rumah tangga daerah serta pelaksanaan

tugas umum dan tugas pembangunan oleh daerah yang bersangkutan

(Mamesah,1995:16).

Keuangan Daerah adalah segala unsur-unsur keuangan atau

kekayaan yang menjadi tanggung jawab Pemerintah Daerah secara

keseluruhan. Lingkup yang dimaksud adalah sebagai berikut.

a. Kekayaan daerah yang secara langsung dikelola oleh pemerintah

daerah sesuai dengan tingkat otonominya masing-masing serta

tanggung jawab baik dalam bidang pemerintahan maupun dalam

bidang pembangunan.

Pengelolaan atas penerimaan daerah meliputi penganggaran atau

penetapan target hendaknya dikaitkan dengan potensi-potensi nyata

yang dapat direalisasikan sehingga dapat diterapkan sebagai model

untuk segala pembiayaan. Demikian pula pengelolaan atas anggaran

belanja itu sendiri hendaknya direncanakan dengan baik,

dilaksanakan sesuai dengan ketentuan dan peraturan perundangan

yang berlaku, sehingga pada akhirnya dapat diterima

pertanggungjawabannya. Sedangkan pertanggungjawaban itu sendiri

harus mendapat persetujuan dari legislative dan dari pejabat yang

berwenang untuk itu.

b. Kekayaan milik daerah yang dipisahkan, yaitu seluruh uang dan

barang yang pengurusannya tidak dimasukkan dalam Anggaran

Pendapatan dan Belanja Daerah, tetapi diselenggarakan oleh

perusahaan daerah sesuai dengan undang-undang tentang

pemerintahan daerah dan dilaksanakan sesuai dengan Peraturan

Daerah yang berlaku (Mamesah,1995:22).

2.2.3 Sumber – Sumber Penerimaan Daerah

Sejak diberlakukannya otonomi daerah, sumber - sumber

pendapatan daerah ditetapkan dalam UU nomor 25 Tahun 1999 Pasal 4,

5, dan Pasal 6. Kemudian diubah dalam UU Nomor 33 Tahun 2004

Pemerintah Daerah, dimana didalamnya disebutkan sumber pendapatan

daerah terdiri dari:

1. Pendapatan Asli Daerah ( PAD ) terdiri dari:

a. Pajak Daerah (X1)

Pajak Daerah adalah pajak yang dipungut oleh daerah menurut

peraturan pajak yang ditetapkan oleh daerah untuk pembiayaan

rumah tangganya sebagai badan hukum publik

(Mamesah.1995:98).

b. Retribusi Daerah (X2)

Retribusi Daerah adalah pungutan daerah sebagai pembayaran

pemakaian atau karena memperoleh jasa pekerjaan, usaha atau

milik daerah untuk kepentingan umum, atau karena jasa yang

diberikan oleh daerah baik langsung maupun tidak langsung

(Riwu Kaho,2003:171).

c. Hasil pengelolaan kekayaan daerah yang dipisahkan (X3)

Kekayaan daerah yang secara langsung dikelola oleh pemerintah

daerah sesuai dengan tingkat otonominya masing-masing serta

berhubungan langsung dengan pelaksanaan tugas, wewenang dan

tanggung jawab baik dalam bidang pemerintahan maupun dalam

bidang pembangunan.

d. Lain – lain PAD yang sah (X4)

Lain – lain PAD yang sah merupakan penerimaan daerah yang

Dalam pasal 6 ayat 2 UU No. 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah

Daerah, lain-lain pendapatan asli daerah yang sah yang dimaksud

meliputi:

1. Hasil penjualan kekayaan daerah yang tidak dipisahkan

2. Jasa giro

3. Pendapatan bunga

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang

asing

5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan dan/atau pengadaan barang dan/atau jasa oleh

daerah.

2. Dana perimbangan

Dana perimbangan merupakan sumber Pendapatan Daerah

yang berasal dari APBN untuk mendukung pelaksanaan kewenangan

pemerintah daerah dalam mencapai tujuan pemberian otonom kepada

daerah.

Dana Perimbangan merupakan kelompok sumber pembiayaan

pelaksanaan desentralisasi yang alokasinya tidak dapat dipisahkan

satu dengan yang lain.

Pasal 10 Undang- undang Nomor 33 Tahun 2004, Dana

a. Dana bagi hasil

b. Dana alokasi umum

c. Dana alokasi khusus

3. Pinjaman daerah

Selama tiga dekade lebih pemerintahan orde baru, sumber

utama pinjaman daerah berasal dari pinjaman dalam negeri. Jumlah

pinjaman daerah selama ini rata-rata dibawah satu persen ( 1% ) dari

APBD. Itu pun pinjaman yang dilakukan sebagian besar untuk

mendukung kegiatan atau operasional perusahan daerah ( Badan

Usaha Milik Daerah). Pemerintah daerah pada masa lalu tidak

dibenarkan melakukan pinjaman luar negeri. Perihal pinjaman daerah

telah diatur dalam Pasal 49 sampai Pasal 65 UU Nomor 33 Tahun

2004. ( Juli Panglima Saragih, 2003 : 73 ).

4. Lain-lain pendapatan daerah yang sah

Pendapatan lain-lain yang sah merupakan pendapatan yang

didapat berdasarkan undang-undang yang telah ditentukan.

Salah satu perbedaan yang sangat signifikan diantara UU Nomor 5

Tahun 1974 dengan UU Nomor 33 Tahun 2004 mengenai

sumber-sumber pendapatan daerah adalah, bahwa ketentuan lama menyebutkan

adanya bantuan pusat kepada daerah baik propinsi dan daerah kabupaten

maupun kotamadya melalui kebijakan dana instruksi Presiden (inpres)

dan subsidi daerah otonom serta inpres desa tertinggal (IDT). Sedangkan

bantuan pusat dihapus dan digantikan dengan dana perimbangan yang

intinya bahwa daerah otonom yang menerima dana perimbangan

memiliki kewenangan penuh untuk mengelola dan menggunakannya.

Sedangkan sebelum dikeluarkannya undang-undang otonomi

daerah tahun 1999, sumber keuangan daerah, baik propinsi, kabupaten,

maupun kotamadya menurut UU Nomor 5 Tahun 1974 adalah sebagai

berikut:

1. Penerimaan Asli Daerah ( PAD )

2. Bagi hasil pajak dan non pajak

3. Bantuan Pusat ( APBN ) untuk daerah tingkat I dan tingkat II

4. Pinjaman daerah

5. Sisa lebih anggaran tahun lalu

6. Lain-lain penerimaan daerah yang sah.

2.2.4 Pendapatan Asli Daerah

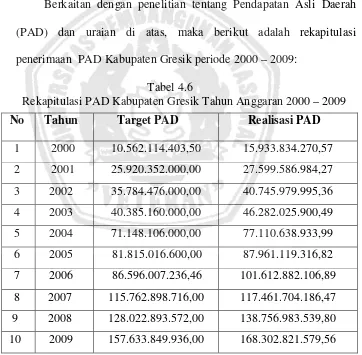

Berkaitan dengan penelitian tentang PAD dan sebagaimana telah

diuraikan diatas salah satu bentuk penerimaan daerah adalah dalam

bentuk Pendapatan Asli Daerah (PAD), maka berikut akan diuraikan

tentang PAD beserta komponen yang berpengaruh.

Pada era otonomi daerah dimana sistem pemerintah masih

berbentuk sentralisasi ternyata membawa dampak kurang baik pada

pembangunan daerah. Hal ini terlihat dengan terhambatnya kebebasan

daerah dalam mengembangkan segala potensi yang dimiliki oleh

ketergantungan pemerintah daerah terhadap pemerintah pusat. Hal ini

disebabkan besarnya andil dan intervesi yang diberikan oleh pemerintah

pusat terhadap jalannya pemerintahan di tiap daerah.

Dan kini setelah otonomi daerah, sistem pemerintahan tidak lagi

berupa sentralisasi tapi telah berubah menjadi desentralisasi. Artinya

dearah telah memiliki kewenangan untuk mengembangkan segala

potensi yang dimiliki oleh daerah tersebut. Dalam pelaksanaanya daerah

harus lebih mandiri dalam mengelola berbagai bentuk penerimaan dan

pengeluarannya. Untuk dapat menjalankan pemerintahannya pemerintah

daerah diharapkan dapat mengoptimalkan pendapatan asli daerah.

Menurut Undang – undang No 34 tahun 2004 tentang perimbangan

keuangan antara pemerintah pusat dan pemerintah daerah:

“ Pendapatan asli daerah adalah penerimaan yang diperoleh daerah dari sumber–sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku “ ( Juli Panglima Saragih, 2003 : 73 ).

Adapun sumber Pendapatan Asli Daerah terdiri dari :

a) Pajak Daerah

1. Pengertian Pajak Daerah

Dalam Ketentuan Umum Peraturan Pemerintah No. 65

Tahun 2001 tentang Pajak Daerah menyebutkan bahwa yang

dimaksud dengan pajak daerah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa

imbalan langsung yang seimbang yang dapat dipaksakan

digunakan untuk membiayai penyelenggaraan pemerintahan

daerah dan pembangunan di daerah.

Menurut Davey (1988:39-40). Perpajakan daerah dapat

diartikan sebagai:

a. pajak yang dipungut oleh Pemerintah Daerah dengan

pengaturan dari daerah sendiri

b. pajak yang dipungut berdasarkan Peraturan Nasional tetapi

penetapan tarifnya dilakukan oleh Pemerintah Daerah

c. pajak yang ditetapkan dan/atau dipungut oleh Pemerintah

Daerah

d. pajak yang dipungut dan di administrasikan oleh Pemerintah

Pusat tetapi hasil pungutannya dibagi hasilkan dengan atau

dibebani pungutan tambahan (opsen) oleh Pemerintah

Daerah.

Mamesah mendefinisikan pajak daerah adalah pajak yang

dipungut oleh daerah menurut peraturan pajak yang ditetapkan

oleh daerah untuk pembiayaan rumah tangganya sebagai badan

hukum publik (Mamesah.1995:98).

Beberapa ahli lainnya mendefinisikan pajak sebagai

berikut:

Menurut Adriani (2003:17), pajak adalah iuran masyarakat

kepada negara (yang dapat dipaksakan) yang terutang oleh yang

(undang-undang) dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubung tugas

negara untuk menyelenggarakan pemerintahan.

Menurut Soemitro (2002:74), pajak adalah iuran rakyat

kepada Kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum. Definisi tersebut kemudian

dikoreksinya yang berbunyi sebagai berikut: Pajak adalah

peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk

membiayai pengeluaran rutin dan surplusnya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai

public investment.

Sedangkan menurut Anderson & Sommerfeld (2003:54),

pajak adalah suatu pengalihan sumber dari sektor swasta ke

sektor pemerintah, bukan akibat pelanggaran hukum, namun

wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih

dahulu, tanpa mendapat imbalan yang langsung dan proporsional,

agar pemerintah dapat melaksanakan tugas-tugasnya untuk

menjalankan pemerintahan.

2. Ciri – ciri pajak daerah

Dari berbagai definisi yang diberikan terhadap pajak baik

pengertian secara ekonomis (pajak sebagai pengalihan sumber

dari sektor swasta ke sektor pemerintah) atau pengertian secara

yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarik

kesimpulan tentang ciri-ciri yang terdapat pada pengertian pajak

antara lain sebagai berikut:

a. Pajak dipungut berdasarkan undang-undang

Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal

23A yang menyatakan "pajak dan pungutan lain yang

bersifat memaksa untuk keperluan negara diatur dalam

undang-undang."

b. Tidak mendapatkan jasa timbal balik (konraprestasi

perseorangan) yang dapat ditunjukkan secara langsung.

Misalnya, orang yang taat membayar pajak kendaraan

bermotor akan melalui jalan yang sama kualitasnya dengan

orang yang tidak membayar pajak kendaraan bermotor.

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan

umum pemerintah dalam rangka menjalankan fungsi

pemerintahan, baik rutin maupun pembangunan.

d. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan

dan dapat dikenakan sanksi sesuai peraturan

perundag-undangan.

e. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas

Negara/Anggaran Negara yang diperlukan untuk menutup

pembiayaan penyelenggaraan pemerintahan, pajak juga

berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan negara dalam lapangan ekonomi dan sosial (fungsi

mengatur / regulatif).

3. Penggolongan Pajak Daerah

Pajak daerah sebagai salah satu Pendapatan Asli Daerah

diharapkan dapat menjadi salah satu sumber pembiayaan

penyelenggaraan dan pembangunan daerah untuk meningkatkan

kesejahteraan masyarakat. Menurut Peraturan Pemerintah No. 65

tahun 2001, daerah Kabupaten atau Kota diberi kewenangan

untuk menetapkan jenis pajak sebagai sumber keuangan.

Jenis-jenis pajak daerah tersebut adalah sebagai berikut:

a. Pajak Kendaraan Bermotor

b. Pajak Kendaraan Diatas Air

c. Pajak Bea Balik Nama Kendaraan Bermotor dan Kendaraan

Diatas Air

d. Pajak Bahan Bakar Kendaraan Bermotor

e. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan

f. Pajak Hotel

g. Pajak Restoran

h. Pajak Hiburan

i. Pajak Reklame

j. Pajak Penerangan Jalan

k. Pajak Pengambilan Bahan Galian Golongan C

l. Pajak Parkir

m. Pajak Lain-Lain.

Jenis-jenis pajak di atas merupakan salah satu penambahan

jumlah pendapatan asli daerah yang nantinya digunakan untuk

pembayaran dan pembangunan daerah. Setiap jenis pajak dapat

dipungut oleh pemerintah daerah kepada tiap pribadi atau badan

tanpa adanya imbalan langsung yang seimbang.

4. Syarat pemungutan pajak

Tidaklah mudah untuk membebankan pajak pada

masyarakat. Bila terlalu tinggi, masyarakat akan enggan

membayar pajak. Namun bila terlalu rendah, maka pembangunan

tidak akan berjalan karena dana yang kurang. Agar tidak

menimbulkan berbagai maswalah, maka pemungutan pajak harus

memenuhi persyaratan yaitu:

a. Pemungutan pajak harus adil

Seperti halnya produk hukum pajak pun mempunyai tujuan

Adil dalam perundang-undangan maupun adil dalam

pelaksanaannya.

Contohnya:

a) Dengan mengatur hak dan kewajiban para wajib pajak

b) Pajak diberlakukan bagi setiap warga negara yang

memenuhi syarat sebagai wajib pajak

c) Sanksi atas pelanggaran pajak diberlakukan secara umum

sesuai dengan berat ringannya pelanggaran

b. Pengaturan pajak harus berdasarkan UU

Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: "Pajak

dan pungutan yang bersifat untuk keperluan negara diatur

dengan Undang-Undang", ada beberapa hal yang perlu

diperhatikan dalam penyusunan UU tentang pajak, yaitu:

1. Pemungutan pajak yang dilakukan oleh negara yang

berdasarkan UU tersebut harus dijamin kelancarannya

2. Jaminan hukum bagi para wajib pajak untuk tidak

diperlakukan secara umum

3. Jaminan hukum akan terjaganya kerasahiaan bagi para

wajib pajak

c. Pungutan pajak tidak mengganggu perekonomian

Pemungutan pajak harus diusahakan sedemikian rupa agar

tidak mengganggu kondisi perekonomian, baik kegiatan

jangan sampai merugikan kepentingan masyarakat dan

menghambat lajunya usaha masyarakat pemasok pajak,

terutama masyarakat kecil dan menengah.

d. Pemungutan pajak harus efesien

Biaya-biaya yang dikeluarkan dalam rangka pemungutan

pajak harus diperhitungkan. Jangan sampai pajak yang

diterima lebih rendah daripada biaya pengurusan pajak

tersebut. Oleh karena itu, sistem pemungutan pajak harus

sederhana dan mudah untuk dilaksanakan. Dengan demikian,

wajib pajak tidak akan mengalami kesulitan dalam

pembayaran pajak baik dari segi penghitungan maupun dari

segi waktu.

e. Sistem pemungutan pajak harus sederhana

Bagaimana pajak dipungut akan sangat menentukan

keberhasilan dalam pungutan pajak. Sistem yang sederhana

akan memudahkan wajib pajak dalam menghitung beban

pajak yang harus dibiayai sehingga akan memberikan dapat

positif bagi para wajib pajak untuk meningkatkan kesadaran

dalam pembayaran pajak. Sebaliknya, jika sistem

pemungutan pajak rumit, orang akan semakin enggan

Contoh:

1. Bea materai disederhanakan dari 167 macam tarif

menjadi 2 macam tarif

2. Tarif PPN yang beragam disederhanakan menjadi hanya

satu tarif, yaitu 10%

3. Pajak perseorangan untuk badan dan pajak pendapatan

untuk perseorangan disederhanakan menjadi pajak

penghasilan (PPh) yang berlaku bagi badan maupun

perseorangan (pribadi)

Dari hasil pemungutan pajak tersebut maka menjadi

kewenangan bagi daerah untuk mengelolanya karena hal tersebut

merupakan keleluasaan pemerintah daerah, jadi dari perpajakan

ini pemerintah daerah dapat menetapkan dan mengendalikan tarif

pajak yang ada di daerahnya.

b) Retribusi Daerah

Retribusi daerah sebagaimana halnya pajak daerah merupakan

salah satu Pendapatan Asli Daerah yang diharapakan menjadi salah

satu sumber pembiayaan penyelenggaraan pemerintah dan

pembangunan daerah, untuk meningkatkan dan memeratakan

kesejahteraan masyarakat. Daerah kabupaten / kota diberi peluang

dalam menggali potensi sumber-sumber keuangannya dengan

memenuhi kriteria yang telah ditetapkan dan sesuai dengan aspirasi

masyarakat.

1. Pengertian Retribusi Daerah

Menurut UU No. 66 Tahun 2001, Retribusi Daerah adalah

pungutan daerah sebagai pembayaran atas jasa atau pemberian

ijin tertentu yang khusus disediakan dan/atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.

Panitia Nasrun, merumuskan pengertian Retribusi Daerah

sebagai berikut:

Retribusi Daerah adalah pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik daerah untuk kepentingan umum, atau karena jasa yang diberikan oleh daerah baik langsung maupun tidak langsung (Riwu Kaho,2003:171).

Semakin besar nilai retribusi daerah berarti semakin besar

pula tingkat kontribusi retribusi terhadap PAD. Dimana bila

kontribusi retribusi daerah semakin tinggi maka PAD akan

meningkat dan sebaliknya. Apabila terjadi hal sebaliknya dimana

kontribusi retribusi daerah turun maka perlu usaha-usaha untuk

meningkatkan penerimaan daerah melalui retribusi daerah.

( J. Suprapto, 1994 : 267 ).

2. Tujuan Retribusi Daerah

Tujuan Retribusi daerah pada dasarnya memiliki persamaan

negara atau pemerintah daerah. Adapun tujuan pemungutan

tersebut adalah:

a. Tujuan utama adalah untuk mengisi kas negara atau kas

daerah guna memenuhi kebutuhan rutinnya.

b. Tujuan tambahan adalah untuk mengatur kemakmuran

masyarakat melalui jasa yang diberikan secara langsung

kepada masayarakat.

3. Sifat Retribusi Daerah

Retribusi daerah dalam pelaksanaannya mempunyai dua

sifat, sifat tersebut adalah:

a. Retribusi yang sifatnya umum

Maksudnya bahwa pungutan tersebut mempunyai sifat

berlaku secara umum bagi mereka yang ingin menikmati

kegunaan dari suatu jasa yang diberikan oleh pemerintah

daerah. Misalnya bagi mereka yang masuk ke dalam pasar

untuk berjualan, walaupun hanya sehari tetap dikenakan

pungutan retribusi.

b. Retribusi yang pungutannya bertujuan

Maksudnya adalah retribusi yang dilihat dari segi

pemakaiannya, pungutan tersebut bertujuan untuk

memperoleh jasa, manfaat dan kegunaan dari fasilitas yang

retribusi yang dilakukan seseorang untuk mendapatkan akte

kelahiran.

4. Objek Retribusi Daerah

Dalam ketentuan Pasal 18 undang-undang Nomor 18 Tahun

1997 Jo Pasal 18 Undang-undang Nomor 34 Tahun 2000 ayat 1

(satu) diatur tentang Objek Retribusi. Bahwa Objek Retribusi

adalah retribusi atas jasa yang disediakan atau diberikan oleh

pemerintah daerah. Tidak semua yang diberikan pemerintah

daerah dapat dipungut retribusinya, tetapi hanya jenis - jenis jasa

tertentu yang menurut pertimbangan sosial ekonomi layak

dijadikan sebagai objek retribusi ( Liberti Pandiangan, 2002 :

417 ).

5. Penggolongan Retibusi Daerah

Untuk menetapkan kebijaksanaan umum tentang prinsip

dan sasaran dalam penetapan tarif retribusi, maka retribusi dibagi

menjadi tiga golongan, yaitu retribusi jasa umum, retribusi jasa

usaha dan retribusi perizinan tertentu. ( Kesit Bambang Prakoso,

2003 : 129 ).

a. Retribusi Jasa Umum

Retribusi Jasa Umum adalah retribusi atas jasa yang

disediakan atau diberikan oleh pemerintah daerah untuk

tujuan kepentingan dan kemanfaatan umum serta dapat

Subjek retribusi jasa umum adalah orang pribadi atau

badan yang menggunakan atau menikmati pelayanan jasa

umum yang bersangkutan. Subjek Retribusi jasa umum ini

dapat merupakan wajib retribusi jasa umum.

Objek retribusi jasa umum adalah pelayanan yang

disediakan oleh pemerintah daerah untuk tujuan kepentingan

dan kemanfaatan umum serta dapat dinikmati oleh orang

pribadi atau badan.

Jenis-jenis dari retribusi jasa umum dapat disebutkan

sebagai berikut, antara lain:

1. Retribusi penggantian biaya cetak kartu tanda penduduk

dan akte

2. catatan sipil

3. Retribusi pelayanan pemakaman dan pengabuan mayat

4. Retribusi pelayanan parkir di tepi jalan umum

5. Retribusi pelayanan pasar

6. Retribusi pengujian kendaraan bermotor

7. Retribusi pemisahan alat pemadam kebakaran

8. Retribusi penggantian biaya cetak peta

9. Retribusi pengujian kapal perikanan

10.Retribusi pelayanan kesehatan

11.Retribusi pelayanan persampahan / kebersihan

b. Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah retribusi atas jasa yang

disediakan oleh pemerintah daerah menganut prinsip

komersil karena pada dasarnya dapat pula disediakan oleh

sektor swasta.

Subjek retribusi jasa usaha adalah orang pribadi atau

badan usaha yang menggunakan atau menikmati pelayanan

jasa usaha yang bersangkutan. Subjek ini dapat merupakan

wajib retribusi jasa usaha.

Objek Retribusi Jasa Usaha adalah pelayanan yang

disediakan oleh pemerintah daerah dengan menganut prinsip

komersial. Pelayanan yang disediakan pemerintah daerah

menganut prinsip komersial meliputi:

1. Pelayanan dengan menggunakan atau memanfaatkan

kekayaan daerah yang belum dimanfaatkan secara

optimal.

2. Pelayanan oleh pemerintah daerah sepanjang belum

memadai disediakan oleh pihak swasta.

Adapun jenis-jenis dari retribusi jasa usaha dapat

disebutkan sebagai berikut:

1. Retribusi pemakaian kekayaan daerah

2. Retribusi pasar grosir dan/atau pertokoan

4. Retribusi terminal

5. Retribusi khusus tempat parkir

6. Retribusi tempat penginapan / pesanggarahan / villla

7. Retribusi penyedotan kakus

8. Retribusi rumah pemotongan hewan

9. Retribusi pelayanan pelabuhan kapal

10.Retribusi tempat rekreasi dan olah raga

11.Retribusi penyebrangan di atas air

12.Retribusi pengolahan limbah cair

13.Retribusi penjualan produksi usaha daerah.

c. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas

kegiatan tertentu pemerintah daerah dalam rangka pemberian

izin kepada orang pribadi atau badan yang dimaksudkan

untuk pembinaan, pengaturan, pengendalian dan pengawasan

atas kegiatan pemanfaatan ruang, penggunaan sumber daya

alam, barang, sarana prasarana, atau fasilitas tertentu guna

melindungi kepentingan umum dan menjaga kelestarian

lingkungan.

Subjek retribusi perizinan tertentu adalah orang pribadi

atau badan yang memperoleh izin tertentu dari pemerintah

daerah. Subjek ini dapat merupakan wajib retribusi jasa

Objek retribusi perizinan tertentu adalah kegiatan

tertentu pemerintah daerah dalam rangka pemberian izin

kepada orang pribadi atau badan yang dimaksudkan untuk

pembinaan, pengaturan, pengendalian dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam,

barang, prasarana atau fasilitas tertentu guna melindungi

kepentingan umum dan menjaga kelestarian lingkungan.

Adapun jenis-jenis dari retribusi perizinan tertentu

dapat disebutkan sebagai berikut:

1. Retribusi izin mendirikan bangunan

2. Retribusi izin tempat penjualan minuman beralkohol

3. Retribusi izin gangguan

4. Retribusi izin trayek.

6. Tarif Retribusi Daerah

Prinsip dan sasaran dalam penetapan tarif retribusi jasa

umum didasarkan pada kebijakasanaan daerah dengan

memperhatikan biaya penyediaan jasa yang bersangkutan,

kemampuan masyarakat dan aspek keadilan, dan didasarkan juga

dengan tujuan untuk memperoleh keuntungan yang layak

sebagaimana keuntungan yang pantas diterima oleh pengusaha

swasta sejenis yang beroperasi secara efisien dan berorientasi

tarif diatur dalam Pasal 21 Undang-undang Nomor 34 Tahun

2000.

Prinsip dan sasaran dalam penetapan tarif retribusi

perizinan tertentu didasarkan pada tujuan untuk menutup

sebagian atau seluruh biaya pemberian izin yang bersangkutan.

Biaya penyelenggaraan izin ini meliputi penerbitan dokumen

izin, pengawasan dilapangan, penengahan hukum, penata

usahaan dan biaya dampak negatif dari pemberian izin tersebut.

Tarif Retribusi ditinjau kembali secara berkala dengan

memperhatikan prinsip dan sasaran penetapan tarif. Daerah

memiliki kewenangan untuk meninjau kembali tarif secara

berkala dan berjangka waktu, hal ini dimaksudkan untuk

mengantisipasi perkembangan perekonomian daerah dari objek

retribusi yang bersangkutan. Hal ini diatur dalam Pasal 23

Undang-undang Nomor 34 Tahun 2000.

7. Tata Cara Pemungutan dan Sanksi Retribusi Daerah

Pasal 26 Undang-undang Nomor 34 Tahun 2000 berbunyi

“Pemungutan retribusi tidak dapat diborongkan”. Artinya,

seluruh proses kegiatan pemungutan retribusi tidak diserahakan

pada pihak ke tiga. Namun bukan berarti bahwa Pemerintah

Daerah tidak boleh bekerja sama dengan pihak ketiga. Dengan

sangat selektif dalam proses pemungutan retribusi, Pemerintah

karena prodesionalismenya layak dipercaya untuk melaksanakan

sebagian tugas pemungutan jenis retribusi secara efisien.

Retribusi dipungut dengan menggunakan Surat Ketetapan

Retribusi Daerah atau dokumen lain yang dipersamakan, antara

lain berupa karcis masuk, kupon, kartu langganan. Diatur dalam

Pasal 27 ayat 1 (satu) Undang-undang Nomor 34 Tahun 2000.

Kemudian dalam Pasal 27 ayat 2 (dua) Undang-undang

Nomor 34 Tahun 2000 berbunyi :

“Bila wajib retribusi tertentu tidak membayar tepat pada waktunya atau kurang membayar, dikenakan sanksi administrasi berupa bunga sebesar 2 % setiap bulan dari retribusi yang terutang yang tidak atau kurang dibayar dan ditagih dengan menggunakan surat tagihan retribusi daerah.”

d) Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Pengelolaan kekayaan daerah yang dipisahkan ini terdiri dari

bagian laba atas penyertaan modal pada BUMD dan bagian laba atas

penyertaan modal pada BUMN.

Perusahaan milik daerah adalah badan usaha yang dimiliki

oleh pemerintah daerah dimana pembentukan, penggabungan,

pelepasan kepemilikan, dan atau pembubarannya ditetapkan dengan

Perda yang berpedoman pada peraturan perundang-undangan.

Sedangkan BUMN adalah badan usaha yang dimiliki oleh

pemerintah.

Otonomi daerah memberikan konsekuensi yang cukup besar

Pendapatan Asli Daerah (PAD). Sesungguhnya usaha dan kegiatan

ekonomi daerah yang bersumber dari BUMD telah berjalan sejak

lama sebelum UU tentang otonomi daerah disahkan.

Dasar hukum pembentukan BUMD adalah berdasarkan UU No

5 tahun 1962 tetang perusahaan daerah. UU ini kemudian diperkuat

oleh UU No 5 tahun 1974 tentang pokok-pokok pemerintahan daerah

( Nota Keuangan RAPBN, 1997/1998 ). Tujuan dibentuknya BUMD

adalah untuk melaksanakan pembangunan daerah melalui pelayanan

jasa kepada masyarakat, penyelenggara kemanfaatan umum, dan

peningkatan penghasilan pemerintah daerah.

Undang-undang mengizinkan pemerintah daerah untuk

mendirikan Badan Usaha Milik Daerah (BUMD). BUMD ini

bersama sektor swasta atau Asosiasi Pengusaha Daerah diharapkan

dapat memberikan kontribusi bagi daerah sehingga dapat menunjang

kemandirian daerah dalam pembangunan perekonomian daerah.

e) Lain-lain Pendapatan Asli Daerah yang sah

Dalam pasal 6 ayat 2 UU No. 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah

Daerah, lain-lain pendapatan asli daerah yang sah yang dimaksud

meliputi:

1. Hasil penjualan kekayaan daerah yang tidak dipisahkan

2. Jasa giro

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

2.3Kerangka Berpikir

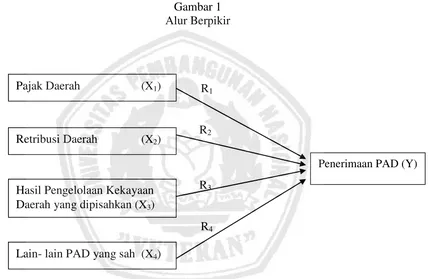

Gambar 1 Alur Berpikir

R1

R2

R3

R4

Pola hubungan antar variable tersebut dapat diterangkan sebagai berikut:

1. Pajak (X1) mempengaruhi terhadap penerimaan PAD Kabupaten

Gresik.

2. Retribusi (X2) mempengaruhi terhadap penerimaan PAD Kabupaten

Gresik.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan (X3)

mempengaruhi terhadap penerimaan PAD Kabupaten Gresik. Pajak Daerah (X1)

Retribusi Daerah (X2)

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan (X3)

Lain- lain PAD yang sah (X4)

4. Lain-lain PAD yang sah (X4) mempengaruhi terhadap penerimaan

PAD Kabupaten Gresik.

Salah satu kriteria penting untuk mengetahui secara nyata kemampuan

daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan

self-supporting dalam bidang keuangan. Dengan perkataan lain, faktor

keuangan merupakan faktor esensial dalam mengukur tingkat kemampuan

daerah dalam melaksanakan otonominya. Ini berarti, dalam penyelenggaraan

urusan rumah tangganya, daerah membutuhkan dana atau uang. (Josef Riwu

Kaho, 1997 : 123).

Berbagai sumber penerimaan pemerintah terus digali dan diupayakan

guna menunjang pembangunan. Dengan adanya sumber penerimaan,

pemerintah daerah dapat menyusun Anggaran Pendapatan dan Belanja Daerah

(APBD) dan melaksanakan pembangunan berdasarkan prioritas serta tujuan

yang akan dicapai.

Salah satu sumber penerimaan daerah adalah berupa Pendapatan Asli

Daerah (PAD), dimana Pendapatan Asli Daerah merupakan bagian dari

sumber pendapatan daerah yang secara bebas dapat digunakan oleh

masing-masing daerah untuk menyelenggarakan pemerintahan dan pembangunan

daerah.

Berdasarkan pasal 4 UU no 22 tahun 1999, yang menyatakan sumber

Pendapatan Asli Daerah (PAD) terdiri dari 4 yaitu pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang syah

akan menjadi faktor yang penting dalam mendorong pertumbuhan PAD

karena keempat komponen tersebut merupakan sumber yang memberikan

kontribusi bagi PAD. Jadi perkembangan penerimaan PAD tergantung pada

perolehan komponen tersebut.

Kemandirian keuangan yang dimiliki pemerintah daerah dapat

meningkatkan kemampuan daerah untuk membiayai urusan rumah tangganya

sendiri. Kemampuan tersebut berupa penggalian dan pemobilisasian

sumber-sumber pendapatan daerah. Kabupaten Gresik merupakan salah satu

kabupaten yang mempunyai potensi sumber daya alam maupun sumber daya

manusia yang lebih kompleks dan mempunyai laju pembangunan yang lebih

menonjol, selain itu juga realisasi PAD Kabupaten Gresik selalu melampui

atau lebih besar dari anggaran PAD yang ada.

Dengan pola kebijakan yang tepat untuk meningkatkan kemampuan

keuangan daerah, maka akan membawa Kabupaten Gresik pada kemajuan dan

membawa masyarakat Gresik pada keadaan yang sejahtera.

2.4Hipotesis

Hipotesis ini merupakan jawaban sementara terhadap masalah penelitian

yang masih harus diuji kebenarannya. Jawaban sementara yang dapat

ditetapkan yaitu adanya empat macam dugaan, antara lain:

1. Pajak daerah (X1), berpengaruh terhadap penerimaan PAD di Kabupaten

Gresik (Y).

3. Hasil pengelolaan kekayaan daerah yang dipisahkan (X3) berpengaruh

terhadap penerimaan PAD Kabupaten Gresik.

4. Lain-lain PAD yang sah (X4) berpengaruh terhadap penerimaan PAD

BAB III

METODE PENELITIAN

Langkah awal yang diperlukan dalam setiap penelitian yaitu menentukan

suatu metode yang relevan, dimana metode yang telah ditentukan akan dapat

mempermudah dalam penelitian.

3.1 Definisi Operasional Variabel

Penelitian ini mengoperasionalkan 2 macam variabel yaitu:

1. Variabel Independen (variabel bebas), yang terdiri dari:

a. Pajak Daerah (X1)

Pajak Daerah adalah pajak yang dipungut oleh daerah menurut

peraturan pajak yang ditetapkan oleh daerah untuk pembiayaan rumah

tangganya sebagai badan hukum publik (Mamesah.1995:98).

b. Retribusi Daerah (X2)

Retribusi Daerah adalah pungutan daerah sebagai pembayaran

pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik

daerah untuk kepentingan umum, atau karena jasa yang diberikan oleh

daerah baik langsung maupun tidak langsung (Riwu Kaho,2003:171).

c. Hasil pengelolaan kekayaan daerah yang dipisahkan (X3)

Kekayaan daerah yang secara langsung dikelola oleh pemerintah

daerah sesuai dengan tingkat otonominya masing-masing serta