PENERAPAN APLIKASI SISTEM INFORMASI

AKUNTANSI TERKOMPUTERISASI ATAS HUTANG DAN PIUTANG PADA PT KATRINS SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh: Bagus Hari Sugiharto

0713215010/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

PENERAPAN APLIKASI SISTEM INFORMASI

AKUNTANSI TERKOMPUTERISASI ATAS HUTANG DAN PIUTANG PADA PT KATRINS SURABAYA

yang diajukan

Bagus Hari Sugiharto 0713215010/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRA.EC.SRI HASTUTI, MSI Tanggal: ... NIP. 030 194 442

Mengetahui

SKRIPSI

PENERAPAN APLIKASI SISTEM INFORMASI

AKUNTANSI TERKOMPUTERISASI ATAS HUTANG

DAN PIUTANG PADA PT KATRINS

SURABAYA

Disusun Oleh Bagus Hari Sugiharto 0713215010 / FE / EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 24 Juni 2011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra.Ec.Sri Hastuti, Msi Dra.Ec.Sri Hastuti, Msi

Sekretaris

Dra.Ec. Sari Andayani, M.Aks

Anggota

Dra.Ec. Erna S, MM

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Puji syukur ke Hadirat Allah SWT Yang Maha Pengasih lagi Maha

Penyayang. Shalawat serta salam semoga tetap dilimpahkan kepada junjungan

kita Nabi Besar Muhammad SAW beserta keluarganya, sahabat-sahabatnya, para

pengikutnya yang benar-benar beriman. Berkat taufiq dan hidayah Allah SWT,

penulisan skripsi ini dapat terselesaikan dengan tepat waktu.

Skripsi merupakan karya tulis ilmiah hasil penelitian mandiri untuk

memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Perkenankanlah pada kesempatan ini penulis menyampaikan ungkapan

terima kasih kepada beberapa pihak yang telah banyak membantu dalam

penyusunan skripsi ini:

1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, M.P selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. Rachman A. Suwaidi, MS selaku Wakil Dekan I

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

5. Ibu Dra. Ec. Hj. Sri Hastuti, Msi selaku dosen pembimbing yang telah

sabar memberikan waktu, tenaga dan pikiran untuk membimbing serta

mengarahkan penulis demi kesempurnaan penyusunan skripsi.

6. Ibu Dr. Sri Trisnaningsih, Msi selaku Dosen Wali yang telah sabar

memberikan waktu dan pikiran untuk membantu memberikan dukungan

demi kesempurnaan penyusunan skripsi.

7. Dosen, Staf Pengajar dan Karyawan Fakultas Ekonomi Jurusan Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

8. Bapak, Ibu, Adik-adikku dan seluruh keluargaku yang selalu memberikan

dukungan material maupun spiritual serta do’a dan restunya yang telah

diberikan selama ini.

9. Calon istriku Mamik Suparmi yang selama ini selalu memberikan

dukungan, do’a, serta segalanya hingga dapat terselesainya skripsi ini.

10.Teman-temanku yang selama ini selalu bersama dalam suka, duka, sedih

dan bahagia.

11.Semua pihak yang telah membantu penulis dalam dalam proses pengerjaan

skripsi ini sampai selesai.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh

karena itu kritik dan saran yang bersifat membangun dari pembaca akan penulis

terima dengan senang hati. Akhirnya penulis berharap semoga skripsi ini dapat

bermanfaat bagi kita semua. Amin Ya Rabbal Alamin.

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 9

1.3. Batasan Penelitian ... 10

1.3. Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... 11

BAB II STUDI PUSTAKA 2.1. Konsep Dasar Sistem ... 13

2.4 Konsep Dasar Piutang ... 16

2.5 Konsep Dasar Hutang ... 17

2.6 Konsep Dasar Sistem Informasi ... 18

2.7 Sistem Informasi Akuntansi ... 19

2.8 Pengertian Freight Forwarding ... 22

2.9 Pengertian Reimbursment ... 23

2.9.1 Perlakuan Ppn atas Transaksi Reimbursment ……….…….. 24

2.9.2 Perlakuan Pph atas Transaksi Reimbursment ……….…….. 26

2.10 Faktor-faktor yang mempengaruhi Freight Cost ... 27

2.11 Elemen-elemen Freight Cost ... 28

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 30

3.2. Alasan Ketertarikan Peneliti ... 30

3.3. Lokasi Penelitian ... 31

3.4. Sumber Data dan Jenis Data Penelitian ... 32

3.5. Prosedur Pengumpulan Data ... 34

3.7. Pengujian Keabsahan Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 41

4.1.1. Sejarah dan Perkembangan Perusahaan... 41

4.1.2. Lokasi Perusahaan ... 43

4.1.3 Struktur Organisasi ... 44

4.2. Deskripsi Hasil Penelitian ... 50

4.2.1. Bentuk Transaksi Berdasarkan Ukuran ... 50

4.2.2. Bentuk Transaksi Berdasarkan Jenis Jarak ... 51

4.2.3. Analisis Dokumen Flow dan Pembahasan ... 54

4.3. Pembahasan Sistem Flow dan Aplikasinya ... 67

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 83

5.2. Saran ... 83

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Hasil Wawancara dengan Direktur PT Katrins (Bapak Ferry Chandra) 57

2. Hasil Wawancara dengan Kepala Bagian HRD (Ibu Retno Sudjono) 58

3. Hasil Wawancara dengan Kepala Bagian Operasional (Bapak Lukito) 58

4. Hasil Wawancara dengan Kepala Bagian Customer Service (Bapak

Bambang) 60

5. Hasil Wawancara dengan Kepala Bagian Pembelian (Ibu Indah) 60

6. Hasil Wawancara dengan Kepala Bagian Gudang (Bapak Indra) 61

DAFTAR GAMBAR

Gambar Halaman

1. Peta Konsep Jasa Perusahaan Freight Forwarding 4

2. Posisi PT KITRANS 5

3. Global Bisnis Flow 7

4. Struktur Organisasi PT. Katrins 45

5. Contoh simulasi Transaksi PTP (Port to Port) 52

6. Contoh simulasi Transaksi PTD (Port to Door) 52

7. Contoh simulasi Transaksi DTD (Door to Door) 53

8. Contoh simulasi Transaksi DTP (Door to Port) 53

9. Proses 54

10. Input Output 54

11. Decision 54

12. Bukti / Dokumen 55

13. Entity 55

14. Message to user 55

17. On-Page Reference 56

18. Off-Page Reference 56

19. Dokumen Flow Diagram Pembelian 64

20. Dokumen Flow Diagram Penjualan 65

21. Dokumen Flow Diagram Penjualan 2 66

22. System Proses 67

23. System Manual Input 67

24. System Decision 67

25. Stored Data 68

26. System Relationship 68

27. Sistem Flow Pembelian 69

28. Aplikasi Sistem Shipping Order 72

29. Aplikasi Sistem Job (Bongkar/Muat Container) 73

30. Aplikasi Jadwal Kapal 73

31. Sistem Flow Penjualan 74

32. Sistem Flow Penjualan 2 75

34. Aplikasi Order kirim / Terima Tab Tarif Transaksi 79

35. Aplikasi Order kirim / Terima Tab Trucking 80

36. Aplikasi Order kirim / Terima Tab Container 80

37. Aplikasi Order kirim / Terima Tab BTTB 81

38. Aplikasi Order kirim / Terima Tab Invoice 81

39. Aplikasi Order kirim / Terima Tab Biaya 82

DAFTAR LAMPIRAN

Lampiran

1. Surat Rekomendasi

2. Contoh Bukti – Bukti Transaksi PT Katrins

3.1. Contoh Bentuk Kegiatan Packing Transaksi berdasarkan ukuran jenis LCL.

PENERAPAN APLIKASI SISTEM INFORMASI

AKUNTANSI TERKOMPUTERISASI ATAS HUTANG DAN PIUTANG PADA PT

KATRINS SURABAYA

Oleh:

Bagus Hari Sugiharto

ABSTRAK

Sistem Informasi Akuntansi terkomputerisasi sekarang ini sudah sangat dibutuhkan oleh banyak bidang usaha guna membantu kelancaran bidang usaha itu sendiri, tidak hanya sekedar membantu untuk otomatisasi proses sistem pada usaha tersebut, tetapi hingga pelaporan keuangan dan analisa pelaporan juga dapat dilakukan, karena selain waktu yang lebih singkat yang dibutuhkan agar pelaporan dapat di terbitkan, ketepatan serta keakuratan juga sangat diperlukan guna menunjang suatu laporan yang sangat baik.

PT Katrins salah satu perusahaan Forwarding terbesar di surabaya banyak melakukan transaksi pengiriman baik import maupun export, tentu sedikit banyak banyak berhubungan dengan pihak luar sehingga banyak paduan sistem yang harus digunakan agar dapat terjalin kerja sama yang sangat baik, pada sebagian besar perusahaan induk kekuatan transaksi yang mempengaruhi sangat dalam pada pelaporan adalah Hutang dan Piutang, karena pada dua akun tersebut penentu besar sedikitnya perkembangan perusahaan.

Dengan perkembangan yang telah dijabarkan diatas, peneliti mengambil sampel penerapan sistem informasi akuntansi terkomputerisasi pada PT Katrins, khususnya pada Hutang dan Piutang, karena setelah peneliti dalami sistem yang berjalan serta beberapa kendala yang peneliti temukan, Hutang dan Piutang PT Katrins sangat tidak relevan dengan aturan akuntansi yang ada, selain bisa sangat merugikan perusahaan, juga dapat menghambat proses arus kas yang seharusnya bisa sangat berkembang sangat baik.

Akhir dari penelitian, peneliti menyimpulkan bahwa pembenahan sistem manual menjadi terkomputerisasi bisa sangat membantu apabila proses pengembangan dibantu dengan penerapan Sistem Informasi Akuntansi yang baik pula.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah.

Teknologi komputer telah digunakan oleh banyak instansi, dalam

bidang apapun itu, mulai instansi tingkat bawah hingga atas, pasti tidak

lepas dari teknologi komputer, bagaimana bisa tidak menggunakan teknologi

tersebut, sedangkan teknologi komputer setiap detik selalu melahirkan

perkembangan yang sangat signifikan untuk dapat digunakan dengan mudah

dalam berbagai bidang, dalam kegiatan apapun yang ada pada instansi

manapun itu.

Pesatnya perkembangan teknologi yang membuat semakin besar pula

perkembangan suatu sistem informasi akuntansi berkembang dalam berbagai

penerapan hingga penggunaanya secara operasional, mulai dari sistem

Pembelian, Penjualan hingga Penerimaan Kas, dan Pengeluaran Kas

sekalipun, dan tidak sedikit kesalahan yang ditimbulkan karena kurangnya

pengetahuan dasar atas sistem yang diberlakukan.

Elemen-elemen penting seperti Penjualan, Pembelian, Penerimaan

Kas, dan Pengeluaran Kas (Perusahan Dagang / Jasa) atau bahkan produksi

(Perusahaan Manufaktur) merupakan perangkat dasar transaksi pada

perusahaan. Dapat ditarik garis lurus bahwa semua dasar transaksi diatas

kembali ke bentuk sistem transaksi yang diolah sedemikian rupa hingga

menghasilkan sebuah informasi sehingga dapat dijadikan dasar untuk

2

dimana untuk mengetahui kegiatan-kegiatan yang telah terjadi pada

perusahaannya lalu melakukan evaluasi apakah kegiatan tersebut telah

dilakukan sesuai dengan rencana dan peraturan yang berlaku serta menjamin

agar data tersebut dapat diolah secara efisien menjadi informasi yang akurat,

dapat dipercaya dan tepat waktu maka dalam pengolahan data tersebut

diperlukan suatu alat yang dinamakan sistem informasi.

Ada beberapa perbedaan sistem informasi yang diterapkan

perusahaan. Salah satu sistem informasi yang sangat diperlukan bagi

manajemen untuk mengolah data administrasi dan keuangan adalah sistem

informasi akuntansi. Perbedaan tersebut sebenarnya hanya terletak pada

penekanannya saja, namun pada dasarnya tetap mengandung pengertian

yang sama.

Davis, dan kawan-kawan, menyatakan bahwa “Accoun-ting

information sistem encompass the process and procedures by which an organization’s financial information is received, registered, recorded, handled, processed, stored, and ultimately disfosed of ”.

Penjelasan di atas menekankan pada proses dan prosedur

pengelolaan atas informasi keuangan organisasi mulai dari penerimaan

sampai dengan informasi tersebut tidak berguna lagi bagi organisasi.

3

managers for use in planning and controlling current and future operations, and (2) external reporting to stockholders, government and other outside parties”.

Pengertian di atas jelas mengenai sistem informasi akuntansi dan

dapat diambil kesimpulan bahwa sistem informasi akuntansi mencakup

proses dan prosedur pengelolaan informasi keuangan organisasi dengan

tujuan untuk pelaporan kepada pihak intern maupun ekstern perusahaan.

Berdasarkan perkembangan teknologi komputer yang semakin pesat,

serta sistem informasi akunatansi yang sangat dapat dibantu penerapannya

dengan teknologi komputer, maka sangat mungkin apabila penerapan sistem

informasi akuntansi di sandingkan dengan teknologi komputer yang ada saat

ini.

PT KATRINS merupakan perusahaan yang bergerak dibidang jasa

freight forwarder, sama halnya seperti ekspedisi, tetapi jasa freight

forwarder lebih kompleks, mulai dari quantity pengiriman hingga jenis

barang yang beragam dan lebih mayoritas berukuran besar, selain itu paduan

transportasi yang beragam banyak digunakan dalam sistem transaksi yang

terjadi, mulai dari transportasi darat, laut, hingga udara dapat terjadi dalam

sekali transaksi, dan tidak sedikit transaksi yang terjadi dalam satu periode

akuntansi, perusahaan tersebut sudah berdiri selama kurang lebih 10 tahun,

tentu banyak tujuan jasa pengiriman yang telah dilakukan oleh perusahaan,

hingga pelosok / daerah terpencil sekalipun, dan beragam jenis barang serta

4

dengan kurun waktu selama itu. Fokus transportasi utama PT KATRINS

adalah transportasi laut/kapal muat, mulai jasa Loading saja dan Dischange

saja atau bahkan kedunya, dan tidak menutup kemungkinan melakukan

trucking (pengiriman sampai tujuan) dimana lanjutan proses pengiriman dari

transportasi laut/kapal muat tadi dengan transportasi darat atau udara,

dimana disesuaikan dengan kondisi pengiriman dan jenis barang.

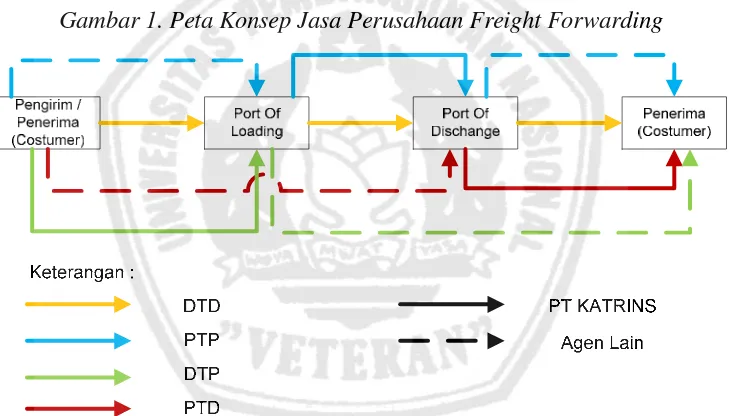

Secara umum Peta Konsep Jasa perusahaan freight forwarding

khususnya PT KATRINS dapat digambarkan sebagai berikut:

Gambar 1. Peta Konsep Jasa Perusahaan Freight Forwarding

Sumber : Bagian HRD PT Katrins, (Global Transaction Procedure)

Pada transaksi penjualan jasa yang semakin lama semakin besar

tetapi semakin besar pula jumlah nilai piutang atas customer – customer

sehingga dapat menghambat cash flow perusahaan, pembelian jasa atas

pemenuhan permintaan customer yang juga semakin meningkat seimbang

5

menghasilkan suatu produk jasa sehingga dapat dipasarkan. Karena

perusahaan jasa dibidang freight forwarder pada dasarnya adalah sebuah

agen yang menjalankan sistem transaksi Reimbursment, jadi freight

forwarder hanya menjembatani antara konsumen dengan pihat ketiga. Saat

transaksi Reimbursment, Tagihan dari Pihak Ketiga akan diteruskan oleh

Pemberi Jasa kepada Penerima Jasa dengan atau tanpa ditambah imbalan

(Mark Up). Selanjutnya pembayaran dari Penerima Jasa akan diteruskan

oleh Pemberi Jasa kepada Pihak Ketiga tersebut setelah dikurangi dengan

imbalan mark up. Jumlah penerimaan yang akan dicatat sebagai

penghasilan/pendapatan oleh Pemberi Jasa adalah jumlah pembayaran dari

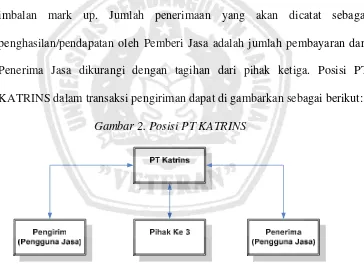

Penerima Jasa dikurangi dengan tagihan dari pihak ketiga. Posisi PT

KATRINS dalam transaksi pengiriman dapat di gambarkan sebagai berikut:

Gambar 2. Posisi PT KATRINS

Sumber : Bagian HRD PT Katrins, (Global Bisnis Position)

Selama ini perusahaan menggunakan pencatatan secara manual atas

hutang dan piutang pada semua transaksi yang terjadi, banyak paduan

transaksi yang terjadi sehingga menimbulkan masalah keuangan yang

mengakibatkan pengidentifikasian terhadap hutang dan piutang perusahan

6

1. Supplier terkadang juga menjadi Customer, begitu juga sebaliknya, kondisi

tersebut sering digunakan oleh Supplier maupun Customer untuk melakukan

pembayaran hutang dan piutang dengan cara pembebanan terbalik dimana

memotong hutang dengan piutang, atau sebaliknya memotong piutang

dengan hutang.

2. Semakin membesarnya jumlah nilai hutang dan piutang karena tidak

terdapat control internal yang baik atas jumlah nilai hutang dan piutang.

3. Perusahan menggunakan pencatatan hutang sementara dalam pengakuan

hutangnya sebelum faktur asli / faktur tagihan dari supplier diterima oleh

perusahaan, dan itu sering terjadi ketidaksamaan atas tagihan dengan nilai

tagih yang tercantum dalam faktur tagihan hutang.

4. Karena poin 2 dan 3, serta banyak termin yang terjadi pada setiap perjanjian

antara perusahaan dengan customer maupun supplier, banyak

keuntungan-keuntungan yang seharusnya bisa didapatkan perusahaan, tetapi perusahaan

tidak bisa memperolehnya, seperti potongan pembayaran, peningkatan jatah

pemakaian Container, dll.

5. Perbedaan quantitas penjualan jasa pada setiap customer hingga banyak

menimbulkan banyak paduan produk jasa.

6. Karena banyaknya paduan jasa yang ada serta paduan transaksi,

menyebabkan banyak pesanan transport / trayek atas customer service,

padahal bayak pula transaksi gagal karena banyak hal pula yang

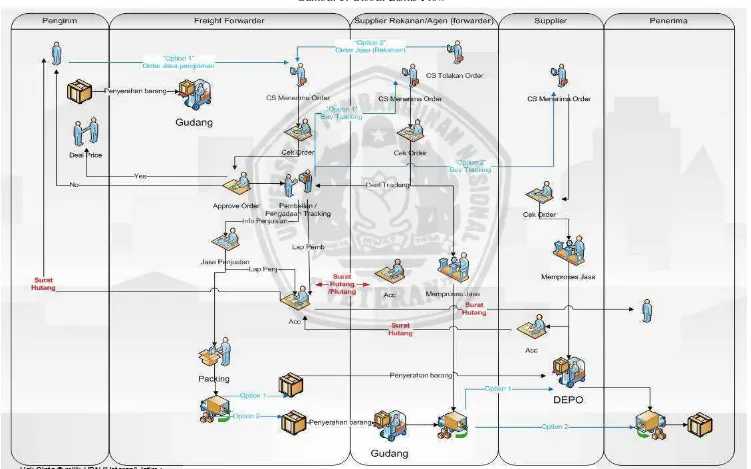

Secara Diagram Bisnis flow transaksi dari penjelasan singkat diatas dapat di gambarkan sebagai berikut:

Gambar 3. Global Bisnis Flow

Pembengkakan terhadap nilai Hutang dan Piutang semakin tidak

terkendali karena perkembangan bisnis forwarding saat ini juga semakin

berkembang pesat seiring perkembangan perdagangan bebas yang

diterapkan pemerintah guna meningkatkan perkembangan ekonomi Negara

yang lebih maju, sesuai dengan salah satu butir dalam PP No. 61 tahun

1954 menyebutkan bahwa freight forwarder Sebagai alat kontrol dari

pemerintah tentang kegiatan Ekaport dan Import didalam perkembangan

pembangunan nasional serta Penghematan devisa negara dibidang Freight

dan Forwarding yang selama ini lari ke luar negri. Tetapi yang paling parah

yang terjadi pada perusahaan adalah besarnya nilai hutang yang ditimbulkan

tidak seimbang dengan nilai pendapatan tunai yang dihasilkan, karena

perusahaan ini mayoritas transaksi penjualan jasanya menggunakan sistem

kredit, jumlah nilai piutang semakin membengkak juga, hal ini yang menjadi

kekhawatiran perusahaan dimana nantinya akan menimbulkan tidak

seimbangnya antara pengeluaran tunai dengan pendapatan karena mayoritas

nilai transaksi yang ada hanya bertambah pada sisi nilai hutang dan piutang

saja, padahal perusahaan juga membutuhkan dana tunai untuk pembiayaan

operasional perusahaan sehari-hari.Ditambah lagi peraturan pemerintah yang

mengatur atas pajak yang harus dikenakan atas beberapa tarif yang timbul,

diantaranya PPN, dimana diterangkan dalam Pasal 1 angka 17

Undang-undang Pajak Pertambahan Nilai menyatakan bahwa Dasar Pengenaan Pajak

9

sebagai dasar untuk menghitung pajak yang terutang. Dalam kaitannya

dengan penyerahan jasa, yang dipakai sebagai Dasar Pengenaan Pajak

adalah Penggantian. Definisi Penggantian menurut Pasal 1 angka 19

Undang-undang Pajak Pertambahan Nilai adalah nilai berupa uang,

termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi

jasa karena penyerahan Jasa Kena Pajak, tidak termasuk pajak yang

dipungut menurut undang-undang ini dan potongan harga yang dicantumkan

dalam Faktur Pajak. Masih banyak aturan-aturan dari pemerintah yang harus

dipenuhi selain PPN, begitupun PPH, peraturan pengiriman barang

(eksport/import), dsb.

Perusahaan melihat perkembangan sistem komputerisasi akuntansi

yang semakin lama semakin berkembang pesat dalam dunia bisnis,

berencana membuat pembenahan sistem hutang dan piutang perusahaan

dengan paduan komputerisasi yang bertujuan mengidentifikasi tingkat

pertambahan nilai hutang dan piutang yang semakin lama semakin besar,

melihat perusahaan mayoritas transaksi dilakukan secara kredit / non tunai

diharapkan dengan perkembangan sistem yang baru akan menekan besarnya

jumlah nilai hutang dan piutang perusahaan, sehingga memperbaiki cash

flow perusahaan menjadi lebih baik.

1.2. Rumusan Masalah.

Berdasarkan latar belakang, maka penulis merumuskan

10

1. Bagaimana bentuk diagram flow dan sample form yang akan

digunakan dalam pelaksanaan penerapan sistem informasi akuntansi

dengan komputerisasi akuntansi hutang dan piutang?

2. Penataan ulang internal control perusahaan dari sistem manual ke

sistem komputerisasi untuk hutang dan piutang?

3. Bagaimana bentuk sistem aplikasi untuk penerapan sistem informasi

akuntansi hutang dan piutang dengan komputerisasi akutansi pada

perusahaan Forwarding tersebut?

4. Berapa besar tingkat keberhasilan konversi sistem hutang dan

piutang tersebut dari sistem manual ke sistem komputerisasi?

1.3. Batasan Penelitian.

Berdasarkan permasalahan yang dihadapi perusahaan dan keinginan

perusahaan untuk menggunakan sistem komputerisasi dalam proses bisnis

hutang dan piutang, maka penelitian terfokus pada :

1. Perubahan alur bisnis proses hutang dan piutang dari sistem manual

menjadi sistem komputerisasi.

2. Perencanaan, diagram flow, hingga sample bentuk form aplikasi

sistem komputerisasi hutang dan piutang sehingga meng-cover

11

1.4. Tujuan Penelitian.

Berdasarkan banyaknya permasalahan yang dihadapi perusahaan,

khususnya pada sistem hutang dan piutang, serta keinginan besar perusahaan

untuk menggunakan sistem informasi akuntansi terkomputerisasi dalam

bisnis prosesnya dimaksud agar menekan tingkat kerugian yang selama ini

ditanggung perusahaan.

Dengan begitu dapat ditarik keputusan bahwa seberapa tingkat

perkembangan dalam penerapan sistem informasi akuntansi terkomputerisasi

yang dilakukan perusahaan, karena perusahaan berharap besar dengan

adanya penerapan sistem informasi akuntansi terkomputerisasi tersebut

maka bisnis proses yang baru akan menjadikan kondisi perusahaan jauh

lebih baik dalam sisi hasil informasi yang lebih akurat, dapat dipercaya dan

tepat waktu, sehingga perusahaan dapat menetukan keputusan dengan tepat

berdasarkan informasi yang dihasilkan.

1.5. Manfaat Penelitian.

Dengan adanya penerapan sistem informasi akuntansi

terkomputerisasi pada PT KATRINS, maka selain sistem bisnis proses yang

menjadi semakin baik ,terkontrol, termonitor dan terkendali, maka semua

bentuk fraud yang terjadi akan semakin keras tertekan sehingga tidak terjadi

lagi pada sistem berikutnya setelah diperbaiki.

Selain membentuk bisnis proses yang baik, akan banyak

12

pelanggan atas sistem pembayaran, penagihan yang realitas sesuai dengan

jumlah nilai transaksi yang terjadi, selain itu tagihan supplier yang ada dapat

terkendali, apakah tagihan lebih besar, lebih kecil atau sesuai dengan jumlah

pemakaian jasa yang diberikan supplier kepada perusahaan.

Perpaduan antara pembenahan sistem dengan komputerisasi

akuntansi yang akan digunakan, apakah telah sesuai dengan dengan sistem

yang dibutuhkan, dan dari keduanya manakah yang lebih baik sehingga

dapat digunakan oleh perusahaan sebagai rancangan sistem yang baru yang

BAB II

STUDI PUSTAKA

2.1. Konsep Dasar Sistem

Sistem menurut Mulyadi (2001: 5) adalah suatu jaringan prosedur

yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok

perusahaan. Sedangkan sistem menurut James A. Hall (2001: 5) adalah

sekelompok dua atau lebih komponen yang saling berkaitan atau sub sistem

yang bersatu untuk mencapai tujuan yang sama. Sistem menurut Marom

(2000: 1) Sistem adalah jaringan dari prosedur-prosedur yang disusun secara

menyeluruh, untuk melaksanakan berbagai kegiatan atau fungsi pokok

dalam suatu badan usaha. Sistem menurut Zaki Baridwan (1998: 3) adalah

suatu kerangka dari prosedur-prosedur yang saling berhubungan yang

disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan

suatu kegiatan atau fungsi utama dari perusahaan.

Kata sistem mempunyai beberapa pengertian, tergantung dari sudut

pandang mana kata tersebut didefinisikan. Secara garis besar ada dua

kelompok pendekatan sistem, yaitu :

Pendekatan sistem yang lebih menekankan pada elemen-elemen atau

kelompoknya didefinisikan sebagai “Suatu jaringan kerja dari

prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk

melakukan suatu kegiatan atau menyelesaikan suatu aturan tertentu.

Pendekatan sistem sebagai jaringan kerja dari prosedur, yang lebih

14

operasi kerja (tulis-menulis), yang biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin

penanganan yang seragam dari transaksi bisnis yang terjadi.

Suatu sistem mempunyai karakteristik atau sifat-sifat yang tertentu,

yaitu mempunyai komponen sistem (component), batasan sistem

(boundary), lingkungan luar sistem (environment), penghubung sistem

(interface), masukan sistem (input), keluaran sistem (output), pengolahan sistem (process) dan sasaran (objective) atau tujuan (goal).

2.2. Konsep Dasar Informasi

Informasi (information) dapat didefinisikan sebagai berikut.

Informasi adalah data yang sudah diolah menjadi sebuah bentuk yang lebih

berguna dan lebih berarti bagi yang menerimanya atau pengguna. Sumber

dari informasi adalah data. Data merupakan bentuk jamak dari bentuk

tunggal datum atau item-item. Data adalah kenyataan yang menggambarkan

suatu kejadian-kejadian dan kesatuan nyata. Kejadian-kejadian (event)

adalah sesuatu yang terjadi pada saat yang tertentu. Informasi yang

berkualitas memiliki 3 kriteria, yaitu :

1. Akurat (accurate)

Informasi harus bebas dari kesalahan, tidak bias ataupun menyesatkan.

Akurat juga berarti bahwa informasi itu harus dapat dengan jelas

15

2. Tepat pada waktunya (timeliness)

Informasi yang datang pada penerima tidak boleh terlambat. Di dalam

pengambilan keputusan, informasi yang sudah usang tidak lagi bernilai. Bila

informasi datang terlambat sehingga pengambilan keputusan terlambat

dilakukan, hal itu dapat berakibat fatal bagi perusahaan.

3. Relevan (relevance)

Informasi yang disampaikan harus mempunyai keterkaitan dengan masalah

yang akan dibahas dengan informasi tersebut. Informasi harus bermanfaat

bagi pemakainya. Di samping karakteristik, nilai informasi (value of information) ditentukan oleh dua hal, yaitu manfaat dan biaya untuk mendapatkannya. Suatu informasi dikatakan bernilai bila manfaatnya lebih

besar dibanding biaya untuk mendapatkannya.

2.3. Konsep Dasar Akuntansi

Akuntansi menurut Zaki baridwan (2000: 49) adalah proses

penggolongan transaksi, peringkasan dan kemudian disajikan dalam bentuk

laporan keuangan. Akuntansi menurut Al. Haryono Jusuf (2001: 4-5) dapat

dirumuskan dari dua sudut pandang yaitu dari sudut pemakainya, akuntansi

adalah suatu disiplin yang menyediakan informasi yang diperlukan untuk

melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan

suatu organisasi (biasanya berupa organisasi perusahaan) sedangkan dilihat

dari sudut proses kegiatan akuntansi adalah proses pencatatan,

16

organisasi. Akuntansi menurut D. Hartanto (1979: 13) adalah suatu system

informasi berdasarkan mana pihak-pihak yang berkepentingan dalam

perusahaan mengambil keputusan.

2.4. Konsep Dasar Piutang

Piutang menurut Al. Haryono Jusup (2001: 52) adalah hak untuk

menagih sejumlah uang dari si penjual kepada si pembeli yang timbul

karena adanya suatu transaksi. Menurut Amir Abadi Jusuf (2000: 272)

piutang adalah uang yang terhutang oleh pelanggan atas barang yang telah

kita jual atau jasa yang kita berikan kepadanya, Piutang dapat timbul dari

penjualan barang-barang atau jasa yang dihasilkan perusahaan (Zaki

Baridwan, 2000: 124).

Piutang usaha diakui pada saat perusahaan menjual barang/jasa

secara kredit kepada konsumen sebesar harga tunai barang/jasa ketika

penjualan terjadi (Slamet Sugiri, 2005: 164). Piutang termasuk dalam

komponen Aktiva tetap dalam hubungannya dengan penyajian piutang

dalam neraca digunakan dasar pengukuran nilai realisasi/penyelesaian

(realizable/settlement value). Pasar pengukuran ini mengatur bahwa piutang

dinyatakan sebesar bruto tagihan dikurangi dengan taksiran jumlah yang

tidak dapat diterima (Zaki Baridwan, 2004: 125)

Piutang usaha berkurang setelah terjadi transaksi pembayaran oleh

17

Menurut Hery Harjono M (2007: 54) kadang kala perusahaan

membutuhkan cash dalam waktu dekat dengan tidak dapat menunggu

selesainya siklus operasi normal. Di lain sisi, mungkin perusahaan tidak

menghadapi kesulitan keuangan tapi menginginkan proses penagihannya

dipercepat atau mamindahkan risiko kredit (risk of kredit) dan usaha

penagihan kepada pihak lain. Dalam hal ini piutang atas customer dapat

digunakan sebagai sumber pembiayaan (source of financing). Piutang dapat

diubah menjadi cash dalam satu dari cara yaitu :

1. Penggadaian Piutang Usaha (assignment of Accounts Receivable).

Perjanjian pinjaman dengan menggadaikan piutang sebagai jaminan atas

pinjaman.

2. Pemaktoran Piutang Usaha (factoring of accounts receivable)

Sale of receivable tanpa tanggung jawab atas pelunasannya (recourse of

cash) di kemudian hari kepada pihak ketiga yang biasanya adalah bank atas

lembaga keungan lainnya.

3. Transfer piutang dengan tetap bertanggung jawab atas pelunasannya

(transfer of accounts receivable with recourse)

Merupakan campuran dari bentuk pembiayaan piutang (receivable

financing)

2.5. Konsep Dasar Hutang

Hutang merupakan kewajiban perusahaan yang timbul kepada pihak

18

saat hutang tersebut jatuh tempo. Menurut riyanto (2001: 227), pengertian

hutang adalah modal yang berasal dari luar perusahaan yang sifatnya

sementara bekerja dalam perusahaan yang pada saatnya harus dibayar

kembali. Jadi hutang adalah modal yang berasal dari luar perusahaan yang

diakui dan diukur sesuai dengan prinsip-prinsip akuntansi yang lazim.

Hutang usaha timbul karena adanya pembelian kredit atas

barang/jasa yang berkaitan dengan usaha utamanya (Slamet Sugiri, 2005:

265). Pencatatan/pengakuan hutang usaha, secara teoretis, adalah ketika hak

atas barang yang dibeli secara kredit telah berpindah ke tangan pembeli

dimana tergantung dari syarat free on board yang telah disepakati (Slamet

Sugiri, 2005: 265).

Menurut Hery Harjono M (2007: 132) pengukuran kewajiban dapat

dibagi menjadi 3 kategori, yaitu:

1. Kewajiban yang jumlahnya sudah definitif atau pasti (Liabilities That Are

Definite In Amount).

2. Kewajiban yang diestimasi (Estimated Liabities).

3. Kewajiban kontinjen (bersyarat) (Contingent Liabilities)

2.6. Konsep Dasar Sistem Informasi

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian, mendukung

19

2.7. Sistem Informasi Akuntansi

Ada beberapa perbedaan sistem informasi yang diterapkan

perusahaan. Salah satu sistem informasi yang sangat diperlukan bagi

manajemen untuk mengolah data administrasi dan keuangan adalah sistem

informasi akuntansi. Perbedaan tersebut sebenarnya hanya terletak pada

penekanannya saja, namun pada dasarnya tetap mengandung pengertian

yang sama.

Davis, dan kawan-kawan, mengatakan bahwa “Accoun-ting

information system encompass the process and procedures by which an organization’s financial information is received, registered, recorded, handled, processed, stored, and ultimately disfosed of”.

Penjelasan di atas menekankan pada proses dan prosedur

pengelolaan atas informasi keuangan organisasi mulai dari penerimaan

sampai dengan informasi tersebut tidak berguna lagi bagi organisasi.

Sedangkan Robert G. Murdick menyatakan bahwa “The accounting information system can be defined as the set of activities of the organization responsible for preparation of financial information and the information obtained from transaction data for the purpose of :(1)internal reporting to managers for use in planning and controlling current and future operations, and (2) external reporting to stockholders, government and other outside parties”.

Pengertian di atas jelas mengenai sistem informasi akuntansi dan

20

proses dan prosedur pengelolaan informasi keuangan organisasi dengan

tujuan untuk pelaporan kepada pihak intern maupun ekstern perusahaan.

Maka Sistem informasi akuntansi adalah sebuah sistem yang

mengubah data transaksi bisnis menjadi informasi keuangan yang berguna

bagi pemakainya.

Tujuan dari sistem informasi akuntansi adalah :

1. Mendukung operasi sehari-hari

2. Mendukung pengambilan keputusan manajemen.

3. Memenuhi kewajiban yang berhubungan dengan pertanggungjawaban.

Komponen-komponen yang terdapat dalam sistem informasi akuntansi

adalah sebagai berikut :

1. Orang-orang yang mengoperasikan sistem tersebut.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam pengumpulan, pemrosesan dan penyimpanan data

aktivitas-aktivitas organisasi

3. Data tentang proses-proses bisnis

4. Software yang dipakai untuk memproses data organisasi.

21

Di dalam organisasi, sistem informasi akuntansi berfungsi untuk :

1. Mengumpulkan dan menyimpan aktivitas yang dilaksanakan di suatu

organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut

dan para pelaku aktivitas tersebut.

2. Memproses data menjadi informasi yang berguna dalam pengambilan

keputusan yang memungkinkan bagi pihak manajemen untuk melakukan

perencanaan, mengeksekusi perencanaan dan mengontrol aktivitas.

3. Menyediakan kontrol yang cukup untuk menjaga aset dari organisasi,

termasuk data. kontrol ini memastikan bahwa data akan tersedia ketika

dibutuhkan dan data tersebut akurat dan dapat dipercaya. (Romney &

Steinbart, 2000).

Subsistem Dasar dalam Sistem Informasi Akuntansi

Subsistem dasar dalam sistem informasi akuntansi ada 5 siklus

subsistem yang terdiri dari pelaku, serangkaian prosedur, dan teknologi

informasi. (Romney & Steinbart, 2000), yaitu:

a. Expenditure Cycle (Siklus Pembelian)

b. Production Cycle/Conversion Cycle (Siklus Produksi)

c. Revenue Cycle (Siklus Penjualan)

d. Human Resource/Payroll Cycle (Siklus Penggajian)

22

Kelima siklus di atas memberikan data transaksi pada General

Ledger & Reporting Systems (Siklus Pencatatan) untuk pencatatan dan

komunikasi informasi. General Ledger & Reporting Systems meliputi

semua kegiatan yang berhubungan dengan penyiapan laporan keuangan dan

laporan manajerial lainnya, termasuk transaksi yang tidak rutin dan jurnal

penyesuaian yang beraneka ragam. (Romney & Steinbart,2000).

2.8. Pengertian Freight Forwarder

Freight forwarding mempunyai tugas sebagai pengelola jasa dan

pengelolahan jasa tersebut dikatakan sebagai arsitek pada transportasi.

Dengan kata lain dikatakan bahwa forwarding tersebut selalu dikaitkan

dengan transportasi. Oleh sebab itu International freight forwarding

merupakan jasa angkutan barang umum dengan menggunakan transportasi

baik darat, laut maupun udara. Pengertian freight forwarding diketemukan

pada International maritim dictionary antara lain :

Seseorang atau perusahaan yang melakukan pekerjaan atau nama kapal

atau eksportir dan memberikan perincian secara mendetail tentang

pengiriman barang tereebut,

Pengapalan, asuransi dan pengurusan dokumen-dokumen barang

tereebut,

Pengiriman barang dari pelabuhan kedaerah yang di tuju,

23

Mencarter tempat untuk barang tersebut, mempersiapkan LC(Latter of

Credit),

Membuat invoice dan seluruh surat- surat yang berkaitan dengan barang

yang akan dikirim.

2.9. Pengertian Reimbursment

Reimbursment merupakan suatu jumlah yang ditagih oleh Pemberi

Jasa kepada Penerima Jasa yang berasal dari tagihan Pihak Ketiga

(Supplier). Dengan demikian, Pihak-pihak yang terlibat dalam transaksi

reimbursment adalah Pemberi Jasa selaku pihak yang menyerahkan jasa

kepada konsumen (Penerima Jasa), Penerima Jasa, dan Pihak Ketiga selaku

pihak yang dilibatkan oleh Pemberi Jasa dalam melakukan penyerahan jasa

kepada konsumen (Penerima Jasa). Tagihan biaya yang di-Reimburs antara

lain : Freight, THC, Document Fee, D/O, Cleaning Container, Lift on/off

Container, shipping line, Airline.

Syarat-syarat reimbursement:

Tidak ada markup

Bukti asli diserahkan kepada Pemberi Jasa (selaku pihak yang

memberikan jasa)

Bukti transaksi dibuat atas nama Penerima Jasa (dalam hal ini bukti

transaksi dibuat atas nama Penerima Jasa termasuk nama perusahaan

Penerima Jasa)

24

Buktinya dibuat atas nama Pemberi Jasa (artinya jasa tersebut adalah

pengeluaran Pemberi Jasa)

Bukti asli tidak diserahkan ke Penerima Jasa

Terdapat pembatasan-pembatasan seperti maksimum dalam sekali

reimbursement, sebulan, atau setahun, pembatasan prosentase (misal

maksimum 80% dari jumlah pengeluaran) dan sebagainya.

2.9.1. Perlakuan Ppn Atas Transaksi Reimbursment

Pasal 1 angka 17 Undang-undang Pajak Pertambahan Nilai

menyatakan bahwa Dasar Pengenaan Pajak adalah jumlah harga jual,

penggantian, nilai impor, nilai ekspor, atau nilai lain yang ditetapkan dengan

Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung

pajak yang terutang. Dalam kaitannya dengan penyerahan jasa, yang dipakai

sebagai Dasar Pengenaan Pajak adalah Penggantian. Definisi Penggantian

menurut Pasal 1 angka 19 Undang-undang Pajak Pertambahan Nilai adalah

nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya

diminta oleh pemberi jasa karena penyerahan Jasa Kena Pajak, tidak

termasuk pajak yang dipungut menurut undang-undang ini dan potongan

harga yang dicantumkan dalam Faktur Pajak.

Dalam transaksi reimbursment, tagihan dari pihak ketiga dibuat

langsung atas nama Penerima Jasa. Pemberi jasa hanya membantu

meneruskan tagihan tersebut dari pihak ketiga kepada penerima jasa.

25

diminta oleh Pemberi Jasa), karena biaya dimaksud diminta langsung oleh

pihak ketiga (melalui Pemberi Jasa) yang ditunjukkan dengan adanya

invoice yang dibuat langsung atas nama penerima jasa. Dengan demikian,

dalam menghitung PPN yang terutang atas penyerahan jasa yang dilakukan

oleh Pemberi Jasa, biaya-biaya tersebut (Reimbursment) tidak dihitung

sebagai Dasar Pengenaan Pajak.

Apabila invoice tagihan dari pihak ketiga dibuat atas nama Pemberi

Jasa, maka Pemberi Jasa harus menerbitkan invoice baru untuk menagih

biaya tersebut kepada Penerima Jasa. Karena invoice tagihan kepada

Penerima Jasa dibuat oleh dan atas nama Pemberi Jasa, maka biaya-biaya

dalam invoice tersebut masuk dalam pengertian biaya yang diminta atau

seharusnya diminta oleh Pemberi Jasa, sehingga masuk dalam pengertian

penggantian sesuai dengan ketentuan Pasal 1 angka 19 di atas. Dengan

demikian, dalam menghitung PPN yang terutang atas penyerahan jasa yang

dilakukan oleh Pemberi Jasa, biaya-biaya tersebut harus dihitung sebagai

Dasar Pengenaan Pajak.

Dengan demikian, dapat disimpulkan bahwa perlakuan PPN atas

Reimbursment harus dilihat terlebih dahulu invoice tagihan oleh Pihak

Ketiga, apakah atas nama Pemberi Jasa atau atas nama Penerima Jasa.

Ketentuan mengenai perlakuan PPN atas Reimbursment ini belum

secara khusus diatur oleh Direktorat Jenderal Pajak. Hingga saat ini,

Ketentuan yang ada hanya berupa surat-surat penegasan oleh Kantor Pusat

26

S-768/PJ.53/2004, dan S-917/PJ.53/2003, sementara diketahui bahwa

dokumen penegasan dalam bentuk surat, bersifat intern atau khusus (tidak

berlaku umum) dan tidak berlaku sebagai dasar hukum yang sah secara

umum. Oleh karena itu, untuk lebih memberikan Kepastian Hukum,

diusulkan agar Direktorat Jenderal Pajak dapat menerbitkan suatu Keputusan

(atau Surat Edaran Direktur Jenderal Pajak) yang mengatur perlakuan PPN

atas Reimbursment ini.

2.9.2. Perlakuan Pph Atas Transaksi Reimbursment

Ketentuan yang mengatur tentang pengakuan pendapatan dan biaya

dalam hal terdapat transaksi reimbursment, belum diatur secara khusus.

Namun sesuai dengan penjelasan Pasal 28 ayat (7) UU KUP menyatakan

bahwa pembukuan harus diselenggarakan dengan cara atau sistem yang

lazim dipakai di Indonesia misalnya berdasarkan Standar Akuntansi

Keuangan kecuali peraturan perundang-undangan perpajakan menentukan

lain. Dengan demikian, sepanjang peraturan perundang-undangan

perpajakan tidak menentukan secara khusus, maka pengakuan pendapatan

dan biaya dalam hal terdapat transaksi reimbursment harus menggunakan

cara atau sistem yang lazim dipakai di Indonesia yaitu Standar Akuntansi

Keuangan Indonesia.

Di atas telah disampaikan bahwa dalam transaksi reimbursment

dokumen invoice tagihan oleh Pihak Ketiga dibuat langsung atas nama

27

tagihan/invoice yang dibuat atas nama Pemberi Jasa yang bersangkutan.

Dengan demikian, atas pembayaran (Reimbursment) yang diterima dari

Penerima Jasa atas tagihan invoice dimaksud tidak akan diakui sebagai

penghasilan/pendapatan oleh Pemberi Jasa. Demikian pula pembayaran oleh

Pemberi Jasa kepada Pihak Ketiga tidak boleh diakui / dicatat sebagai biaya

(pengurang penghasilan bruto).

Pengakuan Pendapatan dan Biaya ini juga telah selaras dengan

penghitungan peredaran usaha (Dasar Pengenaan Pajak) menurut ketentuan

PPN. Seperti telah diuraikan di atas, dalam ketentuan PPN diatur bahwa

reimbursment dikurangkan dari Dasar Pengenaan Pajak PPN, sehingga

penerimaan pembayaran reimbursment dari Penerima Jasa juga seharusnya

tidak dicatat/diakui sebagai pendapatan. Dengan demikian, peredaran usaha

menurut PPN akan sama (equal) dengan peredaran usaha menurut PPh.

2.10. Faktur-faktor yang MempengaruhiFreight Cost

1. Jarak antara Departure Port dengan Destination Port : Semakin jauh jarak antara pelabuhan asal (Departure Port) akan semakin tinggi juga Freight Cost yang akan timbul. Masing-masing forwarding company

atau shipping line biasanya memiliki daftar rate yang disesuaikan dengan

port of departure.

2. Berat atau volume dari barang yang diangkut : Semakin besar jumlah/volume barang yang akan dikirimkan tentu akan semakin tinggi

28

3. Cara pengiriman : Cara pengiriman bisa melalui udara bisa juga melalui laut. Untuk jumlah/volume pengiriman yang sama, pengiriman lewat

udara cost lebih tinggi dibandingkan dengan lewat laut.

4. Carrier (alat transportasi) yang dipergunakan : Masing-masing

carrier memiliki rate yang berbeda-beda meskipun untuk cara pengangkutan yang sama (sama-sama lewat udara atau sama-sama lewat

laut).

Hal ini disebabkan oleh layanan masing-masing cargo carrier mereka yang berbeda-beda, memiliki metode tersendiri dalam menentukan rate. Akan tetapi mereka masih harus tunduk kepada aturan IATA (International Air

Transportation Association) untuk air carrier.

2.11. Elemen-elemen Freight Cost

Jika urusan pengangkutan diserahkan kepada freight forwarder

atau shipping agent maka elemen-elemennya adalah sebagai berikut :

1. Freight Charge : Dihitung sebesar invoice dari airlines atau IATA.

2. Air Ways Bill (AWB) atau Bill of Lading (BL) Fee :

AWB Fee (angkutan udara) : a% x Freight Cost (a=presentase masing-masin forwarder)

29

4. Trucking : masing-masing forwarding memiliki rate yang berbeda yang pastinya tergantung pada jarak tempuh dan volume/bobot barang yang

diangkut.

5. Administration Fee : a% x [Freight+AWB Fee+Handling+Trucking], dimana a=berbeda-beda juga

6. Value Added Tax (VAT) : 1% x [AWB Fee + Handling + Trucking +

Admin]

Jika pengiriman diurus sendiri maka elemennya hanya Freight Charge yang kenakan oleh airline-nya.

Jika Pengiriman ditangani oleh Courrier maka elemennya adalah sebagai berikut :

Freight charge + Handling + Petrol Surcharge + VAT

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian kualitatif cenderung memandang realita disekeliling kita,

terdiri atas seperangkat label dan konsep yang diciptakan oleh manusia untuk

menolong mereka memahami fenomena – fenomena yang terjadi dan

menegosiasi pengertian bersama dari sifat – sifat fenomena tersebut ( realita

sosial sebagai fenomena subjektif ), pemelitian kualitatif memandang bahwa

manusia secara potensial adalah makhluk yang memiliki otonomi dan

berkehendak bebas, sehingga dalam batas tertentu mampu menciptakan

lingkungannya sendiri ( Efferin, dkk., 2004; 22-23 )

Pada penelitian ini peneliti menggunakan pendekatan kualitatif

karena melibatkan orang – orang yang terlibat didalam operasional Fright

Forwarding. Dengan melibatkan dan berinteraksi langsung dengan orang – orang tersebut diharapkan peneliti dapat memperoleh gambaran secara jelas

dan mendalam terhadap objek penelitian tersebut.

3.2. Alasan Ketertarikan Peneliti.

Hutang dan Piutang adalah komponen utama perusahaan katrins

yang perlu diperhatikan, karena dari flow hutang dan piutang tersebut,

31

mengambil topik pembenahan system informasi hutang dan piutang lebih

utama dibandingkan permasalahan-permasalahan lain yang ada di

perusahaan katrins.

Berdasarkan pada pokok masalah yang diajukan dalam penelitian ini,

maka bentuk pendekatan yang dipilih adalah pendekatan kualitatif yaitu data

yang digambarkan dengan kata – kata atau kalimat dipisahkan menurut

kategori untuk memperoleh kesimpulan (Arikunto, 1998: 245).

Suatu penelitian yang bertujuan melakukan studi yang mendalam

tentang suatu unit operasional / sosial sedemikian rupa sehingga

menghasilkan gambaran yang terorganisir dengan baik dan lengkap

mengenai unit sosial tersebut (Saifuddin, 1999: 8).

3.3. Lokasi Penelitian.

PT KATRINS yang terletak di wilayah perak khususnya jalan

Kalianget, dimana letap perusahaan begitu strategis dengan usaha yang di

jalankannya yaitu jasa pengiriman atau Forwarding. PT KATRINS

menggabungkan tiga RUKO (rumah toko) sebagai tempat dijalankan

usahanya dengan satu RUKO (rumah toko) digunakan sebagai tempat

penyimpanan / gudang.

PT KATRINS merupakan tempat sebagai objek penelitian karena

usaha yang mereka jalankan sangat unik, dimana letak keunikannya pada

sistem transaksi yang mereka jalankan lain dari perusahaan jasa bahkan

32

dimana umum diguanakan pada perusahaan-perusahaan jasa dan dagang bila

dilihat dengan sekilas, akan tetapi mereka masih bisa menjalankannya

dengan beberapa perubahan aturan-aturan yang dilakukan agar tidak

menyalahi kaedah yang ada dan sudah ditetapkan para pakar.

Untuk dapat melakukan penelitian pada perusahaan tersebut

tentunya harus ada surat izin untuk melakukan penelitian yang ditujukan

pada PT KATRINS, adapun isi dari surat tersebut berisikan tentang tujuan

dari penelitian serta ruang lingkup yang akan diteliti.

3.4. Sumber Data dan Jenis Data Penelitian.

Sumber data adalah sumber dari data yang diperoleh. Berdasarkan

jenis-jenis data yang diperlukan, maka dalam penelitian ini, sumber data

yang digunakan melalui 2 cara, yaitu:

1. Sumber literer (field literature) yaitu sumber data yang digunakan untuk mencari landasan teori tentang permasalahan yang diteliti dengan

menggunakan buku-buku kepustakaan.

2. Field research adalah sumber data yang diperoleh dari lapangan penelitian, yaitu mencari data dengan cara terjun langsung ke obyek

penelitian untuk memperoleh data yang lebih konkrit yang berkaitan

dengan masalah yang diteliti. Adapun sumber data ini ada 2 macam,

33

a. Data primer adalah data yang diperoleh secara langsung dari

sumbernya untuk diamati dan dicatat dalam bentuk pertama kalinya,

dan merupakan bahan utama penelitian.

b. Data sekunder adalah data yang pengumpulannya tidak diusahakan

sendiri oleh peneliti, misalnya dari keterangan atau publikasi lain.

Sumber sekunder ini bersifat penunjang dan melengkapi data primer.

Narasumber yang penulis gunakan sebagai dasar objek penelitian:

1. Bpk Ferry Chandra (Pimpinan Perusahaan)

2. Bpk Aswin (Kabag Akuntansi)

3. Bpk Lukito (Kabag Operasional)

4. Bpk Bambang (Kabag Customer Service)

5. Ibu Indah (Kabag Pembelian)

6. Bpk Indra (Kepala Gudang)

7. Ibu Retno Sudjono (Kabag HRD)

Adapun jenis data yang dikumpulkan berupa beberapa bentuk

contoh transaksi yang berhubungan dengan focus permasalahan, bentuk

transaksi itu mulai dari pembelian/Pengadaan hingga penjualan, sedangkan

bukti transaksi Pembelian/Pengadaan sendiri merupakan transaksi yang

benar-benar rumit menurut staf-staf tersebut, begitupun dengan bukti

transksi penjualan. Staf-staf yang digunakan sebagai sample objek dalam

penelitian ini tentunya mereka yang benar-benar dipercaya oleh perusahaan

atas kinerja mereka, dan mereka semua mayoritas usulan dari atasan-atasan

34

Wawancara yang didasari dengan pembahasan atas

permasalah-permasalahan yang terjadi di perusahaan adalah tahap awal yang digunakan

sebagai bagan pembicaraan karena dengan sedikit pancingan yang

membahas permasalahan mereka, maka mereka tidak segan untuk bercerita

semua informasi yang dibutuhkan, selain itu mereka juga membuktikan

dengan bukti-bukti transaksi yang ada sebagai dasar bahwa semua

permasalahan yang terjadi benar adanya.

3.5. Prosedur Pengumpulan Data.

Metode pengumpulan data merupakan jembatan yang

menghubungkan peneliti dengan dunia sosial, metode pengumpulan data

yang digunakan dalam penelitian kualitatif adalah sebagai berikut

(Efferin,dkk., 2004 ; 137) :

1. Metode Interview

Interview atau wawancara adalah merupakan cara pengumpulan

data dengan jalan tanya jawab sepihak yang dilakukan dengan

sistematik dan berlandaskan pada tujuan penelitian (Sutrisno 1992;103).

Wawancara adalah percakapan dengan maksud tertentu.

Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara yang

mengajukan pertanyaan dan yang diwawancarai yang memberikan

jawaban atas pertanyaan itu. Maksud mengadakan wawancara itu

35

orang, kejadian, kegiatan, organisasi, perasaan, motivasi, tuntutan dan

kepedulian. (Moleong, 2004:135)

2. Observasi

Obsevasi adalah kegiatan, dimana peneliti melibatkan dirinya

secara langsung pada situasi yang diteliti dan secara sistematis

mengamati berbagai dimensi yang ada termasuk interaksi, hubungan,

tindakan, kejadian dan sebagainya.

3. Dokumentasi

Metode dokumentasi adalah mencari data mengenai hal-hal

yang variabelnya berupa catatan-catatan, transkrip, buku-buku, surat

kabar, majalah, notulen, rapat logen, agenda dan lain-lain (Suharsimi,

1993; 120).

Dokumentasi berasal dari kata dokumen yang berarti setiap

bahan tulis, ataupun film yang tidak dipersiapkan karena adanya

permintaan seorang penyidik. Menurut Guba dan Lincoln dalam

(Moleong, 2004:161)

Mendefinisikan dokumen adalah setiap pernyataan tertulis yang

disusun oleh seseorang atau lembaga untuk keperluan penguji suatu

peristiwa atau menyajikan akunting.

Interview atau wawancara digunakan untuk mendapatkan data yang

lebih konkrit tentang perencanaan program, pengorganisasian, aktualisasi

(pengimplementasian), kontroling (supervise) dan evaluasi di PT

36

Wawancara dilakukan secara mendalam beserta dokumentasi bukti

transaksi / laporan sebagai data atas penjelasan dari wawancara tersebut.

Wawancara dilakukan tanpa ada susunan daftar khusus atas pertanyaan yang

akan dipertanyakan, tetapi memiliki dasar bahwa pertanyaan yang akan

ditanyakan nanti terfokus pada sistem yang berjalan pada perusahaan saat

ini dan tidak dibuat-buat / diandai-andai serta tentunya semua harus

mencakup ruang lingkup yang telah di jelaskan pada focus masalah diatas.

Smua hasil pengumpulan data didokumentasi dengan baik dan tersusun,

dimana hasil wawancara disimpan dalam bentuk rekaman audio dan

mengarsip dokumen-dokumen yang mereka berikan sebagai dasar bukti

penjelasan mereka.

Adapun tata urutan dalam melakukan pengumpulan data di

perusahaan dimulai dari tahap jabatan yang paling tinggi dilanjutkan dengan

bagian-bagian dibawahnya, taidak sampai situ saja, setelah sampai pada

bagian yang paling bawah, pengumpulan data dilakukan lagi dengan atas

pimpinan-pimpinan diatasnya, karena dengan begitu maka kefaliditasan atas

permasalahan yang ada akan benar-benar teruji, dengan meng follow-up

permasalahan-permasalahan dari bawahan mereka, maka juga membantu

para pimpinan untuk dapat segera membenahi permasalahan yang ada, dan

37

3.6. MetodeAnalisis Data.

Sesuai dengan jenis dan pendekatan yang digunakan, maka teknik

analisis datanya adalah analisis deskriptif kualitatif. Hal ini dimaksudkan

untuk memahami informasi yang terkait dengan segala permasalahan yang

terjadi di PT KATRINS khususnya dimana sesuai dengan focus

permasalahan. Analisis kualitatif deskriptif tidak dapat dipisahkan dengan

proses pengumpulan data. Data yang dianalisis berupa kata-kata yang

dikumpulkan dalam berbagai cara (wawancara, dokumentasi), kemudian

setelah itu dianalisis dengan pentahapan secara berurutan dan interaksional.

Dalam bukunya Milles dan Huberman (1992:16) analisis kualitatif secara

interaksional dapat dikerjakan dalam tiga tahab, yaitu: pertama,

pengumpulan data sekaligus reduksi data, yaitu dengan menggolongkan,

mengarahkan, membuang yang tidak perlu, dan pengorganisasian sehingga

data menjadi terpilih. Kedua, melakukan display data atau penyajian data, agar data yang sudah diperoleh di lapangan dapat disajikan, dicatat sesuai

dengan kronologinya baik secara narasi atau matrik. Ketiga, verifikasi data atau penarikan kesimpulan, yaitu menarik kesimpulan dari data yang

disajikan dengan mengambil kesimpulan pada tiap-tiap rumusan. Ketiga

langkah tersebut sebagai suatu yang saling berkaitan pada saat sebelum,

selama, dan sesudah pengumpulan data dalam bentuk yang sejajar untuk

membangun wawasan yang umum dan analisis.

Dalam penelitian ini peneliti memberikan gambaran secara

38

Akuntansi Terkomputerisasi Atas Hutang Dan Piutang Pada Pt Katrins Surabaya”. Adapun gambaran hasil penelitian tersebut kemudian ditelaah, dikaji dan disimpulkan sesuai dengan tujuan dan kegunaan

penelitian. Dalam memperoleh kecermatan, ketelitian dan kebenaran maka

peneliti menggunakan beberapa cara yaitu: Cara berfikir induktif dan cara

berfikir deduktif.

Cara berfikir induktif yaitu penalaran yang dimulai dari fakta- fakta

atau peristiwa-peristiwa yang khusus atau konkrit tersebut ditarik ke

generalisasi- generalisasi yang bersifat umum (Sutrisno Hadi, 1987, 62).

Dengan langkah penelitian ini untuk mencari suatu kebenaran yang berpijak

dari data yang diperoleh di lapangan dan kasus-kasus yang bersifat khusus

berdasarkan pengalaman nyata yang kemudian dirumuskan menjadi model,

konsep, teori, prinsip, preposisi atau definisi yang bersifat umum.

Adapun penelitian ini, penulis juga menggunakan metode berfikir

deduktif untuk menemukan suatu kebenaran. Cara berfikir deduktif disini

adalah penalaran dengan menggunakan teknis analisis yang berpijak dari

pengertian-pengertian atau fakta- fakta yang bersifat umum, kemudian

diteliti dan hasilnya dapat memecahkan persoalan khusus. Metode ini

digunakan untuk menemukan kebenaran bila fakta- fakta dan data-data yang

39

3.7. Pengujian Keabsahan Data.

Agar data ini dapat dipertanggungjawabkan, maka dalam penelitian

kualitatif dibutuhkan metode pengecekan keabsahan data. Dalam hal ini

peneliti merasa perlu mengadakan pemeriksaan keabsahan data tersebut.

Uji kredibilitas atau kepercayaan terhadap data penelitian kualitatif

antara lain dilakukan dengan perpajangan pengamatan, pengamtan yang

terus menetus, triangulasi, peer debriefing dan mengadakan member check.

Berikut diuraikan secara rinci pengujian keabsahan data sebagai berikut (

Afriani, 2009; 7 ) :

a. Perpajangan pengamatan

Memperpanjang masa pengamatan memungkinkan peningkatan

derajat kepercayaan data yang dikumpulkan, bisa mempelajari

kebudayaan dan menguji informasi dari responden dan untuk

membangun kepercayaan para responden terhadap penelitian dan juga

kepercayaan diri peneliti sendiri.

b. Pengamatan yang terus menerus

Dilakukan untuk menemukan cirri – ciri dan unsur – unsur

dalam situasi yang sangat relevan dangan persoalan atau isu yang sedang

diteliti, serta memusatkan diri pada hal – hal tersebut secara rinci.

c. Triangulasi

Pemeriksaan keabsahan data yang memanfaatkan sesuatu yang

lain diluar untuk keperluan pengecekan atau sebagai pembanding

40

d. Peer debriefing ( membicarakannya dengan orang lain ).

Yaitu mengekspos hasil sementara atau hasil akhir yang

diperoleh dalam bentuk diskusi analitik dengan rekan – rekan sejawat.

e. Mengadakan member check

Member check yaitu dengan menguji kemungkinan dugaan –

dugaan yang berbeda dan mengembangkan pengujian – pengujian untuk

mengecek analisis, dengan mengaplikasikannya pada data, serta dengan

41

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah dan Perkembangan Perusahaan

Cikal bakal berdirinya PT Katrins Logistics bermula sekitar tahun

1970 an, di kota Makassar, Sulawesi Selatan dengan nama Halim Ekspedisi.

Awalnya, perusahaan ini melayani pengiriman komoditas hasil-hasil bumi

menggunakan moda angkutan laut dari kota Makassar ke seluruh wilayah di

Indonesia. Seiring dengan berjalannya waktu, pelayanan ditingkatkan dengan

melayani pengiriman berbagai jenis komoditas untuk menyesuaikan

kebutuhan para pelanggan.

Setelah mengalami beberapa kali perubahan formasi dan performa

perusahaan, maka pertengahan tahun 2003 perusahaan memperkenalkan

nama baru PT Katrins Logistics, dengan cakupan layanan usaha meliputi

moda angkutan darat, laut, udara, baik domestik maupun internasional.

Dengan nama dan semangat baru, PT Katrins Logistics selalu

berusaha mengadakan pembenahan dan peningkatkan di semua sektor,

terutama dalam hal peningkatan pelayanan yang menyangkut kepuasan

pelanggan (customer satisfaction) dan pengembangan jaringan perusahaan

(company network development). Oleh karena itu disamping meningkatkan

mutu layanan, PT Katrins Logistics terus mengadakan perluasan jaringan ke

berbagai kota di wilayah Indonesia dan Internasional.

42

PT Katrins Logistics yang notabene sebuah Perusahaan Jasa

Pengurusan Transportasi, yakni Layanan Pengiriman Barang yang

Terintegrasi (Multi Moda Transport) dengan Menggunakan Kombinasi Moda

Angkutan baik Darat, Laut maupun Udara secara door to door yang Dimulai

dengan Penjemputan, Penyimpanan, sampai dengan Pengantaran.

Dengan tujuan membantu kelancaran usaha para pelaku bisnis baik

perusahaan maupun perorangan secara efektif dan efisien, setiap layanan

yang disediakan PT Katrins Logistics dikemas secara utuh dalam Satu

Konsep Pusat Layanan (one stop service).

Didukung dengan segenap mitra kerja yang tersebar di seluruh

Indonesia, dan sumber daya manusia yang terlatih dan teruji, serta fasilitas

Armada: Prime mover 17unit, trailler 23unit, truk bak/box 10unit, forklift

2unit, Gudang Konsolidasi: Sekitar 850m2, Jumlah kantor agen: Sekitar 42

kota, menempatkan PT Katrins Logistics sebagai Perusahaan Penyedia

Layanan Bisnis Logistik yang lengkap, padu dan handal.

Berkantor pusat di Surabaya, yang terintegrasi antara kantor

operasional dengan gudang logistik dalam satu area sehingga memudahkan

pengontrolan dan koordinasi kerja perusahaan.

PT Katrins Logistics memberlakukan nila kerja sebagai titik acuan

kerja yang profesional, adapun nilai kerja sbb:

‐ Komitmen : setia dengan janji baik yang sudah diucapkan

43

‐ Ramah : sikap yang pasti disukai oleh setiap orang

‐ Andal : mampu menyelesaikan setiap tugas yang diemban dengan baik

‐ Niat : niat bermakna tulus dan spiritual

‐ Solusi : selalu memberikan jalan keluar dari permasalahan/ kemelut

4.1.2 Lokasi Perusahaan

Kebijakan pemilihan lokasi perusahaan merupakan suatu investasi

yang besar yang diharapkan kelak memberikan keuntungan atas aktivitasnya.

Pemilihan lokasi yang kurang tepat dan kurang strategis akan merugikan

perusahaan yaitu menimbulkan biaya yang cukup tinggi, dalam hal ini akan

berpengaruh terhadap aktivitas usaha.

Setiap jenis usaha atau badan usaha menentukan lokasi dimana

badan usaha ini harus didirikan. PT Katrins Logitics mempunyai 4 lokasi

sebagai pusat untuk menjalan usaha yang terletak di Jakarta, Surabaya,

Menado, Makasar sedangkan kantor pusat berada di Jl. Kalianget Tanjung

Perak, Surabaya 60165 - Indonesia

Adapun pemilihan lokasi kantor pusat terletak di surabaya karena

pertimbangan atas perkembangan usaha logistics lebih mudah dan cepat

berkembang dibandingkan jakarta, Makasar dan Menado sesuai kutipan

wawancara yang telah peniliti lakukan dengan direktur PT Katrins

mengatakan bahwa “Jakarta, makasar dan menado merupakan

44

lain (Jakarta, Makasar dan Menado), karena Surabaya merupakan kota metropolitas terbesar ke 2 se indonesia yang notabene perkembangan investasi lebih mudah berkembang untuk menjalankan sebuah usaha yang memiliki skala internasional”.

4.1.3 Struktur Organisasi

Suatu organisasi baik itu organisasi yang bergerak dalam bidang

industri maupun dalam bidang jasa dan perdagangan, struktur organisasi

mempunyai peranan penting. Tetapi tidak berarti bahwa struktur organisasi

yang cocok bagi perusahaan akan cocok bagi perusahaan lain.

Perbedaan struktur organisasi ini diantaranya disebabkan oleh

beberapa hal, misalnya jenis perusahaan, besar kecilnya perusahaan,

banyaknya cabang yang dimiliki oleh perusahaan dan lain-lain. Tanpa adanya

struktur organisasi yang diorganisir dengan baik, yang memisahkan tugas

atau tanggung jawab dan wewenang dari masing-masing bagian, jangan harap

dapat mencegah timbulnya kecurangan-kecurangan dalam perusahaan. Agar

sesuatu organisasi dapat berjalan dengan baik, diperlukan tujuan yang sudah

ditetapkan terlebih dahulu, sebagai pedoman dari sesuatu yang hendak

dicapai.

Tujuan tersebut harus bisa dipahami dan diterima oleh setiap orang

yang mau ikut berkerja sama agar dalam mencapai tujuan tersebut dapat

45

dikatakan bahwa salah satunya merupakan tipe organisasi yang terbaik untuk

diterapkan dalam suatu organisasi tertentu. Oleh sebab itu masih banyak

hal-hal lain yang harus dipertimbangkan, misalnya situasi dan kondisi dari

masing-masing perusahaan dan tujuan yang ingin dicapai.

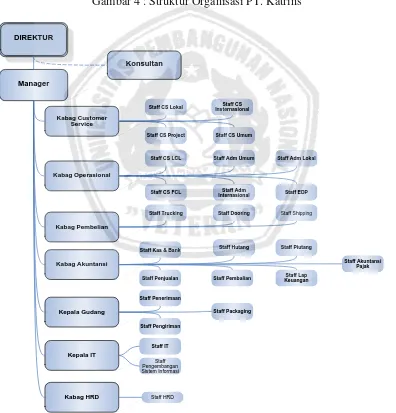

Berdasarkan penelitian yang peneliti laksanakan, PT Katrins

Logistics mempunyai struktur organisasi sebagai berikut :

Gambar 4 : Struktur Organisasi PT. Katrins

DIREKTUR Staff CS Lokal InsternasionalStaff CS

Staff CS Umum Staff CS Project

Staff Trucking Staff Dooring

Staff IT

Kepala IT

Staff Kas & Bank Staff Hutang Staff Piutang

Staff Penjualan Staff Pembalian KeuanganStaff Lap

Staff Akuntansi

Kabag HRD Staff HRD

Staff Shipping

Staff Pengembangan Sistem Informasi

46

Keterangan Struktur Organisasi

Berdasarkan informasi yang peniliti dapat dari HRD PT Katrins,

pembagian tugas masing-masing dalam struktur organisasi adalah sebagai berikut:

1. Direktur

Jabatan ini hanya ada di perusahaan pusat, yaitu surabaya, adapun tugas serta

tanggung jawabnya sbb :

a. Mengkoordinir semua aktivitas untuk mencapai tujuan yang telah

ditetapkan.

b. Bertanggung jawab terhadap pelaksanaan dan jalannya perusahaan.

c. Mewakili perusahaan keluar dan bertindak untuk jalannya perusahaan.

d. Mengendalikan & mengawasi perkembangan perusahaan.

2. Manager

Bertanggung jawab atas segala kegiatan perusahaan serta mengendalikan

sistem proses kerja perusahaan, sesuai cabang dimana dia ditempatkan.

3. Konsultan

PT Katrins berkerja sama dengan pihak luar untuk dapat menilai bahkan

memberikan fasilitas pembenahan di PT Katrins agar dapat mencapai tujuan

PT Katrins untuk dapat menjadi perusahaan yang memiliki intensitas usaha

forwarding terbaik di indonesia.

4. Kepala Bagian CS (Customer Service)

Posisi ini minimal berjumlah 5 orang, termasuk kepala bagian, secara umum