BALANCED SCORECARD

SEBAGAI ALAT UKUR PENILAIAN KINERJA Studi Kasus pada Penerbit dan Percetakan “Kanisius”

Jln. Cempaka 9 Deresan - Yogyakarta Flora Simarmata

Universitas Sanata Dharma Yogyakarta

2007

Tujuan penelitian ini adalah menilai kinerja Penerbit dan Percetakan “Kanisius” berdasarkan balanced scorecard sebagai alat ukur penilaian kinerja, yang mencakup empat perspektif yaitu: (1) perspektif keuangan, (2) perspektif

customer, (3) perspektif proses bisnis internal, dan (4) perspektif pembelajaran dan pertumbuhan.

Penelitian dilaksanakan di Penerbit dan Percetakan “Kanisius” Jln. Cempaka 9, Deresan -Yogyakarta. Jumlah sampel penelitian adalah 50 pelanggan, 50 karyawan, dan 4 manajer. Teknik penarikan sampel adalah accidental sampling dan convenience sampling. Teknik pengumpulan data yang digunakan adalah observasi, wawancara, dokumentasi, dan kuesioner. Teknik analisis data yang digunakan adalah analisis rasio keuangan (net profit margin, return on investment, dan return on assets) untuk perspektif keuangan, dan analisis

multiatribute attitude model (MAM) untuk perspektif customer, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

Hasil penelitian menunjukkan bahwa kinerja Penerbit dan Percetakan “Kanisius” ditinjau dari: (1) perspektif keuangan adalah cukup baik (NPM, ROI, dan ROA ada kecenderungan meningkat); (2) perspektif customer adalah baik manajer merasa sangat puas (MAM = 58) dan pelanggan merasa puas (MAM = 148,56); (3) perspektif proses bisnis internal adalah baik manajer merasa sangat puas (MAM = 75,25); (4) perspektif pembelajaran dan pertumbuhan adalah baik manajer merasa puas (MAM = 95,25) dan karyawan merasa puas (MAM = 158,10).

BALANCED SCORECARD AS TOOL EVALUATION OF WORKING PERFORMANCE

A Case Study at Kanisius Printing and Publishing Jln. Cempaka 9 Deresan - Yogyakarta

Flora Simarmata Sanata Dharma University

Yogyakarta 2007

The objective of this research is to evaluate the working performance of Kanisius Printing and Publishing be based on balanced scorecard which consists of four perspectives, namely (1) financial perspective; (2) customer`s perspective; (3) the process internal business perspective and (4) growth and learning perspective.

This research done Kanisius Printing and Publishing Jalan Cempaka 9 Deresan - Yogyakarta. The total samples of the research were 50 customers, 50 employees, and 4 managers. The techniques of collecting samples were accidental sampling and convenience sampling. The techniques of data colletion were observation, interview, documentation, and questionnaire. The techniques of data analysis were financial ratio analysis (net profit margin, return on investment, and return on assets) for financial perspective, and multiatribute attitude model analysis (MAM) for customer`s perspective, the process internal business perspective and growth and learning perspective as well.

The result of this research show that the performance of Kanisius Printing and Publishing perceived from: (1) financial perspective is good enough (NPM, ROI, and ROA) are relatively increase; (2) customer`s perspecitve is good; managers feel very satisfied (MAM = 58) and customers feel satisfied (MAM = 148.56); (3) the process internal business perspective is good and managers feel very satisfied (MAM = 75.25) and (4) growth and learning perspective is good; managers feel satisfied (MAM = 95.25) and employees feel satisfied too (MAM = 158.10)

SEBAGAI ALAT UKUR PENILAIAN KINERJA

Studi Kasus pada Penerbit dan Percetakan “Kanisius”Jalan Cempaka 9 Deresan - Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh : Flora Simarmata

021334031

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

SKRIPSI INI KU PERSEMBAHKAN TERISTIMEWA

Yang pertama buat kedua orangtuaku:

Bapak (A. Simarmata) dan Mamak (B. Simandalahi)

Terimakasih Pak-Mak, karena udah membesarkanku Terimakasih Pak-Mak, karena udah mendidikku Terimakasih Pak-Mak, karena udah mencintaiku Terimakasih Pak-Mak, karena udah menyekolahkanku Terimakasih Pak-Mak, karena udah membiayai kuliahku

Terimakasih Pak-Mak, karena udah merawatku Terimakasih Pak-Mak, karena udah menyayangiku Terimakasih Pak-Mak, karena udah memberiku kebahagiaan

Terimakasih Pak-Mak, karena udah mengajariku

Dan untuk semuanya dan yang utama Terimakasih buat doa-doa bapak-mamak, tanpa doa bapak-mamak aku tidak akan mampu menjalani hidup

ini. &

Maafkan aku, karena pernah membuat bapak-mamak sedih

Maafkan aku, karena pernah membuat bapak-mamak susah

Maafkan aku, karena pernah membuat bapak-mamak lelah

Maafkan aku, karena pernah membuat bapak-mamak capek

Maafkan aku, karena pernah membuat bapak-mamak bingung

Maafkan aku, karena pernah membuat bapak-mamak nangis

Maafkan aku, karena pernah membuat bapak-mamak marah

Maafkan aku, karena pernah membuat bapak-mamak kecewa

Maafkan aku, karena pernah membuat bapak-mamak sakit

Tak ada kata-kata yang pantas kuucapkan selain rasa terimakasih buat segala sesuatu yang telah bapak-mamak berikan buat ku selama ini dan mohon maaf buat segala kesalahan yang telah aku lakukan selama ini

Abang (Donald M Butarbutar, ST)

Thanx for your love (cinta) Thanx for your loyality (kesetiaan) Thanx for your trust (kepercayaan) Thanx for your spirit (semangat) Thanx for your honesty (kejujuran) Thanx for your goodness (kebaikan) Thanx for your support (dukungan)

Thanx for your laugh (tawa) Thanx for your inspiration (inspirasi)

Thanx for your reward (hadiah) And thanx for your pray for me (doa)

&

Forgiveness because I ever to make u angry (marah) Forgiveness because I ever to make u sad (sedih) Forgiveness because I ever to make u disappointed (kecewa)

Forgiveness because I ever to make u dizzy (pusing) Forgiveness because I ever to make u annoyed (jengkel)

Forgiveness because I ever to make u cry (nangis) Forgiveness because I ever to make u jealous (cemburu)

Forgiveness because My obstinate (keras kepala) Forgiveness because My selfish (egois) Forgiveness because My emotion (emosi) And Forgiveness because I can`t cook for u

yang ingin mengenal makna cinta lebih dalam lagi, aku persembahkan syair ini.

The meaning

of

True Love

It is sharing and caring,

giving and forgiving,

loving and being loved,

walking hand in hand,

talking heart to heart,

seeing though

each others eyes.

Laughing together,

weeping together,

praying together

and always trusting

and believing

and thanking GOD

for love that is shared.

Is a beautiful thing.

It enriches the soul

and makes the heart sing!!!

Love is patient, Love is kind. It does not envy, it does not boast, it is not proud.

It is not rude, it is not self-seeking, it is not easily angered, it keeps no record of wrongs.

Love does not deligh in evil, but rejoices with the truth.

It always protects,

always trusts, always hopes, always perseveres.

Love never fails. (1 CORINTHIANS 13:4-8a)

&

Bagi Dialah, yang dapat melakukan jauh lebih banyak dari pada yang kita doakan dan pikirkan.

Efesus 2:20a

Tuhan Yesus mampu memberikan hal-hal yang besar melebihi dari apapun yang kita doakan dan memberikan yang terbaik yang tidak pernah terpikirkan oleh kita. Jadi tetaplah berjuang untuk setia pada Tuhan Yesus

sampai akhirnya, dengan selalu mengucap syukur.

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagimana layaknya karya ilmiah.

Yogyakarta, 3 Februari 2007

Penulis

Flora Simarmata

BALANCED SCORECARD

SEBAGAI ALAT UKUR PENILAIAN KINERJA Studi Kasus pada Penerbit dan Percetakan “Kanisius”

Jln. Cempaka 9 Deresan - Yogyakarta Flora Simarmata

Universitas Sanata Dharma Yogyakarta

2007

Tujuan penelitian ini adalah menilai kinerja Penerbit dan Percetakan “Kanisius” berdasarkan balanced scorecard sebagai alat ukur penilaian kinerja, yang mencakup empat perspektif yaitu: (1) perspektif keuangan, (2) perspektif

customer, (3) perspektif proses bisnis internal, dan (4) perspektif pembelajaran dan pertumbuhan.

Penelitian dilaksanakan di Penerbit dan Percetakan “Kanisius” Jln. Cempaka 9, Deresan -Yogyakarta. Jumlah sampel penelitian adalah 50 pelanggan, 50 karyawan, dan 4 manajer. Teknik penarikan sampel adalah accidental sampling dan convenience sampling. Teknik pengumpulan data yang digunakan adalah observasi, wawancara, dokumentasi, dan kuesioner. Teknik analisis data yang digunakan adalah analisis rasio keuangan (net profit margin, return on investment, dan return on assets) untuk perspektif keuangan, dan analisis

multiatribute attitude model (MAM) untuk perspektif customer, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

Hasil penelitian menunjukkan bahwa kinerja Penerbit dan Percetakan “Kanisius” ditinjau dari: (1) perspektif keuangan adalah cukup baik (NPM, ROI, dan ROA ada kecenderungan meningkat); (2) perspektif customer adalah baik manajer merasa sangat puas (MAM = 58) dan pelanggan merasa puas (MAM = 148,56); (3) perspektif proses bisnis internal adalah baik manajer merasa sangat puas (MAM = 75,25); (4) perspektif pembelajaran dan pertumbuhan adalah baik manajer merasa puas (MAM = 95,25) dan karyawan merasa puas (MAM = 158,10).

BALANCED SCORECARD AS TOOL EVALUATION OF WORKING PERFORMANCE

A Case Study at Kanisius Printing and Publishing Jln. Cempaka 9 Deresan - Yogyakarta

Flora Simarmata Sanata Dharma University

Yogyakarta 2007

The objective of this research is to evaluate the working performance of Kanisius Printing and Publishing be based on balanced scorecard which consists of four perspectives, namely (1) financial perspective; (2) customer`s perspective; (3) the process internal business perspective and (4) growth and learning perspective.

This research done Kanisius Printing and Publishing Jalan Cempaka 9 Deresan - Yogyakarta. The total samples of the research were 50 customers, 50 employees, and 4 managers. The techniques of collecting samples were accidental sampling and convenience sampling. The techniques of data colletion were observation, interview, documentation, and questionnaire. The techniques of data analysis were financial ratio analysis (net profit margin, return on investment, and return on assets) for financial perspective, and multiatribute attitude model analysis (MAM) for customer`s perspective, the process internal business perspective and growth and learning perspective as well.

The result of this research show that the performance of Kanisius Printing and Publishing perceived from: (1) financial perspective is good enough (NPM, ROI, and ROA) are relatively increase; (2) customer`s perspecitve is good; managers feel very satisfied (MAM = 58) and customers feel satisfied (MAM = 148.56); (3) the process internal business perspective is good and managers feel very satisfied (MAM = 75.25) and (4) growth and learning perspective is good; managers feel satisfied (MAM = 95.25) and employees feel satisfied too (MAM = 158.10)

Terimakasih Tuhan Yesus atas berkat dan kesehatan yang Engkau berikan kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul

Balanced Scorecard Sebagai Alat Ukur Penilaian Kinerja. Studi kasus pada Penerbit dan Percetakan “Kanisius” Jalan Cempaka 9 Deresan - Yogyakarta tahun 2006.

Selama penyusunan skripsi ini penulis memperoleh banyak bantuan, doa, dan semangat yang sangat mendukung penulis dalam menyelesaikan skripsi ini. Pada kesempatan ini, penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Drs. Sutarjo Adisusilo J.R. selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. S. Widanarto Prijowuntato, S.Pd., M.Si. selaku Ketua Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta.

4. L. Saptono, S.Pd., M.Si. selaku Dosen Pembimbing I, yang telah menyediakan waktunya, memberikan saran dan pengarahan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai.

5. S. Widanarto Prijowuntato, S.Pd., M.Si. selaku Dosen Pembimbing II, yang telah menyediakan waktunya, memberikan saran dan pengarahan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai.

menyediakan waktunya.

7. Seluruh Bapak dan Ibu dosen Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta yang telah memberikan dukungan dan bimbingannya.

8. Bapak V. Istoto., MM. selaku Pembimbing di Penerbit dan Percetakan “Kanisius” Yogyakarta, terima kasih banyak atas semua informasi, bantuan, dan dukungan yang telah diberikan kepada penulis.

9. Ibu Nita Handajati, selaku bagian personalia yang telah memberikan izin kepada penulis dalam melaksanakan penelitian di Penerbit dan Percetakan “Kanisius” Yogyakarta.

10. Seluruh manajer, staf, dan customer Penerbit dan Percetakan “Kanisius” Yogyakarta, terima kasih banyak atas bantuan dan kerjasamanya selama penulis melaksanakan penelitian.

11. Papa dan mama Valent di Jepara, makasih atas doa dan segala hal yang diberikan ke aku selama di Yogya. Ayent jangan nakal banget ya...ntar papa dan mama stres lho...

12. Mama Liosvi, makasih karena selalu setia mengirimkan uang bulanan aku tepat waktunya, dan makasih juga atas doa dan dukungan yang telah diberikan. Osvi cepat gede ya...

13. Kak Pesta, sekarang seneng ya udah ada Dion, kira2 Dion mirip sapa ya? pasti lucu banget dech....o ya jangan terlalu crewet lagi kan dah ada Dion.

14. Adek-adekku (Vina, Supri, dan Ricky), makasih ya atas canda dan tawanya.

15. 3tONg, temen seperjuangku sejak Insadha, makacih ya frend atas segala sesuatu yang telah loe berikan buat gue selama qta berjuang dalam dunia perkuliahan. Maaf ya frend kalo kadang2 gue agak kasar ama loe, tapi loe tahu kan hati gue tetap baik, he....he....

16. LiONg & DanONg...makacih lo atas pertemanan qta selama kuliah, maafin gue ya kalo kadang2 gue rada cuek dan kasar ama kalian ber2 OK!

17. TiaN & NesTa yang selalu mengangguku di akhir2 kuliahku, tapi seneng bisa ketawa-ketiwi

18. Temen2 PAK`02 (khususnya D-cy, TerONg, Lamdos, Ke2T) dan Igo (PDU) makasih ya atas bantuan, dukungan dan kerjasamanya.

19. Mba` Arum dan Mba` Etik, makasih ya atas bantuannya (khususnya bt Mba` Arumawati harum mewangi sepanjang hari he...he....).

20. Semua pihak yang tidak dapat penulis sebutkan satu persatu, makasih banyak atas bantuan dan dukungan yang diberikan kepada penulis.

Penulis menyadari sepenuhnya bahwa penyusunan skripsi ini jauh dari sempurna, sehingga masih perlu dikaji ulang dan dikembangkan secara lebih lanjut. Oleh karena itu, penulis sangat mengharapkan saran yang bersifat dukungan positif. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Penulis

DAFTAR ISI

Hal

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN KARYA ... iv

HALAMAN PERSEMBAHAN ... v

MOTTO ... viii

ABSTRAK ... ix

ABSTRACT ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xix

DAFTAR GRAFIK ... xx

DAFTAR LAMPIRAN ... xxi

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 5

C. Rumusan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II : LANDASAN TEORETIK ... 7

A. Penilaian Kinerja ... 7

1. Pengertian Penilaian ... 7

2. Pengertian Kinerja ... 8

3. Pengertian Penilaian Kinerja ... 8

B. Manfaat Penilaian Kinerja ... 10

C. Balanced Scorecard ... 15

1. Pengertian Balanced Scorecard ... 16

2. Konsep Balanced Scorecard ... 18

3. Pengukuran Balanced Scorecard ... 19

D. Keunggulan Balanced Scorecard ... 34

1. Strategik ... 34

2. Komprehensif ... 35

3. Koheren ... 36

4. Seimbang dan Terukur ... 36

BAB III : METODE PENELITIAN ... 39

A. Jenis Penelitian ... 39

B. Tempat dan Waktu Penelitian ... 39

C. Subjek dan Objek Penelitian ... 40

D. Populasi dan Sampel ... 41

E. Teknik Pengumpulan Data ... 42

F. Uji Validitas dan Reliabilitas ... 43

G. Operasionalisasi Variabel dan Pengukurannya ... 45

H. Teknik Analisis Data ... 51

BAB IV : GAMBARAN UMUM PERUSAHAAN ... 65

A. Sejarah dan Perkembangan Perusahaan ... 65

B. Moto Penerbit dan Percetakan “Kanisius”... 69

C. Lokasi Perusahaan ... 70

D. Sturktur Organisasi Perusahaan ... 70

1. Departemen Administrasi ... 71

2. Departemen Redaksi ... 75

3. Departemen Pemasaran ... 76

4. Departemen Produksi ... 78

E. Personalia ... 80

1. Jumlah Tenaga Kerja ... 81

2. Jumlah Jam Kerja ... 82

3. Sistem Upah Karyawan ... 82

4. Fasilitas dan Tunjangan ... 83

5. Pendidikan dan Pelatihan Karyawan ... 84

F. Proses Produksi ... 84

G. Pemasaran ... 89

H. Keuangan ... 91

I. Mitra Kerja Penerbit dan Percetakan “Kanisius” ... 92

BAB V : ANALISIS DATA DAN PEMBAHASAN ... 97

A. Analisis Data ... 97

1. Perspektif Keuangan ... 97

2. Perspektif Customer ... 105

3. Perspektif Proses Bisnis Internal ... 118

4. Perspektif Pembelajaran dan Pertumbuhan ... 122

B. Pembahasan ... 132

1. Perspektif Keuangan ... 132

2. Perspektif Customer ... 137

3. Perspektif Proses Bisnis Internal ... 140

4. Perspektif Pembelajaran dan Pertumbuhan ... 141

BAB VI : KESIMPULAN DAN SARAN ... 144

A. Kesimpulan ... 144

B. Saran ... 146

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Hal

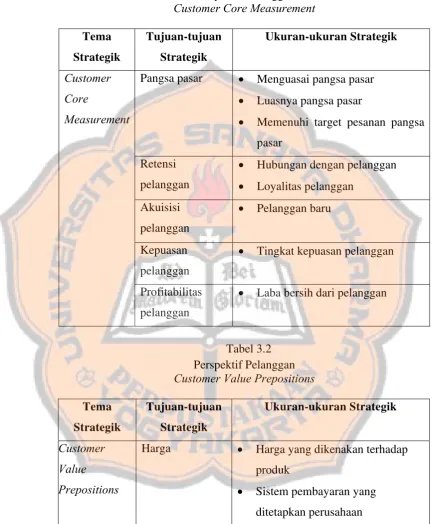

Tabel 3.1 Perspektif Pelanggan Customer Core Measurement... 46

Tabel 3.2 Perspektif Pelanggan Customer Value Prepositions... 46

Tabel 3.3 Skala Likert ... 47

Tabel 3.4 Tema Strategik Perspektif Proses Bisnis Internal ... 48

Tabel 3.5 Skala Likert ... 49

Tabel 3.6 Tema Strategik Perspektif Pembelajaran dan Pertumbuhan ... 49

Tabel 3.7 Skala Likert ... 51

Tabel 3.8 Skala Sikap... 53

Tabel 3.9 Prioritas Customer Core Measurement ... 55

Tabel 3.10 Prioritas Customer Value Prepositions ... 56

Tabel 3.11 Skala Sikap ... 57

Tabel 3.12 Nomor Urut ... 58

Tabel 3.13 Skala Sikap... 60

Tabel 3.14 Skala Sikap ... 62

Tabel 3.15 Penilaian Kinerja pada Penerbit dan Percetakan Kanisius.... 63

Tabel 4.1 Data Karyawan Menurut Tingkat Pendidikan ... 94

Tabel 4.2 Data Karyawan Menurut Kelompok Umur ... 94

Tabel 4.3 Data Karyawan Tetap... 95

Tabel 5.1 NPM ... 98

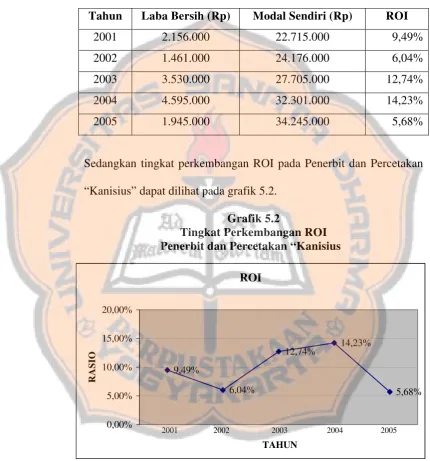

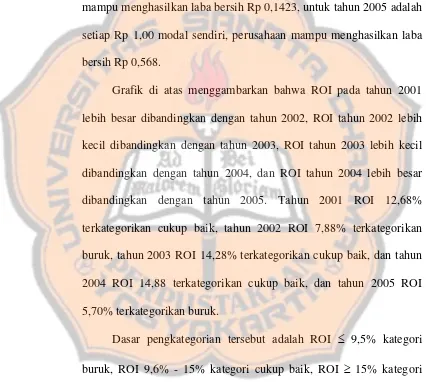

Tabel 5.2 ROI ... 101

Tabel 5.3 ROA ... 104

Tabel 5.4 Perspektif Keuangan Penerbit dan Percetakan Kanisius... 105

Tabel 5.5 Data Customer ... 106

Tabel 5.6 Hasil Perhitungan Manajer pada Perspektif Pelanggan ... 109

Tabel 5.7 Perhitungan Perbedaan ... 110

Tabel 5.8 Urutan Kepentingan ... 111

Tabel 5.9 Prioritas dan Bobot ... 112

Tabel 5.10 Hasil Perhitungan Pelanggan pada Perspektif Pelanggan .... 113

Tabel 5.11 Perhitungan Perbedaan ... 114

Tabel 5.12 Urutan Kepentingan ... 115

Tabel 5.13 Prioritas dan Bobot ... 115

Tabel 5.14 Perspektif Pelanggan Penerbit dan Percetakan Kanisius ... 118

Tabel 5.15 Hasil Perhitungan Manajer pada Perspektif Proses Bisnis .. 119

Tabel 5.16 Perhitungan Perbedaan ... 119

Tabel 5.17 Urutan Kepentingan ... 120

Tabel 5.18 Prioritas dan Bobot ... 121

Tabel 5.19 Hasil Perhitungan Manajer pada Perspektif Pembelajaran ... 122

Tabel 5.20 Perhitungan Perbedaan ... 123

Tabel 5.21 Urutan Kepentingan ... 124

Tabel 5.22 Prioritas dan Bobot ... 124

Tabel 5.23 Hasil Perhitungan Karyawan pada Perspektif Pembelajaran 126 Tabel 5.24 Perhitungan Perbedaan ... 126

Tabel 5.25 Urutan Kepentingan ... 127

Tabel 5.26 Prioritas dan Bobot ... 128

Tabel 5.27 Hasil Penilaian Kinerja ... 130

DAFTAR GAMBAR

Hal

Gambar 1.1 Perspektif Pelanggan ... 28

Gambar 1.2 Rantai Nilai Perspektif Prsoses Bisnis Internal... 31

Gambar 4.1 Struktur Organisasi Penerbit dan Percetakan Kanisius... 93

Gambar 4.2 Proses Produksi Penerbit dan Percetakan Kanisius ... 96

DAFTAR GRAFIK

Hal Grafik 5.1 Tingkat Perkembangan NPM ... 99 Grafik 5.2 Tingkat Perkembangan ROI ... 101 Grafik 5.3 Tingkat Perkembangan ROA ... 104 Grafik 5.4 Persentase Customer ... 107

DAFTAR LAMPIRAN

Hal Lampiran I Pedoman Wawancara ... 149 Lampiran II Data Laporan Keuangan ... 156 Lampiran III Instrumen Kuesioner ... 172

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Misi Penerbit dan Percetakan “Kanisius” tersebut selanjutnya mendasari berbagai rencana strategik pada organisasi. Rencana strategik merupakan rumusan yang memuat program yang luas dan jalan untuk bertindak bagi organisasi dalam mewujudkan dan mencapai tujuan perusahaan.

Untuk mewujudkan misi dan tujuan organisasi, Penerbit dan Percetakan “Kanisius” memiliki target untuk lebih maju dan berkembang di masa yang akan datang. Target Penerbit dan Percetakan “Kanisius” untuk tiga tahun ke depan adalah menjadi penerbit dan percetakan bertaraf nasional dengan tingkat penjualan buku tahun 2006, sekitar 34,7 milyar dan pertumbuhan penjualan 100%. Target finansial tersebut tentu cukup ambisius. Untuk mencapai target finansial, perusahaan harus mampu memenangkan persaingan yang semakin tajam dan para manajer sudah seharusnya menilai kinerja perusahaan secara periodik.

Penilaian kinerja sebenarnya sudah dilakukan. Hanya saja selama ini perusahaan melakukan penilaian kinerja berdasarkan aspek keuangan. Penilaian tersebut tentu kurang komprehensif pada dunia bisnis dewasa ini. Karena itu penilaian kinerja perlu melibatkan berbagai perspektif, baik dari segi keuangan maupun non keuangan yang selanjutnya dikenal dengan istilah

balanced scorecard.

artikel “The Balanced Scorecard-Measures That Drive Performance”. Pada tahun 1993 beberapa perusahaan besar di Amerika Serikat seperti Rockwater, Apple Computer, Advanced Micro Devices dan Electronic Circuits Inc. mulai menggunakan balanced scorecard sebagai alat ukur penilaian kinerja dan penyusunan strategik (Kaplan dan Norton, 2000:ix). Balanced scorecard

sebagai alat ukur penilaian kinerja tidak hanya menilai berdasarkan aspek keuangan tetapi juga menilai dari aspek non keuangan seperti: pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan.

Penilaian kinerja berdasarkan balanced scorecard menurut Kaplan dan Norton (2000:22-24) didasarkan pada empat perspektif. Keempat perspektif tersebut adalah:

1. Perspektif keuangan (bagaimana perusahaan berorientasi pada para pemegang saham?)

2. Perspektif pelanggan (bagaimana penampilan perusahaan dimata para pelanggan?)

3. Perspektif proses bisnis internal (proses bisnis manakah yang perlu diunggulkan oleh perusahaan untuk memuaskan para pelanggan?)

4. Perspektif pembelajaran dan pertumbuhan (bagaimana perusahaan mempertahankan kemampuannya sehingga terus berubah dan menjadi lebih baik?)

pihak Penerbit dan Percetakan “Kanisius” perlu melakukan penilaian kinerja dari segi finansial dan non finansial agar tetap bertahan.

Dari segi pelanggan, tahun 2005 Penerbit dan Percetakan “Kanisius” mampu meningkatkan jumlah customer, naik 301 customer dari tahun 2004, hal ini karena tahun 2005 Penerbit dan Percetakan “Kanisius” membuka beberapa cabang sehingga jumlah customer meningkat, dengan meningkatnya jumlah customer diharapkan Penerbit dan Percetakan “Kanisius” juga mampu meningkatkan profitabilitas customer sehingga perspektif finansial juga akan meningkat. Oleh karena itu Penerbit dan Percetakan “Kanisius” perlu melakukan penilaian kinerja dari perspektif pelanggan untuk menilai kepuasan pelanggan yang dinilai dari harga, kualitas, dan layanan yang diberikan Penerbit dan Percetakan “Kanisius”. Tujuan dari penilaian perspektif pelanggan ini, agar para customer tetap setia menggunakan produk-produk Penerbit dan Percetakan “Kanisius”.

Dari perspektif proses bisnis internal, Penerbit dan Percetakan “Kanisius” perlu mengidentifikasi apa yang menjadi kebutuhan pelanggan saat ini serta melakukan inovasi terhadap produk agar tetap diminati masyarakat. Dalam memenuhi kebutuhan pelanggan Penerbit dan Percetakan “Kanisius” harus mampu menyelesaikan proses operasi tepat waktu sehingga kebutuhan para pelanggan dapat segera terpenuhi.

karyawan sehingga pekerjaan dapat berjalan dengan lancar, serta memberikan penghargaan kepada para karyawan yang berprestasi sehingga mereka semakin termotivasi untuk bekerja.

Berdasarkan uraian tersebut di atas, penelitian ini dimaksudkan untuk menerapkan balanced scorecard sebagai alat ukur untuk menilai kinerja atau prestasi kerja. Penelitian ini selanjutnya dituangkan dalam judul “BALANCED SCORECARD SEBAGAI ALAT UKUR PENILAIAN KINERJA” dan merupakan studi kasus pada Penerbit dan Percetakan “Kanisius” Yogyakarta.

B. Batasan Masalah

Penulis membatasi masalah penelitian ini pada penilaian kinerja Penerbit dan Percetakan “Kanisius” berdasarkan balanced scorecard.

Balanced scorecard sebagai alat ukur untuk menilai kinerja, didasarkan pada empat perspektif yaitu: perspektif keuangan (financial), pelanggan (customer), proses bisnis internal (internal business process), serta perspektif pembelajaran dan pertumbuhan (learning and growth).

C. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, dirumuskan masalah: bagaimana kinerja Penerbit dan Percetakan “Kanisius” dengan menggunakan

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut di atas, tujuan penelitian ini adalah untuk mengetahui dan menilai kinerja Penerbit dan Percetakan “Kanisius” dengan menggunakan balanced scorecard sebagai alat ukur penilaian kinerja.

E. Manfaat Penelitian

1. Bagi Penerbit dan Percetakan “Kanisius”

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi manajer untuk memperbaiki kinerja atau prestasi kerja, dan memberikan informasi serta masukan bagi Penerbit dan Percetakan “Kanisius” mengenai kinerjanya.

2. Bagi Penelitian Lanjutan

BAB II

LANDASAN TEORETIK

A. Penilaian Kinerja 1. Pengertian Penilaian

Ada banyak pengertian penilaian. Berikut ini disajikan beberapa pengertian penilaian, yaitu:

a. Menurut the oxford dictionary for the business world (1993:281),

evaluate is appraise, find or state the number or amount of ( penilaian adalah hasil, menemukan hasil yang berupa angka atau jumlah).

b. Penilaian (evaluate) menurut kamus Inggris-Indonesia adalah menilai, mengevaluasi, dan menaksir (Echols dan Shadily, 984:787).

c. Penilaian adalah waktu ideal untuk memusatkan perhatian kepada sasaran-sasaran individu, bukan sasaran unit (A. Dale Timpe, 1992:245).

d. Menurut Handoko (1994:134), penilaian adalah standar dan kriteria yang telah ditetapkan sebelumnya.

Jadi penilaian adalah menilai, mengevaluasi, dan menaksir suatu kegiatan untuk menemukan hasil atau nilai yang berupa angka atau jumlah sesuai dengan standar dan kriteria yang telah ditetapkan sebelumnya.

2. Pengertian Kinerja

Ada banyak pengertian kinerja. Berikut ini disajikan beberapa pengertian kinerja, yaitu:

a. Kinerja (performance) menurut Tunggal (dalam Payamta, 2000:19), didefinisikan sebagai hasil nyata yang dicapai dan kadang-kadang juga dipergunakan untuk menunjukkan dicapainya hasil yang positif.

b. Menurut Stephen P. Robbins (2000:272), kinerja adalah ukuran dari sebuah hasil.

c. Kohler (1972:35), mendefinisikan kinerja sebagai bagian atau keseluruhan dari jalannya kegiatan suatu organisasi dalam jangka waktu yang sering kali mengacu pada biaya yang lalu dan yang akan datang, efisiensi, dan tanggung jawab.

d. Menurut Terry (1990:242), kinerja adalah pemenuhan atau pencapaian yang diinginkan oleh pihak yang mengontrak dengan kondisi tertentu.

Berdasarkan pengertian kinerja di atas, dapat disimpulkan bahwa kinerja adalah pencapaian hasil kerja atau ukuran dari sebuah hasil berdasarkan kontribusi pekerjaan dari individu dalam organisasi yang sesuai dengan kondisi tertentu yang diharapkan dalam jangka waktu tertentu.

3. Pengertian Penilaian Kinerja

Penilaian kinerja (performance appraisal) adalah proses menilai dan mengelola perilaku dan hasil kerja, yang dilakukan secara terus menerus dan berkelanjutan.

Menurut Anderson dan Clancy (dalam Yuwono, dkk., 2003:21), mendefinisikan penilaian kinerja adalah sebagai berikut:

“feedback from the accountant to management that provides information about how well the actions represent the plans, it also identifies where managers may need to make corrections or adjustments in future planning and controlling activities.”

Bahwa penilaian kinerja merupakan hubungan timbal balik dari akuntan ke manajemen yang memberikan informasi tentang bagaimana kegiatan berjalan sesuai rencana, juga menunjukkan di mana manajer dapat membuat koreksi atau penyesuaian pada perencanaan di masa depan dan mengendalikan kegiatan.

Sementara Atkinson, Kaplan, dan Young (dalam Yuwono, dkk., 2003:23), mendefinisikan penilaian kinerja sebagai “the activity of measuring the performance of an activity or the entire value chain.”

Kegiatan mengukur hasil kegiatan atau rangkaian penilaian secara keseluruhan. Hasil dari pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan kinerja suatu rencana perusahaan.

Memperjelas pengertian tentang penilaian kinerja, Nelson, Bailey, dan Nelson (dalam Sulityowati, 2001:19), mengemukakan:

“performance appraisal is an essensial component of whatever change process is adopted. It can provide motivation and direction, give feedback on the effetiviness of plans and their excecution and help in strategy formulation and revision.”

Penilaian kinerja merupakan suatu komponen penting pada proses perubahan apapun yang terjadi. Hal ini dapat memberi motivasi dan arah, memberi timbal balik atas efektivitas rencana dan pelaksanaannya, dan membantu dalam penentuan dan perbaikan strategik.

Sedangkan Schermerhorn, Hunt, dan Osborn (1985:C-2), secara ringkas mengemukakan bahwa penilaian kinerja adalah proses resmi menilai kinerja dan memberikan umpan balik dimana penyesuaian kinerja bisa dilakukan.

Berdasarkan pada definisi di atas, maka dapat disimpulkan bahwa penilaian kinerja merupakan usaha manajer secara periodik untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dapat mematuhi standar yang telah ditetapkan sebelumnya, serta memberikan umpan balik dari hasil kerjanya agar memberikan hasil yang diharapkan.

B. Manfaat Penilaian Kinerja

Manfaat penilaian kinerja menurut T. Hani Handoko (1994:135) adalah : 1. Perbaikan prestasi kerja

Umpan balik pelaksanaan kerja memungkinkan karyawan, manajer, dan departemen personalia dapat membetulkan kegiatan-kegiatan mereka untuk memperbaiki prestasi.

2. Penyesuaian kompensasi

Evaluasi prestasi kerja membantu para pengambil keputusan dalam menentukan kenaikan upah, pemberian bonus, dan bentuk kompensasi lainnya.

3. Keputusan penempatan

Promosi, transfer, dan demosi biasanya didasarkan pada prestasi kerja masa lalu atau antisipasinya. Promosi sering merupakan bentuk penghargaan terhadap prestasi kerja masa lalu.

4. Kebutuhan latihan dan pengembangan

Prestasi kerja yang jelek mungkin menunjukkan kebutuhan latihan. Demikian juga, prestasi yang baik mungkin mencerminkan potensi yang harus dikembangkan.

5. Perencanaan dan pengembangan karier

Umpan balik prestasi mengarahkan keputusan-keputusan karier, yaitu tentang jalur karier tertentu yang harus diteliti.

6. Memperbaiki penyimpangan proses staffing

Prestasi kerja yang baik atau jelek mencerminkan kekuatan atau kelemahan prosedur staffing departemen personalia.

7. Mengurangi ketidakakuratan informasi

Prestasi kerja yang jelek mungkin menunjukkan kesalahan-kesalahan dalam informasi analisis jabatan, rencana-rencana sumber daya manusia, atau komponen-komponen lain sistem informasi manajemen personalia.

Menggantungkan diri pada informasi yang tidak akurat dapat menyebabkan keputusan-keputusan personalia yang diambil tidak tepat. 8. Memperbaiki kesalahan desain pekerjaan

Prestasi kerja yang jelek mungkin merupakan suatu tanda kesalahan dalam desain pekerjaan. Penilaian prestasi membantu diagnosa kesalahan-kesalahan tersebut.

9. Kesempatan kerja yang adil

Penilaian prestasi kerja secara akurat akan menjamin keputusan-keputusan penempatan internal diambil tanpa diskriminasi.

10. Membantu menghadapi tantangan eksternal

Kadang-kadang prestasi kerja dipengaruhi oleh faktor-faktor di luar lingkungan kerja, seperti keluarga, kesehatan, kondisi finansial atau masalah-masalah pribadi lainnya. Dengan penilaian prestasi departemen personalia mungkin dapat menawarkan bantuan.

Menurut Lynch dan Cross (dalam Yuwono, dkk., 2003:29), manfaat penilaian kinerja adalah sebagai berikut :

1. Menelusuri kerja terhadap pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan. 2. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata

rantai pelanggan dan pemasok internal.

3. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya

pengurangan terhadap pemborosan tersebut.

Sementara menurut Halim, dkk., (2000:208), manfaat penilaian kinerja bagi manajemen dan karyawan adalah sebagai berikut:

1. Mengelola operasi organisasi secara efektif dan efisien dengan cara memotivasi karyawan secara maksimum. Manajemen menetapkan sasaran yang akan dicapai di masa yang akan datang dalam suatu proses yang disebut perencanaan. Pelaksanaan rencana memerlukan pengendalian untuk menjamin efektivitas pencapaian sasaran yang telah ditetapkan. Pelaksanaan rencana yang baik adalah dengan pengelolaan perusahaan yang didasarkan atas maksimisasi motivasi karyawan, artinya manajemen perusahaan harus membangkitkan dorongan dalam diri setiap karyawan agar mau mengerahkan kemampuannya untuk mencapai sasaran yang telah ditetapkan oleh organisasi.

2. Membantu pengambilan keputusan yang berkaitan dengan penghargaan karyawan, seperti: promosi, transfer, dan pemberhentian. Hasil penilaian kinerja dapat digunakan sebagai dasar pengambilan keputusan yang berhubungan dengan karyawan yang dinilai kinerjanya. Jika manajemen puncak akan memutuskan promosi manajer ke bagian yang lebih tinggi, hasil evaluasi kinerja yang diselenggarakan secara periodik akan sangat membantu manajemen puncak dalam memilih karyawan yang pantas dipromosikan, demikian pula untuk pengambilan keputusan penghentian sementara, transfer, dan pemutusan hubungan kerja permanen.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan. Manajemen perusahaan harus mengenali kekuatan dan kelemahan karyawannya agar dapat mengevaluasi dan memilih program pelatihan karyawan. Program pelatihan karyawan sangat penting untuk mengembangkan keahlian dan keterampilan karyawan agar karyawan selalu dapat menyesuaikan diri dengan perubahan lingkungan bisnis yang dinamis.

4. Menyediakan suatu dasar untuk mendistribusikan penghargaan. Penghargaan dapat digolongkan ke dalam dua kelompok, yaitu penghargaan intrinsik dan penghargaan ekstrinsik. Penghargaan intrinsik berupa rasa puas diri yang diperoleh seseorang karena telah berhasil menyelesaikan pekerjaannya dengan baik dan telah mencapai sasaran tertentu. Penghargaan ekstrinsik terdiri dari kompensasi yang diberikan oleh perusahaan kepada karyawannya, baik berupa kompensasi langsung, kompensasi tidak langsung, maupun kompensasi non keuangan.

5. Menyediakan umpan balik bagi karyawan mengenai cara penilaian kinerja oleh manajemen puncak. Sebagian perusahaan menerapkan sistem desentralisasi, artinya manajemen puncak mendelegasikan sebagian wewenangnya kepada tingkatan manajemen yang lebih rendah. Pendelegasian wewenang ini disertai dengan alokasi sumber daya yang diperlukan untuk melaksanakan wewenang tersebut, penggunaan

wewenang, dan konsumsi sumber daya ini harus dipertanggung jawabkan kepada manajemen puncak dalam bentuk penilaian kinerja. Hasil penilaian kinerja tersebut digunakan oleh manajemen puncak untuk memperoleh umpan balik mengenai pelaksanaan dan penggunaan sumber daya yang dilakukan oleh manajer bawah.

C. Balanced Scorecard

Benturan antara keharusan membangun kapabilitas atau kemampuan kompetitif jangka panjang dengan tujuan yang tidak tergoyahkan dari model akuntansi keuangan biaya historis telah menciptakan sebuah pengukuran yaitu

balanced scorecard. Balanced scorecard tetap mempertahankan berbagai ukuran finansial tradisional. Tetapi ukuran finansial tersebut tidak memadai untuk menuntun dan mengevaluasi perjalanan yang harus dilalui perusahaan abad informasi dalam menciptakan nilai masa depan melalui investasi yang ditanamkan pada pelanggan, pemasok, pekerja, proses, teknologi, dan inovasi (Kaplan dan Norton, 2000:7). Empat perspektif balanced scorecard memberi keseimbangan antara tujuan jangka pendek dan jangka panjang, antara hasil yang diinginkan dengan faktor pendorong tercapainya hasil tersebut, dan antara ukuran objektif yang keras dengan ukuran subjektif yang lebih lunak (Kaplan dan Norton, 2000:23).

Balanced scorecard melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong (driver) kinerja masa depan. Balanced

scorecard memandang kinerja perusahaan dari empat perspektif yaitu: finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Balanced scorecard mengembangkan seperangkat tujuan unit bisnis melampaui ukuran finansial. Para eksekutif perusahaan sekarang dapat mengukur seberapa besar berbagai unit bisnis mereka menciptakan nilai bagi para pelanggan perusahaan saat ini dan yang akan datang, dan seberapa banyak perusahaan harus meningkatkan kapabilitas internal dan investasi di dalam sumber daya manusia, sistem dan prosedur yang dibutuhkan untuk meningkatkan kinerja yang akan datang. Balanced scorecard mencakup berbagai aktivitas penciptaan nilai yang dihasilkan oleh para partisipan perusahaan yang memiliki kemampuan dan motivasi tinggi. Sementara tetap memperhatikan kinerja jangka pendek, yaitu melalui perspektif finansial,

balanced scorecard dengan jelas mengungkapkan berbagai faktor yang menjadi pendorong tercapainya kinerja finansial dan kompetitif jangka panjang yang superior.

1. Pengertian Balanced Scorecard

Menurut Kaplan and Norton (1996:134), “the balanced scorecard is a management system that can motivate breakthrough improvements in

such critical areas as product, process, customer and market

development”. Balanced scorecard adalah suatu sistem manajemen yang dapat memotivasi perbaikan terobosan pada bagian yang penting seperti produk, proses, konsumen, dan perkembangan pasar.

Chang and Chow (dalam Sulistiyowati, 2001:4), menyatakan “the balanced scorecard is an integrated set of performance measures

comparising both current performance indicators and drivers of future

performance and financial as well as non financial measures.” Balanced Scorecard merupakan satu kesatuan ukuran hasil yang membandingkan indikator kinerja dan pengendali kinerja yang diukur dari keuangan dan non keuangan

Sementara menurut Simons (dalam Sulistiyowati, 2001:4), menyatakan:

“the balanced scorecard communicates the multiple, linked objectives that companies must achive to compete based on their intangible capabilities and innovation. The scorecard translates mission and strategy into goals and measures, organized into four different perspective; financial, customer, internal business process, and learning and growth.”

Balanced scorecard menyampaikan sejumlah penilaian yang saling berhubungan yang harus dicapai perusahaan untuk bersaing berdasarkan inovasi dan kemampuan. Balanced scorecard memperjelas misi dan strategik yang terdiri dari empat perspektif yang berbeda yaitu: keuangan, konsumen, proses bisnis internal, dan pembelajaran dan pertumbuhan.

Sedangkan Atkinson, Kaplan, dan Young (2000:356), memberikan definisi balanced scorecard“a measurement and management system that views a business unit`s performance from four perspectives; financial,

customer, internal business process and learning and growth.” Balanced

scorecard adalah suatu pengukuran dan sistem yang memandang hasil

suatu unit usaha berdasarkan empat perspektif yaitu: keuangan, konsumen, proses bisnis internal, dan pembelajaran dan pertumbuhan.

Dengan demikian balanced scorecard merupakan suatu sistem pengendalian manajemen (management control) yang secara cepat, tepat, dan komprehensif yang dapat memberikan pemahaman kepada manajer tentang performance bisnis. Sebagai alat untuk mengukur dan menilai kinerja, balanced scorecard memandang unit bisnis dari empat perspektif, yaitu: perspektif keuangan, pelanggan, proses bisnis, dan proses pembelajaran dan pertumbuhan.

2. Konsep Balanced Scorecard

Konsep balanced scorecard berkembang sejalan dengan perkembangan implementasi konsep tersebut. Balanced scorecard terdiri dari dua kata: kartu skor (scorecard), dan berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh personel di masa depan. Melalui kartu skor, skor yang hendak diwujudkan personel di masa depan dibandingkan dengan hasil kinerja sesungguhnya. Hasil perbandingan ini digunakan untuk melakukan evaluasi atas kinerja personel yang bersangkutan.

Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek: keuangan dan nonkeuangan, jangka pendek dan jangka panjang, intern dan ekstern. Oleh

karena itu, jika kartu skor personel digunakan untuk merencanakan skor yang hendak diwujudkan di masa depan, personel tersebut harus mempertimbangkan keseimbangan antara pencapaian kinerja keuangan dan nonkeuangan, antara kinerja jangka pendek dan kinerja jangka panjang, serta antara kinerja yang bersifat intern dan kinerja yang bersifat ekstern.

3. Pengukuran Balanced Scorecard

Pengukuran balanced scorecard menurut Kaplan dan Norton (2000:41-127), didasarkan pada empat perspektif, yaitu:

a. Perspektif Finansial (Financial Perspective)

Balanced scorecard tetap menggunakan perspektif finansial karena ukuran finansial sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil. Ukuran kinerja finansial memberikan petunjuk apakah strategik perusahaan, dan pelakasanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan.

Menurut Kaplan dan Norton (2000:42-43) pada saat organisasi melaksanakan penilaian kinerja finansial, maka hal pertama yang harus dilakukan adalah mendeteksi keberadaan organisasi tersebut. Kaplan dan Norton menggolongkan tiga tahap yaitu: bertumbuh (growth), bertahan (sustain), dan menuai (harvest). Tiap tahap memiliki sasaran yang berbeda, sehingga penekanan penilaiannya juga berbeda.

1) Bertumbuh (Growth)

Growth adalah tahap awal siklus kehidupan perusahaan di mana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Di sini manajemen terikat dengan komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan suatu produk atau jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur, dan jaringan distribusi yang akan mendukung hubungan global serta membina dan mengembangkan hubungan dengan pelanggan.

Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang negatif dengan tingkat pengembalian modal yang rendah. Dengan demikian, tolok ukur kinerja yang cocok dalam tahap ini adalah tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

2) Bertahan (Sustain)

Sustain adalah tahap kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika mungkin. Investasi yang dilakukan umumnya diarahkan untuk mengembangkan kapasitas, dan

meningkatkan perbaikan operasional secara konsisten. Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan. Tolok ukur yang biasanya digunakan pada tahap ini adalah NPM, ROI, dan ROA. 3) Menuai (Harvest)

Harvest adalah tahap ketiga di mana perusahaan benar-benar menuai hasil investasi di tahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan dalam tahap ini adalah yang utama. Yang menjadi tolok ukur adalah memaksimumkan arus kas masuk dan pengurangan modal kerja.

b. Perspektif Pelanggan (Customer Perspective)

Sebelum menjelaskan lebih lanjut mengenai perspektif pelanggan, perlu diketahui siapa itu customer, pandangan perusahaan terhadap customer, dan berbagai upaya untuk meningkatkan kedekatan dengan customernya.

1) Konsep Customer

Dalam bahasa Jepang, customer disebut dengan kata

okyakusama yang artinya tamu terhormat. Bagi personel Disney World, customer selalu dipandang sebagai “tamu”, dan banyak perusahaan, customer dipandang sebagai bagian dari “keluarga”

mereka. Dalam lingkungan bisnis sekarang, customer

mendambakan perlakuan istimewa sebagaimana layaknya seorang tamu dan mereka sekarang mendapatkannya dengan mudah.

Customer adalah siapa saja yang menggunakan keluaran pekerjaan seseorang atau suatu tim. Definisi ini mengandung arti bahwa customer dapat bersifat intern maupun ekstern dipandang dari sudut organisasi. Definisi ini mencakup pula pemasok dalam rantai customer. Banyak perusahaan yang mulai menjalin hubungan kemitraan dengan para pemasoknya melalui pengembangan proses sertifikasi pemasok (vendor certification)

untuk mendapatkan pemasok yang andal dalam penyediaan produk dan jasa bagi customer akhir (Mulyadi, 2001:224-225).

Di samping itu, konsep customer juga mencakup pula

regulatory customer dan environmental customer. Regulatory customer adalah institusi pemerintah atau badan pengatur lain yang berkepentingan atas kinerja perusahaan. Environmental customer

adalah institusi atau kelompok kepentingan yang menjaga kelestarian lingkungan hidup (Mulyadi, 2001:224).

a) CustomerIntern

Konsep customer intern diperkenankan dalam perusahaan yang manajemennya memandang bahwa proses pembuatan produk dan penyediaan jasa merupakan suatu

rangkaian pelanggan (customer chain). Suatu tahap proses menghasilkan keluaran yang akan ditransfer ke proses berikutnya. Proses berikutnya ini bertindak sebagai customer, sedangkan proses sebelumnya bertindak sebagai pemasok. Proses berikutnya ini kemudian akan menjadi pemasok bagi proses selanjutnya. Dengan demikian proses pembuatan produk dan penyerahan jasa merupakan suatu rantai customer.

b) Customer Ekstern

Customer ekstern disebut pula dengan customer akhir,

regulatory customer, dan environmental customer. Kedekatan perusahaan dengan customer akhir merupakan persyaratan yang harus dipenuhi oleh perusahaan yang menggunakan total

quality management.

Untuk mendekatkan perusahaan dengan customer akhir, banyak perusahaan yang melakukan segmentasi customer, sehingga produk atau jasa yang dihasilkan oleh perusahaan sesuai dengan kebutuhan customer di segmen pasar tertentu.

Kedekatan perusahaan dengan customer akhir juga mengakibatkan perusahaan senantiasa melakukan improvement

berkelanjutan terhadap proses yang digunakan untuk menghasilkan produk dan jasanya. Di samping berhubungan dengan customer akhir, perusahaan juga dituntut untuk

memuaskan kebutuhan regulatory customer dan environmental customer.

c) Pemasok sebagai Mitra Bisnis

Konsep customer mencakup pemasok masukan yang diolah menjadi keluaran. Sekarang disadari oleh manajemen perusahaan, bahwa kualitas hubungan antara perusahaan dengan pemasok sangat menentukan kualitas produk dan jasa yang dihasilkan untuk memenuhi kebutuhan customer akhir.

Untuk menghasilkan produk dan jasa yang berkualitas bagi customer akhir, perusahaan membutuhkan pemasok yang menerapkan manajemen kualitas terhadap produknya. Oleh karena itu, perusahaan menempuh proses sertifikasi pemasok untuk mendapatkan pemasok yang dapat diandalkan sebagai mitra bisnis dalam rangka melayani kebutuhan customer akhir.

2) Pandangan Perusahaan terhadap Customer

Berikut ini disajikan berbagai pernyataan yang mengungkapkan berbagai pandangan perusahaan terhadap

customer mereka (Mulyadi, 2001:225).

a) Customer adalah orang yang paling penting dalam kantor kami, baik dalam hal ia datang sendiri maupun melalui surat.

b) Customer tidak tergantung kepada kita.... kita tergantung kepadanya.

c) Customer bukan merupakan gangguan bagi pekerjaan kita... ia adalah tujuan pekerjaan kita. Kita tidak berbuat baik dalam melayaninya... ia berbuat baik kepada kita dengan memberi kesempatan kepada kita untuk melayaninya.

d) Customer bukan orang yang menjadi tumpahan bantahan kita. Tidak ada orang yang dapat memenangkan perbantahan dengan

customer.

e) Customer adalah orang yang membawa keinginannya kepada kita. Tugas kita adalah menangani keinginannya secara menguntungkan, baik untuknya maupun untuk kita.

3) Peningkatan Kedekatan dengan Customer

Menurut Mulyadi (2001:227), untuk meningkatkan kedekatan hubungannya dengan customer banyak perusahaan menempuh berbagai cara berikut ini:

a) Pembentukan organisasi para pemakai produk b) Tim desain produk yang melibatkan customer

c) Kelompok customer untuk pemecahan masalah

d) Survai kepuasan customer

e) Program percontohan (pilot program) untuk pengujian pasar produk baru

Dalam perspektif pelanggan balanced scorecard, perusahaan melakukan identifikasi pelanggan dan segmen pasar

yang akan dimasuki. Segmen pasar merupakan sumber yang akan menjadi komponen penghasilan tujuan finansial perusahaan. Perspektif pelanggan memungkinkan perusahaan menyelaraskan berbagai ukuran pelanggan, yaitu: kepuasan, loyalitas, retensi, akuisisi, dan profitabilitas (Kaplan dan Norton, 2000:66). Kinerja yang buruk dari perspektif pelanggan akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan terlihat baik.

Perspektif pelanggan memiliki dua kelompok pengukuran (Yuwono, dkk., 2003:33) yaitu: customer core measurement dan

customer value prepositions atau kelompok pengukuran pelanggan utama, dan di luar kelompok utama: mengukur proposisi nilai pelanggan (Kaplan dan Norton, 2000:59-64).

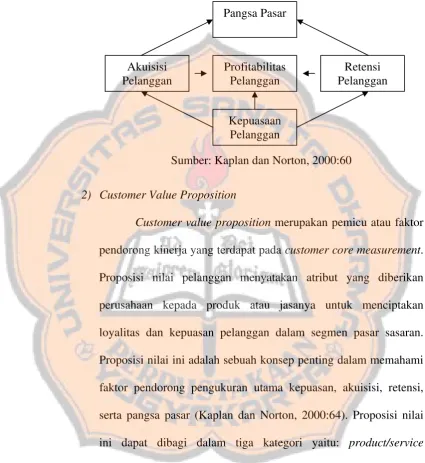

1) Customer Core Measurement

Customer core measurement memiliki beberapa komponen pengukuran, yaitu: pangsa pasar (market share), retensi pelanggan (customer retention), akuisisi pelanggan (customer acquisition),

kepuasan pelanggan (customer satisfication), dan profitabilitas pelanggan(customer profitability).

a) Pangsa Pasar(Market Share)

Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada yang meliputi

antara lain: jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

b) Retensi Pelanggan (Customer Retention)

Cara yang digunakan untuk mempertahankan dan meningkatkan pangsa pasar dalam segmen pelanggan sasaran diawali dengan mempertahankan pelanggan yang ada di segmen tersebut. Selain mempertahankan hubungan dengan pelanggan, perusahaan juga dapat mengukur loyalitas pelanggan.

c) Akuisisi Pelanggan(Customer Acquisition)

Ukuran akuisisi pelanggan adalah perusahaan mampu memenangkan pelanggan baru atau bisnis baru, dengan mengukur banyaknya jumlah pelanggan baru atau jumlah penjualan kepada pelanggan baru.

d) Kepuasan Pelanggan(Customer Satisfication)

Retensi dan akuisisi pelanggan ditentukan oleh usaha perusahaan untuk dapat memuaskan berbagai kebutuhan pelanggan. Ukuran kepuasan pelanggan memberikan umpan balik mengenai seberapa baik perusahaan melaksanakan bisnis. e) Profitabilitas Pelanggan (Customer Profitability)

Berhasil dalam empat ukuran pelanggan yang utama (pangsa, retensi, akuisisi, dan kepuasan) bagaimanapun juga

bukanlah jaminan bahwa sebuah perusahaan memilih pelanggan yang menguntungkan. Kepuasan pelanggan dan pangsa pasar yang besar hanyalah sebuah alat untuk mencapai pengembalian finansial yang lebih tinggi, perusahaan mungkin berharap untuk dapat mengukur tidak hanya besaran bisnis yang dilakukan dengan pelanggan, tetapi juga profitabilitas dari bisnis tersebut, terutama dalam segmen pelanggan sasaran.

Sistem biaya berdasarkan aktivitas memungkinkan perusahaan mengukur profitabilitas pelanggan secara perorangan maupun keseluruhan. Perusahaan seharusnya menginginkan pelanggan yang lebih dari sekedar terpuaskan dan senang, mereka sudah selayaknya menginginkan pelanggan yang memberikan keuntungan. Sebuah ukuran finansial seperti profitabilitas pelanggan, membantu perusahaan untuk tetap menjadi perusahaan yang berfokus pada pelanggan.

Semua kelompok ukuran di atas dapat dibuat dalam suatu rantai hubungan sebab-akibat (lihat gambar 1.1).

Gambar 1.1

Perspektif Pelanggan - Customer Core Measurement

Pangsa Pasar

Profitabilitas Pelanggan

Kepuasaan Pelanggan Akuisisi

Pelanggan

Retensi Pelanggan

Sumber: Kaplan dan Norton, 2000:60

2) Customer Value Proposition

Customer value proposition merupakan pemicu atau faktor pendorong kinerja yang terdapat pada customer core measurement. Proposisi nilai pelanggan menyatakan atribut yang diberikan perusahaan kepada produk atau jasanya untuk menciptakan loyalitas dan kepuasan pelanggan dalam segmen pasar sasaran. Proposisi nilai ini adalah sebuah konsep penting dalam memahami faktor pendorong pengukuran utama kepuasan, akuisisi, retensi, serta pangsa pasar (Kaplan dan Norton, 2000:64). Proposisi nilai ini dapat dibagi dalam tiga kategori yaitu: product/service attributes, customer relationship,image and relationship.

a) Atribut Produk/Jasa (Product/service attributes)

Product/service attributes meliputi fungsi dari produk atau jasa, harga, dan kualitas. Pelanggan memiliki preferensi

yang berbeda-beda atas produk yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas, atau harga yang murah. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang ditawarkan. Selanjutnya, pengukuran kinerja ditetapkan berdasarkan hal tersebut.

b) Hubungan Konsumen (Customer Relationship)

Customer relationship menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah waktu penyampaian. Waktu merupakan komponen yang penting dalam persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagai faktor yang penting bagi kepuasan mereka.

c) Citra dan Reputasi (Image and Reputation)

Image and reputation menggambarkan faktor-faktor

intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Membangun image dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas.

c. Perspektif Proses Bisnis Internal (Internal-Business-Process Perspective)

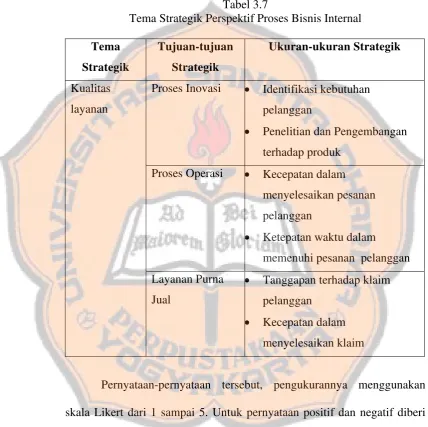

Pada perspektif proses bisnis internal, para manajer melakukan identifikasi berbagai proses yang sangat penting untuk mencapai tujuan pelanggan dan pemegang saham. Perusahaan biasanya mengembangkan tujuan dan ukuran-ukuran untuk perspektif ini setelah merumuskan tujuan dan ukuran untuk perspektif finansial dan pelanggan. Perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk atau jasa mereka sesuai dengan spesifikasi pelanggan. Perspektif ini harus didesain dengan hati-hati oleh mereka yang paling mengetahui misi perusahaan.

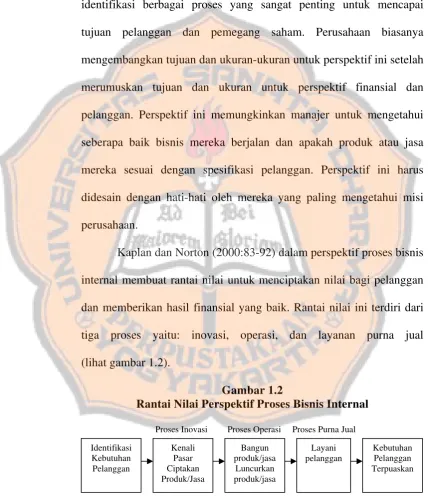

Kaplan dan Norton (2000:83-92) dalam perspektif proses bisnis internal membuat rantai nilai untuk menciptakan nilai bagi pelanggan dan memberikan hasil finansial yang baik. Rantai nilai ini terdiri dari

tiga proses yaitu: inovasi, operasi, dan layanan purna jual (lihat gambar 1.2).

Gambar 1.2

1) Proses Inovasi

Dalam tahap ini, unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk atau jasa yang mereka butuhkan. Proses inovasi dalam perusahaan biasanya dilakukan oleh bagian R & D (Research and Development) sehingga setiap keputusan pengeluaran suatu produk ke pasar telah memenuhi syarat-syarat pemasaran dan dapat dikomersialkan (didasarkan pada kebutuhan pasar). Aktivitas R & D ini merupakan aktivitas penting dalam menentukan kesuksesan perusahaan, terutama untuk jangka panjang.

2) Proses Operasi

Proses operasi adalah proses untuk membuat dan menyampaikan produk/jasa. Aktivitas di dalam proses operasi terbagi ke dalam dua bagian: proses pembuatan produk dan proses penyampaian produk kepada pelanggan. Penilaian kinerja yang terkait dalam proses operasi dikelompokkan pada: waktu, kualitas, dan harga.

3) Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk/jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahap ini misalnya, penanganan garansi, dan perbaikkan penangan atas produk rusak dan yang dikembalikan,

serta pemrosesan pembayaran pelanggan.

Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan, dengan menggunakan tolok ukur yang bersifat kualitas, harga, dan waktu. Untuk siklus waktu perusahaan dapat menggunakan penilaian waktu dari saat keluhan pelanggan diterima hingga keluhan tersebut diselesaikan.

d. Perspektif Pembelajaran dan Pertumbuhan

Perspektif keempat dan terakhir pada balanced scorecard

mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan perusahaan. Tujuan yang ditetapkan dalam perspektif finansial, pelanggan, dan proses bisnis internal mengidentifikasikan apa yang harus dikuasai perusahaan untuk menghasilkan kinerja yang istimewa. Tujuan di dalam perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang memungkinkan tujuan ambisius dalam tiga perspektif lainnya dapat dicapai. Tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif yang pertama.

Dalam perspektif pembelajaran dan pertumbuhan Kaplan dan Norton (2000:110-124), mengelompokkan tiga kategori utama yaitu: kapabilitas pekerja (employee capabilities), kapabilitas sistem

informasi (information systems capabilites), motivasi, pemberdayaan, dan keselarasan (motivation, empowerment, and alignment).

1) Kemampuan Pekerja (Employee Capabilities)

Idealnya suatu perusahaan harus melakukan perbaikan secara terus menerus demi kemajuan perusahaan. Perbaikan hanya dapat dicapai apabila perusahaan melibatkan mereka yang secara langsung terkait dalam proses bisnis internal. Tolok ukur yang dipakai adalah tingkat kepuasan kerja karyawan, tingkat perputaran karyawan, besarnya pendapatan perusahaan per karyawan, nilai tambah per karyawan (pendapatan seluruh biaya operasional), dan tingkat pengembalian balas jasa.

2) Kemampuan Sistem Informasi(Information System Capabilites) Walaupun motivasi dan keahlian karyawan telah mendukung pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-informasi yang terbaik dan handal. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan karyawan atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

3) Motivasi, Pemberdayaan dan Keselarasan (Motivation, Empowerment, and Alignment)

Perusahaan memerlukan berbagai usaha-usaha meningkatkan motivasi karyawan dalam bekerja. Meskipun

karyawan sudah dibekali dengan akses informasi yang bagus tetapi karyawan tidak memiliki motivasi untuk meningkatkan kinerjanya maka semua itu akan sia-sia.

D. Keunggulan Balanced Scorecard

Balanced scorecard sebagai inti sistem manajemen strategik memiliki empat keunggulan: memotivasi personel untuk berpikir dan bertindak strategik dalam membawa perusahaan menuju ke masa depan, menghasilkan total business plan yang komprehensif, menghasilkan total business plan yang koheren, dan menghasilkan sasaran-sasaran strategik yang seimbang dan terukur (Mulyadi, 2001:63-69).

1. Strategik

Untuk meningkatkan kinerja keuangan perusahaan, personel perlu menempuh langkah-langkah strategik berupa pembangunan tiga macam modal (capital): firm equity, organizational capital, dan human capital

(Mulyadi, 2001:63). Tidak ada satupun dari ketiga macam modal tersebut yang dapat dibangun secara berhasil dalam jangka pendek. Diperlukan langkah-langkah besar dan berjangka panjang untuk berhasil membangun

firm equity, organizational capital, dan human capital. Balanced scorecard menuntut personel untuk merumuskan sasaran-sasaran yang bersifat strategik dalam tahap perencanaan strategik. Disamping itu,

balanced scorecard juga menuntut personel untuk mencari

inisiatif strategik dalam mewujudkan sasaran-sasaran strategik yang telah ditetapkan.

2. Komprehensif

Balanced scorecard merumuskan sasaran strategik, tidak hanya terbatas pada perspektif finansial, namun meluas ke perspektif customer, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perluasan sasaran strategik ke perspektif non keuangan tersebut mengarahkan perhatian personel dan mengerahkan seluruh usaha ke pemacu sesungguhnya (the real drivers) kinerja keuangan (Mulyadi, 2001:64).

Dalam perspektif customer, sasaran strategik yang perlu diwujudkan adalah firm equity. Melalui pencapaian sasaran strategik firm equity ini diharapkan kinerja keuangan perusahaan akan berlipatganda melalui pemerolehan pendapatan penjualan dari customer.

Dalam perspektif proses bisnis internal, sasaran strategik yang perlu diwujudkan adalah organizational capital. Pencapaian sasaran strategik organizational capital diharapkan akan menghasilkan peningkatan produktivitas proses dalam menghasilkan produk dan jasa bagi customer dan pelaksanaan proses yang cost effective, sehingga perusahaan akan memperoleh pelipatgandaan kinerja keuangan melalui peningkatan produktivitas dan pengurangan biaya.

Dalam perspektif pembelajaran dan pertumbuhan, sasaran strategik yang perlu diwujudkan adalah human capital. Melalui pencapaian sasaran

strategik human capital ini produktivitas pengetahuan yang dikuasai oleh personel diharapkan akan meningkatkan kualitas proses yang digunakan untuk menghasilkan value bagi customer.

3. Koheren

Balanced scorecard dapat menghasilkan dua macam kekoherenan, yaitu: kekoherenan antara misi dan visi perusahaan dengan program dan rencana laba jangka pendek, dan kekohereran antara berbagai sasaran strategik yang dirumuskan dalam tahap perencanaan strategik (Mulyadi, 2001:65).

Kekohereran berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik dalam balanced scorecard menjanjikan peningkatan kemampuan perusahaan dalam menghasilkan kinerja keuangan. Kemampuan ini sangat diperlukan oleh perusahaan yang memasuki lingkungan bisnis yang kompetitif.

4. Seimbang dan Terukur a. Seimbang

Sasaran strategik yang dirumuskan dalam perencanaan strategik perlu diarahkan ke empat perspektif secara seimbang: finansial, customer, proses bisnis internal, serta pembelajaran dan pertumbuhan.

Customer, pembelajaran dan pertumbuhan merupakan perspektif yang berfokus pada orang. Perspektif customer diwujudkan

untuk menghasilkan value terbaik bagi customer. Perspektif pembelajaran dan pertumbuhan diwujudkan melalui pembangunan kualitas sumber daya manusia.

Perspektif finansial, dan proses bisnis internal merupakan perspektif yang berfokus pada proses-proses untuk menghasilkan produk dan jasa bagi customer dan proses untuk menghasilkan

financial returns bagi investors.

Perspektif proses bisnis internal, dan pembelajaran dan pertumbuhan berorientasi ke dalam perusahaan, sedangkan perspektif finansial, dan customer berorientasi ke luar perusahaan. Sasaran strategik harus diarahkan dalam keempat perspektif secara seimbang, yaitu: seimbang antara fokus ke proses bisnis internal, dan pembelajaran dan pertumbuhan, serta seimbang antara fokus ke dalam perusahaan dan ke luar perusahaan (Mulyadi, 2001:68).

b. Terukur

Balanced scorecard mengukur sasaran-sasaran strategik yang sulit untuk diukur. Sasaran-sasaran strategik di perspektif customer, proses bisnis internal, dan pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudah diukur, namun dengan balanced scorecard, sasaran strategik ketiga perspektif non keuangan tersebut ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan (Mulyadi, 2001:23).

![Pendekatan balanced scorecard sebagai alat penilaian kinerja perusahaan jasa : studi kasus pada PO. Bimo Kadisono, Berbah, Sleman, Yogyakarta telp [0274] 7470643, 7497075.](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)