xv ABSTRAK

ANALISIS PENERIMAAN WAJIB PAJAK TERHADAP PENGGUNAAN

E-FILING SEBAGAI SARANA PELAPORAN PAJAK SECARA

ONLINE DAN REALTIME

(STUDI KASUS DI WILAYAH KOTA YOGYAKARTA)

Septi Dharniati Ndraha penerimaan Wajib Pajak terhadap e-filing di kota Yogyakarta, dengan menggunakan model yang pernah digunakan oleh Amoroso dan Gardner (2004) dalam penelitiannya terhadap penggunaan internet. Model tersebut menggunakan Technology Accaptance Model (Davis, 1989). Penggunaan model TAM didasarkan pada kenyataan bahwa sejauh ini TAM merupakan sebuah konsep yang dianggap paling baik dalam menjelaskan perilaku pengguna terhadap sistem teknologi informasi baru. Variabel-variabel yang digunakan dalam penelitian ini terdiri dari persepsi kegunaan (perceived usefulness), persepsi kemudahan penggunaan (perceived ease of use), sikap (attitude), minat (intention), penggunaan senyatanya (actual use) dan kerumitan (complexity).

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara langsung dengan petugas Kantor Pelayanan Pajak Pratama Yogyakarta dan mengirimkan kuesioner kepada Wajib Pajak yang sudah menggunakan e-filing. Analisis data dilakukan dengan PLS (Partial Least Square) dengan software Smart PLS 2.0 M3.

xvi ABSTRACT

THE ANALISIS OF TAXPAYER REVENUE TOWARD THE USE OF

E-FILING AS THE MEANS OF ONLINE AND REALTIME TAX REPORT

(A Case study in Yogyakarta)

Septi Dharniati Ndraha taxpayer acceptance to e-filing in Yogyakarta. This research use the model which is used by Amoroso and Gardner (2004) in their research about using internet. That model use Technology Acceptance Model (Davis, 1989). The use of TAM model was based on the fact that TAM was the best concept to explain the user behavior about new information technology system. Some variables which are used in this research including perceived usefulness, perceived ease of use, attitude, intention, actual use, and complexity.

This research was a case study. The data was obtained by interviewing with the official of Pratama Tax Service in Yogyakarta and sent the question’s list to the taxpayers who use e-filing. The data analysis was made by PLS (Partial Least Square) with Smart PLS 2.0 M3 software.

ANALISIS PENERIMAAN WAJIB PAJAK TERHADAP

PENGGUNAAN E-FILING SEBAGAI SARANA PELAPORAN PAJAK SECARA ONLINE DAN REALTIME

(Studi Kasus di Wilayah Kota Yogyakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Septi Dharniati Ndraha NIM : 092114062

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENERIMAAN WAJIB PAJAK TERHADAP

PENGGUNAAN E-FILING SEBAGAI SARANA PELAPORAN PAJAK SECARA ONLINE DAN REALTIME

(Studi Kasus di Wilayah Kota Yogyakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Septi Dharniati Ndraha NIM : 092114062

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

v

PERSEMBAHAN

Kupersembahkan untuk:

Tuhan Yesus Kristus Pengharapanku,

Orang tua tercinta,

Frater Dion Lamere CMM

Abang dan adik-adik tersayang,

Teman dan Sahabat terkasih

vi

MOTTO

Permulaan Hikmat Adala

h Takut Akan TUHAN dan Mengenal Yang Maha Kudus Adalah

Penegertian Amsal 9;

Be the best that you can be, and GOD will take care of your critics Joel Osteen

Dan Allah sanggup melimpahkan segala kasih karunia kepada kamu, supaya kamu senantiasa

b

erkecukupan didalam segala sesuatu dan malah berkelebihan didalam pelbagai kebajikan

(2 Korintus 9:8)

Jangan seorang pun menganggap engkau rendah karena engkau muda. Jadilah teladan bagi

orang-orang percaya, dalam perkataanmu, dalam tingkah lakumu, dalam kasihmu, dalam

kesetiaanmu dan dalam kesucianmu Timotius 4 :

“Sebab Aku ini mengetahui rancangan –

rancangan apa yang ada

pada-KU mengenai kamu, demikianlah firman Tuhan, yaitu rancangan

damai sejahtera dan bukan rancangan kecelakaan, untuk memberikan

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus yang selalu menyertai dan memberkati serta menguatkan penulis dalam setiap proses kehidupan yang dijalani.

2. Romo Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Ibu M. Trisnawati Rahayu, SE., M.Si., Akt. QIA selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 4. Seluruh dosen dan karyawan Program Studi Akuntansi Fakultas Ekonomi yang

telah memberikan bimbingan dan bantuan selama belajar di Universitas Sanata Dharma.

ix

6. Frater Dion Lamere CMM yang selalu membimbing dan memberi dukungan. 7. Drs. F.Soenamo, Ak., M.Sc, selaku Kepala Kantor Pelayanan Pajak Pratama

(KPP) Yogyakarta dan seluruh staf atas kerjasamanya dalam penyusunan skripsi ini.

8. Sahabatku Margareta Deciana dan Tasya Merlin Maitimu yang senantiasa mendoakan dan menyemangati penulis.

9. Teman-teman akuntansi (Michel, Yuli, Ratna, Indri, Tota, Chika, Yuni, Rosa, Feny, Sari, Tika, Dian) dan Gaby Ruga yang selalu membantu, memberi semangat dan dukungan dan juga teman-teman akuntansi 2009 semua yang tidak bisa disebutkan satu per satu.

10.Teman-teman BEM FE ( bang Jo, mbak Sari, kak Titin, kak Elsa, Tina, kak Derma, Dhimas, mas Very, Risa, Octa, bang Leo, Hendra, Marro, mas Artha) yang memberi semangat dan dukungannya.

11.Teman-teman seperjuangan MPT (Mbak Vira, Dita, Natalia, ika, Domas, Fenike, Niken, Angga, Putri, Anis, yoga, Wahyu dan Tiara) yang telah memberikan masukan, semangat dan dukungan kepada penulis.

12.Adek-adek kos Pringgodani No. 10 (Winey, Dita, Afen, Mili, Stela dan Sari) dan Lola Permatasari Dihamri, yang selama ini menyemangati penulis.

x

14.Semua pihak yang tidak dapat penulis sebutkan satu per satu atas segala dukungan baik secara langsung maupun tidak langsung.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 05 April 2013

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... xi

A. Penerimaan Pemakai Terhadap Sistem Teknologi Informasi 9 B. Theory of Reasoned Action (TRA) ... 11

C. Thechnology Acceptance Model (TAM) ... 13

D. Persepsi 1. Persepsi Kegunaan (Perceived Usefulness) ... 16

2. Persepsi Kemudahan Penggunaan (Perceived Ease of Use)17 3. Sikap Terhadap Perilaku (Attitude Toward Behavvior) .. 17

4. Minat Perilaku (Behavioral Intention) ... 18

5. Penggunaan Senyatanya (Actual Use) ... 18

6. Kerumitan (Complexity) ... 18

E. E-filing ... 19

F. Perusahaan Penyedia Jasa Aplikasi (ASP)... 24

G. Penelitian yang Relevan ... 26

xii

D. Data dan Metode Pengumpulan Data ... 44

E. Populasi dan Sampel ... 44

F. Devinisi Operasional dan Variabel Penelitian ... 45

G. Teknik Analisis Data ... 50

BAB IV GAMBARAN UMUM ... 53

A. Profil Kantor Pelayanan Pajak Pratama Yogyakarta ... 53

B. Struktur Organisasi ... 57

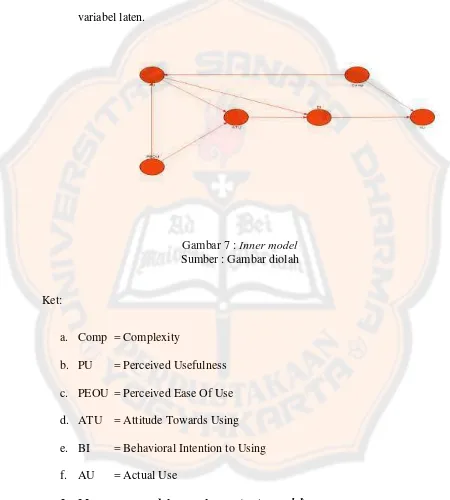

1. Merancang Model Struktural (Inner Model) ... 63

2. Merancang Model Pengukuran (Outer Model) ... 63

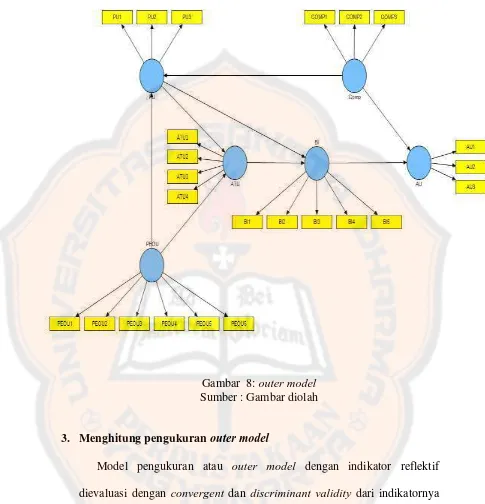

3. Menghitung Pengukuran Outer Model ... 64

a. Outer Model dengan indicator reflektif ... 65

1) Convergent Validity ... 65

2) Discriminant Validity ... 70

3) Uji Reliabilitas ... 73

b. Outer Model dengan indikator formatif ... 74

4. Pengujian Model Struktural (Inner Model) ... 76

5. Pengujian Hipotesis ... 78

C. Pembahasan ... 82

BAB VI PENUTUP ... 99

A. Kesimpulan ... 99

B. Keterbatasan Penelitian ... 101

C. Saran ... 101

DAFTAR PUSTAKA ... 102

xiii

DAFTAR TABEL

Halaman

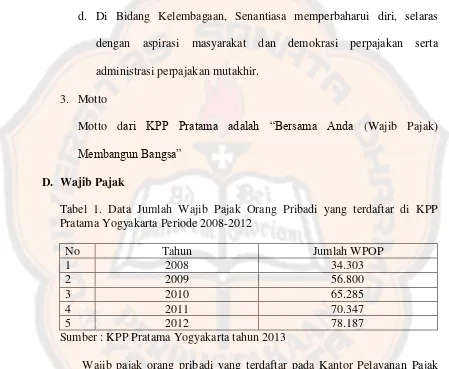

Tabel 1 Data Jumlah Wajib Pajak Orang Pribadi ... 60

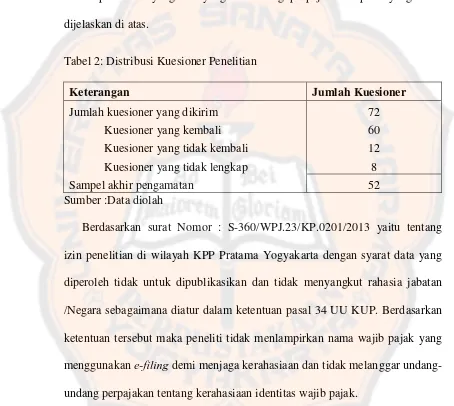

Tabel 2 Distribusi Kuesioner Penelitian ... 62

Tabel 3 Outer Lodings (Convergent Validity)... 66

Tabel 4 Modifikasi Outer Loadings (Convergent Validity) ... 67

Tabel 5 Laten Variable Corelation ... 71

Tabel 6 AVE dan akar AVE ... 71

Tabel 7 Cross Loading ... 72

Tabel 8 Composite Reliability ... 73

Tabel 9 Outer Weights (Mean, STDEV, T-Values) ... 75

Tabel 10 R Square ... 76

xiv

DAFTAR GAMBAR

Halaman

Gambar 1 Theory of Reasoned Action (TRA) ... 12

Gambar 2 Hubungan Antara Komponen Dalam TAM ... 14

Gambar 3 Indikator Reflektif ... 31

Gambar 4 Indikator Formatif ... 32

Gambar 5 Skema Kerangka Pemikiran ... 36

Gambar 6 Struktur Organisasi KPP Pratama Yogyakarta ... 57

Gambar 7 Inner Model ... 63

xv ABSTRAK

ANALISIS PENERIMAAN WAJIB PAJAK TERHADAP PENGGUNAAN

E-FILING SEBAGAI SARANA PELAPORAN PAJAK SECARA

ONLINE DAN REALTIME

(STUDI KASUS DI WILAYAH KOTA YOGYAKARTA)

Septi Dharniati Ndraha penerimaan Wajib Pajak terhadap e-filing di kota Yogyakarta, dengan menggunakan model yang pernah digunakan oleh Amoroso dan Gardner (2004) dalam penelitiannya terhadap penggunaan internet. Model tersebut menggunakan Technology Accaptance Model (Davis, 1989). Penggunaan model TAM didasarkan pada kenyataan bahwa sejauh ini TAM merupakan sebuah konsep yang dianggap paling baik dalam menjelaskan perilaku pengguna terhadap sistem teknologi informasi baru. Variabel-variabel yang digunakan dalam penelitian ini terdiri dari persepsi kegunaan (perceived usefulness), persepsi kemudahan penggunaan (perceived ease of use), sikap (attitude), minat (intention), penggunaan senyatanya (actual use) dan kerumitan (complexity).

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara langsung dengan petugas Kantor Pelayanan Pajak Pratama Yogyakarta dan mengirimkan kuesioner kepada Wajib Pajak yang sudah menggunakan e-filing. Analisis data dilakukan dengan PLS (Partial Least Square) dengan software Smart PLS 2.0 M3.

xvi ABSTRACT

THE ANALISIS OF TAXPAYER REVENUE TOWARD THE USE OF

E-FILING AS THE MEANS OF ONLINE AND REALTIME TAX REPORT

(A Case study in Yogyakarta)

Septi Dharniati Ndraha taxpayer acceptance to e-filing in Yogyakarta. This research use the model which is used by Amoroso and Gardner (2004) in their research about using internet. That model use Technology Acceptance Model (Davis, 1989). The use of TAM model was based on the fact that TAM was the best concept to explain the user behavior about new information technology system. Some variables which are used in this research including perceived usefulness, perceived ease of use, attitude, intention, actual use, and complexity.

This research was a case study. The data was obtained by interviewing with the official of Pratama Tax Service in Yogyakarta and sent the question’s list to the taxpayers who use e-filing. The data analysis was made by PLS (Partial Least Square) with Smart PLS 2.0 M3 software.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Teknologi internet memberikan pengaruh yang cukup besar terhadap perkembangan informasi dunia. Saat ini, informasi menjadi kunci terpenting dalam kehidupan manusia. Pengaruh perkembangan dan penerapan teknologi informasi dan komunikasi tersebut sampai ke aspek-aspek lain di pemerintahan salah satunya adalah aspek perpajakan. Lembaga perpajakan menggunakan teknologi ini untuk memberikan kemudahan dalam memberikan pelayanan dan informasi kepada pelanggannya.

Pembaharuan dalam sistem perpajakan ditandai dengan penerapan teknologi informasi terkini dalam pelayanan perpajakan. Peningkatan pelayanan perpajakan ini terlihat dengan dikembangkannya administrasi perpajakan modern dan teknologi informasi diberbagai aspek kegiatan. Perubahan mendasar yang berkaitan dengan modernisasi pajak terjadi diawal tahun 2005 yaitu dilaksanakannya jenis pelayanan kepada wajib pajak yang baru dalam rangka penyampaian surat pemberitahuan dan penyampaian perpanjangan surat pemberitahuan tahunan menggunakan elektronik (e-filing). Tepatnya pada tanggal 24 Januari 2005 bertepatan di Kantor Kepresidenan, Presiden Republik Indonesia bersama-sama dengan Direktorat Jendral Pajak meluncurkan produk e-filing atau Electronik Filing sytem yaitu sistem pelaporan/penyampaian pajak dengan Surat Pemberitahuan (SPT) secara elektronik (e-filing) yang dilakukan secara on-line dan realtime.

Dengan adanya sistem ini, para wajib pajak akan lebih mudah menunaikan kewajibannya tanpa harus mengantri di kantor-kantor pelayanan pajak sehingga dirasa lebih efektif dan efisien. Selain itu, pengiriman data Surat Pemberitahuan (SPT) dapat dilakukan dimana saja dan kapan saja, data akan dikirim langsung ke database Direktorat Jendral Pajak dengan fasilitas internet yang disalurkan melalui satu atau beberapa Perusahaan Penyedia Jasa Aplikasi (ASP). Dengan menggunakan e-filing dapat mengurangi beban proses administrasi laporan pajak menggunakan kertas.

cara penyampaian dan Pelaporan SPT dapat memudahkan dan memberi manfaat bagi Direktorat Jendral Pajak (DJP) sendiri dalam pengelolaan perpajakan. Oleh karena itu perlu dukungan semua pihak secara terus menerus agar peningkatan pelayanan kepada wajib pajak terus berjalan dan sekaligus terciptanya administrasi perpajakan yang modern. Namun saat ini belum semua wajib pajak menggunakan e-filing karena kurangnya sosialisasi dari Direktorat Jendral Pajak atau wajib pajak belum bisa menerima sebuah teknologi baru dalam pelaporan pajaknya. Wajib Pajak menganggap bahwa dalam penggunaan sistem komputer dalam pelaporan SPT sangat membingungkan dan menyulitkan, hal ini dikarenakan kemampuan wajib pajak untuk menggunakan e-filing masih minim. Padahal pelaporan SPT secara komputerisasi memiliki manfaat yang lebih besar bagi wajib pajak maupun DJP. Selain kemampuan wajib pajak, adanya perbedaan persepsi mengenai kemudahan penggunaan, persepsi kegunaan, sikap, minat, pengguna e-filing sesungguhnya dan kerumitan menjadi penentu sistem ini dapat diterima atau tidak.

B. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka yang menjadi rumusan masalah adalah sebagai berikut:

1. Apakah kerumitan (complexity) berpengaruh negatif terhadap persepsi kegunaan (perceived usefulness) dan penggunaan sesungguhnya (actual use) dalam penggunaan e-filing?

2. Apakah persepsi kegunaan (perceived usefulness) berpengaruh positif terhadap sikap terhadap penggunaan e-filing (attitude toward using) dan minat perilaku untuk menggunakan e-filing (behavioral intention to use)? 3. Apakah persepsi kemudahan penggunaan (perceived ease of use)

berpengaruh positif terhadap persepsi kegunaan (perceived usefulness) dan sikap untuk menggunakan e-filing (attitude toward using)?

4. Apakah sikap terhadap penggunaan e-filing (attitude towards using) berpengaruh positif terhadap minat perilaku untuk menggunakan e-filing (behavioral intention to use)?

C. Batasan Masalah

Untuk saat ini fasilitas e-filing melalui Direktorat Jendral Pajak (www.pajak.go.id) diberikan hanya untuk dua jenis SPT saja, yaitu SPT tahunan orang pribadi formulir 1770S dan 1770SS oleh sebab itu, untuk menghindari penafsiran yang tidak diinginkan atas hasil penelitian, maka peneliti memfokuskan pada wajib pajak orang pribadi yang menyampaikan SPT Tahunan 1770S dan 1770SS.

D. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Menguji pengaruh kerumitan (complexity) terhadap persepsi kegunaan (perceived usefulness) dan penggunaan sesungguhnya (actual use) dalam penggunaan e-filing.

2. Menguji pengaruh persepsi kegunaan (perceived usefulness) terhadap sikap terhadapa penggunaan e-filing (attitude toward using) dan minat perilaku untuk menggunakan e-filing (behavioral intention to use).

3. Menguji pengaruh persepsi kemudahan penggunaan (perceived ease of use) terhadap persepsi kegunaan (perceived usefulness) dan sikap untuk menggunakan e-filing (attitude toward using).

5. Menguji pengaruh minat perilaku untuk menggunakan e-filing (behavioral intention to use) terhadap penggunaan filing sesungguhnya (actual e-filing use).

E. Manfaat Penelitian

Hasil penelitian yang dilakukan oleh penulis diharapkan dapat memberi manfaat bagi pihak-pihak yang terkait, yaitu:

1. Bagi penulis

Penelitian ini sebagai sarana untuk menambah pengetahuan dan wawasan dalam penerapan teori-teori yang diperoleh dibangku perkuliahan dengan keadaan sebenarnya yang terjadi dilapangan.

2. Bagi Direktorat Jendral Pajak

Dengan adanya penelitian ini diharapkan dapat menjadi bahan evaluasi dalam membantu penerapan sistem yang baik dan efektif untuk penggunaan e-filing.

3. Bagi wajib pajak

Hasil penelitian ini diharapkan dapat menambah wawasan wajib pajak mengenai sistem informasi dan penggunaan e-filing.

4. Bagi Universitas Sanata Dharma

F. Sistematika Penulisan Skripsi

Skripsi ini disusun atas 6 (enam) bab agar mempunyai suatu susunan yang sistematis, dapat memudahkan untuk mengetahui dan memahami hubungan antara bab yang satu dengan yang lain sebagai suatu rangkaian yang konsisten. Adapun sistematika yang dimaksud adalah:

BAB I : PENDAHULUAN

Bab ini berisi tentang pendahuluan yang menguraikan latar belakang ditulisnya karya ilmiah ini, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan skripsi.

BAB II : LANDASAN TEORI

Bab ini menguraikan landasan teori yang melandasi tiap-tiap variabel, ringkasan hasil-hasil penelitian sebelumnya yang sejenis, kerangka pemikiran, dan hipotesis.

BAB III : METODE PENELITIAN

Bab ini menguraikan tentang deskripsi dan devinisi operasional variabel-variabel penelitian, penentuan populasi dan sampel, jenis dan sumber data, metode pendumpulan data, dan teknik analisis data.

BAB IV : GAMBARAN UMUM

BAB V : ANALISIS DAN PEMBAHASAN

Bab ini menguraikan tentang deskripsi data, analisis data, interpretasi hasil data dan argumentasi terhadap hasil penelitian.

BAB VI : PENUTUP

9

BAB II

LANDASAN TEORI

A. Penerimaan Pemakai Terhadap Sistem Teknologi Informasi

Penerimaan pemakai terhadap sistem teknologi informasi dapat didefinisikan sebagai kemauan yang nampak didalam kelompok pengguna untuk menerapkan sistem teknologi informasi tersebut dalam pekerjaannya. Semakin menerima sistem teknologi informasi yang baru, semakin besar kemauan pemakai untuk merubah praktik yang sudah ada dalam penggunaan waktu serta usaha untuk memulai secara nyata pada sistem teknologi informasi yang baru (Succi and Walter, 1999 dalam Shinta, 2009). Tetapi jika pemakai tidak mau menerima sistem teknologi informasi yang baru, maka perubahan sistem tersebut menyebabkan tidak memberikan keuntungan yang banyak bagi organisasi/perusahaan (Davis, l989; Venkatesh and Davis, 1996 dalan Shinta, 2009) menurutnya ada lima karakteristik dalam penerimaan teknologi yaitu:

a. Keuntungan relatif/relative advantage (teknologi menawarkan perbaikan).

b. Kesesuaian/compatibility (konsisten dengan praktek sosial dan norma yang ada pada pemakai teknologi).

c. Complexity (kemudahan untuk menggunakan atau mempelajari teknologi).

e. Observability (keuntungan teknologi bisa dilihat secara jelas). Sistem informasi yang dimaksud dalam penelitian ini adalah sistem efiling yang merupakan sebuah layanan pengiriman atau penyampaian Surat Pemberitahuan (SPT) secara elektronik untuk Wajib Pajak Orang Pribadi ke Direktorat Jendral Pajak melalui sebuah Application Service Provider (ASP) atau Penyedia Jasa Aplikasi dengan memanfaatkan jalur komunikasi internet secara online dan realtime. Penerapan sistem e-filing ini dapat memudahkan Wajib Pajak dalam melaporkan Surat Pemberitahuan (SPT) di mana dan kapan saja. Selain itu, sistem e-filing ini dapat digunakan oleh Direktorat Jendral Pajak sebagai pengendalian dalam mencegah terjadinya praktek Korupsi, Kolusi, dan Nepotisme (KKN).

Menurut Malone (1997) dalam Gita (2010), berdasarkan teori keperilakuan, diajukan teori yang mengatakan bahwa teknologi informasi mampu mengubah hierarki dari pengambilan keputusan pada organisasi dengan cara menekan biaya yang diperlukan oleh informasi dan memperluas distribusi informasi. Terkait dengan e-filing, dengan diciptakannya e-filing dalam Direktorat Jenderal Pajak (DJP) dapat merampingkan posisi-posisi dalam organisasi tersebut. Teknologi informasi mampu membawa informasi langsung dari unit-unit operasi ke atasan, dengan demikian mengurangi pekerja data yang terkait. Teknologi informasi juga dapat mendistribusikan informasi secara langsung kepada para pekerja di level yang lebih rendah.

Aspek keperilakuan dalam implementasi teknologi informasi juga berkaitan dengan penerimaan pengguna terhadap teknologi informasi yang diterapkan. Teori penerimaan pengguna terhadap suatu teknologi informasi disebut Technology Acceptance Model (TAM). Beberapa model telah dibangun untuk menganalisis dan memahami faktor-faktor diterimanya penggunaan teknologi informasi.

B. Theory of Reasoned Action (TRA)

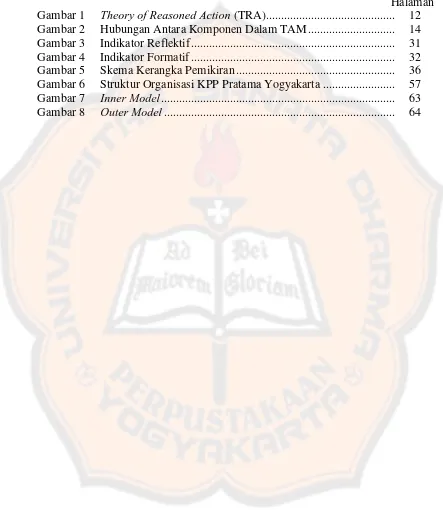

Behavioral intention mengukur kekuatan tujuan untuk melakukan tindakan tertentu. Attitude menggambarkan perasaan positif atau negatif individu (menilai dampak/evaluative affect) tentang kinerja dari target suatu tindakan. Subjective norm mengarah pada persepsi seseorang tentang kebanyakan orang yang akan bertanya mengenai apakah dia harus atau tidak melakukan tindakan tersebut (Fishbein & Ajzen, 1980 dalam Jogiyanto, 2007).

Gambar 1: Theory of Reasoned Action (TRA)

Sumber : Ajzen dan Fishbein, 1980 dalam Jogiyanto, 2007)

Teori tindakan beralasan (theory of reasoned action) ini menjelaskan tahap-tahapan manusia melakukan perilaku. Pada tahap awal, perilaku (behavioral) diasumsikan ditentukan oleh minat (intention). Pada tahap berikutnya minat-minat dapat dijelaskan dalam bentuk sikap-sikap terhadap perilaku (attitude toward the behavioral) dan norma-norma subyektif (subjective norm). tahap ketiga mempertimbangkan sikap-sikap (attitudes) dan norma-norma subyektif (subjective norm) dalam bentuk kepercayaan-kepercayaan tentang konsekuensi melakukan perilakunya dan tentang

ekspektasi- ekspektasi normatif dari orang yang direferensi (referent) yang relevan. Secara keseluruhan, berarti perilaku seseorang dapat dijelaskan dengan pertimbangan-pertimbangan kepercayaan. Karena kepercayaan-kepercayaan seseorang mewakili informasi yang mereka peroleh tentang dirinya sendiri dan tentang dunia disekeliling mereka, ini berarti bahwa perilaku terutama ditentukan oleh informasi ini.

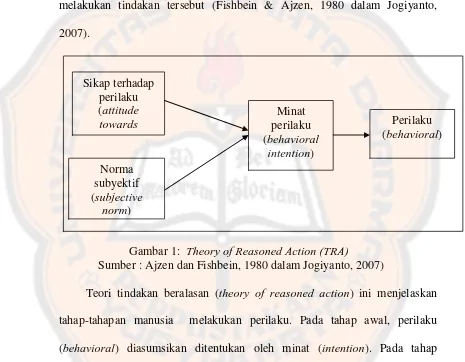

C. Technology Acceptance Model (TAM)

Gambar 2 : Hubungan antar komponen dalam TAM Sumber: Davis (1986) dalam Szana (1996).

TAM menjelaskan hubungan antara keyakinan (beliefs) yang terdiri atas persepsi kegunaan (perceived usefulness) dan persepsi kemudahan penggunaan (perceived ease of use) dengan sikap (attitude), tujuan (intention) pemakai serta pengguaan nyata dari sistem. Perspesi kegunaan (perceived usefulness) didefinisikan oleh Davis et al. (1986) sebagai suatu tingkat dimana seseorang percaya bahwa penggunaan system secara khusus akan meningkatkan kinerjanya. Sedangkan persepsi kemudahan penggunaan (perceived ease of use) didefinisikan sebagai suatu tingkat dimana seseorang percaya bahwa penggunaan sistem secara khusus akan mengarah pada suatu usaha.

Wiyono (2008) menggunakan konstruk asli TAM yang dibuat oleh Davis (1989), yaitu persepsi kegunaan (perceived usefulness), persepsi

kemudahan penggunaan (perceived ease of use), sikap (attitude), minat perilaku (behavioral intention), penggunaan senyatanya (actual use) dan ditambahkan beberapa konstruk eksternal yaitu, pengalaman (experience), kerumitan (complexity), Jenis kelamin (Gender), kesukarelaan (voluntariness). Sun (2003) dalam Gardner dan Amoroso (2004) melakukan studi analisa untuk hasil-hasil penelitian modal TAM. Dari hasil studi analisa diperoleh hasil bahwa persepsi kemudahan penggunaan (perceived ease of use) menunjukkan hubungan yang signifikan dengan persepsi kegunaan (Perceived Usefulness) pada 15 hasil penelitian, tapi ada 2 hasil penelitian yang menunjukkan tidak signifikan. Faktor gender dan pengalaman merupakan faktor eksternal yang berdampak pada persepsi kegunaan (Perceived Usefulnes). Sun, Heshan dan Zhang, Ping., (2006) dalam Shinta (2009) juga melakukan studi analisa lagi pada 54 artike jurnal diperoleh hasil sebagai berikut:

1. Construct berbeda-beda, sebagai contoh beberapa studi menggunakan attitude sedangkan yang lain menggunakan behavioral intension dan actual usage sebagai indikator penerimaan pemakai.

D. Persepsi

Persepsi adalah bagaimana seseorang melihat atau menginterprestasikan suatu kejadian, objek dan manusia. Individu bertindak berdasarkan pada persepsinya tanpa memperhatikan apakah persepsi tersebut akurat atau tidak dalam meggambarkan kenyataan. Penjelasan mengenai kenyataan mungkin akan sangat berbeda dari individu yang satu dengan individu yang lain. Persepsi didefinisikan dalam kamus besar bahasa Indonesia (1995) sebagai tanggapan atau penerimaan langsung dari sesuatu atau proses seseorang mengetahuai beberapa hal melalui panca indera. Persepsi bersifat sangat subyektif dan situasional karena bergantung pada suatu kerangka ruang dan waktu. Persepsi ditentukan oleh faktor personal (sikap, motivasi, kepercayaan, pengalaman dan pengharapan) dan faktor situasional (waktu, keadaan sosial dan tempat kerja).

Berdasarkan beberapa definisi diatas, persepsi merupakan suatu proses aktivitas seseorang dalam memberikan kesan, penilaian dan pendapat tehadap suatu objek berdasarkan informasi yang diterima. Persepsi dalam penelitian ini adalah suatu proses penilaian seseorang terhadap sistem e-filing.

1. Persepsi Kegunaan (Perceived Usefulness)

Persepsi kegunaan (perceived usefulness) merupakan suatu tingkatan dimana seseorang percaya bahwa pengguna suatu sistem tertentu akan dapat meningkatkan kinerjanya (“as the extent to which a person

2. Persepsi Kemudahan Penggunaan (Perceived Ease of Use)

Suatu sistem informasi dapat dikatakan berkualitas jika sistem tersebut dirancang untuk memenuhi kepuasan pengguna melalui kemudahan dalam menggunakan sistem informasi tersebut. Persepsi kemudahan penggunaan (perveived ease of use) merupakan tingkat dimana seseorang percaya bahwa teknologi mudah untuk dipahami. Davis (1989) mengungkapakan kemudahan yang dipersepsikan adalah tingkat dimana seseorang percaya bahwa penggunaan suatu sistem tertentu dapat menjadikan orang tersebut bebas dari uasaha (free of effort). Bebasa dari usaha yang dimaksud adalah bahwa saat seseorang menggunkan sistem, ia hanya memerlukan sedikit waktu untuk mempelajari sistem tersebut karena sistem tersebut sederhana, tidak rumit, dan mudah dipahami, sudah dikenal (familiar).

3. Sikap Terhadap Menggunakan (Attitude Toward Using)

Menurut Davis et al. (1989), “sikap (attitude) merupakan cermin perasaan suka atau tidak suka tentang kinerja dari target perilaku yang telah dilakukan (“an individual’s positive or negative feelings about performing the target behavioral”)”. Sikap terhadap perilaku (attitude towards behavioral) juga didefinisikan oleh Mathieson (1991), “sebagai evaluasi pemakai tentang ketertarikannya menggunakan sistem (“the

(2009) juga mendapatkan hasil yang sama yaitu variabel attitude mempunyai hubungan yang kuat dengan variabel behavior intention to use.

4. Minat Perilaku (Behavioral Intention)

Minat perilaku (behavioral intention) adalah suatu keinginan seseorang untuk melakukan suatu perilaku tertentu. Minat-itensi berhubungan dengan perilaku-perilaku atau tindakan-tindakan volitional dan dapat memprediksi mereka dengan akurasi yang tinggi. Akan tetapi, minat-minat dapat berubah menurut waktu. Semakin lebar interval waktu, semakin mungkin terjadi perubahan-perubahan di minat-minat. Suatu pengukur dari minat yang diperoleh sebelum perubahan terjadi tidak dapat diharapkan memprediksi perilaku secara akurat. Akurasi dari prediksi biasanya akan menurun dengan jumlah waktu yang terjadi antara pengukuran minat tersebut dengan observasi dari perilaku.

5. Penggunaan Sesungguhnya (Actual Use)

“Penggunaan sesungguhnya (actual use) adalah kondisi nyata penggunaan sistem (Davis, 1989)”. Seseorang akan puas menggunakan sistem jika mereka meyakini bahwa sistem tersebut mudah digunakan dan akan meningkatkan produktifitas mereka, yang tercermin dari kondisi nyata penggunaan (Natalia Tangke, 2004).

6. Kerumitan (Complexity)

pemakai (Rogers dan Shoemaker, 1971). Davis (1989) dan Igbaria et al. (1996) mengukur kerumitan ini dalam bentuk waktu yang dihabiskan untuk melakukan tugas-tugas, integrasi dari hasil Komputer kedalam pekerjaan yang sedang dilakukan, dan vulnerability. Thompson et al. (1991) menemukan bahwa semakin rumit suatu inovasi, semakin rendah tingkat penerimaan inovasi tersebut.

E. E-Filing

E-filig adalah sebuah layanan pengiriman atau penyampaian Surat Pemberitahuan (SPT) secara elektronik ke Direktorat Jendral Pajak melalui sebuah ASP (Application Service Provider atau Penyedia Jasa Aplikasi) dengan memanfaatkan jalur komunikasi internet secara online real time, sehingga Wajib Pajak (WP) tidak perlu lagi melakukan pencetakan semua formulir laporan dan menunggu tanda terima secara manual. Online berarti bahwa Wajib Pajak dapat melaporkan pajak melalui internet dimana saja dan kapan saja, sedangkan kata realtime berarti bahwa konfirmasi dari Direktorat Jenderal Pajak (DJP) dapat diperoleh saat itu juga apabila data-data Surat Pemberitahuan (SPT) yang diisi dengan lengkap dan benar telah sampai dikirim secara elektronik.

Direktorat Jenderal Pajak telah mengeluarkan sebuah peraturan mengenai e-filing ini yaitu Peraturan Direktorat Jenderal Pajak Nomor PER-47/PJ./2008 tentang Tata Cara Penyampaian Surat Pemberitahuan dan Penyampaian Pemberitahuan Perpanjangan Surat Pemberitahuan Tahunan secara Elektronik (e-filing) melalui

Penyedia Jasa Aplikasi (ASP).

Wajib Pajak tidak perlu lagi datang ke Kantor Pelayanan Pajak jika sudah menggunakan fasilitas e-filing sehingga penyampaian SPT menjadi lebih mudah dan cepat. Hal ini karena pengiriman data SPT dapat dilakukan di mana saja dan kapan saja serta dikirim langsung ke database Direktorat Jenderal Pajak dengan fasilitas internet yang disalurkan melalui satu atau beberapa perusahaan Penyedia Jasa Aplikasi (ASP) yang ditunjuk oleh Direktorat Jenderal Pajak. E-filing mempermudah penyampaian SPT dan memberi keyakinan kepada Wajib pajak bahwa SPT itu sudah benar diterima Direktorat Jenderal Pajak serta keamanan jauh lebih terjamin.

Alat kelengkapan e-filing meliputi Penyedia Jasa Aplikasi (ASP), Surat permohonan memperoleh e-FIN, e-FIN atau Electronic Filling Identification Number, Digital Certificate, e-SPT, bukti penerimaan E-SPT. Penjelasan mengenai alat kelengkapan e-filling adalah sebagai berikut:

memperoleh e-FIN adalah surat yang diajukan oleh Wajib Pajak sebagai permohonan untuk melaksanakan e-filing.

e-FIN atau Electronic Filling Identification Number adalah nomor identitas yang diberikan oleh Kantor Pelayanan Pajak (KPP) tempat terdaftar kepada Wajib Pajak (WP) yang mengajukan permohonan e-filing. E-FIN ini tidak sama dengan Nomor Pokok Wajib Pajak (NPWP).

Digital Certificate adalah sebuah sertifikat berbentuk digital yang diberikan oleh Direktorat Jenderal Pajak (DJP) untuk kepentingan pengamanan data SPT. Sertifikat ini mirip dengan sertifikat yang diberikan oleh pihak yang berkompeten untuk menjamin validitas transaksi saat melakukan pembayaran secara on-line. Sertifikat ini digunakan untuk proteksi data SPT dalam bentuk encryption (pengacakan) sehingga hanya bisa dibaca oleh sistem tertentu (dalam hal ini sistem penerimaan SPT ASP dan Direktorat Jenderal Pajak) dengan nama dan Nomor Pokok Wajib Pajak (NPWP) tertentu pula.

e-SPT adalah Surat Pemberitahuan Masa atau Surat Pemberitahuan Tahunan (SPT) yang berbentuk formulir elektronik (Compact Disk) yang merupakan pengganti lembar manual SPT. E-SPT ini tersedia untuk berbagai jenis laporan dan dapat diperoleh di Kantor Pelayanan Pajak (KPP) dimana wajib pajak terdaftar. E-SPT ini juga dapat dibeli melalui layanan pajak.

on-line. Fungsi bukti penerimaan ini adalah sama dengan bukti penerimaan SPT secara off line.

Berikut ini merupakan prosedur penggunaan e-filling adalah sebagai berikut:

1. Wajib Pajak menyampaikan Surat Permohonan memperoleh e-FIN atau melaksanakan e-filing kepada Direktorat Jenderal Pajak yaitu kepada Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

2. Direktorat Jenderal Pajak via Kantor Pelayanan Pajak memberikan e-FIN 3. Wajib Pajak mendaftar ke Penyedia Jasa Aplikasi (ASP) dan meminta Digital

Certificate ke Direktorat Jenderal Pajak melalui Penyedia Jasa Aplikasi (ASP) 4. Direktorat Jenderal Pajak melalui Kantor Pelayanan Pajak memberikan

Digital Certificate melalui Penyedia Jasa Aplikasi (ASP)

5. Wajib Pajak melakukan e-filing ke Penyedia Jasa Aplikasi (ASP) yang diteruskan ke Kantor Pelayanan Pajak

6. Direktorat Jenderal Pajak melalui Kantor Pelayanan Pajak memberikan bukti penerimaan e-SPT yang mengandung informasi berupa : NPWP (Nomor Pokok Wajib Pajak), tanggal transaksi, jam transaksi, Nomor Transaksi Penyampaian SPT (NTPS), Nomor Transaksi Pengiriman ASP (NTPA), nama ASP.

selama 24 (dua puluh empat) jam sehari dan 7 (tujuh) hari seminggu dengan standar waktu adalah Waktu Indonesia Bagian Barat. Dengan demikian, Surat Pemberitahuan yang disampaikan secara elektronik (e-filing) pada akhir batas waktu penyampaian Surat Pemberitahuan yang telah jatuh pada hari libur, dianggap disampaikan tepat waktu.

Untuk saat ini fasilitas e-filing melalui www.pajak.go.id diberikan hanya untuk 2 jenis SPT saja, yaitu:

1) SPT Tahunan OP Formulir 1770S

Bagi wajib pajak yang mempunyai penghasilan dari satu atau lebih pemberi kerja; dari dalam negeri lainnya; dan/atau yang dikenakan Pajak Penghasilan final dan/atau bersifat final) dan;

2) SPT Tahunan OP Formulir 1770SS

F. Perusahaan Penyedia Jasa Aplikasi (ASP)

Dalam menyampaikan Surat Pemberitahuan secara online (e-Filing) Wajib Pajak dapat menggunakan jasa dari Perusahaan Penyedia Jasa Aplikasi (Application Service Provider) yang ditunjuk oleh Direktorat Jenderal Pajak.

Syarat-syarat perusahaan penyedia jasa aplikasi yang dapat ditunjuk oleh Direktorat Jenderal Pajak, yaitu :

1. Berbentuk badan

2. Memiliki izin usaha penyedia jasa aplikasi

3. Mempunyai Nomor Pokok Wajib Pajak (NPWP) dan telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP)

4. Menandatangani perjanjian dengan Direktorat Jenderal Pajak Perusahaan penyedia jasa aplikasi yang memenuhi syarat-syarat di atas, dapat mengajukan permohonan kepada Direktorat Jenderal Pajak agar ditunjuk sebagai perusahaan penyedia jasa aplikasi yang dapat menyalurkan Surat Pemberitahuan secara online (e-Filing).

Terdapat 4 perusahaan penyedia jasa aplikasi yang ditunjuk oleh Direktorat Jenderal Pajak, antara lain :

1. PT. Garuda Mitra Utama (www.laporpajak.com) 2. PT. Mitra Pajakku (www.pajakku.com)

3. PT. Travelgare Indonesia (www.layananpajak.com) 4. PT. Sarana Prima Telematika (www.SPT.co.id)

(e-Filing) Melalui Perusahaan Penyedia Jasa Aplikasi (ASP), yang dimaksud dengan :

a. Surat Pemberitahuan adalah Surat Pemberitahuan Masa atau Surat Pemberitahuan Tahunan yang berbentuk formulir elektronik dalam media komputer (e-SPT).

b. Penyampaian Surat Pemberitahuan secara elektronik (e-Filing) adalah suatu cara penyampaian Surat Pemberitahuan yang dilakukan melalui sistem online yang real time.

c. Penyedia Jasa Aplikasi atau Application Service Provider (ASP) adalah Perusahaan Penyedia Jasa Aplikasi yang telah ditunjuk oleh Direktorat Jenderal Pajak sebagai perusahaan yang dapat menyalurkan penyampaian Surat Pemberitahuan secara elektronik ke Direktorat Jenderal Pajak

d. Electronic Filing Identification Number (EFIN) adalah nomor identitas yang diberikan oleh Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar kepada Wajib Pajak yang mengajukan permohonan untuk menyampaikan Surat Pemberitahuan secara e-Filing.

e. Sertifikat (Digital Certificate) adalah alat yang berfungsi sebagai pengaman data Wajib Pajak dalam setiap proses e-Filing melalui suatu ASP kepada Direktorat Jenderal Pajak.

f. Kode Aktivasi adalah kode yang diberikan kepada Wajib Pajak untuk mengaktifkan software e-SPT.

h. NTPS (Nomor Transaksi Penyampaian SPT) adalah bukti penerimaan Surat Pemberitahuan secara elektronik yang menyatakan bahwa Surat Pemberitahuan telahditerima oleh Direktorat Jenderal Pajak.

G. Penelitian Yang Relevan

Davis et al. (1989) mengembangkan model Technology Acceptance Model (TAM) untuk meneliti faktor-faktor determinan dari penggunaan Teknologi Informasi oleh pengguna. Menurut Davis, penggunaan Teknologi Informasi dipengaruhi oleh minat (intention) pemanfaatan Teknologi Informasi. Dalam penelitian Davis, minat ini dipengaruhi oleh perceived usefulness dan perceived ease of use.

DeLone dan McLean (1992) melakukan studi yang mendalam mengenai kesuksesan sistem informasi menyatakan bahwa kesuksesan sistem informasi dipengaruhi oleh perceived information quality dan perceived system quality merupakan prediktor yang signifikan bagi user satisfaction. User satisfaction juga merupakan prediktor yang signifikan bagi intended use dan perceived individual impact.

senyatanya, sedangkan kerumitan tidak berpengaruh signifikan terhadap persepsi kegunaan. Pengalaman tidak memiliki pengaruh signifikan terhadap persepsi kegunaan maupun minat perilaku. Jenis kelamin hanya berpengaruh signifikan pada persepsi kemudahan. Persepsi kemudahan berpengaruh signifikan terhadap sikap dan persepsi kegunaan. Sedangkan persepsi kegunaan terhadap penggunaan actual tidak signifikan pada tingkat kepercayaan. Persepsi kegunaan berpengaruh signifikan pada tingkat kepercayaan 90% terhadap sikap Wajib Pajak. Persepsi kegunaan berpengaruh signifikan terhadap minat perilaku Wajib Pajak. Sedangkan minat perilaku, persepsi kegunaan, dan kesukarelaan tidak berpengaruh signifikan terhadap penggunaan e-filling.

Penelitian Tjhai (2003) menggunakan variabel kesesuaian tugas (job fit) sebagai salah satu faktor yang mempengaruhi pemanfaatan teknologi oleh akuntan publik. Tjai juga menggunakan variabel kerumitan, variabel yang juga digunakan oleh Wiyono (2008) serta Amoroso dan Gadner (2004) sebagai faktor yang mempengaruhi pemanfaatan teknologi.

Kharisma (2011) melakukan penelitian terhadap karyawan perusahaan penggunaan software akuntansi MYOB. Dalam penelitian yang dilakukan oleh Kharisma menunjukkan hasil bahwa pengalaman tidak memiliki pengaruh signifikan terhadap persepsi kegunaan maupun persepsi kemudahan penggunaan. Kerumitan tidak berpengaruh signifikan terhadap persepsi kegunaan maupun persepsi kemudahan penggunaan. Sedangkan kesesuaian tugas memiliki pengaruh yang signifikan terhadap persepsi kegunaan, persepsi kemudahan penggunaan memliki pengaruh yang signifikan terhadap persepsi kegunaan. Persepsi kegunaan dan persepsi kemudahan penggunaan berpengaruh signifikan terhadap sikap terhadap penggunaan. Persepsi kegunaan berpengaruh signifikan terhadap minat perilaku penggunaan. Sikap terhadap penggunaan berpengaruh signifikan terhadap minat perilaku penggunaan. Minat perilaku penggunaan berpengaruh signifikan terhadap penggunaan senyatanya.

H. Partial Least Square (PLS)

Partial Least Square merupakan metode analisis yang powerful karena dapat diterapkan pada semua skala data, tidak membutuhkan banyak asumsi dan ukuran sampel tidak harus besar. PLS selain dapat digunakan sebagai konfirmasi teori juga dapat digunakan untuk membangun hubungan yang belum ada landasan teorinya atau untuk pengujian proposisi (Ghozali, 2006).

PLS digunakan untuk mengetahui kompleksitas hubungan suatu konstruk dan konstruk yang lain, serta hubungan suatu konstruk dan indikator

–indikatornya. PLS didefinisikan oleh dua persamaan, yaitu inner model dan outer model. Inner model menentukan spesifikasi hubungan antara konstruk dan konstruk yang lain, sedangkan outer model menentukan spesifikasi hubungan antara konstruk dan indkator-indikatornya. Konstruk terbagi menjadi dua yaitu konstruk eksogen dan konstruk endogen. Konstruk eksogen merupakan konstruk penyebab, konstruk yang tidak dipengaruhi oleh konstruk lainnya . konstruk eksogen memberikan efek kepada konstruk lainnya, sedangkan konstruk endogen merupakan konstruk yang dijelaskan oleh konstruk eksogen. Konstruk endogen adalah efek dari konstruk endogen (Yamin dan Kurniawan, 2009) dalam Denny (2012).

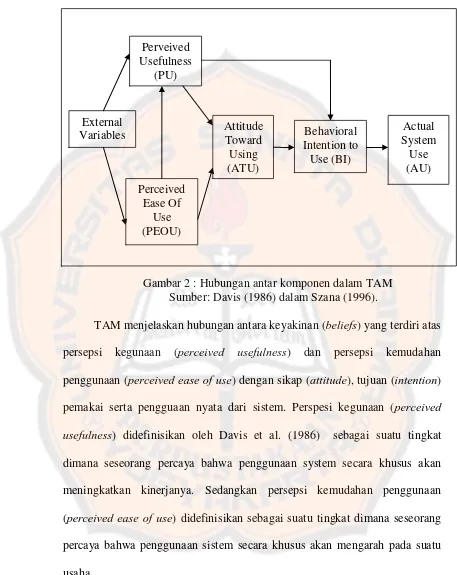

1. Ciri-ciri model Indikator reflektif:

a. Arah hubungan kausalitas dari konstruk ke indikator.

c. Menghilangkan satu indikator, tidak akan merubah makna dan arti konstruk yang diukur.

d. Kesalahan pengukuran (error) pada tingkat indikator.

Contoh Indikator reflektif :

Gambar 3 : Indikator Refleksif Sumber : Wiyono (2011: 397)

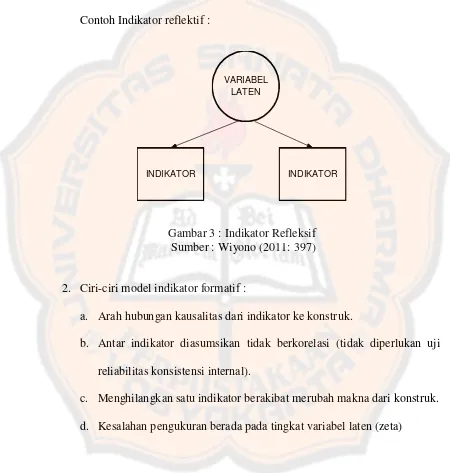

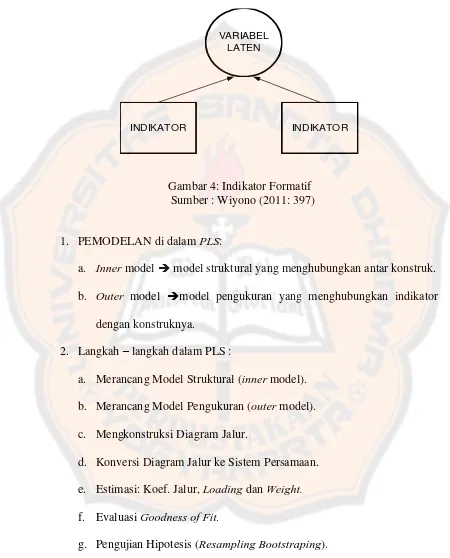

2. Ciri-ciri model indikator formatif :

a. Arah hubungan kausalitas dari indikator ke konstruk.

b. Antar indikator diasumsikan tidak berkorelasi (tidak diperlukan uji reliabilitas konsistensi internal).

c. Menghilangkan satu indikator berakibat merubah makna dari konstruk. d. Kesalahan pengukuran berada pada tingkat variabel laten (zeta)

VARIABEL LATEN

Contoh Indikator formatif :

Gambar 4: Indikator Formatif Sumber : Wiyono (2011: 397)

1. PEMODELAN di dalam PLS:

a. Inner model model struktural yang menghubungkan antar konstruk. b. Outer model model pengukuran yang menghubungkan indikator

dengan konstruknya.

2. Langkah – langkah dalam PLS :

a. Merancang Model Struktural (inner model). b. Merancang Model Pengukuran (outer model). c. Mengkonstruksi Diagram Jalur.

d. Konversi Diagram Jalur ke Sistem Persamaan. e. Estimasi: Koef. Jalur, Loading dan Weight. f. Evaluasi Goodness of Fit.

g. Pengujian Hipotesis (Resampling Bootstraping).

Tujuan PLS adalah membantu peneliti untuk tujuan prediksi. Model formalnya mendefinisikan variabel laten adalah linear agregat dari

indikator-VARIABEL LATEN

indikatornya. Weight estimate untuk menciptakan komponen skor variable laten didapat berdasarkan bagaimana inner model (model struktural yang menghubungkan antar variabel laten) dan outer model (model pengukuran yaitu hubungan antara indikator dengan konstruknya) dispesifikasi (Ghozali, 2006).

Estimasi parameter yang didapat dengan PLS dapat dikategorikan menjadi tiga. Pertama, adalah weight estimate yang digunakan untuk menciptakan skor variabel laten. Kedua, mencerminkan estimasi jalur (path estimate) yang menghubungkan variabel laten dan antar variabel laten dan indikatornya (loading). Ketiga, berkaitan dengan means dan lokasi parameter (nilai konstanta regresi) untuk indikator dan variabel laten. Untuk memperoleh ketiga estimasi ini, PLS menggunakan proses iterasi tiga tahap dan setiap tahap iterasi menghasilkan estimasi. Tahap pertama, menghasilkan weight estimate, tahap kedua menghasilkan estimasi untuk inner model dan outer model, dan tahap ketiga menghasilkan estimasi means dan lokasi (Ghozali, 2006).

1. Model Pengukuran atau Outer Model

a. Convergent validity : dinilai berdasarkan korelasi antara item skor/komponen skor dengan konstruk skor yang dihitung dengan PLS, Korelasi dikatakan tinggi jika melebihi 0,70.

b. Discriminant validity : dinilai berdasarkan cross loading pengukuran dengan konstruk. Jika korelasi konstruk dengan item pengukuran lebih besar daripada ukuran konstruk lainnya, maka akan menunjukkan bahwa konstruk laten memprediksi ukuran pada blok yang lebih baik dari pada ukuran blok lainnya. Direkomendasikan nilai AVE harus lebih besar 0,50 (Fornnel dan Larcker, 1981 dalam Ghozali, 2006). Jika semua indikator di standardized, maka ukuran ini sama dengan average communalities dalam blok. Fornnel dan Larcker (1981) menyatakan bahwa pengukuran ini dapat digunakan untuk mengukur reabilitas component score variabel laten dan hasil lebih konservatif di bandingkan dengan composite reability (ρс). Direkomendasikan nilai AVE harus lebih besar 0,50.

c. Composite realibility : dengan mengunakan output yang dihasilkan PLS. Nilai dari composite realibity harus diatas 0,70

2. Model Struktural atau Inner Model

predictive relevance dan uji t serta signifikansi dari koefisien parameter jalur struktural.

I. Pengembangan Hipotesis

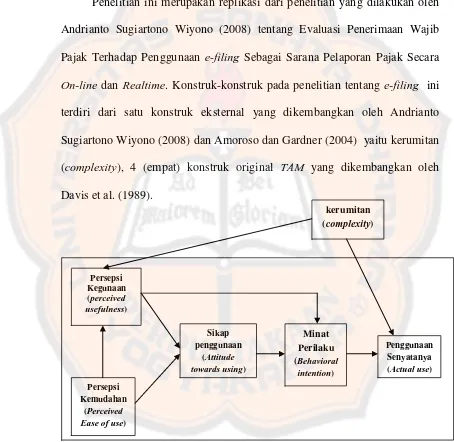

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Andrianto Sugiartono Wiyono (2008) tentang Evaluasi Penerimaan Wajib Pajak Terhadap Penggunaan e-filing Sebagai Sarana Pelaporan Pajak Secara On-line dan Realtime. Konstruk-konstruk pada penelitian tentang e-filing ini terdiri dari satu konstruk eksternal yang dikembangkan oleh Andrianto Sugiartono Wiyono (2008) dan Amoroso dan Gardner (2004) yaitu kerumitan (complexity), 4 (empat) konstruk original TAM yang dikembangkan oleh Davis et al. (1989).

1. Pengaruh kerumitan (complexity) terhadap persepsi kegunaan

(usefulness) dan penggunaan sesungguhnya (actual use)

Kerumitan didefinisikan sebagai seberapa sulit suatu teknologi komputer untuk dipahami dan digunakan yang dipersepsikan oleh pemakai (Rogers dan Shoemaker, 1971). Davis (1996) dan Igbaria et al. (1996) mengukur kerumitan ini dalam bentuk waktu yang dihabiskan untuk melakukan tugas-tugas, integrasi dari hasil komputer kedalam pekerjaan yang sedang dilakukan, dan vulnerability.

Thompson et al. (1991) menemukan bahwa semakin rumit suatu inovasi, maka semakin rendah tingkat peneriamaan inovasi tersebut. Dari hasil penelitian yang pernah dilakukan oleh Gardner dan Amoroso (2004) menemukan bahwa kerumitan (complexity) berpengaruh negatif terhadap persepsi kegunaan (perceived usefulness) dan penggunaan sesungguhnya (actual use). Penggunaan suatu teknologi informasi dapat di tunjukan dalam konteks penerimaan atas inovasi, jika suatu inovasi semakin sulit untuk dipahami dan digunakan maka akan menurunkan fungsi dan kegunaan dari suatu inovasi tersebut yang mempengaruhi keputusan pemakai untuk menggunakan. maka hasil ini mendukung sebuah hubungan yang negatif antar kompleksitas dengan penggunaan teknologi informasi. Peneliti ingin menguji kembali hubungan antara kerumitan terhadap penggunaan sesungguhnya dan persepsi kegunaan.

H1b: Kerumitan (complexity) berpengaruh negatif terhadap penggunaan sesungguhnya (actual use) dalam penggunaan e-filing.

2. Pengaruh persepsi kegunaan (perceived usefulness) terhadap sikap

untuk menggunakan e-filing (attitude toward using) dan minat

perilaku untuk menggunakan e-filing (behavioral intention to use)

Persepsi kegunaan (perveived usefulness) adalah sejauh mana individu percaya bahwa dengan menggunakan teknologi dapat membantu meningkatkan kinerja tugasnya (Gardner & Amoroso, 2004). Davis (1989) mendefinisikan persepsi kegunaan (perceived usefulness) sebagai tingkatan sejauh mana seseorang yakin bahwa menggunakan sebuah sistem akan meningkatkan kinerjanya. Penelitian Davis, et al (1989) menunjukkan bahwa persepsi kegunaan (perceived usefulness) dengan pemakaian (usage) mempunyai hubungan yang kuat.

Dari definisinya, diketahui bahwa persepsi kegunaan (perceived usefulness) merupakan suatu kepercayaan (belief) tentang proses pengambilan keputusan. Dengan demikian jika seseorang merasa percaya bahwa sistem informasi berguna maka dia akan menggunakannya. Sebaliknya jika seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak akan menggunakannya.

penelitiannya, 8 studi memperoleh hasil bahwa persepsi kegunaan (perceived usefulness) mempunyai hubungan yang signifikan dengan attitude, 13 studi memperoleh hasil bahwa persepsi kegunaan (perceived usefulness) mempunyai hubungan yang signifikan dengan behavior intention to use.

Wiyono (2008) menguji pengaruh persepsi kegunaan terhadap penggunaan e-filing diwalayah kota semarang. Hasil penelitian tersebut membuktikan bahwa sikap dan minat dipengaruhi oleh persepsi kegunaan (Perceived usefulness). Dalam penelitian ini peneliti ingin menguji kembali hubungan antara persepsi kegunaan (perceived usefulness) terhadap sikap menggunakan (attitude toward using) dan minat perilaku menggunakan (behavioral intention to use). Atas dasar ini, maka dikembangkan hipotesis sebagai berikut:

H2a: Persepsi kegunaan (perceived usefulness) berpengaruh positif terhadap sikap menggunakan e-filing (attitude toward using) H2b: Persepsi kegunaan (perceived usefulness) berpengaruh positif

3. Pengaruh persepsi kemudahan penggunaan (perceived ease of use)

terhadap persepsi kegunaan (perceived usefulness) dan sikap untuk

menggunakan e-filing (attitude toward using).

Persepsi kemudahan penggunaan e-filing (perceived ease of use e-filing) didefinisikan sebagai suatu tingkat kepercayaan individu bahwa dengan menggunakan teknologi akan membawa mereka terbebas dari usaha secara fisik dan mental (Gardner & Amoroso, 2004). Menurut konsep TAM, attitude secara bersama-sama dipengaruhi oleh perceived usefullness, perceived ease of use dan variabel eksternal seperti commitment to system use dan self efficacy, (Warsaw et al, 1989 dalam Shinta, 2009)

Persepsi kemudahan penggunaan (perceived ease of use) berpengaruh terhadap persepsi kegunaan (perceived usefulness), sikap (attitude), minat (intention), dan pengguna sesungguhnya (actual use) (Chau, 1996). Davis et al. (1989) membuktikan bahwa persepsi kemudahan penggunaan (Perceived ease of use) mempunyai dampak baik secara langsung atau tidak langsung pada persepsi kegunaan (perceived usefulness), melalui attitude.

kinerja yang diinginkan. Meskipun demikian, kepercayaan terhadap manfaat sistem tidak akan membantu dalam pemanfaatan apabila mereka meyakinan bahwa sistem sulit digunakan sehingga usaha ekstra yang dikeluarkan untuk mencapai kinerja tidak sepadan dengan hasil yang dicapai. Hal ini menunjukkan bahwa perceived ease of use mempengaruhi perceived usefulness dan attitude. Atas dasar ini, maka dikembangkan hipotesis sebagai berikut:

H3a : Persepsi kemudahan penggunaan (perceived ease of use) berpengaruh positif terhadap persepsi kegunaan (perceived usefulness) dalam penggunaan e-filing.

H3b : Persepsi kemudahan penggunaan (perceived ease of use) berpengaruh positif terhadap sikap untuk menggunakan e-filing (attitude toward using).

4. Pengaruh sikap menggunakan e-filing (attitude towards using)

terhadap minat perilaku untuk menggunakan e-filing (behavioral

intention to use)

Sikap terhadap perilaku (attitude towards behavior) didefinisikan oleh Davis et al. (1989) sebagai perasaan positif atau negatif dari

seseorang jika harus melakukan perilaku yang akan ditentukan (“an

individual’s positive or negative feelings about performing the target

ketertarikannya menggunakan system (“the user’s evaluation of the desirability of his or her using the system”) dan juga menemukan variabel sikap (attitude) secara statistik signifikan untuk menjelaskan variabel minat perilaku menggunakan (behavior intention to use). Wiyono (2008) juga mendapatkan hasil yang sama yaitu variabel sikap (attitude) mempunyai hubungan yang kuat dengan variabel minat perilaku menggunakan (behavior intention to use). Sun (2003) melakukan penelitian untuk menganalisis TAM. Dia menemukan hasil bahwa dari hasil-hasil penelitian sebelumnya untuk hubungan attitude dengan behavior intention to use menunjukkan hasil bahwa dari hasil penelitan terdapat 3 penelitian yang signifikan sedangkan yang tidak signifikan ada 4 penelitian.

Kharisma (2011) secara empris juga membuktikan bahwa attitude mempengaruhi minat perilaku penggunaan MAYOB (behavioral intention to use). Hal ini menunjukkan bahwa perilaku seseorang mempengaruhi mereka dalam memutuskan untuk menggunakan atau tidak menggunakan sebuah sistem/teknologi. Atas dasar ini, maka dikembangkan hipotesis sebagai berikut:

5. Pengaruh minat perilaku untuk menggunakan e-filing (behavioral)

terhadap penggunaan e-filing sesunggunnya (actual use)

Minat perilaku ( bahavioarl intention) adalah suatu keinginan (minat) seseorang untuk melakukan suatu perilaku yang tertentu. Seseorang akan melakukan suatu perilaku (behavior) jika mempunyai keinginan atau minat (behavioral intention) untuk melakukannya.

Kesulitan untuk mengukur penggunaan senyatanya membuat banyak penelitian berhenti sampai pada minat perilaku meskipun minat perilaku merupakan pengukur kekuatan dari minat seseorang untuk melakukan suatu perilaku. Penelitian-penelitian sebelumnya menunjukkan bahwa minat perilaku (behavioral intention) merupakan pemrediksi yang baik dari penggunaan teknologi oleh pemakai sistem (Davis et al., 1989; Taylor dan Todd, 1995; Venkatesh dan Davis, 2000 dalam Jogiyanto, 2007).

Kharisma (2011) juga membuktikan bahwa minat perilaku (behavioral intention) mempengaruhi pengguna senyatanya (actual use) MYOB. Hal ini menunjukkan bahwa minat seseorang mempengaruhi mereka dalam memutuskan untuk menggunakan atau tidak menggunakan sebuah sistem/teknologi. Atas dasar ini, maka dikembangkan hipotesis sebagai berikut:

43

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitan ini yaitu studi kasus yaitu penelitian yang memusatkan pada suatu objek dengan mempelajarinya sebagai suatu kasus. Objek dalam penelitan ini yaitu wajib pajak di wilayah kota Yogyakarta. Kesimpulan yang diperoleh dalam penelitan ini hanya berlaku pada kota Yogyakarta.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Untuk mengetahui wajib pajak yang sudah menggunakan e-filing maka peneliti melakukan penelitian di Kantor Pelayanan Pajak Pratama Yogyakarta yang berlokasi di Jalan Panembahan Senopati No.20, Yogyakarta.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Januari-Februari 2013.

C. Data Yang Diperlukan Dari KPP Pratama Yogyakarta

1. Wajib pajak yang sudah menggunakan e-filing 2. Nama wajib pajak

3. Alamat Wajib Pajak

D. Data dan Metode Pengumpulan Data

1. Jenis Data

diperoleh dengan metode pembagian kuesioner kepada wajib pajak yang sudah menggunakan e-filing.

2. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan beberapa cara, yaitu untuk bisa mengetahui siapa saja wajib pajak di kota Yogyakarta yang sudah menggunakan e-filing, peneliti melakukan wawancara langsung dengan petugas atau pejabat kantor pelayanan pajak kota Yogyakarta dan untuk data utama dikumpulkan dengan cara menyebarkan kuesioner kepada responden dengan cara mengirim kuesioner kepada wajib pajak yang sudah menggunakan e-filing sesuai dengan informasi yang diperoleh penulis dari kantor pelayanan pajak secara langsung dan melalui e-mail.

E. Populasi dan Sampel

1. Populasi Penelitian

2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2002;hal 73). Sampel dalam penelitian ini adalah para Wajib Pajak orang pribadi yang menggunakan e-filing di wilayah Kota Yogyakarta.

F. Definisi Operasional dan Variabel Penelitian

Instrumen yang digunakan untuk mengukur variabel penelitian ini adalah kuesioner yang dikembangkan dan digunakan oleh Amoroso dan Gardner (2004) dan juga yang dipakai oleh Wiyono (2008) dalam penelitiannya sehingga memungkinkan untuk meningkatkan validitas dan realibilitas pengukuran. Pengukuran masing-masing variabel menggunakan skala Likert 1 sampai dengan 5 yang masing-masing mempunyai arti sebagai berikut :

1 = sangat tidak setuju (STS) 2 = tidak setuju (TS)

3 = Netral (N) 4 = setuju (S)

5 = sangat setuju (SS)

1. Persepsi Kegunaan (Perceived Usefulness)

menggunakan sistem e-filing akan membantu mereka dalam melaporkan SPT. Variabel ini diukur dengan Indikator didalamya yaitu:

a. Peningkatan performa kinerja b. Peningkatan efektivitas kinerja c. Menyederhanakan proses kinerja

Instrumen pengukuran dengan menggunakan tiga item pernyataan dengan skor satu sampai lima (menyatakan sangat tidak setuju sampai dengan sangat setuju) dengan menggunakan skala Likert (Davis, 1989).

2. Persepsi Kemudahan Penggunaan (Perceived Ease of Use)

Persepsi kemudahan penggunaan (Perceived ease of use) didefinisikan sebagai suatu tingkat kepercayaan individu bahwa dengan menggunakan teknologi akan membawa mereka terbebas dari usaha secara fisik dan mental (Gardner & Amoroso, 2004). Persepsi kemudahan penggunaan dalam penelitian ini diartikan sebagai suatu tingkat kepercayaan wajib pajak KPP Pratama Yogyakarta bahwa menggunakan sistem e-filing akan membebaskan mereka dari usaha ekstra dalam mengerjakan tugas mereka

akan membebaskan mereka dari usaha ekstra dalam melaporkan SPT.

Variabel inidiukur dengan Indikator didalamnya yaitu:

a. Mempelajari e-filing mudah b. Mengunakan e-filing mudah

c. Interaksi dapat dengan jelas dan terpahami d. Mudah beradaptasi

Instrumen pengukuran dengan menggunakan enam item pernyataan dengan jumlah skor antara satu sampai lima (menyatakan sangat tidak setuju sampai dengan sangat setuju) dengan menggunakan skala Likert (Davis,1989).

3. Sikap Terhadap Penggunaan (Attitude Toward Using)

Sikap terhadap penggunaan (attitude toward using), merupakan cermin perasan suka atau tidak suka terhadap system (Davis et a1., 1989). Attitude

dalam penelitian ini diartikan sebagai perasaan suka atau tidak suka wajib

pajak KPP Pratama Yogyakarta terhadap penggunaan sistem e-filing dalam

melaporkan SPT. Variabel ini diukur dengan Indikator didalamnya yaitu:

a. Kenyamanan berinteraksi b. Senang menggunakan c. Menikmati penggunaan d. Tidak membosankan

Instrumen pengukuran dengan menggunakan empat item pernyataan dengan jumlah skor antara satu sampai lima (menyatakan sangat tidak setuju sampai dengan sangat setuju) dengan menggunakan skala Likert (Amoroso dan Gardner,2004).

4. Minat Perilaku Menggunakan (Behavioral Intention to Use)

Minat perilaku menggunakan (Behavioral intention to use) menunjukkan keinginan individu untuk menggunakan kembali sesuatu yang

sama apabila suatu waktu memerlukan kembali (Taylor & Baker, 1994),

wajib pajak KPP Pratama Yogyakarta untuk menggunakan sistem e-filing

suatu waktu saat mereka memerlukan. Penelitian-penelitian sebelumnya

menunjukkan bahwa minat perilaku (behavioral intention) merupakan pemrediksi yang baik dari penggunaan teknologi oleh pemakai sistem (Davis et al., 1989; Taylor dan Todd, 1995; Venkatesh dan Davis, 2000 dalam Jogiyanto, 2007). Variabel ini diukur dengan indicator didalamnya yaitu:

a. Mempunyai fitur yang membantu b. Selalu mencoba menggunakan c. Berlanjut dimasa datang

Instrumen pengukuran dengan menggunakan lima item pernyataan dengan jumlah skor antara satu sampai lima (menyatakan sangat tidak setuju sampai dengan sangat setuju) dengan menggunakan skala Likert (Amoroso dan Gardner, 2004).

5. Penggunaan Sesungguhnya (Actual System Usage)

a. Pengguna selalu mencoba menggunakan b. Berkehendak untuk melanjutkan menggunakan c. Selalu menggunakan dimasa yang akan datang.

Instrumen pengukuran dengan menggunakan tiga item pernyataan dengan jumlah skor antara satu sampai dua (menyatakan ya dan tidak) dengan menggunakan skala Likert (Davis Fred D, 1989).

6. Kerumitan (Complexity)

Kompleksitas didefinisikan sebagai tingkat di mana inovasi dipersepsikan sesuatu yang relatif sulit diartikan dan digunakan (Tjhai, 2003). Rogers dan Shoemakers (1971) dalam Kharisma (2011) mendefinisikan Persepsi Kerumitan sebagai tingkatan persepsi terhadap teknologi komputer yang dipersepsikan sebagai hal yang relatif sulit dipahami dan digunakan. Variabel penelitian ini merupakan variabel independen dalam model TAM untuk melihat pengaruh kerumitan terhadap persepsi kegunaan dan penggunaan senyatanya. Instrumen diukur dengan indikator didalamya yaitu:

a. Banyak menyita waktu b. Sulit dipadukan

c. Berbahaya bagi komputer dan data

G. Teknik Analisis Data

Langkah-langkah yang dilakukan oleh penulis dalam melakukan analisis data adalah sebagai berikut:

1. Merancang Model Structural (inner model) 2. Merancang Model pengukuran (outer model) 3. Menghitung pengukuran outer model:

a. Outer model dengan indikator refleksif 1) Convergent validity

2) Discriminant validity 3) Uji reliabilitas

b. Outer model dengan indikator formatif 4. Pengujian model structural (inner model)

sedangkan koefisien korelasi yang negatif menunjukkan pengaruh yang sebaliknya antar konstruk.

Adapun hipotesis yang akan dibuktikan dalam penelitian ini adalah sebagai berikut:

a. Hipotesis 1a : Kerumitan (complexity) berpengaruh negatif terhadap persepsi kegunaan (perceived usefulness) dalam penggunaan e-filing.

Hipotesis 2b : Kerumitan (complexity) berpengaruh negatif terhadap penggunaan sesungguhnya (actual use) dalam penggunaan e-filing.

b. Hipotesis 2a : Persepsi kegunaan (perceived usefulness) berpengaruh positif terhadap sikap menggunakan (attitude toward using) dalam penggunaan e-filing.

Hipotesis 2b: Persepsi kegunaan (perceived usefulness) berpengaruh positif terhadap minat perilaku untuk menggunakan e-filing (behavioral intention to use).

c. Hipotesis 3a : Persepsi kemudahan penggunaan (perceived ease of use) berpengaruh positif terhadap persepsi kegunaan (perceived usefulness) dalam penggunaan e-filing.

d. Hipotesis 4: Sikap menggunakan e-filing (attitude towards using) berpengaruh positif terhadap minat perilaku untuk menggunakan e-filing (behavioral intention to use e-filing). e. Hipotesis 5 : Minat perilaku untuk penggunaan e-filing