1 A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Perusahaan

PD BPR Bank Salatiga adalah lembaga keuangan perbankan milik Pemerintah Kota Salatiga. Keberadaannya merupakan salah satu alat kelengkapan otonomi daerah dalam bidang keuangan yang menjalankan usahanya sebagai bank perkreditan rakyat sesuai dengan ketentuan perundang-undangan yang berlaku. PD BPR Bank Salatiga didirikan pada tanggal atau dibentuk berdasarkan Peraturan Daerah Kota Kecil Salatiga Nomor 50 tanggal 30 Maret 1953 tentang Bank Pasar yang diundangkan dalam Lembaran Propinsi Jawa Tengah tanggal 30 Nopember 1953 (Tambahan Seri B Nomor 15) Jo. Peraturan Daerah Kotamadya Salatiga tanggal 25 Januari 1973 tentang Peraturan Daerah Bank Pasar yang telah disahkan oleh Gubernur Kepala Daerah Propinsi Jateng tanggal 5 Nopember 1973 Nomor Hukum G.6/ 2/ 20 dan diundangkan dalam Lembaran Daerah Jateng Seri B Nomor 30 tahun 1973 dan diperbarui dengan Peraturan Daerah Kotamadya Daerah Tingkat II Salatiga Nomor 4 Tahun 1989.

Daerah BPR Kota Salatiga menjadi Perusahaan Daerah BPR Bank Salatiga. Perubahan tersebut juga disetujui Bank Indonesia lewat surat No.11/ 1452/ DKBU/ Idad/ SM tanggal 28 Agustus 2009. Pelaksanaan operasional PD BPR Bank Salatiga dimulai sejak tanggal 11 Juni 1997. PD BPR Bank Salatiga dalam operasionalnya memprioritaskan pada pemberdayaan potensi masyarakat Salatiga, dalam bentuk penggalangan dana dari masyarakat dan menyalurkannya kembali untuk mendorong kesejahteraan masyarakat. Didukung dengan karyawan dan karyawati yang ramah, siap melayani nasabah dari hari Senin sampai dengan hari Jumat (Jam 8.00 WIB-15.00 WIB) dan hari Sabtu (Jam 8.00 WIB-12.00 WIB).

2. Tujuan Operasi PD BPR Bank Salatiga

a. Menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito.

b. Memberikan kredit dan melakukan pembinaan khususnya terhadap pengusaha golongan kecil dan menengah mikro.

c. Melakukan kerjasama dengan BPR dan lembaga perbankan atau keuangan lainnya.

3. Visi dan Misi a. Visi

Menjadikan PD BPR Bank Salatiga sebagai lembaga keuangan yang terpercaya, dengan selalu mengutamakan pelayanan terbaik sebagai perwujudan PD BPR Bank Salatiga menjadi “Mitra Usaha Sejati Nasabah”.

b. Misi

1) Menghimpun dana dari masyarakat.

2) Mengembangkan usaha bagi pedagang kecil dan menengah serta melakukan pembinaan kepada debitur pengelolaan modal kerja. 3) Memberi kontribusi pembangunan Kota Salatiga dengan menjadi

sumber Pendapatan Asli Daerah yang diandalkan.

4) Membantu perkembangan ekonomi di Salatiga dan sekitarnya. 4. Lokasi PD BPR Bank Salatiga

No. 8, Bawen dan Kantor Kas yang terletak di Jalan Letjen Sukowati No. 51 Salatiga.

5. Spesifikasi Produk

PD BPR Bank Salatiga berkomitmen tinggi pada pemberdayaan pelaku ekonomi menengah ke bawah. Berbagai fasilitas dan produk perbankan disediakan untuk mengakomodasikan kebutuhan seluruh lapisan masyarakat. Saat ini PD BPR Bank Salatiga melayani para pedagang pasar tradisional, para pegawai, perorangan, dan kelompok usaha kecil dalam masyarakat. Produk perbankan yang disediakan adalah tabungan, deposito, dan kredit. Seluruh layanan perbankan PD BPR Bank Salatiga dapat dilayani di kantor yang terletak di lokasi yang strategis. a. Tabungan

Dana masyarakat yang berupa tabungan ini merupakan sumber dana yang relatif murah, dapat diusahakan, dan dihimpun dari berbagai kelompok masyarakat baik itu masyarakat umum, pelajar atau siswa, maupun pedagang eceran yang berjualan di pasar-pasar lokal dan para debitur (melalui tabungan wajib).

1) Tabungan Masa Depan (Tamasdep)

Tabungan ini diluncurkan sejak BPR berdiri. Tabungan Masa Depan merupakan salah satu pilihan tabungan yang fleksibel, dapat diambil sewaktu–waktu pada jam kerja, dan di akhir tahun diadakan undian dengan hadiah yang menarik, diantaranya hadiah utama sebuah mobil Xenia dan puluhan hadiah lainnya. Tabungan ini diberlakukan suku bunga sebesar maksimal 7% per tahun (penetapan tingkat suku bunga disesuaikan dengan kebutuhan pasar).

2) Tabungan Wajib

Tabungan ini diluncurkan sejak pertama BPR berdiri yang diperuntukan bagi masyarakat umum sebagai pendukung produk kredit. Tabungan Wajib diperoleh dari 1% dari plafon kredit yang diberikan kepada nasabah, dan bunga yang berlaku sebesar maksimal 5% per tahun. Tabungan ini belum bisa dicairkan oleh nasabah apabila kredit dari nasabah tersebut belum lunas.

3) Tabungan Teladan

memberikan suku bunga maksimal sebesar 10% per tahun. Jenis tabungan ini merupakan tabungan berjangka. Pengambilan dana nasabah dapat dilakukan setelah masa jatuh tempo. Apabila sebelum jatuh tempo dana nasabah telah diambil, maka nasabah akan dikenakan penalti berupa pengurangan jumlah bunga sebesar 50% dari yang seharusnya diterima.

4) Tabungan Tahapan

Tabungan Tahapan adalah tabungan berjangka yang diluncurkan pada pertengahan tahun 2008 diperuntukan bagi seluruh masyarakat umum yang memiliki rencana pada masa yang akan datang dengan jangka waktu dan jumlah setoran setiap bulannya dapat disesuaikan dengan kemampuan serta kesanggupan nasabahnya. Persiapan mewujudkan impian di masa depan. Tabungan Tahapan ini juga dapat dikombinasikan dengan kredit bagi para pegawai yang diangsur dengan jumlah angsuran kredit, paket yang diambil senilai kredit yang diterimanya. Pada akhir periode debitur dapat menikmati jumlah simpanan yang telah diangsurnya dan fasilitas kredit yang diterima sebelumnya dengan bunga kredit yang cukup ringan.

merupakan tabungan berjangka, ketentuan yang berlaku sama dengan tabungan teladan.

5) Tabungan Arisan

Produk tabungan ini tidak memberikan bunga kepada nasabah, karena dalam produk ini nasabah akan diberikan hadiah pada akhir jangka waktu. Produk ini merupakan tabungan berjangka dengan nominal setoran yang tetap setiap bulannya. Tabungan ini memberikan nilai lebih berupa hadiah yang jumlahnya variatif melalui proses undian. Setiap pemenang undian akan keluar dari kelompok peserta dan secara otomatis terjadi penutupan rekening.

6) Tabungan Tamasdep Premium

(lima puluh juta rupiah), sedangkan jenis hadiah disesuaikan dengan jangka waktu dan suku bunga tabungannya.

b. Deposito Berjangka

Deposito berjangka adalah simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan setelah jangka waktu tertentu, sesuai dengan perjanjian antara bank dengan deposan dan diperuntukkan untuk perorangan dan lembaga. Dibandingkan dengan sumber dana tabungan, dana deposito ini merupakan dana masyarakat yang relatif mahal, sehingga perlu dikelola secara baik, agar dapat memberi profit bagi bank.

c. Kredit

Produk layanan ini disamping memberikan kontribusi positif bagi pengembangan usaha skala kecil, juga membantu para pelaku usaha dan pegawai dalam mengoptimalkan pendapatannya. Beberapa jenis layanan kredit yang disediakan antara lain:

1) Kredit Umum

2) Kredit Pegawai

Kredit Pegawai adalah kredit yang ditujukan untuk para pegawai, antara lain PNS (Pegawai Negeri Sipil), POLRI, ABRI, dengan angsuran bulanan dengan sistem potong gaji melalui bendahara instansi. Sebagai jaminannya adalah SK Terakhir, Kartu Taspen, Kartu Pegawai, Kartu Jamsostek.

Dari kedua jenis layanan kredit yang ditawarkan tersebut, kredit yang paling banyak diminati oleh masyarakat adalah kredit pegawai, karena syarat yang mudah dan tingkat bunga yang rendah. d. Jenis Produk Lainnya

Pembayaran Listrik Online merupakan salah satu jenis produk lainnya yang dimiliki PD BPR Bank Salatiga. Layanan ini bertujuan untuk memberi kemudahan kepada nasabah PLN pada umumnya dan nasabah PD BPR Bank Salatiga pada khususnya untuk membayar listrik. Pembayaran listrik dapat dilakukan secara online dalam jangkauan wilayah seluruh pulau Jawa. Sistem pembayaran listrik online melalui teller ataupun autodebet bagi nasabah yang mempunyai tabungan di PD BPR Bank Salatiga.

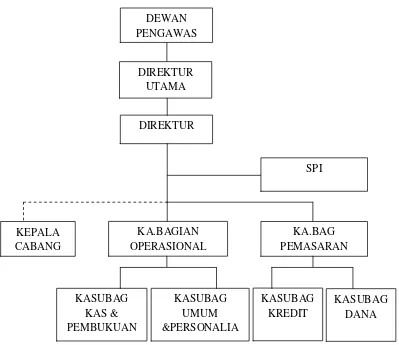

6. Struktur Organisasi

tujuan. Adapun struktur organisasi PD BPR Bank Salatiga dapat dilihat pada gambar berikut ini:

Sumber: Sistem Operasional Pengelolaan PD BPR Bank Salatiga Gambar 1.1 Struktur Organisasi PD BPR Bank Salatiga

7. Deskripsi Tugas dan Tanggung Jawab: a. Dewan Pengawas

Dewan Pengawas mempunyai tugas menetapkan kebijaksanaan umum yang digariskan oleh Walikota, melaksanakan pengawasan, pemeriksaan dan pembinaan terhadap PD BPR Bank Salatiga.

DEWAN PENGAWAS

KA.BAG PEMASARAN DIREKTUR

UTAMA

DIREKTUR

SPI

KASUBAG KAS & PEMBUKUAN

KA.BAGIAN OPERASIONAL KEPALA

CABANG

KASUBAG UMUM &PERSONALIA

KASUBAG KREDIT

Untuk melaksanakan tugas tersebut Dewan Pengawas harus melaksanakan tugas sebagai berikut:

1) Penyusunan tata cara pengawasan terhadap pengelolaan dan pengurusan BPR.

2) Penetapan kebijakan penyusunan anggaran dan keuangan PD BPR Bank Salatiga.

3) Pembinaan dan pengembangan PD BPR Bank Salatiga. b. Direksi

Direksi mempunyai tugas dan tanggung jawab sebagai berikut: 1) Melaksanakan manajemen bank berdasarkan kebijaksanaan umum

Walikota yang ditetapkan Dewan Pengawas.

2) Menetapkan kebijaksanaan untuk melaksanakan pengurusan dan pengelolaan Bank berdasarkan kebijaksanaan umum Walikota yang ditetapkan Dewan Pengawas.

3) Melaksanakan rencana kerja dan perubahannya.

4) Menyusun dan menyampaikan Rencana Kerja dan Anggaran beserta perubahannya kepada Walikota melalui Dewan Pengawas. 5) Bertanggung jawab dalam penyusunan dan penyampaian Laporan

Bulanan, Laporan Keuangan Tahunan dan laporan-laporan lainnya kepada Walikota dan Bank Indonesia.

7) Menyusun dan mengumumkan laporan pertanggungjawaban kepada Walikota.

8) Menyusun dan menyampaikan Laporan Akhir Masa Jabatan kepada Walikota.

9) Menjaga setiap kerahasiaan perusahaan dan memegang teguh kode etik perbankan yang berlaku.

c. Satuan Pengawas Intern (SPI)

Satuan Pengawas Internal mempunyai tugas dan tanggung jawab sebagai berikut:

1) Melakukan penilaian yang bersifat independen atas setiap kegiatan yang bertujuan untuk mendorong dipatuhinya setiap ketentuan yang ditetapkan oleh manajemen bank.

2) Mendorong dan memberdayakan seluruh komponen perusahaan untuk lebih berfungsinya pengawasan dengan memberikan saran-saran yang membangun dan melindungi agar sasaran-saran perusahaan dapat tercapai.

3) Mengidentifikasi segala kelemahan dan kekuatan perusahaan untuk dapat memperbaiki dan meningkatkan efisiensi penggunaan sumber daya dan dana serta meningkatkan kegiatan yang ada.

d. Kepala Kantor Cabang

Kepala Kantor Cabang memiliki tugas dan tanggung jawab: 1) Memimpin kepala bagian, subbagian dan seksi berdasarkan asas

keseimbangan dan keserasian.

2) Melaksanakan manajemen kantor cabang sesuai dengan kebijakan yang telah ditetapkan oleh Direksi.

3) Memberikan laporan secara periodik kepada kantor pusat tentang hasil kinerja kantor cabang.

4) Bertanggung jawab atas kinerja dan seluruh kegiatan operasional kantor cabang.

5) Menjaga setiap kerahasiaan perusahaan dan memegang teguh kode etik perbankan yang berlaku.

e. Kepala Bagian Operasional

Kepala Bagian Operasional mempunyai tugas dan tanggung jawab sebagai berikut:

1) Menyusun perencanaan kegiatan operasional perusahaan.

2) Melaksanakan koordinasi kegiatan operasional perusahaan dengan kepala subbagian beserta staf operasional.

3) Bertanggung jawab atas semua pelaksanaan kegiatan operasional perusahaan.

5) Menjaga setiap kerahasiaan perusahaan dan memegang teguh kode etik perbankan yang berlaku.

f. Kepala Subbagian Umum atau Personalia

Kepala Subbagian Umum dan Personalia memiliki tugas dan tanggung jawab sebagai berikut:

1) Mengagendakan dan mendistribusikan surat masuk dan surat keluar.

2) Menyimpan secara aman (dan rahasia), berkas-berkas dan dokumen pendirian BPR (akte notaris dengan segala perubahannya), notulen hasil RUPS atau Peraturan Walikota, Rapat Dewan Pengawas dan lain-lain.

3) Perencanaan kebutuhan pegawai dan pendidikan pegawai. 4) Pengadaan peralatan dan perlengkapan kantor.

g. Kepala Subbagian Kas dan Pembukuan

Kepala Subbagian Kas dan Pembukuan memiliki tugas dan tanggung jawab sebagai berikut:

1) Mencatat (posting) segala transaksi keuangan BPR.

2) Membuat Laporan Posisi Harian untuk keperluan pimpinan. 3) Membuat Laporan Perhitungan Rugi/ Laba Bulanan.

4) Membuat Laporan-laporan:

c) Konsep Laporan Dewan Pengawas (per akhir semester) ke Bank Indonesia.

5) Menyusun Laporan Keuangan Akhir Tahun (Neraca dan Perhitungan Rugi/ Laba beserta penjelasannya) yang akan diaudit oleh akuntan publik.

6) Menyusun daftar-daftar yang menjadi kelengkapan neraca tiap akhir bulan.

7) Menyusun Daftar Rekonsiliasi Rekening Antarbank Aktiva cq Rekening Tabungan atau Deposito yang ditempatkan BPR di bank lain.

8) Pembayaran dan pelaporan PPh Pasal 25 bulanan ke Kantor Pelayanan Pajak setempat.

9) Perhitungan pajak akhir tahun serta pengisian dan penyampaian SPT akhir PPh Pasal 25 ke Kantor Pelayanan Pajak setempat secara tepat waktu.

10) Mengelola arsip-arsip pembukuan. h. Kepala Bagian Pemasaran

Kepala Bagian Pemasaran memiliki tugas dan tanggung jawab sebagai berikut:

1) Menyusun perencanaan di bidang pemasaran.

2) Melakukan koordinasi terhadap subbagian kredit dan subbagian dana.

4) Bertanggung jawab atas pelaksanaan kegiatan pemasaran baik di bidang kredit maupun di bidang dana.

5) Melakukan koordinasi dengan bagian lain dalam usaha mencapai tujuan perusahanan secara optimal.

6) Menjaga setiap kerahasiaan perusahaan dan memegang teguh kode etik perbankan yang berlaku.

i. Kepala Subbagian Dana

Kepala Subbagian Dana memiliki tugas dan tanggung jawab sebagai berikut:

1) Melakukan koordinasi dengan bagian lain dalam usaha mencapai tujuan perusahanan secara optimal.

2) Melakukan koordinasi dengan kepala pemasaran dalam menjalankan rencana pemasaran berkaitan dengan penghimpunan dana.

3) Menjaga setiap kerahasiaan perusahaan dan memegang teguh kode etik perbankan yang berlaku.

j. Kepala Subbagian Kredit

Kepala Subbagian Kredit memiliki tugas dan tanggung jawab sebagai berikut:

2) Melakukan koordinasi dengan bagian lain dalam usaha mencapai tujuan perusahanan secara optimal.

3) Bertanggung jawab terhadap kelancaran proses penyaluran kredit, baik analisa atau survey, pencairan, penagihan serta pengarsipan data atau agunan.

4) Menjaga setiap kerahasiaan perusahaan dan memegang teguh kode etik perbankan yang berlaku.

k. Staf

Staf memiliki tugas dan tanggung jawab sebagai berikut: 1) Melakukan pelayanan nasabah secara optimal.

2) Melayani penghimpunan dana masyarakat dan melayani jasa perbankan lainnya.

3) Menjabarkan dan melaksanakan kebijakan direksi.

4) Melaksanakan tugas yang diberikan oleh atasan langsung.

5) Bertanggung jawab terhadap atasan langsung atas semua kegiatan yang dilaksanakan.

6) Menjaga setiap kerahasiaan perusahaan dan memegang teguh kode etik perbankan yang berlaku.

l. Kasir

Kasir memiliki tugas dan tanggung jawab sebagai berikut: 1) Mengatur dan mengamankan uang tunai dan surat berharga yang

dititipkan.

3) Menjaga kerahasiaan keuangan nasabah dan hal lain yang wajib dirahasiakan.

4) Menghitung dan membuat rincian kas sesuai dengan nominal uang. 5) Melaporkan kepada atasan langsung apabila terjadi selisih lebih

atau kurang.

6) Menjaga setiap kerahasiaan perusahaan dan memegang teguh kode etik perbankan yang berlaku.

8. Sumber Daya Manusia (SDM)

PD BPR Bank Salatiga dalam sistem operasionalnya didukung oleh tenaga kerja profesional di bidangnya. Keseluruhan tenaga kerja tersebut terdiri dari 35 staf, 2 dewan pengawas, 2 sekretaris dewan pengawas, dan 2 direksi. Penempatan karyawan dengan rincian untuk kantor pusat 26 orang dan 11 orang untuk kantor cabang dengan latar belakang pendidikan sebagai berikut:

Tabel I.1.

Daftar Tenaga Kerja dengan Latar Belakang Pendidikan Sampai Dengan Tahun 2010

Pendidikan Jumlah

Sarjana S2 3 orang

Sarjana S1 18 orang

Ahli Madya (Diploma) 5 orang

Sumber: Laporan RAT PD BPR Bank Salatiga Tahun 2011 Tabel I.1.

Daftar Tenaga Kerja dengan Latar Belakang Pendidikan Sampai Tahun 2010 (Lanjutan)

Pendidikan Jumlah

SMA 8 orang

SMP 1 orang

Tabel I.2

Daftar Staf Kepegawaian PDBPR Bank Salatiga Sampai Dengan Tahun 2010

Status Pegawai Jumlah

Pegawai Tetap 20 orang

Kontrak 15 orang

Sumber: Laporan RAT PD BPR Bank Salatiga Tahun 2011

B. Latar Belakang Masalah

Perbankan memiliki peranan yang sangat penting dalam menunjang perekonomian dan pembangunan bangsa Indonesia. Peran penting bank tersebut tercermin pada fungsi utamanya yaitu sebagai wahana yang mampu menghimpun dan meyalurkan dana masyarakat secara efektif dan efisien ke arah peningkatan taraf hidup rakyat. Selain itu, bank merupakan lembaga perantara keuangan sekaligus prasarana pendukung yang amat vital bagi kelancaran perekonomian bangsa.

Dalam Undang-Undang Nomor 7 Tahun 1992 yang telah diamandemen dengan Undang-Undang Nomor 10 tahun 1998 tentang Perbankan, menurut jenisnya bank terdiri dari Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank Perkreditan Rakyat (BPR) adalah bank yang menjalankan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Peraturan Bank Indonesia: 2006).

pelayanan keuangan dalam bentuk bantuan permodalan, pendapatannya meningkat. Sebagai lembaga Financial Intermediary (lembaga perantara), BPR memiliki salah satu fungsi pokok yaitu menyalurkan dana kepada masyarakat dalam bentuk kredit.

Menurut Undang-Undang No. 10 tahun 1998 (pasal 1, butir 11), kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu, dengan pemberian bunga.

PD BPR Bank Salatiga selalu mengembangkan produk-produknya terutama kredit, salah satunya pembiayaan kepada kelompok Usaha Mikro Kecil Menengah, pedagang kaki lima dan bekerjasama dengan perusahaan swasta serta instansi lainnya. Hal tersebut dilakukan karena wilayah pasar terutama pengusaha kecil masih banyak yang harus dibiayai dalam memenuhi kebutuhan modal. Selain itu, penyaluran dana dalam bentuk kredit ini merupakan usaha pokok yang memberikan kelangsungan hidup dan perkembangan usaha perbankan itu sendiri.

Selama tahun 2007 sampai dengan tahun 2011 kualitas kredit PD BPR Bank Salatiga mengalami peningkatan, dengan tingkat kesehatan bank dalam kategori cukup sehat. Hal tersebut diproyeksikan akan terus mengalami peningkatan di tahun-tahun selanjutnya.

Agar proyeksi tersebut dapat tercapai, maka penyaluran kredit harus dilakukan secara aman dan sehat, tanpa mengesampingkan prinsip pemberian kredit yang benar. Untuk dapat melaksanakan kegiatan perkreditan tersebut sebelum menyalurkan kredit pada masyarakat atau calon debitur diperlukan adanya manajemen kinerja kredit yang baik. Manajemen kinerja kredit dapat berjalan dengan baik bila didukung dengan sumber daya manusia yang handal, organisasi yang baik, kebijakan, pengawasan kredit, dan kegiatan analisis kredit yang cermat.

Analisis kredit akan menjadi suatu pedoman yang penting karena menyangkut dengan jalannya prosedur kegiatan perkreditan yang dijalankan oleh bank setiap harinya yaitu dengan melakukan penilaian kredit dalam segala aspek, baik keuangan maupun non-keuangan untuk mengetahui kemungkinan dapat atau tidak dapat dipertimbangkan suatu permohonan kredit, sehingga timbulnya kredit bermasalah dapat dicegah (Suyatno, dkk, 1995: 70).

memperoleh perhatian khusus karena tidak hanya dapat merugikan BPR tetapi juga dapat membuat BPR dilikuidasi. Hal ini sangat memberikan dampak buruk, sehingga perlu dilakukan upaya penanganan kredit macet yang serius oleh BPR. Upaya yang dapat dilakukan BPR untuk menjaga kualitas kreditnya dengan cara pelaksanaan kinerja kredit yang baik, karena kinerja kredit dapat menentukan tingkat kesehatan bank tersebut.

Bahkan pemerintah telah menegaskan pentingnya penilaian tingkat kesehatan bank yang dituangkan dalam Undang-Undang Republik Indonesia Nomor 10 Tahun 1998, pasal 29 ayat 2, yang menyatakan bahwa bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

Sebuah predikat kinerja suatu bank berdasarkan hasil identifikasi tingkat kesehatan bank merupakan tolok ukur bagi manajemen bank dalam menilai prestasi atas pengelolaan usahanya. Bank Indonesia menegaskan pentingnya tingkat kesehatan bank karena dijadikan sebagai dasar dalam menetapkan arah pembinaan dan pengembangan bank. Teridentifikasinya tingkat kesehatan suatu bank sangat berarti bagi pihak-pihak yang berkepentingan terhadap bank, baik bagi pemilik dan pengelola bank, bagi masyarakat sebagai pengguna jasa bank dan juga bagi Bank Indonesia.

likuiditas dan kualitas aset, yang menggunakan rasio Loan to Deposit Rate (LDR), Non Performing Loan (NPL), Kualitas Aset Produktif (KAP), dan Penyisihan Penghapusan Aktiva Produktif (PPAP), sesuai dengan pendekatan Peraturan Bank Indonesia No. 9/ 17/ PBI/ 2007 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat (BPR), Surat Keputusan Direksi Bank Indonesia No. 30/ 12/ KEP/ DIR, Surat Edaran Bank Indonesia (SE BI) No. 30/ 3/ UPPB, dan Peraturan Bank Indonesia No. 8/ 19/ PBI/ 2006 tentang Kualitas Aktiva Produktif dan Pembentukan Penyisihan Aktiva Produktif Bank Perkreditan Rakyat.

Perbankan diharapkan selalu dalam kondisi sehat, sehingga bank tidak akan merugikan masyarakat yang berhubungan dengan perbankan. Bank yang beroperasi dan berhubungan dengan masyarakat diharapkan hanya bank yang betul-betul sehat. Aturan tentang kesehatan bank yang diterapkan oleh Bank Indonesia mencakup berbagai aspek dalam kegiatan bank mulai dari penghimpunan dana sampai dengan penggunaan dan penyaluran dana (Peraturan Bank Indonesia: 2007).

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian pada PD BPR Bank Salatiga dengan judul penelitian “ANALISIS TINGKAT KESEHATAN PD BPR BANK SALATIGA BERDASAR KINERJA KREDIT TAHUN 2007-2011”.

C. Rumusan Masalah

kesehatan bank pada PD BPR Bank Salatiga berdasarkan kinerja kredit pada tahun 2007-2011?”

D. Tujuan Penelitian

Bedasarkan rumusan masalah yang telah dikemukakan di atas, maka tujuan yang ingin dicapai adalah untuk mengetahui tingkat kesehatan bank PD BPR Bank Salatiga berdasar analisis kinerja kredit pada tahun 2007-2011. E. Manfaat Penelitian

Manfaat yang diperoleh pada penelitian ini adalah sebagai berikut: 1.Bagi pengelola bank

Hasil penelitian dari penulis diharapkan dapat menjadi bahan pertimbangan pengambilan keputusan dan masukan dalam penyusunan kebijakan yang berkaitan dengan analisis kinerja kredit, sehingga perusahaan BPR dapat mencapai tingkat kesehatan dengan kategori yang sehat.

2. Bagi nasabah

Bagi nasabah dapat melihat bagaimana pengaruh penyaluran kredit dan keamanan nasabah dengan melihat risiko usaha dan kredit.

3. Bagi kalangan akademis

25 A. Tinjauan Pustaka

1. Kredit

a. Pengertian Kredit

Menurut Martono (2004: 52) kredit adalah pemberian prestasi (berupa barang atau uang) dengan kontraprestasi yang akan terjadi pada waktu yang akan datang.

Berdasarkan UU No.10 Tahun 1998 tentang Perbankan, yang dimaksud dengan kredit adalah penyedia uang atau tagihan yang dapat dipersamakan dengan itu, berdasar persetujuan atau kesepakatan pinjam-meminjam antara pihak bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu dengan pemberian bunga.

Jadi, kredit merupakan pemindahan dana kepada para debitur pemohon kredit untuk mendapatkan keuntungan atas jasa yang diberikan kepada peminjam, didasarkan pada kepercayaan dan persetujuan kedua belah pihak atas pinjaman setelah jangka waktu tertentu dengan jumlah bunga yang telah disepakati.

b. Unsur-unsur Kredit

Menurut Martono (2004: 53) unsur-unsur yang terkandung dalam pemberian fasilitas kredit adalah sebagai berikut:

Kepercayaan merupakan keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik berupa uang, atau jasa akan benar-benar diterima kembali di masa tertentu, di masa datang.

2) Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian yang masing pihak menandatangani hak dan kewajibannya masing-masing.

3) Jangka Waktu

Jangka waktu mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut merupakan batas pengembalian kredit yang diberikan sesuai yang telah disepakati. 4) Resiko

Suatu resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima di kemudian hari. Semakin lama kredit yang diberikan semakin tinggi pula tingkat resikonya.

c. Fungsi dan Tujuan Kredit Perbankan dalam Perekonomian, Perdagangan, dan Keuangan

Menurut Suyatno, dkk (1995: 16), fungsi kredit perbankan adalah

4) Kredit sebagai salah satu stabilitas ekonomi

5) Kredit menimbulkan kegairahan berusaha masyarakat

6) Kredit adalah jembatan untuk meningkatkan pendapatan nasional 7) Kredit sebagai alat hubungan ekonomi internasional

Adanya pemberian fasilitas kredit oleh suatu bank mempunyai tujuan-tujuan tertentu. Tujuan pemberian kredit menurut Martono (2004: 52) adalah:

1) Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan yang diperoleh berupa bunga yang akan diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank.

2) Membantu usaha nasabah

Untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun untuk modal kerja. Dengan dana tersebut debitur dapat mengembangkan dan memperluas usahanya. 3) Membantu pemerintah

d. Jenis Kredit

Jenis kredit yang diberikan oleh perbankan dapat dibedakan dari berbagai macam sudut pandang yaitu sifat penggunaan, keperluan, jangka waktu, dan jaminan atas kredit yang diberikan bank. Menurut Martono (2004: 53) jenis-jenis kredit tersebut antara lain:

1) Kredit menurut tujuannya dibedakan menjadi dua, yaitu: a) Kredit Konsumtif

Kredit yang digunakan untuk membiayai pembelian barang-barang atau jasa-jasa yang dapat memberikan kepuasan langsung terhadap kebutuhan manusia.

b) Kredit Produktif

Peranan kredit produktif digunakan untuk peningkatan usaha, baik usaha-usaha produktif, perdagangan maupun investasi.

2) Kredit menurut kegunaannya dibedakan menjadi dua, yaitu: a) Kredit Investasi

Kredit yang biasa digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru yang masa pemakaiannya untuk suatu periode yang relatif lebih lama.

b) Kredit Modal Kerja

3) Jenis kredit menurut jangka waktunya dibedakan menjadi tiga, yaitu: a) Kredit Jangka Pendek

Kredit jangka pendek yaitu kredit yang berjangka waktu maksimal satu tahun. Misalnya, kredit modal kerja.

b) Kredit Jangka Menengah

Kredit jangka menengah yaitu kredit yang berjangka waktu antara satu tahun hingga tiga tahun. Misalnya, kredit investasi yang relatif memiliki jumlah yang tidak terlalu besar.

c) Kredit Jangka Panjang

Kredit jangka panjang yaitu kredit yang berjangka waktu lebih dari tiga tahun. Misalnya, kredit investasi seperti pembelian mesin-mesin berat, pembangunan gedung, pabrik, kredit pemilikan rumah (KPR).

4) Kredit menurut sumber dananya dibedakan menjadi dua, yaitu: a) Kredit yang Berasal dari Tabungan Masyarakat

Kredit yang berasal dari tabungan masyarakat yaitu pemberian kredit karena adanya kelebihan pendapatan masyarakat yang dikumpulkan dalam bentuk tabungan.

b) Kredit yang Berasal dari Penciptaan Uang Baru

5) Kredit menurut jaminannya dibedakan menjadi dua, yaitu: a) Kredit Dengan Jaminan

Kredit dengan jaminan yang diberikan dengan suatu jaminan tertentu, dapat berbentuk barang berwujud atau tidak berwujud.

b) Kredit Tanpa Jaminan

Kredit tanpa jaminan yang diberikan tanpa jaminan barang atau orang tertentu. Penyerahan persediaan barang sebagai agunan dilakukan dengan akses kepercayaan, sehingga barang itu sendiri tetap berada dalam perusahaan.

6) Kredit menurut sektor usaha

Kredit menurut sektor usaha meliputi kredit pertanian, perkebunan, industri, perdagangan, pariwisata, pendidikan (pembangunan prasarana gedung), dan kredit profesi (guru, dosen, pengacara, dokter).

e. Tingkat Kesehatan Bank BPR

Pemerintah telah menegaskan pentingnya penilaian tingkat kesehatan bank yang dituangkan dalam Undang-Undang Republik Indonesia Nomor 10 Tahun 1998, 10 November 1998 pasal 29 ayat 2, yang menyatakan bahwa bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

Hal-hal yang terkait dengan penilaian tingkat kesehatan bank menurut Latumaerisa (2011: 309) antara lain:

1) Hasil penilaian ditetapkan dalam empat predikat yaitu: Sehat, Cukup Sehat, Kurang Sehat, dan Tidak Sehat.

2) Bobot setiap faktor CAMEL adalah Permodalan 30%, Kualitas Aset Produktif 30%, Manajemen 20%, Rentabilitas 10%, Likuiditas 10%. 3) Pelaksanaan ketentuan yang sanksinya dikaitkan dengan penilaian

tingkat kesehatan BPR meliputi pelanggaran dan atau pelampauan teradap ketentuan Batas Maksimum Pemberian Kredit (BMPK), pelanggaran ketentuan Penerapan Mengenal Nasabah (KYC), pelanggaran ketentuan transparansi informasi produk BPR, dan penggunaan data pribadi nasabah.

praktik bank dalam bank, kesulitan keuangan, dan praktik perbankan lain yang dapat membahayakan kelangsungan usaha BPR.

2. Analisis Kredit

Menurut Suyatno, dkk (1995: 70), analisis kredit merupakan suatu pedoman yang penting karena menyangkut dengan jalannya prosedur kegiatan perkreditan yang dijalankan oleh bank setiap harinya yaitu dengan melakukan penilaian kredit dalam segala aspek, baik keuangan maupun non-keuangan untuk mengetahui kemungkinan dapat atau tidak dapat dipertimbangkan suatu permohonan kredit sehingga timbulnya kredit macet dapat dicegah.

Adapun tujuan dari analisis kredit menurut Sunarti (2007: 14) adalah:

a. Menilai kelayakan calon debitur yang akan memperoleh dana bank. b. Untuk menekan resiko atau memperoleh keyakinan bahwa kredit yang

diberikan akan dibayar kembali sesuai dengan perjanjian.

c. Untuk menentukan jumlah pinjaman yang sesuai dengan kebutuhan peminjam.

3. Prinsip Penilaian Kredit

a. Character, adalah kepribadian dan moral calon debitur yang selalu harus diteliti secara seksama, terutama dalam menghadapi calon debitur yang baru.

b. Capacity, adalah kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba.

c. Capital, adalah sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

d. Collateral, adalah jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik.

e. Condition, adalah kondisi ekonomi sekarang dan yang akan datang sesuai sektor masing-masing.

Prinsip-prinsip penilaian kredit menurut Martono (2004: 57-59), yaitu:

a. Personality, merupakan penilaian dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya.

b. Party, merupakan pengklasifikasian calon debitur berdasarkan variabel tertentu seperti modal, loyalitas, dan karakternya.

c. Purpose, merupakan penilaian terhadap tujuan nasabah dalam mengambil kredit, termasuk jenis yang diinginkan nasabah.

e. Payment, merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja untuk pengembalian kredit yang diperolehnya.

f. Profitability, merupakan penilaian kemampuan calon debitur dalam mencari laba.

g. Protection, merupakan analisis kredit yang bertujuan menjaga kredit yang akan disalurkan dengan melalui suatu perlindungan tertentu seperti jaminan kebendaan, jaminan orang atau asuransi.

Penilaian kredit dengan prinsip 3R untuk kredit berskala besar menurut Yuliantin (2010: 26) adalah sebagai berikut:

a. Return, merupakan penilaian kemampuan perusahaan calon debitur untuk memperoleh hasil atas kredit yang akan ditanamkannya.

b. Repayment Capacity, adalah penganalisaan kemampuan membayar kembali kredit beserta bunganya dan kesesuaian dengan schedule pembayaran kembali kredit yang akan diterimanya.

c. Risk Bearing Ability, merupakan penganalisaan kemampuan suatu proyek mengahadapi dan menanggung resiko beserta bunganya.

4. Kualitas Kredit

Sesuai dengan Peraturan Bank Indonesia Nomor: 8/ 18/ PBI/ 2006 tentang Kualitas Aktiva Produktif Bank Perkreditan Rakyat, maka kualitas kredit untuk BPR digolongkan ke beberapa keadaan yaitu:

b. Kurang Lancar (KL), berarti ada keterlambatan dalam pembayaran angsuran pokok dan bunga, tetapi debitur masih membayar dan dapat ditoleransi.

c. Diragukan (D), berarti selalu terlambat cukup lama dalam pembayaran angsuran pokok dan bunga, tetapi debitur masih membayar dan sulit ditoleransi.

d. Macet (M), berarti menunggak dan tidak lagi membayar angsuran dan bunga.

Aktiva Produktif dalam bentuk kredit diklasifikasikan menjadi 3 (tiga) jenis sebagai berikut (Peraturan Bank Indonesia, 2006):

a. Kredit dengan angsuran, diluar Kredit Pemilikan Rumah, dengan masa angsuran: Kurang dari 1 (satu) bulan,1 (satu) bulan atau lebih.

b. Kredit dengan angsuran, untuk Kredit Pemilikan Rumah. c. Kredit tanpa angsuran.

Penilaian terhadap kualitas kredit dilakukan berdasarkan ketepatan membayar dan atau kemampuan membayar kewajiban oleh debitur dengan kriteria sebagai berikut:

a. Kualitas kredit dengan masa angsuran kurang dari 1 (satu) bulan ditetapkan sebagai berikut:

1.) Lancar dengan kriteria sebagai berikut:

a) Tidak terdapat tunggakan angsuran pokok dan atau bunga. b) Terdapat tunggakan angsuran pokok dan atau bunga tidak lebih

2.) Kurang Lancar dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran pokok dan atau bunga lebih dari 1 (satu) bulan tetapi tidak lebih dari 3 (tiga) bulan.

b) Kredit telah jatuh tempo tidak lebih dari 1 (satu) bulan. 3.) Diragukan dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran pokok dan atau bunga lebih dari 3 (tiga) bulan tetapi tidak lebih dari 6 (enam) bulan.

b) Kredit telah jatuh tempo lebih dari 1 (satu) bulan tetapi tidak lebih dari 2 (dua) bulan.

4.) Macet dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran pokok dan atau bunga lebih dari 6 (enam) bulan.

b) Kredit telah jatuh tempo lebih dari 2 (dua) bulan.

c) Kredit telah diserahkan kepada Badan Urusan Piutang Negara (BUPN)

d) Kredit telah diajukan penggantian ganti rugi kepada perusahaan asuransi kredit.

b. Kualitas kredit dengan masa angsuran 1 (satu) bulan atau lebih ditetapkan sebagai berikut:

1.) Lancar dengan kriteria sebagai berikut:

a) Tidak terdapat tunggakan angsuran pokok dan atau bunga. b) Terdapat tunggakan angsuran pokok dan atau bunga tidak lebih

2.) Kurang Lancar dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran pokok dan atau bunga lebih dari 3 (tiga) kali angsuran tetapi tidak lebih dari 6 (enam) kali angsuran.

b) Kredit telah jatuh tempo tidak lebih dari 1 (satu) bulan. 3.) Diragukan dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran pokok dan atau bunga lebih dari 6 (enam) kali angsuran tetapi tidak lebih dari 12 (dua belas) kali angsuran.

b) Kredit telah jatuh tempo lebih dari 1 (satu) bulan tetapi tidak lebih dari 2 (dua) bulan.

4.) Macet dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran pokok dan atau bunga lebih dari 12 (dua belas) kali angsuran.

b) Kredit telah jatuh tempo lebih dari 12 (dua belas) kali angsuran. c) Kredit telah diserahkan kepada Badan Urusan Piutang Negara

(BUPN)

d) Kredit telah diajukan penggantian ganti rugi kepada perusahaan asuransi kredit.

c. Kualitas kredit dengan angsuran, untuk Kredit Kepemilikan Rumah ditetapkan sebagai berikut:

1.) Lancar dengan kriteria sebagai berikut:

b) Terdapat tunggakan angsuran pokok dan atau bunga tidak lebih dari 6 (enam) kali angsuran dan kredit belum jatuh tempo. 2.) Kurang Lancar dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran pokok dan atau bunga lebih dari 6 (enam) kali angsuran tetapi tidak lebih dari 9 (sembilan) kali angsuran.

b) Kredit telah jatuh tempo tidak lebih dari 1 (satu) bulan. 3.) Diragukan dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran pokok dan atau bunga lebih dari 9 (sembilan) kali angsuran tetapi tidak lebih dari 30 (tiga puluh) kali angsuran.

b) Kredit telah jatuh tempo lebih dari 1 (satu) bulan tetapi tidak lebih dari 2 (dua) bulan.

4.) Macet dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran pokok dan atau bunga lebih dari 30 (tiga puluh) kali angsuran.

b) Kredit telah jatuh tempo lebih dari 2 (dua) bulan.

c) Kredit telah diserahkan kepada Badan Urusan Piutang Negara (BUPN)

d) Kredit telah diajukan penggantian ganti rugi kepada perusahaan asuransi kredit.

a) Tidak terdapat tunggakan angsuran bunga.

b) Terdapat tunggakan angsuran bunga tidak lebih dari 3 (tiga) kali angsuran dan kredit belum jatuh tempo.

2.) Kurang Lancar dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran bunga lebih dari 3 (tiga) kali angsuran tetapi tidak lebih dari 6 (enam) kali angsuran.

b) Kredit telah jatuh tempo tidak lebih dari 1 (satu) bulan. 3.) Diragukan dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran bunga lebih dari 6 (enam) kali angsuran tetapi tidak lebih dari 12 (dua belas) kali angsuran. b) Kredit telah jatuh tempo lebih dari 1 (satu) bulan tetapi tidak

lebih dari 2 (dua) bulan.

4.) Macet dengan kriteria sebagai berikut:

a) Terdapat tunggakan angsuran bunga lebih dari 12 (dua belas) kali angsuran.

b) Kredit telah jatuh tempo lebih dari 2 (dua) bulan.

c) Kredit telah diserahkan kepada Badan Urusan Piutang Negara (BUPN)

d) Kredit telah diajukan penggantian ganti rugi kepada perusahaan asuransi kredit.

5. Kinerja Perkreditan

peningkatan terhadap kinerja keuangan bank atau tidak (Muljono, 1995: 23). Kinerja keuangan yang kurang baik dapat menjadikan perusahaan bangkrut atau bahkan dapat terancam akan likuidasi.

Dalam mengukur kinerja perkreditan apakah tujuannya dapat dicapai atau tidak, dapat digunakan analisis dengan rasio yang meliputi rasio Loan to Deposit Ratio (LDR), Non Performing Loan’s (NPL), Kualitas Aktiva Produktif (KAP), dan Penyisihan Penghapusan Aktiva Produktif (PPAP). Rasio-rasio tersebut harus diukur menurut standar atau tolok ukur yang sesuai. Tolok ukur yang paling sederhana adalah membandingkan rasio-rasio suatu bank terhadap rasio-rasio untuk periode terdahulu (Sunarti, 2007: 24; Martono, 2004: 92). Ukuran yang dipakai untuk mengukur kinerja perkreditan adalah:

a. Loan to Deposit Ratio (LDR)

aset lancar, karena kredit berasal dari piutang bank dan memiliki jangka waktu pengembalian tertentu.

LDR mengukur kemampuan bank dalam mengelola dana dengan membandingkan besarnya pinjaman yang diberikan oleh bank dengan besarnya simpanan (Budisantoso dan Sigit, 2006: 54). Besarnya LDR dihitung dengan rumus sebagai berikut:

Kredit sebagaimana yang dimaksud dalam perhitungan ini meliputi:

1) Kredit yang diberikan kepada masyarakat dikurangi dengan bagian sindikasi yang dibiayai oleh bank lain.

2) Penanaman kepada bank lain, dalam bentuk kredit yang diberikan dengan jangka waktu lebih dari tiga bulan.

3) Penanaman kepada bank lain, dalam bentuk kredit dalam rangka kredit sindikasi.

Dana yang dimaksud dalam perhitungan tersebut meliputi: 1) Deposito dan tabungan masyarakat.

2) Pinjaman bukan dari bank lain dengan jangka waktu lebih dari 3 bulan.

3) Modal Inti. 4) Modal Pinjaman.

kembali kredit-kredit yang telah diberikan kepada debiturnya. Formulasi ini menjadi nilai kredit (NK), yaitu rasio 115% atau lebih mendapat nilai 0, dan untuk setiap penurunan 1% mulai dari 115% maka nilai kredit ditambah dengan 4, maksimum 100 (perhitungan NK Murni=(115-Rasio LDR)×4); perhitungan NK Limit: Maksimal 100 dari NK Murni (SK DIR BI No 30/ 12/ KEP/ DIR).

Tabel II.1

Hasil Penilaian LDR menurut Ketentuan Bank Indonesia

Kategori Hasil Penilaian

Sehat

Cukup Sehat Kurang Sehat Tidak Sehat

≤ 94,75% > 94,75% - ≤ 98,50% > 98,50% - ≤ 102,25%

> 102,25% Sumber: SK DIR BI No 30/ 12/ KEP/ DIR

b. Non Performing Loan’s (NPL)

Rasio NPL digunakan untuk mengukur sejauh mana kredit yang bermasalah (dalam kolektibilitas Kurang Lancar (KL), Diragukan (D), dan Macet (M)) yang ada dapat dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank.

Rumus yang digunakan untuk mengukur NPL adalah sebagai berikut:

NPL = × 100%

Tabel II.2

Hasil Penilaian NPL menurut Ketentuan Bank Indonesia

Kategori Hasil Penilaian

Sehat

Cukup Sehat Kurang Sehat Tidak Sehat

≤ 5% > 5% - ≤ 10% > 10% s/d ≤ 20%

> 20% Sumber: SK DIR BI No 30/ 12/ KEP/ DIR

c. Kualitas Aktiva Produktif (KAP)

Berdasarkan Peraturan Bank Indonesia Nomor: 8/ 19/ PBI/ 2006 tentang Kualitas Aktiva Produktif dan Pembentukan Penyisihan Aktiva Produktif Bank Perkreditan Rakyat, disebutkan bahwa:

Kinerja dan kelangsungan usaha Bank Perkreditan Rakyat dipengaruhi oleh kualitas penyediaan dana pada aktiva produktif, termasuk kesiapan untuk menghadapi resiko kerugian dari penyediaan dana tersebut. Dalam rangka mengembangkan usaha dan mengelola risiko, pengurus Bank Perkreditan Rakyat wajib menjaga kualitas aktiva produktif dan membentuk penyisihan penghapusan aktiva produktif.

Penempatan Dana Antar Bank. Untuk dapat menjaga kualitas aktiva produktif, maka digunakan rasio KAP untuk dapat mengetahui kualitas aset sehubungan dengan risiko kredit dan investasi dana antar bank pada portofolio yang berbeda. Salah satu komponen penghitungan rasio KAP adalah aktiva produktif yang diklasifikasikan, yaitu aktiva produktif baik yang sudah maupun yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian bagi bank (Peraturan Bank Indonesia, 2006). Adapun cara pengklasifikasian ini mengikuti cara penilaian kolektibilitas yang diatur dalam SE BI No.23/ 12/ BPPP tanggal 28 Desember 1991:

1) 0% dari aktiva produktif yang tergolong lancar.

2) 50% dari aktiva produktif yang tergolong kurang lancar. 3) 75% dari aktiva produktif yang tergolong diragukan. 4) 100% dari aktiva produktif yang tergolong macet.

Rasio KAP dapat dihitung dengan rumus (Sunarti, 2007:29): KAP =

Perhitungan NK Murni:

Tabel II.3

Hasil Penilaian KAP menurut Ketentuan Bank Indonesia

Kategori Hasil Penilaian

Sehat

Cukup Sehat Kurang Sehat Tidak Sehat

≤ 10,35% > 10,35% - ≤ 12,60% > 12, 60% - ≤ 14, 85%

> 14, 85%

d. Penyisihan Penghapusan Aktiva Produktif (PPAP)

PPAP merupakan penyisihan yang wajib dibentuk oleh BPR sebesar persentase tertentu dari baki debet berdasarkan penggolongan kualitas aktiva produktif, untuk menutup resiko kerugian, yang tergolong dalam penilaian kualitas aset (Latumaerisa, 2011: 308).

Sesuai dengan Peraturan Bank Indonesia Nomor: 8/ 19/ PBI/ 2006 tentang Kualitas Aktiva Produktif dan Pembentukan PPAP adalah sebagai berikut:

1) 0,5 × Aktiva Produktif Lancar

2) 10% × (Aktiva Produktif Kurang Lancar – Nilai Agunan) 3) 50% × (Aktiva Produktif Diragukan – Nilai Agunan) 4) 100% × (Aktiva Produktif Macet – Nilai Agunan)

Nilai agunan yang diperhitungkan sebagai pengurang dalam pembentukan PPAP diatur dalam Peraturan Bank Indonesia Nomor: 8/ 19/ PBI/ 2006, pasal 12 ayat 3, ditetapkan sebagai berikut:

1) 100% dari agunan yang bersifat likuid, berupa Sertifikat Bank Indonesia, tabungan, dan deposito yang diblokir pada bank yang bersangkutan disertai dengan surat kuasa pencairan emas dan logam mulia;

3) 60% dari nilai jual objek pajak untuk agunan berupa tanah, bangunan, dan rumah bersertifikat hak milik (SHM) atau hak guna bangunan (SHGB), hak pakai tanpa tanggungan;

4) 50% dari nilai jual objek pajak untuk agunan berupa tanah dengan bukti kepemilikan berupa Surat Girik (Letter C) yang dilampiri surat pemberitahuan pajak terutang (SPPT) terakhir;

5) 50% dari nilai pasar untuk agunan berupa kendaraan bermotor yang disertai bukti kepemilikan dan diikat sesuai ketentuan yang berlaku.

PPAP dapat dihitung dengan rumus: PPAP =

Perhitungan: Rasio PPAP × 1 (maksimal 100) Tabel II.4

Hasil Penilaian PPAP menurut Ketentuan Bank Indonesia

Kategori Hasil Penilaian

Sehat

Cukup Sehat Kurang Sehat Tidak Sehat

≥ 81,00% ≥ 66,00% - < 81,00% ≥ 51,00% - < 66,00%

< 51,00%

Sumber: SK DIR BI No 30/ 12/ KEP/ DIR; PBI No 8/ 19/ PBI/ 2006 B. Pembahasan

Dalam penelitian ini, penilaian tingkat kesehatan PD BPR Bank Salatiga berdasarkan kinerja kredit menggunakan beberapa rasio (LDR, NPL, KAP, dan PPAP) yang didasarkan pada neraca dan rekapitulasi nominatif kredit dari PD BPR Bank Salatiga tahun 2007 sampai dengan tahun 2011. 1. Loan to Deposit Ratio (LDR)

LDR merupakan rasio yang digunakan untuk mengukur perbandingan antara jumlah kredit yang diberikan dengan dana yang diterima oleh bank. Dengan analisis rasio ini PD BPR Bank Salatiga akan mengetahui seberapa besar efisiensi penggunaan dana yang diterima oleh bank untuk membiayai permohonan kredit oleh debitur.

Tabel II.5

Perhitungan Loan to Deposit Rate (LDR) PD BPR Bank Salatiga Tahun 2007-2011

Tahun Kredit yang

Diberikan Dana yang Diterima LDR Predikat

(a) (b) (c) (d) (e)

2007

Rp38.288.155.000,00 Rp75.317.356.000,00 50,

84% Sehat 2008

Rp41.830.046.068,00 Rp77.671.135.192,00 53,

86% Sehat 2009

Rp58.950.539.000,00 Rp4.032.769.500,00 62,

69% Sehat 2010

Rp79.294.647.000,00

Rp106.805.429.000,00 74,

24% Sehat 2011

Rp86.713.286.000,00 Rp98.896.502.000,00 87,

68% Sehat Sumber: Data sekunder yang telah diolah

Keterangan:

LDR: (Kredit yang Diberikan÷ Dana yang Diterima)×100 Tabel II.6

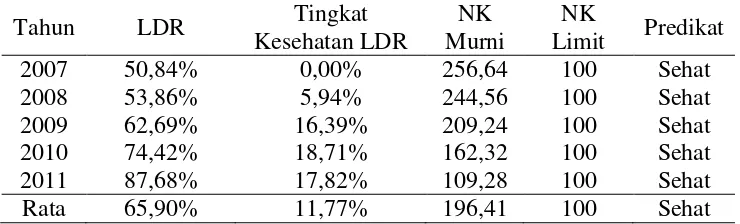

Rekapitulasi Perhitungan Tingkat Kesehatan LDR PD BPR Bank Salatiga Tahun 2007-2011

Tahun LDR Tingkat

Kesehatan LDR

NK Murni

NK

Limit Predikat

2007 50,84% 0,00% 256,64 100 Sehat

2008 53,86% 5,94% 244,56 100 Sehat

2009 62,69% 16,39% 209,24 100 Sehat

2010 74,42% 18,71% 162,32 100 Sehat

2011 87,68% 17,82% 109,28 100 Sehat

Rata 65,90% 11,77% 196,41 100 Sehat

Sumber: Data sekunder yang telah diolah Keterangan:

a. Perhitungan Pertumbuhan Tingkat Kesehatan LDR: Tahun 2008: ((53,86-50,84): 50,84) × 100 = 5, 94 Tahun 2009: ((62,69-53,86): 53,86) × 100 = 16,39 Tahun 2010: ((74,42-62,69): 62,69 )× 100 = 18,71 Tahun 2011: ((87,68-74,42): 74,42) × 100 = 17,82 b. Perhitungan NK Murni: (

[image:48.595.148.518.461.573.2]Sumber: Data sekunder yang telah diolah

Gambar 2.1 Grafik Perkembangan LDR PD BPR Bank Salatiga Tahun 2007-2011

Bersumber dari perhitungan yang ditunjukkan dalam Tabel II.5 PD BPR Bank Salatiga dari tahun 2007 sampai dengan tahun 2011 terus mengalami kenaikan. Hasil perolehan LDR pada tahun 2007 sebesar 50,84%, tahun 2008 sebesar 53,86%, tahun 2009 sebesar 62,69%, tahun 2010 sebesar 74,42% dan tahun 2011 juga mengalami kenaikan menjadi sebesar 87,68%. Kenaikan LDR yang terjadi dari tahun ke tahun tersebut dikarenakan jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

[image:49.595.195.477.117.293.2]Kondisi LDR secara umum baik yang ditunjukkan dengan rata-rata nilai kredit limit sebesar 100 angka kredit. Hal ini berarti PD BPR Bank Salatiga memiliki kemampuan untuk membayar kembali kewajiban kepada para deposannya.

Selama 5 tahun terakhir dari tahun 2007 sampai tahun 2011 pertumbuhan tingkat kesehatan LDR cenderung mengalami kenaikan dengan rata-rata peningkatan sebesar 11,77%. Kenaikan yang terjadi tersebut disebabkan jumlah dana yang diterima meningkat lebih pesat dibandingkan dengan kredit yang diberikan.

2. Non Performing Loan (NPL)

Dengan analisis NPL ini PD BPR Bank Salatiga dapat mengukur dan mengetahui sejauh mana kredit bermasalah yang ada dan keberhasilan PD BPR Bank Salatiga dalam menekan terjadinya kredit bermasalah. Kredit yang bermasalah dikategorikan dalam kolektibilitas Kurang Lancar (KL), Diragukan (D), dan Macet (M). Salah satu risiko yang muncul akibat semakin kompleksnya kegiatan perbankan adalah munculnya NPL yang semakin besar. Atau dengan kata lain, semakin besar skala operasi suatu bank, maka aspek pengawasan semakain menurun, sehingga NPL semakin besar atau risiko kredit semakin besar.

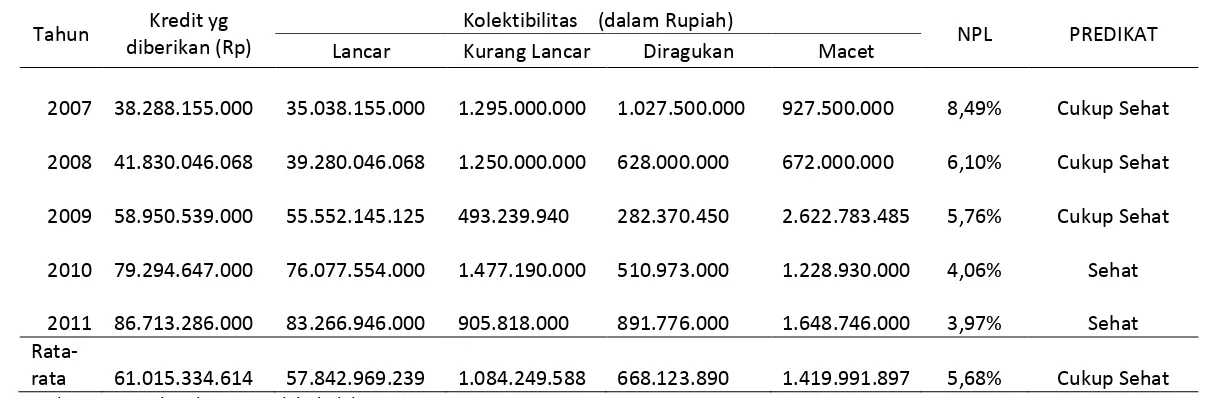

25

Tahun Kredit yg

diberikan (Rp)

Kolektibilitas (dalam Rupiah)

NPL PREDIKAT

Lancar Kurang Lancar Diragukan Macet

2007 38.288.155.000 35.038.155.000 1.295.000.000 1.027.500.000

927.500.000 8,49% Cukup Sehat

2008 41.830.046.068 39.280.046.068 1.250.000.000 628.000.000

672.000.000 6,10% Cukup Sehat

2009 58.950.539.000 55.552.145.125 493.239.940 282.370.450

2.622.783.485 5,76% Cukup Sehat

2010 79.294.647.000 76.077.554.000 1.477.190.000 510.973.000

1.228.930.000 4,06% Sehat

2011 86.713.286.000 83.266.946.000 905.818.000 891.776.000

1.648.746.000 3,97% Sehat

Rata-rata 61.015.334.614 57.842.969.239 1.084.249.588 668.123.890

1.419.991.897 5,68% Cukup Sehat

Sumber : Data Sekunder yang telah diolah

Keterangan:

Perhitungan NPL = (

[image:51.842.139.748.162.361.2]52

Loan (NPL) PD BPR Bank Salatiga Tahun 2007-2011

Tahun NPL (%) Naik/ Turun NPL (%)

2007 8,49% 0,00%

2008 6,10% -28,15%

2009 5,76% -5,57%

2010 4,06% -29,51%

2011 3,97% -2,22%

Rata-rata 5,68% -13,09%

Sumber: Data sekunder yang telah diolah Keterangan :

Perhitungan Pertumbuhan Tingkat Kesehatan NPL: Tahun 2008: ((6,10 - 8,49) ÷ 8,49)× 100 = - 28,15 Tahun 2009: ((5,76 - 6,10) ÷ 6,10) × 100 = -5,57 Tahun 2010: ((4,06 - 5,76) ÷ 5,76) × 100 = -29,51 Tahun 2011: ((3,97 -4,06)÷ 4,06) × 100 = -2,22

Sumber: Data sekunder yang telah diolah

Gambar 2.2 Grafik Perkembangan NPL PD BPR Bank Salatiga Tahun 2007-2011

[image:52.595.151.525.169.286.2] [image:52.595.114.500.297.629.2]6,10%, tahun 2009 sebesar 5,76%, tahun 2010 sebesar 4,06% dan tahun 2011 menjadi sebesar 3,97%. Meskipun mengalami penurunan, kondisi kesehatan NPL selama 5 tahun terakhir menunjukkan kondisi cukup sehat dengan NPL rata-rata sebesar 5,68%.

Dari Tabel II.8 dan Grafik 2.1 di atas dapat dilihat bahwa selama 5 tahun terakhir pertumbuhan tingkat NPL PD BPR Bank Salatiga cenderung mengalami penurunan dengan rata-rata sebesar 13,09%. Dengan adanya penurunan ini menunjukkan bahwa PD BPR Bank Salatiga mampu menekan terjadinya kredit bermasalah.

3. Kualitas Aktiva Produktif (KAP)

Rasio ini digunakan oleh PD BPR Bank Salatiga untuk menganalisis kinerja dan kelangsungan usaha, yang dipengaruhi oleh kualitas penyediaan dana pada aktiva produktif. Hal ini dilakukan dengan tujuan untuk mengetahui kemampuan dan persentase kerugian yang terjadi pada PD BPR Bank Salatiga dari jumlah aktiva produktif yang telah ditanamkan baik dalam bentuk kredit maupun bentuk penanaman dana lainnya dalam usaha untuk meningkatkan keuntungan.

Tabel II.9

Perhitungan Rasio KAP PD BPR Bank Salatiga Tahun 2007-2011

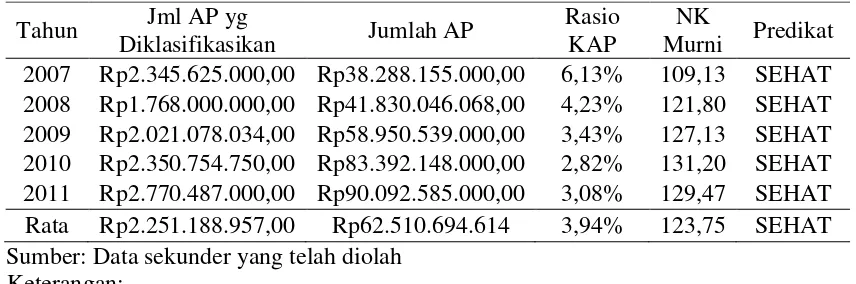

Tahun Jml AP yg

Diklasifikasikan Jumlah AP

Rasio KAP

NK

Murni Predikat 2007 Rp2.345.625.000,00 Rp38.288.155.000,00 6,13% 109,13 SEHAT 2008 Rp1.768.000.000,00 Rp41.830.046.068,00 4,23% 121,80 SEHAT 2009 Rp2.021.078.034,00 Rp58.950.539.000,00 3,43% 127,13 SEHAT 2010 Rp2.350.754.750,00 Rp83.392.148.000,00 2,82% 131,20 SEHAT 2011 Rp2.770.487.000,00 Rp90.092.585.000,00 3,08% 129,47 SEHAT Rata Rp2.251.188.957,00 Rp62.510.694.614 3,94% 123,75 SEHAT Sumber: Data sekunder yang telah diolah

Keterangan:

a. AP: Aktiva Produktif

b. Rasio KAP: Jumlah Aktiva Produktif yang Diklasifikasikan ÷ Jumlah Aktiva Produktif)×100

c. NK Murni: (22,5– Rasio KAP) ÷ 0,15

Tabel II.9 di atas menunjukkan bahwa pada tahun 2007 PD BPR Bank Salatiga mempunyai kualitas aktiva produktif sebesar 6,13%, pada tahun 2008 hingga tahun 2010 mengalami penurunan kualitas aktiva produktif masing-masing menjadi sebesar 4,23% pada tahun 2008, 3,43% pada tahun 2009, dan 2,82% pada tahun 2010, sedangkan pada tahun 2011 mengalami kenaikan dengan perolehan rasio KAP sebesar 3,08%. Hasil perhitungan rasio KAP yang mangalami penurunan pada tahun 2008 sampai dengan tahun 2010 tersebut disebabkan oleh kenaikan aktiva produktif dan kenaikan aktiva produktif yang diklasifikasikan. Pada tahun 2011 perolehan KAP naik dari tahun sebelumnya yang disebabkan oleh kenaikan yang terjadi pada aktiva produktif dan aktiva produktif yang diklasifikasikan namun tidak signifikan.

3,94% dengan capaian nilai rata-rata kredit murni sebesar 123,75 angka kredit.

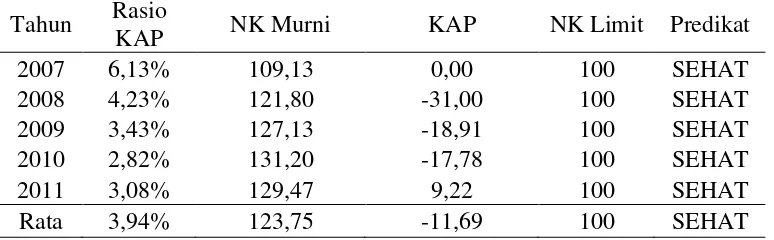

Tabel II.10

Rekapitulasi Hasil Perhitungan Rasio KAP PD BPR Bank Salatiga Tahun 2007-2011

Tahun Rasio

KAP NK Murni KAP NK Limit Predikat

2007 6,13% 109,13 0,00 100 SEHAT

2008 4,23% 121,80 -31,00 100 SEHAT

2009 3,43% 127,13 -18,91 100 SEHAT

2010 2,82% 131,20 -17,78 100 SEHAT

2011 3,08% 129,47 9,22 100 SEHAT

Rata 3,94% 123,75 -11,69 100 SEHAT

Sumber: Data sekunder yang telah diolah Keterangan:

a. Perhitungan Tingkat Kesehatan KAP:

Tahun 2008 = ((4,23-6,13) ÷ 6,13) × 100 = -31,00 Tahun 2009 = ((3,43-4,23) ÷ 4,23) × 100 = -18,91 Tahun 2010 = ((2,82-3,43) ÷ 3,43) × 100 = -17,78 Tahun 2011 = ((3,08-2,82) ÷ 2,82) × 100 = 9,22

b. NK Limit: Maksimal 100

Gambar 2.3 Grafik Perkembangan Rasio KAP PD BPR Bank Salatiga Tahun 2007-2011

Dari Tabel II.10 dan Grafik di atas menunjukkan kondisi kesehatan bank berdasarkan perhitungan rasio Kualitas Aktiva Produktif (KAP) PD BPR Bank Salatiga dari tahun 2007 sampai dengan tahun 2011 dalam kondisi sehat. Dilihat dari pertumbuhan tingkat kesehatan rasio KAP dari tahun 2007 sampai dengan tahun 2011, tingkat kesehatan berdasarkan rasio KAP dari tahun ke tahun mengalami penurunan rata-rata sebesar 11,69 %.

4. Penyisihan Penghapusan Aktiva Produktif (PPAP)

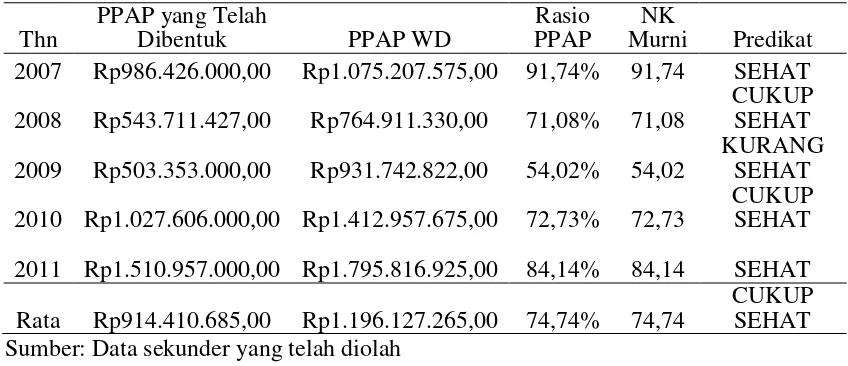

Rasio ini digunakan oleh PD BPR Bank Salatiga untuk mengukur pemenuhan Penyisihan Penghapusan Aktiva Produktif (PPAP) yang telah dibentuk oleh bank terhadap Penyisihan Penghapusan Aktiva Produktif yang wajib dibentuk oleh bank (PPAWD). PPAP yang diperhitungkan telah disesuaikan dengan Peraturan Bank Indonesia No. 8/ 19/ PBI/ 2006 tentang Kualitas Aktiva Produktif dan Pembentukan PPAP

Tabel II.11

Perhitungan Rasio PPAP PD BPR Bank Salatiga Tahun 2007-2011

Thn

PPAP yang Telah

Dibentuk PPAP WD

Rasio PPAP

NK

Murni Predikat 2007 Rp986.426.000,00 Rp1.075.207.575,00 91,74% 91,74 SEHAT 2008 Rp543.711.427,00 Rp764.911.330,00 71,08% 71,08

CUKUP SEHAT 2009 Rp503.353.000,00 Rp931.742.822,00 54,02% 54,02

KURANG SEHAT 2010

Rp1.027.606.000,00 Rp1.412.957.675,00 72,73% 72,73

CUKUP SEHAT 2011

Rp1.510.957.000,00 Rp1.795.816.925,00 84,14% 84,14 SEHAT Rata Rp914.410.685,00 Rp1.196.127.265,00 74,74% 74,74

[image:56.595.147.571.562.745.2]Keterangan:

a. Rasio PPAP: (Jumlah PPAP yang telah dibentuk ÷ Jumlah PPAPWD) × 100

[image:57.595.147.534.251.409.2]b. NK Murni: rasio PPAP × 1

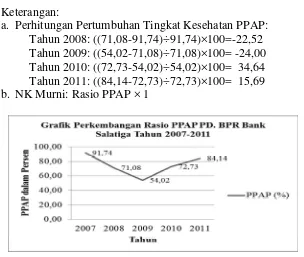

Tabel II.12

Rekapitulasi Hasil Perhitungan Tingkat Kesehatan Rasio PPAP PD BPR Bank Salatiga Tahun 2007-2011

Thn Rasio PPAP (%)

NK Murni

Pert. Tkt Kesehatan PPAP

NK

Limit Predikat

2007 91,74 91,74 0,00 0,00 SEHAT

2008 71,08 71,08 -22,52 71,08 CUKUP

SEHAT

2009 54,02 54,02 -24,00 54,02 KURANG

SEHAT

2010 72,73 72,73 34,64 72,73 CUKUP

SEHAT

2011 84,14 84,14 15,69 84,14 SEHAT

Rata 74,74 74,74 0,76 56,39 CUKUP

SEHAT Sumber: Data sekunder yang telah diolah

Keterangan:

a. Perhitungan Pertumbuhan Tingkat Kesehatan PPAP: Tahun 2008: ((71,08-91,74)÷91,74)×100=-22,52 Tahun 2009: ((54,02-71,08)÷71,08)×100= -24,00 Tahun 2010: ((72,73-54,02)÷54,02)×100= 34,64 Tahun 2011: ((84,14-72,73)÷72,73)×100= 15,69 b. NK Murni: Rasio PPAP × 1

Sumber: Data sekunder yang telah diolah

[image:57.595.148.452.431.688.2]Berdasarkan Lampiran V, Tabel II.11, Tabel II.12, dan Grafik pada Gambar 2.3 di atas dapat dilihat bahwa pada tahun 2007 PD BPR Bank Salatiga mempunyai PPAP sebesar 91,74%, pada tahun-tahun berikutnya mengalami penurunan PPAP sebesar 71,08% pada tahun 2008 dan 54,02% pada tahun 2009. Penurunan yang terjadi tersebut disebabkan oleh turunnya PPAP yang telah dibentuk dan naiknya PPAPWD. Pada tahun 2010 mengalami kenaikan dengan hasil perhitungan PPAP sebesar 72,73% dan tahun 2011 juga mengalami kenaikan dengan hasil perhitungan PPAP sebesar 84,14%. Kenaikan yang terjadi tersebut disebabkan oleh naiknya PPAP yang telah dibentuk dan naiknya PPAPWD.

59

[image:59.595.115.527.404.558.2]Berikut ini hasil rangkuman dari perhitungan analisis tingkat kesehatan bank berdasarkan kinerja kredit dengan rasio Loan to Deposit Rate (LDR), Non Performing Loan (NPL), Kualitas Aktiva Produktif (KAP), dan Penyisihan Penghapusan Aktiva Produktif (PPAP) pada PD BPR Bank Salatiga untuk periode 2007-2011.

Tabel III.1

Rangkuman Hasil Perhitungan Rasio LDR, NPL, KAP, dan PPAP PD BPR Bank Salatiga Periode 2007-2011

Keterangan Tahun

Rata-rata

Predika t

2007 2008 2009 2010 2011

Rasio LDR 50,84% 53,86

% 62,69% 74,42% 87,68%

65,90

% SEHAT

Rasio NPL 8,49% 6,10% 5,76% 4,06% 3,97% 5,68%

CUKU P SEHAT Rasio KAP 6,13% 4,23% 3,43% 2,82% 3,08% 3,94% SEHAT Rasio

PPAP 91,74%

71,08

% 54,02% 72,73% 84,14%

74,74 %

CUKU P SEHAT Sumber: Data sekunder yang telah diolah

A. Ditinjau dari Rasio Loan to Deposit Rate (LDR)

menjadi semakin besar. Padahal, pembiayaan bukanlah aktiva yang paling likuid, bila sewaktu-waktu nasabah hendak mencairkan dana depositonya maka bisa jadi penyimpan dana tidak bisa segera mencairkan rekening simpanannya, karena dananya tertanam dalam pembiayaan yang belum jatuh tempo. Oleh karena itu, meskipun rata-rata rasio LDR selama periode 2007 sampai dengan tahun 2011 dalam predikat sehat, bank harus lebih berhati-hati dalam menyalurkan dana kepada masyarakat.

B. Ditinjau dari Rasio Non Performing Loan (NPL)

Non Performing Loan (NPL) selama periode tahun 2007 sampai dengan tahun 2011 mengalami penurunan rata-rata sebesar 13,09% dengan perolehan rata-rata NPL sebesar 5,68%. Penurunan rasio NPL yang terjadi tersebut dikarenakan fluktuasi nilai kredit dalam kolektibilitas kurang lancar, diragukan, dan macet yang cenderung mengalami penurunan. Penurunan NPL yang terjadi dapat diartikan bahwa kinerja dan profitabilitas bank yang semakin meningkat karena terjadinya kredit bermasalah dapat ditekan.

C. Ditinjau dari Rasio Kualitas Aktiva Produktif (KAP)

62 A. Simpulan

Berdasarkan hasil analisis tingkat kesehatan PD BPR Bank Salatiga berdasar kinerja kredit pada tahun 2007-2011, dengan menggunakan rasio Loan to Deposit Rate (LDR), Non Performing Loan (NPL), Kualitas Aktiva Produktif (KAP) dan Penyisihan Penghapusan Aktiva Produktif (PPAP), maka tingkat kesehatan PD BPR Bank Salatiga dalam kondisi cukup sehat. Hal tersebut dikarenakan PD BPR Bank Salatiga mampu untuk menjaga keseimbangan kinerja kredit jika ditinjau dari rasio LDR, NPL, KAP, dan PPAP. Selain itu, kinerja kredit yang mengalami peningkatan yang ditunjukkan dengan jumlah kredit yang disalurkan dengan kolektibilitas lancar terus meningkat dari tahun ke tahun yang diimbangi dengan peningkatan jumlah dana yang diterima oleh bank. Kinerja kredit PD BPR Bank Salatiga pada tahun 2011 merupakan kinerja yang paling baik dibandingkan dengan tahun-tahun sebelumnya, hal ini terlihat dari hasil perhitungan keempat rasio tersebut yang menunjukkan predikat sehat.

Berdasarkan pembahasan analisis kinerja kredit PD BPR. Bank Salatiga dan temuan pada bab-bab sebelumnya, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Loan to Deposit Rate (LDR)

Dirjen BI No. 30/ 12/ KEP/ DIR dalam kondisi sehat. Dengan demikian, secara umum hasil perolehan LDR di PD BPR Bank Salatiga dengan kategori memuaskan yang ditunjukkan dengan rata-rata nilai kredit limit LDR sebesar 100 angka kredit. Ini berarti penggunaan dana yang diterima oleh bank untuk membiayai permohonan kredit yang diajukan oleh debitur sudah efisien dan bank mampu membayar kembali kewajiban kepada para deposannya. Hal tersebut ditunjukkan dengan jumlah dana yang diterima oleh bank lebih besar dibandingkan dengan jumlah kredit yang diberikan.

2. Non Performing Loan (NPL)

Tingkat kesehatan NPL pada PD BPR Bank Salatiga periode tahun 2007 sampai dengan tahun 2011 sesuai dengan Surat Keputusan Dirjen BI No. 30/ 12/ KEP/ DIR dalam kondisi cukup sehat, dengan NPL rata-rata sebesar 5,68%. Dari tahun ke tahun hasil perhitungan NPL di PD BPR Bank Salatiga mengalami penurunan, hal tersebut menunjukkan bahwa PD BPR Bank Salatiga berhasil menekan terjadinya kredit bermasalah.

3. Kualitas Aktiva Produktif (KAP)

kemampuan untuk mengatasi resiko usaha yang terkandung dalam komponen kredit yang diberikan apabila debitur gagal mengembalikan sebagian atau seluruh kredit yang telah diterima bank.

4. Penyisihan Penghapusan Aktiva Produktif (PPAP)

Tingkat kesehatan PPAP pada PD BPR Bank Salatiga periode tahun 2007 sampai dengan tahun 2011 sesuai dengan Surat Keputusan Dirjen BI No.30/ 12/ KEP/ DIR dan PBI No. 8/ 19/ PBI/ 2006 dalam kondisi cukup sehat, dengan hasil perhitungan rata-rata PPAP sebesar 74,74%. Hal ini berarti pembentukan PPAP yang dilakukan oleh PD BPR Bank Salatiga cukup sesuai dengan ketentuan Bank Indonesia, sehingga PPAP yang dibentuk dapat digunakan untuk mengatasi resiko usaha yang timbul atas kredit yang diberikan.

B. Saran

Berdasarkan hasil analisis, temuan-temuan, dan simpulan di atas, maka penulis dapat memberikan beberapa saran untuk meningkatkan perkembangan PD BPR Bank Salatiga sebagai berikut:

2. Sehubungan dengan kondisi NPL pada PD BPR Bank Salatiga selama tahun 2007 sampai dengan tahun 2011 dalam kondisi cukup sehat, hendaknya PD BPR Bank Salatiga harus lebih cermat dan berhati-hati dalam menyalurkan kredit yang disesuaikan dengan prosedur dan peraturan yang berlaku, sehingga dapat menekan timbulnya kredit bermasalah, serta segera melakukan penanganan dan penagihan secara intensif ketika terjadi kredit bermasalah.

3. Melihat perkembangan rasio untuk komponen kualitas aktiva produktif yang terus menurun dari tahun 2007 sampai dengan tahun 2010 dan mengalami kenaikan yang tidak signifikan pada tahun 2011, sebaiknya PD BPR Bank Salatiga lebih ketat dalam melakukan analisis terhadap calon nasabah baru dan melakukan upaya penanggulangan kredit non lancar seperti pembentukan tim pemantau yang kompetitif dalam penanganan kredit bermasalah serta mengelola dan menjaga kualitas aktiva produktif, khususnya dalam penyaluran kredit kategori lancar. Dengan upaya tersebut kredit yang berkategori non lancar dapat dikurangi dan dapat menurunkan kredit yang diklasifikasikan.