FAKTOR KEUANGAN DAN NON KEUANGAN PADA OPINIGOING CONCERN(Studi Empiris Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2009 – 2013)

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas Dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Surakarta

DisusunOleh: MISKIYATUL ALIAH

B200110325

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI UNIVERSITAS MUHAMMADIYAH SURAKARTA

HALAMAN PENGESAHAN

Yang bertandatangan di bawah ini telah membaca naskah publikasi dengan judul: FAKTOR KEUANGAN DAN NON KEUANGAN PADA OPINI GOING CONCERN (Studi Empiris Perusahaan Manufaktur yang Terdaftardi Bursa Efek Indonesia Tahun 2009 – 2013).

Yang ditulisoleh:

Nama : MISKIYATUL ALIAH

NIM : B 200 110 325

Fakultas/Jurusan : Ekonomi/Akuntansi

Penandatangan berpendapat bahwa naskah publikasi tersebut telah memenuhi syarat untuk diterima.

FAKTOR KEUANGAN DAN NON KEUANGAN PADA OPINIGOING CONCERN(Studi Empiris Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2009 – 2013) MISKIYATUL ALIAH

FakultasEkonomidanBisnis UniversitasMuhammadiyah Surakarta Jl A. Yani Tromol Pos I Pabelan Kartasura

Email:mizkie_aliyah@yahoo.com ABSTRAKSI

Tujuan penelitian ini adalah menganalisis apakah faktor keuangan yang meliputi Rasio profitabilitas, Rasio leverage, Rasio harga pasar, mempengaruhi

going concern opinion pada perusahaan manufaktur dan menganalisis apakah faktor non keuangan yang meliputi reputasi auditor, Tenure, Disclosure, Ukuran perusahaanmempengaruhigoing concern opinionpada perusahaan manufaktur.

Sampel dalam penelitian ini dipilih dengan menggunakan pendekatan

purposive sampling.Kriteria pemilihan sampel sebagai berikut:Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai 2013.Data yang dibutuhkan tersedia dengan lengkap dan menerbitkan laporan keuangan yang telah diaudit oleh auditor independen dari tahun 2009 sampai 2013.Mengalami laba bersih yang negatif sekurangnya dua periode laporan keuangan selama periode pengamatan (2009–2013). Laba bersih yang negatif digunakan untuk menunjukkan kodisi keuangan perusahaan yang bermasalah dan memiliki kecenderungan untuk menerima opini auditgoing concern.

Berdasarkan hasil analisis menggunakan uji logistic diketahui variabel profitabilitas (ROA),variabel leverage (DER),variabel reputasi auditor,variabel

tenure, variabel disclosure, variabel ukuran perusahaan tidak berpengaruh terhadap opini audit going concern. Variabel Harga Pasar (MBR) berpengaruh terhadap opini auditgoing concern.

Kata kunci: Profitabilitas, Leverage, Harga Pasar, Reputasi Auditor, Tenure,

Disclosure, Ukuran Perusahaan dan Opini Audit going concern

A. PENDAHULUAN

Suatu entitas bisnis dalam menjalankan aktivitas bisnis perusahaan tentu selalu berupaya untuk tetap mempertahankan kelangsungan hidup usahanya, di samping untuk mencapai tujuan utama, yaitu meningkatkan profitabilitas. Going concern berarti bahwa suatu entitas yang diaudit akan terus eksis di masa mendatang (Rouhi et al., 2012 dalam Verdiana dan Utama, 2013). Salah satu bentuk pertanggungjawaban manajemen kepada masyarakat, khususnya para pemegang saham adalah berupa laporan keuangan.Agar laporan keuangan yang telah dibuat oleh perusahaan dapat dipercaya, maka dibutuhkan auditor yang berperan dalam menjembatani kepentingan pengguna laporan keuangan dan penyedia laporan keuangan.Pernyataan auditor melalui opininya akan membuat data-data yang ada di dalam laporan keuangan perusahaan dapat dipercaya oleh pengguna laporan keuangan (Wulandari, 2014). Auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (Pernyataan Standar Auditing 2011, No. 30).

Jika auditor tidak memberikan peringatan dini yang memadai tentang kegagalan perusahaan yang akan datang dalam laporan auditnya, maka hal ini akan menimbulkan kerugian bagi para investor yang sangat mengandalkan informasi yang dikeluarkan oleh auditor (Muttaqin dan Sudarno, 2012). Dengan menggunakan laporan keuangan yang telah diaudit, para pemakai laporan keuangan dapat mengambil keputusan dengan benar sesuai dengan kenyataan yang sesungguhnya (Zulfikar dan Syafruddin, 2013). Dalam hal ini auditor dituntut untuk tidak hanya melihat sebatas pada hal-hal yang ditampakkan dalam laporan keuangan saja tetapi juga harus lebih mewaspadai hal-hal potensial yang dapat mengganggu kelangsungan hidup (going concern) suatu perusahaan (Januarti, 2009).

Dalam Pernyataan Standar Auditing No.30 (SPAP, IAI 2011:341), indikator

going concernyang banyak digunakan auditor dalam memberikan keputusan audit adalah kegagalan dalam memenuhi kewajiban utangnya (default) (Werastuti, 2013).Permasalahan going concern seharusnya diberikan oleh auditordan dimasukkan dalam opini auditnya pada saat opini audit itu diterbitkan jika terdapat indikasi kebangkrutan yang sangat kuat pada perusahaan.Pada kenyataannya, masalah going concern merupakan hal yang kompleks dan terus ada. Sehingga diperlukan faktor-faktor sebagai tolak ukur yang pasti untuk menentukan status goingconcern pada perusahaan. Faktor yang mendorong auditor mengeluarkan opini audit going concern penting untuk diketahui karena opini ini dapat dijadikan referensi investor berkaitan dengan investasinya. Kekonsistenan faktor-faktor tersebut harus diuji agar dalam keadaan ekonomi yangfluktuatif, statusgoing concerntetap dapat diprediksi.

Rumusan masalah penelitian ini adalah (1) Apakah faktor keuangan yang meliputi Rasio profitabilitas, Rasio leverage, Rasio harga pasar mempengaruhi

Penelitian ini bertujuan untuk mengetahui pengaruhfaktor keuangan yang meliputi Rasioprofitabilitas,Rasioleverage,Rasio harga pasardanpengaruhfaktor non keuangan yang meliputi reputasi auditor, Tenure, Disclosure, Ukuran perusahaanmempengaruhigoing concern opinionpada perusahaan manufaktur. B. TINJAUAN PUSTAKA

1. Teori Keagenan. Teori keagenan (Agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini.Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer, dalam bentuk kontrak kerja sama yang disebut ”nexus of contract” (Muttaqin dan Sudarno, 2012).Jensen dan Meckling (1976) dalam (Praptitorini dan Januarti, 2007). mendefinisikan hubungan keagenan sebagai suatu kontrak yang mana satu atau lebihprincipal (pemilik) menggunakan orang lain atau agen (manajer) untuk menjalankan aktivitas perusahaan. Dalam kaitannya dengan penerimaan opini audit going concern, agen (manajemen) bertanggung jawab secara moral terhadap kelangsungan perusahaan yang dipimpinnya.

2. Opini Audit. Menurut Standar Profesional Akuntan Publik SA Seksi 110 paragraf 01 (SPAP, 2011), tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (Astuti,2012).Terdapat lima jenis pendapat yang dapat diberikan oleh auditor menurut (Halim,2004)yaitu (1) Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion), (2)Pendapat wajar tanpa pengecualian dengan bahasa penjelas(Unqualified Opinion With Explanatory Language), (3) Pendapat Wajar dengan Pengecualian (Qualified Opinion), (4) Pendapat Tidak Wajar (Adverse Opinion),(5)Pernyataan Tidak Memberikan Pendapat(Disclaimer Of Opinion). 3. Opini Going Concern.Opini auditgoing concernmerupakan opini audit yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (SPAP, 2011).Going concern

merupakan salah satu konsep penting akuntansi konvensional. Inti going concern

terdapat pada neraca perusahaan yang harus merefleksikan nilai perusahaan untukmenentukan eksistensi dan masa depannya. Lebih detil lagi, going concern

adalah suatu keadaan dimana perusahaan dapat tetap beroperasi dalam jangka waktu ke depan, dimana hal ini dipengaruhi oleh keadaan financial dan non financial.

4. RasioProfitabilitas.Profitabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Salah satu rasio keuangan sebagai pengukur profitabilitas perusahaan adalah ROA. Ketika perusahaan mempunyai profitabilitas (diproksikan dengan ROA) yang tinggi diharapkan dapat memperoleh laba yang tinggi, sehingga kemungkinan kecil bagi perusahaan untuk memperoleh opinigoing concern.

Fitrianasari, 2008). Perusahaan yang memiliki aktiva yang lebih kecil dari pada kewajibannya akan menghadapi bahaya kebangkrutan (Chen dan Crurch, 1992 dalam Januarti dan Fitrianasari, 2008). Kondisi ini terjadi karena perusahaan dengan leverage yang tinggi, akan tetapi memililki perencanaan dalam memperbaiki operasi perusahaan dan kemampuan untuk mengelola keuangan dengan baik, serta mampu menyajikan laporan keuangan yang wajar, maka tidak akan mendapatkan opini auditgoing concern(Sudarno dan Muttaqin, 2012). 6. RasioHargaPasar.Rasio harga pasar terhadap nilai bukunya akan memberikan nilai mengenai pandangan investor terhadap perusahaan. Perusahaan yang memiliki rasio profitabilitas tinggi yang ditandai dengan nilai ROE yang tinggi, akan menjual sahamnya dengan nilai tinggi pula (Weston dan Copeland, 1992). Semakin rendah rasio nilai pasar, maka perusahaan memiliki tingkat pengembalian atas ekuitas yang rendah, sehingga akan semakin besar kemungkinan bagi auditor untuk memberikanopini going concern.

7. Reputasi Auditor. Reputasi auditor yang biasanya diproksikan dengan kantor akuntan besar (big four) memiliki kualitas yang lebih tinggi dalam pelatihan dan pengakuan international, sehingga akan mempertinggi skala kantor akuntan tersebut dibandingkan dengan kantor akuntan non big four. KAP besar akan berusaha untuk menjaga nama dan menghindari tindakan yang menggangu nama besar mereka.

8.Tenure. Audit client tenure merupakan jumlah tahun dimana KAP melakukan perikatan audit pada perusahaan yang sama. Perikatan yang lama dapat menyebabkan berkurangnya independensi KAP, sehingga beberapa Negara menetapkan peraturan mengenai rotasi KAP. Di Indonesia penggantian KAP yang sama dilakukan setiap 5 tahun, sedangkan untuk auditor yang sama setiap 3 tahun (Bapepam, 2008). Lenox (2004) dalam Juniarti dan Fitrianasari (2008) tidak menemukan adanya hubungan antara auditor client tenur dengan kemungkinan penerimaan auditgoing concern.

9. Disclosure. Agar pelaporan keuangan menjadi lebih efektif dan tidak menyesatkan, seluruh informasi seharusnya disajikan dengan cara tidak memihak, dapat dipahami, dan tepat waktu. Inilah yang dikenal dengan prinsip pengungkapan penuh (full disclosure principle).Dye (1991) dalam Junaidi dan Hartono (2010) Menyatakan bahwa pengungkapan informasi tersebut dapat membantu dalam memberikan gambaran yang lebih jelas kegiatan perusahaan dan dengan demikian mengurangi konflik antara investor dan manajemen.

C. METODE PENELITIAN 1. Desain Penelitian

Desain penelitian ini adalah jenis data kuantitatif dengan uji hipotesis. Data yang diperlukan dalam penelitian adalah data sekunder yaitu laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 sampai2013. Sampel dalam penelitian ini dipilih dengan menggunakan pendekatan purposive samplingdengan kriteria tertentu.

3. Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data penelitian yang meliputi laporan keuangan yang telah dipublikasikan yang diambil dari Bursa Efek Indonesia yang diperoleh langsung melalui internet dengan situs www.idx.co.iddanwww.BEI.comselama periode 2009 sampai 2013.

4. Variabel penelitian dan Pengukurannya a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah opini audit going concernyang merupakan opini audit modifikasi yang diberikan auditor bila terdapat keraguan atas kemampuan going concern perusahaan atau terdapat ketidakpastian yang signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasinya (SPAP, 2011). Variabel ini merupakan variabel dummy yang akan bernilai 1 bila perusahaan menerima Going Concern Audit Opinion (GCAO) apabila memberikan opini wajar tanpa pengecualian dengan bahasa penjelas, opini wajar dengan pengecualian, dan apabila memberikan opini tidak wajardan tidak memberikan pendapat akan bernilai 0 bila menerima opini Non Going Concern Audit Opinion (NGCAO).

b. Variabel Independen 1) Rasio Profitabilitas

Dalam penelitian ini profitabilitas diproksi dengan ROA yang diambil langsung dari ICMD (Hani et al, 2003). Menurut Darmadji dan Fakhrudin (2011:158) ROA dapat dihitung dengan rumus:

Return On Asset= laba atau rugi bersih setelah pajak : total aktiva 2) RasioLeverage

Sesuai dengan penelitian Sudarno dan Muttaqin (2012), rasio leverage dalam penelitian ini diproksi dengan:

Debt To Equity Ratio= total kewajiban : total ekuitas 3) Rasio Harga Pasar

Dalam menghitung rasio nilai pasar, dalam penelitian ini sesuai dengan Sudarno dan Muttaqin (2012), menggunakan rumus:

Market To Book Ratio= harga pasar per saham : nilai buku per saham 4) Reputasi Auditor

tersebut. Peneliti memberikan nilai 1 jika KAP tersebut termasuk dalam the big four, dan 0 jika tidak termasuk dalambig four accounting firm.

5) Tenure

Untuk mengukur variabel ini, peneliti menggunakan skala interval sesuai dengan lama hubungan KAP dengan perusahaan.pengamatan selama lima tahun dari tahun 2009 sampai dengan 2013. Berdasarkan keputusan menteri keuangan No:17/PMK.01/2008tentang jasa akuntan publik dan Peraturan Ketua BAPEPAM No Kep-310/BL/2008 tentang jasa akuntan publik yang mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas yang dilakukan oleh KAP paling lama lima tahun buku berturut-turut dan oleh seorang akuntan publik paling lama tiga tahun buku berturut-turut. Dalam penelitian ini untuk pengukuran tenure tahun pertama perikatan dimulai dengan angka 1 dan ditambah dengan satu untuk tahun-tahun berikutnya(Werastuti, 2013).

6) Disclosure

Penentuan indeks dilakukan dengan menggunakan skor disclosure yang diungkapkan oleh perusahaan. Jika perusahaan mengungkapkan item informasi dalam laporan keuangannya, maka skor 1 akan diberikan dan jika item tersebut tidak diungkapkan, maka 0 akan diberikan. Setelah melakukanscoring,disclosure leveldapat ditentukan dengan rumus sebagai berikut (Cooke, 1992 dalam Ardiani et.al 2012).

DisclosureLevel = Jumlah skordisclosureyang dipenuhi JumlahSkorMaksimum 7) Ukuran Perusahaan

Santosa dan Wedari, 2007 dalam Wulandari, 2014 dalam penelitiannya menyatakan ukuran perusahaan adalah variabel untuk mengukur seberapa besar atau kecilnya perusahaan sampel. Dalam menghitung ukuran perusahaan menggunakan natural log dari aset total perusahaan (Sudarno dan Muttaqin, 2012).

5. Metode Pengumpulan Data

Dalam penelitian ini, metode pengumpulan data yang dilakukan adalah metode dokumentasi yaitu dengan cara mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa laporan keuangan audit perusahaan yang dipublikasikan oleh BEI melaluiIndonesian Capital Market Directory (ICMD).

D. HASIL PENELITIAN DAPEMBAHASAN 1. Deskripsi Populasi dan Sampel

Penelitian ini meneliti tentang faktor keuangan yang meliputi rasio

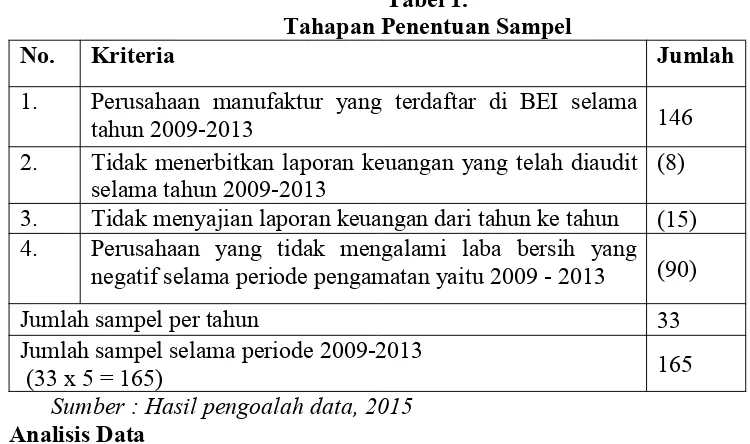

Tabel 1.

Tahapan Penentuan Sampel

No. Kriteria Jumlah

1. Perusahaan manufaktur yang terdaftar di BEI selama

tahun 2009-2013 146

2. Tidak menerbitkan laporan keuangan yang telah diaudit

selama tahun 2009-2013 (8)

3. Tidak menyajian laporan keuangan dari tahun ke tahun (15) 4. Perusahaan yang tidak mengalami laba bersih yang

negatif selama periode pengamatan yaitu 2009 - 2013 (90)

Jumlah sampel per tahun 33

Jumlah sampel selama periode 2009-2013

(33 x 5 = 165) 165

Sumber : Hasil pengoalah data, 2015

2. Analisis Data a) Analisis Deskriptif.

Hasil pengujian menunjukkan jumlah sampel (N) penelitian sebanyak 159 yang merupakan laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2009-2013 dan memenuhi kriteria yang diterapkan. Hasil analisis tersebut sebagaimana terlihat pada tabel IV.2

Tabel IV.2

ANALISIS STATISTIK DISKRIPTIF SELURUH SAMPEL

N Minimum Maximum Mean Std. Deviation

Going Concern 165 .00 1.00 .5939 .49259

ROA 165 -1.07 15.48 .1806 1.21147

DER 165 -2.18 75.61 3.6169 10.73557

MBR 165 50.00 9000.00 25.8920 1.01831E5

Reputasi 165 .00 1.00 .3394 .47495

Tenure 165 1.00 5.00 2.9758 1.41831

Disclosure 165 .70 1.00 .9462 .08488

Ukuran Perusahaan 165 8.53 29.13 19.6356 5.53878 Valid N (listwise) 165

Sumber : Data sekunder diolah, 2015

Variabel opini audit Going Concerndiukur dengan analisis deskriptif memiliki rata-rata sebesar 0,5939 dengan nilai minimum 0,00 dan maksimum 1,00, nilai standar devisiasi sebesar 0,49259. Variabel profitabilitas (ROA) diukur dengan analisis deskriptif memiliki rata-rata sebesar 0,1806 dengan nilai minimum 15,48 dan maksimum -1.07, nilai standar devisiasi sebesar 1,21147. Variabel Leverage

nilai minimum -2,18 dan maksimum 75,61, nilai standar devisiasi sebesar 10,73557. Variabel Harga Pasar (MBR) diukur dengan analisis deskriptif memiliki rata-rata sebesar 25,8920 dengan nilai minimum 50,00 dan maksimum 9000,00, nilai standar devisiasi sebesar 1,01831. Variabel Reputasi auditor diukur dengan analisis deskriptif memiliki rata-rata sebesar 0,3394 dengan nilai minimum 0,00 dan maksimum 1,00, nilai standar devisiasi sebesar 0,47495. Variabel tenure diukur dengan analisis deskriptif memiliki rata-rata sebesar 2,9758 dengan nilai minimum 1,00 dan maksimum 5,00, nilai standar devisiasi sebesar 1,41831. Variabel disclosure diukur dengan analisis deskriptif memiliki rata-rata sebesar 0,9462 dengan nilai minimum 0,70 dan maksimum 1,00, nilai standar devisiasi sebesar 0,08488. Variabel ukuran perusahaan diukur dengan analisis deskriptif memiliki rata-rata sebesar 19,6356 dengan nilai minimum 8,53 dan maksimum 29,13 nilai standar devisiasi sebesar 5,53878.

b) Pengujian Hipotesis

Analisis statistik inferensial digunakan untuk pengujian hipotesis yang diajukan.Analisis yang digunakan adalah analisis regresi logistik. Dalam pengujian hipotesis diatas menggunakan analisis multivariate dan menggunakan variabel dummy, sehingga peneliti menggunakan alat uji tersebut untuk mengetahui pengaruh variabel rasio profitabilitas, rasio leverage, dan rasio harga pasar, reputasi auditor, tenure, disclosure, ukuran perusahaan.

Langkah-langkah pengujian sebagai berikut : 1. Menilai Model Fit(Overall Model Fit Tes)

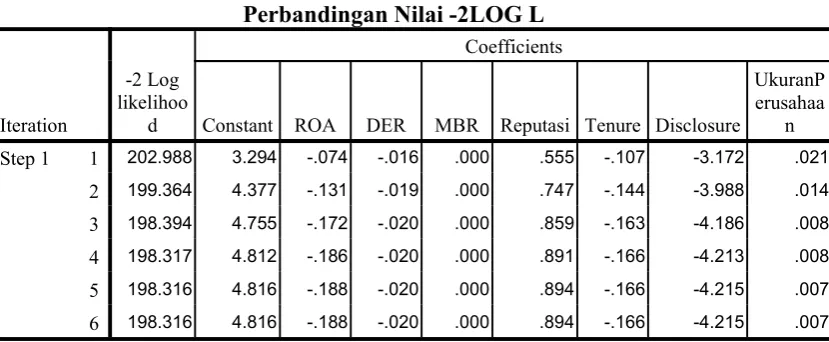

Uji ini digunakan untuk menilai model yang telah dihpotesiskan telah fit atau tidak dengan data. Hipotesis untuk menilai model fit adalah apabila Ho : model yang dihipotesiskan fit dengan data dan H1 : model yang dihipotesiskan tidak fit dengan data. Adapun dalam menilai overall model fit terhadap data penelitian sebagaimana terlihat dalam tabel IV.3.

Tabel IV.3

Perbandingan Nilai -2LOG L

Iteration

-2 Log likelihoo

d

Coefficients

Constant ROA DER MBR Reputasi Tenure Disclosure

UkuranP erusahaa

n Step 1 1 202.988 3.294 -.074 -.016 .000 .555 -.107 -3.172 .021

2 199.364 4.377 -.131 -.019 .000 .747 -.144 -3.988 .014 3 198.394 4.755 -.172 -.020 .000 .859 -.163 -4.186 .008 4 198.317 4.812 -.186 -.020 .000 .891 -.166 -4.213 .008 5 198.316 4.816 -.188 -.020 .000 .894 -.166 -4.215 .007 6 198.316 4.816 -.188 -.020 .000 .894 -.166 -4.215 .007 Sumber : Data diolah, 2015

digunakan baik. Berdasarkan hasil tahap pengujian ini dilakukan dengan membandingkan antara nilai -2 Log Likelihood (2LL) pada awal (Block Number= 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number= 1). Nilai -2LL awal adalah sebesar 202,988. Setelah semua data dimasukkan untuk ketiga variabel independen, maka nilai -2LL akhir menunjukkan adanya penurunan sebesar 199,364. Adanya penurunan likelihood (-2LL) ini berarti model regresi yang lebih baik atau dengan kata lain modelfit.

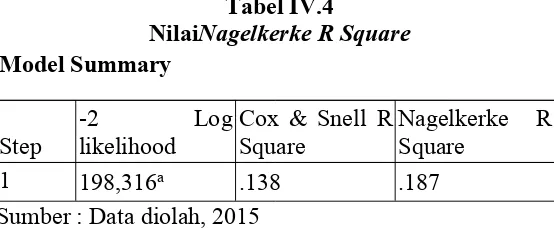

2. Menganalisa Koefisen Determinasi (Nagelkerke R Square)

Negelker R Square merupakan pengujian yang dilakukan untuk mengetahui seberapa besar variabel independen mampu menjelaskan dan mempengaruhi variabel dependen.Berdasarkan nilai koefisen determinasi pada model regresi logistik ditunjukkan oleh nilai Nagelkerke R Square sebagaimana terlihat dalam tabel IV.4

Tabel IV.4

NilaiNagelkerke R Square Model Summary

Step -2likelihood LogCox & Snell RSquare Nagelkerke RSquare

1 198,316a .138 .187

Sumber : Data diolah, 2015

Nilai -2 Log likelihood = 198,316, jika -2 Log likelihood < X2 tabel dengan df n-q (165-7) = 158, maka Ho tidak ditolak, berarti model fit / sesuai dengan data, jika nilai X2 tabel dengan df = 158 dan = 0,05 sebesar 43,7. Karena -2 Log likelihood = 198,316> 43,7 maka Ho tidak ditolak yang berarti model sudah sesuai / fit dengan data.

3. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow Goodness of Fit Test. Model ini untuk menguji hipoteiss nol bahwa data empiris sesuai dengan model.Analisis untuk menguji kelayakan model regresi logistik dilakukan dengan menggunakan Hosmer and Lemeshow Goodness of Fit Testyang diukur dengan nilai chi-square. Apabila nilai Hosmer and Lemeshow Goodness of Fit Test sama dengan atau kurang dari 0,05 atau 5%, maka hipotesis nol ditolak berarti ada perbedaan yang signifikan antara model dengan nilai observasinya sehingga Goodness of Fitmodel tidak baik karena tidak dapat memprediksi nilai observasinya. Tetapi sebaliknya, jika nilai statistikGoodness of Fitlebih besar dari 0,05 atau 5% maka hipotesis nol diterima, ini berarti bahwa

Goodness of Fitmodel baik karena dapat memprediksi nilai observasinya. Tabel IV.5

Kelayakan Model Regresi Step Chi-square Df Sig.

1 8.097 8 0.424

Berdasarkan hasil tersebut diketahui bahwa nilai dari pengujian Hosmer and Lemeshowadalah sebesar 0,424. Dari hasil tersebut, maka dapat dikatakan bahwa tidak dapat ditolak, hasil tersebut dikarenakan nilai statistik Hosmer and Lemeshow Goodness of Fit Test lebih besar dari pada 0,05, maka dapat disimpulkan hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasi atau dapat dikatakan bahwa model dapat diterima karena sesuai dengan data observasi, sehingga dapat disimpulkan bahwa model mampu memprediksi nilai observasinya atau dapat dikatakan pula model dapat diterima karena sesuai dengan observasinya.

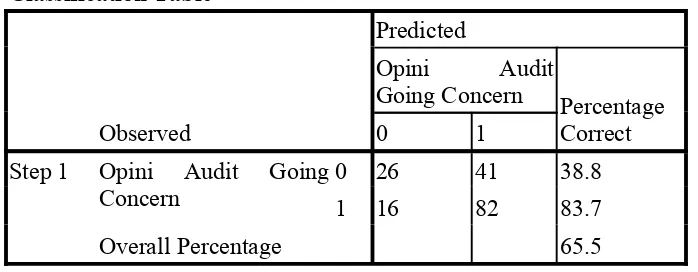

4. Matrik Klasik Model

Matrik klasifikasi menunjukan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada perusahaan manufaktur di Bursa Efek Indonesia (BEI).Sebagaimana ditunjukan pada tabel IV.6 nilai matrik klasifikasi dapat dilihat dariClassification Table.

Tabel IV.6 Classification Table

Classification Tablea

Observed

Predicted

Opini Audit

Going Concern Percentage Correct

0 1

Step 1 Opini Audit Going

Concern 0 261 16 4182 38.883.7

Overall Percentage 65.5

a. The cut value is .500

Sumber : Data sekunderdiolah, 2015

Dalam tabel tersebut dapat diketahui bahwa kekuatan prediksi dari model regresi untuk memprediksi kemungkinan perusahaan menerima opini audit going concern adalah sebesar 83,7%. Hal ini menunjukan bahwa dengan menggunakan model regresi yang digunakan, terdapat sebanyak 26 laporan keuangan yang diberikan opini audit going concern dari total 165 laporan keuangan yang seharusnya diberi opini auditgoing concern. Kekuatan prediksi model perusahaan yang tidak menerima opini audit going concern adalah sebesar 38,8%, yang berarti bahwa dengan model regresi yang digunakan ada sebanyak 41 laporan keuangan yang diberikan opini non going concern. Hasil tersebut menunjukan bahwa tingkat prediksi model adalah sebesar 65,5% di mana 38,8%going concern

5. Model Parameter dan Interpretasinya

Untuk menilai hasil analisis regresi logistik kita menggunakan model persamaan kedua yang memasukkan semua komponen dari variabel independen, yang dapat dilihat dari variable in the equation.Adapun hasil estimasi parameter dapat dilihat melalui koefisien regresi (Variables in The Equatian) dimana pengujian koefisien regresi tersebut menggunakan regresi logistik sebagaimana dalam tabel IV.7

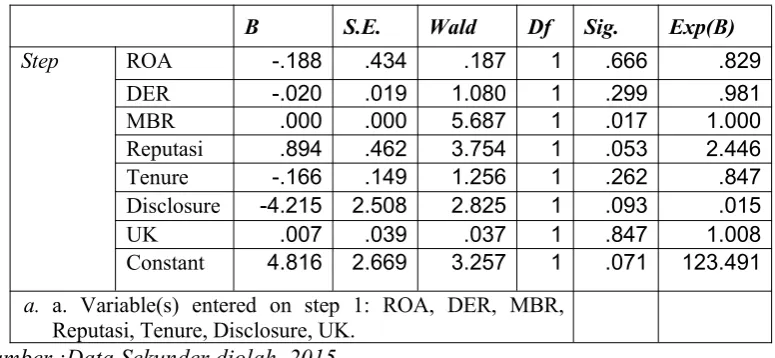

Tabel IV.7 Variables In The Equation

B S.E. Wald Df Sig. Exp(B)

Step ROA -.188 .434 .187 1 .666 .829

DER -.020 .019 1.080 1 .299 .981

MBR .000 .000 5.687 1 .017 1.000

Reputasi .894 .462 3.754 1 .053 2.446

Tenure -.166 .149 1.256 1 .262 .847

Disclosure -4.215 2.508 2.825 1 .093 .015

UK .007 .039 .037 1 .847 1.008

Constant 4.816 2.669 3.257 1 .071 123.491

a. a. Variable(s) entered on step 1: ROA, DER, MBR, Reputasi, Tenure, Disclosure, UK.

Sumber :Data Sekunder diolah, 2015

Adapun model yang dihasilkan dari pengujian terhadap model regresi adalah sebagai berikut:

Pengujian hipotesis dengan regresi logistik dengan melihat tabel IV.10. Terlihat pada kolom signifikan (sig.), kemudian dibandingkan dengan nilai signifikan yang digunakan, yaitu 0,05 atau 5%. Apabila tingkat signifikansi < 0,05, maka H1 diterima, jika tingkat signifikan > 0,05, maka H1 tingkat tidak dapat diterima, sedangkan nilai atau koefisien regresi pada tabel tersebut menunjukan hubungan antara variabel independen dan variabel dependen.

a) Hipotesis profitabilitas

Hipotesis profitabilitas (ROA) terhadap opini audit going concern adalah sebagai berikut :

Berdasarkan hasil variabel Profitabilitas (ROA) adalah positif sebesar 0,187 dengan signifikansi 0,666,artinya hipotesis pertama H1 pada penelitian ini ditolak, karena nilai signifikansi >0,05. Dengan demikian dapat dikatakan profitabilitas tidak berpengaruh terhadap opini auditgoing concern.

b) HipotesisLeverage

Hipotesis Leverage (DER) terhadap opini audit going concern adalah sebagai berikut :

Berdasarkan hasil variabel Leverage(DER) adalah positif sebesar 1,080 dengan signifikansi 0,299, artinya hipotesis kedua H2 pada penelitian ini ditolak, karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan leverage (DER) tidak berpengaruh terhadap opini auditgoing concern.

Kondisi ini terjadi karena perusahaan dengan leverageyang tinggi, akan tetapi memiliki perencanaan dalam memperbaiki operasi perusahaan dan kemampuan untuk mengelola keuangan dengan baik, serta mampu menyajikan laporan keuangan yang wajar, maka tidak akan mendapatkan opini audit going concern.

Penelitian ini sesuai dengan penelitian Muttaqin, dan Sudarno, (2012) dan Wulandari, (2014), Rudyawan dan Badera (2009) yang menyatakan bahwa variabelleveragetidak mempunyai pengaruh terhadap opini auditgoing concern. c) Hipotesis Harga Pasar

Hipotesis Harga Pasar (MBR) terhadap opini audit going concern adalah sebagai berikut :

Berdasarkan hasil variabel Harga Pasar (MBR) adalah positif sebesar 5,687 dengan signifikansi 0,017, artinya hipotesis ketiga H3 pada penelitian ini diterima, karena nilai signifikansi < 0,05. Dengan demikian dapat dikatakan harga pasar (MBR) berpengaruh terhadap opini auditgoing concern.

Kondisi ini kemungkinan terjadi karena pada perusahaan manufaktur sistem penjualan menggunakan sistem kredit atau pembayaran jatuh tempo, sehingga pertumbuhan penjualan bukan jaminan bagi perusahaan manufaktur memiliki kondisi keuangan yang baik. Sebab masih ada resiko yang harus diterima, berupa piutang tak tertagih dan yang lainnya.Penelitian ini sesuai dengan penelitian Muttaqin, dan Sudarno, (2012) dan Januarti dan Fitrianasari (2008) yang menyatakan bahwa variabel harga pasar mempunyai pengaruh terhadap opini auditgoing concern.

d) Hipotesis Reputasi Auditor

Hipotesis Reputasi Auditor terhadap opini audit going concern adalah sebagai berikut :

Berdasarkan hasil variabel reputasi auditor adalah positif sebesar 3,754 dengan signifikansi 0,053, artinya hipotesis keempat H4 pada penelitian ini diterima, karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan reputasi auditor tidak berpengaruh terhadap opini audit going concern. Semakin besar reputasi KAP maka semakin besar kualitas audit yang diberikannya.

yang menyatakan bahwa variabel reputasi auditor mempunyai pengaruh terhadap opini audit going concern dan mendukung penelitian yang dilakukan oleh Wulandari (2014), Verdiana dan Utama, (2013), Werastuti (2013), Muttaqin dan Sudarno (2012) dan Rudyawan dan Badera (2009) yang menyatakan bahwa reputasi auditor tidak mempunyai pengaruh terhadap opinigoing concern.

e) HipotesisTenure

Hipotesistenureterhadap opini auditgoing concernadalah sebagai berikut : Berdasarkan hasil variabel tenure adalah positif sebesar 1,256 dengan signifikansi 0,262, artinya hipotesis kelima H5 pada penelitian ini ditolak, karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan tenure tidak berpengaruh terhadap opini auditgoing concern.

Hal ini terjadi karena perusahaan yang mendapatkan opini going concer akan berdampak pada turunnya harga saham, kesulitan dalam meningkatkan modal pinjaman, ketidakpercayaan investor, kreditur, dan pelanggan. Penelitian ini sesuai dengan penelitian Muttaqin, dan Sudarno, (2012) Werastuti (2013), Verdana dan Utama (2013) dan Ardiani Nur dan Azlina (2012) yang menyatakan bahwa variabel tenure tidak mempunyai pengaruh terhadap opini audit going concern dan menolak penelitian Zulfikar dan Syafruddin, (2013) yang menyatakan bahwa tenur mempunyai pengaruh terhadap opini audit going concern.

f) HipotesisDisclosure

Hipotesisdisclosureterhadap opini auditgoing concernadalah sebagai berikut: Berdasarkan hasil variabel disclosure adalah positif sebesar 2,825 dengan signifikansi 0,093, artinya hipotesis keenam H6 pada penelitian ini diterima, karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan disclosure tidak berpengaruh terhadap opini auditgoing concern.

Kondisi ini terjadi jika perusahaan yang tidakmengungkapkanrasio-rasio keuangan yang bagus dan mengungkapkan dampak kondisi ekonomi atau keraguan dalam kelangsungan hidup usahanya akan meningkatkan kemungkinan menerima opini audit going concern. Adanya disclosure dari perusahaan tentang keraguan atas going concern terlebih bila disertai adanya rencana manajemen perusahaan untuk mengatasinya menunjukkan adanya ketidakmampuan perusahaan untuk mempertahankan kelangsungan hidupnya.Penelitian ini sesuai dengan penelitian Junaidi dan Hartono (2010) Werastuti (2013), Verdana dan Utama (2013) dan Zulfikar dan Syafruddin (2013) yang menyatakan bahwa variabel disclosure mempunyai pengaruh terhadap opini audit going concern dan mendukung penelitian Werastuti (2013) yang menyatakan bahwa disclosure tidak mempunyai pengaruh terhadap opini auditgoing concern.

g) Hipotesis Ukuran Perusahaan

Hipotesis ukuran perusahaan terhadap opini audit going concern adalah sebagai berikut :

karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan ukuran perusahaan tidak berpengaruh terhadap opini auditgoing concern.

Kondisi ini terjadi karena dalam penelitian ini walaupun perusahaan yang memiliki aktiva tetap yang besar namun perusahaan yang menjadi sampel banyak ditemukan mengalami kerugian dan saldo bala yang negatif yang mendapatkan opini audit going concern.Penelitian ini sesuai dengan penelitian Muttaqin dan Sudarno, (2012), Junaidi dan Hartono (2010) dan Wulandari (2014) yang menyatakan bahwa variabel ukuran perusahaan tidak mempunyai pengaruh terhadap opini audit going concern dan menolak penelitian Zulfikar dan Syafruddin (2013) yang menyatakan bahwa ukuran perusahaan tidak mempunyai pengaruh terhadap opini audit going concern.

E. PENUTUP

1. Kesimpulan

Berdasarkan analisis data untuk menganalisis apakah faktor keuangan yang meliputi rasio profitabilitas, leverage, harga pasar dan faktor non keuangan yang meliputi reputasi auditor, tenure, disclosure, ukuran perusahaan mempengaruhi

going concern opinion pada perusahaan manufaktur dapat disimpulkan sebagai berikut:

a. Variabel Profitabilitas (ROA) adalah positif sebesar 0,187 dengan signifikansi 0,666 artinya hipotesis pertama H1 pada penelitian ini ditolak, karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan profitabilitas tidak berpengaruh terhadap opini auditgoing concern.

b. Variabel Leverage (DER) adalah positif sebesar 1,080 dengan signifikansi 0,299 artinya hipotesis kedua H2 pada penelitian ini ditolak, karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan leverage (DER) tidak berpengaruh terhadap opini auditgoing concern

c. Variabel Harga Pasar (MBR) adalah positif sebesar 5,687 dengan signifikansi 0,017 artinya hipotesis ketiga H3 pada penelitian ini diterima, karena nilai signifikansi < 0,05. Dengan demikian dapat dikatakan harga pasar (MBR) berpengaruh terhadap opini auditgoing concern.

d. Variabel reputasi auditor adalah positif sebesar 3,754 dengan signifikansi 0,053 artinya hipotesis keempat H4 pada penelitian ini ditolak, karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan reputasi auditor tidak berpengaruh terhadap opini auditgoing concern.

e. Variabel tenure adalah positif sebesar 1,256 dengan signifikansi 0,262 artinya hipotesis kelima H5 pada penelitian ini ditolak, karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan tenure tidak berpengaruh terhadap opini auditgoing concern.

f. Variabel disclosure adalah positif sebesar 2,825 dengan signifikansi 0,093 artinya hipotesis keenam H6 pada penelitian ini ditolak, karena nilai signifikansi > 0,05. Dengan demikian dapat dikatakan disclosure tidak berpengaruh terhadap opini auditgoing concern.

signifikansi > 0,05. Dengan demikian dapat dikatakan ukuran perusahaan tidak berpengaruh terhadap opini auditgoing concern.

2. Keterbatasan Penelitian

Keterbatasan dalam penelitian ini :

a. Penelitian ini terbatas pada perusahaan manufaktur yang mengalami laba bersih yang negatif sekurangnya dua periode laporan keuangan.

b. Penelitian ini hanya menggunakan 7 variabel, diantaranya 3 faktor keuangan dan 4 faktor non keuangan sehingga perusahaan manufaktur cenderung menerima opini auditgoing concern.

3. Saran

a. Bagi auditor agar tetap mempertahankan profesionalisme dan tanggung jawabnya sebagai audit dalam menjalankan kinerja serta lebih teliti dalam mengevaluasi informasi-informasi dalam laporan keuangan yang disajikan oleh manajemen perusahaan sebab opini yang diberikan auditor tentang kewajaran laporan keuangan tersebut sangat diperlukan oleh pihak yang berkepentingan. b. Bagi pihak manajemen atau pengelola perusahaan agar selalu transparan dalam

mengungkapkan informasi-informasi yang berkaitan dengan perusahaan dengan tidak membatasi tingkat pengungkapannya terutama yang berkaitan dengan masalah kelangsungan hidup yang dialami perusahaan.

DAFTAR PUSTAKA

Ardiani, Nurul; Eminaldi Nur DP; Azlina. 2012. Pengaruh Audit Tenure, Disclosure, Ukuran KAP, Debt Default, Opinion Shopping, Dan Kondisi Keuangan Terhadap Penerimaan Opini Audit Going Concern Pada Perusahaan Real Estate Dan Property Di Bursa Efek Indonesia. Jurnal EkonomiVol.20.No.4. Universitas Riau.

Astuti, Irtani Retno. 2012. Pengaruh Faktor Keuangan Dan Non Keuangan Terhadap Penerimaan Opini Audit Going Concern. Skripsi Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang.

BAPEPAM-LK. 2008. Keputusan Nomor: KEP-310/BL/2008: Independensi Akuntan yang Memberikan Jasa di Pasar Modal. www.bapepam.go.id Eko Setyarno, Indira Januarti dan Faisal. 2007. Pengaruh Kualitas Audit, Kondisi

Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern. Jurnal Akuntansi dan Bisnis, Vol 7, No. 2pp 129-140.

Geiger, Marshall A. and Raghunan dan, K. 2002. Auditor Tenure and Audit Reporting Failures, Auditing.A Journal of Practice & Theory, Vol 21 No 1: 67-78.

Halim, Abdul dan Santoso. 2004. Auditing 2 (Dasar-Dasar Prosedur Pengauditan Laporan Keuangan). Yogyakarta : UPP AMP YKPN.

Hanafi, Mamduh dan Halim. 2009. Analisis Laporan Keuangan. Yogyakarta : UPP STIM YKPN.

Hani, Cleary dan Mukhlacin. 2003.Going Concern dan Opini Audit: Suatu Studi Pada Perusahaan Perbankan di BEJ. Simposium Nasional Akuntansi VI. 1221-1233.

http://perusahaanIndonesia yang mengalami kebangkrutan pada tahun 2014 http://www.idx.co.id

http://www.BEI.com

Indriantoro, Nur dan Bambang supomo, 2002. Metodologi Penelitian Bisnis. Yogyakarta : BPFE.

Ikatan Akuntan Indonesia. 2012. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Ikatan Akuntan Indonesia. 2011. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

Januarti, Indira. 2009. Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia). SIAE

(System Informasi, Auditing, Etika Profesi). Universitas Diponegoro.

Januarti, Indira, dan Ella Fitrianasari. 2008. Analisis rasio keuangan dan rasio non keuangan yang mempengaruhi auditor dalam memberikan opini going concern pada auditee (studi empiris pada perusahaan manufaktur yang terdaftar di BEJ tahun 2000-2005).Jurnal Maksi, UNDIP Vol. 8 No. 1: 43-58.

Junaidi, Hartono. 2010. Faktor Non Keuangan Pada Opini AuditGoing Concern.

Simposium Nasional Akuntansi XIII (Purwokerto). Universitas GAJAH MADA Yogyakarta.

Kusumawardhani, Indra. 2012. Pengaruh Corporate Governance, Struktur Kepemilikan, Dan Ukuran Perusahaan Terhadap Manajemen Laba. Jurnal Akuntansi Dan Sistem Informasi Teknologi. Vol.9.No.1.

Pernyataan Standar Auditing 2011. Pertimbangan Auditor Atas Kemampuan Entitas Dalam Mempertahankan Kelangsungan Hidupnya. No.30 seksi 341. Pratama Rudyawan, A. R. R. Y, Nyoman Badera, I. Dewa. Opini Audit Going

Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Leverage, Dan Reputasi Auditor. Jurnal Ilmiah Akuntansi Dan Bisnis, 2009, 4.2.

Sari, Kumala. 2012. Analisis Pengaruh Audit Tenure, Reputasi Kap, Disclosure, Ukuran Perusahaan Dan Likuiditas Terhadap Penerimaan Opini Audit

Going Concern (Studi Empiris Pada Perusahaan Manufaktur Yang Listing Di BEI Tahun 2005 – 2010). Skripsi Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang.

Werastuti, Desak Nyoman Sri. 2013. Pengaruh Auditor Client Tenure, Debt Default, Reputasi Auditor, Ukuran Klien Dan Kondisi Keuangan Terhadap Kualitas Audit Melalui Opini Audit Going Concern. Vokasi Jurnal Riset AkuntansiVol.2.No.1. ISSN 2337-537X.Universitas Undiksha.

Weston, J. Fred dan Eugene F. Brigham. 1992. Dasar-Dasar Managemen Keuangan. Jilid 1. Edisi ke-9. Erlangga. Jakarta.

Wulandari. 2014. Analisis Faktor-Faktor Yang Mempengaruhi Auditor Dalam Memberikan Opini Audit Going Concern. E-Jurnal Akuntansi Universitas Udayana.pp: 531-558. ISSN: 2302-8556. UIN Syarif Hidayatullah Jakarta. Zulfikar, Muslim, Muchamad Syafruddin. 2013. Pengaruh Faktor Non Keuangan

Terhadap penerimaan Opini AuditGoing Concern. Diponegoro Journal Of Accounting. Volume 2, Nomor 3, Tahun 2013, Halaman 1-13 ISSN (Online): 2337-3806.

Verdiana, Komang Anggita, I Made Karya Utama. 2013. Pengaruh Reputasi Auditor, Disclosure, Audit Client Tenure Pada Kemungkinan Pengungkapan Opini Audit Going Concern. E-Jurnal Akuntansi. ISSN : 2302-8556. Universitas Udayana.

Yuvisa I, Ewing, H. Abdul Rohman & Hj. Rr Sri Handayani. 2008. Pengaruh Identifikasi Auditor atas Klien Terhadap Objektivitas Auditor dengan

Auditor Tenure, Client Importance dan Client Image sebagai Variabel anteseden (Penelitian terhadap Auditor Kantor Akuntan Publik yang Listed