1 LAMPIRAN : SURAT KEPUTUSAN REKTOR

TENTANG : PENETAPAN KURIKULUM PROGRAM STUDI STRATA SATU (S1) AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SAHID JAKARTA NOMOR : 145 /USJ-01/F-15/2016

TANGGAL : 29 AGUSTUS 2016

KURIKULUM PROGRAM STUDI STRATA SATU (S1) AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SAHID JAKARTA

A. IDENTITAS PROGRAM STUDI Program Studi : AKUNTANSI Jenjang Pendidikan : Strata Satu (S-1)

Status : Terakreditasi B (Surat Keputusan BAN-PT Nomor: 013/BAN-PT/AK- XV/S1/VI/2012)

Ijin Operasional : Nomor: 2213/D/T/K-III/2009

B. LANDASAN HUKUM

1. Undang-undang No. 12 tahun 2012 tentang Pendidikan Tinggi;

2. Undang-undang No. 14 tahun 2005 tentang Guru dan Dosen;

3. Undang-undang No. 20 tahun 2003 tentang Sistem Pendidikan Nasional;

4. Perpres No. 8 tahun 2012 tentang Kerangka Kualifikasi Nasional Indonesia;

5. PP No. 17 tahun 2010 tentang Pengelolaan dan Penyelenggaraan Pendidikan;

6. Pemendikti No. 44 tahun 2015 tentang Standar Nasional Pendidikan Tinggi;

7. Permendikbud No. 50 tahun 2014 tentang Sistem Penjaminan Mutu Pendidikan Tinggi;

8. Permendikbud No. 87 tahun 2014 tentang Akreditasi Program Studi dan Perguruan Tinggi;

9. Permendikbud No. 73 tahun 2013 tentang Penerapan KKNI Bidang Pendidikan Tinggi;

10. Kemendiknas RI No. 045/U/2002 tentang Kurikulum Inti Pendidikan Tinggi;

11. Keputusan Menteri Pendidikan Nasional RI No. 232/U/2000 tentang Pedoman Penyusunan Kurikulum Pendidikan Tinggi dan Penilaian Hasil Belajar;

12. Statuta USAHID yang telah mengalami perubahan berdasarkan Surat Keputusan Rektor Nomor: 004/USJ-01/A-01/2014 tentang Statuta Universitas Sahid Jakarta, pada Pasal 1 dan Pasal 18;

13. Surat Keputusan Rektor Nomor:170/USJ-01/F-15/2012 tentang pedoman analisis dan evaluasi kurikulum Universitas Sahid Jakarta;

14. Surat Keputusan Rektor Nomor:115/USJ-01/F15/2011 tentang Pedoman Penyusunan Kurikulum Program Studi di lingkungan Universitas Sahid Jakara;

2 15. Surat Keputusan Rektor Nomor: 078/SK/USAHID/2009 tentang Standar Akademik yang

berlaku di Universitas Sahid Jakarta; dan

16. Standar operasional prosedur (SOP) PBM-USAHID-08 tentang Design dan Pengendalian Kurikulum Program Studi.

3 BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia bisnis, kebutuhan masyarakat dan peraturan-peraturan pemerintah mengalami perubahan sehingga Ipteks harus beradaptasi dengan perubahan tersebut. Kurikulum pada Prodi Akuntasi harus disesuaikan dengan perubahan-perubahan tersebut agar mampu menghasilkan lulusan memiliki daya saing tinggi sehingga sesuai dengan kebutuhan dunia bisnis, masyarakat dan pemerintahan.

Untuk menghasilkan lulusan yang berdaya saing tinggi, maka kurikulum merupakan salah satu instrumen yang sangat penting dalam proses pendidikan seperti yang tertuang dalam Undang-Undang No. 12 Tahun 2012 tentang Pendidikan Tinggi. Pada pasal 35 disebutkan bahwa kurikulum pendidikan tinggi merupakan seperangkat rencana dan pengaturan mengenai tujuan, isi, dan bahan ajar serta cara yang digunakan sebagai pedoman penyelenggaraan kegiatan pembelajaran untuk mencapai tujuan Pendidikan Tinggi (PT). Berdasarkan pasal tersebut, kurikulum sangat menentukan keberhasilan proses pendidikan.

Kurikulum berperan sebagai sumber kebijakan Akuntansi pendidikan tinggi untuk menentukan arah penyelenggaraan pendidikannya, filosofi yang akan mewarnai terbentuknya masyarakat dan iklim akademik, patron atau pola pembelajaran, yang mencerminkan bahan kajian, cara penyampaian dan penilaian pembelajaran; atmosfer atau iklim yang terbentuk dari hasil interaksi manajerial PT dalam mencapai tujuan pembelajarannya, rujukan kualitas dari proses penjaminan mutu; serta ukuran keberhasilan PT dalam menghasilkan lulusan yang bermanfaat bagi masyarakat (Buku Panduan Kurikulum Pendidikan Tinggi, 2014). Mengingat pentingnya peran kurikulum dalam pencapaian tujuan pendidikan, maka kurikulum harus dirancang dengan memperhatikan berbagai aspek yaitu kebutuhan pengguna lulusan, peraturan pemerintah, dan perkembangan ilmu pengetahuan.

Kurikulum Prodi Akuntansi FE Usahid mengacu pada Peraturan Presiden RI Nomor 8 Tahun 2012 tentang Kerangka Kualifikasi Nasional Indonesia (KKNI).Kerangka Kualifikasi Nasional Indonesia (KKNI) merupakan kerangka penjenjangan kualifikasi kompetensi yang dapat menyandingkan, menyetarakan, dan mengintegrasikan antara bidang pendidikan dan bidang pelatihan kerja serta pengalaman kerja dalam rangka pemberian pengakuan kompetensi kerja sesuai dengan struktur pekerjaan di berbagai sektor (Perpres nomor 8 tahun 2012).Sesuai KKNI Kurikulum Prodi Akuntansi FE Usahid harus mencapai KKNI level 6.

Disamping mengacu pada KKNI, kurikulum Prodi Akuntansi FE Usahid juga mengacu pada Peraturan Menteri Ristek Dikti No 44 tahun 2015 tentang Standar Nasional Pendidikan Tinggi, dan kurikulum ini juga disusun dengan mengacu kepada Standar Internasional Pendidikan Akuntansi (IES) yang mensyaratkan tiga bidang pengetahuan utama akuntansi yaitu : 1) Accounting, finance and related knowledge, 2) organizational and business knowledge, dan 3) information technology knowledge and competences/

Terkait dengan adanya KKNI, Standar Nasional Pendidikan Tinggi maka prodi perlu memperbarui profil lulusan, capaian pembelajaran (learningoutcome/LO), bahan kajian, mata kuliah dan bobotnya, metode pembelajaran, metode penilaian, dan sarana pembelajaran. Kurikulum yang disusun berdasarkan KKNI, Standar Nasional Pendidikan Tinggi dinamakan Kurikulum Prodi Akuntansi Fakultas Ekonomi Universitas Sahid Tahun 2016.

4 1.2 Visi dan Misi Prodi Akuntansi Fakultas Ekonomi Universitas Sahid

Kurikulum Prodi Akuntansi diselaraskan dengan Visi, Misi, Tujuan dan Sasaran Universitas Sahid dan Fakultas Ekonomi Usahid.

Visi Prodi Akuntansi Universitas Sahid adalah:

”Menjadi Program Studi Akuntansi yang unggul di Indonesia dalam pengembangan Ilmu Akuntansi bercirikan Kepariwisataan dan Kewirausahaan pada tahun 2025”.

Misi Prodi Akuntansi Universitas Sahid adalah:

1. Menyelenggarakan tata kelola Program Studi Akuntansi yang sehat (good university governance) dalam pelaksanaan otonomi perguruan tinggi.

2. Menyelenggarakan pendidikan Ilmu Akuntansi melalui sistem pendidikan dan pengajaran yang bermutu bercirikan Kepariwisataan dan Kewirausahaan

3. Menyelenggarakan kegiatan penelitian dan pengabdian di bidang Akuntansi kepada masyarakat yang bercirikan Kepariwisataan dan Kewirausahaan

4. Menyelenggarakan kegiatan kerjasama dengan berbagai pemangku kepentingan

1.3. Tujuan dan Sasaran

Tujuan Program Studi Akuntansi adalah:

1. Mewujudkan Program Studi Akuntansi sebagai Prodi dengan tata kelola yang sehat.

2. Mewujudkan Program Studi Akuntansi Usahid sebagai Program Studi yang melaksanakan Tri Darma bercirikan Kepariwisataan dan Kewirausahaan.

3. Menyelenggarakan kegiatan penelitian dan pengabdian di bidang Akuntansi kepada masyarakat yang bercirikan Kepariwisataan dan Kewirausahaan

4. Menyelenggarakan kegiatan kerjasama dengan berbagai pemangku kepentingan

Sasaran Mutu Prodi Akuntansi

1. Peningkatan kualitas akademik mahasiswa 2. Peningkatan kualitas Kinerja Dosen 3. Peningkatan Kerja Sama

4. Peningkatan Kegiatan Kemahasiswaan

5 BAB 2

KURIKULUM PROGRAM STUDI AKUNTANSI

2.1. Profil Lulusan S1 Akuntansi Universitas Sahid

Dari hasil Rapat Forum Pimpinan Pendidikan Tinggi, workshop kurikulum akuntansi dan Tracer Study terhadap lulusan FE Usahid Universitas Sahid Jakarta, diperoleh gambaran tentang profil lulusan sebagai berikut :

1. Akuntan Manajemen

Di perusahaan manufaktur/dagang/jasa, dan organisasi nir laba yang mampu melaksanakan siklus akuntansi dan memecahkan masalah-masalah akuntansi dengan berpedoman kepada standar akuntansi yang berlaku dan menyediakan serta mampu menginterpretasikan informasi- iformasi akuntansi untuk kepentingan manajamen.

2. Eksternal Auditor

Di KAP yang mampu melakukan pemeriksaan akuntansi di organsisasi bisnis dan organisasi nir laba sesuai dengan standar pemeriksaan dan mampu membuat kesimpulan hasil pemeriksaan serta memberikan rekomendasi kepada klien

2.2. Capaian Pembelajaran S1 Akuntansi Universitas Sahid

Untuk menghasilkan lulusan dengan profil tersebut di atas, maka lulusan Prodi Akuntansi Usahid harus memiliki kompetensi yang mencakup sikap, kemampuan dan pengetahuan. Kompetensi tersebut dinyatakan dalam capaian pembelajaran.

Lulusan Prodi S1 Akuntansi Universitas Sahid harus memiliki sikap sebagai berikut:

1. Bertaqwa kepada Tuhan Yang Maha Esa dan mampu menunjukkan sikap religius (S1)

2. Menjunjung tinggi nilai kemanusiaan dalam menjalankan tugas berdasarkan agama, moral dan etika (S2)

3. Berkontribusi dalam peningkatan mutu kehidupan bermasyarakat, berbangsa, bernegara, dan peradaban berdasarkan Pancasila (S3)

4. Berperan sebagai warga negara yang bangga dan cinta tanah air, memiliki nasionalisme serta rasa tanggungjawab pada negara dan bangsa (S4)

5. Menghargai keanekaragaman budaya, pandangan, agama, dan kepercayaan, serta pendapat atau temuan orisinal orang lain (S5)

6. Bekerja sama dan memiliki kepekaan sosial serta kepedulian terhadap masyarakat dan lingkungan. (S6)

7. Taat hukum dan disiplin dalam kehidupan bermasyarakat dan bernegara. (S7) 8. Menginternalisasi nilai, norma, dan etika akademik. (S8)

9. Menunjukkan sikap bertanggungjawab atas pekerjaan di bidang keahliannya secara mandiri (S9) 10. Menginternalisasi semangat kemandirian, kejuangan, dan kewirausahaan (S10)

11. Menginternalisasi prinsip-prinsip etika bisnis dan profesi akuntan. (S11)

6 Lulusan Prodi S1 Akuntansi Universitas Sahid harus memiliki keterampilan umum sebagai berikut:

(SNPT)

1. Mampu menerapkan pemikiran logis, kritis, sistematis, dan inovatif dalam konteks pengembangan atau,implementasi ilmu pengetahuan dan teknologi yang memperhatikan dan menerapkan nilai humaniora sesuai dengan keahlianya (KU1)

2. Mampu menunjukkan kinerja mandiri, bermutu, dan terukur (KU2)

3. Mampu mengkaji implikasi pengembangan dan implikasi ilmu pengetahuan dan teknologi yang memperhatikan dan menerapkan nilai humaniorasesuai dengan keahliannya berdasarkan kaidah,tata cara dan etika ilmiah dalam rangka menghasilkan solusi, gagasan,design atau kritik seni (KU3)

4. Mampu menyusun deskripsi saintifik hasil kajian tersebut di atas dalam bentuk skripsi atau laporan akhir dan mengunggahnya dalam laman perguruan tinggi; (KU4)

5. Mampu mangambil keputusan secara tepat dalam konteks penyelesaian masalah di bidang keahliannya berdasarkan hasil analisis informasi dan data; (KU5)

6. Mampu memelihara dan mengembangkan jaringan kerja dengan pembimbing, kolega, sejawat baik didalam maupun diluar lembaganya; (KU6)

7. Mampu bertanggung jawab atas pencapaian hasil kerja yang berada dibawah tanggung jawabnya dan mampu mengelola pembelajaran secara mandiri; (KU7)

8. Mampu melakukan proses evaluasi diri terhadap kelompok kerja dan melakukan supervisi serta evaluasi terhadap penyelesaian pekerjaan yang ditugaskan kepada pekerja yang berada dibawah tanggung jawabnya; (KU8)

9. Mampu mendokumentasikan, menyimpan, mengamankan dan menemukan kembali data untuk menjamin kesahihan dan plagiasi. (KU9)

10. Mampu mengkombinasikan kompetensi teknikal dan keahlian professional untuk menyelesaikan penugasan kerja. (KU10)

11. Mampu mempresentasikan informasi dan mengemukakan ide dengan jelas, baik secara lisan maupun tertulis, kepada pemangku kepentingan. (KU11)

Lulusan Prodi S1 Akuntansi Universitas Sahid harus memiliki ketrampilan khusus sebagai berikut:

1. Mampu secara mandiri menyusun kertas kerja audit melalui pengumpulan dan pengikhtisaran bukti audit atas laporan keuangan entitas komersial sesuai dengan standar audit dan ketentuan perundang-undangan yang berlaku dalam audit atas laporan keuangan. (KK1)

2. Mampu dibawah supervisi mengevaluasi bukti audit atas laporan keuangan entitas komersial sesuai dengan standar audit dan ketentuan perundang-undangan yang berlaku dalam audit atas laporan keuangan. (KK2)

3. Mampu secara mandiri menyusun, menganalisis, dan menginterpretasi laporan keuangan entitas tersendiri dengan mengaplikasikan prinsip akuntansi atas transaksi sesuai dengan standar akuntansi keuangan umum dan standar akuntansi keuangan Entitas Tanpa Akuntabilitas Publik ( ETAP) yang berlaku. (KK3)

7 4. Mampu dibawah supervisi menyusun, menganalisis, dan menginterpretasi laporan keuangan entitas konsolidasian dengan mengaplikasikan prinsip akuntansi atas transaksi sesuai standar akuntansi keuangan umum dan standar akuntansi keuangan Entitas Tanpa Akuntanbilitas Publik (ETAP ) yang berlaku. (KK4)

5. Mampu secara mandiri menyusun laporan hasil analisis atas informasi keuangan dan non keuangan serta pengungkapan terkait yang relevan dan andal untuk pengambilan keputusan manajerial dengan menerapkan teknik dan metode analisis akuntansi dan keuangan. (KK5)

6. Mampu dibawah supervisi menyusun laporan investasi dan pendanaan, yang meliputi laporan kebutuhan kas dan modal kerja, proforma laporan keuangan, laporan penganggaran modal, yang relevan untuk pengambilan keputusan keuangan dan investasi dengan mengaplikasikan teknik manajemen keuangan dan investasi. (KK6)

7. Mampu secara mandiri menyusun dan menganalisis laporan akuntansi manajemen, meliputi perencanaan dan penganggaran, manajemen biaya, pengendalian kualitas, pengukuran kinerja, dan benchmarking, yang relevan dan andal dalam mendukung pengambilan keputusan dan pengendalian manajemen dengan menerapkan teknik-teknik akuntansi manajemen. (KK7)

8. Mampu secara mandiri mendisain proses bisnis dalam suatu sistem informasi akuntansi yang mendukung penyediaan infomasi berbasis teknologi informasi untuk mendukung pengendalian manajemen dan pengambilan keputusan organisasi dengan menggunakan pendekatan siklus pengembangan system (System Development Life Cycle/SDLC). (KK8)

9. Mampu secara mandiri menyusun laporan kewajiban perpajakan baik untuk wajib pajak individu maupun badan dengan cara menghitung dan melakukan rekonsiliasi perpajakan sesuai perundang- undangan perpajakan yang berlaku di Indonesia. (KK9)

10. Mampu secara mandiri mengoperasikan dan memanfaatkan piranti lunak dalam rangka penyusunan laporan keuangan, anggaran, administrasi perpajakan, pengauditan, dan penelitian (KK11).

Lulusan Prodi S1 Akuntansi Universitas Sahid harus memiliki pengetahuan sebagai berikut:

1. Menguasai konsep teoritis secara mendalam tentang perencanaan, prosedur, dan pelaporan audit.

(P1)

2. Menguasai konsep teoritis secara mendalam tentang (P2):

a. Kerangka dasar penyajian dan penyusunan laporan keuangan b. Kebijakan dan prinsip-prinsip akuntansi

c. Siklus Akuntansi

d. Pengakuan, pengukuran, penyajian, dan pengungkapan elemen-elemen laporan keuangan e. Analisis laporan keuangan

3. Menguasai konsep teoritis secara mendalam tentang (P3):

a. Penghitungan dan pengendalian biaya produk dan jasa b. Perencanaan dan penganggaran

c. Manajemen berbasis aktivitas

d. Pengukuran dan pengendalian kinerja

8 4. Menguasai konsep teoritis secara umum manajemen kualitas (P4)

5. Memahami etika bisnis dan kode etik profesi akuntansi (P5)

6. Menguasai konsep, prinsip, dan teknik manajemen keuangan yang meliputi (P6):

a. Keputusan keuangan b. Nilai waktu uang c. Penganggaran modal

d. Struktur modal, biaya modal, dan pembiayaan e. Kebutuhan modal kerja

f. Analisis arus kas

7. Menguasai prinsip-prinsip investasi pada aset keuangan (P7)

8. Menguasai konsep teoritis secara mendalam tentang kebutuhan informasi untuk pengambilan keputusan (P8)

9. Menguasai teknik, prinsip, dan pengetahuan prosedural tentang penggunaan teknologi informasi.

(P9)

10. Menguasai konsep dan peraturan perpajakan dan hukum bisnis P(10) 11. Menguasai konsep dan prinsip ilmu ekonomi (P11)

12. Menguasai konsep dan prinsip tentang (P12):

a. Organisasi, b. Tata kelola, c. Manajemen risiko d. Manajemen strategi, e. Pengendalian internal, dan f. Lingkungan bisnis

2.3. Bahan Kajian

Bahan kajian yang ditetapkan untuk mendukung kompetensi lulusan Program Studi Akuntansi terdiri dari 4 bahan kajian, yaitu :

1. Inti Ilmu Akuntansi

(1) Akuntansi Keuangan (K1) (2) Akuntansi Manajemen (K2) (3) Pemeriksaan Akuntansi (K3) (4) Perpajakan (K4)

(5) Akuntansi sektor publik (K5) (6) Keuangan (K6)

(7) System informasi Akuntansi (K7)

9 2. IPTEKS Pendukung:

(1) Organisasi dan Bisnis (K8) (2) Ekonomi (K9)

(3) Teknologi Informasi dan Komunikasi (K10) (4) Metode Kuantitatif (K11)

3. IPTEK Pelengkap (K12):

(1) Pengembangan karakter 4. IPTEK Ciri Universitas (K13):

(1) Kepariwisataan (2) Kewirausahaan

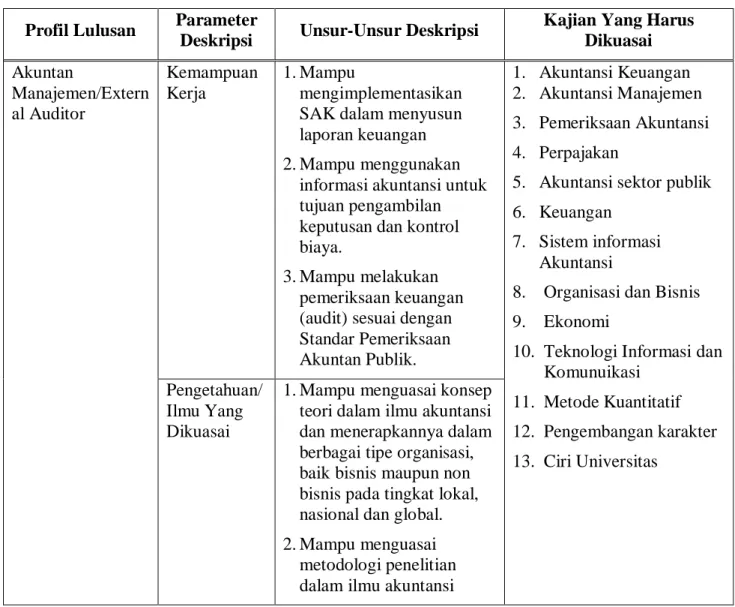

Keterkaitan profil lulusan dan kajian yang harus dikuasai dideskripsikan pada Tabel 1.

Tabel 1. Profil Lulusan dan Kajian yang Harus Dikuasai S1 Akuntansi Profil Lulusan Parameter

Deskripsi Unsur-Unsur Deskripsi Kajian Yang Harus Dikuasai Akuntan

Manajemen/Extern al Auditor

Kemampuan Kerja

1. Mampu

mengimplementasikan SAK dalam menyusun laporan keuangan 2. Mampu menggunakan

informasi akuntansi untuk tujuan pengambilan keputusan dan kontrol biaya.

3. Mampu melakukan pemeriksaan keuangan (audit) sesuai dengan Standar Pemeriksaan Akuntan Publik.

1. Akuntansi Keuangan 2. Akuntansi Manajemen 3. Pemeriksaan Akuntansi 4. Perpajakan

5. Akuntansi sektor publik 6. Keuangan

7. Sistem informasi Akuntansi

8. Organisasi dan Bisnis 9. Ekonomi

10. Teknologi Informasi dan Komunuikasi

11. Metode Kuantitatif 12. Pengembangan karakter 13. Ciri Universitas

Pengetahuan/

Ilmu Yang Dikuasai

1. Mampu menguasai konsep teori dalam ilmu akuntansi dan menerapkannya dalam berbagai tipe organisasi, baik bisnis maupun non bisnis pada tingkat lokal, nasional dan global.

2. Mampu menguasai metodologi penelitian dalam ilmu akuntansi

10 Profil Lulusan Parameter

Deskripsi Unsur-Unsur Deskripsi Kajian Yang Harus Dikuasai 3. Mampu menguasai prinsip

wirausaha dalam berbagai tipe organisasi

Kewenangan Dan

Tanggung Jawab

1. Mampu mengambil keputusaan yang tepat berdasarkan analisis informasi dan data, dan mampu memberikan petunjuk dalam memilih berbagai alternative solusi secara mandiri dan

kelompok.

2. Bertanggung jawab atas pencapaian hasil kerja organisasi

3. Mampu memberikan rekomendasi untuk pengambilan keputusan 4. Bertanggung jawab

terhadap proses penelitian 5. Mampu menjalankan

bisnis etis

6. Bertanggung jawab atas kelangsungan bisnis yang didirikannya

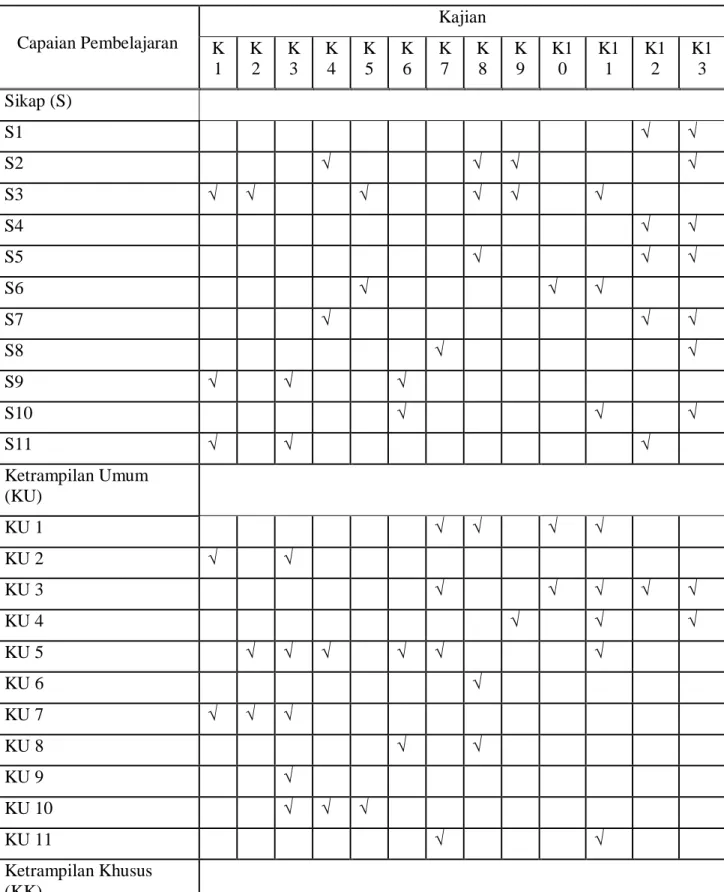

11 Setiap bahan kajian bertanggung jawab terhadap kompetensi lulusan. Tanggung jawab setiap kajian pada komptensi lulusan dideskripsikan pada Tabel 2.

Tabel 2. Peta Kurikulum

Capaian Pembelajaran

Kajian K

1 K

2 K

3 K

4 K

5 K 6

K 7

K 8

K 9

K1 0

K1 1

K1 2

K1 3

Sikap (S)

S1 √ √

S2 √ √ √ √

S3 √ √ √ √ √ √

S4 √ √

S5 √ √ √

S6 √ √ √

S7 √ √ √

S8 √ √

S9 √ √ √

S10 √ √ √

S11 √ √ √

Ketrampilan Umum

(KU)

KU 1 √ √ √ √

KU 2 √ √

KU 3 √ √ √ √ √

KU 4 √ √ √

KU 5 √ √ √ √ √ √

KU 6 √

KU 7 √ √ √

KU 8 √ √

KU 9 √

KU 10 √ √ √

KU 11 √ √

Ketrampilan Khusus

(KK)

12 Capaian Pembelajaran

Kajian K

1 K

2 K

3 K

4 K

5 K 6

K 7

K 8

K 9

K1 0

K1 1

K1 2

K1 3

KK 1 √ √

KK 2 √ √

KK 3 √ √

KK 4 √

KK 5 √ √

KK 6 √ √

KK 7 √

KK 8 √

KK 9 √

KK 10 √

Pengetahuan (P)

P1 √

P2 √

P3 √ √ √

P4 √ √

P5 √ √

P6 √ √

P7 √

P8 √ √ √

P9 √ √ √

P10 √ √

P11 √ √

P12 √ √ √

Setiap kajian bertanggung jawab terhadap capaian pembelajaran. Deskripsi capaian pembelajaran pada setiap kajian dan matakuliah disajikan pada Tabel 3.

13 Tabel 3. Kajian, Matakuliah dan Capaian Pembelajaran yang Diharapkan

Kajian Mata Kuliah Capaian Pembelajaran Yang Diharapkan

Akuntansi Keuangan (K1)

Pengantar Akuntansi I

S3, S9, S11, KU2, KU7, KK3, KK4, P2

Pengantar Akuntansi II AKM I

AKM II AKL I AKL II

Seminar Akuntansi Akuntansi Syariah

Akuntansi Hotel dan Pariwisata Teori Auntansi

Akuntansi Manajemen (K2)

Akuntansi Biaya

S3, KU5, KU7, KK6, KK7, P3, P6 Akuntansi Manajemen

Akuntansi Manajemen Lanjutan Sistem Pengendalian

Manajemen

Cost Control Hotel Pemeriksaan Akuntansi

(K3)

Pemeriks Akt I S9, S11, KU2, KU5, KU7, KU9, KU10, KK1, KK2, P1, P5 Pemrks Akt II

Perpajakan (K4)

Perpajakan I

S2, S7, KU5, KU10, KK9, P10 Perpajakan II

Akuntansi Sektor Publik (K5)

Akt Sektor Publik

S3, S6, KU10, KK5, P7, P10, P12

Keuangan (K6)

Manaj Keuangan

S9, S10, KU5, KU8KK5, KK6, P6, P8

Analisis Laporan Keuangan Penganggaran

Pengantar Pasar Modal Sistem Informasi

Akuntansi (K7)

Sistem Informasi Akuntansi S8, KU1, KU3, KU5, KU11, KK8, KK10, P9

Organisasi dan Bisnis Pengantar Manajemen

14 Kajian Mata Kuliah Capaian Pembelajaran Yang

Diharapkan (K8) Pengantar Bisnis

S2, S3, S5, KU1, KU6, KU8, P3, P4, P12

Tata Kelola Entitas Manajemen Pemasaran Asoek Hukum dalam Bisnis Manajemen Strategi

Ekonomi (K9)

Pengantar Ekonomi

S2, S3, KU4, P11 Teori Ekonomi Mikro

Teori Ekonomi Makro

Teknologi Informasi dan Komunikasi

(K10)

Sstem Informasi Manajemen

S6, KU1, KU2, P8, P9 Bahasa Indonesia

Bahasa Inggris

Bahasa Inggris Profesi Komunikasi Bisnis Metode Kuantitatif

(K11)

Statistik

S3, S6, S10, KU1, KU3, KU4, KU5, KU11, KK1, KK2, KK3, P3, P4, P8, P9

Matematika Bisnis Metodologi Penelitian Pengembangan Karakter

(K12)

Agama

S1, S4, S5, S7, S11, KU3, P5 Pendidikan Kewarganegaraan

Etika Bisnis dan Profesi Ciri Perguruan Tinggi

(K13)

Dasar-Dasar Pariwisata S1, S2, S4, S5, S7, S8, S10, KU3, Kewirausahaan KU4

2.4. Mata Kuliah

2.4.1. Mata Kuliah Lengkap per Semester Prodi Akuntansi 1. Mata Kuliah Universitas

A. Mata Kuliah PIP SKS

1.

2.

Dasar-Dasar Pariwisata Kewirausahaan

3 3

15 B. Mata Kuliah Dasar Umum SKS

1.

2.

3.

4.

5.

6.

Pancasila

Pendidikan Kewarganegaraan Agama

Bahasa Inggris

Bahasa Inggris Profesi Bahasa Indonesia Total SKS

2 2 2 2 2 2 18

2. Mata Kuliah Fakultas

No. Mata Kuliah SKS

1. Pengantar Bisnis 3

2. Pengantar Ekonomi 3

3. Pengantar Manajemen 3

4. Teori Ekonomi Mikro 3

5. Teori Ekonomi Makro 3

6. Statistik 3

7. Sistem Informasi Manajemen 3 8. Aspek Hukum Dalam Bisnis 3

9. Manajemen Keuangan 3

10. Manajemen Strategi 3

11. Etika Bisnis dan profesi 3

12. Akuntansi Manajemen 3

13. Matematika Bisnis 3

14. Manajemen Pemasaran 3

15. Skripsi 6

TOTAL SKS 48

16 3. Mata Kuliah Prodi (Wajib)

No. Mata Kuliah SKS

1. Pengantar Akuntansi. 1 3

2. Pengantar Akuntansi. 2 3

3. Akuntansi Keuangan Menengah. 1 3 4. Akuntansi Keuangan Menengah. 2 3 5. Akuntansi Keuangan Lanjutan. 1 3 6. Akuntansi Keuangan Lanjutan. 2 3

7. Pemeriksaan Akuntansi. 1 3

8. Pemeriksaan Akuntansi. 2 3

9. Akuntansi Manajemen Lanjutan 3 10. Sistem Informasi Akuntansi 3

11. Teori Akuntansi 3

12. Sistem Pengendalian Manajemen 3 13

14 15 16 17 18 19 20 21 22 23 24 25

Seminar Akuntansi Komunikasi Bisnis Pengantar Pasar Modal

Metodologi Penelitian Akuntansi Akuntansi Biaya

Perpajakan.1 Perpajakan. 2 Penganggaran

Akuntansi Hotel dan Pariwisata Cost Control Hotel

Akuntansi Sektor Publik Analisa Laporan Keuangan Praktek Kerja Lapangan

3 3 3 3 3 3 3 3 3 3 3 3 4

17 4. Mata Kuliah Prodi (Pilihan)

TOTAL SKS 76

18 2.4.2. Sebaran Mata Kuliah Lengkap per Semester

Semester 1 No

. Mata Kuliah SK

S Wajib/Pilihan

1 Agama 2 W

2 Pendidikan kewarganegaraan 2 W

3 Pengantar Manajemen 3 W

4 Pengantar Ekonomi 3 W

5 Pengantar Bisnis 3 W

6 Pengantar Akuntasi. 1 3 W

7 Dasar-Dasar Pariwisata 3 W

8 Pancasila 2 W

Total SKS Tersedia 21

Semester 2

No. Mata Kuliah SKS Wajib/Pilihan

1 Pengantar Akuntansi 2 3 W

2 Teori Ekonomi Mikro 3 W

3 Manajemen Pemasaran 3 W

4 Aspek Hukum Dalam Bisnis 3 W

5 Komunikasi Bisnis 3 W

6 Matematika Bisnis 3 W

7 Statistik 3 W

Total SKS Tersedia 21

Semester 3

No. Mata Kuliah SKS

1. Tata Kelola Entitas 3

2. Akuntansi Syariah 3

TOTAL SKS 6

19

No. Mata Kuliah SKS Wajib/Pilihan

1 Teori Ekonomi Makro 3 W

2 Manajemen Keuangan 3 W

3 Akuntansi Keuangan Menengah. 1 3 W

4 Akuntansi Biaya 3 W

5 Pengantar Pasar Modal 3 W

6 Perpajakan. 1 3 W

7 Bahasa Indonesia 2 W

Total SKS Tersedia 20

Semester 4

No. Mata Kuliah SKS Wajib/Pilihan

1 Akuntansi Keuangan Menengah. 2 3 W

2 Perpajakan. 2 3 W

3 Kewirausahaan 3 W

4 Penganggaran 3 W

5 Akuntansi Hotel dan Pariwisata 3 W

6 Tata Kelola Entitas 3 W

7 Akuntansi Manajemen 3 W

Total SKS Tersedia 21

20 Semester 5

No

. Mata Kuliah SK

S Wajib/Pilihan 1 Akuntansi Keuangan Lanjutan. 1 3 W

2 Akutansi syariah * 3 P

3 Akuntansi Manajemen Lanjutan 3 W

4 Cost Control Hotel 3 W

5 Bahasa Inggris 3 P

6 Sistem Informasi Manajemen 3 W

7 Etika Bisnis dan Profesi Akuntan 3 W

8 Analisa Laporan Keuangan 3 W

TOTAL SKS Tersedia 23

Semester 6

No. Mata Kuliah SK

S Wajib/Pilihan 1 Akuntansi Keuangan Lanjutan. 2 3 W

2 Akuntansi Sektor Publik 3 W

3 Manajemen Strategi 3 W

4 Metodologi Penelitian Akuntansi 3 W

5 Pemeriksaan Akuntansi. 1 3 W

6 Sistem Informasi Akuntansi 3 W

7 Sistem Pengendalian Manajemen 3 W

8 Bahasa Inggris Profesi 2 W

TOTAL SKS Tersedia 23

21 Semester 7

No

. Mata Kuliah SK

S Wajib/Pilihan

1 Pemeriksaan Akuntansi. 2 3 W

2 Teori Akuntansi 3 W

3 Seminar Akuntansi 3 W

4 Praktek Kerja Lapangan 4 w

TOTAL SKS Tersedia 13

Semester 8

No. Mata Kuliah SK

S Wajib/Pilihan

1 Skripsi 6 W

TOTAL SKS Tersedia 6

2.4.1. Deskripsi Mata Kuliah

PENGANTAR BISNIS (3 sks) Tujuan:

Mata kuliah ini dirancang untuk membahas konsep dasar bisnis serta pengenalan atas penerapan ilmu manajemen dalam praktek pengelolaan bisnis/perusahaan. Mata kuliah ini akan menjadi pondasi bagi proses pembelajaran pada sebagian besar mata kuliah di jurusan Manajemen dan Akuntansi. Dengan menggunakan pendekatan komprehensif antara teori dan praktek, pembahasan pada mata kuliah ini ditekankan pada penerapan konsep bisnis dan teori manajemen dalam praktik pengelolaan bisnis di institusi usaha sekarang dan perkembangannya di masa yang akan datang. Materi pembahasan mencakup semua aspek bisnis seperti konsep dasar bisnis, pertautan bisnis dan perekonomian makro, bentuk kelembagaan dan kepemilikan bisnis. Pengelolaan fungsi utama bisnis yakni pemasaran, produksi, keuangan, personalian dikaitkan dengan penerapan fungsi manajemen berupa perencanaan bisnis, pengorganisasian bisnis, pengeloaan dan pengendalian bisnis.

Prasyarat: ---

KEWIRAUSAHAAN (3 sks) Tujuan:

Mata kuliah ini memberikan kemampuan dasar kepada mahasiswa dalam bidang kewirausahaan.

Kewirausahaan bertalian dengan kemampuan kreatif dan inovatif yang dijadikan dasar, kiat, dan sumberdaya untuk mencari peluang menuju sukses.

22 Mahasiswa mampu memahami Konsep Dasar Kewirausahaan, Karakteristik Wirausaha, Motivasi Berwirausaha, Ide dan Peluang Usaha serta Kreativitas dan Inovasi.

Prasyarat: ---

STATISIK (3 sks) Tujuan:

Mahasiswa mampu memahami, menguasai konsep-konsep statistik deskriptif dan mampu mengaflikasikan statistik deskriptif dalam bidang ekonomi dan bisnis.

Prasyarat : ---

MATEMATIKA BISNIS (3 sks) Tujuan:

Mahasiswa mampu menguasai konsep-konsep matematika bisnis dan mampu mengaplikasikan matematika di bidang bisnis dan ekonomi.

PENGANTAR AKUNTANSI I (3 sks) Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan, pengertian dan pemahaman mengenai dasar akuntansi keuangan, persamaan akuntansi, teknik pemrosesan data akuntansi yang meliputi jurnal, buku besar, worksheet serta dasar penyusunan laporan keuangan perusahaan dagang, jasa, dan manufaktur.

Materi yang diberikan di dalam perkuliahan ditunjang dengan adanya kelas praktikum.

Prasyarat: ---

PENGANTAR AKUNTANSI II (3 sks) Tujuan :

Mata kuliah ini bertujuan untuk memberikan pengetahuan, pengertian dan pemahaman mengenai akun-akun di dalam laporan keuangan, yaitu akun aktiva, hutang dan ekuitas.

Materi yang diberikan di dalam perkuliahan ditunjang dengan adanya kelas praktikum.

Prasyarat: Telah lulus mata kuliah Pengantar Akuntansi I.

23 AKUNTANSI KEUANGAN MENENGAH I (3 sks)

Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan,pengertian dan pemahaman mengenai konsep dan prinsip akuntansi, proses akuntansi, laporan keuangan perusahaan serta transaksi yang berhubungan dengan harta atau aktiva.Mata kuliah ini lebih menitikberatkan pada konsep-konsep yang ada pada akuntansi keuangan.

Materi yang tercakup antara lain standar akuntansi, proses akuntansi, laporan keuangan (neraca, laporan laba-rugi dan laporan arus kas), transaksi yang berhubungan dengan aktiva serta masalah khusus atau trend yang berhubungan dengan transaksi tersebut di atas.

Prasyarat: Telah lulus mata kuliah Pengantar Akuntansi II.

AKUNTANSI KEUANGAN MENENGAH II (3 sk ) Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan, pengertian dan pemahaman mengenai transaksi perusahaan yang berhubungan dengan kewajiban/hutang dan modal. Mata kuliah ini lebih menitikberatkan pada akuntansi keuangan. Materi yang tercakup antara lain transaksi yang berhubungan dengan kewajiban lancar dan jangka panjang, saham, sisa laba, laba persaham, investasi, akuntansi untuk perpajakan, program pensiun dan sewa jangka panjang, pengakuan pendapatan, perubahan akuntansi dan analisa atas kesalahan pencatatan, laporan arus kas, serta pengungkapan informasi keuangan.

Prasyarat: Telah lulus mata kuliah Akuntansi Keuangan Menengah I.

AKUNTANSI KEUANGAN LANJUTAN 1 (3 sks) Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan dan pemahaman tentang transaksi pendirian dan pembubaran persekutuan, penjualan cicilan, penjualan konsinyasi, hubungan kantor pusat dan cabang prosedur umum dan khusus.

Prasyarat: Akuntansi Keuangan Menengah 2.

SJANA (S1)

AKUNTANSI KEUANGAN LANJUTAN 2 (3 sks) Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan, pengertian dan pemahaman mengenai pencatatan transaksi, pembuatan laporan dan analisis yang berhubungan dengan transaksi konsolidasi

24 dan investasi. Materi yang diberikan di dalam perkuliahan adalah transaksi yang berhubungan dengan kombinasi, investasi usaha, teknik dan prosedur konsolidasi, persediaan, aktiva tetap dan hutang jangka panjang antara perusahaan induk dan perusahaan anak, perubahan jumlah kepemilikan suatu perusahaan di perusahaan lain, penggabungan kepemilikan usaha (pooling of interest) serta hubungan antara perusahaan induk dan anak perusahaan lain yang lebih kompleks.

Prasyarat: Telah lulus mata Akuntansi Keuangan Lanjutan 1.

ANALISIS LAPORAN KEUANGAN (3 sks) Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan, pengertian dan pemahaman mengenai metode-metode yang digunakan untuk menganalisis perusahaan secara komprehensif dengan menggunakan laporan keuangan.

Prasyarat: Telah lulus mata kuliah Akuntansi Keuangan Menengah 2.

TEORI AKUNTANSI (3 sks) Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan, pengertian dan pemahaman mengenai pendekatan teoritis terhadap berbagai masalah akuntansi yang memungkinkan bagi profesi dan praktisi untuk menyelesaikan masalah baru yang timbul di kemudian hari.

Materi yang diberikan di dalam perkuliahan meliputi konsep-konsep dasar akuntansi, tujuan akuntansi dan laporan keuangan, sifat-sifat informasi akuntansi, laporan keuangan dan elemen-elemen laporan keuangan, konsep pengakuan pendapatan dan biaya, pengertian, pengakuan dan pelaporan aktiva, kewajiban dan modal.

Prasyarat: Telah lulus mata kuliah Akuntansi Keuangan Lanjutan 1.

PROGRAM SARJANA (S1)

AKUNTANSI SEKTOR PUBLIK (3 sks) Tujuan:

Mata kuliah ini bertujuan untuk Memberikan pengetahuan dan pemahaman kepada mahasiswa S1 suatu pendekatan yang focus pada proses pencatatan dan pelaporan keuangan di pemerintahan,mengacu pada standar akuntansi yang berlaku di Indonesia yaitu SAP dan IPSAS, dan juga proses penyusunan akuntansi untuk perguruan tinggi dan rumah sakit.

Prasyarat: Telah lulus mata kuliah Akuntansi Keuangan Menengah 2.

25 PERPAJAKAN 1 (3 sk )

Tujuan:

Mahasiswa diharapkan memiliki kompetensi untuk memahami dan mengaplikasikan tentang permasalahan dalam perpajakan sesuai dengan peraturan perundang-undangan perpajakan sehingga mampu menghitung, memperhitungkan dan melaporkan kewajiban perpajakan bagi wajib pajak.

Dalam mata kuliah ini dibahas tentang definisi dan ruang lingkup perpajakan, Ketentuan umum dan tatacara perpajakan, Pajak penghasilan, PPN dan PPn BM, PBB dan BPHTB serta Bea

Prasyarat: Telah lulus mata kuliah Pengantar Akuntansi II.

PERPAJAKAN 2 (3 sks) Tujuan:

Mata kuliah bertujuan untuk memberikan pengetahuan dan pemahaman yang lebih mendalam mengenai pajak-pajak yang berlaku di Indonesia, dan mampu melakukan perhitungan, pencatatan dan pembayaran serta pelaporan pajak terhutang.

Prasyarat: Telah lulus mata kuliah Perpajakan 1.

MANAJEMEN KEUANGAN (3 sks) Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan tentang ruang lingkup dan tujuan keputusan- keputusan keuangan dan penerapannya dalam perusahaan.

Prasyarat: Telah lulus mata kuliah Pengantar Akuntansi II.

AKUNTANSI SYARIAH (3 sks) Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan tentang konsep dan dasar akuntansi syariah secara teoritis maupun prakteknya dalam kehidupan sehari-hari.

Prasyarat:

Telah lulus mata kuliah Pengantar Akuntansi II.

AKUNTANSI BIAYA ( 3 sks ) Tujuan:

26 Mata Kuliah ini mempelajari tentang konsep akuntansi biaya, metode harga pokok pesanan, metode harga pokok proses, departementalisasi biaya overhead pabrik, harga pokok produk bersama dan produk sampingan, sistem biaya taksiran.

Prasyarat: ---

SISTEM PENGENDALIAN MANAJEMEN (3 sks) Tujuan:

Mata kuliah ini memberikan pengetahuan, pendalaman, dan keterampilan analitikal yang berhubungan dengan perancangan, pengimplementasian, dan penggunaan sistem perencanaan dan pengendalian manajemen sehingga mampu untuk mengimplementasikannya dalam strategi organisasi.

Prasyarat: Telah lulus mata kuliah Manajemen Stratejik, Akuntansi Manajemen Lanjutan PROGRAM SA

AKUNTANSI MANAJEMEN (3 sks) Tujuan:

Mata kuliah akuntansi manajemen merupakan mata kuliah yang berisikan mengenai konsep-konsep dasar akuntansi manajemen, akuntansi berdasarkan aktivitas, perhitungan harga pokok produk dan jasa, serta perencanaan dan pengendalian, yang kesemuanya bermuara pada proses pengambilan keputusan yang akan dilakukan oleh si pengambil keputusan.

Mata kuliah ini bertujuan memberikan kemampuan kepada mahasiswa untuk menjelaskan peran, sejarah dan tujuan akuntansi manajemen serta konsep informasi akuntansi manajemen, mendukung penegakan etika dalam ruang lingkup manajerial, menjelaskan perilaku biaya dan kalkulasi biaya berdasarkan aktivitas,menjelaskan akuntansi pertanggungjawaban berdasarkan strategi dan aktivitas, menyusun dan menganalisis perencanaan dan pengendalian biaya kualitas dan produktivitas, menyusun dan menganalisis biaya lingkungan, evaluasi kinerja dalam perusahaan yang terdesentralisasi, pelaporan segmen dan evaluasi kinerja untuk pengambilan keputusan, menjelaskan sistem dan metode pengambilan keputusan taktis, menjelaskan sistem dan metode pengambilan keputusan strategis, menjelaskan perbedaan manajemen persediaan tradisional vs just in time, menjelaskan masalah internasional dalam akuntansi manajemen.

Materi yang diberikan di dalam perkuliahan ditunjang dengan adanya kelas praktikum.

Prasyarat: Telah lulus mata kuliah Akuntansi Biaya.

MANAJEMEN STRATEJIK (3 sks )

Mata kuliah ini memberikan pemahaman dan pendekatan yang terintegrasi akan konsep teori dan praktek manajemen strategis, formulasi strategis, dan implementasi strategi bisnis yang dilengkapi dengan kasus yang diseminarkan oleh mahasiswa untuk melatih kemandirian belajar.

Prasyarat: Telah lulus mata kuliah Manajemen Pemasaran

27 SISTEM INFORMASI MANAJEMEN (3 sks)

Tujuan:

Mata kuliah ini dirancang untuk memberi pengetahuan mendasar kepada mahasiswa tentang falsafah dan keahlian yang diperlukan bagi pengembangan dan pemanfaatan sistem informasi yang berbasis komputer. Titik berat pembahasan akan ditekankan pada kecocokan sistem informasi pada kegiatan organisasi. Topik-topik yang akan dibahas dalam mata kuliah ini antara lain mencakup penguasaan konsep dasar basis data, sistem pendukung keputusan (decision support system), dan expert system.

Adapun tujuan mata kuliah ini adalah untuk memberikan pemahaman kepada mahasiswa tentang bagaimana memanfaatkan sistem informasi sebagai alat bantu keputusan dengan aplikasi pada bidang bidang utama perusahaan. Pengajaran diberikan dalam bentuk perkuliahan dan praktikum. Setiap mahasiswa akan dibimbing menguasai topik tertentu dengan memecahkan suatu kasus. Untuk materi perkuliahan tertentu dilengkapi dengan praktikum di laboratorium komputer.

Prasyarat: ---

SISTEM INFORMASI AKUNTANSI (3 sks) Tujuan:

Mata kuliah ini membahas tentang konsep Sistem Informasi Akuntansi secara terstruktur, apa yang menjadi komponennya, bagaimana mengembangkannya agar operasional dalam menunjang aktivitas perusahaan sehari hari. Setelah mengikuti mata kuliah ini diharapkan mahasiswa mampu untuk memahami konsep konsep yang mendasari sistem informasi akuntansi berbasis komputer secara1)terstruktur, menjelaskan internal control dan komponen komponen pendukungnya, menjelaskan sinergi antar komponen dalam membentuk sistem informasi akuntansi, siklus, metode serta teknik yang digunakan dalam membangun sistem informasi tersebut, seperti siklus dan metode SDLC, mampu mengaplikasikan metode prototyping, dan Rapid Application Development (RAD) serta bagaimana mendokumentasikannya.

Prasyarat: ---

PEMERIKSAAN AKUNTANSI I (3 sks)

Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan, pengertian dan pemahaman mengenai ruang lingkup profesi akuntan publik, terutama yang berhubungan dengan konsep-konsep dasar pemeriksaan laporan keuangan, hubungan antara struktur pengendalian intern dengan laporan keuangan.

Materi yang diberikan meliputi fungsi dan pemeriksaan yang dilakukan review buku pedomanan oleh akuntan publik, Standar Akuntansi Keuangan Indonesia, Standar Profesional Akuntan Publik serta pemeriksaan PDE (dalam lingkungan berbasis teknologi IS Audit)

28 Prasyarat: Telah lulus mata kuliah Akuntansi Keuangan Lanjutan I.

PEMERIKSAAN AKUNTANSI II (3 sks) Tujuan:

Mata kuliah ini bertujuan untuk memberikan pengetahuan, pengertian dan pemahaman mengenai penyusunan program pemeriksaan, pelaksanaan program pemeriksaan untuk berbagai transaksi yang berhubungan dengan laporan keuangan serta pelaporan hasil pemeriksaan.

Prasyarat: Telah lulus mata kuliah Pemeriksaan Akuntansi I.

METODOLOGI PENELITIAN AKUNTANSI (3 sks) Tujuan:

Mahasiswa mampu menguasai konsep-konsep dasar dalam metodologi penelitian dan mampu menyususun proposal penelitian, melaksanakan penelitian, dan menyusun laporan penelitian secara sistematis.

Prasyarat: Statistik.

MANAJEMEN PEMASARAN (3 sks) Tujuan:

Mahasiswa dapat menjelaskan, memahami seluruh elemen dalam pemasaran, melakukan analisa menyeluruh atas pemasaran, dan menerapakan pemasaran dalam menjalankan bisnis.

Prasyarat: Pengantar Bisnis dan Pengantar Manajemen.

AKUNTANSI MANAJEMEN LANJUTAN (3 sks) Tujuan:

Mahasiswa dapat menjelaskan dan memahami perkembangan akuntansi manajemen dan manajemen biaya, pemacu biaya, perhitungan dan manfaat activity based costing, activity based management, pengambilan keputusan berbasis biaya dan keuntungan jangka panjang, penyusunan anggaran induk, transfer pricing, penilaian kinerja perusahaan dan unit bisnis, dan sistem insentif dan kompensasi.

Prasyarat: Akuntansi Manajemen.

29 SEMINAR AKUNTANSI (3 sks)

Tujuan:

Mata kuliah ini mempunyai tujuan untuk memberi pemahaman, menyatukan dan membulatkan semua mata kuliah akuntansi yang diberikan pada Jurusan Akuntansi dengan penekanan pada teori akuntansi keuangan, asumsi-asumsi dasar dari pengetahuan akuntansi yang diberikan pada kuliah-kuliah terdahulu. Dalam mata kuliah ini diselidiki lebih lanjut dengan memberikan kritik dan alternatif yang dikaitkan dengan keadaan yang hidup di masyarakat, Materi yang akan dibahas dalam mata kuliah ini meliputi: metodologi dan konsep-konsep teori akuntansi keuangan dan akuntansi keperilakuan (akuntansi manajemen, Auditing dan sektor publik).

Prasyarat: Akuntansi Keuangan Lanjutan 2, Akuntansi Manajemen Lanjutan, Pemeriksaan Akuntansi 1 dan Akuntansi Sektor Publik.

2.5.Metode Pembelajaran (Standar Proses)

Metode pembelajaran yang diterapkan di Prodi S-1 Akuntansi disesuaikan dengan metode pembelajaran yang diterapkan di lingkungan Universitas Sahid Jakarta (lihat Buku Pedoman Akademik Usahid Jakarta).

30 2.4. Metode Penilaian

Metode penilaian yang diterapkan di Prodi S-1 Akuntansi disesuaikan dengan metode penilaian yang diterapkan di lingkungan Universitas Sahid Jakarta (Buku Panduan Akademik Usahid Jakarta).

2.5. Nama Dosen/Laboran/Teknisi A. Inti Keilmuan

No. Inti Keilmuan Nama Dosen

1. Akuntansi keuangan Marza Srina Saputra, SE.MM.Ak.CA Endang Wulandari, SE.MM.Ak.CA Fitrah, SE.MM.Ak.CA

2. Akuntansi Manajemen Marza Srina Saputra,SE.MM.Ak.CA Tries Handriman Jamain,SE.M.Si 3. Pemeriksaan Akuntansi Endang Wulandari, SE.MM.Ak.CA

Fitrah, SE.MM.Ak.CA

4. Perpajakan Tries Handriman Jamain,SE.M.Si 5. Akuntansi Sektor Publik Endang Wulandari, SE.MM.Ak.CA

6. Keuangan Kasman, SE.MM

7. Sistem Informasi Akuntansi Tries Handriman Jamain,SE.M.Si

B. Pendukung

1. Organisasi dan Bisnis Dr. Levyda, SE., MM Titin Astuti, SE., M.Si Ismayanti, A.Par, MSc.

Susy Bhudiharty, S.Pd, MM Dr.Nafiah Ariyani, SE., M.Si

2. Ekonomi Dr. Sihono, Ir., M.Si

Miswan, SE., M.Si Uuh Sukaesih, Ir., M.Si Peris Hamdanur, SE., MM 3. Komunikasi Iriama Syahrir, SE.MM

4. Teknologi Informasi Ni Luh Made Vinaya M., SE., MM M.Yusuf, SE.M.Si

5. Metode Kuantitatif Dr. Sihono, Ir., M.Si Iriama Syahrir, SE., MM

31 Uuh Sukaesih, Ir., M.Si

Titin Astuti, SE., M.Si Sumarsono, SE., MM Kasman, SE., MM 6. Akuntansi Hotel dan Pariwisata

Endang Wulandari, SE.MM.Ak.CA Fitrah, SE.MM.Ak.CA

Kasman,SE.MM

7. Cost Control Hotel Endang Wulandari, SE. MM.Ak.CA Fitrah, SE.MM.Ak.CA

C. Pengembangan Karakter

1. Kewarganegaraan Universitas

2. Agama Universitas

3. Pancasila Universitas

D. Ciri Universitas

1. Dasar-Dasar Pariwisata Ina G. Djamhur, A.Par.M.Sc

Kurniawan Gilang, SE., MM,MBA Ismayanti, A.Par, MSc.

2. Kewirausahaan Endang Wulandari, SE.MM.Ak.CA Kasman,SE.MM

2.6. Sarana Pembelajaran

Pembelajaran di Prodi S-1 Akuntansi diselenggarakan dengan menggunakan sarana dan prasarana yang ada di lingkungan Universitas Sahid Jakarta. (Buku Panduan Akademik Usahid Jakarta).

32 BAB III

PERATURAN PERALIHAN

3.2. Peraturan Peralihan

1. Persetujuan Senat Fakultas Ekonomi Universitas Sahid Jakarta, diberlakukan kurikulum baru yaitu Kurikulum Berbasis Kompetensi dan Kerangka Kualifikasi Nasional Indonesia mulai Semester I Tahun Akademik 2016/ 2017.

2. Kurikulum Program studi S1 Akuntansi berlaku bagi mahasiswa angkatan 2016 dan seterusnya terhitung mulai tanggal 19 September 2016 atau sejak Kuliah Perdana Tahun Ajaran 2016-2017.

3. Bagi mahasiswa angkatan sebelumnya berlaku kurikulum lama dengan penyesuaian sesuai dengan kebutuhan.

4. Hal hal lain yang belum diatur dalam kurikulum Program Studi Akuntansi akan ditetapkan sesuai dengan kebutuhan.

3.3. Penutup

Demikian Kurikulum Program Studi Akuntansi ini dibuat dengan harapan lulusan Program Studi Akuntansi Fakultas Ekonomi Universitas Sahid Jakarta menjadi lulusan yang berdaya saing dan memiliki keseimbangan kecerdasan baik secara intelektual maupun emosional, sehingga setiap lulusan dapat diterima oleh masyarakat, dapat memberikan kontribusi dan membuak lapangan pekerjaan serta secara profesional terserap oleh pasar tenaga kerja.