43 BAB 4 PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1 Gambaran Populasi dan Sampel Penelitian

Gambaran populasi dalam penelitian kuantitatif yang akan dilakukan penelitian adalah125 perusahaan yang bergerak di perusahaan manufakturdan telah terdaftar di Bursa Efek Indonesia (BEI) 2010-2012. Proses seleksi yang digunakan untuk sampel adalah dengan menggunakan metode purposive sampling atau metode sampel bertujuan, dimana perusahaan yang telah memenuhi kriteria di atas. Kriteria pemilihan sampel berdasarkan kriteria seperti:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode penelitian (2010–2012).

2. Mengalami laba bersih yang negatif sekurangnya satu periode laporan keuangan selama periode pengamatan (2010-2012). Laba bersih yang negatif digunakan untuk menunjukkan kodisi keuangan perusahaan yang bermasalah dan memiliki kecenderungan untuk menerima opini audit going concern.

3. Data yang dibutuhkan tersedia dengan lengkap dan menerbitkan laporan keuangan yang telah diaudit oleh auditor independen dari tahun 2010- 2012.

4. Menggunakan periode laporan keuangan mulai 1 Januari sampai 31Desember dan atau Rupiah sebagai mata uang pelaporan.

Proses pemilihan sampel penelitianini dapat dilihat pada tabel 4.1 Tabel 4.1

Data Pemilihan Sampel Berdasarkan Kriteria

NO KRITERIA AKUMULASI

1

Seluruh Perusahaan manufaktur yang ada di BEI

pada tahun 2009-2012 125

NO KRITERIA AKUMULASI 2 Perusahaan manufaktur yang memiliki laba

sebelum pajak bersih selama tahun 2010-2012 (64) 3 Perusahaan manufaktur yang tidak memiliki data

lengkap (10)

4 Perusahaan yang tidak memiliki laporan audit

independent (1)

5 Perusahaan manufaktur yang tidak menggunakan

rupiah sebagai mata uang pelaporan (23)

Jumlah sampel penelitian 27

Tahun penelitian (tahun) 3

Jumlah sampel total selama penelitian 81

Perusahaan yang terpilih sebagai sampel adalah sebanyak 27perusahaan dan tahun penelitian yang diamati adalah dari tahun 2010-2012. Jadi total sampel dalam penelitian yang diamati adalah 81 perusahaan selama periode penelitian pada tahun 2010-2012. Daftar nama-nama perusahaan manufaktur yang akan diteliti untuk periode 2010-2012 disajikan dalam tabel4.2 berikut ini:

Tabel 4.2

Daftar Sampel Penelitian No Kode Nama Perusahaan

1 AKKU Alam Karya Unggul Tbk 2 ALKA Alakasa Industrindo Tbk

3 ALMI Alumindo Light Metal Industry Tbk 4 ARGO Argo Pantes Tbk

5 BIMA Primarindo Asia Infrastructure Tbk 6 DAVO Davomas Abadi Tbk

7 DPNS Duta Pertiwi Nusantara 8 ERTX Eratex Djaja Tbk

9 IKAI Intikeramik Alamasri Industri Tbk 10 INCI Intanwijaya International Tbk 11 JECC Jembo Cable Company Tbk

No Kode Nama Perusahaan 12 JKSW Jakarta Kyoei Steel Works Tbk

13 KBRI Kertas Basuki Rachmat Indonesia Tbk 14 KDSI Kedawung Setia Industrial Tbk 15 KIAS Keramika Indonesia Assosiasi Tbk 16 KICI Kedaung Indah Can Tbk

17 MLIA Mulia Industrindo Tbk 18 MYTX Apac Citra Centertex Tbk 19 PRAS Prima Alloy Steel Universal Tbk 20 PYFA Pyridam Farma Tbk

21 RMBA Bentoel International Investama Tbk 22 SCPI Merck Sharp Dohme Pharma Tbk 23 SIMA Siwani Makmur Tbk

24 SSTM Sunson Textile Manufacture Tbk 25 SULI PT SLJ Global Tbk

26 TIRT Tirta mahakam Resources Tbk 27 VOKS PT Voksel Electric Tbk

Tabel diatas adalah perusahaan manufaktur yang merupakan sampel yang diperoleh. Dari sampel tersebut dapat di klasifikasikan berdasarkan jenis usaha seperti pada tabel 4.3 di bawah ini :

Tabel 4.3

Data Sampel Berdasarkan Jenis Usaha

NO JENIS USAHA JUMLAH

PERUSAHAAN

1 KERAMIK, PROSELEN, KACA 3

2 LOGAM & SEJENISNYA 3

3 KIMIA 2

4 PLASTIK & KEMASAN 2

5 KAYU & PENGOLAHAN 2

6 PULP & KERTAS 1

7 OTOMOTIF 1

NO JENIS USAHA JUMLAH PERUSAHAAN

8 TEKSTIL & GARMEN 4

9 ALAS KAKI 1

10 KABEL 2

11 MAKANAN & MINUMAN 1

12 ROKOK 1

13 FARMASI 2

14 PERALATAN RT 2

JUMLAH 27

Sumber : Hasil pengolahan data berdasarkan seleksi

4.1.2 Deskripsi Variabel Penelitian Secara Umum

Berdasarkan hasil analisis yang telah dilakukan terhadap beberapa variabel maka ditentukan hasil pembagian kelompok-kelompok yang didasarkan pada kriteria yang sesuai dengan masing-masing variabel independen tersebut. Gambaran variabel penelitian yang akan dilakukan analisis yaitu :

1. Opini audit Going Concern

Variabel dependen pada penelitian ini adalah opini audit going concern, yang dapat dilihat melaui opini audit. Opini audit going concern adalah opini audit yang dinyatakan dalam laporan auditor independen dengan paragraf penjelasan mengenai kelangsungan usaha perusahaan. Auditor menerbitkan opini audit going concern karena meragukan kelanjutan usaha suatu perusahaan yang umumnya disebabkan oleh kondisi keuangan perusahaan yang tidak sehat. Berdasarkan pengamatan terhadap laporan auditor independen atas 27 perusahaan yang terpilih menjadi sampel selama tahun 2010 sampai dengan 2012, dapat di ketahui jenis opini audit yang diterima perusahaan, berdasarkan analisa laporan tersebut, maka jenis opini audit yang diberikan auditor dibagi menjadi dua yaitu: opini audit Going Concern (GC), apabila auditor menemukan ketidakpastian mengenai kelangsungan hidup suatuperusahaan maka auditor perlu mengungkapkannya dalam opini audit Non Going Concern (NGC). Hasil pengamatan terhadap laporan auditor

independen mengenai opini audit yang diterima perusahaan dapat dilihat pada lampiran 1 dan dapat di lihat secara singkat pada tabel 4.4 di bawah ini :

Tabel 4.4

Perusahaan Penerima Opini Audit Going Concern

2010 2011 2012

GC 13 48,15% 14 51.85% 10 37%

NGC 14 51.85% 13 48.15% 17 63%

Total 27 100 27 100% 27 100%

Berdasarkan tabel 4.4 di atasdapat di jelaskan bahwa pada tahun 2010 perusahaan yang menerima opini audit Going Concern (GC) adalah sebanyak 13 perusahaandengan presentase ( 48,15%) dan perusahaan yang tidak menerima opini audit NonGoing Concern(NGC) adalah sebanyak 14 perusahaan dengan presentase (51.85%), Perusahaan penerima opini audit going concern dapat dilihat pada tabel 4.5 :

Tabel 4.5

Opini Audit Going Concern tahun 2010 No Kode Nama Perusahaan

1 ALKA Alakasa Industrindo Tbk 2 ARGO Argo Pantes Tbk

3 BIMA Primarindo Asia Infrastructure Tbk 4 ERTX Eratex Djaja Tbk

5 IKAI Intikeramik Alamasri Industri Tbk 6 INCI Intanwijaya International Tbk 7 JECC Jembo Cable Company Tbk 8 JKSW Jakarta Kyoei Steel Works Tbk

9 KBRI Kertas Basuki Rachmat Indonesia Tbk 10 MLIA Mulia Industrindo Tbk

11 MYTX Apac Citra Centertex Tbk 12 SIMA Siwani Makmur Tbk 13 SULI PT SLJ Global Tbk

Sumber: Data sekunder yang telah diolah berdasarakan sampel

Berdasarkan tabel 4.4 pada tahun 2011 perusahaan yang menerima opini audit Going Concern (GC) mengalami peningkatan yaitu sebanyak 14 perusahaan dengan presentase (51.85%) dan perusahaan yang tidak menerima opini audit Non going concern (NGC) adalah sebanyak 13 dengan presentase ( 48.15 %) , Perusahaan penerima opini audit going concern dapat dilihat pada tabel 4.6 di bawah ini:

Tabel 4.6

Opini Audit Going Concern tahun 2011 No Kode Nama perusahaan

1 ALKA Alakasa Industrindo Tbk 2 ARGO Argo Pantes Tbk

3 BIMA Primarindo Asia Infrastructure Tbk 4 DAVO Davomas Abadi Tbk

5 ERTX Eratex Djaja Tbk

6 IKAI Intikeramik Alamasri Industri Tbk 7 JECC Jembo Cable Company Tbk 8 JKSW Jakarta Kyoei Steel Works Tbk

9 KBRI Kertas Basuki Rachmat Indonesia Tbk 10 MYTX Apac Citra Centertex Tbk

11 PYFA Pyridam Farma Tbk 12 SIMA Siwani Makmur Tbk 13 SULI PT SLJ Global Tbk 14 VOKS PT Voksel Electric Tbk

Sumber: Data sekunder yang telah diolah berdasarakan sampel

Berdasarkan tabel 4.4 pada tahun 2012 perusahaan yang menerima opini audit Going Concern (GC) mengalami penurunan yaitu sebanyak 10 perusahaan dengan presentase (37%) dan perusahaan yang tidak menerima opini audit Non Going Concern(NGC) sebanyak 17 perusahaan dengan presentase (63%). Perusahaan penerima opini audit going concern dapat dilihat pada tabel 4.7 di bawah ini:

Tabel 4.7

Opini Audit Going Concern tahun 2012 No Kode Nama Perusahaan

1 ARGO Argo Pantes Tbk

2 BIMA Primarindo Asia Infrastructure Tbk 3 DAVO Davomas Abadi Tbk

4 IKAI Intikeramik Alamasri Industri Tbk 5 JECC Jembo Cable Company Tbk 6 JKSW Jakarta Kyoei Steel Works Tbk

7 KBRI Kertas Basuki Rachmat Indonesia Tbk 8 MYTX Apac Citra Centertex Tbk

9 SIMA Siwani Makmur Tbk

10 SSTM Sunson Textile Manufacture Tbk 11 SULI PT SLJ Global Tbk

Sumber: Data sekunder yang telah diolah berdasarakan sampel 2. Prediksi Kebangkrutan (Z-Score)

Variabel independen pertama adalah prediksi kebangkrutan (Z-Score) yang di hitung berdasarkan hasil analisis laporan keuangan dan tahunan yang terdapat di BEI yaitu 27 perusahaan yang menjadi sampel dalam penelitian ini selama tahun 2010-2012.Data keuangan dari masing-masing perusahaan untuk menghitung kelima rasio tersebut (Z-Score) disajikan pada Lampiran7.

Kemudian hasil perhitungan dari kelima rasio tersebut dikalikan dengan koefisien dari masing-masing rasio untuk menghasilkan nilai Z-Score.

Model Z-Score adalah alat analisis yang menghasilkan suatu indeks untuk menentukan perusahaan yang termasuk kategori perusahaan sehat, perusahaan rawan bangkrut (grey area), dan perusahaan bangkrut sesuai dengan kriteria yang telah ditetapkan terlebih dahulu, yang disajikan dalam Tabel 4.8 di bawah berikut ini:

Tabel 4.8

Kriteria Titik Cut Off ModelZ-Score

Kriteria Bangkrut Kategori

Daerah Bangkrut Jika Z < 1.23

Daerah Rawan Bangkrut 1,23 <Z’ < 2,9 Daerah Tidak Bangkrut Z’ > 2,9

3. Leverage

Variabel Independen kedua adalah leverage. Leveragedalam penelitian ini diukur dengan menggunakan debt to total asset yaitu membandingkan total kewajiban dengan total aktiva. Rasio leverage yang tinggi akan menyebabkan perusahaan lebih memfokuskan penggunaan modalnya untuk membayar kewajiban daripada untuk mendanai operasi perusahaannya.

Dalam arti luas dikatakan bahwa rasio ini digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang.Leverage yang tinggi juga menunjukkan semakin kecil aktiva perusahaan yang didanai oleh pemilik sehingga risiko perusahaan juga semakin besar. Hal ini dapat menimbulkan kesangsian auditor akan kemampuan perusahaan untuk melanjutkan usahanya. Hasil perhitungan debt to total asset dapat di lihat di lampiran 8.

4. Price Earning Ratio

Variabel independen ketiga adalah Price Earning Ratioyang merupakanperbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima (EPS). Price Earning Ratio mencerminkan seberapa besar seorang investor bersedia membayar harga suatu saham dibandingkan dengan laba yang akanditerima. Semakin tinggi Price Earning Ratio menunjukkan ekspektasi investor tentang prestasi perusahaan dimasa yang akan datang cukup tinggi, yang dimana calon investor berasumsi bahwa perusahaan tersebut going concern, dan jika Price Earning Ratio suatu perusahaan rendah calon investor akan berasumsi bahwa perusahaan tersebut tidak going concern. Hasil perhitungan Price Earning Ratio dapat di lihat di lampiran 9.

4.2. Analisis Data

a. Analisis deskriptif

Peneliti menggunakan statistik deskriptif untuk memberikan informasi mengenai variabel independen yang digunakan dalam penelitian. Informasi yang dapat diperoleh melalu statistik deskriptif antara lain nilai terendah (minimum), nilai tertinggi (maksimum), nilai rata-rata (mean) dan nilai simpangan baku (std.

deviation) atas variabel independen dalam penelitian.Berikut ini disajikan tabel 4.9 sampai dengan tabel 4.11 menampilkan hasil pengujian statistik deskriptif untuk variabel independen dalam penelitian.

Tabel 4.9

Analisis Statistik Deskriptif Seluruh Sampel

Tabel 4.10

Analisis Statistik Deskriptif Opini AuditGoing Concern(GC) Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Z-Score 38 -4.550 5.436 .28213 1.944715

LEV 38 .040 8.244 1.33092 1.435720

PER 38 -91.852 65.500 1.34940 21.034719

Valid N

(listwise) 38

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Z-Score 81 -4.550 5.914 .77369 1.689139

LEV 81 .040 8.244 .92191 1.064829

PER 81 -91.852 178.846 6.78572 29.247639

Valid N

(listwise) 81

Tabel 4.11

Analisis Statistik Deskriptif Opini Audit NonGoing Concern(NGC) Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Z-Score 43 -3.556 5.914 1.20810 1.300438

LEV 43 .079 .961 .56047 .242338

PER 43 -37.313 178.846 11.58990 34.485150

Valid N

(listwise) 43

Berdasarkan hasil output pengujian statistik deskriptif dengan SPSS 20.0 pada tabel dapat diketahui bahwa penelitian diatas menunjukkan jumlah sampel (N) penelitian sebanyak 81 perusahaan, dan dapat di ketahui bahwa : 1. Variabel prediksi kebangkrutan yang diproksikan dengan metode Altman

Z-Score menunjukkan bahwa nilai Z-Score minimum yang dihasilkan adalah sebesar -4.550 dimiliki oleh PT Kertas Basuki Rachmat Indonesia Tbkpada tahun 2010. Sedangkan nilai Z-Score maksimum adalah sebesar 5.914yang dimiliki oleh PT Alaska Industrindo.Tbk pada tahun 2012. Rata-rata nilai Z- Score perusahaan yang menerima opini audit going concern adalah sebesar 0.28213, sedangkan rata-rata nilai Z-Score perusahaan yang tidak menerima opini audit going concern adalah sebesar 1.20810. Berdasarkan data di atas dapat dilihat bahwa rata-rata nilai Z-Score pada kelompok GC dan NGC bernilai 0.77369 yang lebih kecil dari pada batas bawah tingkatan Z-Score sebesar 1,23. Hal ini berartirata-rata perusahaan sampel mengalami permasalahan keuangan dan menunjukkan bahwa perusahaan berada dalam kondisi kebangkrutan yang dapat mengancam kelangsungan hidup usahanya. Daftar perusahaan yang mengalami kebangkrutan dapat dilihat pada lampiran 9

2. Untuk leverage yang di ukur dengan debt to total asset menunjukan bahwa nilai minimum 0.040 di miliki oleh PT Intanwijaya International Tbk pada tahun 2010 , sedangkan nilai maximum 8.244 dimiliki oleh PT Jembo Cable Company Tbk dan nilai rata-rata 0.92191. Nilai rata-rata Perusahaan berdasarkan kategori GC dan NGC yaitu 1.33092 untuk GC (Going Concern) dan untuk penerima opini NGC (Non Going Concern)

yaitu 0.56047. Berdasarkan data di atas dapat dilihat bahwa rata-rata nilai leverage pada kelompok GC dan NGC adalah 0.92191.Rata-rata perusahaan sampel tersebut memiliki nilai rasio yang kurang dari 1, itu yang berarti bahwa rata-rata perusahaan sampel memiliki ekuitas yang positif dan diharapkan mampu untuk memenuhi semua kewajibannya padasaat jatuh tempo.

3. Untuk Price Earning Ratio menunjukan bahwa nilai minimum -91.852 di miliki oleh PT Jembo Cable Company Tbk pada tahun 2010, sedangkan nilai maximum 178.846 dimiliki oleh PT Prima Alloy Steel Universal Tbk pada tahun 2011 dan niliai rata-rata 6.78572. Nilai rata-rata perusahaan berdasarkan kategori GC dan NGC yaitu 1.34940untuk opini GC (Going Concern) dan 11.58990 untuk penerima opini NGC (Non Going concern). Berdasarkan data di atas dapat dilihat bahwa rata-rata nilai Price Earning Ratio pada kelompok GC dan NGC adalah 6.78572.

Hal ini menunjukan bahwa dimana semakin tinggi harga pasar per saham, maka perusahaan memiliki profitabilitas dan tingkat pengembalian atas ekuitas yang tinggi, sehingga akan semakin besar kemungkinan bagiauditor untuk tidak memberikan opini going concern dan sebaliknya dimana semakinrendah harga pasar per saham, maka perusahaan memiliki profitabilitas dan tingkat pengembalian atas ekuitas yang rendah, sehingga akan semakin besar kemungkinan bagiauditor untuk memberikan opini going concern.

b. Uji analisis Data Statistik Inferensial

Peneliti menggunakan analisis statistik inferensial untuk menguji hipotesis yang diajukan.Pengujian hipotesis dilakukan dengan menggunakan analisis regresi logistic. Regresi logistic adalah untuk menguji apakah probabilitas terjadi nya variabel terikat dapat di prediksi dengan variabel bebas nya. Model ini untuk menguji hipotesis analisis prediksi kebangkrutan, leverage dan Price Earning Ratio terhadap variabel dependent yaitu opini auditgoing concern.

1. Menguji Kelayakan Model Regresi

Analisis pertama adalah menguji kelayakan model regresi dengan model regresi logistik dilakukan dengan menggunakan Goodness of fit test yang

diukur dengan nilai Chi-Square pada bagian bawah uji Homser andLemeshowserta di ukur atau di nilai berdasarkantingkat signifikansi (α) 5%.

Hipotesis yang di gunakan pada model regresi:

Ho :Terdapat hubungan antara model dengan data Ha : Tidak terdapat hubungan antara model dengan data

Tabel 4.12

Hosmer and Lemeshow Test Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 5.480 8 .705

Dalam tabel 4.12 telahditunjukkan hasil pengujian untuk Hosmer and Lemeshow Test. Pengujian ini dilakukan untuk mengamati probabilitas signifikansi yang menunjukkan angka sebesar 0,705 dengan tingkat signifikansi diatas 0.05 (5%), dilihat dari tabel diatas, maka angka tersebut menunjukkan bahwa H0 dapat diterima karena nilai signifikansi yang diperoleh lebih besar dari 0,05. Hal ini menunjukkan bahwa model regresi tersebut layak untuk digunakan dalam analisis berikutnya untuk pengujian.

2. Pengujian Keseluruhan Model (Overall Model Fit)

Menilai keseluruhan model (overall model fit) bertujuan untuk mengetahui apakah suatu model fit dengan data pada saat sebelum dan setelah ditambahkan variabel independen ke dalam model. Hasil uji keseluruhan model pada output SPSS 20.0 dapat dilihat pada tabel 4.13 hingga tabel 4.15 sebagai berikut:

Tabel 4.13

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0 1 111.981 -.123

2 111.981 -.124

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 111.981

c. Estimation terminated at iteration number 2 because parameter estimates changed by less than .001.

Tabel 4.14

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration -2 Log likelihood Coefficients

Constant X1 X2 X3

Step 1

1 92.130 -.461 -.326 .663 -.003

2 86.062 -1.016 -.343 1.455 -.008

3 84.541 -1.412 -.372 2.093 -.008

4 84.387 -1.581 -.388 2.376 -.007

5 84.385 -1.599 -.390 2.407 -.007

6 84.385 -1.600 -.390 2.408 -.007

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 111.981

d. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Tabel 4.15

Penurunan Nilai -2 Log Likelihood -2 Log Likelihood awal (Block Number = 0) 111.981

-2 Log Likelihood akhir (Block Number = 1) 84.385

Sumber: Hasil pengolahan data menggunakan SPSS 20.0

Dalam menilai keseluruhan model peneliti melakukan pengujian overall model fit dengan cara memperhatikan angka pada -2 Log Likelihood pada Block Number 0 dan -2 Log Likelihood pada Block Number 1. Pada tabel 4.15 dapat dilihat pada Block Number 0, nilai -2 Log Likelihood adalah 111.981, sedangkan pada Block Number 1 nilai -2 Log Likelihood turun menjadi 84.385. Dengan hasil tersebut, dapat diketahui bahwa terjadi penurunan sebesar 27.595 dan hasil ini menunjukkan bahwa keseluruhan model regresi logistik yang digunakan dalam penelitian ini merupakan model yang baik atau model yang diujikan fit dengan data yang diambil.

3. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui besarnya pengaruh variabel independen dalam menjelaskan variabel dependen. Koefisien

determinasi pada regresi logistik dapat dilihat pada nilai Nagelkerke R Square yang di sajikan pada tabel 4.16 di bawah ini:

Tabel 4.16 Nagelkerke R Square

Model Summary Step -2 Log likelihood Cox & Snell R

Square

Nagelkerke R Square

1 84.385a .289 .385

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

NilaiNagelkerke R Square dalam Tabel 4.16 ditunjukkan sebesar 0.385.Hasil ini berarti variabel independen yaitu: Prediksi kebangkrutan, leverage dan Price Earning Ratio mempengaruhi variabel dependen yang merupakan opini audit going concern sebesar 38.50%. Sedangkan sisanya sebesar 61,50% dijelaskan oleh variabel independen lain yang tidak diikutsertakan dalam penelitian ini.

4. Matriks Klasifikasi

Matriks klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi keputusan penerbitan opini audit going concern oleh auditor, hal uji matrixs klasifikasi dapat di lihat pada tabel 4.17 di bawahini :

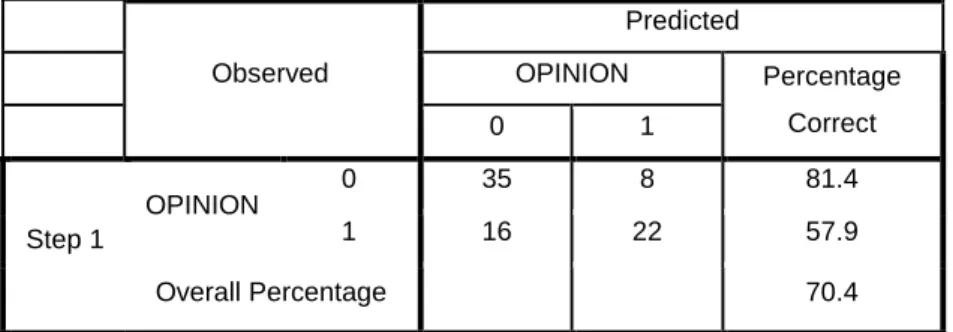

Tabel 4.17 Matriks Klasifikasi

Classification Tablea

Observed

Predicted

OPINION Percentage

Correct

0 1

Step 1

OPINION

0 35 8 81.4

1 16 22 57.9

Overall Percentage 70.4

a. The cut value is .500

Tabel klasifikasi ini menunjukkan kekuatan nilai prediksi untuk perusahaan sampel yang menerima opini opini audit Going Concern (GC).

Ketepatan nilai prediksinya adalah sesuai dengan nilai observasi sebenarnya yaitu dari total persentase 57.9 % dengan sebanyak 22 perusahaan.

Sedangkan penerimaan opini audit nongoing concern (NGC) dari auditornya sesuai dengan nilai observasi sebenarnya yaitu dari total persentase yaitu 81.4% dan sebanyak 35 perusahaan yang berarti ketepatan model regresi logistik atas perusahaan yang menerima opini audit Non Going Concern (NGC).

Secara keseluruhan dari matriks klasifikasi ini, dapat disimpulkan bahwa ketepatan nilai prediksi model regresi logistik terhadap nilai observasi sebenarnya adalah sebesar 70.4%

5. Uji Multikolienaritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi di temukan adanya korelasi antara variabel bebas (independen).

Multikolonieritas dapat di lihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Dalam penelitian ini hasil uji multikolinearitas dapat di pada tabel 4.18 di bawah ini :

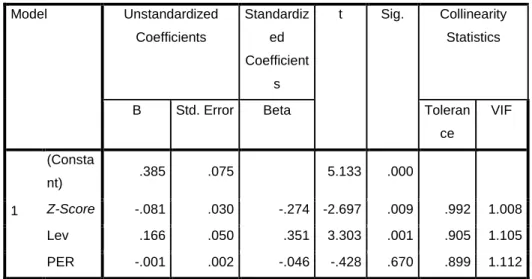

Tabel 4.18 Multikolienaritas

Coefficientsa

Model Unstandardized

Coefficients

Standardiz ed Coefficient

s

t Sig. Collinearity Statistics

B Std. Error Beta Toleran

ce

VIF

1

(Consta

nt) .385 .075 5.133 .000

Z-Score -.081 .030 -.274 -2.697 .009 .992 1.008

Lev .166 .050 .351 3.303 .001 .905 1.105

PER -.001 .002 -.046 -.428 .670 .899 1.112

a. Dependent Variable: OPINION

Nilai VIF yang berada jauh di bawah 10 dan nilai Tolerance yang jauh di atas 0.01 menunjukkan bahwa ternyata tidak terdapat masalah multikolinieritas di antara variabel-variabel independen yang digunakan.Hal

ini menunjukkan tidak ada multikolonieritas, yang artinya tidak ada hubungan antar variabel independen dengan variabel dependen tersebut.

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat antara variabel bebasnya.

6. Uji F ( Uji signifikan simultan)

Uji F digunakan untuk mengetahui apakah variabel-variabel independen yaitu: prediksi kebangkrutan, leverage dan Price Earning Ratio secara bersama-sama atau secara simultan berpengaruh signifikan terhadap variabel dependen yaitu opini audit going concern, hasil uji F dapat dilihat pada tabel 4.19 di bawah ini :

Tabel 4.19

Tabel F ( Uji Signifikan Simultan)

Dari hasil di atas terdapat hasil 0.000 dengan tingkat signifikan di bawah 0.05 yang berarti bahwa secara keseluruhan variabel independen mempunyai mempunyai hubungan linear dengan variabeldependen. Secara bersama-sama prediksi kebangkrutan, Leverage dan PriceEarning Ratio, berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

7. Uji Hipotesis

Pada pengujian statistik yang terakhir dilakukan adalah dengan melakukan pengujian hipotesis regresi logistik variabel independen terhadap variabel dependen. Pengujian ini dapat dilihat padatabel 4.20 Variables in the Equation pada kolom signifikan yang dapat dibandingkan dengan nilai signifikansi (α) yang digunakan, yaitu 0,05 (5%). Apabila tingkat signifikansi

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 4.260 3 1.420 6.871 .000b

Residual 15.913 77 .207

Total 20.173 80

a. Dependent Variable: OPINION

b. Predictors: (Constant), PER, Z-Score, Lev

<0,05, maka Ha diterima dan H0 ditolak, jika tingkat signifikan > 0,05, maka Ha tidak dapat diterima (ditolak) dan H0 tidak dapat ditolak (diterima).

Tabel 4.20

Variables in the Equation

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

Z-Score -.390 .173 5.084 1 .024 .677

LEV 2.408 .834 8.334 1 .004 11.109

PER -.007 .010 .501 1 .479 .993

Constant -1.600 .616 6.746 1 .009 .202

a. Variable(s) entered on step 1: Z-Score, Leveage, PER.

Dari pengujian regresi logistik tersebut, maka diperoleh persamaan regresi logistik sebagai berikut:

OPINION= -1.600– 0.390 Z-SCORE +2.408 LEVERAGE - 0.007 PER + εεεε 1. Prediksi Kebangkrutan

Hasil dari pengujian menunjukkan bahwa variabel prediksi kebangkrutan yangdiproksikan dengan Z-Scorememiliki koefisien regresi negative sebesar 0.390 dengan tingkat signifikansi 0,024 yang lebih kecil dari (5%).

Berdasarkanhal tersebut dapat disimpulkan bahwa variabel prediksi kebangkrutan berpengaruh signifikan pada penerimaan opini audit going concern. Penelitian ini menunjukkan bahwa semakin kecil nilai Z-Score pada perusahaan maka semakin besar kemungkinannya auditor memberikan opini audit going concern pada perusahaan.

2. Leverage

Hasil dari penelitian ini menunjukan bahwa variabel leverageyang di proksikan debt tototal asset memiliki koefisien positif sebesar 2.408 dengan tingkat signifikansi 0.004 di bawah 0.05 (5%). Hasil dari penelitian variabel leverage yang di proksikan dengan debt tototal asset berpengaruh signifikan terhadap penerimaan opini audit going concern. Hal ini menunjukkan bahwa semakin besar debt to total asset perusahaan maka akan semakin besar kemungkinan perusahaan untuk menerima opini audit going concern.

3. Price Earning Ratio

Hasil dari penelitian ini menunjukan bahwa variabel Price Earning Ratio memiliki koefisien negative sebesat 0.007 dengan tingkat signifikan 0.479 di atas 0.05 (5%). Hasil dari penelitian ini dapat disimpulkan bahwa variabel Price Eraning Ratiotidak berpengaruh terhadap penerimaan opini audit going concern.

Hasil Hipotesis di atas dapat di lihat pada tabel 4.21 di bawah ini : Tabel 4.21

Ringkasan Hasil Uji Hipotesis

Hipotesis Ho Sig α Terima/T

olak Ho Hasil

Ho1Prediksi kebangkrutan tidak berpengaruhterhadap opini audit going concern

0.024

0,05 s/d 0.10

Tolak Ho

Prediksi Kebangkrutan(Z- Score) berpengaruh terhadap Opini audit going

concern

Ho2=Leverage tidak berpengaruh terhadap opini audit going concern.

0.004 0,05s/d 0,10

Tolak Ho

Levergae berpengaruh terhadap Opini audit going

concern

Ho3 : Price Earning Ratio tidak berpengaruh terhadap opini audit going concern.

0.479

0,05 s/d

0,10 Terima Ho

Price Earning Ratio tidak berpengaruh terhadap Opini

audit going concern

4.3. Pembahasan Hasil Penelitian

4.3.1. Pengaruh Prediksi Kebangkrutan Terhadap Penerimaan Opini Audit Going Concern

Prediksi kebangkrutan merupakan situasi di mana perusahaan tidak mampu lagi atau gagal memenuhi kewajiban-kewajibannya kepada kreditur karena perusahaan sudah tidak memiliki atau kekurangan dana untuk tetap menjalankan operasi perusahaan, sehingga tujuan ekonomi perusahaan untuk memperoleh laba tidak tercapai.

Altman dan McGough (1974) dalam (Fanny & Saputra, 2005)menemukan bahwa tingkat prediksi kebangkrutan dengan menggunakan suatu model prediksi mencapai tingkat keakuratan 82% dan menyarankan penggunaan model prediksi kebangkrutan sebagai alat bantu auditor untuk memutuskan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

Hasil penelitian ini menunjukan bahwa prediksi kebangkrutan menggunakan model Altman Z-Score berpengaruh terhadap penerimaan opini audit going concern, yang dimana auditor dalam menerbitkan opini audit going concern, sangat memperhatikan kondisi keuangan auditee. Auditee yang mempunyai permasalahan keuangan yang serius, kesulitan likuiditas, kekurangan modal kerja, serta kerugian terus menerus yang mengakibatkan nilai Z-Score rendah dan berpeluang besar menerima opini audit going concern,dan sebaliknya jika perusahaan memilikiZ- Score yang tinggi kemungkinan besar akan menerima opini audit non going concern.

Penelitian ini konsisten dengan penelitian yang sebelumnya dilakukan oleh (rudyawan & Badera, 2008), (koh, 1991), (Kuruppu, Laswad, & Oyelere, 2003),(Grice, 2000) dan (Fanny & Saputra, 2005) yang juga berhasil membuktikan bahwa prediksi kebangkrutanmenggunakan model–model prediksi kebangkrutan yaitu altman berpengaruh dalam membuat keputusan auditor mengenai kelangsungan hidup perusahaan klien.

4.3.2. Pengaruh Leverage Terhadap Penerimaan Opini Audit Going Concern Leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh utang. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Dari hasil pengukuran rasio apabila rasionya tinggi artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang.Standar pengukuran untuk menilai baik tidaknya rasio perusahaan digunakan rasio rata-rata sejenis.

Hasil penelitian ini menunjukan bahwa leverage berpengaruh terhadap penerimaan opini audit going concern, hal ini menunjukan jika kemampuan

perusahaan untuk membayar seluruh kewajibannya lebih besar dan juga menunjukkan semakin kecil aktiva perusahaan yang didanai oleh pemilik, sehingga sebagian besar dana yang diperoleh oleh perusahaan akan digunakan untuk membiayai utang dan dana untuk beroperasi akan semakin berkurang, semakin besar nya kewajiban menyebabkan besarnya debt to total asset ,dan kemungkinan auditor untuk mengeluarkan opini audit going concern pada perusahaan.

Penelitian ini konsisten dan mendukung dengan penelitian Widyantari (2011), dan Susanto (2009) yang menunjukan bahwa leverage yang di proksikan dengan debt to total asset berpengaruh terhadap penerimaan opini audit going concern pada perusahaan.

4.3.3. Pengaruh Price Earning RatioTerhadap Penerimaan Opini AuditGoing Concern

Price Earning Ratio merupakan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima(EPS). Hasil pengujian hipotesis menunjukkan bahwa Price Earning Ratio tidak berpengaruh pada opini audit going concern, hal ini terjadi Tanda koefisien variabel PER yang negatif menandakan hubungan yang berlawanan arah, yang berarti semakin besar PER maka semakin kecil kemungkinan menerima opini going concerndan semakin kecil PER suatu perusahaan kemungkinan akan menerima opini audit going concern

Hasil penelitian ini menunjukkan bahwa nilai PER yang rendah bukan menjadi alasan utama bagi auditor untuk memberikan opini audit going concern, yang berarti bahwa auditor lebih percaya pada hasil temuan auditnya untuk memberikan opini audit going concern maupun nongoing concern. Penelitian ini sejalan dengan temuan penelitian (warnida 2011) dan (Adityaningrum 2012)yang menunjukkan bahwa Price Earning Ratio tidak berpengaruh terhadap penerimaan opini audit going concern.