PENILAIAN DAN PENCATATAN PERSEDIAAN BARANG

DAGANGAN DENGAN MENGGUNAKAN METODE

MASUK PERTAMA KELUAR PERTAMA (MPKP)

PERPETUAL PADA UD ANEKA DIESEL BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

SURTI AMINAH A03140057

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2017

iv

DAFTAR RIWAYAT HIDUP

Nama : Surti Aminah

NIM : A03140057

Tempat dan tanggal lahir : Banjarmasin, 28 Maret 1995

Agama : Islam

Alamat : Jalan Pangeran GG.kurnia Rt.06 No.10 Banjarmasin

Nama Orang Tua (Ayah) : Supian Noor (Ibu)

Riwayat Pendidikan : - MDIM 1-2 Banjarmasin - SMP Negeri 21 Banjarmasin - SMA Negeri 6 Banjarmasin

- Praktik Kerja Lapangan di Sekretariat DPRD Kota Banjarmasin

v

MOTTO

BARANG SIAPA YANG KELUAR DALAM

MENUNTUT ILMU MAKA IA ADALAH

SEPERTI BERPERANG DIJALAN ALLAH

HINGGA PULANG.

vi

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa tugas akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana mestinya.

Tugas akhir ini belum pernah dipublikasikan untuk keperluan lain oleh siapapun juga, tugas akhir ini merupakan hasil tulisan saya yang dapat saya pertanggungjawabkan otentikasinya atau bukan hasil dari aktivitas plagiat. Saya juga menyatakan bahwa objek dan data yang saya ambil dalam penelitian ini bukan merupakan objek dan data fiktif. Apabila dikemudian hari tenyata pernyataaan saya ini tidak benar, maka saya bersedia menerima sanksi hukum dari ketidakbenaran pernyataan tersebut. Saya bersedia dicabut titel akademik serta hak yang melekat padanya oleh Politeknik Negeri Banjarmasin, apabila saya terbukti melanggar pernyataan yang telah saya sampaikan diatas.

Banjarmasin,Agustus 2017 (materai 6.000)

Surti Aminah A03140057

vii

KATA PENGANTAR

Puji dan syukur kehadirat Allah Subhannahu wata’ala yang telah memberikan Rahmat dan Hidayahnya, dan tak lupa kita panjatkan Sholawat dan Salam kepada junjungan kita Nabi Besar Muhammad Shallahu Alaihi Wassalam sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “Penilaian Dan

Pencatatan Persedian Barang Dagangan Dengan Menggunakan Metode Masuk Pertama Keluar Pertaa (MPKP)-Perpetual. Tujuan penulisan Tugas

Akhir ini adalah untuk memenuhi syarat guna menyelesaikan Program Pendidikan Diploma III Pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Dengan tulus dan rendah hati penulis menyampaikan rasa terimakasih sebesar-besarnya kepada

1. Ayah, ibu, kakak dan adik tercinta serta seluruh keluarga yang telah memberikan motivasi, moril dan material dalam menyelesaikan Tugas Akhir ini.

2. Bapak Edy Yohanes ST.MT selaku Direktur Politeknik Negeri Banjarmasin. 3. Ibu Adriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi polliteknik Negeri

Banjarmasin.

4. Ibu Hj.Nurul Qolbiah, SE,Ak Selaku Dosen Pembimbing I yang telah banyak memberikan waktunya untuk membimbing penulis sehingga dapat menyelesaikan Tugas Akhir ini.

viii

5. Bapak Rusman Irwansyah, SE, MM Selaku Dosen Pembimbing II yang telah banyak memberikan waktunya untuk membimbing penulis sehingga dapat menyelesaikan Tugas Akhir ini.

6. Ibu Hj.Nurul Mukhlisah, SE, MM selaku Wali kelasVI B Akuntansi yang selalu sabar menghadapi tingkah laku penulis dan kawan-kawan sekelas.

7. Bapak dan Ibu Dosen Pengajar Jurusan Akuntansi Politeknik Negeri Banjarmasinyang telah memberikan bekal ilmu pengetahuan kepada penulis serta seluruh staf dan karyawan Jurusan Akuntasi.

8. Untuk sahabat dan teman-teman yang sudah membantu penulis dalam menyelesaikan Tugas Akhir ini.

9. Seluruh teman kelas IV B yang telah memberikan kebersamaan dan kecerian, susah maupun senang dari awal sampai akhir perkuliahan.

Penulis berharap semoga apa yang tertulis dalam Tugas Akhir ini dapat bermanfaat dan menambah pengetahuan pembaca pada umumnya dan kepada penulis khususnya. Tugas Akhir ini sangatlah jauh dari kata sempurna oleh karena itu penulis mengharapkan kritik dan saran yang membangun kelak menjadi pembelajaran bagi penulis.

Banjarmasin, Agustus 2017

ix

DAFTAR ISI

PERSETUJUAN TUGAS AKHIR ... ii

PENGESAHAN TUGAS AKHIR ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ... v

SURAT PERNYATAAN... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix DAFTAR TABEL ... x DAFTAR BAGAN ... xi DAFTAR LAMPIRAN ... x ABSTRAK ... xi BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Permasalahan ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Kegunaan Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 5

A. Landasan Teori ... 5

1. Pengertian Persediaan ... 5

2. Klasifikasi Persediaan ... 6

x

4. Metode Pencatatan Persediaan ... 10

5. Jurnal ... 15

6. Metode Penentuan Harga Pokok Persediaan ... 15

B. Hasil Penelitian Terdahulu ... 24

BAB III METODOLOGI PENELITIAN... 26

A. Identifikasi dan Pemberian Definisi Operasional Variabel ... 26

B. Jenis Penelitian ... 27

C. Jenis dan Sumber Data... 28

D. Teknik Pengumpulan Data ... 29

E. Teknik Analisis Data ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN ... 31

A. Hasil Penelitian ... 31

1. Sejarah Singkat UD Aneka Diesel ... 31

2. Struktur Organisasi UD Aneka Diesel ... 31

3. Metode Pencatatan Persediaan UD Aneka Diesel ... 33

4. Metode Penilaian Persediaan UD Aneka Diesel ... 34

B. Pembahasan Hasil Penelitian ... 40

1. Metode Pencatatan dan Penilaian PBD UD Aneka Diesel ... 40

2. Evaluasi terhadap Sistem Pencatatan Persediaan Barang Dagangan ... 40

BAB V PENUTUP ... 68

A. Simpulan ... 68

B. Saran ... 69

xi

DAFTAR TABEL

Tabel 1. Perbedaan Pencatatan Transaksi ... 13

Tabel 2. Contoh Kartu Persediaan MPKP Perpetual ... 19

Tabel 3. Hasil Penelitian Terdahulu ... 24

Tabel 4. Daftar Persediaan Awal ... 36

Tabel 5. Daftar Pembelian FuSheng D2s (1-HP) ... 37

Tabel 6. Daftar Pembelian FuSheng D3s (2-HP) ... 37

Tabel 7. Daftar Pembelian Hundai (½ HP) ... 37

Tabel 8. Daftar Pembelian Dong Feng (R-180) ... 37

Tabel 9. Daftar Pembelian Dong Feng (S-1100) ... 37

Tabel 10. Daftar Pembelian Jiang Dong (S-1100A) ... 37

Tabel 11. Daftar Pembelian Jiang Dong original (S-1100)... 37

Tabel 12. Daftar Pembelian Jiang Dong original (S-1110)... 37

Tabel 13. Daftar Pembelian Jiang Dong original (S-1115)... 37

Tabel 14. Daftar Pembelian Shimizu (PS-135-Bit) ... 37

Tabel 15. Daftar Penjualan FuSheng D2s (1-HP) ... 38

Tabel 16. Daftar Penjualan FuSheng D3s (2-HP) ... 38

Tabel 17. Daftar Penjualan Hundai (½ HP) ... 38

Tabel 18. Daftar Penjualan Dong Feng (R-180) ... 38

Tabel 19. Daftar Penjualan Dong Feng (S-1100)... 38

Tabel 20. Daftar Penjualan Jiang Dong (S-1100A) ... 38

xii

Tabel 22. Daftar Penjualan Jiang Dong original (S-1110) ... 39

Tabel 23. Daftar Penjualan Jiang Dong original (S-1115) ... 39

Tabel 24. Daftar Penjualan Shimizu (PS-135-Bit) ... 39

Tabel 25. Transaksi-Transaksi ... 56

Tabel 26. Jurnal ... 59

Tabel 27. Kartu Persediaan FuSheng D2s (1-HP) ... 42

Tabel 28. Kartu Persediaan FuSheng D3s (2-HP) ... 43

Tabel 29. Kartu Persediaan Hundai (½ HP) ... 44

Tabel 30. Kartu Persediaan Dong Feng (R-180) ... 45

Tabel 31. Kartu Persediaan Dong Feng (S-1100) ... 46

Tabel 32. Kartu Persediaan Jiang Dong (S-1100A) ... 47

Tabel 33. Kartu Persediaan Jiang Dong original (S-1100) ... 48

Tabel 34. Kartu Persediaan Jiang Dong original (S-1110), ... 49

Tabel 35. Kartu Persediaan Jiang Dong original (S-1115) ... 50

Tabel 36. Kartu Persediaan Shimizu (PS-135-Bit) ... 51

Tabel 37. Rekapitulasi Persediaan Akhir ... 52

Tabel 38. Rekapitulasi Kos Barang Terjual ... 53

Tabel 39. Neraca ... 54

Tebel 40. Laporan Harga Kos Barang Terjual ... 55

xiii

DAFTAR BAGAN

xiv

DAFTAR LAMPIRAN

Lampiran 1. Surat Persetujuan Ijin Penelitian Lampiran 2. Surat Ijin Perdagangan (SIUP)

Lampiran 3. Surat Keterangan Tempat Usaha (SKTU) Lampiran 4. Denah Lokasi Perusahaan

Lampiran 5. Foto Perusahan

Lampiran 6. Lembar Konsultasi Tugas Akhir Pembimbing I Lampiran 7. Lembar Konsultasi Tugas Akhir Pembimbing II Lampiran 8. Lembar Saran Tugas Akhir

xv

ABSTRAK

Surti Aminah / A03140057 / 2017 /Penilaian Dan Pencatatan Persediaan Barang Dagangan Dengan Menggunakan Metode Masuk Pertama Keluar Pertama (MPKP) Perpetual Pada UD Aneka Diesel Banjarmasin / Akuntansi Keuangan / UD.aneka diesel Banjarmasin.

Tujuan penelitian ini adalah untuk mengetahui bagaimana Penilaian dan pencatatan persediaan barang dagangan dengan menggunakan metode masuk pertama keluar pertama (MPKP ) perpetual pada UD.Aneka Diesel Banjarmasin. UD.Aneka Diesel merupakan kegiatan usaha yang bergerak dalam bidang perdagangan berbagai macam mesin.

Kerangka pemikiran dalam penelitian ini mencakup penilaian persediaan barang dagangan adalah nilai persediaan yang dicantumkan dalam neraca dan Metode MPKP Perpetual adalah suatu metode pencatatan yang menngunakan buku pembantu persediaan dengan metode penilaian harga pokok persediaan akan dibebankan sesuai dengan urutan terjadinya.

Berdasarkan hasil perhitungan pada penelitian ini, Penilaian Persediaan Masuk Pertama Keluar Pertama (MPKP) Perpetual pada UD.Aneka Diesel Banjarmasin menghasilkan persediaan akhir dengan jumlah sebesar Rp.

109.195.000. Dari hasil penelitian ini dapat disampaikan bahwa metode

pencatatan persediaan barang dagangan yang sesuai untuk UD.Aneka Diesel adalah dengan menggunakan Metode Masuk Pertama Keluar Pertama (MPKP) Perpetual, karena memberikan informasi persediaan setiap waktu.

Kata kunci : Persediaan barang dagangan, Penilaian Persediaan, Pencatatan

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Penjualan merupakan salah satu kegiatan rutin yang dilakukan perusahaan dagang untuk mempertahankan kelangsungan hidupnya dalam rangka memperoleh laba. Oleh karena itu perusahaan harus melakukan fungsi penjualan secara maksimal, sehingga perusahaan dapat berjalan dengan lancar. Untuk mendukung hal tersebut, maka pemimpin perusahaan harus memiliki manajemen yang professional, agar dapat memenangkan persaingan yang kompleks.

Persediaan dalam suatu perusahaan mempunyai arti yang sangat penting karena persediaan mempunyai kedudukan ganda, yaitu sebagai unsur perhitungan harga pokok penjualan di dalam laporan laba rugi dan sebagai unsur aktiva lancar di dalam neraca. Dengan kedudukan ganda seperti itu apabila terjadi kesalahan, penilaian terhadap persedian barang dagangan tentunya akan berpengaruh terhadap laporan keuangan. Penentuan persediaan memainkan peran penting dalam membandingkan beban dengan pendapatan dalam suatu periode tertentu. Apabila persediaan terlalu tinggi maka laba akan tinggi, sebaliknya apabila persediaan rendah maka labanya juga akan rendah.

UD Aneka Diesel adalah perusahaan yang bergerak dibidang usaha dagang yang menjual bermacam-macam mesin, perusahaan ini memiliki volume dan frekuensi penjualan yang cukup besar UD Aneka Diesel

2

selama ini melakukan pencatatan persediaan barang dengan menggunakan buku catatan transksi penjualan dan pembelian. Setiap terjadi transaksi pembelian dan penjualan barang dagangan akan dicatat ke dalam buku pembelian dan penjualan. Adapun isi catatan tersebut berupa tanggal, nama barang dagangan, jumlah barang yang di beli, dan total. Untuk mengetahui persediaan barang dagangan yang ada hanya dengan menghitung secara fisik yaitu dengan cara menghitung sisa barang yang ada di gudang atau dihitung satu persatu.

Adapun kelebihan dari menggunakan metode MPKP (perpetual) yaitu:

1) Kelebihan metode MPKP adalah kemungkinan dapat diikuti secara fisik, pencatatan harga pokok persediaan yang dijual lebih masuk akal dan memperkecil adanya manipulasi laba. Persediaan akhir mendekati harga pokok berjalan karena barang yang pertama masuk merupakan barang yang pertama keluar dari persediaan akhir akan terdiri dari harga pokok pembelian baru.

2) Persediaan barang tidak terlalu lama disimpan dalam gudang karena barang yang pertama dibeli akan dijual terlebih dahulu sehingga tidak menimbulkan resiko seperti kerusakan atau kadaluarsa yang dapat menurunkan kualitas barang.

3) Tidak memperkenankan manipulasi laba karena perusahaan tidak bebas untuk mengambil pos harga pokok tertentu untuk dibebankan kepada unit yang dijual. Memperbesar laba yang diperoleh perusahaan.

3

Dengan laba yang lebih besar maka laba yang akan diterima anggota lebih besar.

Berdasarkan latar belakang diatas, penulis tertarik untuk melakukan penelitian dengan judul “Penilaian Dan Pencatatan Persediaan Barang Dagangan Dengan Menggunakan Metode Masuk Pertama Keluar Pertama (MPKP) Perpetual pada UD Aneka Diesel Banjarmasin”

B. Permasalahan

Berdasarkan latar belakang yang penulis kemukakan di atas maka permasalahan dalam penelitian ini adalah “Bagaimana Penilaian dan Pencatatan Persediaan Barang Dagangan Dengan Menggunakan Metode Masuk Pertama Keluar Pertama (MPKP) Perpetual pada UD Aneka Diesel Banjarmasin

C. Batasan Masalah

Pada penelitian ini penulis membatasi masalah yang dibahas hanya pada perhitungan penilaian dan pencatatan persediaan barang dagangan selama priode 3 (tiga) bulan yaitu 1 Januari 2017 s.d. 31 Maret 2017. Adapun jenis barang yang dibuatkan perhitungannya adalah FuSheng D2s (1-HP), FuSheng D3s (2-HP), Hundai (½ HP), Dong Feng (R-180), Dong Feng (S-1100), Jiang Dong (S-1100A), Jiang Dong original (S-1100), Jiang Dong original (S-1110), Jiang Dong original (S-1115), dan Shimizu (PS-135-Bit). Alasan penulis mengambil sampel tersebut dikarenakan 10 (sepuluh) jenis barang tersebut adalah yang peredarannya paling tinggi.Tujuan Penelitian

4

Berdasarkan permasalahan yang ada maka adapun tujuan penelitian yang dilakukan penulis adalah untuk mengetahui bagaimana penilaian dan pencatatan persediaan barang dagangan dengan menggunakan metode Masuk Pertama Keluar Pertama (MPKP)-Perpetual pada UD Aneka Diesel Banjarmasin.

D. Kegunaan Penelitian

Dari hasil penelitian ini diharapkan adapaun kegunaan dari penelitian sebagai berikut:

1. Bagi UD Aneka Diesel

Hasil penelitian ini diharapkan dapat membantu UD Aneka Diesel Banjarmasin dalam mengelola persediaan barang dagangan yang lebih baik lagi karena dengan adanya penelitian ini dapat membantu mengetahui jumlah persediaan barang dagangan akhir yang lebih tepat dan akurat.

2. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat memberikan informasi bagi para pembaca dan memahami tentang penilaian dan pencatatan persediaan barang dagangan dengan menggunakan metode MPKP perpetual.

3. Bagi Penulis

Diharapkan dari hasil penelitian ini dapat menambah pengetahuan penulis dalam menerapkan ilmu pengetahuan yang diperoleh selama perkuliahan dengan kenyataan yang terjadi mengenai perhitungan dan

5

persediaan barang dagang menggunakan metode Masuk PertamaKeluar Pertama (MPKP) Perpetual.

6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Persediaan

Sebelum menentukan cara penentuan penilaian persediaan, terlebih dahulu dikemukakan pengertian dari persediaan tersebut. Persediaan barang dagangan (merchandise inventory) adalah barang-barang yang dimiliki perusahaan untuk dijual kembali. Soemarso (2016:384).

Istilah yang digunakan untuk menunjukan barang-barang yang dimiliki oleh suatu perusahaan akan tergantung pada jenis usaha perusahaan. Istilah yang digunakan dapat dibedakan untuk usaha dagang yaitu perusahaan yang membeli barang dan menjualnya kembali tanpa mengadakan perubahan bentuk barang, dan perusahaan manufaktur yaitu perusahaan yang membeli bahan dan mengubah bentuknya untuk secara umum istilah persediaan barang dipakai untuk menunjukkan barang-barang yang dimiliki untuk dijual kembali atau digunakan untuk memproduksi barang-barang yang akan dijual. Dalam perusahaan dagang, barang-barang yang dibeli dengan tujuan akan dijual kembali diberi judul persediaan barang. Baridwan (2011:149).

Persediaan meliputi segala macam barang yang menjadi objek pokok aktivitas perusahaan yang tersedia untuk diolah dalam proses produksi atau dijual. Pada perusahaan dagang tentu saja barang-barang yang menjadi objek pokoknya adalah barang-barang-barang-barang yang diadakan (dibeli) untuk dijual kembali. Syakur (2015:140).

7

SAK ETAP tahun 2013 persediaan adalah asset :

a. Untuk dijual dalam kegiatan usaha normal

b. Dalam proses produksi untuk kemudian dijual; atau

c. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksiatau pemberian jasa. (IAI, 2013 :39)

2. Klasifikasi Persediaan

Pengklasifikasian persediaan pada suatu perusahaan tergantung pada bentuk perusahaannya, apakah perusahaan tersebut termasuk bentuk perusahaan dagang atau perusahaan manufaktur.

a. Perusahaan Dagang

Perusahaan ini memiliki elemen persediaan berupa persediaan barang dagangan, yaitu barang dagangan yang dimiliki perusahaan atau belum dijual pada saat atau tanggal tertentu barang dagangan dibeli perusahaan dari pihak lain dalam keadaan telah siap dijual tanpa perlu pengolahan lebih lanjut.

b. Perusahaan Manufaktur

Perusahaan ini merupakan perusahaan yang mempunyai kegiatan menghasilkan barang, sehingga memiliki elemen persediaan sebagai berikut.

1) Persediaan Bahan Baku

Persediaan bahan baku adalah barang yang akan menjadi bagian dari produk jadi yang dengan mudah diikuti biayanya .

8

2) Persediaan Bahan Penolong

Persediaan bahan penolong adalah barang-barang yang dimiliki untuk keperluan produksi yang menjadi bagian dari produk jadi, tetapi jumlahnya relatif kecil atau sulit diikut biayanya.

3) Persediaan Barang Dalam Proses

Persediaan barang dalam proses adalah barang dalam proses yang dimilki perusahaan pada tanggal tertentu. Barnag dalam proses adalah bahan yang telah dimasukkan di dalam proses pengolahan barang tetapi belum selesai diolah. Apabila telah selesai, maka barang ini akan menjadi barang jadi. Barang dalam proses telah menikmati biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, tetapi baru sebagian atau belum komplit.

3. Kepemilikan Persediaan Barang Dagangan

Untuk menetukan apakah barang ini sudah bisa dicatat sebagai persediaan, dasar yang digunakan adalah hak kepemilikan. Barang-barang akan dicatat sebagai persediaan, pihak yang memiliki Barang- barang-barang tersebut, sehingga perubahan catatan persediaan akan didasarkan pada perpindahan hak pemilik barang. Kadang-kadang terdapat keadaan sulit menentukan hak kepemilikan barang sehingga dalam praktik akan ditemui banyaknya penyimpangan-penyimpangan. Kesulitan

9

menemukan perpindahan hak atas barang antara lain timbul dalam keadaan berikut ini:

a. Barang Dalam Perjalanan (good in transit)

Barang-barang yang ada dalam neraca masih dalam perjalanan menimbulkan masalah apakah masi milik penjual atau sudah berpindah haknya pada pembeli. Untuk mengetahui barang-barang tersebut milik siapa, harus diketahui syarat pengiriman barang-barang tersebut. Ada dua syarat pengiriman, yaitu:

1) FOB Shipping point, apabila barang-barang dikirim dengan syarat FOB shipping point maka hak atas barang yang dikirim berpindah pada pembeli ketika barang tersebut diserahkan pada pihak pengangkut. Pada saat tersebut penjual mencatat penjualan dan mengurangi persediaan barangnya, sedangkan pembeli mencatat pembelian dan menambah persediaan barangnya. Prinsip pengakuan hak seperti ini biasanya sulit dilakukan dalam praktik karena biasanya pembeli tidak mengetahui kapan barangnya dikirim. Oleh karena itu untuk memudahkan pencatatan persediaan, maka pembeli akan mencatat pembelian dan menambahkan persediaan barangnya pada waktu barang-barang tersebut diterima oleh pembeli, sedangkan penjual akan mencatat penjualan dan mengurangi persediaan barangnya pada waktu mengirim barang-barang tersebut. Penyimpangan ini baru menjadi masalah jika pada tanggal penyusunan laporan keuangan

10

ada barang-barang yang masih ada dalam perjalanan pada tanggal nearaca harus ditentukan milik siapa.

2) FOB (Free on Board) Destination, syarat pengiriman FOB Destination berarti bahwa hak atas barang baru berpindah pada pembeli jika barang-barang yang dikirim sudah diterima oleh pembeli. Jadi perpindahan hak atas barang terjadi pada tanggal penerimaan barang oleh pembeli. Pada saat tersebut penjual mengurangi persediaan barangnya dan mencatat penjualan, sedangkan pembeli mencatat pembelian dan menambah persediaan barangnya. Seperti FOB Shipping Point, ada kesulitan bagi penjual ada barang-barang yang dititipkan hak tetap pada yang menitipkan sampai barang tersebut laku dijual. Sebelum barang-barang tersebut terjual masih tetap menjadi persediaan yang menitipkan (consignor) pihak yang menerima penitipan (consigment) tidak mempunyai hak atas barang-barang tersebut sebagai persediaa.

b. Barang Yang Dipisahkan (segregated goods)

Barang–barang yang akan dijual dalam jumlah yang besar pengirimannya dilakukan secara bertahap, tidak dapat sekaligus. Barang-barang tersebut dipisahkan agar memenuhi kontrak walaupun belum dikirim, selain itu hak sudah berpindah pada pembeli. Jika pada saat penyusunan laporan keuangan ditemukan

11

status barang yang dipisahkan pada penjual harus mengeluarkan barng tersebut dari persediaan atau mencatat sebagai penjualan. c. Penjualan Konsinyasi (consignment goods)

Dalam cara ini barang-barang yang dititipkan hak tetap pada yang menitipkan sampai barang tersebut laku dijual. Sebelum barang-baang tersebut terjual masih tetap menjadi persediaan yang menitipkan (consignor) pihak yang menerima titipan (consigment) tidak mempunyai hak atas barang-barang tersebut sebagai persediaan.

d. Penjualan Angsuran (Installment sales)

Dalam penjualan angsuran dilakukan secara terhadap tidak sekaligus. Dalam hal ini hak atas barang akan berpindah pada pembeli jika semua harga juga telah dilunasi. Seandainya pihak pembeli baru melunasi sebagian dan tidak sanggup lagi membayar maka penjualan berhak menarik dan wajib mengembalikan pembayaran angsuran yang dibayar pembeli. Baridwan (2011:154)

4. Metode Pencatatan Persediaan

Ada dua metode yang bisa digunakan perusahaan dalam melaksanakan pencatatan persediannya, yaitu:

a. Metode Fisik/Periodik

Penggunakan metode fisik mengharuskan adanya perhitungan barang yang masih ada pada tanggal penyusunan laporan keuangan. Perhitungan persediaan (stock opname) ini

12

dilakukan untuk mengetahui berapa jumlah barang yang masih ada dan kemudian diperhitungkan harga pokoknya. Dalam biaya ini mutasi persediaan barang tidak diikuti dalam buku-buku, setiap pembelian barang dicatat dalam rekening pembelian. Karena tidak ada catatan mutasi persediaan barang maka harga pokok penjualan juga tidak dapat diketahui sewaktu-waktu. Harga pokok penjualan baru dapat dihitung apabila persediaan akhir sudah dihitung.

Perhitungan harga pokok penjualan dilakukan dengan cara sebagai berikut:

Saldo awal Persediaan Barang Dagangan Rp xxx Pembelian Barang Dagangan Rp xxx (+)

Kos Barang Dagangan siap Dijual Rp xxx Saldo Akhir Persediaan Barang Dagangan Rp xxx (-)

Kos barang terjual Rp xxx

Sumber : Warsono, (2013 : 194 – 218)

Dengan menggunakan metode fisik, yaitu jika diinginkan menyusun laporan keuangan jangka pendek misalnya bulanan dan bila barang yang dimiliki jenis dan jumlahnya banyak maka metode fisik akan memakan waktu yang cukup lama dan laporan keuangan yang akan dibuat juga akan terlambat. Metode fisik sangat sederhana karena tidak diikuti mutasi persediaanya.

13

b. Metode perpetual/buku

Dalam metode perpetual setiap jenis persediaan dibuatkan rekening tersendiri yang merupakan buku pembantu persediaan. Rincian dalam buku pembantu persediaan biasa diawasi dalam rekening persediaan barang dalam buku besar. Rekening yang digunakan untuk mencatat persediaan ini terdiri dari beberapa kolam yang dapat dipakai untuk mencatat pembelian, penjualan dan saldo persediaan. Pencatatan dilakukan secara terus menerus baik penambahan mapun pengurangan, sehingga jumlah persediaan sewaktu-waktu dapat diketahui dengan langsung melihat pada kolom saldo pada perkiraan persediaan. dengan kata lain tidak perlu mengitung / mengukur dan menimbang, dengan menggunakan metode perpetual, penyusunan laporan keuangan dapat dilakukan setahun sekali untuk memastikan apakah jumlah persediaan barang dalam gudang sesuai dengan jumlah rekening persediaan.

Selama priode berjalan pencatatan terhadap mutasi persediaan yaitu:

1) Jurnal untuk mencatat pembelian

Persediaan Barang Dagangan Rp.xxx

14

2) Jurnal untuk mencatat penjualan

Kas Rp.xxx

Penjualan Rp.xxx

Kos Barang Terjual Rp.xxx

Persediaan Barang Dagangan Rp.xxx

Dibandingkan dengan metode fisik, maka metode buku merupakan cara yang lebih baik untuk mencatat persediaan yang dapat membantu mudahnya penyusunan neraca dalam laporan laba rugi juga dapat digunakan dalam mengawasi barang-barang yang ada di gudang.

Adapun perbedaan dari pencatatan transaksi Sistem Priodik dan Sistem Perpetual yang dapat dilihat pada tabel 1 berikut :

Tabel 1

Perbedaan Pencatatan Transaksi Sistem Periodik dan Sistem Perpetual

No Transaksi Sistem Periodik Sistem Perpetual

1. Transaksi Pembelian Tunai Pembelian xxx Kas xxx (Periodik : Pembelian BD- HP, Tunai )

Persediaan barang dagangan xxx

Kas xxx (Perpetual : Pembelian BD-HP,Tunai)

15 2. Transaksi Pembelian Kredit Pembelian xxx Utang Dagang xxx (Periodik : Pembelian BD- HP, Kredit )

Persedian barang dagangan xxx Utang Dagang xxx (Perpetual : Pembelian BD-HP, Kredit)

3. Transaksi Pengurangan Pembelian dari transaksi Kredit Utang Dagang xxx Pengurangan Pembelian xxx (Periodik : Pengkuan Pengurangan harga pembelian dari transaksi kredit)

Utang Dagang xxx

Persediaan barang Dagangan xxx (Perpetual : Pengkuan

Pengurangan harga pembelian dari transaksi kredit) 4. Transaksi Retur Pembelian Kas xxx Retur Pembelian xxx

(Periodik : Retur Pembelian, Tunai )

Kas xxx Persediaan Barang Dagangan xxx

(Perpetual: Retur Pembelian, Tunai ) 5. Transaksi

Pelunasan Utang

Utang Dagang xxx

Kas xxx (Periodik :Pelunasan utang setelah tenggat waktu potongan pembelian)

Utang Dagang xxx

Kas xxx (Perpetual :Pelunasan utang setelah tenggat waktu potongan pembelian terlewat ) 6. Transaksi Penjualan Tunai Kas xxx Penjualan xxx (periodik : pejualan BD) Kas xxx Penjualan xxx Kos barang terjual xxx

Persedian barang dagangan xxx (Penjualan BD) 7. Transaksi Penjualan Kredit Piutang dagang xxx Penjualan xxx ( periodik :penjualan BD Kredit) Piutang dagang xxx Penjualan xxx Kos barang terjual xxx

Persedian barang dagang xxx (Penjualan BD Kredit) 8. Transaksi Pembayar Ongkos kirim barang

Beban pengiriman penj xxx Kas xxx

(periodik : pembayaran

Beban pengiriman penj xxx

Kas xxx (Pembayaran beban pengiriman

16 Penjualan FOB Shipping Point ongkos pengiriman penjualan FOB shipping point.)

penjualan FOB shipping point.)

9. Transaksi Penjualan Tunai Kas xxx Penjualan xxx (periodik : penjualan BD) Kas xxx Penjualan xxx Kos barang terjual xxx

Persediaan barang dagangan xxx (Penjualan BD) 10. Transaksi Pelunasan Piutang Kas xxx Potongan penjualan xxx Piutang dagang xxx (periodik : pelunasan piutang diperiode potongan penjualan) Kas xxx Potongan Penjualan xxx Piutang dagang xxx

(Pelunasan piutang di periode potongan penjualan) 11. Transaksi Retur Penjualan Retur penjualan xxx Utang dagang xxx (periodik : retur penjualan HP,pengembalian kas diakui sebagai utang.

Retur penjualan xxx

Utang dagang xxx Persedian brg dagangan xxx

Kos barang terjual xxx (Retur penjualan HP, pengambilan kas diakui sebagai utang)

12. Transaksi Pengurangan Harga Penjualan Tunai Pengurangan penj xxx Kas xxx (periodik :pengurangan harga penjualan,tunai) Pengurangan penj xxx Kas xxx (Pengurangan harga penjualan, tunai)

Sumber : Warsono, (2013 : 194 – 218)

5. Jurnal

Pencatatan akuntansi yang pertama kali dilakukan adalah dalam jurnal. Dibanding dengan catatan akuntansi yang lain, pencatatan di dalam jurnal ini biasanya lebih lengkap dan lebih terinci, serta menurut urutan tanggal kejadiaan transaksi. Jurnal merupakan catatan akuntansi permanen yang pertama, yang digunakan untuk mencatatan transaksi keuangan perusahaan. Mulyadi (2008:101)

6. Metode Penentuan Harga Pokok Persediaan

Metode penentuan harga pokok persediaan adalah metode yang digunakan untuk dapat menghitung harga pokok penjualan

17

dan harga persediaan akhir, Zaki Baridwan menggunakan beberapa metode yang dimaksud antara lain;

a. Identifikasi Khusus

Metode identifikasi khusus didasarkan pada anggapan bahwa arus barang harus sama dengan arus biaya. Untuk itu perlu dipisahkan tiap-tiap jenis barang-barang berdasarkan harga pokoknya dan masing-masing kelompok dibuatkan kartu persediaan sendiri, sehingga masing-masing harga pokok dapat diketahui. Harga pokok penjualan terdiri dari harga pokok barang-barang yang dijual dan sisanya merupakan persediaan akhir. Metode ini dapat digunakan dalam perusahaan-perusahaan yang menggunakan prosedur pencatatan persediaan dengan cara fisik maupun cara buku. Tetapi karena cara ini banyak pekerjaan tambahan maupun gudang yang luas maka jarang digunakan.

b. Rata-rata Tertimbang

Dalam metode rata-rata tertimbang barang-barang yang dipakai untuk produksi atau dijual akan dibebani harga pokok rata-rata. Perhitungan harga pokok rata-rata dilakukan degan cara membagi jumlah perolehan dengan kuantitasnya. Metode rata-rata didasarkan pada asumsi bahwa barang yang dijual harus dibebani dengan biaya rata-rata dimana rata-rata itu dipengaruhi atau ditimbang menurut jumlah unit yang

18

diperoleh pada masing-masing harga. Penggunaan metode fisik dan rata-rata tertimbang akan menghasilkan nilai persediaan berbeda dengan sistem persediaan perpetual dan penggunaan metode rata-rata bergerak.

c. Masuk Pertama Keluar Pertama (MPKP)

Harga pokok persediaan akan digunakan sesuai urutan terjadinya. Apabila ada penjualan dan pemakaian barang dibebankan adalah harga pokok yang lebih terdahulu, disusul yang masuk berikutnya. Persediaan akhir dibebani harga pokok terakhir. Metode ini didasarkan pada asumsi bahwa harus dibebankan kependapatan sesuai dengan urutan terjadinya. Dengan demikian, persediaan akan dinyatakan berdasarkan biaya terbaru. MPKP dapat dianggap sebagai suatu pendekatan yang logis dan realistis mengenai arus biaya. Metode ini juga mengasumsikan suatu arus biaya yang dianggap parallel dengan arus fisik barang sehari-hari. Pendapatan dibebani dengan biaya yang dianggap berkaitan dengan barang yang benar-benar terjual, persediaan akhir dilaporkan menurut biaya terbaru, biaya yang paling mendekati nilai berjalan persediaan pada tanggal neraca

1) Metode MPKP-Perpetual

Dengan metode MPKP yang diterapkan dalam metode perpetual, maka harga barang yang dijual dengan anggapan

19

bahwa barang yang lebih dulu masuk adalah barang yang lebih dulu dijual. Kekurangannya baru diambil dari barang yang masuk berikutnya.

Adapun contoh pengerjaan dengan menggunakan metode MPKP Perpetual sebagai berikut:

1 Februari, persediaan 200 unit @ Rp.100.00 = Rp. 20.000.00

9 Februari, pembelian 300 unit @ Rp.110.00 = Rp. 33.000.00

10 Februari, penjualan 400 unit

15 Februari, pembelian 400 unit @ Rp. 116.00 = Rp. 46.400.00

18 Februari , penjualan 300 unit

24 Februari, pembelian 100 unit @ Rp. 1260.00 = Rp. 12.600.00

Jadi 200 unit x Rp. 100.00 = Rp. 20.000.00

Kekurangan sebanyak 100 unit, diambil dari yang masuk tanggal

9 Februari

Jadi 200 unit x Rp.110.00 = Rp. 22.000.00

Jumlah = Rp. 44.000.00

20

Tabel 2

Kartu Persediaan MPKP Perpetual XYZ Per Desember 2005

Tanggal

Pembelian Penjualan Saldo

Unit Harga Jumlah Unit Harga Jumlah Unit Harga Jumlah

1 Feb 2005 200 Rp. 100.00 Rp. 20.000.00 9 Feb 2005 300 Rp. 110.00 Rp. 33.000.00 200 Rp. 100.00 Rp. 20.000.00 300 Rp. 110.00 Rp. 33.000.00 10 Feb 2005 200 Rp. 100.00 Rp. 20.000.00 200 Rp. 110.00 Rp. 22.000.00 100 Rp. 110.00 Rp. 11.000.00 15 Feb 2005 400 Rp. 116.00 Rp. 46.400.00 100 Rp. 110.00 Rp. 11.000.00 500 Rp 27.500 Rp13.750.000 400 400 Rp. 116.00 Rp. 46.400.00 18 Feb 2005 100 Rp. 110.00 Rp.11.000.00 200 Rp. 116.00 Rp. 22.000.00 200 Rp. 116.00 Rp. 23.200.00 24 Feb 2005 100 Rp. 126.00 Rp. 12.600.00 200 Rp. 116.00 Rp. 23.200.00 100 Rp. 126.00 Rp. 12.600.00

Jumlah HPP Persediaan Akhir 300

Rp. 35.800.00

Sumber : Zaki Baridwan ( 2011: 159)

Metode MPKP Perpetual mempunyai banyak kelebihan, yaitu :

4) Kelebihan metode MPKP adalah kemungkinan dapat diikuti secara fisik, pencatatan harga pokok persediaan yang dijual lebih masuk akal dan memperkecil adanya manipulasi laba. Persediaan akhir mendekati harga pokok berjalan karena barang yang pertama

21

masuk merupakan barang yang pertama keluar dari persediaan akhir akan terdiri dari harga pokok pembelian baru.

5) Persediaan barang tidak terlalu lama disimpan dalam gudang karena barang yang pertama dibeli akan dijual terlebih dahulu sehingga tidak menimbulkan resiko seperti kerusakan atau kadaluarsa yang dapat menurunkan kualitas barang.

6) Tidak memperkenankan manipulasi laba karena perusahaan tidak bebas untuk mengambil pos harga pokok tertentu untuk dibebankan kepada unit yang dijual.

7) Memperbesar laba yang diperoleh perusahaan. Dengan laba yang lebih besar maka laba yang akan diterima anggota lebih besar.

d. Masuk Terakhir Keluar Pertama (MTKP)

Metode MTKP didasarkan pada asumsi bahwa biaya terbaru/terakhir dari suatu unsur barang tertentu harus dibebankan ke harga pokok penjualan. Barang-barang yang dikeluarkan dari gudang akan dibebankan dengan harga pokok yang terakhir disusul dengan yang masuk sebelumnya. Persediaan akhir akan dihargai dengan harga pokok pembelian yang pertama dan berikutnya.

Apabila digunakan sistem persediaan perpetual, kiranya perlu untuk mengetahui basis MTKP dengan menggunakan data biaya pada tanggal setiap pengeluarannya. Apabila dicatat

22

bahwa nilai MTKP yang dihasilkan berdasarkan sistem priodik biasanya akan berbeda dari yang dihasilkan berdasarkan sistem perpetual.

Kelemahan MTKP diantaranya memperkecil laba, dimana penerapan harga terbaru terhadap pendapatan periode berjalan yang akan menghasilkan penurunan laba bersih dalam suatu periode inflasi, jika tujuan manajemen adalah untuk memaksimalkan laba yang dilaporkan, maka LIFO berlawanan dengan tujuan manajemen. Saldo persediaan yang tidak direalistis pada neraca dan kelemahan lainnya asumsi arus yang tidak realistis.

e. Harga beli terakhir (latest purchase price)

“Metode ini persediaan barang yang ada pada akhir periode dinilai dengan harga pokok pembelian terakhir tanpa mempertimbangkan apakah jumlah persediaan yang ada melebihi jumlah yang dibeli terakhir”. Baridwan (2011:156-158)

a. Metode penilaian persediaan

Penilaian persediaan barang dagangan adalah nilai persediaan yang dicantumkan dalam neraca. Persediaan akhir dapat dihitung harga pokoknya dengan menggunakan beberapa cara penentuan harga pokok persediaan akhir, tetapi nilai ini tidak selalu

23

nampak dalam neraca, jumlah yang dicantumkan dalam neraca tergantung pada metode penilaian yang

Ada 3 (tiga) metode penilaian persediaan menurut Baridwan (2011:182-195) yaitu sebagai berikut :

a. Metode harga pokok

Pengertian metode harga pokok adalah jumlah pengeluaran untuk memperoleh barang tersebut hingga barang tersebut siap untuk dijual atau dipakai. Dalam harga pokok ini termasuk di dalamnya harga faktur dikurangi potongan pembelian, ditambah dengan biaya angkut, biaya asuransi, biaya penyimpanan dan biaya lain-lain yang berhubungan dengan persediaan tersebut siap untuk dipakai atau dijual kembali. b. Metode harga pokok atau nilai realisasi bersih yang lebih

rendah

Metode harga pokok atau nilai realisasi bersih yang lebih rendah adalah taksiran harga penjualan dalam usaha normal dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melaksanakan penjualan. Dalam kondisi tertentu, nilai realisasi bersih diukur dengan nilai pengganti atau biaya produksi persediaan.

c. Metode harga jual

Penyimpanan dari prinsip harga pokok untuk penilaian persediaan yaitu dengan mencantumkan persediaan dengan

24

harga jual bersihnya dapat diterima asalkan dipenuhi syarat-syarat berikut:

1) Ada kepastian bahwa barang-barang itu akan dapat segera dijual dengan harga yang telah ditetapkan

2) Merupakan produk standar, yang pasarnya mampu menampung serta sulit untuk menentukan harga pokoknya.

25

B. Hasil Penelitian Terdahulu

Tabel 3

Hasil penelitian terdahulu Identitas Wahyu Hidayat (2012)

Politeknik Negeri Banjarmasin

Novita Ismila Sari (2015) Politeknik Negeri Banjarmasin Surti Aminah (2017) Politeknik Negeri Banjarmasin Objek Penelitian

Ozi Motor Batola Toko Sederhana Banjarmasin UD Aneka Diesel Banjarmasin Tujuan Penelitian Untuk mengetahui bagaimana pencatatan dan penilaian persediaan barang dagangan dengan menggunakan metode FIFO Perpetual pada Ozi Motor Batola. Untuk mengetahui bagaimana penilaian persediaan barang dagangan dengan menggunakan metode FIFO Perpetual pada Toko Sederhana Banjarmasin. Untuk mengetahui bagaimana penilaian dan pencatatan persediaan barang dagangan dengan menggunakan metode MPKP Perpetual pada UD Aneka Diesel Banarmasin Metode Penelitian Mengunakan Penelitian Kepustakaan dan Penelitian Lapangan (Observasi, Wawancara dan Dokumentasi )Serta Menggunakan metode FIFO Perpetual. Mengunakan Penelitian Kepustakaan dan Penelitian Lapangan (Observasi, Wawancara dan Dokumentasi )Serta Menggunakan metode FIFO Perpetual. Mengunakan Penelitian Kepustakaan dan Penelitian Lapangan (Observasi, Wawancara dan Dokumentasi )Serta Menggunakan metode MPKP Perpetual.

Hasil penelitian

Adanya perbedaan hasil analisa akhir dengan penerapan metode penilaian persediaan FIFO sebesar

Rp9.001.500,00 dan rata-rata tertimbang sebesar Rp8.830.248,00 yaitu selisih Rp171.252,00.

Adanya perbedaan hasil analisa akhir dengan penerapan metode penilaian persediaan FIFO sebesar

Rp57.280.500 dan rata-rata tertimbang sebesar Rp56.151.000 yaitu selisih Rp1.129.500.

Dari hasil perhitungan penulis, menunjukan nilai persediaan akhir Rp.109.195.000, harga pokok Rp.313.805.000 dan memperoleh laba sebesar Rp.35.026.500.

26

Penulis tertarik melakukan penelitian Penilaian Persediaan Barang Dagangan. Objek penelitian yang dilakukan penulis pada UD Aneka Diesel, dimana penelitian ini memiliki persamaan dan perbedaan dengan hasil penelitian terdahulu. Persamaannnya terletak pada metode yang digunakan yaitu sama-sama menggunakan metode MPKP Perpetual, sedangkan perbedaanya terletak pada tahun penelitian, objek penelitian dan hasil penelitian.

27

BAB III

METODE PENELITIAN

A. Identifikasi dan pemberian Definisi Operasional Variabel

Agar tidak salah dalam mengartikan maksud untuk suatu istilah pokok yang sangat penting dalam suatu penulisan, maka diperlukan adanya variabel sebagai pedoman. Variable-variabel yang penulis kumpulkan dalam penelitian ini terdiri dari:

1. Penilaian Persediaan Barang Dagangan

Penilaian persediaan barang dagangan adalah barang-barang yang dimiliki perusahaan untuk dijual kembali. Soemarso (2016:385). Penilaian persediaan barang dagangan pada UD Aneka Diesel adalah menentukan nilai persediaan 10 (sepuluh) jenis mesin pada periode 01 Januari 2017-31 Maret 2017, yang akan dijual kembali.

2. Pencatatan Persediaan Barang Dagangan

Menurut Mulyadi (2005:290), ada dua macam metode pencatatan biaya bahan baku yang dipakai dalam produksi: metode mutasi persediaan (perpetual inventory method) dan metode persediaan fisik (physical inventory method). Dalam metode mutasi persediaan, setiap mutasi bahan baku dicatat dalam kartu persediaan. Dalam metode pencatatan persediaan fisik, hanya tambahan persediaan bahan baku dari pembelian saja yang dicatat, sedangkan mutasi berkurangnya bahan baku karena pemakaian tidak dicatat dalam kartu persediaan. Untuk mengetahui biaya bahan baku yang dipakai dalam produksi, harus dilakukan dengan cara menghitung sisa persediaan bahan baku yang masih ada di gudang pada akhir priode akuntansi. Harga pokok persediaan awal bahan baku ditambah dengan harga pokok bahan baku yang dibeli selama priode dikurang dengan harga pokok persediaan bahan baku yang masih ada pada akhir periode merupakan biaya bahan baku yang dipakai dalam produksi selama periode yang bersangkutan.Metode persediaan fisik adalah cocok digunakan dalam penentuan biaya bahan baku dalam perusahaan yang harga pokok produksinya dikumpulkan dengan

28

metode harga pokok proses. Metode mutasi persediaan adalah cocok digunakan dalam perusahaan yang harga pokok produksinya dikumpulkan dengan metode harga pokok pesanan.

UD Aneka Diesel selama ini melakukan pencatatan persediaan barang dengan menggunakan buku catatan transksi penjualan dan pembelian. Setiap terjadi transaksi pembelian dan penjualan barang dagangan akan dicatat kedalam buku pencatatan. Adapun isi catatan tersebut berupa tanggal, nama barang dagangan, jumlah barang yang dibeli, dan jumlah. Untuk mengetahui persediaan barang dagangan yang ada hanya dengan menghitung secara fisik yaitu dengan cara menghitung sisa barang yang ada digudang atau dihitung satu persatu dan itu pun tidak setiap hari dilaksanakan. Hal ini dapat memungkinkan terjadinya penyelewengan terhadap mesin karena tidak adanya pengawasan dan memerlukan waktu panjang untuk menghitung jumlah tersebut.

B. Jenis Penelitian

Jenis penelitian yang digunakan studi kasus. Penelitian yang dilakukan oleh penulis merupakan studi kasus terhadap perhitungan persediaan barang dagangan dengan menggunakan metode MPKP-Perpetual pada UD Aneka Diesel di jalan Brgjen Katamso No. 36 kelurahan Kertak Baru Ilir Banjarmasin.

C. Jenis dan sumber data

1. Jenis data yang digunakan adalah : a. Data Kuantitatif

29

Data kuantitatif adalah data berupa angka yang bisa dihitung atau diukur secara langsung. Data tersebut berupa data yang berupa penjualan dan pembelian.

b. Data Kualitatif

Data kualitatif ad alah data berupa penjelasan didapat sebagai tambahan data untuk memenuhi perhitungan dalam penelitian, seperti sejarah perusahaan, struktur organisasi perusahaan, dan tanggung jawab masing-masing bagian yang terdapat pada struktur organisasi perusahaan.

2. Sumber data

Sumber data yang diperoleh penulis yaitu : a. Data Primer

Data primer merupakan data yang diperoleh langsung oleh sumbernya. Data tersebut dikumpulkan melalui observasi dan wawancara langsung dengan pimpinan.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari informasi yang ada di UD Aneka Diesel sehingga tidak perlu diolah kembali oleh penulis seperti data penjualan bulan sebelumnya.

D. Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam pembahasan tugas akhir ini penulis melaksanakan beberapa teknik pengumpulan data seperti berikut :

30

1. Penelitian Lapangan (Field Research) a. Wawancara

Penulis melakukan wawancara langsung dengan pimpinan perusahaan UD Aneka Diesel tentang hal-hal penting yang berkaitan dengan masalah yang akan dibahas dalam penulisan laporan tugas akhir.

b. Dokumentasi

Dokumentasi yaitu berupa pengumpulan data seluruh data yang digunakan oleh UD Aneka Diesel yang berhubungan dengan masalah yang sedang dibahas.

c. Studi Pustaka

Studi keputusan yaitu dengan mempelajari dan mengumpulkan bahan referansi dari beberapa literatur yang berhubungan dengan permasalahan yang dibahas dalam penelitian ini, dengan tujuan untuk memperoleh landasan teori yang dapat memberikan pedoman dan arahan yang tepat dalam pembahasan dan pemecahan masalah.

E. Teknik Analisis Data

Analisis data dilakukan berdasarkan data-data yang diperoleh dari penelitian keperusahaan sebagai berikut :

1. Mengumpulkan dan menganalisis data perusahaan yang berhubungan dengan permasalahan yaitu Daftar persediaan awal, Daftar pembelian dan Daftar penjualan.

31

2. Berdasarkan data yang ada, penulis membuat kartu persediaan dan perhitungan persediaan barang dagangan akhir, perhitungan kos barang terjual, laporan laba rugi serta menunjukan laporan neraca sesuai data yang di dapat melalui penelitian dengan menggunakan metode MPKP-Perpetual.

3. Membuat jurnal pembelian dan penjualan. 4. Membuat kesimpulan tentang hasil penelitian.

32

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Sejarah singkat UD Aneka Diesel Banjarmasin

UD Aneka Diesel adalah unit dagang yang bergerak dalam penjualan barang diesel, seperti motor diesel, motor bensin, pompa air, generator listrik, mesin-mesin pertanian dan lain-lain. Pelanggan-pelanggan UD Aneka Diesel cakupannya sangat luas bahkan sampai keluar kota. UD aneka diesel ini terbentuk sejak tahun 2001, UD Aneka Diesel beralamat di Jl Brgjen Katamso No. 36 kelurahan Kertak Baru Ilir Banjarmasin dan telah memperoleh izin usaha dari Badan Pelayanan Perizinan Terpadu dan Penanama Modal pada tanggal 9 Juni 2015 dengan Surat Izin Usaha Perdagangan (SIUP) Menengah nomor 503-065 /SIUP .MP- VI / BP2TPM / 2015.

Adapun jumlah karyawan sebanyak 7 (tujuh) orang yang bekerja terdiri dari 1 orang bagian gudang, 1 orang bagian pengiriman, 1 orang bagian kasir, 1 orang bagian penjualan dan 3 orang bagian mekanik/setel mesin.

2. Struktur Organisasi UD Aneka Diesel

Setiap perusahaan mempunyai struktur organisasi yang berbeda-beda sesuai dengan besar kecilnya sebuah perusahaan dan berdasarkan pada bagian serta fungsi atau tujuan yang ada di perusahan tersebut.

33

Penjelasan mengenai Struktur organisasi UD Aneka Diesel sebagi berikut:

Bagan 1 Struktur Organisasi UD Aneka Diesel Banjarmasi

Sumber : UD Aneka Diesel Banjarmasin

Dari struktur orgnisasi di atas dapat diuraikan penjelasan mengenai tugas-tugas dan wawenang tanggung jawab masing-masing jabatan sebagai berikut :

a. Pemimpin

1. Penanggung jawab seluruh kegiatan operasional penjualan dan pembelian.

2. Memberi perintah dan petunjuk-petunjuk kepada masing-masing bagian sesuai dengan fungsinya

3. Mengarahkan dan mengawasi setiap kegiatan yang ada dalam perusahaan. PIMPINAN BAGIAN GUDANG BAGIAN PENGIRIMAN nnnnnN BAGIAN PENJUALAN BAGIAN KASIR MEKANIK

34

4. Mengurus dan mengadakan hubungan dengan pihak lain dalam kewajibannya sebagai pemimpin.

b. Mekanik

Tugas dari mekanik adalah memeriksa dan menyetel mesin yang pertama kali dibeli oleh pembeli. Serta meperbaiki jika ada kerusakan yang diminta oleh pelanggan

c. Bagian Penjualan

1. Melakukan kegiatan penjualan.

2. Melaksanakan kegiatan-kegiatan yang berhubungan dengan memperkenalkan produk baru.

d. Bagian Pengiriman

1. Mengirim barang yang dibeli pembeli.

2. Bertanggung jawab atas barang yang diantarnya. e. Bagian Gudang

1. Mencatat persedian barang yang dibeli. 2. Mencatat barang yang dikirim ataudijual. f. Kasir

Tugas kasir yang utama adalah menerima kas masuk dari kegiatan penjualan barang dan mencatat transaksi penerimaan kas pada hari tersebut.

3. Metode pencatatan persediaan UD Aneka Diesel Banjarmasin

UD Aneka Diesel selama ini melakukan pencatatan persediaan barang dagangan menggunakan metode fisik yaitu untuk mengetahui

35

persediaan barang dagangan yang ada hanya dengan menghitung secara fisik yaitu dengan cara menghitung sisa barang yang ada di gudang atau dihitung satu persatu. Nilai persediaan barang dagangan baru dapat diketahui denga mengadakan perhitungan fisik barang yang tersedia dan tidak dapat diketahui setiap saat sehingga memungkinkan terjadinya penyelewengan terhadap persediaan barang dagangan perusahaan.

4. Metode penilaian persediaan UD Aneka Diesel Banjarmasin

Dalam penilaian persediaan barang dagangan, perusahaan melakukan perhitungan yang masih sederhana yaitu nilai persediaan barang dagangan baru dapat diketahui dengan mengadakan perhitungan fisik atau menghitung satu per satu barang yang tersedia dan tidak dapat diketahui setiap saat sehingga memungkinkan terjadinya penyelewengan terhadap persediaan barang dagangan karena tidak adanya pengawasan.

Prinsip dasar untuk menentukan besarnya nilai persediaan yang dilaporkan dalam laporan keuangan akan mempengaruhi kelayakan laporan keuangan yang disusun oleh perusahaan. Pencatatan dan penilaian persediaan harus berorientasi kepada prinsip akuntansi yang layak. Prinsip akuntansi tersebut mengisyaratkan secara umum persediaan dinyatakan dalam laporan keuangan (neraca dan laba rugi) sebesar harga pokoknya (harga perolehan), meliputi seluruh

36

biaya yang secara langsung atau tidak langsung untuk mendapatkan persediaan tersebut pada keadaan yang tepat sebagaimana mestinya. Nilai persediaan barang dagangan ditentukan oleh dua faktor yaitu harga pokok dan kuantitasnya. Harga pokok meliputi harga beli persediaan tersebut, misalnya biaya pengangkutan atau pengiriman dan asuransi. Biaya-biaya yang jumlahnya kecil tidak dialokasikan ke harga pokok persediaan. Sedangkan kuantitas persediaan dapat di peroleh dengan cara lebih cepat melalui perhitungan fisik.

Pada perusahaan UD Aneka Diesel tidak semua persediaan yang dijual memiliki harga yang sama. Dalam sistem persediaan fisik, perusahaan tidak melakukan pencatatan terus menerus terhadap saldo persediaan. Apabila hal ini berlanjut terus menerus, maka akan membawa dampak terhadap ketidak akuratan laporan keuangan (neraca dan laba rugi) yang disajikan perusahaan. Sehingga sulit bagi manajemen untuk mengambil keputusan sehubungan dengan kebijaksanaan dalam pencapaian tujuan perusahaan.

Untuk menentukan metode yang sebaiknya diterapkan dalam praktik dunia usaha, maka haruslah dapat ditentukan sistem yang dapat menciptakan adanya tindakan saling koreksi di antara bagian-bagian yang terlibat dalam transaksi-transaksi yang berhubungan dengan arus keluar masuknya persediaan barang dagangan pada perusahaan. Keadaan yang saling mengontrol antara bagian tersebut akan mewujudkan suatu sistem pengendalian yang dapat

37

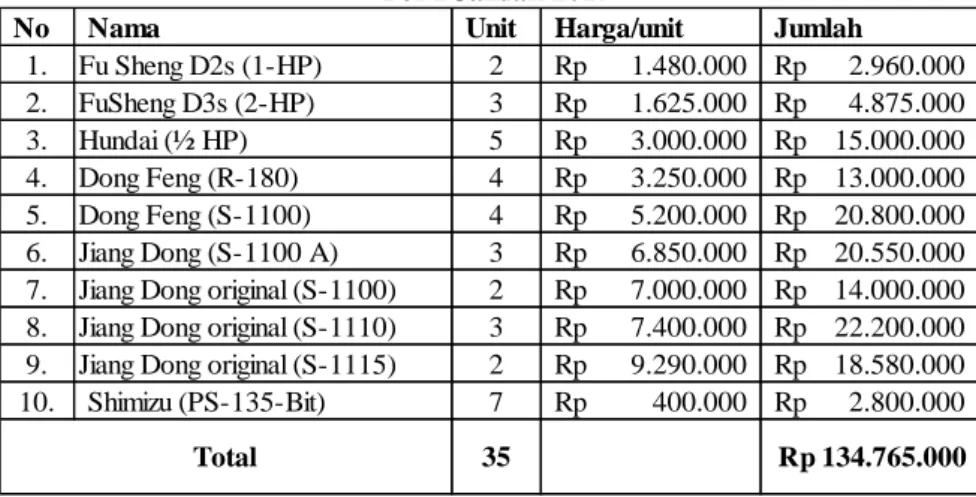

memecahkan tindak penyelewengan atas barang persediaan yang dimiliki perusahaan, menyediakan catatan akuntansi yang dapat memberikan informasi yang memadai sangat berguna bagi pimpinan dan pihak-pihak lain dalam pengambilan keputusan manajemen. Adapun data yang dapat dipaparkan sehubungan dengan persediaan guna membuat kartu persediaan menggunakan metode MPKP (masuk pertama keluar pertama) Perpetual. Ada data yang berhubungan dengan persediaan awal, pembelian dan penjualan pada “UD Aneka Diesel Banjarmasin” seperti yang terlihat pada tabel 4 s.d 24 berikut :

Tabel 4 UD Aneka Diesel Daftar Persediaan awal

Per 1 Januari 2017

No Nama Unit Harga/unit Jumlah

1. Fu Sheng D2s (1-HP) 2 Rp 1.480.000 Rp 2.960.000 2. FuSheng D3s (2-HP) 3 Rp 1.625.000 Rp 4.875.000 3. Hundai (½ HP) 5 Rp 3.000.000 Rp 15.000.000 4. Dong Feng (R-180) 4 Rp 3.250.000 Rp 13.000.000 5. Dong Feng (S-1100) 4 Rp 5.200.000 Rp 20.800.000 6. Jiang Dong (S-1100 A) 3 Rp 6.850.000 Rp 20.550.000 7. Jiang Dong original (S-1100) 2 Rp 7.000.000 Rp 14.000.000 8. Jiang Dong original (S-1110) 3 Rp 7.400.000 Rp 22.200.000 9. Jiang Dong original (S-1115) 2 Rp 9.290.000 Rp 18.580.000 10. Shimizu (PS-135-Bit) 7 Rp 400.000 Rp 2.800.000

Sumber : UD Aneka Diesel

38

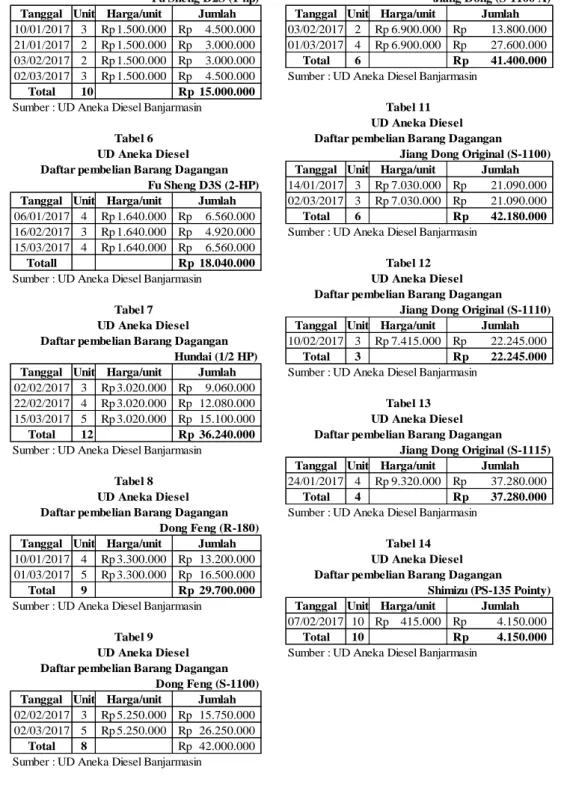

Daftar Pembelian Barang Dagangan Per Jenis Barang

Tabel 5 Tabel 10

UD Aneka Diesel UD Aneka Diesel

Daftar pembelian Barang Dagangan Daftar pembelian Barang Dagangan Fu Sheng D2S (1-hp) Jiang Dong (S-1100 A) Tanggal Unit Harga/unit Jumlah Tanggal Unit Harga/unit Jumlah

10/01/2017 3 Rp 1.500.000 Rp 4.500.000 03/02/2017 2 Rp 6.900.000 Rp 13.800.000 21/01/2017 2 Rp 1.500.000 Rp 3.000.000 01/03/2017 4 Rp 6.900.000 Rp 27.600.000 03/02/2017 2 Rp 1.500.000 Rp 3.000.000 Total 6 Rp 41.400.000

02/03/2017 3 Rp 1.500.000 Rp 4.500.000 Sumber : UD Aneka Diesel Banjarmasin

Total 10 Rp 15.000.000

Sumber : UD Aneka Diesel Banjarmasin Tabel 11 UD Aneka Diesel Tabel 6 Daftar pembelian Barang Dagangan

UD Aneka Diesel Jiang Dong Original (S-1100)

Daftar pembelian Barang Dagangan Tanggal Unit Harga/unit Jumlah Fu Sheng D3S (2-HP) 14/01/2017 3 Rp 7.030.000 Rp 21.090.000

Tanggal Unit Harga/unit Jumlah 02/03/2017 3 Rp 7.030.000 Rp 21.090.000 06/01/2017 4 Rp 1.640.000 Rp 6.560.000 Total 6 Rp 42.180.000

16/02/2017 3 Rp 1.640.000 Rp 4.920.000 Sumber : UD Aneka Diesel Banjarmasin 15/03/2017 4 Rp 1.640.000 Rp 6.560.000

Totall Rp 18.040.000 Tabel 12

Sumber : UD Aneka Diesel Banjarmasin UD Aneka Diesel Daftar pembelian Barang Dagangan

Tabel 7 Jiang Dong Original (S-1110)

UD Aneka Diesel Tanggal Unit Harga/unit Jumlah Daftar pembelian Barang Dagangan 10/02/2017 3 Rp 7.415.000 Rp 22.245.000

Hundai (1/2 HP) Total 3 Rp 22.245.000 Tanggal Unit Harga/unit Jumlah Sumber : UD Aneka Diesel Banjarmasin

02/02/2017 3 Rp 3.020.000 Rp 9.060.000

22/02/2017 4 Rp 3.020.000 Rp 12.080.000 Tabel 13

15/03/2017 5 Rp 3.020.000 Rp 15.100.000 UD Aneka Diesel Total 12 Rp 36.240.000 Daftar pembelian Barang Dagangan

Sumber : UD Aneka Diesel Banjarmasin Jiang Dong Original (S-1115) Tanggal Unit Harga/unit Jumlah Tabel 8 24/01/2017 4 Rp 9.320.000 Rp 37.280.000

UD Aneka Diesel Total 4 Rp 37.280.000

Daftar pembelian Barang Dagangan Sumber : UD Aneka Diesel Banjarmasin

Dong Feng (R-180)

Tanggal Unit Harga/unit Jumlah Tabel 14

10/01/2017 4 Rp 3.300.000 Rp 13.200.000 UD Aneka Diesel

01/03/2017 5 Rp 3.300.000 Rp 16.500.000 Daftar pembelian Barang Dagangan

Total 9 Rp 29.700.000 Shimizu (PS-135 Pointy)

Sumber : UD Aneka Diesel Banjarmasin Tanggal Unit Harga/unit Jumlah

07/02/2017 10 Rp 415.000 Rp 4.150.000

Tabel 9 Total 10 Rp 4.150.000

UD Aneka Diesel Sumber : UD Aneka Diesel Banjarmasin

Daftar pembelian Barang Dagangan Dong Feng (S-1100) Tanggal Unit Harga/unit Jumlah

02/02/2017 3 Rp 5.250.000 Rp 15.750.000 02/03/2017 5 Rp 5.250.000 Rp 26.250.000

Total 8 Rp 42.000.000 Sumber : UD Aneka Diesel Banjarmasin

39

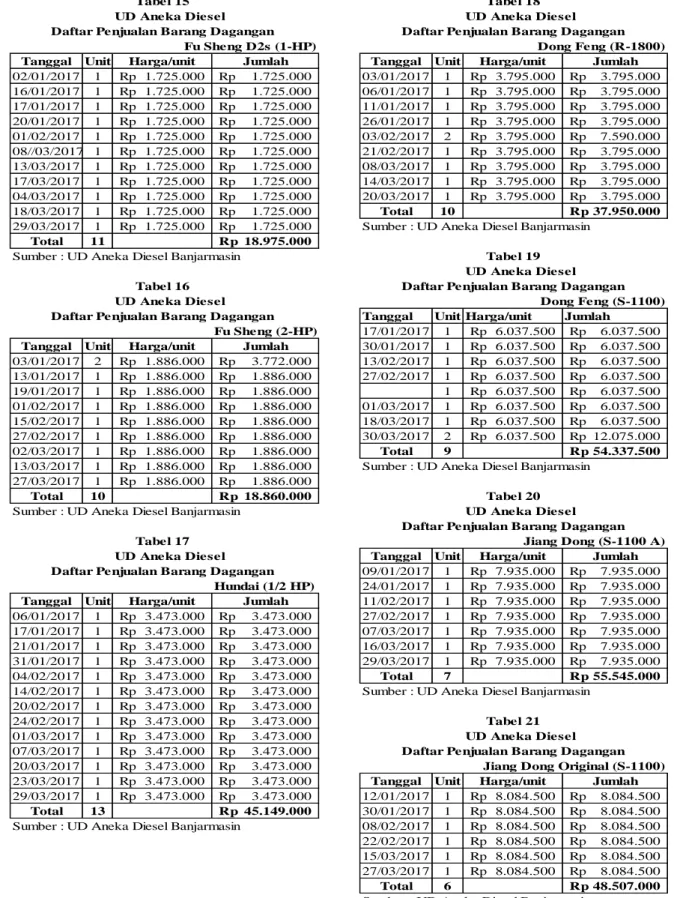

Daftar PenjualanBarang Dagangan Per Jenis Barang

Tabel 15 Tabel 18

UD Aneka Diesel UD Aneka Diesel

Daftar Penjualan Barang Dagangan Daftar Penjualan Barang Dagangan

Fu Sheng D2s (1-HP) Dong Feng (R-1800)

Tanggal Unit Harga/unit Jumlah Tanggal Unit Harga/unit Jumlah

02/01/2017 1 Rp 1.725.000 Rp 1.725.000 03/01/2017 1 Rp 3.795.000 Rp 3.795.000 16/01/2017 1 Rp 1.725.000 Rp 1.725.000 06/01/2017 1 Rp 3.795.000 Rp 3.795.000 17/01/2017 1 Rp 1.725.000 Rp 1.725.000 11/01/2017 1 Rp 3.795.000 Rp 3.795.000 20/01/2017 1 Rp 1.725.000 Rp 1.725.000 26/01/2017 1 Rp 3.795.000 Rp 3.795.000 01/02/2017 1 Rp 1.725.000 Rp 1.725.000 03/02/2017 2 Rp 3.795.000 Rp 7.590.000 08//03/2017 1 Rp 1.725.000 Rp 1.725.000 21/02/2017 1 Rp 3.795.000 Rp 3.795.000 13/03/2017 1 Rp 1.725.000 Rp 1.725.000 08/03/2017 1 Rp 3.795.000 Rp 3.795.000 17/03/2017 1 Rp 1.725.000 Rp 1.725.000 14/03/2017 1 Rp 3.795.000 Rp 3.795.000 04/03/2017 1 Rp 1.725.000 Rp 1.725.000 20/03/2017 1 Rp 3.795.000 Rp 3.795.000 18/03/2017 1 Rp 1.725.000 Rp 1.725.000 Total 10 Rp 37.950.000

29/03/2017 1 Rp 1.725.000 Rp 1.725.000 Sumber : UD Aneka Diesel Banjarmasin

Total 11 Rp 18.975.000

Sumber : UD Aneka Diesel Banjarmasin Tabel 19 UD Aneka Diesel

Tabel 16 Daftar Penjualan Barang Dagangan

UD Aneka Diesel Dong Feng (S-1100)

Daftar Penjualan Barang Dagangan Tanggal Unit Harga/unit Jumlah Fu Sheng (2-HP) 17/01/2017 1 Rp 6.037.500 Rp 6.037.500

Tanggal Unit Harga/unit Jumlah 30/01/2017 1 Rp 6.037.500 Rp 6.037.500 03/01/2017 2 Rp 1.886.000 Rp 3.772.000 13/02/2017 1 Rp 6.037.500 Rp 6.037.500 13/01/2017 1 Rp 1.886.000 Rp 1.886.000 27/02/2017 1 Rp 6.037.500 Rp 6.037.500 19/01/2017 1 Rp 1.886.000 Rp 1.886.000 1 Rp 6.037.500 Rp 6.037.500 01/02/2017 1 Rp 1.886.000 Rp 1.886.000 01/03/2017 1 Rp 6.037.500 Rp 6.037.500 15/02/2017 1 Rp 1.886.000 Rp 1.886.000 18/03/2017 1 Rp 6.037.500 Rp 6.037.500 27/02/2017 1 Rp 1.886.000 Rp 1.886.000 30/03/2017 2 Rp 6.037.500 Rp 12.075.000 02/03/2017 1 Rp 1.886.000 Rp 1.886.000 Total 9 Rp 54.337.500

13/03/2017 1 Rp 1.886.000 Rp 1.886.000 Sumber : UD Aneka Diesel Banjarmasin 27/03/2017 1 Rp 1.886.000 Rp 1.886.000

Total 10 Rp 18.860.000 Tabel 20

Sumber : UD Aneka Diesel Banjarmasin UD Aneka Diesel Daftar Penjualan Barang Dagangan

Tabel 17 Jiang Dong (S-1100 A)

UD Aneka Diesel Tanggal Unit Harga/unit Jumlah

Daftar Penjualan Barang Dagangan 09/01/2017 1 Rp 7.935.000 Rp 7.935.000

Hundai (1/2 HP) 24/01/2017 1 Rp 7.935.000 Rp 7.935.000

Tanggal Unit Harga/unit Jumlah 11/02/2017 1 Rp 7.935.000 Rp 7.935.000 06/01/2017 1 Rp 3.473.000 Rp 3.473.000 27/02/2017 1 Rp 7.935.000 Rp 7.935.000 17/01/2017 1 Rp 3.473.000 Rp 3.473.000 07/03/2017 1 Rp 7.935.000 Rp 7.935.000 21/01/2017 1 Rp 3.473.000 Rp 3.473.000 16/03/2017 1 Rp 7.935.000 Rp 7.935.000 31/01/2017 1 Rp 3.473.000 Rp 3.473.000 29/03/2017 1 Rp 7.935.000 Rp 7.935.000 04/02/2017 1 Rp 3.473.000 Rp 3.473.000 Total 7 Rp 55.545.000

14/02/2017 1 Rp 3.473.000 Rp 3.473.000 Sumber : UD Aneka Diesel Banjarmasin 20/02/2017 1 Rp 3.473.000 Rp 3.473.000

24/02/2017 1 Rp 3.473.000 Rp 3.473.000 Tabel 21

01/03/2017 1 Rp 3.473.000 Rp 3.473.000 UD Aneka Diesel

07/03/2017 1 Rp 3.473.000 Rp 3.473.000 Daftar Penjualan Barang Dagangan

20/03/2017 1 Rp 3.473.000 Rp 3.473.000 Jiang Dong Original (S-1100)

23/03/2017 1 Rp 3.473.000 Rp 3.473.000 Tanggal Unit Harga/unit Jumlah

29/03/2017 1 Rp 3.473.000 Rp 3.473.000 12/01/2017 1 Rp 8.084.500 Rp 8.084.500

Total 13 Rp 45.149.000 30/01/2017 1 Rp 8.084.500 Rp 8.084.500 Sumber : UD Aneka Diesel Banjarmasin 08/02/2017 1 Rp 8.084.500 Rp 8.084.500 22/02/2017 1 Rp 8.084.500 Rp 8.084.500 15/03/2017 1 Rp 8.084.500 Rp 8.084.500 27/03/2017 1 Rp 8.084.500 Rp 8.084.500

Total 6 Rp 48.507.000

40

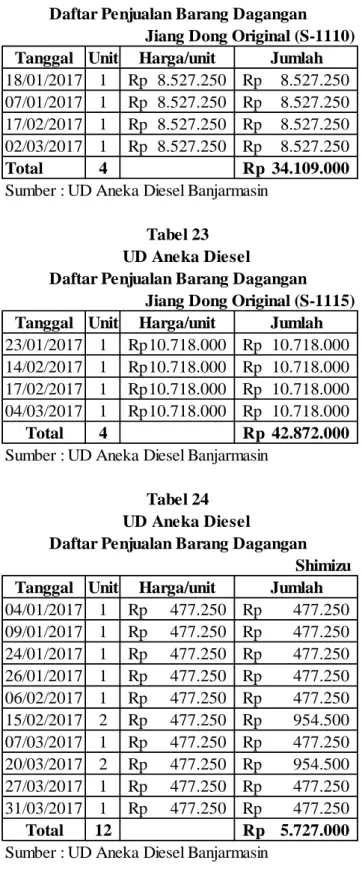

Tabel 22 UD Aneka Diesel

Daftar Penjualan Barang Dagangan Jiang Dong Original (S-1110) Tanggal Unit Harga/unit Jumlah 18/01/2017 1 Rp 8.527.250 Rp 8.527.250 07/01/2017 1 Rp 8.527.250 Rp 8.527.250 17/02/2017 1 Rp 8.527.250 Rp 8.527.250 02/03/2017 1 Rp 8.527.250 Rp 8.527.250

Total 4 Rp 34.109.000

Sumber : UD Aneka Diesel Banjarmasin Tabel 23

UD Aneka Diesel

Daftar Penjualan Barang Dagangan Jiang Dong Original (S-1115) Tanggal Unit Harga/unit Jumlah 23/01/2017 1 Rp 10.718.000 Rp 10.718.000 14/02/2017 1 Rp 10.718.000 Rp 10.718.000 17/02/2017 1 Rp 10.718.000 Rp 10.718.000 04/03/2017 1 Rp 10.718.000 Rp 10.718.000

Total 4 Rp 42.872.000

Sumber : UD Aneka Diesel Banjarmasin Tabel 24

UD Aneka Diesel

Daftar Penjualan Barang Dagangan Shimizu Tanggal Unit Harga/unit Jumlah 04/01/2017 1 Rp 477.250 Rp 477.250 09/01/2017 1 Rp 477.250 Rp 477.250 24/01/2017 1 Rp 477.250 Rp 477.250 26/01/2017 1 Rp 477.250 Rp 477.250 06/02/2017 1 Rp 477.250 Rp 477.250 15/02/2017 2 Rp 477.250 Rp 954.500 07/03/2017 1 Rp 477.250 Rp 477.250 20/03/2017 2 Rp 477.250 Rp 954.500 27/03/2017 1 Rp 477.250 Rp 477.250 31/03/2017 1 Rp 477.250 Rp 477.250 Total 12 Rp 5.727.000 Sumber : UD Aneka Diesel Banjarmasin

41

1. Metode pencatatan dan penilaian persediaan barang dagangan pada UD Aneka Diesel Banjarmasin.

UD Aneka Diesel sampai sekarang ini melakukan pencatatan akuntansi persediaan barang dagangan menggunakan pencatatan akuntansi

persediaan yang masih sederhana seperti mencatat barang yang masuk atau pembelian dan barang yang keluar atau penjualan yang belum tersusun secara sistematis.

Oleh karena itu harga pokok yang di jual tidak dapat diketahui sewaktu-waktu. Tidak semua persediaan yang di jual memiliki harga yang sama serta kemungkinan terjadi slip nota penjualan harian dan tidak terjunal, hal ini tidak dapat diketahui dengan cepat sehingga mempengaruhi jumlah penjualan bulan yang bersangkutan.

2. Evaluasi Terhadap Sistem Pencatatan persediaan barang dagangan Berdasarkan evaluasi terhadap analisis yang digunakan oleh UD Aneka Diesel Banjarmasin selama ini, yaitu sistem pencatatan dengan pencatatan akuntansi persediaan yang masih sederhana seperti mencatat barang yang masuk atau pembelian dan barang keluar atau penjualan yang belum tersusun secara sistematis.

Sistem Pencatatan perpetual mempunyai beberapa keunggulan penting pertama yaitu dibuatkan rekening sendiri-sendiri. Setiap terjadi masuk dan keluar barang dicatat pada buku sehingga dengan cepat dapat diketahui persediaan akhir. Sistem persediaan perpetual memiliki

42

pencatatan persediaan dilakukan setiap terjadi transaksi yang mempengaruhi persediaan. Saldo perkiraan persediaan akan menunjukan saldo persediaan yang sebenarnya. Pencatatan transaksi kedalam perkiraan persediaan, adalah berdasarkan harga pokok penjualan, baik transaksi pembelian maupun penjualan.

Penulis menggunakan metode yang lebih tepat berdasarkan kondisi persediaan barang yang dimiliki UD Aneka Diesel yaitu metode Masuk Pertama Keluar Pertama (MPKP)-Perpetual. Metode MPKP Perpetual ini layak apabila dilihat dari harga pasar, karena dapat menghindari adanya harga-harga yang berubah sewaktu-waktu, Selain itu UD Aneka Diesel juga harus membuat kartu yang dapat memberikan informasi atas pembelian, penjualan dan saldo persediaan akhir, sehingga jumlah persediaan yang dimiliki UD Aneka Diesel akan segera diketahui setiap saat meskipun telah terjadi jual beli barang.

Adapum transaksi-transaksi penjualan dan pemebelian UD Aneka Diesel selama periode 1 Januari s.d 31 Maret 2017 sebagai berikut :