MUHAIMING 10573 03709 12

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

MUHAIMING

10573 03709 12SKRIPSI

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Starata Satu (S1)

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2017

Masamba).(dibimbing oleh Asriati dan Muchriana Muchram).

Penelitian ini dilakukan Pada PT. Adira Unit Masamba yang bertujuan, (1) Untuk mengetahui prosedur angsuran kendaraan roda dua pada PT. Adira Finance Unit masamba. (2) Untuk mengetahui hak kebijakankonsumen,terhadap pembayaran angsuran kendaraan roda dua pada PT. Adira Finance Unit masamba. (3) Untuk mengetahui tindakan kebijakan terhadap karyawan jika terjadi hal yang merugikan konsumen pada PT. Adira Finance Unit Masamba.

Jenis penelitian ini adalah penelitian kualitatif. Informan terdiri dari lima belas orang antara lain : Kepala Unit, Unit Pemasaran, Unit Pembayaran, dan Unit Penagiahan. Data dikumpulkan dengan melakukan: observasi, wawancara dan dokumentasi.

Hasil penelitian menunjukkan bahwa Analisis Kebijakan Pembayaran Angsuran Kendaraan Roda Dua Pada PT.Adira Dinamika Multi Finance Tbk (Adira Unit Masamba) yaitu, (1) Konsumen melengkapi berkas biodata diri, dan menunggu persetujuan Kepala Unit setelah menerima laporan tambahan berkas dari unit penagihan tentang biodata konsumen dari lokasi tempat tinggal konsumen. (2) Konsumen dapat diwakili melakukan pembelian kendaraan, konsumen dapat melaporkan terkait kerusakan kendaraan, untuk konsumen kehilangan kendaraan, dari pihak adira unit masamba tidak memberikan kebijakan pasti mengenai hal tersebut sebelum ada konfirmasi dari perusahaan pusat. (3) Prosedur pembayaran bisa dibayar langsung, bayar di karyawan unit penagihan, atau ditempat pembayaran yang menjalin kerja sama dengan PT. Adira Unit Masamba. (4) Konsumen yang telat dalam membayar angsuran dikenakan denda sesuai aturan perusahaan PT. Adira Unit Masamba. (5) Kendaraan konsumen dapat ditarik, apabila selama tiga bulan tidak melakukan pembayaran angsuran, setelah tidak adanya jalan penyelesaian masalah kedua belah pihak. (6) Karyawan PT. Adira Unit Masamba tidak melakukan kelalaian yang merugikan konsumen, kerugian konsumen diakibatkan oleh pihak bagian pembayaran lain yang menjalin kerja sama dengan PT. Adira Unit Masamba, tindakan yang dilakukan karena bagian pembayaran tersebut tidak mengganti rugi uang konsumen pihak PT. Adira Unit Masamba mengambil jalur hukum.

Kata kunci : Konsumen, Prosedur, Pembayaran, Kebijakan, Tindakan Perusahaan.

melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Kebijakan Pembayaran Angsuran Kendaraan Roda Dua Pada PT.Adira Dinamika Multi Finance Tbk (AdiraUnitMasamba)”.

Skripsi ini merupakan tugas akhir yang diajukan untuk memenuhi syarat dalam memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada yang terhormat:

1. Ibu Asriati, SE.,M.Si selaku pembimbing I dan Ibu Muchriana Muchram, SE.,M.Si.Ak.CA selaku pembimbing II yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini dapat diselesaikan.

2. Bapak Dr. H. Mahmud Nuhung.MA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismali Badollahi.SE.,M.Si.Ak.CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Kepada Dosen dan Staf Pegawai Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

6. Kepada seluruh karyawan PT. Adira Unit Masamba Kabupaten Luwu Utara yang bersedia menerima saya untuk melakukan penelitian dilokasi.

7. Kepada Ibu Naya yang telah bersediah memberikan waktunya sebagai informan dilokasi penelitian.

8. Kepada sahabat, teman, dan rekan-rekan mahasiswa Jurusan Akuntansi Universitas Muhammadiyah Makassar.

9. Segenap Keluarga Besar Ikatan Pelajar Mahasiswa Indonesia Luwu Raya (PKPT. Ipmil Raya Kord. Ahmad Dahlan Unismuh Makassar).

Demi kesempurnaan skripsi ini, saran dan kritik yang sifatnya membangun sangat penulis harapkan. Akhir kata penulis ucapkan banyak terimakasih kepada semua pihak yang terkait dalam penulisan skripsi ini, semoga karya tulis ini bermanfaat dan dapat memberikan sumbangan yang berarti bagi pihak yang membutuhkan. Semoga Allah SWT senantiasa memberikan rahmat dan hidayah pada hamba-Nya, Aaamiin.

Makassar, 17 Mei 2017

Muhaiming

ABSTRAK………...………...iii

KATA PENGANTAR ………...iv

DAFTAR ISI ………...v

DAFTAR GAMBAR ………...………...vi

DAFTAR TABEL ………...vii

BAB I. PENDAHULUAN...1

A.Latar Belakang………...1

B.Rumusan Masalah……….………...6

C.Tujuan Penelitian……….………...6

D. Manfaat Penelitian………...6

BAB II. TINJAUAN PUSTAKA...8

A.Pengertian Analisis………...8

B.Pengertian Kredit………...8

B.Unsur-unsur Kredit ………...11

B.Fungsi dan Tujuan Kredit………...…...12

B.Tahapan Kegiatan Dalam prosedur Pemeberian Kredit...15

B.Pengertian Kebijakan... 17

C.Pengertian Pembayaran... 18

D.Pengertian Angsuran... 19

E.Perusahaan Pembiayaan dan Cara Kerjanya... 22

F.Kerangka Pikir... 23

BAB III. METODE PENELITIAN...25

A.Tempat Dan Waktu Penelitian…...………...25

B.Metode Pengumpulan Data... 25

C.Jenis dan Sumber Data... 26

D.PopulasidanSampel………26

E.Metode Analisi Data... 27

D.Struktur Organisasi...………...32

E.Responden Penelitian...………...34

BAB V. GAMBARAN UMUM LOKASI PENELITIAN...35

A.Prosedur Pembelian Kendaraan di PT. Adira Finance Unit Masamba...35

B. Hak Konsumen…...…………...39

C.Prosedur Pembayaran Angsuran Kendaraan Konsumen…... 46

D.Tindakan Kebijakan Terhadap Konsumen..…..……... 50

E.Batasan Kebijakan perusahaan yang berakibat penarikan kendaraan konsumen...………...54

F.Tindakan Kebijakan Terhadap Kelalaian Karyawan...……...58

BAB VI. SIMPUL DAN SARAN…...…….……….. 65

A.simpul………...………...65

B. Saran...66

DAFTAR PUSTAKA... 68

LAMPRAN

4.1 Struktur Organisasi PT Adira Dinamika Multi Finance

Unit Masamba... 32

Flowchart 5.1 Prosedur pembelian kendaraan... 35

Flowchart 5.2 Pembelian kendaraan konsumen diwakili... 39

Flowchart 5.3 Hak konsumen memperbaiki kendaraan... 42

Flowchart 5.4 Konsumen kehilangan kendaraan... 45

Flowchart 5.5 Prosedur pembayaran angsuran kendaraan... 46

Flowchart 5.6 Tindakan kebijakan terhadap kelalaian konsumen... 50

Flowchart 5.7 Tindakan penarikan kendaraan konsumen... 55

Flowchart 5.8 Tindakan terhadap bagian pembayaran kerjasama PT. Adira Unit Masamba yang merugikan konsumen... 59

BAB I

PENDAHULUAN

A. Latarbelakang

Zaman yang semakin modern seperti sekarang ini, berbagai lembaga keuangan telah hadir untuk memudahkan perencanaan finansial. Salah satu lembaga yang perlu diketahui adalah penyedia layanan pembiayaan bagi masyarakat yang ingin membeli barang secara non-tunai. Pembayaran model seperti ini sering disebut dengan cara angsuran atau kredit.

Keinginan manusia memang tidak pernah ada habisnya, belum lagi dengan kebutuhan yang mesti dipenuhi. Sebagai contoh, guna menyiasati waktu tempuh supaya tidak terlambat ketempat kerja, manusia berpikir mungkin dengan memiliki sepeda motor akan menjadi lebih efektif. Selain karena ukurannya yang kecil dan dapat bergerak lincah di tengah kemacetan. Asumsi lainnya adalah, dapat melakukan penghematan dengan pergi ke kantor menggunakan sepeda motor dibandingkan dengan harus mengeluarkan ongkos angkutan umum .

Berdasarkan data Asosiasi Industri Sepeda Motor Indonesia (AISI), sepanjang tahun 2014, penjualan motor nasional mencatat sebanyak 4.216.473 unit. Nilai ini tumbuh 7 % dibanding tahun 2013 yaitu sebanyak 3.398.825 unit. Pembeli motor di Indonesia sebagian besar membeli kendaraan roda dua ini dengan cara membayar secara kredit. Selain membantu konsumen yang belum memiliki modal yang cukup untuk membayar cash, pihak dealer juga akan menerima untung yang lebih besar.

Dengan semakin padatnya jumlah kendaraan di kota-kota besar seperti Jakarta membuat mobil seakan sudah tidak lagi menjadi moda transportasi andalan yang bisa digunakan untuk mendukung kegiatan sehari-hari. Kemacetan yang selalu terjadi, membuat pemakaiannya menjadi kurang efektif. Dengan alasan itu, rasanya realistis kalau kita menyebut motor adalah alat transportasi terbaik yang bisa digunakan saat ini.

Dengan tubuhnya yang ramping, motor tentu bisa diandalkan untuk menembus kemacetan yang sering terjadi di kota-kota besar. Tidak hanya itu, harganya yang tidak semahal mobil tentu bisa membuat banyak orang mampu membelinya, meskipun harus dengan mencicil.

Jumlah tersebut sebagian besar dikuasai oleh PT Astra Honda Motor (AHM) melalui merek Honda menempati peringkat teratas sebagai produsen sepeda motor dengan penjualan terbanyak pada semester pertama tahun ini. PT AHM menguasai pangsa pasar motor nasional sekitar 62,3 persen, melalui angka penjualan sebesar 2.625.128 unit. Sementara sisanya diambil oleh produsen lain seperti Yamaha, Suzuki, dan lainnya.

Ini yang menjadi fenomena menarik dalam beberapa tahun terakhir, dimana pembeli motor di Indonesia sebagian besar membeli kendaraan roda dua ini dengan cara membayar secara kredit. Selain membantu konsumen yang belum memiliki modal cukup untuk membayar cash, pihak dealer juga akan menerima untung yang lebih besar.

Faktanya dealer motor lebih menyukai pembelian kredit karena perusahaan pembiayaan (leasing) akan memberikan subsidi dan insentif kepada

dealer. Sekarang ini sudah banyak perusahaan pembiayaan yang berlomba-lomba untuk mendapatkan account pembiayaan. Sebut saja saat ini di Indonesia kita memiliki banyak sekali perusahaan pembiayaan seperti Federal International Finance (FIF), Adira Finance, Wahana Ottomitra Multiartha (WOM), dan masih banyak lagi.

Dengan banyaknya perusahaan leasing, maka mereka harus berlomba lomba memanjakan dealer untuk memberikan order kepada mereka. Lihat saja sendiri di Google berapa banyak keuntungan dari masing masing perusahaan itu setiap tahunnya. Rata-rata pasti mengalami peningkatan.

Untuk mendapatkan nasabah yang sebanyak-banyaknya dari pihak dealer, maka multifinance ini mesti memberikan subsidi tambahan kepada dealer dengan harapan mereka akan memberikan banyak nasabah. Dengan cara itu, diharapkan kedua belah pihak (dealer dan perusahaan finance) akan mendapatkan win-win

solution. Karena itu, dengan menjual motor secara kredit, maka dealer sendiri

akan mendapat keuntungan lebih baik dibandingkan secara cash atau langsung lunas.

Perusahaan pembiayaan merupakan badan usaha diluar bank dan lembaga keuangan bukan bank yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga pembiayaan (Bapepam, 2006). Perusahaan pembiayaan hadir karena ketidakmampuan masyarakat untuk memenuhi kebutuhan keuangan mereka secara mandiri. Namun konsekuensi dari pinjaman tersebut munculnya bunga yang harus dibayar oleh peminjam (debitor).

Lembaga pembiayaan terdiri atas perusahaan pembiayaan, perusahaan modal ventura, dan perusahaan pembiayaan infrastruktur, baik yang menjalankankegiatan berdasarkan prinsip konvensionalmaupun syariah. Sampai dengan akhirtahun 2015, perusahaan pembiayaanmasih mendominasi pangsa pasar industri lembaga pembiayaan. Hal ini dapat dilihatdari aset yang dimiliki oleh perusahaan

pembiayaan, baik konvensional maupunsyariah, yaitu sebesar Rp425,71 triliunatau 89,92% dari aset industri lembagapembiayaan.

Dari data tersebut, dapat dilihat bahwa secara keseluruhan perusahaan pembiayaan mengalami perkembangan pesat.Dilihat dari jumlahnya, maka pembiayaan melalui pembiayaan konsumen merupakan produk yang paling diminati oleh masyarakat. Pembiayaan konsumen (Consumer Finance) adalah kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran (Perpres No. 9 Tahun 2009). Dengan pembiayaan konsumen, masyarakat dibiayai untuk pengadaan barang dengan pembayaran secara angsuran. Pengadaan barang-barang tersebut misalnya pembelian kendaraan, pembelian rumah dan lain-lain.

Menurut Kepala Biro Dana Pensiun Bapepam-LK, Mulabasa Hutabarat (2012) persaingan tidak sehat bisa dilihat dari penetapan uang muka kendaraan bermotor. Dengan mengabaikan prinsip keamanan risiko kredit macet dikemudian hari. Risiko kredit adalah risiko yang timbul sebagai akibat kegagalan debitor memenuhi kewajibannya dan akan berdampak buruk bagi perusahaan pembiayaan itu sendiri.

Pembiayaan konsumen berupa pembiayaan pembelian kredit sepeda motor merupakan pembiayaan dengan permintaan cukup banyak. Menurut Ketua Umum AISI Gunadi Sindhuwinata dalam Elisabeth (2012) dari 8,21 juta unit sepeda motor yang terjual sepanjang tahun 2001, 70% diantaranya menggunakan sistem kredit atau 5,75 juta dan sisanya menggunakan sistem bayar tunai. Hal ini dipengaruhi oleh fungsi sepeda motor, yakni sebagai sarana transportasi pribadi.

Perusahaan pembiayaan pada umumnya memfasilitasi pembelian kendaraan bermotor secara kredit. Dalam hal ini perusahaan pembiayaan bekerja sama dengan pihak dealer untuk menawarkan penjualan kredit kendaraan bermotor. Dalam menawarkan penjualan kredit kendaraan bermotor melalui pihak dealer, perusahaan pembiayaan menyediakan berbagai kemudahan bagi calon debitor. Mulai dari angsuran ringan, tanpa survei hingga dengan tanpa uang muka. Hal-hal tersebut memang terlihat sangat menggiurkan bagi para calon debitor. Akan tetapi hal tersebut telah mengindikasikan terjadi persaingan tidak sehat, atau adanya kerugian dikemudian hari bagi perusahaan pembiayaan.

Berdasarkan uraian dari latar belakang yang telah dipaparkan, maka penulis termotivasi untuk melakukan penelitian dengan judul “Analisis Kebijakan Pembayaran Angsuran Kendaraan Roda Dua Pada PT. Adira Dinamiaka Multi Finance Tbk ( Adira Finance Unit Masamba).”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka yang menjadi permasalahan:

1. Bagaimana prosedur pembayaran angsuran kendaraan roda dua pada PT. Adira Finance UnitMasamba ?

2. Bagaimana prosedur kebijakan-kebijakan terhadap konsumen dan karyawan jika terjadi kelalaian, dan merugikan konsumen dalam proses pembayaran angsurankendaraan bermotor pada PT. Adira Finance UnitMasamba?

C. Tujuan Penelitian

Ada beberapa hal yang menjadi tujuan penelitian ini, antara lain :

1. Bagaimana prosedur pembayaran angsuran kendaraan roda dua pada PT. Adira Finance Unit Masamba?

2. Bagaimana prosedur kebijakan-kebijakan terhadap konsumen dan karyawan jika terjadi kelalaian,merugikan konsumen dalam proses pembayaran angsuran kendaraan bermotor pada PT. Adira Finance Unit Masamba?

D. Manfaat Penelitian 1. Manfaat Teoritis

Hasil penelitian ini diharapkan sebagai masukan atau referensi terhadap perkembangan ilmu pengetahuan, atau bahan rujukan terutama tentang kebijakan

pembayran yang dilaksanakan oleh perusahaan PT. Adira Finance Unit Masamba serta penerapan ilmu yang diterima selama bangku perkuliahan.

2. Manfaat Praktis

Setidak-tidaknya penelian ini diharapkan bermanfaat secara praktis : a. Untuk membantu penulis dalam memecahkan permasalahan yang telah

dirumuskan melalui penelitian yang telah dilakukan.

b. Mengembangkan wawasan penulis di bidang penelitian di samping bermanfaat dalam meraih gelar Sarjana ekonomi pada Fakultas ekonomi Universitas muhammadiyah makassar.

c. Sebagai bahan masukan kepada perusahaan kebijakan pembayaran, khususnya PT. Adira Finance UnitMasamba.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Analisis

Menurut Kamus Besar Bahasa Indonesia: “Analisis adalah penguraian suatu pokok atas berbagai bagiannya dan penelahaan bagian itu sendiri, serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan.”

Dari definisi-definisi di atas dapat disimpulkan bahwa analisis adalah kegiatan berpikir, untuk menguraikan suatu pokok menjadi bagian-bagian atau komponen sehingga dapat diketahui ciri atau tanda tiap bagian, kemudian hubungan satu sama lain serta fungsi masing-masing bagian dari keseluruhan.

B. PengertianKredit

Istilahkreditdidalamkehidupanmasyarakat Indonesia telahdikenalluassehinggabukanmerupakanistilah yang asinglagi. MenurutKasmir (2008) Kata Kreditberasal kata “Credere” dalambahasa Italia yang berartikepercayandanjugaberasal kata “Creditum” dalambahasalatin yang artinyakepercayaanakan kebenaran.

Dalamkonteksiniadanyakepercayaandaripihakkrediturkepadadebiturakanm engembalikanpinjamannyaberikutbunganyasesuaidengankesepakatan yang telahdiperjanjikansebelumnya.

Raymont P. Kent (1972) dalam Abdullah &Tantri, (2012:163). Kreditadalahhakuntukmenerimapembayarankewajibanuntukmelakukanpembayara

npadawaktudimintaataupadawaktu yang akandatang, karenapenyerahan barang-barangs ekarang.

Rivaiet al (2005:3) dalamPandia (2012:169). Kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditur) atas dasar kepercayaan kepada pihak lain (debitur) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

Dari beberapa pengertian diatas dapat disimpulkan bahwa Kredit adalah penempatan aktiva (dana) yang telah dihimpun oleh bank yang disebut kreditur kepada pihak peminjam yang lazim disebut kreditur, dengan perjanjian akan mengembalikan sesuai dengan jangka waktu tertentu agar mendapat selisih (spread) bunga antara bunga dana dan bunga kredit.

Kredit yang dikucurkan oleh bank kepada calon debitur/debiturnya haruslah melalui serangkaian langkah-langkah ataupun proses yang dimulai sejak penerimaan permohonan kredit dari calon nasabah sampai akhirnya dikucurkan kepada calon debitur/debitur. Tahapanatau proses inilah yang disebutdenganProsedurKreditatauProsedurPemberianKreditdana

atauprosedurpenyalurankredit.

Adapunbeberapapengertianprosedurkreditatauprosedurpemberian kredit dan atau prosedur penyaluran kredit adalah sebagai berikut:

Kasmir (2012:143) mengemukan bahwa “Prosedur kredit adalah tahap-tahap yang harus dilalui sebelum sesuatu kredit diputuskan untuk dikucurkan. Tujuannya adalah untuk mempermudah bank dalam menilai kelayakan suatu permohonan kredit”.

Firdaus & Ariyanti, (2009) mengemukakan bahwa “proses pemberian kredit bank merupakan tahapan-tahapan dalam pemberian kredit.

Hasibuan (2008) mengemukakan bahwa “prosedur penyaluran kredit adalah prosedur yang harus dipenuhi dalam penyaluran kredit.

Kuncoro & Suhardjono (2011:226) berpendapat bahwa proses pemberian kredit terdiri dari 3 tahap, yaitu tahap kegiatan prakarsa dan analisis kredit, tahap rekomendasi dan tahap putusan kredit.

Dari beberapa pengertian diatas, dapat ditarik kesimpulan bahwa prosedur pemberian kredit adalah suatu proses yang harus dipenuhi melalui tahapan-tahapan sebelum kredit diputuskan untuk disetujui.

Kuncoro & Suhardjono (2011:223) Prosedur pemberian kredit yang sehat adalah upaya bank dalam mengurangi risiko dalam pemberian kredit yang dimulai dengan tahap penyusunan perencanaan perkreditan, dilanjtkan dengan proses pemberian putusan kredit (prakarsa, analisis dan evaluasi, negosiasi, rekomendasi dan pemberian putusan kredit), penyusunan perjanjian kredit, dokumentasi dan administrasi kredit, persetujuan pencairan kredit serta pengawasan dan pembinaan kredit

Agar prosedur pemberian kredit dapat berjalan dengan baik maka diperlukan penatausahaan atau manajemen yang disebut Loan Management atau Manajemen Perkreditan Bank. Beberapa defenisi dari Manajemen Perkreditan (Loan Manajemen) adalah sebagai berikut:

Pandia, (2012:169), berpendapat bahwa Loan Management atau Manajemen Perkreditan adalah “kegiatan bank mengalokasikan dananya dalam

bentuk pinjaman yang diberikan atau kredit untuk memperoleh keuntungan (profitability) dengan memperhatikan tingkat keamanannya (safety)”.

Firdaus & Ariyanti (2009:4) mendefenisikan Manajemen Perkreditan adalah “pengelolaan kredit yang dijalankan oleh Bank meliputi perencanaan, pengorganisasian, pelaksanaan, pengawasan sedemikian rupa sehingga kredit tersebut berjalan dengan baik sesuai dengan kesepakatan antara bank dengan debitur”.

Hasibuan (2008:88) menjelaskan bahwa Manajemen Perkreditan adalah kegiatan mengatur pemanfaatan dana-dana bank, supaya produktif, aman dan giro wajib minimalnya tetap sehat.

Berdasarkanpendapat Pandia 2012, Firdaus & Aryanti 2009, dan Hasibuan 2008, dari tiga pendapat tersebut diatas, dapat disimpulkan bahwa Manajemen Perkreditan adalah suatu proses yang dilakukan secara sistematis agar penempatan dana berupa pinjaman dilakukan secara aman sehingga memberikan hasil yang optimal berupa pendapatan bunga yang dimulai dengan perencanaan, pengorganisasian, pelaksanaan serta pengawasan sehingga penempatan dana tersebut dapat diterima kembali (dibayar).

B. Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit menurutKasmir (2011:103)adalah sebagai berikut :

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang diberikan ( baikberupa uang, barang, atau jasa ) benar-benar diterima kembali di masa yang akan datang sesuai jangka waktu kredit. 2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

4. Resiko

Akibat adanya tenggang waktu maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatukredit.

5. Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredityangkita kenal dengan nama bunga.

B. Fungsi dan Tujuan Kredit

Kredit mempunyai peranan yang sangat penting dalam perekonomian. Secara garis besar fungsi kreditmenurut Rivai(2013:200) didalam perekonomian, perdagangan, dan keuangan dapat dikemukakan sebagai berikut :

a. Meningkatkan Utility (daya guna) dari modal/uang. b. Meningkatkan utility (daya guna) suatu barang. c. Meningkatkan peredaran dan lalu lintas uang.

d. Menimbulkan gairah berusaha masyarakat. e. Alat stabilitas ekonomi.

f. Jembatan untuk peningkatan pendapatan nasional.

g. Sebagai alat meningkatkan hubungan ekonomi internasional.

Tujuan kredit menurut Kasmir (2011:105 ) yaitu dalam praktiknya tujuan pemberian suatu kredit adalah sebagai berikut :

1. Mencari keuntungan

Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang di bebankan kepada nasabah.

2. Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja.

3. Membantu pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang. Jenis-jenis kredit yang ada dapat dibedakan sebagai berikut :

1. Dilihat dari segi kegunaannya (Hasibuan, 2005:89)

a. Kredit investasi, yaitu kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek baru atau untuk keperluan rehabilitasi.

b. Kredit modal kerja, digunakan untuk keperluan meningkatkan produksi dalam operasionalnya, misalnya untuk membeli bahan baku atau membayar gaji karyawan.20

2. Dilihat dari segi tujuan kredit (Kasmir, 2011:110)

a. Kredit produktif, yaitu kredit yang digunakan untuk peningkatan usaha produksi atau investasi untuk menghasilkan barang dan jasa.

b. Kredit konsumtif, yaitu kredit yang digunakan untuk konsumsi secara pribadi misalnya kredit untuk perumahan, kredit mobil pribadi.

c. Kredit perdagangan, yaitu kredit yang digunakanuntuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualannya.

3.Dilihat dari segi waktu (Hasibuan, 2005:90)

a. Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama1 tahun dan diperlukan untuk modal kerja.

b. Kredit jangka menengah, yaitu kredit yang memiliki jangka waktu anatara 1 sampai 3 tahun, biasanya digunakan untuk investasi.

c. Kredit jangka panjang, yaitu kredit yang masa pengembaliannya paling panjang yaitu 3 tahun atau 5 tahun.

4.Dilihat dari segi jaminan(Kasmir, 2011:111)

a. Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu jaminan yang dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang.

b. Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu.

5.Dilihat dari sektor usaha(Hasibuan, 2005:91) a. Kredit pertanian b. Kredit peternakan c. Kredit industri d. Kredit pertambangan e. Kredit pendidikan. f. Kredit profesi g. Kredit perumahan

B. Tahapan Kegiatan Dalam Prosedur Pemberian Kredit

Tahapan dalam prosedur pemberian kredit pada setiap bank, pada umumnya tidaklah jauh berbeda, dimana setiap permohonan kredit dari calon debitur haruslah wajib dilakukan analisisnya untuk mendapat persetujuan kreditnya.

Menurut Hasibuan (2008:91) bahwa prosedur penyaluran kredit antara lain dengan skema sebagai berikut:

1. Calon debitur menulis nama, alamat, agunan, dan jumlah kredit yang diinginkan pada formulir aplikasi permohonan kredit.

2. Calon debitur mengajukan jenis kredit yang diinginkan

3. Analisis kredit dengan cara mengikuti asas 5C, 7P, dan 3R dari permohonan kredit tersebut.

4. Karyawan analisis kredit menetapkan besarnya plafond kredit atau Legal Lending Limit (L3) atau BMPK-nya.

Jika BMPK disetujui nasabah, akad kredit (Perjanjian Kredit) ditandatangani oleh kedua belah pihak.

Sedangkan menurut Firdaus & Ariyanti (2009:91-133) tahapan proses pemberian kredit yaitu:

1. Persiapan kredit (credit preparation)

Adalah kegiatan tahap permulaan dengan maksud untuk saling mengetahui informasi dasar antara calon debitur dengan bank, terutama calon debitur baru, baiasanya dilakukan melalui wawancaraatau cara-cara lain.

2. Analisis atau penilaian kredit (credit analysis / credit appraisal)

Dalam tahap ini diadakan penilaian yang mendalam tentang keadaan usaha atau proyek pemohon kredit.

3. Keputusan Kredit (Credit Desicion)

Atas dasar laporan hasil analisi kredit, maka pihak bank melalui pemutus kredit, dapat memutuskan permohonan kredit tersebut layak untuk diberi kredit atau tidak. Jika tidak dapat diberikan, maka permohonan tersebut harus ditolak melalui surat penolakan, bila permohonan layak untuk diberikan, maka dituangkan dalam surat keputusan kredit yang memuat beberapa persyaratan tertentu.

4. Pelaksanaan dan administrasi kredit (credit realization dan credit

Pada tahap ini kedua belah pihak (bank dan calon debitur) menandatangani perjanjian kredit beserta lampiran-lampirannya.

5. Supervisi kredit & pembinaan debitur (credit supervision dan follow up) Supervisi/pengawasan/pengendalian kredit dan pembinaan debitur pada dasarnya ialah upaya pengamanan kredit yang telah diberikan oleh bank dengan jalan terus memantau/memonitor dan mengikuti jalannya perusahaan (secara langsung atau tidak langsung), serta memberikan saran/nasihat dan konsultasi agar perusahaan/debitur berjalan baik sesuai dengan rencana, sehingga pengembalian kredit akan berjalan dengan baik pula.

B. Pengertian Kebijakan

Kebijakan adalah rangkaian konsep dan asas yang menjadi pedoman dan dasar rencana dalam pelaksanaan suatu pekerjaan, kepemimpinan, dan cara bertindak. Istilah ini dapat diterapkan pada pemerintahan, organisasi dan kelompok sektor swasta, serta individu. Kebijakan berbeda dengan peraturan dan hukum. Jika hukum dapat memaksakan atau melarang suatu perilaku (misalnya suatu hukum yang mengharuskan pembayaran pajak penghasilan), kebijakan hanya menjadi pedoman tindakan yang paling mungkin memperoleh hasil yang diinginkan.

Kebijakan adalah arah tindakan yang mempunyai maksud yang ditetapkan oleh seorang aktor atau sejumlah aktor dalam mengatasi suatu masalah atau suatu perubahan (kamus hukum, 2008).

Definisi kebijakan menurut Friedrich (1969) dalam Agustino (2008:7) sebagai berikut:

Kebijakan publik adalah serangkaian tindakan/kegiatan yang diusulkan oleh seseorang, kelompok atau pemerintah dalam suatu lingkungan tertentu dimana terdapat hambatan-hambatan (kesulitan-kesulitan) dan kemungkinan-kemungkinan (kesempatan-kesempatan) dimana kebijakan tersebut diusulkan agar berguna dalam mengatasinya untuk mencapai tujuan yang dimaksud.

Sehubungan dengan kebijakan Anderson (1984) dalam Agustino (2008:7) mendefinisikan kebijakan sebagai berikut:

Serangkaian kegiatan yang mempunyai maksud/tujuan tertentu yang diikuti dan dilaksanakan oleh seorang aktor atau sekelompok aktor yang berhubungan dengan suatu permasalahan atau suatu hal yang diperhatikan.

Disamping kesimpulan tentang pengertian kebijakan dimaksud, pada dewasa ini istilah kebijakan lebih sering dan secara luas dipergunakan dalam kaitannya dengan tindakan-tindakan pemerintah serta perilaku negara padaumumnya (Charles O. Jones dalam Agustino 2008:8)

C. Pengertian Pembayaran

Pengertian pembayaran menurut Chan Kah Sing (2004:108)menyatakan bahwa : “Pembayaran adalah proses penukaran mata uang dengan barang, jasa atau informasi”

Pengertian pembayaran menurut Hasibuan (2010:117) yaitu: “Berpindahnya hak pemilikan atas sejumlah uang atau dan dari pembayar kepada penerimanya, baik langsung maupun melalui media jasa-jasa perbankan.”

Dari definisidiatas, dapat menarik kesimpulan bahwa Pembayaran adalah mekanisme yang dilakukan untuk pemindahan mata uang menjadi barang, jasa atau informasidari pembayar kepada penerima, baik langsung maupun melalui media jasa-jasa perbankan.

1. Pembayaran Tradisional

Pembayaran tradisional maksudnya pembayaran yang masih sederhana yang tidak memerlukan jasa bank sebagaimana yang terjadi dipedesaan yang terpencil.

2. Pembayaran Modern

Pembayaran modern maksudnya pembayaran yang dilakukan dengan perantara pembayaran, seperti bank. Pembayaran suatu proses yang cukup rumit, dimana lembaga perbankan mempunyai peran yang sangat penting dan memerlukan jasa-jasa perantara karena tanpa jasa perantara tidak dapat terlaksana dengan cepat dan efisien.

Dari pengertian diatas jelaslah bahwa pembayaran merupakan suatu cara untuk memenuhi suatu kewajiban tertentu dengan mengeluarkan uang baik secara tunai atau melalui penyerahan harta dalam bentuk jasa.

D. Pengertian Angsuran

Penjualan angsuran adalah penyerahan produk milik penjual kepada pembeli dengan menerima pembayaran uang muka dan sisanya diangsur sesuai yang diperjanjikan (Fahuwu Zebua, 2009:71).

Dalam penjualan angsuran, harga yang ditetapkan perusahaan berbeda antara penjualan angsuran dengan penjualan tunai. Penjualan angsuran nilai

nominalnya lebih tinggi dibandingkan dengan penjualan tunai hal ini disebabkan adanya bunga yang diterapkan oleh perusahaan. Bunga adalah sejumlah uang yang dibayarkan sebagai kompensasi terhadap apa yang dapat diperoleh dari penggunaan uang tersebut (Bambang Riyanto,2008:105).

Dari penjelasan diatas dapat disimpulkan bahwa penjualan angsuran adalah penjualan dengan menggunakan sistem pembayaran bertahap, dan penjualan angsuran berbeda dalam penetapan harga kepada produk yang dibayar seara tunai. Perbedaan bunga dengan laba antara lain bunga merupakan pendapatan yang diakui perusahaan sedangkan laba adalah uang yang diakui dari pendapatan setelah dikurangi biaya-biaya untuk operasional perusahaan.Sisi lain dari penjualan angsuran adalah timbulnya piutang, ini berarti perusahaan mempunyai hak klaim dan dapat menuntut pembayaran. Piutang adalah klaim perusahaan kepada pihak (perusahaan) lain dalam bentuk uang, barang, jasa atau dalam bentuk aktiva non kas lainnya yang harus dilakukan penagihan pada tanggal jatuh temponya (Ahmad Syafi’i Syakur,2009:93).

Pada umumnya, kegagalan pelunasan piutang dari seorang pembeli diikuti dengan pemilikan kembali barang yang telah dijual. Dalam hal ini, kerugian yang ditanggung penjual berkurang sebesar nilai yang diakui untuk barang yang diterima kembali tersebut. Dan mungkin pula, pemilikan kembali justru menghasilkan keuntungan, walaupun keadaan ini jarang terjadi. persoalan yang muncul dalam pemilikan kembali barang yang telah dijual adalah mengenai penentuan nilai barang tersebut pada saat dimiliki kembali.

Periode pembayaran penjualan angsuran yang lama, mengakibatkan resiko tak tertagihnya piutang dan biaya pengumpulan piutang yang lebih besar. Hak penjual untuk menarik kembali barang yang telah dijual bila pembeli tidak dapat lagi memenuhi kewajibannya, sering merupakan cara yang kurang tepat. Hal ini disebabkan karena nilai barang yang dijual, turun lebih cepat daripada saldo piutangnya, sehingga pemilikan kembali barang tersebut tidak dapat menutup kerugian tak tertagihnya saldo piutang. Untuk mengurangi atau menghindari kerugian yang terjadi dalam pemilikan kembali, maka harus diperhatikan:

1. Jumlah uang muka dan pembayaran-pembayaran angsuran berikutnya, harus cukup untuk menutup semua kemungkinan terjadinya penurunan nilai barang yang dijual.

2. Periode pembayaran angsuran jangan melebihi umur ekonomis dari barangyang dijual. Tidak telalu lama atau panjang, sebaiknya tiap bulan. Dari kedua definisi diatas, maka dapat ditarik suatu kesimpulan bahwa penjualan angsuran adalah penjualan yang dilakukan dengan penjual dimana pembayarannya dilakukan secara bertahap yaitu pada saat barangnya diserahkan kepada pembeli, penjual menerima Down Payment dan sisanya dibayar beberapa kali angsuran selama beberapa bulan atau tahun.

Penjualan angsuran dan penjualan kredit sebenarnya tidak sama. Hanya saja metode pembayarannya sama-sama dilakukan tidak secara tunai, maka penjualan angsuran dan penjualan kredit seringkali dianggap sama.

Adapun perbedaan penjualan angsuran dan penjualan kredit adalah sebagai berikut :

1. Periode penjualan angsuran lebih lama yaitu 6 bulan – 5 tahun daripada penjualan kredit biasa (umurnya 30 hari – 60 hari).

2. Pada kredit biasa, perbandingan hak milik barang kepada pembel langsung terjadi pada saat transaksi penjualan, tetapi hal tersebut tidak terjadi pada penjualan angsuran.

3. Resiko kerugian tidak tertagihnya piutang dan biaya penagihan piutang akan lebih besar jumlahnya pada penjualan angsuran daripada penjualan kredit biasa.

4. Dalam pejualan angsuran biasanya dibuat perjanjian antara pembeli dengan penjual sehingga penjual tidak dirugikan terlalu besar jika terjadi pemilikan kembali terhadap barang yang telah dijual secara angsuran. Dari pengertian Pembayaran Angsuran yaitu pembayaran uang tunai periodik sebagai pembayaran angsuran yang besarnya telah ditentukan sebelumnya atau ditentukan besar kecilnya yang tergantung pada lamanya jangka waktu angsuran.

E. Perusahaan Pembiayaan dan Cara Kerja

Perusahaan atau lembaga pembiayaan adalah badan usaha di luar bank atau lembaga keuangan bukan bank lainnya yang memberikan fasilitas pinjaman kepada nasabahnya untuk suatu keperluan.

Sama seperti bank dan lembaga resmi lainnya, mekanisme mengenai perusahaan pembiayaan telah diketahui negara dan sudah diatur pula dalam Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 tentang Perusahaan Pembiayaan. Pada umumnya, lembaga keuangan seperti bank akan memberikan

dana cair kepada para calon debiturnya. Lain halnya dengan perusahaan pembiayaan. Ketika mengajukan kredit ke lembaga ini, nasabah tidak akan mendapatkan dana cair, melainkan persetujuan perusahaan untuk membiayai kredit barang nasabah. Jadi, dana tunai dibayarkan perusahaan pembiayaan kepada pihak ketiga, tempat nasabah melakukan transaksi pembelian (Reza Karunia 2015).

Adapun kategori perusahaan pembiayaan menurut Reza Kurnia (2015) terdiri dari tiga kategori adalah sebagai berikut :

1. Perusahaan Pembiayaan Kendaraan Bermotor. 2. Perusahaan Pembiayaan Mesin dan Alat Berat.

3. Perusahaan Pembiayaan Peralatan Elektronik dan Rumah Tangga.

F. Kerangka Pikir

Langkah awal yang di lakukan dalam penelitian ini adalah mengetahui bagaimana prosedur pembayaraan angsuran kendaraan bermor roda dua pada PT. Adira Finance Cabang Masamba,jika terjadi kelalaian atau wanprestasi dalam pelunasan anggaran dan akibat terhadap kebijakan pembayaran konsumen kendaraan bermotor pada PT.Adira Finance Cabang Masamba. Setelah itu di lakukan analisis kebijakan pembayaran angsuran kendaraan roda dua pada PT. Adira Dinamika Multi Finance Tbk (Adira Finance CabangMasamba).

Gambar 2.1

BAGAN KRANGKA PIKIR

PT.Adira Finance Unit Masamba

Prosedur Pembayaran Angsuran

Kebijakan Pembayaran Angsuran Kendaraan Roda Dua

III. METODE PENELITIAN

A. Tempat Dan Waktu Penelitian

Penelitian dilakukan pada PT.Adira Dinamika Multi Finance Tbk (Adira Finance Unit Masamba)di Jl. Poros Trans Sulawesi Kabupaten Luwu Utara. Waktu penelitian dilakukan pada bulan Agustus sampai September.

B. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu: 1. Observasi.

Observasi adalah melakukan pengumpulan data ditempat penelitian. 2. Wawancara.

Wawancara adalah percakapan langsung dan tatap muka (face toface) dengan maksud tertentu. Percakapan biasanya dilakuakan oleh dua pihak, yaitu Pewawancara (interviewer) adalah orang yang mengajukan pertanyaan dan yang diwawancarai (interviewee) adalah orang yang memberikan jawaban atas pertanyaan tersebut.

3. Dokumentasi.

Dokumentasi adalah bisa berupa foto, bahan statistik, buku, jurnal, tesis, arsip pemerintah, dan dokumen-dokumen terkait lainnya.

C. Jenis dan Sumber Data

Jenis dan sumber data terdiri dari : 1. Data Primer

Data primer merupakan data penelitian yang diperoleh secara langsung dari sumber asli (responden).

2. Data Sekunder

Data sekunder merupakan data yang diperoleh peneliti secara tidak langsung, diperoleh melalui media perantara misalnya data keadaan perusahaan dan data laporan ekonomi perusahaan.

D. Populasi dan Sampel 1. Populasi

Populasi adalah keseluruhan subjek penelitiaan yang darinya akan di peroleh informasi dan data. Jumlah Karyawan PT. Adira Dinamika Multi Finance Unit Masamba sebanyak 15 Orang

2. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti pengambilan sampel dalam penelitian ini menggunakan teknik populasi, jadi sampel sama dengan populasi. Yaitu Karyawan PT. Adira Dinamika Multi Finance Unit Masamba sebanyak 15 Orang

E. Metode Analisis Data

Dalam penelitian ini metode analisis data yang digunakan adalahanalisi kualitatif,artinya mengumpulan data menggunakan pedoman studidokumen dan wawancara,penelitian dengan teknik analisi kualitatif inikeseluruhan data yang di kumpul baik dari data primer maupun sekunder,akan diolah dan dianalisis dengan cara menyusu data secara sistimatis, digolongkan dalam pola dan

tema,dikatagorisasikan dan diklasifikasikan dihubungkan antara satu data dengan lainya.

Proses analisis tersebut dilakukan secara terus menerus sejak pencarian data dilapangan hingga pada tahap analisis, kemudian data akan disajikan secara deskriptif kualitatif dan sistematis.

BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

A. Gambaran Umum Perusahaan

PT Adira Dinamika Multi Finance berdasarkan Akta Pendirian No. 131 tanggal 13 Nopember 1990, dibuat di hadapan Misahardi Wilamarta, SH., Notaris di Jakarta, dan telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusannya No. C2-19.HT.01.01.TH.91 tanggal 8 Januari1991, dan didaftarkan dalam register untuk maksud itu yang berada di Kantor Kepaniteraan Pengadilan Negeri Jakarta Selatan di bawah No. 34/Not.1991/PN.JKT.SEL pada tanggal 14 Januari 1991, serta diumumkan dalam Tambahan No. 421 Berita Negara Republik Indonesia No. 12 tanggal 8 Februari 1991.

Sejak awal, Adira Finance berkomitmen untuk menjadi perusahaan pembiayaan terbaik dan terkemuka di Indonesia. Adira Finance hadir untuk melayani beragam pembiayaan seperti kendaraan bermotor baik baru ataupun bekas. Melihat adanya potensi ini, Adira Finance mulai melakukan penawaran umum melalui sahamnya pada tahun 2004 dan Bank Danamon menjadi pemegang saham mayoritas sebesar 75%. Melalui beberapa tindakan korporasi, saat ini Bank Danamon memiliki kepemilikan saham sebesar 92,07% atas Adira Finance. Adira Finance pun menjadi bagian Temasek Holdings yang merupakan perusahaan investasi plat merah asal Singapura.

Pada 2012, Adira Finance menambah ruang lingkup kegiatannya dengan pembiayaan berdasarkan prinsip syariah. Demi memberikan pengalaman layanan pembiayaan yang maksimal, Perusahaan pun mulai menyediakan produk pembiayaan durables bagi konsumennya. Hingga tahun 2015, Adira Finance mengoperasikan 558 jaringan usaha di seluruh Indonesia dengan didukung oleh lebih dari 21 ribu karyawan, untuk melayani 3 juta konsumen dengan jumlah piutang yang dikelola lebih dari Rp40 triliun.

Adira finance senantiasa berupaya untuk memberikan kontribusi kepada bangsa dan negara Indonesia. Melalui identitas dan janji brand “Sahabat Setia Selamanya”, Adira Finance berkomitmen untuk menjalankan misi yang berujung pada peningkatan kesejahteraan masyarakat Indonesia. Hal itu dilakukan melalui penyediaan produk dan layanan yang beragam sesuai siklus kehidupan konsumen serta memberikan pengalaman yang menguntungkan konsumen.

B. Visi, Misi, Fisolofi dan Nilai Perusahaan a) Visi, PT. Adira Dinamika Multi Finance yaitu:

“Menciptakan nilai bersama demi kepentingan Perusahaan dan untuk meningkatkan kesejahteraan masyarakat Indonesia.”

b) Misi, PT. Adira Dinamika Multi Finance yaitu:

1. Menyediakan produk dan layanan yang beragam sesuai dengan siklus kehidupan pelanggan

2. Memberikan pengalaman yang menguntungkan dan bersahabat kepada pemangku kepentingan

c) Nilai-Nilai Perusahaan PT. Adira Dinamika Multi Finance yaitu:

“ADIRA TOP selalu menjadi bagian dari nilai-nilai pribadi setiap karyawan Adira Finance, dan merupakan suatu budaya yang menggerakkan aktivitas bisnis Perusahaan.”

d) (Advance) Keuangan PT. Adira Dinamika Multi Finance yaitu:

“Satu langkah lebih baik dan lebih cepat dibandingkan orang lain pada umumnya atau pesaing; Mempunyai gambaran ke depan yang jelas dan terarah; dan Handal mengambil keputusan dengan cepat dan tepat dalam segala keadaaan.”

e) (Discipline) Disiplin PT. Adira Dinamika Multi Finance yaitu:

“Mengarah kepada sesuatu yang lebih baik melalui proses perencanaan, pelaksanaan, pengawasan dan perbaikan secara terus-menerus; Cara berpikir dan cara bersikap yang sesempurna mungkin; dan Bersikap disiplin sesuai dengan norma organisasi.”

f) (Integrity) Integritas PT. Adira Dinamika Multi Finance yaitu:

“Berkomitmen yang disertai dengan sikap yang konsisten; Dapat dipercaya (jujur dan tulus); Dapat menjaga etika usaha; Mempunyai rasa memiliki yang tinggi; dan Menjadi panutan bagi karyawan lainnya.”

g) (Reliable) Dapat Diandalkan PT. Adira Dinamika Multi Finance yaitu:

“Mempunyai mental seorang juara, yang tercermin dari perilaku yang senantiasa berpikir positif dan cerdas; dan Rasa tanggung jawab yang penuh terhadap segala sesuatu yang dilakukan. (Accountable) Akuntabilitas

Menyampaikan sesuatu berlandaskan pada data fakta; dan Keterbukaan yang obyektif dan bijaksana.”

h) (Teamwork) Kerjasama PT. Adira Dinamika Multi Finance yaitu:

“Sinergi; Bersedia berkorban satu sama lain; dan Tidak saling menyalahkan satu sama lain.”

i) (Obsessed) Motivasi Tinggi PT. Adira Dinamika Multi Finance yaitu:

“Bekerja dengan proses yang benar dan berorientasi pada hasil yang optimal; Motivasi yang tinggi dalam bentuk bersedia melakukan pekerjaan lebih dan bersikap proaktif; Meningkatkan keahlian; dan Saling menjaga atau memelihara satu sama lain.”

C. Lokasi Penelitian PT. Adira Unit Masamba

PT Adira Dinamika Multi Finance Unit Masamba pertama kali berdiri di Kabupaten Luwu Utara pada tahun 2010 yang saat inimasih cabang dari Adira Palopo. Pada tahun 2010 tepatnya bulan Juni PT. Adira resmi Membuka Unit Cabang, hal ini dikarenakan semakin berkembangnya dan banyaknya respon dari masyarakat sehingga pimpinan berinisiatif membuka PT. Adira Unit Masamba di Kabupaten Luwu Utara.

PT Adira Dinamika Multi Finance Unit Masamba beralamat di Jl. Poros Trans Sulawesi Kabupaten Luwu Utara. Saat ini memiliki karyawan sebanyak 15 orang. Selain memberikan kredit motor kepada nasabah, pihak adira unit masamba juga menawarkan kepada nasabah yang ingin melakukan peminjaman uang.

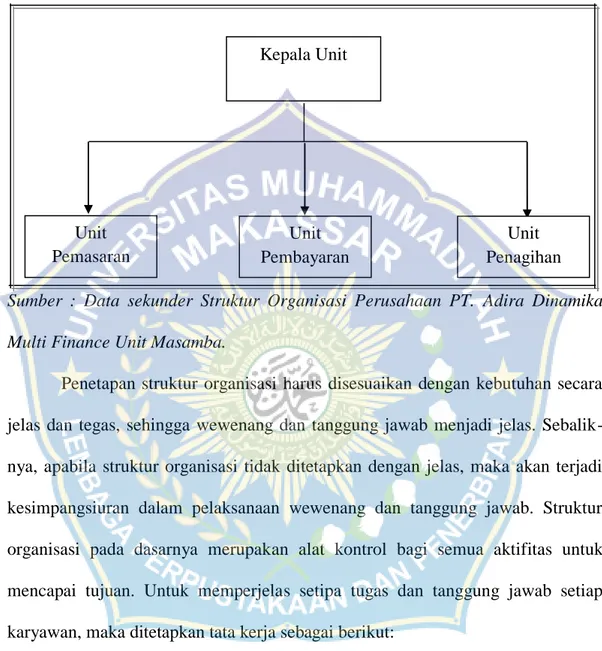

D. Struktur Organisasi

Gambar 4.1 Struktur Organisasi PT Adira Dinamika Multi Finance Unit Masamba.

Sumber : Data sekunder Struktur Organisasi Perusahaan PT. Adira Dinamika Multi Finance Unit Masamba.

Penetapan struktur organisasi harus disesuaikan dengan kebutuhan secara jelas dan tegas, sehingga wewenang dan tanggung jawab menjadi jelas. Sebalik-nya, apabila struktur organisasi tidak ditetapkan dengan jelas, maka akan terjadi kesimpangsiuran dalam pelaksanaan wewenang dan tanggung jawab. Struktur organisasi pada dasarnya merupakan alat kontrol bagi semua aktifitas untuk mencapai tujuan. Untuk memperjelas setipa tugas dan tanggung jawab setiap karyawan, maka ditetapkan tata kerja sebagai berikut:

a) Kepala Unit

Kepala Unit mempunyai peran dan tanggung jawab utama dalam memimpin di perusahaan PT. Adira unit masamba, yang menyangkut setiap kegiatan dikantor adira unit masamba, melakukan kordinator kepada para

Unit Penagihan Unit Pembayaran Unit Pemasaran Kepala Unit

karyawan dalam menjalankan pekerjaan agar setiap mekanisme perusahaan dapat berjalan efektif sesuai yang diharapkan.

b) Unit Pemasaran

Bagian Pemasaran bertanggung jawab dalam melayani konsumen/nasabah yang akan membeli kendaraan, merencanakan dan merumuskan strategi pemasaran barang, mengkordinir penjualan agar memenuhi target, menyusun rencana penjualan, menganalisa perkembangan pasar, menganalisa dan mengevaluasi penjualan, memberikan saran dalam peningkatan penjualan, membuat laporan penjualan, dan melaporkan kegiatan pemasaran kepada kepala unit.

c) Unit Pembayaran

Bagian pembayaran bertanggung jawab dalam melayani nasabah saat melakukan pembayaran kendaraan, baik secara tunai maupun angsur. Membuat laporan pembayaran dan melaporkan kepada kepala unit terkait pembayaran kendaraan.

d) Unit Penagihan

Bagian pengaihan bertanggung jawab dalam melakukan peninjauan lokasi konsumen, melakukan penagihan pembayaran angsuran kendaraan konsumen, dan melaporkan kepada atasan terkait masalah dilokasi penagihan.

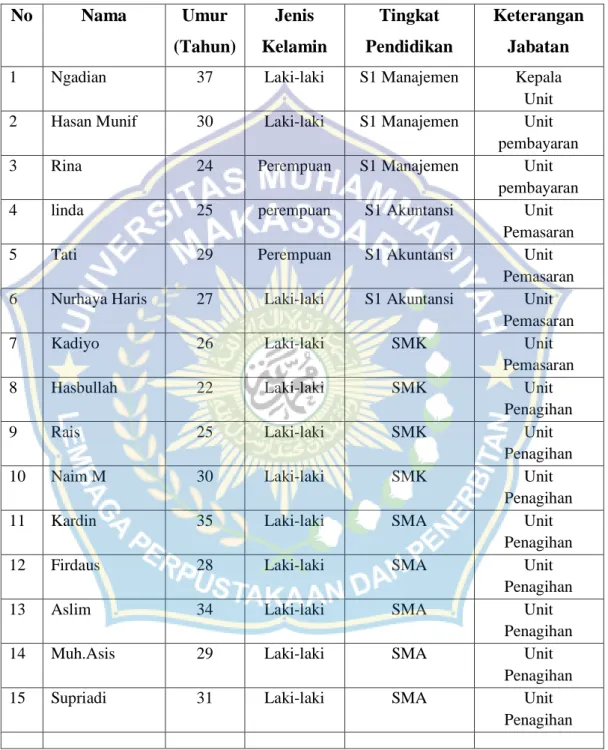

E. Responden Penelitian

Tabel 4.1 Klasifikasi Responden Penelitian di PT. Adira Dinamika Multi Finance Unit Masamba. No Nama Umur (Tahun) Jenis Kelamin Tingkat Pendidikan Keterangan Jabatan 1 Ngadian 37 Laki-laki S1 Manajemen Kepala

Unit 2 Hasan Munif 30 Laki-laki S1 Manajemen Unit

pembayaran

3 Rina 24 Perempuan S1 Manajemen Unit

pembayaran

4 linda 25 perempuan S1 Akuntansi Unit

Pemasaran

5 Tati 29 Perempuan S1 Akuntansi Unit

Pemasaran 6 Nurhaya Haris 27 Laki-laki S1 Akuntansi Unit

Pemasaran

7 Kadiyo 26 Laki-laki SMK Unit

Pemasaran

8 Hasbullah 22 Laki-laki SMK Unit

Penagihan

9 Rais 25 Laki-laki SMK Unit

Penagihan

10 Naim M 30 Laki-laki SMK Unit

Penagihan

11 Kardin 35 Laki-laki SMA Unit

Penagihan

12 Firdaus 28 Laki-laki SMA Unit

Penagihan

13 Aslim 34 Laki-laki SMA Unit

Penagihan

14 Muh.Asis 29 Laki-laki SMA Unit

Penagihan

15 Supriadi 31 Laki-laki SMA Unit

Penagihan

Sumber : Data primer karyawan PT Adira Dinamika Multi Finance Unit Masamba,yang telah diolah 2016

BAB V

HASIL DAN PEMBAHASAN

A. Prosedur Pembelian Kendaraan di PT. Adira Finance Unit Masamba Hasil penelitian dilokasi memberikan gambaran alur prosedur pembelian kendaraan dengan cara angsuran yang diterapkan kepada setiap konsumen yang melakukan pembelian kendaraan di PT. Adira Finance Unit Masamba adapun alur pembelian kendaraan sebagai berikut:

Flowchart 5.1 Prosedur pembelian kendaraan.

Proses pembayaran Penawaran produk

Kwitansi konsumen

Pengecekan kondisi kendaraan

Biodata konsumen Konsumen/ pembeli Unit pembayaran Unit pemasara n Kendaraan Unit Penagihan Pengisian biodata

Laporan data konsumen

perintah peninjauan alamat 1 mulai 3 2 4 8 7

Pengecekan profil konsumen

6 5 1 1 1 9 Laporan pembayaran Kepala Unit 35

Gambaran flowchart diatas dapat dijelaskan sesuai dengan semua hasil wawancara denga responden penelitian di Kantor PT. Adira Unit Masamba.

Adapun hasil wawancara dengan Bapak Ngadian selaku Kepala Unit di PT. Adira Finance Unit Masamba mengenai prosedur angsuran kendaraan motor sebagai berikut.:

“...Yang pertama konsumen mengisi dan melengkapi biodata diri dulu, itu merupakan prosedur umum kepada setiap konsumen yang mengambil motor disini.” (hasil wawanara dengan Bapak Ngadian 15 Agustus 2016). Responden menambahkan:

“... itupun kalau konsumen memang layak untuk mengambil kendaraan disini, setelah ada laporan bagian penagihan yang mengecek lokasi atau alamat konsumen.”(hasil wawanara dengan Bapak Ngadian 15 Agustus 2016).

Hasil penelitian dengan Kepala Unit PT. Adira Finance Unit Masamba menyatakan bahwa, konsumen yang akan melakukan pengambilan kendaraan motor beroda dua harus melengkapi biodata diri. Pengisian biodata diri konsumen juga akan dilengkapi dengan informasi dari karyawan bagian penagihan yang ditugaskan untuk melakukan peninjauan seputar alamat konsumen, hal diatas merupakan tahapan umum bagi setiap konsumen dalam melakukan pembelihan kendaraan.

Dari hasil penelitian diatas penulis menyimpulkan bahwa pengisian biodata diri dan laporan dari hasil pemantauan tempat tinggal konsumen yang diberlakukan kepada setiap nasabah merupakan persyaratan utama, hal ini berkaitan dengan apakah konsumen layak/berhak atau tidak untuk membeli kendaraan secara angsur di PT. Adira Finance Unit Masamba.

Adapun hasil wawancara dengan Bapak Hasan Munaif karyawan bagian Unit Pemasaran di PT. Adira Finance Unit Masamba mengenai prosedur angsuran kendaraan motor sebagai berikut.:

“...kalau ada konsumen, kita akan layani konsumen untuk melihat kendaraan yang konsumen ingin beli dan memberikan konsumen uraian harga angsuran kendaraan.” (hasil wawanara dengan Bapak Hasan Munaif 2016).

Hasil wawancara lainnya dengan Ibu Tati karyawan bagian Unit Pemesaran di PT. Adira Finance Unit Masamba mengenai prosedur angsuran kendaraan motor sebagai berikut.:

“...iya kalau konsumen mau membeli motor kita akan temani konsumen untuk melihat kondisi motor dan mengecekkan konsumen tentang motor yang konsumen minati.” (hasil wawanara dengan Ibu Tati 15 Agustus 2016).

Hasil penelitian dengan unit pemesaran PT. Adira Finance Unit Masamba menyatakan bahwa, ketika ada konsumen yang akan membeli kendaraan/motor, dan memperkenalkan kepada konsumen mengenai kendaraan merek apa saja yang konsumen cari dan memberikan uraian harga kendaraan yang konsumen akan ambil/beli dengan cara dibayar angsur.

Dari hasil penelitian diatas penulis menyimpulkan bahwa konsumen memang perlu untuk mengetahui kondisi kendaraan yang akan konsumen ambil/beli, ini membantu konsumen untuk memahami dan mengetahui tentang mekanisme operasional kendaraan saat konsumen gunakankan nanti.

Hal diatas sudah sepatutnya dilakukan oleh karyawan PT. Adira Unit Masamba dalam melakukan proses pemasaran kendaraan, hal ini berkaitan dengan

strategi pemasaran kepada konsumen agar konsumen mendapatkan informasi baru mengenai merek-merek kendaraan dan harga kendaraan.

Adapun hasil wawancara dengan Ibu Linda karyawan bagian Unit Pembayaran di PT. Adira Finance Unit Masamba mengenai prosedur angsuran kendaraan motor sebagai berikut.:

“...kalau konsumen jadi mengambil kendaraan kita akan buatkan kwitansi pembayaran tanda jadi sesuai dengan jumlah uang muka konsumen. Kwitansi pembayaran berikutnya akan kita buatkan juga saat konsumen membayar angsuran.” (hasil wawanara dengan Ibu Linda 15 Agustus 2016).

Dari hasil penelitian diatas penulis menyimpulkan bahwa setelah konsumen jadi membeli kendaraan yang konsumen inginkan, konsumen akan membayar uang muka atau biasa kita sebut DP. Konsumen memberi/menyetor uang tanda jadi sesuai jumlah uang muka kendaraan yang konsumen ambil kepada bagian pembayaran, setelah itu bagian pembayaran akan membuatkan kwitansi sebagai bukti tanda jadi dalam melakukan pembayaran yang sah sesuai dengan aturan perusahaan PT. Adira Unit Masamba.

Hasil wawancara dengan Bapak Kadiyo karyawan bagian Unit Penagihan di PT. Adira Finance Unit Masamba mengenai prosedur angsuran kendaraan motor sebagai berikut.:

“...kita akan tinjau tempat tinggal konsumen, mencari tau apa pekerjaan konsumen, hal ini kita lakukan untuk melengkapi informasi data konsumen dan membantu kami nanti untuk menaginya..” (hasil wawanara dengan Bapak Kadiyo 15 Agustus 2016).

Dari hasil penelitian diatas penulis menyimpulkan bahwa, tujuan bagian penagihan meninjau tempat tinggal konsumen adalah untuk mengetahui tempat tinggal konsumen dan mengumpulkan bukti tambahan kepada kepala unit

mengenai kelengkapan berkas konsumen yang akan/ingin melakukan pemeblian kendaraan di PT. Adira Finance Unit Masamba.

B. Hak Konsumen

Sesuai dengan hasil penelitian yang dilakukan penulis di kantor PT. Adira Unit Masamba, pembahasan berikut ini membahas apa saja hak konsumen yang melakukan pembelian kendaraan motor dengan prosedur pembelian kendaraan secara dibayar angsur.

1. Hak konsumen prosedur pembelian kendaraan diwakili

Hak konsumen menggunakan nama keluarga, atau konsumen diwakili pihak pimpinan atau orang lain dalam melakukan pembelian kendaraan dengan cara dibayar angsur di PT. Adira Unit Masamba. Untuk memahami hak konsumen melakukan pembelian kendaraan dengan prosedur diwakili, maka penulis membuat alur penelitian sebagai berikut:

Flowchart 5.2 Pembelian kendaraan konsumen diwakili.

Adapun hasil wawancara dengan Bapak Ngadian selaku Kepala Unit di PT. Adira Finance Unit Masamba mengenai prosedur angsuran kendaraan motor sebagai berikut.: Konsu men keluarga Bos konsumen PT. Adira Unit Masamba mulai

“... hal seperti ini banyak terjadi, bukan hanya satu atau dua konsumen saja yang beli motor dengan cara diwakili sama orang tuanya misalkan, atau pakai nama orang lain. Itu karena konsumen yang ambil motor misalkan belum ada KTP nya, atau konsumen tersebut kerja ditempat orang , na orang itumi yang belikan motor.” (hasil wawanara dengan Bapak Ngadian 19 Agustus 2016).

Responden kemudian menambahkan lagi.:

“... hal tersebut boleh saja dilakukan, asalkan yang mewakili konsumen membeli motor mengerti dengan prosedurnya. Sebab ketika ada kendala pembayaran orang yang mewakili pembelian nanti yang bertanggung jawab.” (hasil wawanara dengan Bapak Ngadian 19 Agustus 2016).

Menyikapi apa yang dikatakan kepala unit diatas penulis menanyakan hal tersebut kepada karyawan PT. Adira Unit Masamba lainnya, apakah prosedur tersebut boleh dilakukan konsumen dalam melakukan pembelian kendaraan dengan cara diwakili.

Hasil wawancara dengan Ibu Tati karyawan bagian Unit Pemasaran di PT. Adira Finance Unit Masamba mengenai hak konsumen melakukan pembelian kendaraan dengan prosedur diwakili sebagai berikut.:

“... hal itu dibolehkan, karena dengan cara seperti itu banyak orang yang melakukan pembelian motor disini. Itu memberikan keuntungan bagi perusahaan. (hasil wawanara dengan Ibu Tati 19 Agustus 2016).

Adapun hasil wawancara lainnya dengan Ibu Nurhaya Haris karyawan bagian Unit Pembayaran PT. Adira Finance Unit Masamba mengenai hak konsumen melakukan pembelian kendaraan dengan prosedur diwakili sebagai berikut.:

“... pembayarannya kalau untuk konsumen yang diwakili keluarganya kita tetap melakukan penagihan ke keluarga yang mewakili. Kalau untuk konsumen yang diwakili oleh bos atau pimpinannya, tergantung kesepakatan konsumen dengan yang mewakili siapa yang bertanggung

jawab nanti untuk melakukan pembayaran.” (hasil wawanara dengan Ibu Nurhaya Haris 19 Agustus 2016).

Hasil wawancara lainnya dengan Bapak Hasbullah karyawan yang bertugas di bagian Unit Penagihan PT. Adira Finance Unit Masamba mengenai hak konsumen melakukan pembelian kendaraan dengan prosedur diwakili sebagai berikut.:

“... sebelum pimpinan menyetujui orang itu ambil motor dengan cara diwakili, kita bagian penagihan tetap kelokasi untuk mencari informasi mengenai konsumen. Hal itu untuk memperkuat bukti kita nanti jika terjadi hal-hal yang tidak kita inginkan.” (hasil wawanara dengan bapak Hasbullah 19 Agustus 2016).

Sesuai dengan semua hasil wawancara diatas, penulis menyinpulkan bahwa konsumen yang melakukan pembelian kendaraan dengan prosedur diwakili diperbolehkan, setelah adanya informasi lengkap dari karyawan penagihan, serta pihak yang mewakili konsumen paham dan siap bertanggung jawab mengenai prosedur pembayarannya nanti. Dilain sisi hal tersebut diperbolehkan dari pihak pemasaran karena tersebut dapat memberikan pendapatan yang menjadi keuntungan bagi pihak perusahaan.

Dari hasil penelitian diatas penulis berpendapat bahwa, konsumen yang melakukan pembelian kendaraan dengan prosedur diwakili, untuk konsumen yang belum memiliki Kartu Tanda Pengenal (KTP), konsumen tersebut belum cukup umur namun disisi lain konsumen tersebut memiliki pekerjaan yang membuat konsumen merasa mampu membeli kendaraan dengan cara angsur, sehingga konsumen perlu memerlukan bantuan keluarga untuk melengkapi berkas pembelian. Sedangkan Untuk konsumen yang prosedur pembelian kendaraannya diwakili oleh bos atau pimpinannya, hal tersebut membuat keuntungan bagi

konsumen, sebab biaya angsuran kendaraan akan ditanggung oleh bos atau pimpinan dimana konsumen tersebut bekerja tanpa menghawatirkan biaya angsuran kendaraannya nanti.

2. Hak konsumen perbaikan kendaraan

Flowchart 5.3 Hak konsumen memperbaiki kendaraan.

Gambaran flowchart diatas dapat dijelaskan sesuai dengan semua hasil wawancara denga responden penelitian di Kantor PT. Adira Unit Masamba.

Wawancara dengan Bapak Ngadian selaku Kepala Unit di PT. Adira Finance Masamba dalam memberikan keterangan mengenai hak konsumen sebagai berikut.:

“... hak konsumen tetap ada, bagaimanapun orang yang mengambil motor disini punya hak untuk mengajukan keluhan bila orang tersebut merasa ada yang tidak sesuai dengan aturan yang telah disepakati saat membeli motor.” (hasil wawanara dengan bapak Ngadian 19 Agustus 2016).

Kepala Unit Unit pemasaran mulai Laporan kerusakan 1 4 3 Perintah perbaikan Bawa kendaraan 5 Perbaikan selesai menyetujui 2 Laporan perbaikan 6 Konsumen

Adapun hasil wawancara lainnya yang masih berkaitan seputar hak konsumen wawncara dengan Bapak Aslim karyawan bagian Unit Penagihan di PT. Adira Finance Unit Masamba, berkaitan dengan hak konsumen sebagai berikut:

“... hak konsumen tergantung dari masalah yang dikeluhkan konsumen, misalkan menyangkut motor yang konsumen angsur selama batas garansi kendaraan tersebut masih berlaku.” (hasil wawanara dengan Bapak Aslim 19 Agustus 2016).

Hasil pernyataan responden diatas menyatakan bahwa, setiap konsumen yang memebeli kendaraan di PT. Adira Unit Masamba mempunyai hak, mengenai keluhan konsumen terhadap mekanisme oprasional kendaraan yang konsumen angsur.

Dari hasil penelitian diatas, penulis dapat menyimpulkan bahwa konsumen berhak melaporkan atau mengajukan keluhannya terhadap masalah mekanisme atau operasional kendaraan yang konsumen angsur, maksud dari mekanisme atau operasional itu sendiri adalah saat konsumen melakukan pemakaian terhadap kendaraannya tiba-tiba kendaraan tersebut rusak padahal motor tersebut misalkan masih baru dan garansi kendaraan masih berlaku.

Hasil wawancara lainnya dengan Ibu Rina karyawan bagian Unit Pemasaran di PT. Adira Unit Masamba, seputar dengan hak konsumen sebagai berikut.:

“... kendaraan konsumen yang bermasalah akan kita bawa perbaiki, gratis kalau garansinya masih berlaku. Tetapi penanganan tersebut hanya berlaku seperti pergantian oli atau tiba-tiba kendaraan mogok saat pemakaian. (hasil wawanara dengan Ibu Rina 19 Agustus 2016).

Dari hasil penelitian diatas sesuai dengan apa yang diungkapkan karyawan unit pemasaran, bahwa hak konsumen adalah kendaraan konsumen yang mogok saat pemakaian akan diperbaiki, pergantian oli gratsi dan biaya perbaikan pun digratiskan jika garansi masih berlaku.

Menyikapi apa yang disampaikan oleh Ibu Rina karyawan bagian Unit Pemasaran tersebut peneliti menanyakan lagi maksud dari kalimat “ penangan tersebut hanya berlaku” apa makna dari kalimat tersebut yang diungkapkan responden saat wawancara, hasil penelitian sebagai berikut.:

“... iya kita hanya perbaiki begitu saja, kalau kendaraan konsumen rusak diakibatkan kelalain konsumen sendiri maka kita tidak akan gratiskan, kita juga tau kalau misalkan kerusakan tersebut rusak dari pabrik atau rusak karena konsumen pakai terus jatuh.” (hasil wawanara dengan Ibu Rina 19 Agustus 2016).

Hasil penelitian diatas menjelaskan bahwa PT. Adira Unit Masamba hanya akan melakukan perbaikan kerusakaan kendaraan dari pabrik, untuk penanganan perbaikan kendaraa seperti konsumen menjatuhkan kendaraannya pihak perusahaan tidak akan memberikan perbaikan secara gratis.

3. Konsumen kehilangan kendaraan.

Berehubungan dengan hasil wawancara sebelumnya penulis merasa kurang puas dengan jawaban kepala unit mengenai hak konsumen yang diungkapkan kepala unit di PT. Adira Unit Masamba, peneliti pun menanyakan lagi tentang misalkan ada kendaraan konsumen yang hilang atau dicuri apakah ada hak konsumen.

Flowchart 5.4 Konsumen kehilangan kendaraan.

Gambaran flowchart diatas dapat dijelaskan sesuai dengan semua hasil wawancara denga responden penelitian di Kantor PT. Adira Unit Masamba.

Adapun hasil wawancara dengan Bapak Ngadian selaku Kepala Unit di PT. Adira Finance Unit Masamba mengenai hak konsumen yang kehilangan kendaraan sebagai berikut:

“... kami tidak berani menyampaikan mengenai hak konsumen yang kehilangan kendaraannya, kami hanya meminta konsumen untuk melapor ke polisi kalau kendaraan yang konsumen angsur hilang. Dan kami pihak adira unit masamba akan melaporkan kejadian tersebut ke kantor pusat adira mengenai kejadian tersebut, keputusannya hanya kantor pusat yang bisa keluarkan ada apa tidak.” (hasil wawanara dengan Bapak Ngadian 19 Agustus 2016).

Menyikapi pernyataan kepala unit mengenai apa yang telah diungkapkan, peneliti menanyakan kembali kenapa hak konsumen yang kehilangan kendaraannya hanya sebatas itu, hasil penelitiannya sebagai berikut.:

“... kami tidak berani mengeluarkan kebijakan tanpa memberitau kekantor pusat. Apalagi ini kasus yang besar .” (hasil wawanara dengan Bapak Ngadian 19 Agustus 2016).

KantorAdira Pusat Pihak kepolisian

Kepala Unit

mulai infiomasi kehilangan

Laporkan kehilangan kepihak polisi

Laporan kehilangan Laporkan kehilangan

kendaraan konsumen 1 3 2 3 4

Respon hasil pusat Konsumen

Sesuai hasil wawancara dengan kepala unit Adira Masamba, tentang kasus konsumen yang kehilangan kendaraannya, saat konsumen kehilangan kendaraan kepala unit meminta konsumen melaporkan kehilangan kepihak kepolisian, dan dipihak adira unit masamba akan melaporkan kasus kehilangan kendaraan konsumen ke kantor pusat.

Penulis menyimpulkan bahwa pihak adira unit masamba tidak mempunyai wewenang dalam memberikan kebijakan terhadap konsumen kehilangan kendaraan tanpa menginformasikan ke kantor pusat dan menunggu hasil ada atau tidaknya kebijakan dari perusahaan pusat PT. Adira Dinamika Multi Finance Tbk yang dikeluarkan perusahaan pusat kepada konsumen kehilangan kendaraan.

C. Prosedur Pembayaran Angsuran Kendaraan Konsumen

Penelitian berikut ini fokus membahas prosedur pembayaran angsuran yang dilakukan konsumen, yang telah melakukan/ membeli kendaraan bermotor roda dua di PT. Adira Unit Masamba. Untuk memahami prosedur pembayaran angsuran penulis membuat alur penelitian sebagai berikut.:

Flowchart 5.5 Prosedur pembayaran angsuran kendaraan.

Konsume n Unit pembayaran Unit Penagihan 1 mulai 2 3 Stor angsuran Laporan pembayaran 4 bayar langsung Ambil angsuran

Bayar ditempat lain kirim angsuran

Kepala unit

Unit pembayaran lain Kerja sama PT. Adira