4.1 Gambaran Umum 4.1.1 Sej arah Perusahaan

Perusahaan didirikan pada tanggal 3 Juli 1963 oleh Bapak Handojo Tjiptodihardjo, dengan nama CV. Tunggal Djaja, yang berkedudukan di kota Jember.

Pada mulanya CV. Tunggal Djaja raerupakan industri kecil yang memproduksi cat damar dan thinner (pencair cat), setelah usaha tersebut berkembang pesat, maka Bapak Handojo terdorong untuk memperluas usahanya.

Selama beroperasi di kota Jember, perasahaan mendapatkan bahan baku dan bahan pembantu dari kota Surabaya, akhimya terpikir oleh Bapak Handojo untuk memindahkan perusahaan ke kota Surabaya. Setelah mendapatkan lokasi yang cocok, maka pada tanggal 23 Oktober 1968 CV. Tunggal Djaja pindah ke JL.

Jenderal Ahmad Yani No. 167, Surabaya. Di Surabaya perusahaan berkembang pesat dengan berbagai macam produk yang berpengaruh di pasaran, seperti cat Paragon, Picolux, Kembang, dan masih banyak yang lain.

Kelengkapan usaha di bidang cat diikuti pula oleh perkembangan manajemen yang ada. Dalam kemajuan usaha perusahaan ini, Bapak Handojo terpikir untuk mengubah status hukum CV. Tunggal Djaja menjadi PT. Tunggal Djaja Indah. Pengubahan status perusahaan akhirnya terlaksana pada tanggal 22 Pebruari 1984, yang tercatat pada:

1. Akte Notaris Maria Martha Lomantha, S.H. tertanggal 18 Pebruari 1984, No.

21, dibawah No. Pengesahan WW.10 VM 0710-66/1985.

2. Pengesahan Menteri Kehakiman RI pada tanggal 13 April 1985, No. 07-2064-NT 01 Tahun 1985 dengan status Perusahaan Swasta Nasional.

Selama perusahaan beroperasi di Jl. A. Yani Surabaya, perusahaan mengalami musibah kebakaran, sehingga akhirnya perusahaan harus mencari tempat yang lain. Akhimya ditemukan lokasi yang dianggap strategis yaitu di tepi jalan raya dan dekat dengan kota dagang Surabaya, tepatnya di Jalan Letjen Suprapto, Desa Kepuh Kiriman, Waru, Sidoaijo. Pemilihan lokasi ini dianggap strategi karsna mudah untuk mendatangkan bahan baku dari Surabaya, serta adanya kemudahan

23

dalam mendapatkan tenaga kerja dan fasilitas tenaga listrik.

4.1.2 Tujuan Perusahaan 4.1.2.1 Tujuan Jangka Pendek

Tujuan jangka pendek ini sangat penting artinya bagi perusahaan, sebab merupakan landasan mencapai tujuan jangka panjang perusahaan. Tujuan jangka pendek perusahaan yang hendak dicapai antara lain:

a. Mencapai target penjualan yang telah ditentukan.

b. Meningkatkan volume penjualan sesuai dengan kapasitas mesin yang tersedia c. Meningkatkan produktivitas karyawan ( sumber daya manusia).

d. Memperoleh keuntungan semaksimal mungkin.

4.1.2.2 Tujuan Jangka Panjang

Tujuan jangka panjang PT. Tunggal Djaja Indah, yaitu merupakan tujuan yang akan dicapai untuk masa yang akan datang, dalam kurun waktu lebih dari satu tahun. Tujuan jangka panjang yang ditentukan ini adalah sebagai tindak lanjut dati tujuan jangka pendek yang telah terlaksana. Tujuan jangka panjang PT. Tunggal Djaja Indah yaitu.

a. Memperluas pemasaran hasil produksi

Kebijaksanaan ini merupakan suatu bagian yang berhubungan dengan besar kecilnya kemampuan perusahaan dalam menjual hasil produksinya di daerah pemasaran.

b. Mengadakan perluasan usaha atau ekspansi

Dengan mengadakan perluasan usaha atau ekspansi diharapkan dapat meningkatkan keuntungan perusahaan, sehingga dapat memodernisasi alat-ulat yang digunakan dalam setiap aktivitas.

c. Menjaga kontinuitas usaha perusahaan

Dengan terlaksananya kontinuitas perasahaan secara baik, perusahaan akan dapat

memperluas bidang usahanya.

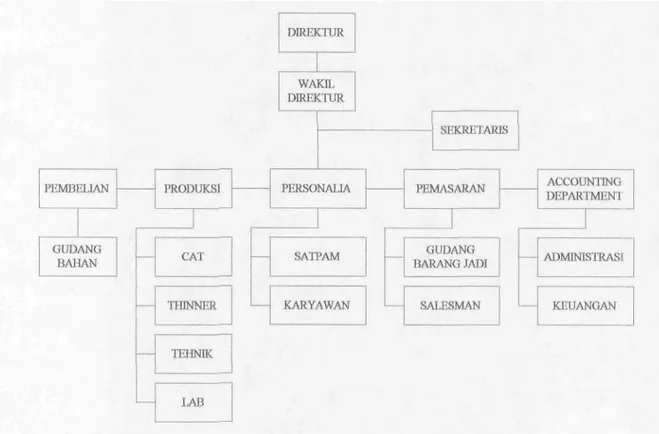

4.1.3 Struktur Organisasi

Gambar 4.1 Struktur Organisasi PT. Tunggal Djaja Indah, Sidoarjo

(Sumber Data: Internal Perusahaan)

Agar dapat mengetahui tugas apa yang dilakukan dan masalah apa yang dipertanggungjawabkan, berikut ini akan diuraikan tentang tugas dan tanggung jawab untuk masing-masing bagian:

a. Direktur

a. Memimpin perusahaan dalam melaksanakan tujuan dan menjalankan kebijakan perusahaan.

b. Menentukan dan merumuskan rencana dan kebijakan yang akan diambil.

b. Wakil Direktur

a. Membantu tugas direktur dan mewakilinya bila berhalangan.

c. Sekretaris

a. Melaksanakan kegiatan administrasi umum dan ketatausahaan dalam

perasahaan.

b. Menyelenggarakan segala kegiatan dan pekerjaan mengenai korespondensi, dokumentasi dan tata laksana perkantoran lainnya.

d. Bagian Pembelian

a. Menjaga kontinuitas persediaan bahan baku yang dibutuhkan oleh bagian produksi.

e. Bagian Produksi

a. Mengkoordinasi dan mengatur segala aktivitas produksi termasuk pemeliharaan mesin-mesin dan peralatan produksi lainnya serta kualttas barang yang dihasilkan.

b. Mengawasi aktivitas kerja bawahannya agar sesuai dengan apa yang direncanakan, termasuk pengawasan terhadap kualitas barang yang dihasilkan.

c. Membuat laporan produksi secara berkala.

f. Bagian Personalia

a. Memimpin dan mengkoordinasi semua bawahannya agar bekerja sama dengan baik sesuai dengan fiingsi masing-masing.

b. Menyelenggarakan administrasi kepegawaian, penggajian dan lain-lain yang berhubungan dengan masalah kepegawaian dalam perusahaan.

g. Bagian Pemasaran

a. Menyelenggarakan administrasi penjualan dengan baik sesuai dengan sistem yang telah ditentukan dalam perusahaan.

h. Bagian Administrasi

a. Menyelenggarakan pencatatan nota-nota transaksi, buku besar dan kartu piutang

b. Menyelenggarakan pencatatan atas faktur pajak dan kwitansi, stok bahan baku dan stok barang jadi.

i. Bagian Keuangan

a. Mengatur serta bertanggung jawab atas keluar masuknya uang perusahaan.

b. Memberikan laporan yang berhubungan dengan masalah keuangan secara

terus menerus.

4.1.4 Data Spesifikasi Produk

Jenis produk yang dihasilkan oleh PT. Tunggal Djaja Indah secara garis besar dapat dibedakan raenjadi 5 kelompok, yaitu:

1. CatTembok

Mereknya antara lain: Paragon, Jolly, Indah, V Tex, dan lain-lain.

2. CatBesi

Mereknya antara lain: Picolux, Polibest Synthesis, dan yang lainnya.

3. CatKayu

Mereknya antara lain: Kembang, Bintang, Padi, dan masih banyak yang lain.

4. Thinner

Jenisnya antara lain: Thinner A, Thinner A Special, Thinner A-TD, dan masih banyak yang lain.

5. Vernis

Produk yang dihasilkan oleh PT. Tunggal Djaja Indah dikemas dalam berbagai macam ukuran, yaitu: 0,8 ltr; 1 ltr; 4 ltr; 5 ltr; 20 ltr; 200 ltr untuk produk thinner dan vernis. Untuk produk cat: 25 gr, 50 gr, 100 gr, 200 gr, 1 kg, 5 kg, 10 kg, 20 kg, 30 kg, dan 200 kg.

Khusus untuk produk cat tembok merek Paragon dibagi dalam 5 kelompok, yaitu:

1. Warna, misalnya kode warna: 343, 344, 347, 348, 393, wama hitam, dan masih banyak yang lainnya.

2. Warna Putih, antara lain: Putih, Putih Metalic, P.01, P.02, P.03, P.04, dan P.05.

3. Wama Khusus, yaitu kode warna: 356, 375,376, 382, 384, 386, dan 391.

4. KodeWarna357 5. Plamir

Masing-masing kelompok tersebut tersedia dalam kemasan ukuran 1 kg, 5 kg, 20 kg, dan 30 kg.

Dalam penelitian ini, jenis produk yang akan digunakan sebagai sample

adalah produk Paragon warna putih, hal ini dikarenakan produk tersebut mempunyai

tingkat penjualan dan tingkat produksi yang paling tinggi dibanding produk y;ing

lainnya.

4.1.5 Proses Produksi

Pada divisi Paragon, proses produksinya hanya menggunakan 2 jenis mesin, yaitu mixer (mesin pengaduk), yang berfungsi untuk pengenceran dan pewarnaan.

Mesin yang kedua adalah mesin pengisi cat, mesin ini digunakan untuk menjjisi kaleng cat sesuai dengan ukuran masing-masing kaleng. Proses produksinya adalah sebagai berikut:

1. Persiapan bahan baku

Bahan baku disiapkan sesuai dengan resep dari jenis cat yang akan diproduksi.

Untuk bahan baku ini, pengukuran berat masing-masing bahan berdasarkan persentase berat dari resep yang telah ditentukan. Kemudian bahan baku tersebut diangkut menuju ruang pencampuran.

2. Mixing I Pencampuran

Bahan-bahan yang telah ditimbang tersebut, dicampur dalam suatu tempat dengan menggunakan alat pencampur {mixer) yang digerakkan dengan motor listrik.

Hasil pencampuran ini berbentuk pasta.

3. Pewarnaan dan Pengenceran

Jenis warna disesuaikan dengan standar pabrik dan permintaan konsumen.

Pengukuran warna dilakukan dengan alat chromameter, setelah jenis warna yang diinginkan telah tercapai dilakukan pengenceran. Bila cat telah sesuai dengan standar yang ada, maka cat tersebut sudah siap untuk dikirim ke bagian penyaringan dan pengisian.

4. Penyaringan dan Pengisian

Cat yang telah memenuhi mutu/standar yang ditentukan, disaring agarcat

tersebut bebas dari segala kotoran (debu, pasir, kerikil). Agar tidak terjadi pengulitan di permukaan cat, telah ditambahkan anti skinning agent. Selanjutnya dilakukan pengisian yang dikerjakan dengan mesin dan kemudian kema>an tersebut ditutup secara manual.

5. Pengepakan dan Pengangkutan

Setelah proses pengisian selesai, kaleng-kaleng cat tersebut dimasukkan dalam dos karton dan dikirim ke gudang bahan jadi.

4.1.6 Bahan Baku yang Digunakan

Jenis bahan baku yang digunakan dalam proses produksi, khususnya untuk pembuatan cat Paragon, adalah sebagai berikut:

1. Solvent. Berfungsi sebagai bahan pelarut untuk yang dapat mengencerkan campuran cat. Solvent yang biasa digunakan adalah Hidrogen Dioxida (H^O/air).

2. Additive. Merupakan bahan tambahan untuk mendapatkan sifat-sifat tertentu dari cat, misalnya sebagai pengering. Additive yang biasa digunakan untuk produksi cat Paragon antara lain: Acticide dan Sodium Benzoate.

3. Pigment. Berfungsi untuk memberi warna dan sebagai daya penutup. Yang digunakan untuk produksi cat Paragon adalah Titanium Dioxide.

4. Extender. Berfimgsi untuk menambah kekuatan cat dan mengurangi kilap. Da'am proses produksi cat Paragon, extender yang digunakan adalah Calcmm

Carbonate.

5. Resin. Merupakan bahan utama dari suatu cat, yang berfungsi sebagai suatu perekat. Jenis resin yang digunakan untuk memproduksi cat Paragon adalah Latex.

4.2 Deskripsi Data

Data-data yang diperlukan dalam rangka menyusun tabel MRP, secara garis

besar dibagi menjadi 3, yaitu data produksi, data bahan baku, dan data biaya. Dalam

data produksi akan ditampilkan berapa jumlah produksi aktual produk Paragon

wama putih selama 3 bulan berturut-turut mulai bulan Januari 2002. Pada ba^an

data bahan baku, data yang akan disajikan merupakan data komposisi pemakaian

bahan baku per 1 kg produk Paragon wama putih, data harga bahan baku, serta data

perincian masing-masing bahan baku per minggu, mulai saldo awal, pembelian, pemakaian, dan saldo akbir. Dari data bahan baku inilah yang nantinya akan dijadikan dasar perbandingan hasil penelitian. Dimana dari data tersebut akan dilihat apakah dengan menerapkan sistem MRP dapat meminimalkan persediaan bahan baku.

4.2.1 DataProduksi

Seperti yang telah diungkapkan pada batasan penelitian di depan, data produksi yang akan digunakan pada penelitian ini adalah data aktual produksi produk Paragon wama putih untuk tiap-tiap minggu selama 3 bulan berturut-turut, Januari 2002, Pebruari 2002 dan Maret 2002.

Pemilihan penggunaan data aktual tersebut bertujuan untuk mengetahui apakah penyediaan bahan baku yang telah dilakukan selama ini sudah tepat ar.au malah berlebihan, karena penyediaan yang terlalu berlebihan dapat mengakibatkan pemborosan pada biaya pembelian bahan baku. Hal ini dapat diketahui dengan membandingkan antara data jumlah pembelian bahan baku perusahaan yang sebenarnya dengan jumlah pembelian bahan baku yang dihasilkan dari penelitian ini.

Tabel 4.1, tabel 4.2, dan tabel 4.3 berikut ini menyajikan data aktual produksi untuk bulan Januari 2002, Pebruari 2002 dan Maret 2002.

Tabel 4.1 Produksi Paragon Putih Bulan Januari 2002

Minggu I Minggu II Minggu IH Minggu IV

1KG

720 1.200 1.440 480

5KG

760 920 700 400

20 KG

220 200 110 35

30 KG

130 190 90 15 TOTAL PRODUKSI1 BULAN

TOTAL ( K G ) 12.820 15.500 9.840 3.630 41.790

(Sumber Data: Internal Perusahaan)

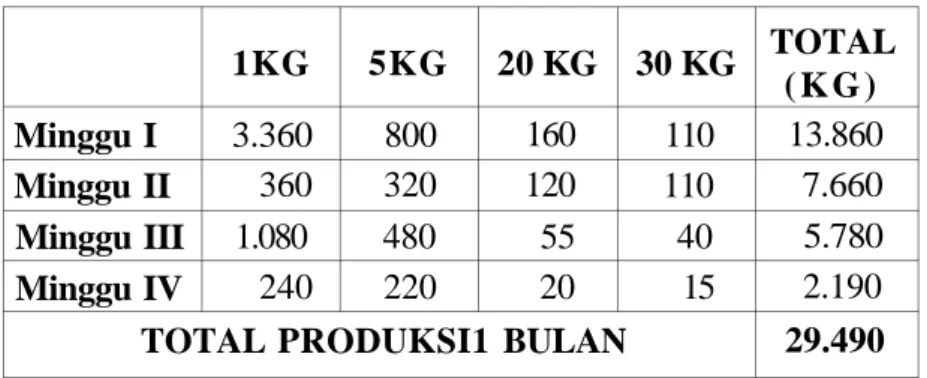

Tabel 4.2 Produksi Paragon Putih Bulan Pebruari 2002

Minggu I Minggu II Minggu III Minggu IV

1KG 3.360 360 1.080 240

5KG 800 320 480 220

20 KG 160 120 55 20

30 KG 110 110 40 15 TOTAL PRODUKSI1 BULAN

TOTAL ( K G ) 13.860

7.660 5.780 2.190 29.490

(Sumber Data: Intemal Perusahaan)

Tabel 4.3 Produksi Paragon Putih Bulan Maret 2002

Minggu I Minggu II Minggu III Minggu IV

1KG 2.760 1.440 2.880 1.800

5KG 920 520 1.000 720

20 KG 225

140 175 180

30 KG 100 130 190 80 TOTAL PRODUKSI1 BULAN

TOTAL ( K G )

14.860 10.740 17.080 11.400 54.080

(Sumber Data: Intemal Perusahaan) 4.2.2 Data Bahan Baku

Komposisi bahan baku untuk memproduksi 1 kg produk Paragon wama putih dapat dilihat dalam tabel 4.4.

Tabel 4.4 Komposisi Bahan Baku Paragon Putih Per 1 Kg

BAHAN BAKU SOLVENT ADDITIVE RESIN EKTENDER PIGMENT

KUANTITAS

0,25 ltr

0,01 kg

0,14 kg

0,50 kg

0,10 kg

(Sumber Data: lntemal Perusahaan)

Data pada tabel 4.5 dibawah ini menunjukkan data pembelian aktual bahan baku secara global (dalam satuan kg) yang dilakukan oleh perusahaan selama 3 bulan berturut-turut mulai bulan Januari 2002, Pebraari 2002, dan Maret 2002. Adapun data bahan baku secara detail per minggu dapat dilihat pada lampiran 1 untuk banan baku additive, lampiran 2 untuk bahan baku resin, lampiran 3 untuk bahan baku extender, dan lampiran 4 untuk bahan baku pigment.

Tabel 4.5 Data Pembelian Bahan Baku

SOLVENT ADDITJVE RESIN EXTENDER PIGMENT

JANUARI 2002 11.500

500 6.400 25.000 8.150

PEBRUARI 2002

8.100 350 4.750 17.550 4.500

MARET 2002 14.500

600 9.200 33.550 7.250 (Sumber Data: Intemal Perusahaan)

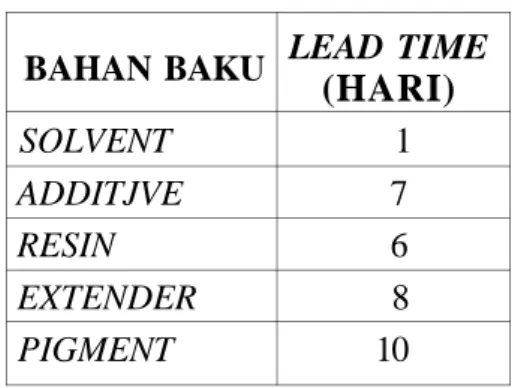

Lead time adalah waktu yang diperlukan antara saat pemesanan bahan baku sampai diterimanya pesanan bahan baku tersebut. Pada penelitian ini, lead time yang digunakan merupakan lead time rata-rata dari kejadian pembelian bahan baku tersebut selama 3 bulan, yaitu bulan Januari, Pebruari, dan Maret 2003. Rata-rata lead time untuk masing-masing bahan baku tersebut dapat dilihat pada tabel 4.6.

Tabel 4.6 Data Lead Time Bahan Baku BAHAN BAKU

SOLVENT ADDITJVE RESIN EXTENDER PIGMENT

LEAD TIME (HARI)

1

7

6

8

10

(Sumber Data: Intemal Perasahaan)

4.2.3 DataBiaya

Data-data biaya yang diperoleh dari perusahaan untuk menunjang penelitian ini adalah biaya pemesanan, yang diperoleh rata-rata biaya pemesanan setiap kali pesan. Biaya pemesanan terdiri dari biaya telepon, biaya faksimili, dan biaya surat- menyurat bagian pembelian serta biaya bongkar muat barang dan ongkos angkut.

Yang kedua adalah biaya penyimpanan, dimana besarnya persentase biaya penyimpanan ini ditentukan sesuai dengan kebijakan perusahaan dengan pertimbangan rata-rata jumlah persediaan bahan baku untuk produk Paragon wama putih yang ada di gudang. Yang ketiga adalah harga beli masing-masing bahan baku.

Perincian biaya-biaya tersebut adalah sebagai berikut:

- Biaya Pemesanan = Rp. 114.700,—

- Biaya Penyimpanan = 0,5%/unit/minggu.

- Harga beli bahan baku adalah sebagai berikut:

Bahan Baku Harga/kg(Rp.)

Solvent 60,-

Additive 25.000,-

Resin 9.800,-

Extender 700,-

Pigment 17.000,-

4.3 Analisis dan Pembahasan

Pengolahan data-data yang telah diperoleh dilakukan dengan tahapan-tahapan sebagai berikut:

• Penentuan struktur produk Paragon wama putih

• Pembuatan bill ofmaterial (BOM)

• Pembuatan master production schedule (MPS)

• Penghitungan jumlah kebutuhan bersih

• Penghitungan lot sizing

• Perbandingan dan penentuan metode lot sizing yang digunakan untuk tiap-tiap bahan baku produk cat Paragon warna putih

• Penyusunan tabel MRP untuk tiap-tiap bahan baku produk cat Paragon wama putih

• Menganalisis hasil penelitian

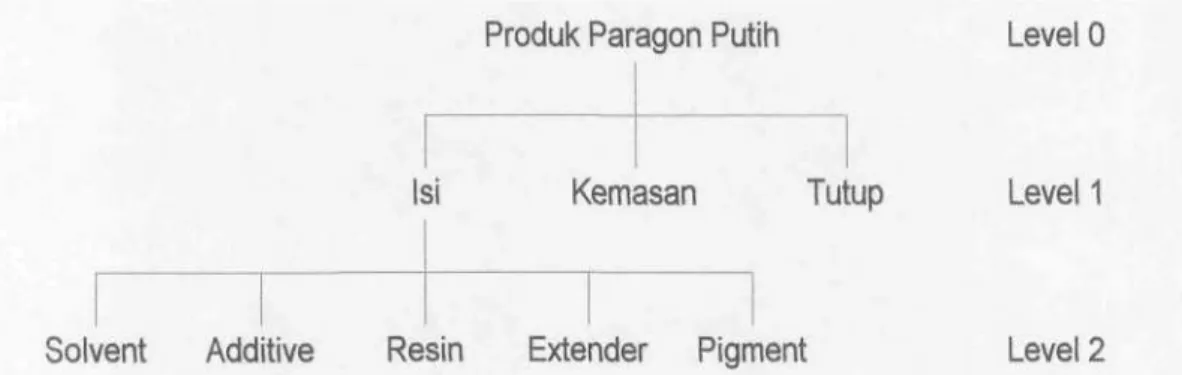

4.3.1 Penentuan Struktur Produk

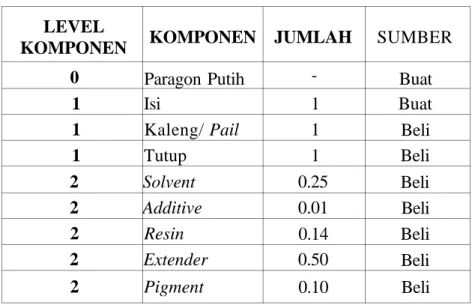

Langkah pertama yang perlu dilakukan dalam sistem MRP adalah menentukan struktur produk dari produk yang dipilih. Pada penelitian ini produk yang dipilih adalah produk cat Paragon warna putih. Struktur produk cat Paragon warna putih per 1 kg dapat dilihat pada gambar 4.2. Pembuatan struktur produk nantinya akan digunakan sebagai dasar untuk membuat BOM.

Gambar 4.2 Struktur Produk Paragon Warna Putih

(Sumber Data: Hasil Olahan Penulis)

Seperti yang terlihat pada gambar diatas, perencanaan yang dilakukan atas item yang berada pada level 0 merupakan perencanaan produksi. Sedangkan perencanaan kebutuhan bahan baku merupakan perencanaan atas item yang berada pada level 2. Pada penelitian ini, pembahasan ditekankan pada perencanaan kebutuhan bahan baku, yaitu perencanaan atas item-item yang berada pada level 2.

Perencanaan bahan baku solvent tidak dibahas dalam penelitian ini, karena air merupakan bahan baku yang sudah selalu tersedia dalam tandon air dan dari :>egi rupiah dianggap tidak terlalu material.

4.3.2 Pembuatan Bill of Material (BOM)

Pembuatan BOM didasarkan pada struktur produk yang telah dibuat pada

langkah sebelumnya. BOM merupakan tabel penjabaran dari struktur produk, yang

memberikan data sebagai berikut: level tiap komponen, jumlah kebutuhan tiap-tiap

komponen, serta sumber komponen tersebut. Tabel 4.7 dibawah mi merupakan BOM

dari produk cat Paragon wama putih per 1 kg.

Dari tabel tersebut dapat diketahui bahwa untuk menghasilkan produk Paragon wama putih dibutuhkan: yang pertama, komponen isi sebanyak 1 unit yang diperoleh dengan cara memproduksi sendiri, yang kedua yaitu kaleng//?a/7 yang diperoleh dengan cara membeli dari supplier, dan yang ketiga adalah kompotien tutup yang juga diperoleh dengan cara membeli dari supplier. Demikian seterusnya dengan komponen yang berada pada level kedua.

Tabel 4.7 Bill ofMaterial Produk Paragon Wama Putih Per 1 Kg

LEVEL KOMPONEN

0 1 1 1 2 2 2 2 2

KOMPONEN

Paragon Putih Isi

Kaleng/ Pail Tutup

Solvent Additive

Resin Extender Pigment

JUMLAH - 1 1 1 0.25 0.01 0.14 0.50 0.10

SUMBER Buat Buat Beli Beli Beli Beli Beli Beli Beli (Sumber Data: Hasil Olahan Penulis)

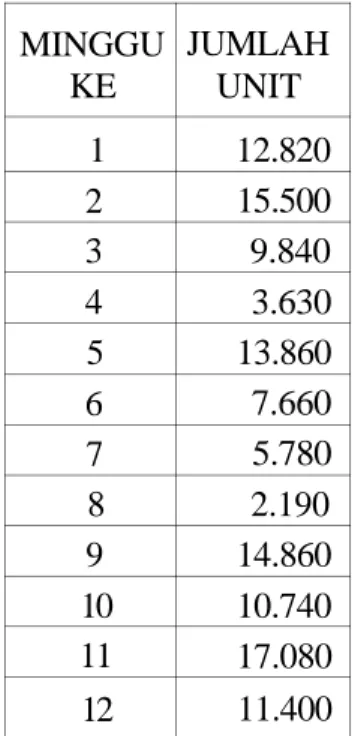

4.3.3 Pembuatan Master Production Schedule (MPS)

Setelah struktur produk dan BOM selesai dibuat, maka langkah selanjutnya dalam sistem MRP adalah pembuatan Master Produclion Schedule (MPS). MPS atau Jadwal Induk Produksi sebenaraya merupakan tabel yang berisi data anggaran produksi untuk suatu produk. Namun karena dalam penelitian ini data yang digunakan adalah data aktual produksi, maka isi tabel MPS adalah data aktual produksi yang diperoleh dari perusahaan selama 3 bulan berturut-turut mulai bnlan Januari 2002. Data produksi tersebut dimasukkan ke dalam tabel MPS, seperti yang terlihat pada tabel 4.8.

4.3.4 Penghitungan Jumlah Kebutuhan Bersih

Penghitungan kebutuhan bersih ini didapat dari jumlah kebutuhan kotor

dikurangi dengan jumlah persediaan yang ada di tangan. Jumlah kebutuhan kotor untuk masing-masing bahan baku diperoleh dengan cara mengalikan jumlah prodiiksi per minggu, yang diperoleh dari tabel MPS, dengan jumlah komposisi masing- masing bahan baku. Berdasarkan data persediaan awal bahan baku dan jumlah kebutuhan kotor tiap-tiap bahan baku tersebut, maka dapat dihitung berapa jumlah kebutuhan bersih per minggu untuk tiap-tiap bahan baku. Hasil perhitungan kebutuhan bersih nantinya akan digunakan sebagai dasar untuk menghitung juir lah lot setiap kali pembelian dilakukan. Hasil perhitungan kebutuhan bersih untuk tiap- tiap bahan baku dapat dilihat pada lampiran 5.

Tabel 4.8 Master Production Schedule Produk Paragon Waraa Putih

MINGGU KE

1 2 3 4 5 6 7 8 9 10 11 12

JUMLAH UNIT

12.820 15.500 9.840 3.630 13.860 7.660 5.780 2.190 14.860 10.740 17.080 11.400

(Sumber Data: Hasil Olahan Penulis)

4.3.5 Penghitungan Lot Sizing

Setelah diketahui jumlah unit kebutuhan bersih untuk tiap-tiap bahan bsJcu,

maka perlu direncanakan pembelian bahan baku tersebut. Perencanaan pembelian

bahan baku dilakukan dengan cara menentukan jumlah dan waktu pembelian yang

optimal untuk tiap-tiap pembelian. Pada penelitian ini, penentuan jumlah dan waktu

pembelian masing-masing bahan baku akan dihitung dengan menggunakan keeir pat

metode lot sizing yang dijadikan acuan, yaitu lotfor lot, economic order quamily, least total cost, dan least unit cost. Pemilihan metode yang akan diterapkan nantiaya didasarkan pada metode yang menghasilkan jumlah biaya paling minimal, diantara keempat metode yang digunakan.

Perhitungan jumlah lot untuk minggu yang terakhir dalam penelitian ini dapat dikatakan mungkin bukan hasil yang optimal, hal ini dikarenakan penelitian yang dilakukan hanya berhenti sampai minggu ke-12. Dalam artian tidak menutup kemungkinan jika data yang diambil lebih panjang waktunya, akan didapat hasil yang lebih optimal. Hasil perhitungan secara detail untuk tiap-tiap metode dari tiap- tiap bahan baku dapat dilihat pada lampiran, sedangkan bahasan berikut hanya menampilkan hasil akhir dari tiap-tiap metode untuk tiap-tiap bahan baku.

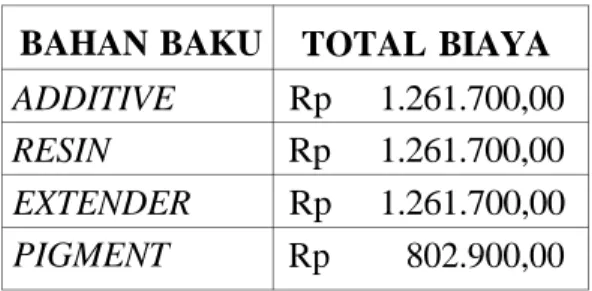

4.3.5.1 Penghitungan Lot Sizing Dengan Menggunakan Metode Lot For Loi (L4L) Pada metode L4L ini, pembelian bahan baku dilakukan sesuai dengan jumlah kebutuhan bahan baku tiap minggu. Biaya yang timbul pada metode ini hanya biaya pemesanan, karena bahan baku tidak sampai pada tahap penyimpanan. Hasil akhir perhitungan L4L untuk tiap-tiap bahan baku dapat dilihat pada tabel 4.9. Sedangkan perincian perhitungan dapat dilihat pada lampiran 6 sampai dengan lampiran 9.

Tabel 4.9 Hasil Akhir Perhitungan Metode Lot For Lol

BAHAN BAKU ADDITIVE RESIN EXTENDER PIGMENT

TOTAL BIAYA Rp 1.261.700,00 Rp 1.261.700,00 Rp 1.261.700,00 Rp 802.900,00 (SumberData: Hasil Olahan Penulis)

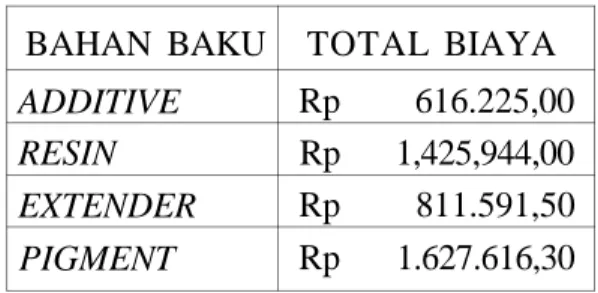

4.3.5.2 Penghitungan Lot Sizing Dengan Menggunakan Metode Economic Order Quantity (EOQ)

Perhitungan lot sizing dengan metode EOQ untuk tiap-tiap bahan baku adalah

sebagai berikut:

Hasil akhir biaya yang dihasilkan dari perhitungan lot sizing dengan menggunakan metode EOQ untuk tiap-tiap bahan baku dapat dilihat pada tabel 4 10.

Sedangkan perincian perhitungan metode EOQ untuk tiap-tiap bahan baku dapat dilihat pada lampiran 10 sampai dengan lampiran 13.

Tabel 4.10 Hasil Akhir Perhitungan Metode EOQ

BAHAN BAKU ADDITIVE RESIN EXTENDER PIGMENT

TOTAL BIAYA Rp 616.225,00 Rp 1,425,944,00 Rp 811.591,50 Rp 1.627.616,30 (Sumber Data: Hasil Olahan Penulis)

4.3.5.3 Penghitungan Lot Sizing Dengan Menggunakan Metode Least Total Cost (LTC)

Penentuan lot dengan menggunakan metode LTC didasarkan pada uji coba sampai ditemukan pada pembelian berapa periode yang mempunyai selisih biaya terkecil antara biaya penyimpanan dan biaya pemesanan. Biaya penyimpatian dihitung dengan cara: 0,5% x jumlah unit persediaan x harga barang per unit x lama masa penyimpanan. Hasil akhir biaya yang dihasilkan dari perhitungan metode LTC dapat dilihat pada tabel 4.11 berikut ini. Untuk lebih jelasnya, perincian hasil perhitungan metode LTC dapat dilihat pada lampiran 14 sampai dengan lampiran 21.

Tabel 4.11 Hasil Akhir Perhitungan Metode LTC

BAHAN BAKU ADDITIVE RESIN EXTENDER PIGMENT

TOTAL BIAYA

Rp 588.337,50

Rp 1,153.102,20

Rp 671.105,00

Rp 861.300,50

(Sumber Data: Hasil Olahan Penulis)

4.3.5.4 Penghitungan Lot Sizing Dengan Menggunakan Metode Least Unit Cost (LUC)

Tehnik penghitungan yang dilakukan pada metode LUC hampir sama dengan metode LTC, hanya saja pada metode LUC penentuan lot didasarkan pada biaya per unit yang paling rendah. Hasil akhir biaya yang dihasilkan dari perbitungan metode LUC untuk tiap-tiap bahan baku dapat dilihat pada tabel 4.12, sedangkan perincian perhitungan dapat dilihat pada lampiran 22 sampai dengan lampiran 29.

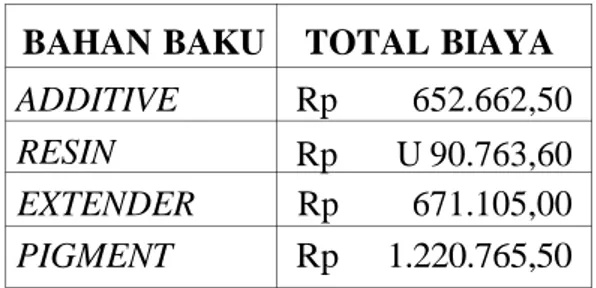

Tabel 4.12 Hasil Akhir Perhitungan Metode LUC

BAHAN BAKU ADDITIVE RESIN EXTENDER PIGMENT

TOTAL BIAYA Rp 652.662,50 Rp U 90.763,60 Rp 671.105,00 Rp 1.220.765,50 (Sumber Data: Hasil Olahan Penulis)

4.3.5.5 Pemilihan Metode Lot Sizing

Setelah dihitung dengan menggunakan keempat metode yang dijadikan acuan, maka langkah selanjutnya adalah membandingkan hasil dari keempat metode tersebut. Tehnik yang dipilih untuk tiap-tiap bahan baku tidak selalu sama, hal ini dikarenakan pemilihan tehnik tersebut didasarkan atas metode mana yang menghasilkan biaya yang paling minimum dari keempat metode yatig digunakan.

Tabel 4.13 dibawah ini akan memberikan gambaran secara jelas perbandingan keempat metode tersebut untuk tiap-tiap bahan baku.

Dari data pada tabel 4.13 tersebut, dapat ditentukan jenis metode yang paling

optimal untuk tiap-tiap bahan baku. Misalnya untuk bahan baku additive, dari

keempat hasil lot sizing yang ada, metode least total cost menghasilkan biaya yang

paling minimum, yaitu sebesar Rp. 588.337,50. Oleh karena itu nantinya dalam

penyusunan tabel MRP, jumlah lot untuk pembelian bahan baku additive akan

digunakan hasil perhitungan dari metode least total cost. Untuk lebih jelasnya,

penentuan metode lot sizing yang akan digunakan untuk tiap-tiap bahan baku dapat

dilihat pada tabel 4.14 dibawah.

Tabel 4.13 Perbandingan Hasil Lot Sizing

(Sumber Data: Hasil Olahan Penulis)

Tabel 4.14 Penggunaan Metode Lot Sizing untuk Bahan Baku

JENIS BAHAN BAKU ADDITIVE RESIN EXTENDER PIGMENT

METODE LOT SIZING

LTC LTC LTC L4L

(Sumber Data: Hasil Olahan Penulis)

Apabila pada akhirnya terdapat hasil jumlah biaya yang sama, seperti yang terjadi pada bahan baku extender, dimana jumlah biaya yang dihasilkan dari metode LTC dan LUC adalah sama, yaitu Rp. 671.105,00. Pada kondisi seperti ini, dapat dipilih salah satu antara kedua metode tersebut, Pada penelitian ini, metode yang akan dipilih untuk bahan baku ex(ender adalah metode LTC.

Perlu diketahui juga bahwa penggunaan metode lot sizing seperti yang

terlihat pada tabel 4.14 diatas bukan merupakan aturan yang baku, namun

penggunaan metode lot sizing tersebut bergantung pada jumlah kebutuhan bahan

baku, juga apabila terjadi perubahaan kebijakan mengenai biaya ataupun perubahan

harga bahan baku. Semua hal tersebut mempengaruhi jumlah perhitungan pada lot

sizing, oleh karena itu perlu ditentukan masa periode perencanaan kebutuhan bahan

baku. Dimana setelah satu masa periode perencanaan selesai, maka perlu dihitiing

ulang jumlah lot pembelian bahan baku. Apabila perubahan terjadi dalam masa perencanaan, maka lot sizing juga tetap perlu dihitung ulang untuk menjaga keakuratan hasilnya.

4.3.6 Penyusunan Tabel Material Requirements Planning (MRP)

Setelah semua langkah terpenuhi, maka langkah terakhir dalam sistem MRP adalah pembuatan atau pengisian tabel MRP. Dengan melihat data pada tabel MRP nantinya kita dapat mengetahui berapa jumlah persediaan akhir tiap minggu, berapa jumlah pemesanan yang perlu dilakukan dan kapan pemesanan tersebut dilaksanakan. Selain itu dapat juga diketahui kapan barang yang kita pesan tersebut dapat diterima dan jumlah kebutuhan bahan baku untuk tiap minggu.

Pengisian tabel MRP berdasarkan data persediaan bahan baku, jumlah kebutuhan bersih, lot sizing pembelian bahan baku, dan lead time pembelian bahan baku. Data pada baris GR (Gross Requirement) merupakan data jumlah kebutuhan kotor bahan baku untuk produksi, sedangkan data pada baris SR (Scheduled Recelpt) merupakan jadwal penerimaan barang. Data pada baris OHl (On Hand lnvenlory) diperoleh dari jumlah OHI sebelumnya ditambah dengan jumlah SR pada minggu yang bersangkutan dan dikurangi dengan jumlah GR pada minggu yang bersangkutan. Baris PORE (Planned Order Release) berisi data waktu pemesanan dilakukan, yaitu sesuai dengan kapan barang tersebut dibutuhkan dikurangi dengan lead time kedatangan barang tersebut. Perincian tabel MRP untuk tiap-tiap bahan baku dapat dilihat pada lampiran 30.

4.3.7 Analisis Penelitian

Setelah dilakukan perhitungan sampai dihasilkan tabel MRP, hasil akhir yang

diperoleh dapat dilihat pada tabel 4.15 berikut ini. Tabel 4.15 tersebut memberikan

data mengenai rata-rata persediaan untuk masing-masing bahan baku setelah diolah

dengan menggunakan sistem MRP. Hasil yang diperoleh tersebut merupakan hasil

persediaan bahan baku yang minimal. Apabila kita meninjau ulang proses

pengolahan MRP, dimana data produksi yang diperoleh diolah hingga dapat

menghasilkan jumlah kebutuhan bersih bahan baku, dan dari jumlah kebutuhan

bersih bahan baku tersebut, maka dapat ditentukan berapa jumlah yang harus dibeli dan kapan pembelian harus dilakukan. Penentuan berapa dan kapan bahan baku tersebut harus dibeli dihitung dengan menggunakan metode lol sizing, dimana pemilihan metode yang akan digunakan didasarkan pada hasil biaya yang paling kecil diantara empat metode yang dijadikan acuan. Dengan demikian hasil yang diperoleh dari metode lot sizing merapakan hasil yang optimal dalam upaya untuk meminimalkan persediaan bahan baku.

Tabel 4.15 Rata-Rata Persediaan Akhir Bahan Baku

BAHAN BAKU ADDITIVE RESIN EXTENDER PIGMENT

UNIT 175,51 820,05 8.172,08 973,23

RUPIAH 4.387.708,33 8.036.490,00 5.720.458,33 16.544.825,00

(Sumber Data: Hasil Olahan Penulis)

Analisis yang kedua dilakukan dengan membandingkan jumlah rata-iata persediaan akhir, baik dari segi jumlah unit maupun dari segi jumlah rupiah, antara data awal perusahaan sebelum menggunakan sistem MRP dengan data perusahaan setelah diolah dengan menggunakan sistem MRP. Hasil perbandingan ini dapat dilihat pada tabel 4.16 dibawah ini.

Dari data pada tabel 4.16 dibawah, dapat diketahui bahwa dengan penerapan sistem MRP perusahaan dapat menurunkan tingkat investasi pada bahan baku. Angka negatif yang terlihat pada kolom "%" tersebut menunjukkan adanya penurunan tersebut. Sebagai contoh, untuk bahan baku pigment, ternyata dengan menerapkan sistem MRP, perusahaan dapat menurunkan tingkat investasi pada bahan baku tersebut hingga 91%. Demikian juga untuk bahan baku yang lainnya, yaitu bahan baku additive mengalami penurunan rata-rata nilai persediaan akhir sebesar 54%, untuk bahan baku resin sebesar 75%, dan untuk bahan baku extender sebesar 54%

Selanjutnya, perincian data bahan baku secara detail, yaitu saldo awal,

pembelian, pemakaian dan saldo akhir untuk tiap-tiap minggu, setelah diolah dengan

menggunakan sistem MRP dapat dilihat pada lampiran 31 sampai dengan lampiran 34.

Tabel 4.16 Perbandingan Rata-Rata Nilai Persediaan Akhir

BAHAN BAKU

ADDITIVE RESIN EXTENDER PJGMENT

AKTUAL UNIT

379,77 3.307,07 17.584,17 10.247,54

RUPIAH 9.494.166,67 32.409.253,33 12.308.916,67 174.208.180,00

DENGAN

MENGGUNAKAN MRP UNIT

175,51 820,05 8.172,08 973,23

RUPIAH 4.387.708,33 8.036.490,00 5.720.458,33 16.544.825,00

%