PENGARUH PRAKTIK TATA KELOLA PERUSAHAAN TERHADAP KEPUTUSAN STRUKTUR MODAL DENGAN

VARIABEL MODERASI KERAGAMAN GENDER (Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di

Bursa Efek Indonesia Tahun 2017-2019)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis

Universitas Diponegoro

Disusun oleh :

MELATI WAHYU TRI ENDRAWATI NIM. 12010117120003

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS DIPONEGORO

SEMARANG

2021

ii

PERSETUJUAN SKRIPSI

Nama Penyusun : Melati Wahyu Tri Endrawati

Nomor Induk Mahasiswa : 12010117120003

Fakultas/Jurusan : Ekonomika dan Bisnis/Manajemen

Judul Skripsi : Pengaruh Praktik Tata Kelola

Perusahaan Terhadap Keputusan Struktur Modal dengan Variabel Moderasi Keragaman Gender (Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2017-2019)

Dosen Pembimbing : Erman Denny Arfinto, S.E., M.M.

Semarang, 1 April 2021 Dosen Pembimbing

(Erman Denny Arfinto, S.E., M.M.)

NIP. 19761205 200312 1001

iii

PENGESAHAAN KELULUSAN UJIAN

Nama Penyusun : Melati Wahyu Tri Endrawati

Nomor Induk Mahasiswa : 12010117120003

Fakultas/Jurusan : Ekonomika dan Bisnis/Manajemen

Judul Skripsi : Pengaruh Praktik Tata Kelola

Perusahaan Terhadap Keputusan Struktur Modal dengan Variabel Moderasi Keragaman Gender (Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2017-2019)

Telah dinyatakan lulus pada tanggal 7 Mei 2021 Tim penguji

1. Erman Denny Arfinto, S.E., M.M. ( )

2. Dr. Harjum Muharam, S.E., M.E. ( )

3. Shoimatul Fitria, S.E., M.M. ( )

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini saya, Melati Wahyu Tri Endrawati, menyatakan bahwa skripsi dengan judul : Pengaruh Praktik Tata Kelola Perusahaan terhadap Keputusan Struktur Modal dengan Variabel Moderasi Keragaman Gender (Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia tahun 2017-2019), adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin itu, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas, baik disengaja maupun tidak, dengan ini saya menyatakan dengan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Semarang, 1 April 2021 Yang membuat pernyataan,

(Melati Wahyu Tri E)

NIM. 12010117120003

v

ABSTRACT

This study examines the effect board of directors size, board of commissioners size, independent commissioner, and audit committee as a proxy for corporate governance on leverage as a proxy for capital structure decisions.

Gender diversity is added to moderate the relationship between corporate governance and capital structure. The purpose of this study is to find empirical evidence about (a) the effect the size of the board of directors on the level of leverage, (b) the effect the size of the board of commissioners on the level of leverage, (c) the effect of independent commissioners on the level of leverage, (d) the effect of the audit committee on the level of leverage. , and (e) the influence of the moderating role of gender diversity in the relationship between corporate governance and capital structure.

The sample in this study were non-financial companies listed on the Indonesia Stock Exchange in 2017-2019. Sampling using purposive sampling method. The sample of this research is 59 companies with 174 observations. Data analysis used multiple linear regression analysis for hypotheses 1-4 and Moderated Regression Analysis (MRA) for hypotheses 5-8.

The results of the study using multiple linear regression analysis show that the size of the board of directors has a negative and significant effect on the level of leverage, but the size of the board of commissioners and independent commissioners has a positive and significant effect on the level of leverage.

Meanwhile, the audit committee has no significant effect on the level of leverage.

The results of the moderating variable study with MRA show that the interaction between the size of the board of directors and gender diversity on the level of leverage has a negative and significant effect. Meanwhile, the interaction between the size of the board of commissioners, independent commissioners and audit committee with gender diversity on the level of leverage does not have a significant effect.

Keywords: board of directors size, board of commissioners size, independent

commissioner, audit committee, leverage, gender diversity

vi

ABSTRAK

Studi ini meneliti Pengaruh ukuran dewan direksi, ukuran dewan komisaris, komisaris independen, dan komite audit sebagai proksi tata kelola perusahaan terhadap leverage sebagai proksi keputusan struktur modal.

Keragaman gender ditambahkan sebagai pemoderasi hubungan antara tata kelola perusahaan dengan struktur modal. Tujuan penelitian ini adalah untuk menemukan bukti empiris tentang (a) pengaruh ukuran dewan direksi terhadap tingkat leverage, (b) pengaruh ukuran dewan komisaris terhadap tingkat leverage, (c) pengaruh komisaris independen terhadap tingkat leverage, (d) pengaruh komite audit terhadap tingkat leverage, dan (e) pengaruh peran moderasi keragaman gender dalam hubungannya antara tata kelola perusaahaan dengan struktur modal.

Sampel dalam penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2017-2019. Pengambilan sampel menggunakan metode purposive sampling. Sampel penelitian ini berjumlah 59 perusahaan dengan 174 observasi. Analisis data menggunakan analisis regresi linier berganda untuk hipotesis 1-4 dan Moderated Regression Analysis (MRA) untuk hipotesis 5-8.

Hasil penelitian dengan analisis regresi linier berganda menunjukkan bahwa ukuran dewan direksi berpengaruh negatif dan signifikan terhadap tingkat leverage, namun ukuran dewan komisaris dan komisaris independen berpengaruh positif dan signifikan terhadap tingkat leverage. Sedangkan, komite audit tidak berpengaruh signifikan terhadap tingkat leverage. Hasil penelitian variabel moderasi dengan MRA menunjukkan bahwa interaksi antara ukuran dewan direksi dengan keragaman gender terhadap tingkat leverage berpengaruh negatif dan signifikan. Sedangkan, interaksi antara ukuran dewan komisaris, komisaris independen dan komite audit dengan keragaman gender terhadap tingkat leverage tidak berpengaruh signifikan.

Kata kunci : ukuran dewan direksi, ukuran dewan komisaris, komisaris

independen, komite audit, leverage, keragaman gender

vii

MOTTO DAN PERSEMBAHAN

― Ikhtiar, doa, dan tawakal‖

Skripsi ini saya persembahkan untuk:

Kedua Orangtua, Kedua kakak, Saudara, Sahabat, Teman-teman

pendukung dan penyemangat

viii

KATA PENGANTAR

Puji dan syukur kehadirat ALLAH SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Praktik Tata Kelola Perusahaan terhadap Keputusan Struktur Modal dengan Variabel Moderasi Keragaman Gender (Studi Empiris pada Perusahaan Non Keuangan yang terdaftar di Bursa Efek Indonesia Tahun 2017-2019)”. Skripsi ini sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Penulis menyadari bahwa dalam proses penyelesaian skripsi ini tidak terlepas dari bantuan moral maupun material, baik secara langsung maupun tidak langsung dari berbagai pihak yang tidak henti-hentinya mendukung penulis dalam menyelesaikan skripsi ini. Oleh Karena itu, penulis menyampaikan terima kasih kepada:

1. Dr. Suharnomo, S.E., M.Si. selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

2. Dr. Harjum Muharam, S.E., M.E. selaku Ketua Departemen Manajemen Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

3. Dr. Mahfudz, S.E., M.T. selaku Ketua Program Studi Manajemen Fakultas Ekonomika dan Bisnis.

4. Erman Denny Arfinto, S.E., M.M. selaku dosen pembimbing yang telah meluangkan waktu serta pikiran dalam memberikan saran, bimbingan, serta pengarahan sehingga penulis dapat menyelesaikan skripsi ini.

5. Dr. Ahyar Yuniawan, S.E., M.Si. selaku dosen wali yang senantiasa membimbing dan memberikan pengarahan selama perkuliahan.

6. Seluruh dosen pengajar dan staf maupun karyawan Fakultas Ekonomika dan Bisnis Universitas Diponegoro yang telah banyak membantu, baik dalam kegiatan akademik dan non-akademik serta memberikan pengalaman baru bagi penulis selama menempuh pendidikan di dunia perkuliahan.

7. Bapak, ibu, dan kakak yang selalu memberikan doa, dukungan, nasihat dan arahan karena dengan hal tersebut penulis dapat terus bersemangat menyelesaikan skripsi ini.

8. Heva yang selalu memberikan semangat dan dukungan, terimakasih atas

kebersamaan suka maupun duka yang kita jalani selama ini, terimakasih telah

berjuang bareng semoga kita meraih kesuksesan bersama, dan terimakasih

telah menjadi sahabat terbaik, semoga persahabatan ini sampai jannah.

ix

9. Erfin, Ayutin, Susi, dan Desty yang masih meluangkan waktu untuk berkumpul disela-sela perkuliahan maupun kesibukan lain, serta semangat dan dukungan yang telah diberikan. Semoga kita meraih kesuksesan di kemudian hari.

10. Tika, Kiki, Wiwin, Lisna, Nisa, Yuanda, Nanda, Yunita dan Rizka yang telah menemani hari-hari selama di perkuliahan, selalu memberikan semangat dan dukungan dan terimakasih telah menemani selama di perantauan ini. Semoga kita meraih kesuksesan di kemudian hari.

11. Teman-teman Manajemen angkatan 2017 yang telah memberikan pengalaman dan berjuang bersama-sama di perkuliahan.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan dukungan sehingga penulis dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak terdapat kekurangan yang disebabkan keterbatasan pengetahuan dan pengalaman penulis.

Oleh karena itu, kritik dan saran yang membangun sangat diharapkan demi perbaikan skripsi ini. Penulis mengharapkan semoga skripsi ini dapat berguna dan bermanfaat bagi pembaca dan semua pihak.

Semarang, 1 April 2021 Yang membuat pernyataan,

(Melati Wahyu Tri E)

NIM. 12010117120003

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... ...i

PERSETUJUAN SKRIPSI ... ii

PENGESAHAAN KELULUSAN UJIAN ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

ABSTRACT ... v

ABSTRAK ... vi

MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 16

1.3. Tujuan dan Kegunaan Penelitian ... 20

1.4. Sistematika Penulisan ... 22

BAB II TINJAUAN PUSTAKA ... 24

2.1 Landasan Teori ... 24

2.1.1 Teori Keagenan (Agency Theory) ... 24

2.1.2 Trade-off Thoery ... 26

2.1.3 Pecking Order Theory ... 27

2.1.4 Tata Kelola Perusahaan atau Corporate Governance ... 30

2.1.4.1. Pengertian Corporate Governance ... 30

2.1.4.2. Prinsip Corporate Governance ... 33

2.1.4.3. Praktik Corporate Governance... 34

2.1.4.3.1. Ukuran Dewan Direksi ... 35

xi

2.1.4.3.2. Ukuran Dewan Komisaris ... 36

2.1.4.3.3. Komisaris Independen ... 37

2.1.4.3.4. Komite Audit ... 38

2.1.5 Struktur Modal ... 39

2.2 Penelitian Terdahulu ... 43

2.3 Kerangka Pemikiran ... 54

2.4 Hipotesis ... 65

BAB III METODE PENELITIAN... 66

3.1 Variabel Penelitian dan Definisi Operasional Variabel... 66

3.1.1 Variabel Penelitian ... 66

3.1.2 Definisi Operasional Variabel ... 66

3.1.2.1 Variabel Dependen atau Variabel Terikat ... 66

3.1.2.2 Variabel Independen atau Variabel Bebas ... 67

3.1.2.3 Variabel Moderasi ... 68

3.2 Populasi dan Sampel ... 70

3.3 Jenis dan Sumber Data ... 71

3.4 Metode Pengumpulan Data ... 72

3.5 Metode Analisis ... 72

3.5.1 Analisis Statistik Deskriptif ... 73

3.5.2 Uji Asumsi Klasik ... 73

3.5.2.1 Uji Normalitas ... 73

3.5.2.2 Uji Multikolinearitas ... 75

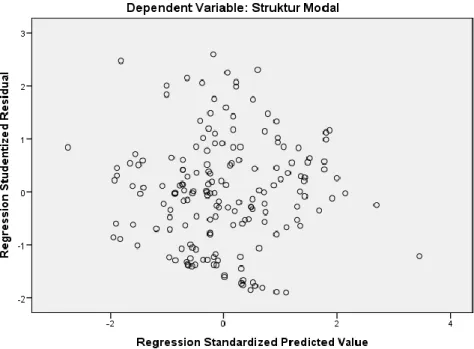

3.5.2.3 Uji Heteroskedastisitas ... 76

3.5.2.4 Uji Autokorelasi ... 77

3.5.3 Analisis Regresi Berganda ... 78

3.5.4 Moderated Regression Analysis (MRA) ... 78

3.5.5 Pengujian Hipotesis ... 80

3.5.5.1 Uji (R²) atau Koefisien Determinasi ... 80

3.5.5.2 Uji Signifikansi Simultan (Uji Statistik f) ... 80

3.5.5.3 Uji Signifikan Paramater Individual (Uji Statistik t) ... 81

xii

BAB IV HASIL DAN ANALISIS... 82

4.1. Deskripsi Objek Penelitian ... 82

4.2. Hasil Analisis Data ... 85

4.2.1. Hasil Analisis Statistik Deskriptif ... 85

4.2.2. Hasil Asumsi Klasik... 88

4.2.2.1. Hasil Uji Normalitas ... 88

4.2.2.2. Hasil Uji Multikolinearitas ... 89

4.2.2.3. Hasil Uji Heteroskedastisitas ... 90

4.2.2.4. Hasil Uji Autokorelasi ... 92

4.2.3. Hasil Uji Hipotesis ... 93

4.2.3.1. Hasil Analisis Regresi Berganda ... 93

4.2.3.1.1. Hasil Uji Koefisien Determinasi ... 93

4.2.3.1.2. Hasil Uji Signifikansi Simultan (Uji Statistik f) ... 94

4.2.3.1.3. Hasil Uji Signifikan Paramater Individual (Uji Statistik t)... 94

4.2.3.1.4. Interpretasi Hasil ... 95

4.2.3.2. Hasil Moderated Regression Analysis (MRA) ... 102

4.2.3.2.1. Hasil Uji Koefisien Determinasi MRA... 103

4.2.3.2.2. Hasil Uji Signifikansi Simultan (Uji Statistik f) MRA... 104

4.2.3.2.3. Hasil Uji Signifikan Paramater Individual (Uji Statistik t) MRA ... 104

4.2.3.2.4. Interpretasi Hasil ... 106

BAB V PENUTUP... 115

5.1. Simpulan... 115

5.2. Keterbatasan ... 119

5.3. Saran ... 120

DAFTAR PUSTAKA ... 122

LAMPIRAN... 125

xiii

DAFTAR TABEL

Halaman Tabel 1.1 Sepuluh Perusahaan Tercatat Indonesia yang Masuk Dalam Kategori

ASEAN Asset Class ... 4

Tabel 1.2 Researh Gap Penelitian Terdahulu ... 15

Tabel 2.1 Penelitian Terdahulu ... 48

Tabel 3.1 Ringkasan Variabel Penelitian dan Definisi Operasional ... 69

Tabel 4.1 Hasil Penentuan Sampel... 82

Tabel 4.2 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 83

Tabel 4.3 Hasil Uji Statistik Deskritpif ... 85

Tabel 4.4 Hasil Uji Kolomogorov Smirnov (K-S) ... 88

Tabel 4.5 Hasil Uji Multikolinearitas ... 90

Tabel 4.6 Hasil Uji Glejser ... 92

Tabel 4.7 Hasil Uji Autokorelasi ... 92

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 93

Tabel 4.9 Hasil Uji Signifikansi Simultan ... 94

Tabel 4.10 Hasil Uji Signifikansi Parameter Individual ... 95

Tabel 4.11 Hasil Uji Koefisien Determinasi MRA ... 103

Tabel 4.12 Hasil Uji Signifikansi Simultan MRA ... 104

Tabel 4.13 Hasil Uji Signifikansi Parameter Individual MRA ... 105

xiv

DAFTAR GAMBAR

Halaman

Gambar 3.1 Kerangka Pemikiran Teoritis ... 64

Gambar 4.1 Hasil Uji Normalitas – Normal Probability Plot ... 89

Gambar 4.2 Hasil Uji Heteroskedastisitas – Scatter Plot ... 91

xv

DAFTAR LAMPIRAN

Halaman

LAMPIRAN A Daftar Sampel Perusahaan ... 124

LAMPIRAN B Daftar Leverage Perusahaan Sampel ... 126

LAMPIRAN C Daftar Ukuran Dewan Direksi Perusahaan Sampel ... 128

LAMPIRAN D Daftar Ukuran Dewan Komisaris Perusahaan Sampel ... 130

LAMPIRAN E Daftar Komisaris Independen Perusahaan Sampel ... 132

LAMPIRAN F Daftar Komite Audit Perusahaan Sampel ... 134

LAMPIRAN G Daftar Keragaman Gender Perusahaan Sampel ... 136

LAMPIRAN H Hasil Output Pengolahan Data menggunakan SPSS 22 ... 138

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perusahaan membutuhkan modal untuk menjalankan kegiatan operasional perusahaan, dengan adanya modal maka perusahaan dapat mencapai tujuannya yaitu mendapatkan laba yang besar. Pencapaian tujuan tersebut dapat tercapai karena antara pemilik dan manajemen melakukan kerjasama yang baik dalam menjalankan perusahaan. Jumlah perusahaan di Indonesia dari tahun ke tahun selalu mengalami peningkatan sehingga adanya tingkat persaingan bisnis yang tinggi di perusahaan. Oleh karena itu, manajer dalam perusahaan harus teliti dan hati-hati dalam memutuskan suatu pendanaan perusahaan. Jika manajer dalam memutuskan suatu pendanaan tidak secara hati-hati maka akan menyebabkan perusahaan bangkrut serta beban yang dimiliki perusahaan akan semakin besar.

Perusahaan harus mempunyai pendanaan yang cukup untuk membiayai seluruh kegiatan operasionalnya. Struktur modal mengacu pada sumber pendanaan perusahaan.

Struktur modal merupakan suatu perbandingan antara utang dengan modal atau ekuitas yang berguna dalam pembiayaan perusahaan (Putri & Zulvia, 2019).

Struktur modal merupakan salah satu faktor yang penting dalam keuangan

perusahaan. Salah satu strategi yang dapat dipakai untuk menentukan baik

tidaknya suatu perusahaan adalah struktur modal yaitu dengan keputusan

pendanaan yang dilakukan oleh manajer perusahaan. Sumber pendanaan dapat

2

berasal dari utang dan ekuitas, kedua sumber pendanaan tersebut mempunyai kelebihan dan kekurangannya masing-masing sehingga dibutuhkan keputusan pendanaan yang tepat oleh para manajer perusahaan. Sumber pendanaan yang dianggap relatif mudah dan murah yaitu berasal dari laba ditahan, namun dapat mengurangi jumlah dividen yang dibayarkan kepada pemegang saham dan jumlahnya relatif terbatas. Sehingga terdapat alternatif lain saat laba ditahan tidak mampu untuk mencukupi dalam membiayai aktivitas perusahaan yaitu pendanaan utang. Pendanaan utang mewajibkan kepada perusahaan untuk membayar bunga pinjaman apapun kondisi yang sedang dihadapi perusahaan baik saat untung maupun rugi. Strukur modal merupakan gambaran dari kebijaksaan perusahaan dalam memilih jenis sekuritas mana yang akan dikeluarkan yang disesuaikan dengan kondisi yang ada. Oleh karena itu, kapitalisasi merupakan salah satu masalah yang erat hubungannya dalam struktur modal.

Penetapan keputusan struktur modal berkaitan dengan kepentingan yang dimiliki stakeholder terhadap perusahaan, maka dari itu antara pemilik perusahaan dengan manajer harus menjalin kerjasama yang baik. Pemilik perusahaan menunjuk seorang manajer dalam kaitannya dengan keputusan pendanaan untuk kegiatan operasional agar keputusan yang dipilih adalah keputusan yang efektif dan efisien serta membawa keuntungan bagi perusahaan.

Penentuan keputusan struktur modal sering ditemukan konflik antara manajer

dengan para pemegang saham, pertentangan tersebut biasa disebut dengan

masalah keagenan. Dalam hal tersebut, efektivitas dewan direksi mempunyai

peran utama dalam mengurangi masalah keagenan yang timbul (Kumar dalam

A.A Zaid et al., 2020). Oleh karena itu diperlukan suatu cara agar tercipta kerjasama yang baik diantara para pemangku kepentingan yaitu dengan diterapkannya praktik tata kelola perusahaan yang baik. Tata kelola perusahaan yang dijalankan dengan baik akan membuat para pemegang saham lebih percaya dengan manajer, terutama dengan hal yang berkaitan dengan keputusan struktur modal.

Tata kelola perusahaan adalah salah satu elemen penting dalam keputusan struktur modal. Menurut Corporate Governance Perception Index (2012) tata kelola perusahaan merupakan salah satu mekanisme yang dapat mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan stakeholders. Sistem tata kelola perusahaan mengacu pada peraturan dan dorongan yang digunakan oleh manajemen untuk mengawasi serta mengarahkan seluruh kegiatan operasional perusahaan, sehingga jika tata kelola perusahaan baik akan membawa dampak postif bagi perusahaan. Dalam beberapa tahun terakhir tingkat kesadaran terhadap tata kelola perusahaaan di Indonesia semakin meningkat, sehingga sebagai akibat dari hal tersebut setiap perusahaan harus mematuhi aturan tata kelola perusahaaan yang merupakan salah satu dari aturan pencatatan (Kurniawan, 2017).

Berdasarkan hasil penilaian dari ASEAN Corporate Governance

Scorecard (ACGS) tahun 2019 terdapat 100 perusahaan di ASEAN yang memiliki

kapitalisasi pasar terbesar yaitu Filipina, Indonesia, Malaysia, Singapura,

Thailnad, dan Vietnam. ACGS adalah gagasan mengenai tata kelola perusahaan

dari Association of Southeast Asian Nations (ASEAN) dalam rencana pelaksanaan

4

ASEAN Capital Market Forum (ACMF) yang diselenggarakan dengan tujuan meningkatkan kepercayaan investor global atas kualitas perusahaan di regional ASEAN serta untuk memperkenalkan ASEAN sebagai aset berkelas. Sedangkan untuk Indonesia sendiri, terdapat 10 Perusahaan tercatat yang masuk ke dalam kriteria ―ASEAN Asset Class‖ yaitu memiliki nilai tata kelola perusahaan yang baik dan dapat membuat investor dikalangan global tertarik untuk berinvetasi.

Selain itu, terdapat tiga perusahaan yang mempunyai nilai tertinggi dan masuk dalam klasifikasi ―Top 3 Indonesia Publicy Listed Companies (PLCs) yaitu PT Bank Cimb Niaga Tbk., PT Bank Tabungan Negara (Persero) Tbk., dan PT Bank Rakyat Indonesia (Persero) Tbk.

Tabel 1.1

Sepuluh Perusahaan Tercatat Indonesia yang Masuk Dalam Kategori ASEAN Asset Class

Peringkat Perusahaan

Tercatat Nilai Sektor Industri Keterangan 1 PT Bank Cimb

Niaga Tbk.

113,84 Financials Non-BUMD

2 PT Bank

Tabungan Negara (Persero) Tbk.

110,29 Financials BUMD

3 PT Bank Rakyat Indonesia (Persero) Tbk.

110,22 Financials BUMD

4 PT Aneka Tambang Tbk.

109,04 Materials Non BUMD

5 PT Bank Mandiri (Persero) Tbk.

107,33 Financials BUMD

6 PT Bank Central Asia Tbk.

101,93 Financials Non BUMD

7 PT Bank Permata Tbk.

100,16 Financials Non BUMD

8 PT Jasa Marga 99,61 Utilities BUMD

Peringkat Perusahaan

Tercatat Nilai Sektor Industri Keterangan (Persero) Tbk.

9 PT XL Axiata Tbk.

99,59 Telecommunications Non BUMD 10 PT Bank

Maybank Indonesia Tbk.

98,36 Financials Non BUMD

Sumber : CG Expert Indonesia, Tahun 2020

Indonesia mengalami peningkatan selama dua tahunan dari 2017-2019 berdasarkan penilaian dari ASEAN Corporate Governance Scorecard (ACGS) dengan menunjukkan pertumbuhan positif secara rata-rata sebesar 0,3%, dari 70,59 pada tahun 2017 menjadi 70,8 pada tahun 2019. Skor tertinggi mengalami peningkatan sebesar 3,9%, dari 109,61 menjadi 113,84. Sedangkan, skor terendah mengalami penurunan sebesar 8,12%, dari 40,9 menjadi 37,58. Terdapat tiga perusahaan pada penilaian ACGS tahun 2019 memperoleh hasil yang luar biasa dengan skor yang meningkat secara signifikan dalam praktik dan penerapan governance yaitu PT Elang Mahkota Teknologi Tbk naik 20,73% dengan nilai 74,04, PT Vale Indonesia Tbk naik 20,68% dengan nilai 83,36 dan PT Adaro Energy Tbk naik 19,06% dengan nilai 65,03.

Pihak-pihak yang terlibat dalam tata kelola perusahaan yaitu manajemen, pemegang saham, dewan direksi ataupun para pemangku kepentingan lainnya.

Dalam UU PT No. 40 Tahun 2017 dijelaskan bahwa ―Orang-orang yang

menjalankan, mengelola dan mengurus perusahaan disebut dengan organ

perseroan yang terdiri dari RUPS, Direksi dan Dewan Komisaris‖. Efektivitas

direksi dapat mempengaruhi dalam proses pengambilan suatu keputusan di

perusahaan (Das dalam A.A Zaid et al., 2020). Selain itu, dewan direksi

6

mempunyai peran penting dalam pemecahan masalah keagenan antara pemegang saham dan pihak manajemen puncak perusahaan (Yoshikawa dan Phan dalam A.A Zaid et al., 2020). Fungsi utama yang terdapat dalam dewan yaitu mengawasi tindakan yang dilakukan manajemen puncak atas nama pemegang saham (shareholders).

Komponen dalam stabilitas ekonomi suatu perusahaan yaitu dapat berupa tata kelola perusahaan dan struktur modal. Jika tata kelola perusahaan baik maka perusahaan akan baik juga dalam menentukan suatu keputusan struktur modal yang efektif dan efisien, sehingga dapat mengurangi masalah keagenan yang timbul. Kualitas tata kelola perusahaan mempunyai peran penting dalam pemilihan pembiayaan suatu perusahaan yang keputusan tersebut dibuat oleh manajer senior serta dewan direksi untuk melakukan tanggung jawab pemantauan dan mengawasi keputusan yang telah ditetapkan (Boateng, Cai, Borgia, Bi, &

Ngwu, 2017). Tata kelola perusahaan yang tinggi akan meningkatkan kinerja perusahaan sehingga akan mengalami pertumbuhan yang kuat serta mampu menarik para investor untuk menanamkan modal yang akan membuat pertumbuhan ekonomi semakin meningkat (Sheikh & Wang, 2012).

Dalam penelitian ini, pengukuran struktur modal dengan menggunakan

total leverage yaitu total hutang atas total aset. Leverage merupakan suatu ukuran

yang dapat menunjukkan besarnya tingkat penggunaan hutang yang digunakan

untuk membiayai seluruh aktiva perusahaan. Penggunaan leverage tersebut dipilih

karena merupakan salah satu elemen yang berpengaruh dalam pengukuran

struktur modal. Menurut A.A Zaid et al (2020) bahwa perusahaan dengan dewan

direksi yang efektif akan lebih cenderung memiliki leverage yang tinggi.

Mekanisme tata kelola perusahaan yang kuat pada peningkatan ukuran dewan dan independensi yang memisahkan antara peran ketua dewan dan CEO akan menghasilkan tingkat leverage yang menurun (Boateng et al., 2017).

Sedangkan untuk tata kelola perusahaan yang akan dikaji dalam penelitian ini adalah ukuran dewan direksi, ukuran dewan komisaris, komisaris independen, dan komite audit. Variabel tata kelola perusahaan menggunakan variabel tersebut dikarenakan variabel-variabel tersebut dianggap dapat berpengaruh dalam praktik tata kelola perusahaan sehingga dapat mengontrol dan mengawasi masalah keagenan yang timbul antara pemegang saham dan pemangku kepentingan lainnya akibat adanya perbedaan kepentingan yang terjadi.

Ukuran dewan merupakan faktor penentu keefektifan dalam corporate

governance. Selain itu, menurut Said et al (dalam A.A Zaid et al., 2020) ukuran

dewan yaitu salah satu faktor paling penting dalam corporate governance yang

digunakan untuk mengontrol dan mengawasi apakah aktivitas yang dilakukan

perusahaan dikelola secara memadai oleh para agen-agen perusahaan. Ukuran

dewan (board size) dapat dibagi menjadi dua yaitu ukuran dewan direksi dan

ukuran dewan komisaris. Ukuran dewan direksi merupakan berapa banyak jumlah

anggota dewan direksi dalam perusahaan, sedangkan ukuran dewan komisaris

adalah banyaknya jumlah anggota dewan komisaris dalam perusahaan. Menurut

POJK NOMOR 33 /POJK.04/2014, mendefiniskan ―Direksi adalah organ Emiten

atau Perusahaan Publik yang berwenang dan bertanggung jawab penuh atas

pengurusan Emiten atau Perusahaan Publik untuk kepentingan Emiten atau

8

Perusahaan Publik, sesuai dengan maksud dan tujuan Emiten atau Perusahaan Publik serta mewakili Emiten atau Perusahaan Publik, baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar‖. Dalam filosofi struktur modal, para kreditor memandang perusahaan yang memiliki ukuran dewan yang tinggi dinilai akan lebih efektif dalam mengawasi aktivitas operasi dan dapat mengurangi konflik keagenan yang timbul yang pada akhirnya akan mempengaruhi stabilitas keuangan perusahaaan.

Menurut POJK NOMOR 33 /POJK.04/2014, mendefinisikan ―Komisaris

Independen adalah anggota Dewan Komisaris yang berasal dari luar Emiten atau

Perusahaan Publik dan memenuhi persyaratan sebagai Komisaris Independen

sebagaimana dimaksud dalam Peraturan Otoritas Jasa Keuangan ini‖. Komisaris

independen sangat dibutuhkan dalam perusahaan dikarenakan tugasnya yang

independen dalam menentukan suatu kebijakan hanya untuk kepentingan

perusahaan. Komisaris independen dapat mencegah suatu masalah transaksi dari

kepentingan para pemegang saham karena sikapnya yang objektif dalam suatu

keputusan. Selain itu, komisaris independen dapat memberikan masukan dalam

pemilihan modal dengan melihat pertumbuhan ekonomi perusahaan sehingga

penilaian para komisaris independen dipertimbangkan dengan seksama karena

keputusan yang dibuat objektif dan seimbang. Berdasarkan pada masalah struktur

modal dengan adanya kehadiran independen dewan akan menyebabkan tingkat

leverage menjadi rendah dikarenakan pengawasan yang tinggi serta dapat

mengurangi konflik keagenan antara manajer dan pemangku kepentingan (Wen et

al. dalam Dimitropoulos, 2014)

.Selain itu, mekanisme tata kelola perusahaan

yang kuat seperti adanya ukuran dan independensi dewan, CEO yang memiliki peran ganda, serta struktur kepemilikan seperti kepemilikan manajerial dan kepemilikan institusional terbukti akan mengurangi masalah keagenan yang timbul dalam suatu perusahaan (Brown et al. dalam Dimitropoulos, 2014).

Komite Audit merupakan auditor internal atau eskternal yang dibentuk oleh dewan komisaris yang bertanggung jawab kepada dewan komisaris untuk membantu dalam menyelesaikan tugas dewan komisaris tersebut, sedangkan menurut peraturan BEI No. I-A mewajibkan emiten atau perusahaan publik untuk memiliki komite audit. Komite audit diharapkan dapat menjalankan fungsi pengawasan dalam kegiatan perusahaan dalam hal informasi keuangan, efetivitas auditor internal maupun eksternal, manajemen risiko, pengendalian internal, dan kepatuhan seorang komite audit terhadap peraturan perundang-undangan yang berlaku.

Komposisi dewan direksi merupakan masalah yang penting dalam sebuah

penelitian tata kelola perusahaan. Komposisi tersebut berupa keragaman gender

dalam dewan direksi di suatu perusahaan. Masalah tentang keragaman gender

tidak hanya terkait dengan kinerja perusahaan saja, namun juga mempengaruhi

dalam praktik tata kelola perusahaan yang telah diterapkan. Komposisi yang ada

dalam dewan direksi dapat mempengaruhi dalam penentuan pembiayaan

perusahaan (Klein dalam A.A Zaid et al., 2020). Keragaman dalam direksi

diharapkan dapat membantu proses pengambilan keputusan perusahaan seperti

keputusan struktur modal atau pendanaan perusahaan menjadi sebuah keputusan

10

yang objektif dan efisien serta membawa dampak yang lebih baik bagi perusahaan.

Dalam forum diskusi Indonesian Women’s Forum tahun 2018 yang diselenggarakan di Jakarta yaitu kerjasama antara Coca-cola Amatil Indonesia dan Telekomtelstra membahas tentang permasalahan-permasalahan keragaman gender di Indonesia yang sebagian besar perusahaan belum menerapkan prinsip keragaman gender dalam dunia kerja secara efektif dan tepat sasaran. Padahal perlu diketahui bahwa keragaman gender memberikan dampak positif dalam kelangsungan perusahaan. Perusahaan yang memiliki tingkat presentase keragaman gender 25% maka akan mempunyai keuntungan di atas rata-rata lebih dari perusahaan yang tidak menerapkan keragaman gender di perusahaannya.

Meskipun tingkat keragaman gender di perusahaan Indonesia masih dibilamg rendah, namun berdasarkan penelitian yang dilakukan oleh International Finance Corporation (IFC) dijelaskan bahwa di Indonesia terdapat tiga industri teratas yang mempunyai tingkat presentase jumlah anggota dewan perempuan tertinggi yaitu bidang perindustrian (26%), real estate (20%), dan kebutuhan pokok konsumer atau consumer good (15%). Oleh karena itu dalam keterkaitan perempuan di dewan, Indonesia masuk kedalam rata-rata ASEAN sebesar 14,9%, tetapi masih tertinggal dalam hal jumlah perempuan yang menempati kursi manajer senior sebesar 18,4% yang jauh tertinggal dari rata-rata ASEAN sebesar 25,2%.

Kehadiran perempuan di dewan akan memperkuat pengaruh keefektifan

dewan dalam mengawasi kinerja maupun tindakan para manajer senior dalam

menentukan keputusan strategis yang akan dibuat. Dewan yang memiliki karakteristik yang baik dapat membuat kebijakan secara lebih efektif ketika dalam suatu struktur dewan terdapat pemerataan distribusi dalam hal keberagaman gender. Keefektifan dewan direksi yang tinggi dengan pemerataan antara laki-laki dan perempuan dalam dewan akan membuat biaya hutang menjadi rendah sehingga perusahaan akan meminjam lebih banyak. Keragaman gender dapat memperkuat pengaruh positif antara ukuran dewan direksi terhadap tingkat hutang suatu perusahaan, sehingga dengan proporsi wanita di dewan yang tinggi maka perusahaan memliki beragam gagasan, pengetahuan, serta keterampilan dalam proses pemilihan suatu pendanaan perusahaan (A.A Zaid et al., 2020). Keragaman gender penting dalam keputusan struktur modal pada saat proses pengambilan suatu keputusan ataupun pemecahan masalah apakah perusahaan akan menggunakan pendanaan internal atau eksternal. Oleh sebab itu, keragaman gender dalam dewan direksi akan memunculkan berbagai sudut pandang tentang suatu keputusan seperti keputusan struktur modal, perbedaan antara laki-laki dan perempuan dalam hal pola pikir akan berpengaruh bagaimana melihat suatu risiko yang terjadi.

Sebagian besar perusahaan di dunia bahkan Indonesia menunjukkan

bahwa kehadiran perempuan dalam jajaran direksi masih kurang terwakili

daripada laki-laki yang memegang sebagian besar jajaran direktur dalam

perusahaan. Perempuan dalam dunia kerja seringkali merasa kurang berkembang,

kurangnya kesempatan yang dimiliki seperti laki-laki, dipromosikan dalam

jenjang karier yang lebih tinggi dikarenakan gender tersebut. Beberapa negara

12

memiliki langkah-langkah khusus dalam hal penyertaan keragaman gender dewan di perusahaan sesuai dengan kode tata kelola perusahaan (Terjesen, Aguilera, &

Lorenz dalam Kirsch, 2018)

.Dalam beberapa tahun terakhir, semakin banyak penelitian yang memperoleh hasil bahwa adanya pengaruh signifikan pada keragaman gender terhadap keputusan dewan dan hasil sebuah perusahaan (Shoham, Lee, Khan, Tarba, & Ahammad 2020). Dari beberapa studi empiris, perusahaan yang memiliki proporsi tingkat keragaman gender tinggi akan cenderung lebih sedikit dalam menggunakan hutang.

Hussainey & Aljifri (2012) dalam penelitiannya yang berjudul ―Corporate governance mechanisms and capital structure in UAE‖, yang menggunakan 4 variabel tata kelola perusahaan yaitu ukuran dewan, investor institusional, kepemilikan pemerintah, dan kausalitas auditor eksternal. Selain itu, untuk pengukuran struktur modal menggunakan Debt to Equty Ratio (DER). Hasil dari penelitian tersebut adalah investor institusional merupakan satu-satunya variabel tata kelola perusahaan memiliki hubungan yang signifikan terhadap rasio utang terhadap ekuitas. Namun, tiga variabel corporate governance lainnya seperti ukuran dewan, kepemilikan pemerintah, dan kausalitas auditor eksternal tidak memiliki hubungan yang signifikan terhadap keputusan struktur modal.

Briozzo, Albanese, & Santolíquido (2017) yang meneliti dengan judul

Corporate governance, financing and gender: A study of SMEs from Argentinean

Securities Markets. Penelitian tersebut menggunakan variabel tata kelola

perusahaan yaitu dewan direksi, kepemilikan, manajemen senior, auditor

eksternal. Variabel lain yaitu gender dan ukuran pembiayaan. Hasil penelitian

yang didapatkan tidak ada hubungan antara tata kelola perusahaan dan gender diantara partisipasi perempuan diberbagai tingkatan : kepemilikan, dewan direksi, manajemen senior, dan auditor. Dari hasil tersebut juga didapatkan hasil konsentrasi modal menjadi turun ketika lebih banyak perempuan berpartisipasi dalam kepemilikan.

Penelitian yang dilakukan Adusei & Obeng (2019) yang meneliti bagaimana keragaman gender dewan dalam mempengaruhi pemilihan pembiayanan Lembaga Keuangan Mikro (LKM). Variabel independen adalah keragaman gender dewan dan variabel independen adalah struktur modal yang diukur dengan DER (Debt to Equity Ratio) atau rasio hutang terhadap ekuitas.

Temuan dalam penelitian tersebut bahwa LKM dengan lebih banyak anggota perempuan memiliki tingkat hutang yang lebih rendah atau peningkatan keragaman gender dewan memprediksi adanya penurunan leverage LKM sehingga tidak terlalu mengkhawatirkan akan terjadi kebangkrutan.

Penelitian selanjutnya Feng, Hassan, & Elamer (2020) yang meneiliti kontribusi pada struktur modal dan literatur struktur dewan untuk memeriksa hubungan antara tata kelola perusahaan, struktur kepemilikan dan struktur modal.

Variabel tata kelola perusahaan yang digunakan adalah ukuran dewan,

independensi dewan, dualitas CEO, struktur kepemilikan, kepemilikan milik

negara, dan kepemilikan manajemen. Struktur modal diukur dengan rasio total

hutang (TD), hutang jangka pendek (STD) rasio dan rasio hutang jangka panjang

(LTD). Hasil yang ditunjukkan dalam penelitian tersebut adalah ukuran dewan

memiliki pengaruh positif lemah terkait dengan sturktur modal dan secara lebih

14

spesifik ukuran dewan memiliki pengaruh positif terhadap rasio LTD, independensi dewan dan dualitas CEO tidak memiliki pengaruh statistik terhadap rasio TD serta berdampak lemah pada rasio LTD, struktur kepemilikan memiliki hubungan yang positif terhadap struktur modal atau memiliki pengaruh signifikan pada rasio TD yang mendukung teori keagenan, kepemilikan negara secara statistik memiliki hubungan negatif terhadap struktur modal, serta kepemilikan manajemen tidak berdampak terhadap rasio TD yang artinya bahwa pihak manajemen tidak memiliki insentif yang besar dalam meningkatkan nilai keputusan pembiayaan melalui keputusan struktur modal.

Penelitian yang dilakukan (A.A Zaid et al., 2020) yang meneliti menggunakan tiga variabel tata kelola perusahaan yaitu ukuran dewan, independensi dewan, dan dualitas CEO. Sedangkan variabel struktur modal diukur menggunakan total leverage. Selain terdapat varibael independen dan variabel independen juga ditambah dengan variabel moderasi yaitu keragaman gender.

Hasil menunjukkan bahwa ketika proporsi perempuan di ruang rapat meningkat

akan mengakibatkan efek ukuran dewan dalam tingkat hutang perusahaan menjadi

positif, adanya pengaruh independensi dewan pada penciptaan hutang

memperoleh hasil yang lebih postif karena tingkat keragaman gender yang tinggi,

selain itu kehadiran perempuan dalam ruang rapat dapat meringankan peran CEO

secara efektif serta dapat membatasi pengaruh negatif dari peran ganda CEO.

Tabel 1.2

Research Gap Penelitian Terdahulu

Keterangan Hasil Peneliti

Pengaruh Ukuran Dewan terhadap Struktur Moda

l l

Positif signifikan • Nadeem Ahmed Sheikh and Zongjun Wang (2012)

• Yi Feng, Abeer Hassan dan Ahmed A. Elamer (2020)

• A.A Zaid et al (2020) Negatif signifikan • Anderson, Mansi, & Reeb

(2004)

Tidak signifikan • Khaled Hussainey dan Khaled Aljifri (2012)

Pengaruh komisaris Independen terhadap Struktur Modal

Positif signifikan • A.A Zaid et al (2020)

• Nadeem Ahmed Sheikh and Zongjun Wang (2012) Negatif signifikan • Yi Feng, Abeer Hassan dan

Ahmed A. Elamer (2020) Pengaruh Komite

Audit terhadap Struktur Modal

Positif signifikan • Anderson et al (2004)

Negatif signifikan • Kurniawan (2017)

Tidak signifikan • Khaled Hussainey dan Khaled Aljifri (2012)

• Putri & Zulvia (2019)

• Reminov & Hadiprajitno (2015) Pengaruh Moderasi

Keragaman Gender terhadap Hubungan antara Tata kelola Perusahaan dengan Tingkat Leverage perusahaan

Positif signifikan • A.A Zaid et al (2020)

Pengaruh Gender terhadap Tata Kelola Perusahaan dan Keputusan Pembiayaan

Positif signifikan • Takanori Tanaka (2018)

• Poletti-Hughes & Briano- Turrent (2019)

Negatif signifikan • Anja Kirsch (2017)

• Adusei & Obeng (2019) Tidak signifikan • Briozzo et al. (2017) Sumber : Berbagai jurnal

Sebagian besar penelitian yang dilakukan salah satunya Indonesia masih

sangat jarang membahas tentang ―Pengaruh Tata Kelola Perusahaan Terhadap

16

Keputusan Struktur Modal‖ dengan menambahkan variabel moderasi yaitu berupa keragaman gender. Oleh karena itu, dalam penelitian ini memperluas dengan menambah variabel moderasi keragaman gender untuk mengetahui hubungan secara tidak langsung peran moderasi keragaman gender dalam mendukung hubungan antara struktur dewan dengan keputusan pembiayaan atau pendanaan perusahaan yang lebih dikenal dengan keputusan struktur modal.

Berdasarkan penjelasan di atas mengenai faktor-faktor penentu tata kelola perusahaan terhadap keputusan struktur modal dan beberapa penelitian ditambah dengan variabel keragaman gender, maka dapat disimpulkan variabel-variabel yang mempunyai pengaruh besar dalam mempengaruhi penelitian-penelitian di atas yaitu ukuran dewan direksi, ukuran dewan komisaris, komisaris independen dan komite audit. Oleh sebab itu, berdasarkan hal tersebut akan dilakukan penelitian yang berjudul ―Pengaruh Praktik Tata Kelola Perusahaan Terhadap Keputusan Struktur Modal dengan Variabel Moderasi Keragaman Gender (Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2017-2019)”.

1.2. Rumusan Masalah

Perusahaan membutukan sumber pendanaan untuk kelangsungan kegiatan

operasional bisnis perusahaan. Oleh sebab itu, keputusan pendanaan merupakan

hal yang penting sehingga dibutuhkan pengelolaan struktur modal yang baik dan

akan meminimumkan biaya modal yang diperlukan.

Pengelolaan keputusan struktur modal yang baik dapat ditunjang dengan pengelolaan praktik tata kelola perusahaan yang baik pula. Para pemilik perusahaan memilih manajer untuk menjalankan perusahaan yang diharapkan dapat membuat suatu keputusan terbaik salah satunya keputusan struktur modal.

Kepentingan antara manajer dan pemegang saham sering terjadi adanya perbedaan kepentingan diantara keduanya yang biasa disebut dengan masalah keagenan.

Cara mengatasi masalah keagenan yang muncul dapat menerapkan praktik tata kelola perusahaan yang baik (Good Corporate Governance).

Mekanisme tata kelola perusahaan juga dipengaruhi oleh adanya tingkat keragaman gender di perusahaan, beberapa penelitian terdahulu membuktikan keragaman gender mempunyai pengaruh dalam dewan perusahaan untuk pengambilan suatu keputusan pendanaan. A.A Zaid et al. (2020) menemukan hasil bahwa kehadiran perempuan dalam jajaran direksi akan memperkuat pengaruh ukuran dewan dengan keputusan pendanaan perusahaan atau dengan kata lain perusahaan yang lebih banyak perempuan dalam struktur dewan akan menghasilkan tingkat leverage yang tinggi. Selain itu, berdasarkan penelitian yang dilakukan oleh Tanaka (2019) menemukan hasil bahwa adanya pengaruh positif dengan adanya perempuan dalam dewan terhadap keputusan pendanaan.

Penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Abad, Lucas-

Pérez, Minguez-Vera, & Yagüe (2017) yang menemukan hasil bahwa

keberagaman gender di dewan memiliki pengaruh positif terhadap keputusan

pembiayaan perusahaan. Oleh sebab itu, keragaman dalam dewan direksi akan

mempengaruhi dalam proses pengambilan keputusan karena perbedaan pola pikir,

18

pandangan serta ide-ide yang dirumuskan antara laki-laki dan perempuan dalam menentukan suatu keputusan. Direksi perempuan yang tergabung dalam dewan maka akan memilih menggunakan pendanaan utang atau menghasilkan tingkat utang yang tinggi. Berdasarkan sudut pandang teori agensi bahwa utang akan mengurangi konflik agensi diantara manajemen dan pemegang saham, selain itu juga menguraikan bahwa manajemen perempuan akan berusaha untuk menghindari konflik dengan mengungkapkan informasi lebih banyak tentang perusahaan kepada pemegang saham. Tingkat keragaman gender di Indonesia masih rendah sekitar 14,9 % dan masih jauh tertinggal dari rata-rata ASEAN sebesar 25,2 % dalam hal jumlah perempuan yang menduduki kursi manajer senior, tetapi terdapat tiga kategori industri teratas menurut International Finance Corporation (IFC) yang mempunyai tingkat presentase jumlah anggota dewan perempuan tertinggi yaitu bidang perindustrian (26%), real estate (20%), dan kebutuhan pokok konsumer atau consumer good (15%).

Penelitian-peneltian terdahulu yang sudah pernah dilakukan terjadi

kesenjangan penelitian atau research gap sehingga hasil yang didapatkan belum

konsisten. Oleh karena itu, perlu dilakukan penelitian lebih lanjut mengenai

pengaruh praktik tata kelola perusahaan terhadap keputusan struktur modal

dengan menambah varibel moderasi keragaman gender untuk melihat hubungan

langsung dan tidak langsung peran moderasi tersebut, serta dengan menggunakan

variabel-variabel penelitian terdahulu yang dianggap lebih berpengaruh yaitu tata

kelola perusahaan dengan menggunakan variabel ukuran dewan direksi, ukuran

dewan komisaris, komisaris independen, dan komite audit. Selain itu, pengukuran struktur modal yang digunakan adalah total leverage.

Penelitian ini adalah pengembangan pada penelitian yang dilakukan oleh (A.A Zaid et al., 2020). Namun, terdapat perbedaan penelitian ini dengan penelitian tersebut yaitu dengan menghilangkan salah satu variabel independen yaitu dualitas CEO. Sesuai dengan UU No 40 Tahun 2004 tentang Perseroan Terbatas, Indonesia menganut two tier system bukan one-tier system. Hal tersebut dikarenakan negara Indonesia sendiri terdapat pemisahan wewenang dalam pengurusan dan pengawasan perusahaan yang lebih dikenal dengan dewan direksi dan dewan komisaris, dewan direksi mempunyai wewenang dalam kepengurusan perusahaan sedangkan dewan komisaris mempunyai wewenang dalam pengawasan perusahaan. Oleh sebab itu, variabel independen tersebut tidak dapat digunakan di Indonesia dan memisahkan variabel ukuran dewan menjadi ukuran dewan direksi dan ukuran dewan komisaris. Selain dengan menghilangkan variabel dualitas CEO dan memecah variabel ukuran dewan, pada penelitian ini menambah variabel independen komite audit, karena menurut peraturan BEI No.

I-A mewajibkan emiten atau perusahaan publik untuk memiliki komite audit.

Berdasarkan penjelasan permasalahan di atas, maka dapat dirumuskan pertanyaan penelitian, antara lain :

1. Bagaimana pengaruh ukuran dewan direksi terhadap keputusan struktur modal?

2. Bagaimana pengaruh ukuran dewan komisaris terhadap keputusan struktur

modal?

20

3. Bagaimana pengaruh komisaris independen terhadap keputusan struktur modal?

4. Bagaimana pengaruh komite audit terhadap keputusan struktur modal?

5. Bagaimana keragaman gender yang lebih banyak dapat memperkuat atau memperlemah hubungan antara ukuran dewan direksi dengan keputusan struktur modal?

6. Bagaimana keragaman gender yang lebih banyak dapat memperkuat atau memperlemah hubungan antara ukuran dewan komisaris dengan keputusan struktur modal?

7. Bagaimana keragaman gender yang lebih banyak dapat memperkuat atau memperlemah hubungan antara komisaris independen dengan keputusan struktur modal?

8. Bagaimana keragaman gender yang lebih banyak dapat memperkuat atau memperlemah hubungan antara komite audit dengan keputusan struktur modal?

1.3. Tujuan dan Kegunaan Penelitian a. Tujuan Penelitian

Tujuan yang ingin penulis capai dalam penelitian ini, antara lain :

1. Penelitian ini memiliki tujuan untuk menganalisis pengaruh ukuran dewan direksi terhadap keputusan struktur modal.

2. Penelitian ini memiliki tujuan untuk menganalisis pengaruh ukuran dewan

komisaris terhadap keputusan struktur modal.

3. Penelitian ini memiliki tujuan untuk menganalisis pengaruh komisaris independen terhadap keputusan struktur modal.

4. Penelitian ini memiliki tujuan untuk menganalisis pengaruh komite audit terhadap keputusan struktur modal.

5. Penelitian ini memiliki tujuan untuk menganalisis pengaruh peran moderasi keragaman gender terhadap hubungan antara ukuran dewan direksi dengan keputusan struktur modal.

6. Penelitian ini memiliki tujuan untuk menganalisis pengaruh peran moderasi keragaman gender terhadap hubungan antara ukuran dewan komisaris dengan keputusan sturktur modal.

7. Penelitian ini memiliki tujuan untuk menganalisis pengaruh peran moderasi keragaman gender terhadap hubungan antara komisaris independen dengan keputusan struktur modal.

8. Penelitian ini memiliki tujuan untuk menganalisis pengaruh peran moderasi keragaman gender terhadap hubungan antara komite audit terhadap dengan stuktur modal.

b. Kegunaan Penelitian

Kegunaan dalam penelitian ini, baik secara teoritis maupun praktis diharapkan dapat bermanfaat untuk beberapa pihak, antara lain :

1. Kegunaan teoritis

a. Bagi akademisi dan peneliti-peneliti yang akan datang

Penelitian ini diharapkan dapat menjadi referensi dalam mendukung

informasi-informasi penelitian terdahulu yang sejenis sehingga dapat

22

dibandingkan dengan penelitian-penelitian sejenis. Selain itu, diharapkan dapat memberikan pengetahuan yang lebih mendalam pada pihak-pihak akademisi.

2. Kegunaan praktis a. Bagi perusahaan

Penelitian ini diharapkan menjadi salah satu pertimbangan dalam pengambilan keputusan suatu perusahaan dalam waktu yang akan datang khususnya keputusan struktur modal yang berkaitan dengan tata kelola perusahaan dan keragaman gender yang ada,.

b. Bagi investor

Penelitian ini diharapkan dapat membantu investor dalam mengambil suatu keputusan saat akan berinvestasi saham dalam suatu perusahaan dengan mempertimbangkan faktor-faktor yang sudah pernah diteliti.

1.4. Sistematika Penulisan

Penelitian ini disusun dengan menggunakan sistematika penulisan yang dibagi menjadi lima bab, antara lain :

BAB I Pendahuluan

Pada bagian ini berisi tentang gambaran umum tentang penelitian yang

akan dilakukan. Pada bab ini berisi penjelasan seperti latar belakang masalah yaitu

alasan munculnya suatu permasalahan penelitian, rumusan masalah yaitu

merumuskan masalah secara lebih rinci untuk menentukan suatu hipotesis dalam

penelitian, tujuan dan kegunaan penelitian yang ingin dicapai, dan sistematika penulisan yaitu bagaimana penulisan penelitian ini dijabarkan atau dipaparkan.

BAB II Tinjauan Pustaka

Pada bab ini berisi landasan teori yang dijadikan dasar pemikiran untuk merumuskan hipotesis yang ada. Selain itu, untuk melengkapi referensi yang ada, akan dijelaskan penelitian terdahulu, kerangka pemikiran, dan hipotesis untuk merumuskan suatu permasalahan.

BAB III Metode Penelitian

Pada bab ini berisi variabel penelitian dan definisi operasional variabel, selain itu juga dijelaskan populasi dan sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis yang digunakan dalam penelitian.

BAB IV Hasil dan Analisis

Pada bab ini akan diuraikan tentang deskripsi objek penelitian yang diteliti, analisis data, serta interpretasi hasil penelitian. Pada bab ini pula segala permasalahan yang sudah dijelaskan pada bab I akan terpecahkan dengan solusi yang tepat.

BAB V Penutup

Pada bab terakhir dalam penelitian ini berisi tentang kesimpulan dari hasil analisis penelitian yang sudah dije

laskan pada bab IV, keterbatasan penelitian atau hal-hal yang kurang dalam

penelitian, dan saran penelitian yang dapat digunakan oleh pihak-pihak yang

berkepentingan terhadap hasil yang diperoleh dalam penelitian ini.

24

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan atau Agency Theory merupakan teori yang menguraikan antara hubungan kerja pemilik perusahaan atau pemegang saham dengan pihak manajemen. Manajemen dalam teori keagenan biasa disebut dengan ―Agen‖ yang diberikan tugas oleh pemilik perusahaan untuk melakukan pengelolaan perusahaan, sedangkan pemegang saham biasa disebut dengan principal yang mempunyai tugas untuk memberikan amanat atau kepercayaan kepada manajer.

Perbedaan kepentingan yang sering terjadi antara pemegang saham dan pihak manajemen yang akan mengakibatkan timbulnya masalah keagenan. Teori keagenan menyatakan bahwa dengan adanya hutang dapat mengurangi konflik agensi yang ditimbulkan antara pemegang saham dengan manajer perusahaan (Jensen dalam Adusei & Obeng, 2019). Selain itu, masalah agensi dalam teori keagenan dapat diatasi dengan melakukan mekanisme pengawasan, salah satunya dengan meningkatkan hutang (Jensen & Meckling dalam Kurniawan, 2017).

Masalah keagenan yang timbul sering mengarah pada ketidakseimbangan

informasi yang biasa disebut asimetris informasi. Asimetris informasi timbul

karena agen atau manajemen memiliki informasi lebih banyak tentang perusahaan

daripada pihak principal atau pemegang saham, hal tersebut dikarenakan agen

memegang peranan langsung dalam menjalankan segala aktivitas perusahaan.

Peran yang dimiliki agen tersebut akan membuat principal kehilangan beberapa informasi tentang perusahaan karena agen menyembunyikan sebagian informasi yang dibutuhkan oleh principal. Masalah keagenan lain yang timbul seperti kepentingan yang dimiliki pemegang saham yang berkeinginan untuk menyejahterakan dirinya sehingga membuat pihak manajer terpaksa untuk menjalankan keinginan para pemegang saham, dalam hal tersebut pemegang saham adalah pemegang kekuasaan tertinggi. Selain masalah tersebut, masalah keagenan yang timbul dapat berupa kepemilikan saham manajerial yang masih kurang.

Menurut Beiner et al. (dalam Dewi & Dewi, 2018) mengemukakan dua mekanisme untuk menyamakan perbedaan kepentingan yang terjadi antara pemegang saham dan manajemen antara lain mekanisme pengendalian internal dan mekanisme pengendalian eksternal perusahaan. Mekanisme pengendalian internal dengan menggunakan indikator tata kelola perusahaan antara lain ukuran dewan direksi, dewan komisaris, komite audit, proporsi komisaris independen, proporsi direktur independen dan kepemilikan manajerial. Sedangkan mekanisme pengendalian eksternal dengan indikator tata kelola perusahaan dapat berupa kepemilikan institusional yaitu pengendalian atau pencegahan yang dilakukan oleh pasar (market for corporate control)

.Masalah keagenan dapat diatasi dengan diterapkan Good Corporate

Governancae (GCG), dengan adanya penerapan tata kelola perusahaan yang baik

maka kewajiban perusahan terhadap pihak yang berkepentingan dan pemegang

saham dapat teratasi. Selain itu, adanya Good Corporate Governance akan

26

membawa tingkat kepercayaan investor untuk berinvetasi di perusahaan menjadi tinggi karena dijadikan totak ukur oleh investor untuk menilai perusahaan apakah perusahaan tersebut membawa keuntungan yang besar jika pemegang saham berinvetasi.

2.1.2 Trade-off Thoery

Teori trade-off merupakan bahwa perusahaan memiliki target optimal pada tingkat campuran antara hutang dan ekuitas atau modal dengan memaksimalkan perbedaan antara biaya dan manfaat ketika menerbitkan suatu hutang (Adusei &

Obeng, 2019). Teori ini menyatakan bahwa struktur modal yang optimal terjadi pada saat keseimbangan antara pengorbanan dan manfaat dari penggunaan hutang.

Penghematan pajak yang merupakan keuntungan pajak diperoleh dari pembayaran bunga kepada pemegang hutang merupakan keuntungan yang diproleh dari efek modal hutang (Modigliani & Miller dalam Adusei & Obeng, 2019). Hal tersebut disebabkan oleh penghematan pajak mengacu pada pembiayaan hutang sebesar 100% sebagai struktur modal yang optimal di perusahaan. Namun, dalam praktik yang dilakukan perusahaan tidak menggunakan pembiayaan tersebut karena biaya kesulitan keuangan merupakan gambaran dari biaya hutang pada umumnya.

Tingkat hutang tercapai secara optimal apabila memiliki nilai atau jumlah yang

tinggi dalam hal penghematan pajak (tax shields) terhadap biaya kesulitan

keuangan (financial distress). Biaya kesulitan keuangan (financial distress) yang

berasal dari ketidakpastian pasar terdiri dari biaya keagenan (agency costs), biaya

kebangkrutan (bankruptcy costs), biaya-biaya tersebut meningkat karena

kredibilitas suatu perusahaan menurun

.Biaya kebangkrutan sendiri dapat dibagi menjadi dua, antara lain:

a. Biaya kebangkrutan langsung, yang termasuk ke dalam biaya ini adalah biaya untuk membayar dalam hal memberi pinjaman dengan tingkat bunga tinggi untuk memberikan kompensasi risiko yang lebih tinggi, serta jika dipaksa harus melakukan likuidasi biaya maka akan mempekerjakan pengacara dan akuntan untuk mengelola proses likuidasi.

b. Biaya kebangkrutan termasuk hilangnya penjualan dan suatu niat baik sebagai akibat telah mengoperasikan kesulitan keuangan pada tingkat yang sangat tinggi dan jika dipaksa untuk melakukan likuidasi maka biaya penjualan aset memiliki nilai di bawah pasar.

Oleh karena itu inti dari trade-off theory adalah bawah tingkat leverage ditargetkan oleh perusahaan dengan memaksimalkan nilainya (yaitu dimana biaya marginal dari hutang yang digunakan cocok untuk manfaat marginal). Teori trade- off mengimplikasikan bahwa manajer akan berfikir antara penghematan pajak dengan biaya kesulitan keuangan dengan kerangka yang ada pada teori ini.

Tingkat profitabilitas tinggi di perusahaan, maka perusahaan akan berusaha melakukan tindakan pengurangan pajak dengan mengoptimalkan rasio hutang.

2.1.3 Pecking Order Theory

Menurut Pecking Order Theory, perusahaan menghadapi pilihan taktis

bagaimana membiayai investasinya (A.A Zaid et al., 2020). Dalam hal tersebut,

perusahaan akan lebih memilih menggunakan pembiayaan internal yaitu laba

ditahan, jika laba ditahan masih dirasa kurang maka alternatif kedua

28