SKRIPSI TERAPAN

PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY RATIO, NON

PERFORMING FINANCING, DAN TINGKAT SUKU BUNGA BI

TERHADAP PEMBIAYAAN MUDHARABAH PADA BANK UMUM SYARIAH

DISUSUN OLEH:

WINDY ASTUTI

BS 8A

NIM.4417020046

PROGRAM STUDI KEUANGAN DAN PERBANKAN SYARIAH

PROGRAM PENDIDIKAN SARJANA TERAPAN

JURUSAN AKUNTANSI

POLITEKNIK NEGERI JAKARTA

SKRIPSI TERAPAN

PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY RATIO ,

NON PERFORMING FINANCING, DAN TINGKAT SUKU BUNGA BI

TERHADAP PEMBIAYAAN MUDHARABAH PADA BANK UMUM SYARIAH

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Terapan pada Program Studi D4 Keuangan dan Perbankan Syariah

Jurusan Akuntansi Politeknik Negeri Jakarta

DISUSUN OLEH:

WINDY ASTUTI

NIM.4417020046

PROGRAM STUDI KEUANGAN DAN PERBANKAN SYARIAH

PROGRAM PENDIDIKAN SARJANA TERAPAN

JURUSAN AKUNTANSI

POLITEKNIK NEGERI JAKARTA

ii

Politeknik Negeri Jakarta

LEMBAR PERNYATAAN ORISINALITAS

Saya menyatakan bahwa yang tertulis di dalam Laporan Skripsi Terapan ini adalah hasil karya saya sendiri bukan plagiat karya orang lain baik sebagian atau seluruhnya. Pendapat, gagasan, atau temuan orang lain yang terdapat di dalam Laporan Skripsi Terapan ini telah saya kutip dan saya rujuk sesuai dengan etika ilmiah.

Nama : Windy Astuti

NIM : 4417020046

Tanda Tangan :

LEMBAR PENGESAHAN

Laporan Skripsi terapan ini diajukan oleh: Nama : Windy Astuti

NIM : 4417020046

Program Studi : D4 Keuangan dan Perbankan Syariah

Judul Skripsi :Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Financing, dan Tingkat Suku Bunga BI Terhadap Pembiayaan Mudharabah Pada Bank Umum Syariah.

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh gelar Sarjana Terapan pada Program Studi D4 Keuangan dan Perbankan Syariah Jurusan Akuntansi Politeknik Negeri Jakarta.

DEWAN PENGUJI

Ketua Penguji : Ida Syafrida, S.E., M.Si. ( )

Anggota Penguji : Nurul Hasanah, S.ST., M.Si. ( )

DISAHKAN OLEH KETUA JURUSAN AKUNTANSI Ditetapkan di : Depok

Tanggal : 13 Agustus 2021

Ketua Jurusan Akuntansi

Dr. Sabar Warsini, S.E.,M.M. NIP. 196404151990032002

iv

Politeknik Negeri Jakarta

LEMBAR PERSETUJUAN LAPORAN SKRIPSI

Nama Penyusun : Windy Astuti Nomor Induk Mahasiswa : 4417020046

Jurusan/Program Studi : Akuntansi/D4 Keuangan dan Perbankan Syariah Judul Skripsi : Pengaruh Dana Pihak Ketiga, Capital Adequacy

Ratio, Non Performing Financing, dan Tingkat Suku Bunga BI Terhadap Pembiayaan Mudharabah Pada Bank Umum Syariah.

Disetujui Oleh: Pembimbing 1

Nurul Hasanah, S.ST.,M.Si. NIP. 199201122018032001

Pembimbing 2

Ady Arman, S.Pd.,M.KI. NIP. 198004082015041001

Ketua Program Studi

D4 Keuangan dan Perbankan Syariah

Ida Syafrida, S.E., M.Si NIP. 197602042005012001

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puji dan syukur peneliti panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Financing, dan Tingkat Suku Bunga BI terhadap Pembiayaan Mudharabah pada Bank Umum Syariah”. Shalawat serta salam tak lupa selalu tercurah kepada Rasulullah Muhammad SAW beserta keluarga, sahabat, dan seluruh umatnya hingga akhir zaman.

Skripsi terapan ini dimaksudkan untuk melengkapi salah satu syarat kelulusan program Diploma IV Program Studi Keuangan dan Perbankan Syariah di Politeknik Negeri Jakarta. Dalam melakukan penelitian ini, peneliti mendapatkan banyak dukungan dari berbagai pihak yang telah membimbing, memberi saran, kritik, dan motivasi baik secara langsung maupun tidak langsung. Oleh karena itu, peneliti menyampaikan ucapan terimakasih yang sebesar-besarnya kepada:

1. Orang tua peneliti, yaitu Ibu Kusmiati, Bapak Sukiman, dan Nenek Tursiah yang selalu mendoakan, memberi semangat, dukungan baik moril maupun materil, serta motivasi kepada peneliti.

2. Bapak Dr.sc., Zainal Nur Arifin, Dipl. Ing.HTL., M.T. selaku Direktur Politeknik Negeri Jakarta.

3. Ibu R. Elly Mirati, S.E., M.M selaku Ketua Jurusan Akuntansi Politeknik Negeri Jakarta.

4. Ibu Ida Syafrida, S.E., M.Si. selaku Ketua Program Studi Keuangan dan Perbankan Syariah.

5. Ibu Nurul Hasanah, S.ST., M.Si. selaku Dosen Pembimbing I yang telah memberikan saran, bimbingan, dan pengarahan dengan sangat baik kepada peneliti.

6. Bapak Ady Arman,S.Pd., M.Ki. selaku Dosen Pembimbing II. Terimakasih banyak atas bimbingan dan arahan yang telah diberikan kepada penulis.

vi

Politeknik Negeri Jakarta

Depok, Agustus 2021

Windy Astuti NIM.4417020046 banyak ilmu yang bermanfaat kepada peneliti.

8. Bapak/Ibu Staf Karyawan Jurusan Akuntansi Politeknik Negeri Jakarta yang telah memberikan pelayanan dengan baik kepada peneliti.

9. Teman-teman seperjuangan D4 Keuangan dan Perbankan Syariah angkatan 2017 yang selalu membantu, saling bertukar informasi, menyemangati satu sama lain, serta memberikan dukungan moril kepada peneliti.

10. Kakak-kakak alumni BS 2016 yang telah memberikan bantuan dan masukan terkait tugas akhir dan perkuliahan kepada peneliti.

11. Keluarga besar CMSS dan Mars Project PNJ yang selalu memberikan energi positif, dukungan, dan pengalaman organisasi yang sangat bermanfaat kepada peneliti.

12. Innaka Noor Farah Akbar sebagai sahabat seperjuangan yang selalu menyemangati dan membantu peneliti dalam penyusunan skripsi dan selama masa perkuliahan.

13. Dandi Ramdhani yang selalu memberikan dukungan dan senantiasa bersedia meluangkan waktunya untuk membantu peneliti dalam penyusunan skripsi. 14. Rhuvina, Amri, Jihad, dan Indah yang selalu saling mendoakan dan memberikan

motivasi kepada peneliti selama masa perkuliahan.

15. Kak Fajar Wahyuni yang selalu bersedia memberikan ilmu, tips, dan arahan dalam penyusunan skripsi dan selama perkuliahan kepada peneliti.

16. Sania Gani dan Azqia Maulida yang selalu membantu dan memberikan dukungan baik moril maupun materil kepada peneliti.

17. Semua pihak yang tidak bisa disebutkan satu-persatu yang telah memberikan motivasi, kepercayaan, dan dukungannya kepada peneliti.

PERNYATAAN PERSETUJUAN PUBLIKASI KASRYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Jakarta, saya yang bertanda tangan dibawah ini:

Nama : Windy Astuti

NIM : 4417020046

Program Studi : D4 Keuangan dan Perbankan Syariah

Jurusan : Akuntansi

Jenis Karya :Skripsi Terapan

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Jakarta Hak Bebas Royalti Nonekslusif (Non-Exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul:

Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Financing, dan Tingkat Suku Bunga BI Terhadap Pembiayaan Mudharabah Pada Bank Umum Syariah.

Dengan hak Bebas Royalti Non Ekslusif ini Politeknik Negeri Jakarta berhak untuk menyimpan, mengalihmedia atau memformatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan skripsi saya selama tetap mencantumkan nama saya sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenar-benarnya. Dibuat di : Depok

Pada Tanggal : 16 Agustus 2021 Yang menyatakan,

viii

Politeknik Negeri Jakarta

Windy Astuti

Keuangan dan Perbankan Syariah

Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing

Financing, dan Tingkat Suku Bunga BI Terhadap Pembiayaan Mudharabah

Pada Bank Umum Syariah.

ABSTRAK

Penelitian ini dilatarbelakangi oleh adanya fenomena rendahnya porsi pembiayaan bagi hasil dengan akad mudharabah pada Bank Umum Syariah, padahal pembiayaan berbasis bagi hasil merupakan identitas utama dari bank syariah dan memiliki potensi yang besar untuk menggerakan sektor rill karena merupakan jenis pembiayaan produktif. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan tingkat suku bunga BI terhadap pembiayaan mudharabah pada Bank Umum Syariah periode 2016 sampai 2020. Penelitian ini merupakan penelitian asosiatif kuantitatif dengan metode analisis regresi data panel. Analisis empiris dalam penelitian ini menggunakan data sekunder berbentuk data time series dan cross section dari laporan keuangan triwulan masing-masing sampel Bank Umum Syariah. Data yang telah diperoleh kemudian dianalisis dengan menggunakan aplikasi Eviews versi 10. Hasil penelitian ini menunjukkan bahwa secara parsial, DPK dan CAR berpengaruh positif signifikan terhadap pembiayaan mudharabah, NPF berpengaruh negatif signifikan terhadap pembiayaan mudharabah, dan tingkat suku bunga BI tidak berpengaruh signifikan terhadap pembiayaan mudharabah. Secara simultan, semua variabel independen berpengaruh signifikan terhadap pembiayaan mudharabah.

Kata kunci: Pembiayaan mudharabah, DPK, CAR, NPF, dan tingkat suku bunga BI.

Windy Astuti

Finance and Islamic Banking

The Influence of Third Party Funds, Capital Adequacy Ratio, Non Performing Financing, and BI Interest Rate to Mudharabah Financing in Islamic Commercial Banks.

ABSTRACT

This research was motivated by the phenomenon of the low portion of profit sharing financing with mudharabah contract in Islamic Commercial Banks, whereas mudharabah financing is the main identity for Islamic Commercial Banks and it has a great potential to develop the real sector because it was kind of productive financing. This research aims to analyze the influence of Third Party Funds (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), and BI interest rate to mudharabah financing in Islamic Commercial Banks period 2016-2020. This research is a associative quantitative study with pooled data regression analysis method. The empirical analysis in this research used secondary data in the form of time series and cross section data of quarterly financial report from each sample of Islamic Commercial Banks. The data obtained were analyzed using Eviews 10 software. The result showed that partially DPK and CAR had a positive and significant effect on mudharabah financing, NPF had a negative significant effect on mudharabah financing, and BI interest rate had no significant effect on mudharabah financing. Simultaneously all of independent variables had a significant effect on mudharabah financing.

x

Politeknik Negeri Jakarta

DAFTAR ISI

LEMBAR PERNYATAAN ORISINALITAS ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERSETUJUAN LAPORAN SKRIPSI ... iii

KATA PENGANTAR ... iv

PERNYATAAN PERSETUJUAN PUBLIKASI KASRYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 6 1.3 Pertanyaan Penelitian ... 7 1.4 Tujuan Penelitian ... 8 1.5 Manfaat Penelitian ... 8

1.6 Sistematika Penulisan Skripsi ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 11

2.1.1 Perbankan Syariah ... 11

2.1.2 Pembiayaan Bank Syariah ... 12

2.1.3 Sharia Enterprise Theory ... 14

2.1.4 Konsep Bagi Hasil ... 15

2.1.5 Pembiayaan Mudharbah ... 16

2.1.6 Dana Pihak Ketiga ... 19

2.1.7 Capital Adequacy Ratio (CAR) ... 20

2.1.8 Non Performing Financing (NPF) ... 21

2.1.9 Tingkat Suku Bunga BI ... 22

2.1.10 Hubungan DPK,CAR,NPF, dan Tingkat Suku Bunga BI terhadap Pembiayaan Mudharabah ... 23

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Pemikiran ... 27

2.4 Hipotesis ... 28

BAB III METODE PENELITIAN ... 28

3.1 Jenis Penelitian ... 29

3.2 Objek Penelitian ... 29

3.3 Metode Pengambilan Sampel ... 29

3.3.1 Populasi ... 29

3.3.2 Sampel ... 30

3.4 Jenis dan Sumber Data Penelitian ... 32

3.5 Metode Pengumpulan Data ... 32

3.6 Variabel Penelitian dan Definisi Operasional Variabel... 33

3.7 Metode Analisis Data ... 35

3.7.1 Uji Statistik Deskritif ... 35

3.7.3 Analisis Regresi Data Panel ... 36

3.7.4 Pengujian Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1 Hasil Penelitian ... 42

4.1.1 Gambaran Umum Objek Penelitian ... 42

4.1.2 Gambaran Umum Variabel Penelitian ... 43

4.1.3 Analisis Data ... 47

4.2 Pembahasan Hasil Penelitian ... 58

4.2.1 Pengaruh DPK, CAR, NPF, dan Tingkat Suku Bunga BI Secara Parsial Terhadap Pembiayaan Mudharabah ... 58

4.2.2 Pengaruh DPK, CAR, NPF, dan Tingkat Suku Bunga BI Secara Simultan Terhadap Pembiayaan Mudharabah ... 64

4.3 Implikasi Hasil Penelitian ... 65

BAB V PENUTUP ... 68

5.1 Kesimpulan ... 68

5.2 Saran ... 69

DAFTAR PUSTAKA ... 70

xii

Politeknik Negeri Jakarta

DAFTAR TABEL

Tabel 1.1 Perkembangan BUS di Indonesia Tahun 2016-2020 ... 2

Tabel 1.2 Porsi Pembiayaan BUS di Indonesia 2016-2020 ... 3

Tabel 2.1 Kriteria Peringkat Raio CAR Untuk BUS ... 21

Tabel 2.2 Kriteria Peringkat Rasio NPF ... 22

Tabel 3.2 Kriteria Pengambilan Sampel ... 31

Tabel 3.3 Daftar Sampel Bank Umum Syariah ... 31

Tabel 3.4 Definisi Operasional Variabel ... 33

Tabel 4.1 Daftar Bank Umum Syariah di Indonesia ... 42

Tabel 4.2 Daftar Sampel Bank Umum Syariah ... 43

Tabel 4.3 Hasil Analisis Statistik Deskriptif ... 48

Tabel 4.4 Hasil Uji Multikoliniearitas ... 50

Tabel 4.5 Hasil Uji Autokorelasi ... 50

Tabel 4.6 Hasil Uji Heteroskedastisitas ... 51

Tabel 4.7 Hasil Uji Chow... 52

Tabel 4.8 Hasil Uji Hausman ... 52

Tabel 4.9 Hasil Uji Lagrange Multiplier ... 53

Tabel 4.10 Model Regresi Terpilih ... 53

Tabel 4.11 Hasil Pengujian Hipotesis Uji t ... 55

Tabel 4.12 Hasil Pengujian Hipotesis Uji F ... 57

Tabel 4.13 Hasil Uji Koefisien Determinasi (R2) ... 58

DAFTAR GAMBAR

Gambar 2.1 Skema Pembiayaan Akad Mudharabah ... 17

Gambar 2.2 Kerangka Pemikiran ... 27

Gambar 4.1 Perkembangan Jumlah DPK Pada BUS Tahun 2016-2020 ... 44

Gambar 4.2 Perkembangan Rasio CAR Pada BUS Tahun 2016-2020 ... 45

Gambar 4.3 Perkembangan Rasio NPF Pada BUS Tahun 2016-2020 ... 46

Gambar 4.4 Perkembangan Tingkat Suku Bunga BI Tahun 2016-2020 ... 47

xiv

Politeknik Negeri Jakarta

DAFTAR LAMPIRAN

Lampiran 1: Data DPK, CAR, NPF, dan BI rate BUS Periode 2016-2020 ... 79

Lampiran 2: Hasil Analisis Statistik Deskriptif ... 85

Lampiran 3: Hasil Uji Normalitas ... 85

Lampiran 4: Hasil Uji Multikoliniearitas ... 86

Lampiran 5: Hasil Uji Autokorelasi ... 86

Lampiran 6: Hasil Uji Heteroskedastisitas ... 87

Lampiran 7: Hasil Regresi Panel dengan Common Effect Model ... 87

Lampiran 8: Hasil Regresi Panel Dengan Fixed Effect Model ... 88

Lampiran 9: Hasil Regresi Pane dengan Random Effect Model ... 88

Lampiran 10: Hasil Uji Chow ... 89

Lampiran 11: Hasil Uji Hausman ... 89

Lampiran 12: Hasil Uji Lagrange Multiplier ... 90

Lampiran 13: Hasil Pengujian Hipotesis Uji t ... 91

Lampiran 14: Hasil Pengujian Hipotesis Uji F ... 91

Lampiran 15: Hasil Uji Koefisien Determinasi (R2) ... 92

Lampiran 16: Tabel Durbin Watson α = 5%, n = 181-200 ... 92

Lampiran 17: Tabel t, df = 161-200 ... 92

BAB I PENDAHULUAN 1.1 Latar Belakang

Sebagai the way of life (pandangan hidup), Islam merupakan agama yang universal karena memuat segala aspek kehidupan, tak terkecuali ekonomi. Seiring dengan semakin berkembangnya kajian tentang ekonomi Islam, maka perkembangan ilmu ekonomi suatu negara yang berbasis keislaman dengan terfokus untuk mempelajari masalah-masalah ekonomi rakyat akan semakin baik. Ilmu ekonomi sangatlah diperlukan dalam kehidupan bernegara, tak terkecuali ilmu tentang perbankan.

Dalam kehidupan suatu negara, perbankan adalah salah satu agen pembangunan (agent of development). Hal ini dikarenakan adanya fungsi intermediasi keuangan (financial intermediary function) dari perbankan itu sendiri, yaitu sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau pembiayaan (Ilyas, 2015). Kebijakan perbankan di Indonesia sejak tahun1992 berdasarkan ketentuan UU No 7 Tahun 1992 Tentang Perbankan, yang kemudian diperkuat dengan UU No 10 Tahun 1998 Tentang Perubahan Atas UU No 7 Tahun 1992 Tentang Perbankan bahwasannya sistem perbankan di Indonesia menganut sistem perbankan ganda (dual banking system) yang berarti terselenggaranya dua sistem perbankan, yaitu perbankan konvensional dan perbankan syariah yang pelaksanaannya diatur dalam berbagai peraturan perundang-undangan yang berlaku (Warka dan Herianto, 2016).

Menurut UU No 21 Tahun 2008 Tentang Perbankan Syariah pasal 1 ayat 7, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan pada prinsip syariah. Awal mula berdirinya bank syariah adalah suatu respon dari para ekonom dan praktisi muslim yang mengakomodasi desakan dari berbagai pihak yang menginginkan jasa keuangan yang pelaksanaanya sejalan dengan prinsip-prinsip syariah Islam (Muhammad, 2014). Saat ini perkembangan Bank Umum Syariah di Indonesia dapat dikatakan cukup baik, hal tersebut tercermin pada Tabel 1.1 sebagai berikut:

2

Politeknik Negeri Jakarta

Tabel 1.1 Perkembangan BUS di Indonesia Tahun 2016-2020

Indikator 2016 2017 2018 2019 2020

Jumlah BUS 13 13 13 14 14

Jumlah Aset Rp 254.184 Rp 288.027 Rp 316.691 Rp 350.364 Rp 397.073 Jumlah DPK Rp 206.407 Rp 238.393 Rp 257.606 Rp 288.978 Rp 322.853

Sumber: SPS OJK, 2020

Berdasarkan tabel tersebut terlihat bahwa jumlah aset dan jumlah DPK pada Bank Umum Syariah terus meningkat setiap tahunnya. Terlihat pula jumlah Bank Umum Syariah yang semula berjumlah 13 bank pada tahun 2016 bertambah menjadi 14 bank pada akhir tahun 2020. Hal tersebut tentu menunjukkan perkembangan dari Bank Umum Syariah yang sangat baik dan tercermin bahwa minat dan kepercayaan masyarakat pada bank syariah terus meningkat. Ketiga indikator tersebut juga diharapkan dapat meningkatkan kinerja Bank Umum Syariah di Indonesia.

Bank syariah memiliki beberapa produk yang ditawarkan untuk nasabahnya, diantaranya produk penghimpunan dana, produk penyaluran dana, dan produk jasa keuangan lainnya. Produk penyaluran dana bank syariah atau biasa disebut pembiayaan merupakan indikator utama untuk mengukur pertumbuhan dan perkembangan pangsa pasar perbankan syariah. Secara umum produk penyaluran dana bank syariah didasarkan pada akad jual beli yang terdiri atas produk murabahah, salam, dan istishna, akad sewa yang terdiri atas produk ijarah dan IMBT, serta akad bagi hasil yang terdiri atas produk mudharabah dan musyarakah (Umam dan Utomo, 2016). Dari ketiga skim pembiayaan tersebut, pembiayaan berbasis bagi hasil menjadi identitas utama dari bank syariah yang merupakan pembeda antara bank syariah dengan bank konvensional (Widyastuti, 2019). Pembiayaan berbasis bagi hasil menjadi identitas utama dari bank syariah yang merupakan karakteristik dan landasan dasar dari operasional bank syariah sehingga idealnya pembiayaan ini lebih mendominasi dari semua skim pembiayaan yang ada. Pembiayaan bagi hasil memiliki implikasi terhadap perekonomian yang sangat besar karena merupakan pembiayaan produktif berjangka panjang dan mendorong misi penting dari bank syariah yaitu mengentaskan kemiskinan dan mencapai kemaslahatan. Hal ini juga dijelaskan dalam Syariah Enterprise Theory yang

3

merupakan teori yang merefleksikan hubungan yang peduli terhadap semua stakeholder, bahkan dalam perusahaan pun dikenal stakeholder tertinggi yaitu Allah S.W.T sehingga ekonomi dilihat dari paradigma spiritualis dimana Allah S.W.T sebagai tempat berlindung (Septyan dan Julianto, 2018).

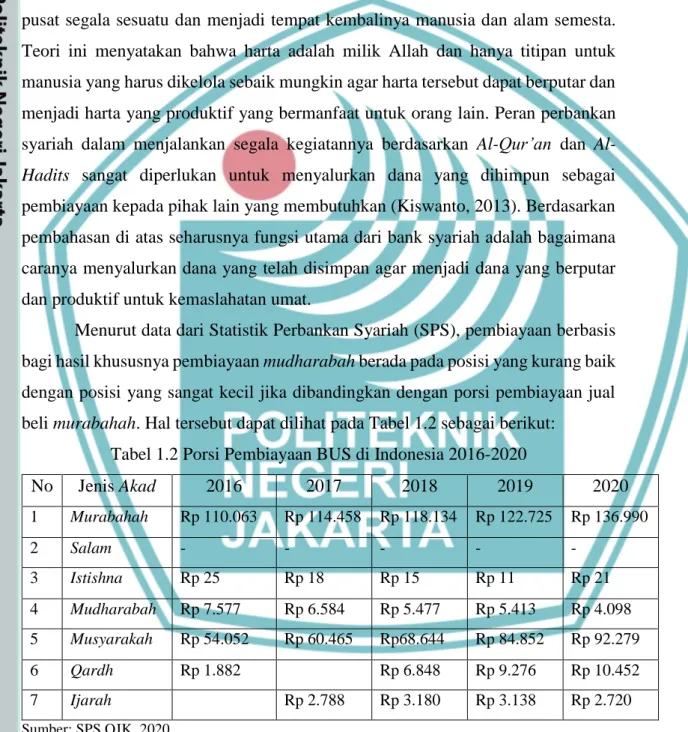

Syariah Enterprise Theory menjelaskan bahwa Allah SWT merupakan pusat segala sesuatu dan menjadi tempat kembalinya manusia dan alam semesta. Teori ini menyatakan bahwa harta adalah milik Allah dan hanya titipan untuk manusia yang harus dikelola sebaik mungkin agar harta tersebut dapat berputar dan menjadi harta yang produktif yang bermanfaat untuk orang lain. Peran perbankan syariah dalam menjalankan segala kegiatannya berdasarkan Qur’an dan Al-Hadits sangat diperlukan untuk menyalurkan dana yang dihimpun sebagai pembiayaan kepada pihak lain yang membutuhkan (Kiswanto, 2013). Berdasarkan pembahasan di atas seharusnya fungsi utama dari bank syariah adalah bagaimana caranya menyalurkan dana yang telah disimpan agar menjadi dana yang berputar dan produktif untuk kemaslahatan umat.

Menurut data dari Statistik Perbankan Syariah (SPS), pembiayaan berbasis bagi hasil khususnya pembiayaan mudharabah berada pada posisi yang kurang baik dengan posisi yang sangat kecil jika dibandingkan dengan porsi pembiayaan jual beli murabahah. Hal tersebut dapat dilihat pada Tabel 1.2 sebagai berikut:

Tabel 1.2 Porsi Pembiayaan BUS di Indonesia 2016-2020

No Jenis Akad 2016 2017 2018 2019 2020 1 Murabahah Rp 110.063 Rp 114.458 Rp 118.134 Rp 122.725 Rp 136.990 2 Salam - - - - - 3 Istishna Rp 25 Rp 18 Rp 15 Rp 11 Rp 21 4 Mudharabah Rp 7.577 Rp 6.584 Rp 5.477 Rp 5.413 Rp 4.098 5 Musyarakah Rp 54.052 Rp 60.465 Rp68.644 Rp 84.852 Rp 92.279 6 Qardh Rp 1.882 Rp 6.848 Rp 9.276 Rp 10.452 7 Ijarah Rp 2.788 Rp 3.180 Rp 3.138 Rp 2.720 Sumber: SPS OJK, 2020

Berdasarkan tabel di atas, dapat disimpulkan bahwa porsi pembiayaan bagi hasi (mudharabah) selalu mengalami penurunan dalam lima tahun terakhir, yaitu tahun 2016 sampai tahun 2020. Hal ini berbanding terbalik dengan porsi pembiayaan jual

4

Politeknik Negeri Jakarta

beli (murabahah) yang terus meningkat pada periode yang sama. Padahal seharusnya dominasi produk murabahah dikurangi porsinya dan direlokasi ke pembiayaan berbasis bagi hasil karena pembiayaan dengan prinsip bagi hasil merupakan ciri utama dari bank syariah yang memenuhi prinsip-prinsip kesetaraan, keadilan, dan kejujuran, dimana dengan konsep bagi hasil tersebut bank syariah siap berbagi risiko usaha dengan nasabah, berbeda dengan kredit pada bank konvensional dimana nasabah menanggung semua risiko (Annisa dan Fernanda, 2017).

Kondisi ini sangat disayangkan karena ternyata pembiayaan pada perbankan syariah justru lebih didominasi dengan prinsip jual beli dibandingkan dengan prinsip bagi hasil. Idealnya, jika mengacu pada Syariah Enterprise Theory, pembiayaan bagi hasil seharusnya lebih besar daripada jenis akad transaksi lainnya, karena produk ini dinilai lebih memiliki spirit dan nilai-nilai Islam dibandingkan transaksi lainnya (Ali dan Miftahurrohman, 2016). Prinsip bagi hasil diharapkan akan lebih mengutamakan kegiatan produktif dibandingkan dengan kegiatan konsumtif. Dengan demikian kemaslahatan umat akan lebih besar dirasakan.

Melihat fenomena bahwa masih rendahnya pembiayaan bagi hasil, maka perlu dikaji kembali faktor-faktor yang berpengaruh terhadap jumlah pembiayaan bagi hasil. Berdasarkan penelitian terdahulu diketahui ada beberapa faktor yang mempengaruhi pembiayaan bagi hasil pada perbankan syariah, khususnya pembiayaan mudharabah . Dalam penelitian ini, faktor yang akan diteliti diantaranya Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan Tingkat Suku Bunga BI. Pemilihan faktor tersebut didasarkan pada penelitian terdahulu dan hingga saat ini masih terdapat perbedaan hasil penelitian terkait faktor-faktor tersebut terhadap pembiayaan bagi hasil.

Faktor dana pihak ketiga (DPK) merupakan sumber utama bagi bank. Volume DPK yang dihimpun oleh bank akan sangat menentukan volume dana yang dapat dikembangkan dalam penyaluran pembiayaan, tak terkecuali pembiayaan bagi hasil (Destiana, 2016). Semakin besar jumlah DPK yang dihimpun oleh bank syariah dari masyarakat, maka semakin besar pula pembiayaan bagi hasil yang diberikan oleh bank syariah. Menurut Destiana (2016), DPK menunjukkan

5

pengaruh positif terhadap pembiayaan mudharabah , sedangkan menurut penelitian Ovami dan Thohari (2018), menunjukkan sebaliknya bahwa DPK berpengaruh negatif terhadap pembiayaan bagi hasil.

Faktor selanjutnya yaitu Capital Adequacy Ratio (CAR). Mudrajad dan Suhardjono (2011) menjelaskan bahwa CAR merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko yang dapat berpengaruh terhadap besarnya modal bank dan dapat mempengaruhi besarnya pembiayaan yang disalurkan. Menurut Anwar dan Miqdad (2017), CAR berpengaruh positif terhadap pembiayaan bagi hasil, dimana semakin tinggi rasio CAR pada bank syariah maka semakin besar pula pembiayaan bagi hasil yang disalurkan. Penelitian serupa juga dilakukan oleh Asri dan Syaichu (2016) dengan hasil yang berbeda, dimana CAR berpengaruh negatif terhadap pembiayaan bagi hasil. Artinya, semakin besar rasio CAR pada bank syariah, maka semakin kecil pembiayaan bagi hasil yang disalurkan.

Selain DPK dan CAR, faktor berikutnya yang mempengaruhi pembiayaan berbasis bagi hasil pada bank syariah yaitu Non Performing Financing (NPF). Menurut Suharto (2012), NPF adalah aktiva produktif bank syariah dengan kategori kurang lancar, diragukan, dan macet. NPF merupakan momok yang menakutkan bagi perbankan, terlebih lagi diketahui bahwa salah satu penyebab krisis ekonomi adalah kinerja perbankan yang buruk. Mendominasinya pembiayaan murabahah pada setiap tahunnya membuktikan bahwa bank syariah belum berani dalam memberikan pembiayaan mudharabah karena memiliki risiko yang lebih tinggi (Kurnia dkk, 2015). Salah satu risiko tersebut adalah NPF, sehingga bank syariah akan lebih memperhatikan volume pembiayaan yang disalurkan (Arbi dkk, 2018). Penelitian mengenai pengaruh NPF terhadap pembiayaan bagi hasil dilakukan oleh Maesun, dkk (2016) yang menyatakan bahwa NPF berpengaruh negatif terhadap pembiayaan bagi hasil, sedangkan penelitian yang dilakukan Destiana (2016) menunjukkan NPF mempunyai pengaruh positif terhadap pembiayaan bagi hasil.

Selain faktor-faktor tersebut, dalam penelitian ini peneliti ingin mengkaji faktor lain yang masih jarang diteliti terkait topik ini. Faktor tersebut bersumber

6

Politeknik Negeri Jakarta

dari makro ekonomi yaitu tingkat suku bunga BI. Keuntungan yang diperoleh bank syariah seiring dengan naiknya suku bunga pada bank konvensional yakni meningkatnya permohonan pembiayaan oleh nasabah (Perdana dkk, 2020). Menurut Priyanto (2018), pada praktiknya bank syariah belum memiliki instrumen khusus yang dapat dijadikan acuan untuk menetapkan besarnya nisbah bagi hasil, sehingga sampai saat ini bank syariah masih menggunakan BI rate sebagai alat yang sama untuk menetapkan besarnya nisbah bagi hasil tersebut. Menurut Widiyanto dan Diyani (2015), perubahan tingkat suku bunga berpengaruh terhadap rate pembiayaan bank syariah, baik pembiayaan dengan prinsip jual beli, sewa, maupun bagi hasil sehingga secara langsung maupun tidak langsung akan berdampak bagi perbankan syariah. Menurut Ali dan Miftahurrohman (2015), variabel suku bunga rata-rata kredit berpengaruh secara signifikan terhadap pembiayaan bagi hasil dengan arah hubungan yang negatif. Artinya setiap kenaikan tingkat suku bunga rata-rata kredit investasi bank umum akan menurunkan volume pembiayaan bagi hasil perbankan syariah di Indonesia. Hasil penelitian tersebut berbeda dengan hasil penelitian dari Wirman (2017) yang menyatakan bahwa tingkat suku bunga tidak berpengaruh terhadap pembiayaan mudharabah pada bank syariah.

Berdasarkan penjelasan di atas mengenai adanya gap fenomena dan gap research dari hasil penelitian sebelumnya, maka perlu dilakukan penelitian lanjutan mengenai pengaruh DPK, CAR, NPF, dan tingkat suku bunga BI terhadap pembiayaan bagi hasil, khususnya pembiayaan mudharabah . Untuk itu peneliti mengambil judul penelitian “Pengaruh Dana Pihak Ketiga, Capital Adequacy

Ratio, Non Performing Financing, dan Tingkat Suku Bunga BI Terhadap

Pembiayaan Mudharabah pada Bank Umum Syariah”.

1.2 Rumusan Masalah

Pembiayaan berbasis bagi hasil menjadi identitas utama dari perbankan syariah. Hal tersebut merupakan indikator pembeda antara bank syariah dengan bank konvensional dan sekaligus menjadi core business bagi perbankan syariah. Berdasarkan Syariah Enterprise Theory, porsi pembiayaan bagi hasil idealnya mendominasi seluruh portofolio pembiayaan karena pembiayaan bagi hasil dinilai

7

lebih memiliki spirit dan nilai-nilai Islam dibandingkan transaksi lainnya (Ali dan Miftahurrohman, 2016). Prinsip bagi hasil diharapkan akan lebih menggerakan sektor riil dan perekonomian karena konsep dari akad ini lebih mengutamakan kegiatan produktif dibandingkan dengan kegiatan konsumtif. Dengan demikian kemaslahatan umat akan lebih besar dirasakan. Namun, fakta di lapangan tidak menunjukkan demikian, karena dari tahun ke tahun selama periode 2016-2020 porsi pembiayaan bagi hasil pada Bank Umum Syariah di Indonesia justru semakin menurun. Hal ini tentu sangat disayangkan dan menjadi fenomena yang harus diteliti lebih lanjut.

Beberapa studi telah dilakukan untuk meneliti faktor-faktor yang mempengaruhi pembiayaan berbasis bagi hasil pada Bank Umum Syariah di Indonesia. Namun dari beberapa hasil penelitian tersebut, masih ditemukan adanya perbedaan hasil penelitian. Berdasarkan gap fenomena dan gap research yang telah dijelaskan, peneliti ingin mengkaji tentang pengaruh DPK, CAR, NPR, dan tingkat suku bunga BI terhadap pembiayaan mudarabah pada bank umum syariah.

1.3 Pertanyaan Penelitian

Dari latar belakang tersebut, dapat dirumuskan pertanyaan penelitian sebagai berikut:

1. Apakah Dana Pihak Ketiga (DPK) berpengaruh positif terhadap pembiayaan mudharabah pada Bank Umum Syariah periode 2016-2020?

2. Apakah Capital Adequacy Ratio (CAR) berpengaruh positif terhadap pembiayaan mudharabah pada Bank Umum Syariah periode 2016-2020? 3. Apakah Non Performing Financing (NPF) berpengaruh negatif terhadap

pembiayaan mudharabah pada Bank Umum Syariah periode 2016-2020? 4. Apakah tingkat suku bunga BI berpengaruh negatif terhadap pembiayaan

mudharabah pada Bank Umum Syariah periode 2016-2020?

5. Bagaimana pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan tingkat suku bunga BI secara bersamaan terhadap pembiayaan mudharabah pada Bank Umum Syariah periode 2016-2020?

8

Politeknik Negeri Jakarta

1.4 Tujuan Penelitian

Berdasarkan isi permasalahan dan pertanyaan penelitian di atas, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis apakah terdapat pengaruh positif Dana Pihak Ketiga (DPK) terhadap pembiayaan mudharabah pada Bank Umum Syariah periode 2016-2020.

2. Untuk menganalisis apakah terdapat pengaruh positif Capital Adequacy Ratio (CAR) terhadap pembiayaan mudharabah pada Bank Umum Syariah periode 2016-2020.

3. Untuk menganalisis apakah terdapat pengaruh negatif Non Performing Financing (NPF) terhadap pembiayaan mudharabah pada Bank Umum Syariah periode 2016-2020.

4. Untuk menganalisis apakah terdapat pengaruh negatif tingkat suku bunga BI terhadap pembiayaan mudharabah pada Bank UmumSyariah periode 2016-2020.

5. Untuk menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan tingkat suku bunga BI secara bersamaan terhadap pembiayaan mudharabah pada Bank Umum Syariah periode 2016-2020.

1.5 Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian ini diantaranya: 1. Manfaat teoritis: hasil penelitian ini diharapkan dapat berguna sebagai referensi

bagi mahasiswa serta kalangan akademik lainnya, khususnya mengenai faktor-faktor yang mempengaruhi pembiayaan mudharabah pada bank syariah, baik faktor internal maupun faktor eksternal (makro ekonomi). Hasil penelitian ini juga bermanfaat untuk menambah pemahaman dan memperluas ilmu tentang penulisan karya ilmiah.

2. Manfaat praktis: hasil penelitian ini diharapkan berguna bagi para praktisi lembaga keuangan syariah, dalam usahannya meningkatkan kualitas kinerjanya dalam mengembangkan dan mensosialisasikan pembiayaan dengan prinsip bagi hasil, khususnya akad mudharabah .

9

1.6 Sistematika Penulisan Skripsi

Secara garis besar penelitian ini terdiri dari V (lima) bab. Masing-masing bab memiliki sub bab yang akan memberikan penjelasan secara terperinci dan sistematis serta berkesinambungan agar dapat dipahami dengan jelas. Adapun sistematika penelitian ini adalah sebagai berikut:

BAB I PEDAHULUAN

Terdiri dari lima sub bab, yaitu latar belakang penelitian yang menjelaskan sebab timbulya masalah, pertanyaan penelitian yang timbul dalam penelitian, tujuan penelitian yang memuat segala sesuatu yang akan dicapai dari penelitian ini, manfaat menelitian yang memuat segala sesuatu yang akan didapat dari penelitian ini, dan sistematika penelitian yang menggambarkan kerangka pembahasan antar bab yang berhubungan satu sama lain.

BAB II TINJAUAN PUSTAKA

Merupakan bagian yang terdiri dari tinjauan pustaka yang memuat teori-teori yang mendukung penelitian dan sumber ilmiah serta keterangan-keterangan dan Al-Qur’an dan As-Sunnah, penelitian terdahulu yang berisi berbagai penelitian yang memiliki kesamaan topik dengan penelitian ini, dan kerangka pemikiran.

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang metodologi penelitian yang meliputi jenis dan objek penelitian, metode pengambilan sampel, dan metode analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini terdiri dari gambaran umum mengenai objek penelitian, serta pembahasan mengenai penelitian pengaruh DPK, CAR, NPF, dan tingkat suku bunga BI terhadap pembiayaan mudharabah pada Bank Umum Syariah periode 2016-2020.

10

Politeknik Negeri Jakarta

BAB V PENUTUP

Bab ini merupakan bagian terakhir dari skripsi yang berisi kesimpulan yang diperoleh dari penelitian ini untuk menjawab rumusan masalah yang telah diajukan. Bab ini juga memberikan saran yang diperlukan bagi pihak yang berkepentingan atau untuk penelitian selanjutnya.

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan mengenai pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (DPK), Non Performing Financing (NPF), dan tingkat suku bunga BI terhadap pembiayaan mudharabah pada Bank Umum Syariah di Indonesia periode 2016-2020 adalah sebagai berikut:

1. Dana Pihak Ketiga (DPK) berpengaruh positif signifikan terhadap pembiayaan mudharabah pada Bank Umum Syariah di Indonesia periode 2016-2020. Artinya, apabila dana pihak ketiga pada bank syariah meningkat maka berpengaruh pada meningkatnya pembiayaan mudharabah. Hal ini terjadi karena sumber dana pihak ketiga merupakan sumber dana utama yang akan disalurkan pada pembiayaan.

2. Capital Adeauacy Ratio (CAR) berpengaruh positif signifikan terhadap pembiayaan mudharabah pada Bank Umum Syariah di Indonesia periode 2016-2020. Artinya, semakin besar rasio kecukupan modal bank syariah (CAR), maka akan semakin besar pula jumlah pembiayaan mudharabah yang disalurkan. Hal ini dikarenakan bank syariah yang memiliki modal besar dan dapat menggunakan modal tersebut secara efektif untuk menghasilkan pendapatan bagi bank, salah satunya adalah dengan menyalurkan pembiayaan mudharabah. 3. Non Performing Financing (NPF) berpengaruh negatif signifikan terhadap pembiayaan mudharabah pada Bank Umum Syariah di Indonesia periode 2016-2020. Artinya peningkatan rasio NPF pada bank syariah akan berpengaruh pada menurunnya jumlah pembiayaan mudharabah. Nilai NPF yang tinggi akan menyebabkan bank cenderung mengurangi jumlah pembiayaan yang disalurkan karena NPF yang tinggi menyebabkan bank akan lebih berhati-hati sehingga mengurangi alokasi dana bank dalam penyaluran pembiayaan.

4. Tingkat suku bunga BI tidak berpengaruh signifikan terhadap pembiayaan mudharabah pada Bank Umum Syariah di Indonesia periode 2016-2020. Artinya, tidak ada pengaruh dari fluktuasi BI rate terhadap jumlah pembiayaan

69

Politeknik Negeri Jakarta

pembiayaan bagi hasil, BUS tidak terlalu memperhatikan kondisi makroekonomi yaitu tingkat suku bunga karena nasabah yang menjadi target konsumen BUS pada umumnya adalah nasabah sharia minded yang pertimbangan utamanya adalah kepentingan kebutuhan Islam dan keberkahan. Selain itu hal tersebut juga dikarenakan besarnya BI rate selama periode penelitian relatif stabil selama tahun penelitian sehingga tidak berpengaruh terhadap porsi pembiayaan mudharabah.

5. Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan tingkat suku bunga BI secara bersamaan (simultan) berpengaruh signifikan terhadap pembiayaan mudharabah pada Bank Umum Syariah di Indonesia periode 2016-2020.

Dari kesimpulan tersebut, diharapkan Bank Umum Syariah dapat meningkatkan kepercayaan masyarakat dalam bertransaksi di bank syariah, menjaga struktur modal agar tetap memenuhi standar minimal dari BI, melakukan kebijakan preventif guna menekan angka pembiayaan bermasalah, dan melakukan sosialisasi kepada masyarakat Indonesia akan sistem dan operasional bank syariah. Hal tersebut dilakukan guna meningkatkan porsi pembiayaan berbasis bagi hasil dengan akad mudharabah yang merupakan identitas dari bank syariah dan guna menunjukkan core business dari bank syariah itu sendiri.

5.2 Saran

Berdasarkan hasil penelitian, pembahasan, dan kesimpulan yang diperoleh, adapun saran yang dapat diberikan oleh peneliti adalah sebagai berikut:

1. Bagi Penelitian Selanjutnya

Pada penelitian selanjutnya disarankan untuk menambah variabel penelitian lainnya yang sekiranya dapat berpengaruh terhadap pembiayaan mudharabah pada Bank Umum Syariah. Selain itu, penelitian selanjutnya diharapkan dapat menggunakan periode penelitian yang lebih panjang dan menggunakan data tahun terbaru agar dapar memberikan gambaran terkini mengenai faktor-faktor apa saja yang dapat berpengaruh terhadap pembiayaan mudharabah.

70

2. Bagi Bank Umum Syariah

Setelah mengetahui faktor-faktor yang mempengaruhi porsi pembiayaan mudharabah dalam penelitian ini, saran yang diberikan kepada pihak BUS diantaranya meningkatkan kepercayaan masyarakat untuk bertransaksi di bank syariah, khususnya dalam menggunakan produk penghimpunan DPK sebagai upaya untuk meningkatkan porsi pembiayaan mudharabah.guna mengembangkan kegiatan atau investasi sektor riil yang produktif Hal tersebut dapat dilakukan dengan cara membuat promo menarik baik melalui media cetak maupun elektronik untuk produk penghimpunan dana dan melakukan sosialisasi kepada masyarakat tentang pembiayaan bagi hasil kepada masyarakat secara luas. Selain itu mengingat NPF merupakan faktor yang menghambat penyaluran pembiayaan mudharabah pada BUS, terlebih pada kondisi pandemi seperti saat ini, sebaiknya bank fokus melakukan intensifikasi proses penagihan dalam rangka mengamankan aset perusahaan dengan selalu memperhatikan norma-norma dan peraturan perundanga-undangan yang berlaku, melakukan monitoring ketat atas pelaksanaan restrukturisasi covid-19, sehingga ketika POJK relaksasi berakhir tidak terdapat kenaikan nilai NPF secara drastis agar penyaluran pembiayaan mudharabah tidak terganggu secara signifikan.

3. Bagi Regulator

Pemerintah sebagai pembuat kebijakan (regulator), diharapkan kebijakan-kebijakan yang dikeluarkan dapat memberikan rasa aman dan nyaman kepada masyarakat yang ingin menyimpan atau yang menginvestasikan asetnya pada bank-bank berbasis syariah, sehingga tingkat kepercayaan terhadap perbankan syariah semakin kuat. Berdasarkan fenomena rendahnya pembiayaan berbasis bagi hasil yang sudah dijelaskan, perlu adanya upaya dari pemerintah untuk memberdayakan dan memberi wadah khusus bagi pelaku bisnis maupun UMKM, sehingga pembiayaan produktif yang disalurkan bisa lebih maksimal dan tidak lebih rendah dari pembiayaan konsumtif seperti sekarang ini, sehingga mendorong perkembangan sektor rill.

71

Politeknik Negeri Jakarta

DAFTAR PUSTAKA

Africano, F. (2016). Pengaruh NPF terhadap CAR serta Dampaknya terhadap Profitabilitas Bank Umum Syariah di Indonesia. Jurnal Ilmiah STIE MDP, 6 (1), 2089-0001.

Ali, H., & Miftahurrohman, M. (2016). Determinan yang mempengaruhi pembiayaan Murabahah pada perbankan syariah di Indonesia. Esensi: Jurnal Bisnis dan Manajemen, 6(1), 31-44.

Alim, S. (2014). Analisis Pengaruh Inflasi dan BI rate terhadap return on assets (ROA) Bank Syariah di Indonesia. Jurnal Ekonomi Modernisasi, 10(3), 201-220.

Anggito, A., & Setiawan, J. (2018). Metodelogi Penelitian Kualitatif. Sukabumi: CV. Jejak.

Anindita, I., & Arfianto, E. D. (2011). Analisis Pengaruh Tingkat Suku Bunga, CAR, NPL Dan LDR terhadap penyaluran kredit UMKM (studi pada bank umum swasta nasional periode 2003-2010) (Doctoral dissertation, Universitas Diponegoro).

Annisa, L. N., & Yaya, R. (2015). Pengaruh dana pihak ketiga, tingkat bagi hasil dan non performing financing terhadap volume dan porsi pembiayaan berbasis bagi hasil pada perbankan Syariah di Indonesia. Share: Jurnal Ekonomi dan Keuangan Islam, 4(1), 79-104.

Annisa, S., & Fernanda, D. (2017). Pengaruh Dpk, Car, Npf Dan Roa Terhadap Pembiayaan Mudharabah Dan Musyarakah Pada Bank Syariah Mandiri Periode 2011-2015. Jurnal Ekonomi dan Bisnis Dharma Andalas, 19(2), 300.

Anwar, C., & Miqdad, M. (2017). Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Return On Asset (ROA) Terahadap Pembiayaan Mudharabah Pada Bank Umum Syariah Tahun 2008-2012. Owner: Riset dan Jurnal Akuntansi, 1(1).

72

Arbi, H., Israk, A., & Zaida, R.Z (2018). Pengaruh Non Performing Financing (NPF), Financing to Deposit Ratio (FDR) dan Tingkat Suku Bunga Deposito Bank Konvensional terhadap Pembiayaan Mudharabah pada Bank Umum Syariah di Aceh (Doctoral dissertation, UIN Ar-raniry Banda Aceh). Ascarya. (2013). Akad dan Produk Bank Syariah. Jakarta: Rajawali Pers.

Asri, A .S., & Syaichu, M. (2016). Analisis Faktor-Faktor Yang Mempengaruhi Pembiayaan Berbasis Bagi Hasil Pada Perbankan Syariah Periode 2010-2014 (Doctoral dissertation, Fakultas Ekonomika dan Bisnis).

Basuki, A. T., & Prawoto, N. (2016). Analisis Regresi Dalam Penelitian Ekonomi & Bisnis: Dilengkapi Aplikasi SPSS & EVIEWS. Depok: PT Raja Grafindo Persada.

BI. (2004, Mei 31). Surat Edaran BI No.6/23/DNDP. Retrieved from Bank Indonesia: https://www.bi.go.id/id/archive/arsip-peraturan/Pages/ketentuan%20perbankan.aspx

BI. (2014, Januari 3). Kodifikasi PBI Kelembagaan Penilaian Tingkat Kesehatan Bank 2012. Retrieved Mei 16, 2021, from Bank Indonesia:

https://www.bi.go.id/id/archive/kodifikasi-peraturan/Documents/Kodifikasi-Penilaian Tingkat Kesehatan Bank.pdf BPHN. (1998). UU No 10 Tahun 1998 Tentang Perbankan. Retrieved Mei 10, 2021,

from Badan Pembinaan Hukum Nasional - Kemenkumham RI: https://www.bphn.go.id/data/documents/98uu010.pdf

BPS. (2021). BI Rate. Retrieved Mei 15, 2021, from Badan Pusat Statistik: https://www.bps.go.id/indicator/13/379/1/bi-rate.html

Destiana, R. (2016). Analisis Dana Pihak Ketiga dan Risiko Terhadap Pembiayaan Mudharabah dan Musyarakah Pada Bank Syariah di

Indonesia. Logika Jurnal Ilmiah Lemlit Unswagati Cirebon, 17(2), 42-54. Diansyah, D. (2016). Pengaruh Faktor Internal Dan Eksternal Terhadap Non

Performing Loan (Studi Pada Bank yang Terdaftar di Bursa Efek Indonesia Periode 2010–2014). Journal Of Business Studies, 1(2).

73

Politeknik Negeri Jakarta

Fauziyah, A. K. (2015). Pengaruh Variabel Makroekonomi Terhadap Pembiayaan Bermasalah Sektor Industri Manufaktur Pada Perbankan Syariah Periode 2009-2013. Jurnal UIN Jakarta.

Ghozali, I. (2012). Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Semarang: Badan Penerbit Universitas Diponegoro.

---. (2013). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21.Semarang: Badan Penerbit Universitas Diponegoro.

---. (2013). Aplikasi Aplikasi Analisis Multivariate dengan Program IBM SPSS 23. Semarang: Badan Penerbit Universitas Diponegoro

Giannini, N. G. (2013). Faktor yang Mempengaruhi Pembiayaan Mudharabah pada Bank Umum Syariah di Indonesia. Accounting Analysis Journal, 2(1). Husein ,U. (2013). Metode penelitian untuk Skripsi dan Tesis bisnis. Jakarta: Raja

Grafindo Persada.

Ihsan, M., & Haryanto, A. M. (2011). Pengaruh Gross Domestic Product, Inflasi, Dan Kebijakan Jenis Pembiayaan Terhadap Rasio Non Performing Financing Bank Umum Syariah Di Indonesia Periode 2005 Sampai 2010 (Doctoral dissertation, Universitas Diponegoro).

Ilyas, R. (2015). Konsep Pembiayaan Dalam Perbankan Syariah. Jurnal Penelitian, 9(1).

Ispad, A. N. B. (2019). Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan Dana Pihak Ketiga (DPK), terhadap Penyaluran Pembiayaan Mudharabah pada Bank Umum Syariah di Indonesia Periode 2015-2017. Prosiding Ilmu Ekonomi, 5(1), 83-90

Isretno, E. (2011). Pembiayaaan mudharabah dalam Sistem Perbankan Syariah. Jakarta: Cintya Press.

Jamilah & Wahidahwati. (2016). Factor-Faktor yang Mempengaruhi Pembiayaan Mudharabah pada Bank Umum Syariah di Indonesia. Jurnal ilmu dan riset akuntansi, 5(4).

74

Karim, A. A. (2013). Ekonomi Makro Islam. Jakarta: Rajawali Pers.

Kasmir. (2015). Analisis Laporan Keuangan. Edisi Satu. Jakarta: PT Raja Grafindo Persada.

………. (2017). Pengantar Manajemen Keuangan. Jakarta: Kencana.

Kiswanto, W. A. W. (2013). Faktor-Faktor yang Mempengaruhi Pembiayaan Berbasis Bagi Hasil (Profit And Loss Sharing). Jurnal Reviu Akuntansi dan Keuangan, 3(2).

Krisnanto, T. D., Amah, N., & Novitasari, M. Analisis Pengaruh Dana Pihak Ketiga, Spread Bagi Hasil, BI Rate dan Inflasi Terhadap Pembiayaan Bagi Hasil Bank Umum Syariah Dan Unit Usaha Syariah yang Terdaftar Di Bank Indonesia Periode 2015-2018. SIMBA: Seminar Inovasi Manajemen, Bisnis, dan Akuntansi, 1.

Kuncoro, M., & Suhardjono. 2011. Manajemen Perbankan: Teori dan Aplikasi. Yogyakarta: BPFE.

Kurnia, dkk. (2015). Islamic Finance Outlook 2015. Karim, Consulting Indonesia. Kurniawan, R., & Yuniarto, B. (2016). Analisis Regresi. Jakarta: Kencana.

Kusumah, E. P. (2016). Olah Data Skripsi Dengan SPSS 22. Banka Belitung: Lab Kom Manajemen FE UBB.

Latumaerissa, J. R. 2014. Bank dan Lembaga Keuangan Lain. Jakarta: Salempa Empat.

Lestari, M. (2019). Pembiayaan Perbankan Syariah Di Indonesia: Analisis Tingkat Inflasi, Capital Adequacy Ratio (CAR) dan Non Performing Financing (NPF) periode 2014-2018 (Doctoral dissertation, Universitas Pendidikan Indonesia).

Maesun., Efriyanto., & Purwaji, A. (2016). Pengaruh Bagi Hasil dan Non Performing Financing (NPF) Terhadap Total Pembiayaan Bagi Hasil (Studi Kasus Bank BNI Syariah Periode 2010-2015). Jurnal Politeknik Negeri Jakarta.

Misbahuddin., & Iqbal, H. (2013). Analisis Data Penelitian dengan Statistik Edisi Ke-2. Jakarta: Bumi Aksara.

75

Politeknik Negeri Jakarta

Mukhlis, I. (2015). Ekonomi Keuangan dan Perbankan: Teori dan Aplikasi. Jakarta: Salemba Empat.

Nafis, R.K., & Sudarsono, H. Faktor-Faktor yang Mempengaruhi Pembiayaan Mudharabah Pada Bank Umum Syariah di Indonesia. Jurnal Ilmiah Ekonomi Islam, 7(1).

Najib, M. A. (2017). Penguatan Prinsip Syariah Pada Produk Bank Syariah. Jurnal Jurisprudence, 7(1), 15-28.

Novarela, D., & Sari, I. M. (2015). Pelaporan Corporate Social Responsibility Perbankan Syariah dalam Perspektif Shariah Enterprise Theory (SET). Jurnal Akuntansi dan Keuangan Islam, 3(2), 145-160.

Nurdin, R. (2014). Akad-Akad Fiqh pada Perbankan Syariah di Indonesia. Banda Aceh: Pena.

Nuryadi, N., Astuti, T. D., Utami, E. S., & Budiantara, M. (2017). Dasar-Dasar Statstk Penelitan. Yogyakarta: Sibuku Media.

OJK. (2008, Juli 16). UU No. 21 Tahun 2008 Tentang Perbankan Syariah. Retrieved Mei 2021, 10, from Otoritas Jasa Keuangan:

https://www.ojk.go.id/waspada-investasi/id/regulasi/Pages/Undang-Undang-Nomor-21-Tahun-2008-Tentang-Perbankan-Syariah.aspx

OJK. (2008, September 24). PBI No. 10/15/PBI/2008. Retrieved from Otoritas Jasa Keuangan: https://www.ojk.go.id/id/kanal/perbankan/regulasi/peraturan-

bank-indonesia/Pages/peraturan-bank-indonesia-nomor-10-15-pbi-2008.aspx

OJK. (2017, September 28). Fatwa DSN MUI No 115 Tahun 2017. Retrieved Mei 10, 2021, from DSN-MUI: https://dsnmui.or.id/kategori/fatwa/page/3/ OJK. (2021, Februari 24). Statistik Perbankan Syariah 2020. Retrieved Mei 9, 2021,

from Otoritas Jasa Keuangan: https://www.ojk.go.id/id/kanal/syariah/data-

76

Ovami, D. C., & Thohari, A. A. (2018). Pengaruh Dana Pihak Ketiga Dan Non Performing Financing Terhadap Pembiayaan Musyarakah. Jurnal Penelitian Pendidikan Sosial Humaniora, 3(1), 298-304.

Perdana, K., Hamzah, E., & Lubis, P. (2020). Pengaruh Tingkat Inflasi, Suku Bunga BI, dan Pertumbuhan Ekonomi Terhadap Pembiyaan Murabahah pada Bank Syariah di Indonesia (Periode Januari 2013–Desember 2017). Journal of Islamic Economic and Finance Najaha Iqtishod, 1(1), 1-9.

Priyanto, S. I. T. (2018). Dampak Perubahan Suku Bunga Kebijakan dan Inflasi Terhadap Portofolio Pembiayaan Perbankan Syariah. Jurnal Riset Terapan Akuntansi, 2(1), 91-100.

Priyono. (2016). Metode Penelitian Kuantitatif. Surabaya: Zifatama Publishing. Rokhlinasari, S., Eriyanti, E. (2017). Analisis Tingkat Kesehatan Bank Umum

Syariah Di Indonesia dengan Menggunakan Metode Risk-based Bank Rating tahun 2014-2016, Jurnal Al Amwal, 9(2).

Rosadi, D. (2011). Analisis Ekonometrika dan Runtun Waktu Terapan dengan R Aplikasi untuk Bidang Ekonomi, Bisnis, dan Keuangan.Yogyakrta:Andi Offset.

Sanusi, A. (2014). Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Septyan, K., & Julianto, W. (2019). Pengembangan Indeks Pengungkapan Dengan Maqashid Shariah Dalam Memunculkan Indirect Stakeholder Yang Terlupakan. nisbah: jurnal perbankan syariah, 4(2), 110-121.

Sudarsono,. (2013). Bank Dan Lembaga Keuangan Syariah: deskripsi dan ilustrasi . Yogyakarta: Ekonisia.

Sugiyono. (2016). Metode Penelitian Kombinasi. Bandung, Alfabeta

--- (2017). Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Suharto. (2012). Mengenal Istilah-istilah dalam Perbankan Syariah. Rajabasa Bandar Lampung: Anugerah Utama Raharja.

77

Politeknik Negeri Jakarta

Sujarweni, V. W. (2015). Metodologi Penelitian Bisnis dan Ekonomi. Yogyakarta: Pustaka Baru Press.

Syahrum., & Salim. (2014). Metodologi Penelitian Kuantitatif. Bandung: Cipta Pustaka Media.

Umam, K., & Setia, B.U. (2016). Perbankan syariah. Jakarta: Rajawali Pers. Waluyo, B. (2021). Permasalahan dan Upaya Meminimalisasi Masalah Dalam

Pembiayaan Mudharabah. Purwokerto: Pena Persada.

Wardiah, M.L.(2013). Dasar-Dasar Perbankan. Bandung: CV Pustaka Setia. Warka, M., & Hariyanto, E. (2016). Kedudukan Bank Syariah dalam Sistem

Perbankan di Indonesia. IQTISHADIA: Jurnal Ekonomi dan Perbankan Syariah, 3(2), 235-258.

Widyastuti, E. (2019). Analisis Pengaruh Pembiayaan Murabahah, Tingkat Bagi Hasil Dan Suku Bunga Acuan BI Terhadap Volume Pembiayaan Mudharabah Perbankan Syariah Di Indonesia (Periode 2016-2018). AKTSAR: Jurnal Akuntansi Syariah, 2(20), 215-232.

Wirman, W. (2017). Faktor-faktor yang mempengaruhi volume pembiayaan berbasis bagi hasil dan rasio bopo pada perbankan syariah. Jurnal Bisnis Dan Akuntansi, 19(1), 1-12.

Wiyono, S., & Maulamin. (2013). Memahami Akuntansi Syariah di Indonesia. Jakarta: Mitra Wacana Media.

Zakiy, F. S. (2015). Sharia enterprise theory sebagai pilar pengungkapan corporate social responsibility di perbangkan syariah: Studi kasus pada PT. Bank Syariah Mandiri Cab. Malang (Doctoral dissertation, Universitas Islam Negeri Maulana Malik Ibrahim).

78

79

Politeknik Negeri Jakarta

Lampiran 1: Data DPK, CAR, NPF, dan BI rate BUS Periode 2016-2020

NO BANK Triwulan Pembiayaan

Mudharabah DPK CAR NPF BI RATE 1 Bank Muamalat 2016T1 Rp1,082 Rp40,985 12.10% 4.33% 7.00% 2016T2 Rp902 Rp39,891 12.78% 4.61% 6.67% 2016T3 Rp847 Rp41,074 12.75% 1.92% 5.58% 2016T4 Rp829 Rp41,920 12.74% 1.40% 4.75% 2017T1 Rp921 Rp43,401 12.83% 2.92% 4.75% 2017T2 Rp879 Rp45,355 12.94% 3.74% 4.75% 2017T3 Rp853 Rp47,315 11.58% 3.07% 4.50% 2017T4 Rp737 Rp48,686 13.62% 2.75% 4.25% 2018T1 Rp776 Rp47,160 10.16% 3.45% 4.25% 2018T2 Rp549 Rp43,727 15.92% 0.88% 4.75% 2018T3 Rp477 Rp44,225 12.12% 2.50% 5.50% 2018T4 Rp438 Rp45,636 12.34% 2.58% 5.92% 2019T1 Rp485 Rp45,711 12.58% 3.35% 6.00% 2019T2 Rp462 Rp45,692 12.01% 4.53% 6.00% 2019T3 Rp642 Rp44,547 12.42% 4.64% 5.50% 2019T4 Rp757 Rp40,357 12.42% 4.30% 5.50% 2020T1 Rp747 Rp40,284 12.12% 4.98% 4.75% 2020T2 Rp647 Rp38,598 12.13% 4.97% 4.42% 2020T3 Rp577 Rp38,747 12.48% 4.95% 4.00% 2020T4 Rp620 Rp41,424 15.21% 3.95% 3.83% 2 Bank Victoria Syariah 2016T1 Rp4 Rp971 16.05% 4.79% 7.00% 2016T2 Rp4 Rp931 15.88% 4.59% 6.67% 2016T3 Rp5 Rp955 14.20% 3.82% 5.58% 2016T4 Rp20 Rp1,205 15.98% 4.35% 4.75% 2017T1 Rp21 Rp1,238 24.44% 4.96% 4.75% 2017T2 Rp40 Rp1,239 22.36% 4.38% 4.75% 2017T3 Rp65 Rp1,539 21.03% 4.09% 4.50% 2017T4 Rp64 Rp1,511 19.29% 4.08% 4.25%

80 2018T1 Rp63 Rp1,712 19.39% 3.71% 4.25% 2018T2 Rp68 Rp1,475 22.94% 1.33% 4.75% 2018T3 Rp6 Rp1,414 21.18% 4.05% 5.50% 2018T4 Rp57 Rp1,491 22.07% 3.41% 5.92% 2019T1 Rp50 Rp1,334 23.85% 2.58% 6.00% 2019T2 Rp44 Rp1,336 18.50% 4.08% 6.00% 2019T3 Rp27 Rp1,666 18.04% 3.42% 5.50% 2019T4 Rp21 Rp2,229 19.44% 2.64% 5.50% 2020T1 Rp16 Rp2,147 20.12% 3.52% 4.75% 2020T2 Rp12 Rp1,515 21.78% 3.62% 4.42% 2020T3 Rp9 Rp1,569 22.78% 3.34% 4.00% 2020T4 Rp7 Rp1,576 24.60% 3.01% 3.83% 3 Bank BRI Syariah 2016T1 Rp1,183 Rp20,279 14.66% 3.90% 7.00% 2016T2 Rp1,356 Rp20,936 14.06% 3.83% 6.67% 2016T3 Rp1,385 Rp21,194 14.30% 3.89% 5.58% 2016T4 Rp1,286 Rp22,019 20.63% 3.19% 4.75% 2017T1 Rp1,210 Rp23,007 21.14% 3.33% 4.75% 2017T2 Rp1,094 Rp23,963 20.38% 3.50% 4.75% 2017T3 Rp968 Rp25,358 20.98% 4.02% 4.50% 2017T4 Rp858 Rp26,359 20.29% 4.72% 4.25% 2018T1 Rp742 Rp28,298 23.64% 4.10% 4.25% 2018T2 Rp648 Rp26,854 29.31% 4.23% 4.75% 2018T3 Rp567 Rp27,758 29.79% 4.30% 5.50% 2018T4 Rp485 Rp28,863 29.72% 4.97% 5.92% 2019T1 Rp405 Rp28,434 27.82% 4.34% 6.00% 2019T2 Rp440 Rp28,095 26.88% 4.51% 6.00% 2019T3 Rp407 Rp28,221 26.55% 3.97% 5.50% 2019T4 Rp414 Rp34,125 25.26% 3.38% 5.50% 2020T1 Rp357 Rp33,019 21.99% 2.95% 4.75% 2020T2 Rp366 Rp41,071 20.73% 2.49% 4.42% 2020T3 Rp363 Rp48,735 19.38% 1.73% 4.00%

81

Politeknik Negeri Jakarta

2020T4 Rp315 Rp49,347 19.04% 1.77% 3.83% 4 Bank BJB Syariah 2016T1 Rp281 Rp5,220 24.58% 4.26% 7.00% 2016T2 Rp275 Rp5,464 20.93% 13.54% 6.67% 2016T3 Rp249 Rp4,940 23.10% 4.06% 5.58% 2016T4 Rp224 Rp6,430 18.25% 4.94% 4.75% 2017T1 Rp931 Rp6,027 17.96% 4.80% 4.75% 2017T2 Rp986 Rp6,108 18.74% 3.58% 4.75% 2017T3 Rp178 Rp5,581 13.11% 2.10% 4.50% 2017T4 Rp156 Rp5,978 14.25% 2.85% 4.25% 2018T1 Rp878 Rp6,718 17.54% 3.26% 4.25% 2018T2 Rp142 Rp5,672 17.43% 1.18% 4.75% 2018T3 Rp140 Rp5,165 16.29% 3.22% 5.50% 2018T4 Rp126 Rp5,182 16.43% 1.96% 5.92% 2019T1 Rp193 Rp5,132 15.95% 1.80% 6.00% 2019T2 Rp196 Rp5,524 16.30% 1.70% 6.00% 2019T3 Rp176 Rp5,674 15.19% 1.79% 5.50% 2019T4 Rp178 Rp5,788 14.95% 1.50% 5.50% 2020T1 Rp150 Rp4,391 11.48% 1.85% 4.75% 2020T2 Rp160 Rp5,444 16.04% 1.78% 4.42% 2020T3 Rp164 Rp6,095 16.34% 1.74% 4.00% 2020T4 Rp146 Rp8,884 24.14% 2.86% 3.83% 5 Bank BNI Syariah 2016T1 Rp1,234 Rp20,919 15.85% 1.59% 7.00% 2016T2 Rp1,297 Rp21,854 15.56% 1.50% 6.67% 2016T3 Rp1,294 Rp22,766 15.82% 1.41% 5.58% 2016T4 Rp1,198 Rp24,233 14.92% 1.64% 4.75% 2017T1 Rp1,103 Rp25,810 14.44% 1.63% 4.75% 2017T2 Rp1,163 Rp26,666 14.33% 1.76% 4.75% 2017T3 Rp991 Rp27,633 14.90% 1.72% 4.50% 2017T4 Rp889 Rp29,379 20.14% 1.50% 4.25% 2018T1 Rp815 Rp32,948 19.42% 1.67% 4.25% 2018T2 Rp1,132 Rp32,393 19.24% 1.76% 4.75%

82 2018T3 Rp1,035 Rp33,536 19.22% 1.86% 5.50% 2018T4 Rp949 Rp35,497 19.31% 1.52% 5.92% 2019T1 Rp916 Rp38,478 18.23% 1.65% 6.00% 2019T2 Rp1,168 Rp36,324 18.38% 1.67% 6.00% 2019T3 Rp1,480 Rp37,491 18.73% 1.69% 5.50% 2019T4 Rp1,595 Rp43,772 18.88% 1.44% 5.50% 2020T1 Rp1,337 Rp44,895 19.29% 1.72% 4.75% 2020T2 Rp1,165 Rp43,644 20.66% 1.88% 4.42% 2020T3 Rp1,582 Rp45,648 20.60% 1.63% 4.00% 2020T4 Rp1,525 Rp47,974 21.36% 1.35% 3.83% 6 Bank Syariah Mandiri 2016T1 Rp2,755 Rp66,160 13.30% 4.32% 7.00% 2016T2 Rp3,597 Rp63,792 13.69% 3.74% 6.67% 2016T3 Rp3,348 Rp65,978 13.50% 3.63% 5.58% 2016T4 Rp3,151 Rp69,950 14.01% 3.13% 4.75% 2017T1 Rp3,055 Rp71,036 14.40% 3.16% 4.75% 2017T2 Rp3,503 Rp72,300 14.37% 3.23% 4.75% 2017T3 Rp3,593 Rp74,751 14.92% 3.12% 4.50% 2017T4 Rp3,399 Rp77,903 15.89% 2.71% 4.25% 2018T1 Rp3,470 Rp82,584 15.59% 3.29% 4.25% 2018T2 Rp3,347 Rp82,417 15.62% 2.75% 4.75% 2018T3 Rp3,130 Rp82,275 16.46% 2.51% 5.50% 2018T4 Rp3,273 Rp87,472 16.26% 1.56% 5.92% 2019T1 Rp2,948 Rp87,155 15.62% 1.29% 6.00% 2019T2 Rp2,610 Rp87,355 15.84% 1.21% 6.00% 2019T3 Rp2,205 Rp90,494 16.08% 1.07% 5.50% 2019T4 Rp1,728 Rp99,810 16.15% 1.00% 5.50% 2020T1 Rp1,491 Rp101,916 16.43% 0.95% 4.75% 2020T2 Rp1,235 Rp101,782 17.41% 0.88% 4.42% 2020T3 Rp1,023 Rp106,117 17.86% 0.61% 4.00% 2020T4 Rp831 Rp112,585 16.88% 0.72% 3.83% 7 2016T1 Rp1 Rp4,349 22.22% 3.25% 7.00%

83

Politeknik Negeri Jakarta

Bank Mega Syariah 2016T2 Rp0 Rp4,297 22.86% 3.03% 6.67% 2016T3 Rp0 Rp4,548 22.97% 2.83% 5.58% 2016T4 Rp0 Rp4,921 23.53% 2.81% 4.75% 2017T1 Rp0 Rp4,720 25.76% 2.95% 4.75% 2017T2 Rp0 Rp4,849 20.89% 2.79% 4.75% 2017T3 Rp0 Rp4,857 21.94% 2.80% 4.50% 2017T4 Rp0 Rp5,055 22.19% 2.75% 4.25% 2018T1 Rp0 Rp4,881 23.41% 2.61% 4.25% 2018T2 Rp0 Rp4,973 22.91% 2.39% 4.75% 2018T3 Rp0 Rp5,022 21.38% 2.23% 5.50% 2018T4 Rp0 Rp5,672 20.54% 1.96% 5.92% 2019T1 Rp0 Rp5,347 21.05% 1.72% 6.00% 2019T2 Rp5 Rp5,782 20.45% 1.58% 6.00% 2019T3 Rp4 Rp5,764 20.22% 1.54% 5.50% 2019T4 Rp180 Rp6,403 19.96% 1.49% 5.50% 2020T1 Rp217 Rp6,342 19.37% 2.24% 4.75% 2020T2 Rp242 Rp6,894 19.28% 1.94% 4.42% 2020T3 Rp242 Rp6,961 21.96% 4.04% 4.00% 2020T4 Rp203 Rp7,689 24.15% 1.38% 3.83% 8 Bank Panin Dubai Syariah 2016T1 Rp864 Rp5,806 19.77% 1.69% 7.00% 2016T2 Rp828 Rp6,513 19.51% 1.96% 6.67% 2016T3 Rp719 Rp6,608 19.86% 1.84% 5.58% 2016T4 Rp600 Rp6,899 18.17% 1.86% 4.75% 2017T1 Rp542 Rp7,534 18.04% 2.01% 4.75% 2017T2 Rp750 Rp8,210 16.41% 3.41% 4.75% 2017T3 Rp669 Rp7,786 16.83% 3.98% 4.50% 2017T4 Rp533 Rp7,525 11.51% 4.83% 4.25% 2018T1 Rp414 Rp6,563 27.09% 2.84% 4.25% 2018T2 Rp268 Rp6,159 27.74% 2.88% 4.75% 2018T3 Rp226 Rp5,989 25.97% 2.89% 5.50% 2018T4 Rp210 Rp6,906 23.15% 3.84% 5.92%

84 2019T1 Rp186 Rp6,604 18.47% 3.97% 6.00% 2019T2 Rp162 Rp7,677 16.70% 3.41% 6.00% 2019T3 Rp140 Rp7,576 15.17% 3.14% 5.50% 2019T4 Rp359 Rp8,708 14.46% 2.80% 5.50% 2020T1 Rp341 Rp8,414 16.08% 2.90% 4.75% 2020T2 Rp341 Rp7,843 16.28% 2.59% 4.42% 2020T3 Rp338 Rp8,851 15.64% 2.62% 4.00% 2020T4 Rp336 Rp7,919 31.43% 2.45% 3.83% 9 Bank Bukopin Syariah 2016T1 Rp379 Rp4,978 15.62% 2.34% 7.00% 2016T2 Rp436 Rp5,199 14.82% 2.37% 6.67% 2016T3 Rp364 Rp5,428 15.06% 2.05% 5.58% 2016T4 Rp348 Rp5,443 17.00% 2.72% 4.75% 2017T1 Rp393 Rp5,354 16.71% 1.69% 4.75% 2017T2 Rp390 Rp5,634 16.41% 2.25% 4.75% 2017T3 Rp372 Rp5,786 18.68% 3.10% 4.50% 2017T4 Rp185 Rp5,498 19.20% 4.18% 4.25% 2018T1 Rp167 Rp5,188 19.25% 3.86% 4.25% 2018T2 Rp145 Rp4,686 19.65% 4.94% 4.75% 2018T3 Rp133 Rp4,525 17.92% 4.89% 5.50% 2018T4 Rp109 Rp4,544 19.31% 3.65% 5.92% 2019T1 Rp100 Rp5,051 19.61% 4.02% 6.00% 2019T2 Rp93 Rp4,681 15.99% 4.36% 6.00% 2019T3 Rp95 Rp4,566 16.23% 4.18% 5.50% 2019T4 Rp91 Rp5,087 15.25% 4.05% 5.50% 2020T1 Rp92 Rp4,313 14.45% 4.29% 4.75% 2020T2 Rp86 Rp2,875 14.67% 4.96% 4.42% 2020T3 Rp81 Rp2,422 15.08% 4.92% 4.00% 2020T4 Rp76 Rp2,080 22.22% 4.95% 3.83% 10 Bank BCA Syariah 2016T1 Rp180 Rp3,289 39.16% 0.40% 7.00% 2016T2 Rp199 Rp3,221 37.93% 0.47% 6.67% 2016T3 Rp287 Rp3,482 37.10% 0.30% 5.58%

85

Politeknik Negeri Jakarta

2016T4 Rp346 Rp3,842 36.78% 0.21% 4.75% 2017T1 Rp274 Rp4,181 35.26% 0.17% 4.75% 2017T2 Rp234 Rp4,275 30.99% 0.18% 4.75% 2017T3 Rp234 Rp4,437 31.99% 0.20% 4.50% 2017T4 Rp226 Rp4,736 29.39% 0.04% 4.25% 2018T1 Rp193 Rp4,857 27.73% 0.53% 4.25% 2018T2 Rp332 Rp5,171 25.00% 0.31% 4.75% 2018T3 Rp274 Rp5,328 24.80% 0.29% 5.50% 2018T4 Rp243 Rp5,506 24.27% 0.28% 5.92% 2019T1 Rp336 Rp5,462 25.68% 0.42% 6.00% 2019T2 Rp385 Rp5,633 25.67% 0.62% 6.00% 2019T3 Rp387 Rp5,693 43.78% 0.53% 5.50% 2019T4 Rp491 Rp6,205 38.28% 0.26% 5.50% 2020T1 Rp481 Rp5,891 38.36% 0.24% 4.75% 2020T2 Rp448 Rp6,053 38.45% 0.21% 4.42% 2020T3 Rp407 Rp6,069 39.57% 0.01% 4.00% 2020T4 Rp405 Rp6,849 45.26% 0.01% 3.83%

Lampiran 2: Hasil Analisis Statistik Deskriptif Date: 07/02/21 Time: 10:44 Sample: 2016Q1 2020Q4 Y X1 X2 X3 X4 Mean 26.40785 30.01760 19.83090 2.723200 5.133500 Median 26.66000 29.52000 18.73500 2.770000 4.750000 Maximum 28.91000 32.35000 45.26000 13.54000 7.000000 Minimum 20.93000 27.56000 10.16000 0.010000 3.830000 Std. Dev. 1.612955 1.234780 6.474083 1.567663 0.861168 Skewness -1.061087 0.144241 1.519401 1.500407 0.489414 Kurtosis 4.093889 1.971964 5.608887 12.64743 2.350709 Jarque-Bera 47.50180 9.500662 133.6718 850.6477 11.49736 Probability 0.000000 0.008649 0.000000 0.000000 0.003187 Sum 5281.570 6003.520 3966.180 544.6400 1026.700 Sum Sq. Dev. 517.7232 303.4114 8340.835 489.0558 147.5805 Observations 200 200 200 200 200

86

Lampiran 4: Hasil Uji Multikoliniearitas

X1 X2 X3 X4

X1 1.000000 -0.335518 -0.100512 -0.051966

X2 -0.335518 1.000000 -0.342078 -0.070981

X3 -0.100512 -0.342078 1.000000 0.101418

X4 -0.051966 -0.070981 0.101418 1.000000

Lampiran 5: Hasil Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 81.30476 Prob. F(2,193) 0.0000

Obs*R-squared 91.45398 Prob. Chi-Square(2) 0.0000

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 07/01/21 Time: 13:42 Sample: 1 200

Included observations: 200

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C -0.527171 1.601025 -0.329271 0.7423 X1 -0.007694 0.047638 -0.161516 0.8719 X2 -0.000442 0.009620 -0.045991 0.9634 X3 0.022031 0.037808 0.582701 0.5608 X4 0.137901 0.063929 2.157109 0.0322 RESID(-1) 0.524851 0.069730 7.526951 0.0000 RESID(-2) 0.220033 0.070611 3.116152 0.0021

R-squared 0.457270 Mean dependent var -1.69E-15

Adjusted R-squared 0.440397 S.D. dependent var 1.011838

S.E. of regression 0.756922 Akaike info criterion 2.315259

Sum squared resid 110.5755 Schwarz criterion 2.430700

Log likelihood -224.5259 Hannan-Quinn criter. 2.361976

F-statistic 27.10159 Durbin-Watson stat 1.953114

87

Politeknik Negeri Jakarta

Lampiran 6: Hasil Uji Heteroskedastisitas Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 2.216959 Prob. F(4,195) 0.0686

Obs*R-squared 8.699594 Prob. Chi-Square(4) 0.0691

Scaled explained SS 27.49230 Prob. Chi-Square(4) 0.0000

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Date: 07/01/21 Time: 13:41 Sample: 1 200

Included observations: 200

Variable Coefficient Std. Error t-Statistic Prob.

C 11.24606 5.500488 2.044557 0.0422

X1 -0.381739 0.163722 -2.331632 0.0207

X2 -0.015125 0.033065 -0.457425 0.6479

X3 -0.101296 0.129337 -0.783195 0.4345

X4 0.352050 0.215855 1.630961 0.1045

R-squared 0.043498 Mean dependent var 1.018697

Adjusted R-squared 0.023877 S.D. dependent var 2.633298

S.E. of regression 2.601670 Akaike info criterion 4.774866

Sum squared resid 1319.894 Schwarz criterion 4.857324

Log likelihood -472.4866 Hannan-Quinn criter. 4.808236

F-statistic 2.216959 Durbin-Watson stat 1.330463

Prob(F-statistic) 0.068595

Lampiran 7: Hasil Regresi Panel dengan Common Effect Model Dependent Variable: Y

Method: Panel Least Squares Date: 07/02/21 Time: 10:07 Sample: 2016Q1 2020Q4 Periods included: 20 Cross-sections included: 10

Total panel (balanced) observations: 200

Variable Coefficient Std. Error t-Statistic Prob.

C -2.602097 2.799120 -0.929612 0.3537

X1 2.260746 0.186669 12.11101 0.0000

X2 -0.022531 0.015257 -1.476783 0.1413

X3 -0.094611 0.047956 -1.972897 0.0499

X4 0.066794 0.098098 0.680893 0.4967

R-squared 0.569952 Mean dependent var 26.29900

Adjusted R-squared 0.561131 S.D. dependent var 1.759968

S.E. of regression 1.165929 Akaike info criterion 3.169596

Sum squared resid 265.0813 Schwarz criterion 3.252054

Log likelihood -311.9596 Hannan-Quinn criter. 3.202966