BAB I PENDAHULUAN

1.1 Latar Belakang

Pertambangan adalah rangkaian kegiatan dalam rangka upaya pencarian, penambangan (penggalian), pengolahan, pemanfaatan dan penjualan bahan galian.

Bahan galian seperti mineral, batubara, panas bumi, migas. Ilmu pertambangan adalah ilmu yang mempelajari secara teori dan praktik hal-hal yang berkaitan dengan industri pertambangan berdasarkan prinsip praktik pertambangan yang baik dan benar (http://id.wikipedia.org/wiki/Pertambangan).

Industri pertambangan di Tanah Air diperkirakan akan tumbuh pesat dalam lima tahun ke depan dan menjadi sektor yang makin strategis bagi Indonesia. Hal ini akan mendorong meningkatnya investasi asing di sektor tersebut. Mulai tahun 2010, nilai industri pertambangan mencapai lebih dari 73 miliar dollar AS, yang menyumbang sekitar 11 persen terhadap produk domestik bruto Indonesia. Dalam lima tahun ke depan, pihaknya yakin industri pertambangan Indonesia merupakan industri yang menarik karena pertumbuhannya sangat signifikan dalam 10 tahun terakhir, seperti terlihat dari perkembangan perusahaan pertamabangan batubara, emas, ferronikel (http://www.gertag.com/index.php/79-pertambangan/71- pertambangan).

Seperti tercatat disitus (http://www.financeindonesia.org/content.php) bahwa di Indonesia, sektor pertambangan tetap akan menjadi primadona dengan melihat potensi sumber daya mineral yang masih luas untuk digarap baik oleh perusahaan lokal maupun perusahaan asing. Tidaklah mengherankan bila di tahun 2011 ini akan terjadi berbagai transaksi investasi besar yang melibatkan perusahaan global di sektor pertambangan di Indonesia.

Pertambangan mempunyai berbagai macam bahan galian seperti mineral, batubara, panas bumi, dan migas. Dalam penelitian ini penulis hanya meneliti tentang pertambangan batubara (coal mining). Potensi sumberdaya batubara di Indonesia sangat melimpah, terutama di Pulau Kalimantan dan Pulau Sumatera

sedangkan di daerah lainnya dapat dijumpai batu bara walaupun dalam jumlah kecil dan belum dapat ditentukan keekonomisannya, seperti di Jawa Barat, Jawa Tengah, Papua, dan Sulawesi. Dari segi kuantitas batu bara termasuk cadangan energi fosil terpenting bagi Indonesia. Batubara sebaiknya tidak langsung dibakar, akan lebih bermakna dan efisien jika dikonversi menjadi migas sintetis, atau bahan petrokimia lain yang bernilai ekonomi tinggi (http://id.wikipedia.org/wiki/Batu_bara).

Saham-saham di sektor pertambangan menjadi penahan atas penurunan Indeks Saham Gabungan (IHSG) oleh aksi ambil untung (profit taking) yang menimpa saham unggulan. Sehingga pada penutupan perdagangan Jumat (9/4/2010). IHSG hanya melorot 0.20% ke level 2.845,01. Saham-saham yang menjadi penggerak indeks pada perdagangan adalah saham PT International Nickel Tbk (INCO) yang naik 3,30% menjadi Rp 4.700 dan PT Indika Energy Tbk (INDY) melejit 8,70% menjadi Rp 3.125. Lalu, PT Aneka Tambang Tbk (ANTM) yang melambung 5,43% menjadi Rp 2.425, PT Timah Tbk (TINS) melejit 9,78% menjadi Rp 2.525, dan PT Bumi Resources Tbk (BUMI) yang naik 2,04% menjadi Rp 2.500. (http://investasi.kontan.co.id/xml/penurunan-ihsg- tertahan-saham-tambang).

Saham-saham pengeduk batubara tampak membukukan kenaikan tertinggi di sektor pertambangan. Pada pukul 13.55 WIB | Selasa, 04 Januari 2011 , saham PT Borneo Lumbung Energi Tbk (BORN) menguat 10,46% menjadi Rp 1,690 per saham. Sementara, saham Berau Coal (BRAU) dan Adaro Energy (ADRO) menyusul dengan kenaikan harga masing-masing sebesar 7,84% dan 7,48%. Tak mau kalah, harga saham PT Tambang Batubara Bukit Asam Tbk (PTBA) juga menguat 4,38% menjadi Rp 25.000 per saham. Adapun harga saham PT Indo Tambangraya Mega (ITMG) naik 3,59% menjadi Rp 56.400 per saham.

(http://investasi.kontan.co.id/xml/saham-saham-pertambangan-batubara-semakin- membara-1).

Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau Perseroan Terbatas (PT) atau biasa

disebut emiten (http://coki002.wordpress.com/pengertian-saham-dan-jenis-jenis- saham/).

Saham merupakan surat bukti bahwa kepemilikan atas asset-asset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan. Setelah dikurangi dengan pembayaran semua kewajiban perusahaan.

Saham merupakan salah satu jenis sekuritas yang cukup popular diperjual belikan di pasar modal (Tandelilin, 2001:18).

Pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuitas (saham), reksa dana, instrument derivative maupun instrument lainnya.

Pasar modal merupakan tempat terjadinya transaksi bagi pihak yang membutuhkan dana yaitu perusahaan dan pihak yang kelebihan dana yang disalurkan kepada perusahaan untuk investasi atau disebut juga dengan investor.

Pasar modal juga sebagai sarana untuk pengerahaan dana yang bersumber dari masyarakat atau institusi ke berbagai sektor yang melaksanakan investasi. Syarat utama yang diinginkan oleh investor untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasinya. Perasaan aman tersebut akan didapat oleh investor apabila informasi yang disampaikan oleh perusahaan jelas, wajar, akurat, dan tepat waktu sebagai dasar dalam pengambilan keputusan investasinya.(http://www.idx.co.id/id-

id/beranda/informasi/bagiinvestor/pengantarpasarmodal.aspx).

Investor bersedia membayar harga saham lebih tinggi apabila ada jaminan keamanan (safety-capital) atau nilai klaim atas aset bersih perusahaan yang semakin tinggi. Semakin tinggi nilai buku maka harapan terhadap nilai pasar saham juga semakin tinggi. Nilai buku mewakili aktiva fisik perusahaan, berarti perusahaan pertambangan yang memiliki aset yang banyak dan dikelola dengan baik sehingga dapat memperoleh laba akan cenderung memiliki nilai pasar yang sama bahkan lebih besar dari nilai bukunya.

Fenomena menarik yang penulis temukan yaitu nilai perusahaan yang bergerak dibidang pertambangan atau mining khususnya batubara sejak akhir

tahun 2011 merosot terus, padahal diawal tahun 2011 sektor pertambangan sempat menjadi primadona bagi para investor. Batubara yang semula menjadi primadona sempat menyentuh harga komoditas hingga US$130 per ton diawal tahun 2011 namun kemudian merosot tajam hingga sekitar US$84 per ton.

(http://www.bbc.co.uk/indonesia/majalah/2012/09/120904_coallandslide.shtml).

Hal ini seiring dengan merosotnya harga komoditas batubara sehingga harga batubara berada dalam trend turun. Tahun 2011 harga batubara pernah mencapai harga tertinggi US$ 130 per ton sedangkan pada triwulan II 2012 harga batubara di bawah US$ 84 per ton, posisi terendah dalam 8 bulan terakhir. Trend turun ini disebabkan oleh faktor fundamental yang buruk, yaitu: demand yang lemah, stock di pelabuhan China yang menumpuk dan juga pertumbuhan ekonomi China yang masih dibawah rata-rata, serta besarnya supply thermal coal dari tambang-tambang batubara yang ada di Australia, Amerika Serikat, Indonesia, dan Negara-negara lain yang pasar utamanya adalah China (http://www.bisnis.com/articles/harga-batubara-terus-turun-dipicu-melambatnya- ekonomi-eropa-dan-china)

Dengan penurunan harga batubara Hananto Budi Laksono, Sekertaris Perusahaan PT Bukit Asam Tbk (PTBA) mengakui, penurunan harga batubara akan menggerus pendapatan perusahaan pertambangan PTBA. “Kami belum tahu berapa penurunan pendapatannya, nanti bisa dilihat di kuartal II tahun 2012, “ujar Hananto kepada KONTAN, senin (28/5). Dampak penurunan harga batubara juga sudah dirasakan PT Berau Coal Tbk (BRAU) dalam tiga bulan pertama tahun 2012. BRAU hanya meraup laba US$ 17,31 juta. Padahal di periode sama tahun lalu, BRAU bisa menorehkan laba US$ 41,67 juta atau terjadi penurunan sekitar 58 persen. (http://industri.kontan.co.id/xml/harga-batubara-anjlok-ptba-dan-brau- merana). Penurunan harga batubara juga mempengaruhi PT. Bumi Resouces Tbk pada akhir maret 2012, BUMI merugi hingga US$ 107,16 juta atau sekitar Rp 1 triliun. Laba BUMI pun sudah menurun, terlebih jika dibandingkan capaian pada kuartal I-2011 di mana BUMI masih mampu mencetak laba bersih sebesar US$

111,25 juta, penurunannya mencapai 196,32 persen, penyebab ini mengakibatkan

harga sahamnya terus menurun hingga Rp.700 per-saham atau sekitar 70 persen (Koran KONTAN Edisi 3-9 September 2012 Hal.13)

Data Harga Saham Perusahaan Pertambangan Batubara periode 2007-2011

dalam Rupiah (Rp): Tabel 1.1

No Perusahaan 2007 2008 2009 2010 2011

1 PT ATPK Resources Tbk (ATPK) 1230 129 225 187 166

2 PT Bumi Resources Tbk (BUMI) 6000 910 2425 3025 2175

3 PT Derma Henwa Tbk (DEWA) 680 50 136 71 78

4 PT Delta Dunia Makmur Tbk (DOID) 580 510 1690 1610 670 5 PT Indo Tambangraya Megah Tbk (ITMG) 18800 10500 31800 50750 38650 6 PT Resources Alam Indonesia Tbk (KKGI) 251 1750 2200 3700 6450 7 PT Perdana Karya Perkasa Tbk (PKPK) 800 335 310 174 182 8 PT Tambang Batu Bara Bukit Asam Tbk (PTBA) 12000 6900 17250 22950 17350 Sumber: http://www.marketwatch.com/myportfolio?link=MW_Nav_PO

Dari fenomena yang muncul dan kemudian dari data harga saham yang ada, dapat dilihat memang rata-rata perusahaan pertambangan batubara dari tahun 2010 ke tahun 2011 mengalami penurunan. Penurunan ini mungkin akibat adanya penurunan harga komoditas batubara di akhir 2011 seperti yang sebelumnya disebutkan dan mengakibatkan pula penurunan profitabilitas perusahaan batubara di akhir tahun 2011. Hal itu juga akan mempengaruhi struktur modal perusahaan dengan didasarkan pada keputusan struktur modal secara berurutan dari pendanaan yang bersumber pada laba, hutang, sampai pada saham. Untuk menentukan keputusan struktur modal yang efisien suatu perusahaan akan memperhitungkan berbagai sumber dana yang dapat digunakan seperti pendanaan jangka panjang yang meliputi pinjaman jangka panjang, obligasi, saham preferen, saham biasa dan laba ditahan (return earning). Keputusan sumber pendanaan ini akan dapat dilihat pada laporan keuangan suatu perusahaan.

Laporan keuangan dalam pengertian yang sederhana adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode,

misalnya tiga bulan, atau enam bulan untuk kepentingan internal perusahaan.

Sementara itu, untuk laporan lebih luas dilakukan satu tahun sekali. Di samping itu, dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut (Kasmir, 2008:07).

Bagi para calon investor, membeli saham di bursa efek dengan ketidakpastian merupakan tindakan yang besar sekali risikonya. Oleh karena itu transaksi penanaman modal di bursa efek membutuhkan informasi yang akurat dan lengkap. Laporan keuangan merupakan salah satu informasi yang biasa digunakan untuk mengetahui keadaan perusahaan emiten.

Penelitian ini menganalisis perusahaan atau emiten dengan menggunakan rasio profitabilitas dan struktur modal. Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas menejemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Intinya adalah penggunaan rasio ini menunjukan efesiensi perusahaan (Kasmir, 2008:196).

Keputusan struktur modal dalam perusahaan merupakan hal yang penting.

Pentingnya struktur modal ini karena adanya pilihan kebutuhan antara memaksimalkan return (meminimalkan biaya modal) dengan kemampuan perusahaan dalam menghadapi lingkungan bisnis yang kompetitif. Struktur modal perusahaan adalah kombinasi dari saham-saham yang berbeda (saham biasa dan saham preferen) atau bauran seluruh sumber pendanaan jangka panjang (ekuitas dan utang) yang digunakan perusahaan. Umumnya suatu perusahaan dapat memilih berbagai alternatif struktur modal apakah akan menggunakan utang yang besar atau hanya menggunakan utang yang kecil (Kodrat dan Herdinata, 2009:107).

Berdasarkan latar belakang yang sebelumnya disampaikan maka penulis tertarik untuk melakukan penelitian dengan judul : ”Pengaruh Struktur Modal dan Profitabilitas terhadap Harga Saham pada Sektor Pertambangan Khususnya Batubara yang Listing di Bursa Efek Indonesia Periode 2007- 2011”.

1.2 Identifikasi Masalah

Masalah yang terfokus dalam penulisan ini adalah mengenai struktur modal yang diukur oleh DER, profitabilitas yang diukur oleh ROE dan harga saham yang didapat dari closing price, maka dari itu berdasarkan latar belakang masalah yang telah diuraikan diatas, penulis membatasi masalah yang akan dibahas sebagai berikut:

1. Bagaimana perkembangan stuktur modal, profitabilitas dan harga saham perusahaan sektor pertambangan khususnya batubara periode tahun 2007- 2011.

2. Seberapa besar pengaruh struktur modal terhadap harga saham, dan profitabilitas terhadap harga saham sektor pertambangan khususnya batubara.

3. Seberapa besar pengaruh struktur modal, dan profitabilitas terhadap harga saham sektor pertambangan khususnya batubara secara simultan.

1.3 Maksud dan Tujuan Penelitian

Dalam melakukan penelitian ini, penulis bermaksud untuk memperoleh data dan informasi yang diperlukan untuk menyusun skripsi yang merupakan salah satu prasyarat yang harus dipenuhi oleh penulis dalam memperoleh gelar Sarjana Ekonomi Program Sarjana Bisnis dan Manajemen Universitas Widyatama Bandung.

Adapun tujuan lain penelitian ini sebagai berikut:

1. Untuk mengetahui perkembangan struktur modal, profitabilitas dan harga saham perusahaan sektor pertambangan khususnya batubara periode tahun 2007-2011.

2. Untuk mengetahui seberapa besar pengaruh struktur modal terhadap harga saham dan profitabilitas terhadap harga saham perusahaan sektor pertambangan khususnya batubara.

3. Untuk mengetahui seberapa besar pengaruh struktur modal, profitabilitas terhadap harga saham perusahaan sektor pertambangan khususnya batubara secara simultan.

1.4 Kegunaan Penelitian

Hasil dari penelitian yang diperoleh diharapkan membawa guna dan manfaat diantaranya:

1. Bagi perusahaan

Penelitian ini diharapkan dapar digunakan sebagai masukan bagi perusahaan dan pertimbangan yang berarti dalam membuat keputusan keuangan dimasa yang akan datang khususnya yang mempengaruhi kebijakan struktur modal dalam rangka menghasilkan laba perusahaan sehingga bisa meningkatkan harga saham perusahaan.

2. Bagi penulis

Penelitian ini diharapkan dapat memberikan pengetahuan baru yang berhubungan dengan struktur modal dan profitabilitas serta harga saham.

Selain itu dapat dijadikan sebagai suatu perbandingan antara teori dalam penelitian dengan penerapan dalam dunia usaha yang sebernarnya.

3. Bagi investor

Penelitian diharapkan dapat digunakan sebagai bahan referensi, tolak ukur atau pertimbangan, khususnya bagi individual investor yang tertarik untuk mengambil keputusan diperusahaan tambang batubara mana investor akan menanamkan investasinya.

4. Bagi akademisi

Penelitian ini diharapkan dapat digunakan sebagai masukan untuk penelitian selanjutnya mengenai pengaruh struktur modal dan profitabilitas terhadap harga saham pada sektor pertambangan batubara periode selanjutnya.

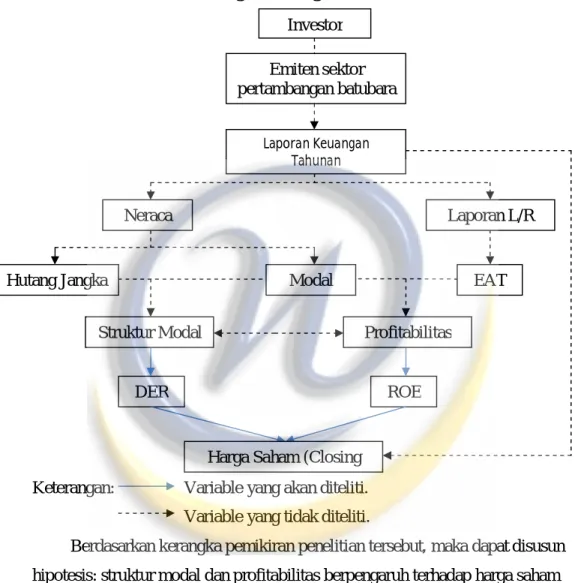

1.5 Kerangka Pemikiran

Harga komoditas bahan baku secara tidak langsung mempengaruhi struktur modal, profitabilitas, dan harga saham perusahaan tersebut. Penelitian ini dilakukan karena penulis menemukan masalah bahwa diakhir tahun 2011 harga komoditas bahanbaku batubara menurun hingga pertengahaan 2012. Penurunan harga komoditas disebabkan oleh semakin rendahnya tingkat permintaan dan banyaknya stok atas batubara, sehingga perusahaan yang bergerak disektor pertambangan batubara mengalami penurunan penjualan dan juga penurunan laba.

Penurunan laba perusahaan akan mempengaruhi keputusan pendanaan perusahaan dalam menentukan laba ditahan (return earning) dari struktur modal perusahaan, karena salah satu item struktur modal adalah laba ditahan (return earning). Hal ini sejalan dengan apa yang dikatakan oleh Homaifar dan Benkato (1994: 10), yang menyatakan bahwa struktur modal adalah perpaduan dari nilai hutang, saham preferen, saham biasa, laba ditahan yang tercermin dalam laporan keuangan perusahaan pada akhir tahun.

Penelitian ini dilakukan dengan menggunakan struktur modal dan profitabilitas. Struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan tingkat pengembalian sehingga memaksimalkan harga saham. Seperti dikemukakan oleh Weston & Brigham (1993: 622) sebagai berikut: “Therefore, the optimal capital structure is the one that strikes a balance between risk and return so as to maximize the stock price”.

Untuk mengetahui adakah pengaruh struktur modal terhadap harga saham, penulis melakukan uji analisis yang mendukung adanya pengaruh antara struktur modal terhadap harga saham, hal ini dapat dilihat dari penelitian, Nurfadillah (2011) yang meneliti analisis pengaruh EPS, DER, dan ROE terhadap harga saham dengan objek PT Unilever Indonesia Tbk. Dengan hasil penelitian bahwa hubungan atau korelasi antara harga saham dengan variabel independennya adalah kuat. Sedangkan pengaruh struktur modal terhadap harga saham menurut Mursidah semakin tinggi proporsi struktur modal yang diukur oleh DER menyebabkan laba perusahaan semakin tidak menentu dan menambah

kemungkinan bahwa perusahaan tidak dapat memenuhi kewajiban pembayaran utangnya. Oleh karena itu semakin tinggi proporsi rasio utang akan semakin tinggi pula risiko Financial suatu perusahaan. Tinggi rendahnya risiko keuangan perusahaan secara tidak langsung mempengaruhi harga saham perusahaan tersebut. Sehingga dengan demikian kebijakan struktur modal merupakan salah satu hal yang bisa memaksimalkan nilai harga saham.

Hal tersebut juga sejalan dengan penelitian yang dilakukan oleh Kusumawardani (2010) yang menganalisis pengaruh EPS, PER, ROE, FL, DER, CR, ROA pada harga saham dan dampaknya terhadap kinerja dengan objek perusahaan LQ45. Hasil penelitiannya bahwa variabel EPS, PER, ROE, DER, ROA berpengaruh terhadap harga saham dan berdampak juga terhadap kinerja perusahaan. Sedangkan pengaruh struktur modal yang diukur oleh DER terhadap harga saham menurut Kusumawardani berpengaruh secara signifikan terhadap harga saham sebesar 102,4%.

Setiap perusahaan menetapkan kebijakan yang berbeda dalam mengoptimumkan struktur modalnya, sesuai dengan kondisi masing-masing perusahaan, meskipun semuanya mempunyai tujuan yang sama yaitu meningkatkan profitabilitas yang akan mempengaruhi harga saham. Tingkat profitabilitas dapat mengukur tingkat kinerja keuangan suatu perusahaan melalui rasio profitabilitas. Rasio profitabilitas merupakan tolak ukur untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan. Dengan kata lain hasil akhir dari efektifitas dan efesiensi kinerja perusahaan dapat dilihat dari tingginya profit perusahaan sehingga permintaan terhadap saham akan naik, otomatis harga

saham pun akan ikut terangsang naik.

Dalam penyusunan skripsi ini penulis memilih rasio profitabilitas yang diwakili oleh ROE (return on equity) yang merupakan rasio yang sangat penting bagi pemilik perusahaan (The Common Stockholder), karena rasio ini menunjukan tingkat kembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan. ROE menunjukkan keuntungan yang akan dinikmati oleh pemilik saham atau investor. Adanya pertumbuhan ROE menunjukan prospek perusahaan yang semakin baik karena berarti adanya peningkatan

keuntungan yang diperoleh perusahaan. Sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham. Pernyataan ini didukung oleh penelitian sebelumnya yang dilakukan oleh Nurfadillah (2011), yang menjelaskan bahwa ROE berguna untuk mengetahui efesiensi manajemen dalam menjalankan modalnya, semakin tinggi ROE berarti semakin efisien dan efektif perusahaan menggunakan ekuitasnya, dan akhirnya kepercayaan investor atas modal yang di investasikannya terhadap perusahaan lebih baik serta dapat memberikan pengaruh positif bagi harga sahamnya dipasar.

Sedangkan penelitian yang dilakukan oleh Rizkiansyah (2011) yang menganalisis pengaruh ROA, ROE, NPM, dan EPS terhadap harga saham dengan objek sektor industry barang konsumsi. Dengan hasil penelitian menunjukan bahwa hanya variabel EPS yang berpengaruh signifikan terhadap harga saham secara parsial dengan nilai t hitung > t table (6,268 > 2,013), sedangkan rasio keuangan yang lainnya berpengaruh lemah. Pengaruh profitabilitas yang diukur oleh ROE menurut Rizkiansyah tidak berpengaruh signifikan terhadap harga saham sehingga memberikan indikasi bahwa tingkat pengembalian investasi yang akan diterima investor rendah, sehingga investor tidak tertarik untuk membeli saham tersebut, dan hal ini menyebabkan harga saham turun.

Pengelolaan modal yang efisien dan efektif akan memberikan tingkat ROE yang lebih tinggi. ROE yang tinggi menarik investor untuk berinvestasi pada perusahaan melalui pembelian saham perusahaan. Secara sederhana saham didefinisikan sebagai tanda kepemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut sesuai dengan proporsi kepemilikannya yang tertera pada saham.

Menurut Sundjaja dan Barlian (2003;381) mengartikan :

”Saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas atau yang biasa disebut

emiten. Saham menyatakan bahwa pemilik saham tersebut juga pemilik sebagian dari perusahaan itu.”

Jadi saham adalah tanda bukti kepemilikan dalam permodalan dan mempunyai hak atas sebagian kekayaan perusahaan itu dan proporsinya sesuai dengan jumlah saham yang dimiliki oleh pemegang saham tersebut. Jumlah saham pun dapat mempengaruhi dan mengoptimalkan struktur modal suatu perusahaan.

Menurut Nurfadillah (2011) yang menjelaskan:

“Variabel DER perbandingan antara utang terhadap ekuitas, variabel ROE mewakili efisiensi dalam menjalankan modalnya yang menunjukan keuntungan yang akan dinikmati oleh pemilik saham, dengan demikian kedua variabel tersebut dapat menggambarkan risiko dan return pada harga saham”.

Berdasarkan pemikiran tersebut penelitian ini mencoba memperoleh analisis dari faktor-faktor yang berpengaruh terhadap harga saham, yaitu struktur modal yang diukur oleh debt to equity ratio dan profitabilitas perusahaan yang diukur dengan return on equity.

Berdasarkan kerangka pemikiran diatas dapat dilihat bagan kerangka pemikiran sebagai berikut:

Gambar 1.1 Bagan Kerangka Pemikiran

Keterangan: Variable yang akan diteliti.

Variable yang tidak diteliti.

Berdasarkan kerangka pemikiran penelitian tersebut, maka dapat disusun hipotesis: struktur modal dan profitabilitas berpengaruh terhadap harga saham secara Individu dan simultan dengan paradigma sebagai berikut:

Gambar 1.2 Paradigma Penelitian

Keterangan:

Pengaruh Indivudu Pengaruh Simultan Investor

Emiten sektor pertambangan batubara

Laporan Keuangan Tahunan

Neraca Laporan L/R

Struktur Modal Profitabilitas

ROE DER

Harga Saham (Closing

Struktur Modal DER

(X1)

Profitabilitas ROE (X2)

Harga Saham Closing Price

(Y)

Hutang Jangka Modal EAT

1.6 Metode Penelitian

Metode penelitian yang digunakan adalah metode deskriptif dan metode verifikatif. Menurut Nazir (2005;89), metode deskriptif adalah :

“Studi untuk menentukan fakta dengan interpretasi yang tepat, dimana termasuk didalamnya studi untuk melukiskan secara akurat sifat-sifat dari beberapa fenomena kelompok dan individu, serta studi untuk menentukan frekuensi terjadinya suatu keadaan untuk meminimalisasikan bias dan memaksimumkan realibilitas”.

Tujuan penelitian deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat, serta hubungan antara fenomena yang diselidiki.

Sedangkan definisi metode verifikatif menurut Rasyad (2003;6) adalah :

“Metode verifikatif adalah metode penelitian yang bertujuan untuk mengetahui hubungan kausalitas antara variabel melalui suatu pengujian hipotesis melalui suatu perhitungan statistik sehingga didapat hasil pembuktian yang menunjukan hipotesis ditolak atau diterima”.

Tujuan dari metode verifikatif ini yaitu untuk melakukan pengujian hipotesis pengaruh variabel independent terhadap variabel dependent.

Data penelitian yang digunakan adalah data sekunder yang bersumber dari pihak eksternal. Sumber data untuk peneletian ini adalah laporan auditor independen yang terdapat dalam laporan keuangan tahunan perusahaan yang didapat dari Pusat Referensi Pasar Modal Bursa Efek Indonesia.

Teknik pengumpulan data sekunder dilakukan dengan cara penelitian kepustakaan yaitu penelitian dengan cara pengumpulan bahan-bahan dari berbagai sumber dan mempelajari literatur-literatur yang berhubungan dengan topik pembahasan untuk memperoleh dasar teoritis.

1.7 Lokasi dan Waktu Penelitian

Dalam penelitian tersebut, penulis melakukan penelitian terhadap perusahaan sektor Pertambangan khususnya Batubara. Penelitian tersebut dilaksanakan secara tidak langsung ke perusahaan yaitu dengan melalui penelitian di Koran Kontan, Koran Bisnis Indonesia, website resmi Kontan www.kontan.co.id, website resmi www.bisnis.com untuk mendapatkan fenomena, dan di website resmi Bursa Efek Indonesia yaitu www.idx.co.id untuk mendapatkan laporan tahunan (annual report) perusahaan guna memperoleh data sekunder berupa laporan keuangan selama 5 tahun yaitu periode 2007-2011.

Tabel 1.2 Waktu Penelitian Feb

4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan proposal 2 Revisi bab 1 3 Pengajuan bab 2 4 Bab 3 Metodelogi

penelitian

5 Pengambilan data dan mengolah data 6 Bab 4 Hasil dari

penelitian 7 Bab 5 Kesimpulan

dan saran 8 Memeriksa

keseluruhan 9 Sidang

No Kegiatan Penelitian Maret April Mei