1 BAB 1

PENDAHULUAN A. Latar Belakang

Krisis ekonomi yang melanda Asia termasuk di Indonesia pada tahun 1997 yang salah satunya menyebabkan kebangkrutan perusahaan perusahaan yaitu lemahnya Tata Kelola Perusahaan (TKP). Melemahnya peran Tata Kelola Perusahaan (TKP) yaitu menyebabkan semakin terpisahnya hubungan antara para pemegang saham dengan manajemen, kurang jelasnya perusahaan mengenai kinerja keuangan, dalam pengelolaannya semakin tidak terkendali dan pengembalian keputusan perusahaan terkait dengan berlangsungnya hidup perusahaan, dan tidak mulai berlakunya komite audit.

Sejak krisis ekonomi melanda, penerapan tata kelola perusahaan yang baik atau bisa disebut dengan Good Corporate Governance (GCG) menjadi masalah yang diangkat di Indonesia. Karena pada saat itu tata kelola perusahaan di Indonesia yang buruk menyebabkan perekonomian jatuh. Sehingga untuk menutupi kesulitan yang terjadi di Indonesia dimulai dengan memperbaiki tata kelola pada perusahaan. Good Corporate Governance (GCG) atau tata kelola perusahaan yang baik yaitu tata cara control untuk mengelola dan mengukur perusahaan, dengan tujuan meningkatkan akuntabilitas perusahaan. Selain itu Good Corporate Governance (GCG) dapat diartikan sebagai stuktur dan proses

2 yang digunakan oleh organ-organ perusahaan untuk meningkatkan nilai para investor.

Namun sampai saat ini di negara berkembang Good Corporate Governance (GCG) menjadi titik lemah pada perusahaan-perusahaan. Hal ini terjadi karena semua lembaga yang sebaiknya berperan penting dalam menjamin dan mengawasi efisiensi dan kemampuan pasar justru tidak dengan baik. Kesenjangan informasi terlihat sangat jelas, kurang berpengalaman pada pelaku pasar meskipun sudah ada undang-undang yang mengaturnya, akan tetapi tidak mampu mengatur dengan efektif dan independent karena pelaku mental korupsi dan sejumlah kelemahan pada system peradilan serta konsep transparansi tidak diterapkan dengan baik. Memang seharusnya perusahaan harus memperhatikan prinsip-prinsip pada penerapan Good Corporate Governance (GCG) yaitu dalam hal kemandirian, transparansi, tanggung jawab, akuntabilitas dan keadilan, dengan adanya penerapan Good Corporate Governance (GCG) oleh perusahaan dengan baik akan membuat para investor percaya, karena manajemen dalam perusahaan tersebut telah dikelola dengan baik. Karena apabila penerapan Good Corporate Governance (GCG) baik maka itu menunjukan bahwa kinerja perusahaan yang baik pula (Nofiani dan Poppy, 2010).

Adapun lembaga di asia yang melakukan survei mengenai Good Corporate Governance (GCG). Salah satunya yaitu kegiatan yang dilakukan oleh Asian Corporate Governace Association (ACGA). Survei juga dilakukan

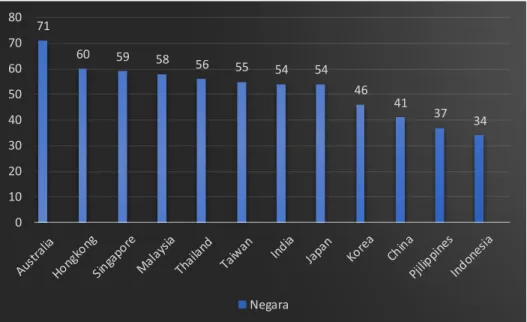

3 pada 12 negara pada tahun 2018 terhadap pelaku bisnis asing di Asia yang menempatkan Indonesia sebagai negara terburuk di bidang Good Corporate Governance (GCG).

Gambar 1.1 skor peringkat Good Corporate Governance (GCG) di Asia

Sumber : CG Watch score report by Asian Corporate (ACGA), Desember 2018.

Berdasarkan data tersebut Indonesia terletak di peringkat paling bawah yang artinya GCG di Indonesia sangat buruk dibandingkan negara-negara lainnya. Hal ini menjadi masalah bagi Indonesia tentang penerapan Good Corporate Governance (GCG). Adapun beberapa kendala yang dihadapi oleh perusahaan-perusahaan pada saat perusahaan berusaha menerapkan prinsip- prinsip Good Corporate Governance (GCG) dengan baik. Kendala-kendala tersebut dapat dibagi menjadi tiga bagian yaitu kendala eksternal, kendala internal dan kendala pada stuktur kepemilikan

71

60 59 58 56 55 54 54

46 41

37 34

0 10 20 30 40 50 60 70 80

Negara

4 Kendala internal yaitu komitmen karyawan yang kurang dan pimpinan perusahaan, kurangnya pemahaman dari pimpinan dan karyawan mengenai prinsip-prinsip Good Corporate Governance (GCG), kurangnya teladan atau panutan yang diberikan oleh pimpinan perusahaan. Budaya perusahaan yang belum mendukung terwujudnya prinsip prinsip Good Corporate Governance (GCG), dan belum efektifnya system pengendalian internal perusahaan (Djatmiko, 2004). Kendala eksternal yaitu terkait dengan aturan, perangkat hukum dan penegakan hukum. Secara mutlak ketentuan mengenai Good Corporate Governance (GCG) telat tersebar di UUPT, undang-undang dan peraturan perbankan, undang undang pasar modal dan lainnya. Namun prosesnya oleh pemegang otoritas, seperti Bapepam, Bank Indonesia, BPPN, BUMN, Kementrian keuangan, bahkan pengadilan sangatlah lemah. Oleh sebab itu perlu adanya kasus presedan untuk membiasakan proses, dalam menyelesaikan praktik pelanganran hukun persahaan atau Good Corporate Governance (GCG) (Edi Wibowo, 2010).

Kendala yang terakhir yaitu kendala dari stuktur kepemimpinan.

Adapun salah satu dampak negatif yang timbul oleh stuktur kepemimpinan yaitu perusahaan belum dapat mewujudkan prinsip-prinsip keadilan yang baik dikarenakan pemegang saham berkonsentrasi pada seseorang atau sekelompok orang dapat mengunakan sumberdaya perusahaan secara menyeluruh sehingga dapat mengurangi nilai perusahaan. Diharapkan agar diadakannya perbaikan pelaksanaan penegakan hukum yang cepat dan tepat, hal ini akan membuat para

5 investor kembali mempercayai perusahaan yang ada di Indonesia. Dan apabila para investor mempercayai perusahan tersebut dapat meningkatkan nilai perusahan.

Saat ini persaingan di dunia bisnis semakin kuat bersamaan dengan kondisi perekonomian yang mulai membaik. Semua perusahan mengusahakan agar tujuan perusahaan dapat tercapai dengan cara meningkatkan kemakmuran pemilik maupun memegang saham melalui peningkatan dari nilai perusahaan.

Yang dimaksud dengan nilai perusahaan yaitu sejumlah harga yang telah dibayarkan oleh para investor jika perusahaan akan dijual. Nilai perusahaan dapat digambarkan oleh nilai aset yang dimiliki oleh perusahaan, karena semakin tinggi nilai pada perusahaan tersebut maka perusahaan akan memiliki citra yang semakin baik. Selain itu nilai perusahaan sering berhubungan dengan harga saham, karena semakin tinggi harga saham maka akan semakin tinggi nilai pada perusahaan tersebut dan sebaliknya.

Menurut Brigham dan Houston (2011). Nilai perusahaan sangat berharga karena semakin tinggi nilai perusahaan maka akan diikuti oleh semakin tinggi nya nilai pemegang saham. Karena semakin tinggi harga saham dalam perusahaan tersebut maka semakin tinggi juga tingkat pengembalian kepada investor dan itu artinya semakin tinggi nilai perusahaan yang terkait dengan tujuan perusahaan itu sendiri yaitu maksimal dalam memakmurkan pemegam saham. Namun dengan adanya agency teori, dimana hubungan agensi ada ketika satu orang atau lebih (principal) memmperkerjakan orang lain

6 (agent) untuk memberikan jasa dan selanjutnya melimpahkan wewanang pengambilan keputusan terhadap agent tersebut. Sebagai agent, manajer bertanggung jawab atas pengoptimalan keuntungan para pemilik, tetapi disisi lain manajer mempunyai kepentingan memaksimalkan kesejahteraan mereka.

Sehingga kemungkinan besar bahwa agent tidak selalu bertindak demi kepentingan terbaik para pemilik (principal) (Jensen dan Meckling, 1976). Jadi tindakan manajer untuk mengabaikan kepentingan pemegang saham dan mementingkan diri sendiri tentunya akan sangat merugikan pihak pemegang saham. Dan Good Corporate Governance (GCG) merupakan konsep yang diajukan untuk mengatasi mengatasi masalah keangenan. Fungsi Good Corporate Governance (GCG) juga untuk menumbuhkan kepercayaan pada invertor terhadap perusahaan (Emirzon, 2007). Selain itu Good Corporate Governance (GCG) dapat menciptakan mekanisme dan alat control untuk memungkinkan terciptanya system pembagian keuntungan dan kekayaan yang sama bagi stakeholder dan meningkatkan efisiensi perusahaan. (Nurswandari, 2009).

Faktor-faktor yang dapat mempengaruhi nilai perusahaan yaitu kinerja keuangan. Kinerja keuangan dapat dilihat dari laporan yang diterbitkan perusahaan pada setiap periodenya. Dalam memajukan sebuah perusahaan harus ada pemikiran mengenai keputusan keuangan yang diambil, dan dengan adanya hal tersebut dapat menjadikan pengaruh dalam keputusan lainnya dan

7 nantinya akan berpengaruh terhadap nilai perusahaan (Herman dan Maf’ulah, 2014).

Ada banyak hal yang dapat maningkatkan nilai perusahaan, salah satu contohnya dengan mengunakan rasio Return On Assets (ROA), pengukuran kinerja keuangan perusahaan mengunakan Return On Assets (ROA) dapat menunjukan kemampuan atas modal yang diinvertasikan kedalam seluruh aktiva yang telah dimiliki untuk menghasilkan laba. Dan dengan adanya laba yang diperoleh perusahaan dapat mencerminkan bahwa perusahaan tersebut baik dapat pengambilan keputusan dan akhirnya memperoleh laba bagi perusahaan (Kasmir, 2016). Hal ini yang nanti nya akan dipandang baik oleh para investor. Apabila Return On Assets (ROA) yang tinggi akan mengambarkan kinerja keuangan yang baik dan ini akan dinilai baik pula oleh para investor. Berikut ini terdapat dapat Return On Assets (ROA) pada perusahaan Jakarta Islamic Index (JII) pada tahun 2014-2018.

8 Gambar 1.0.2 Rata-rata Return On Assets (ROA) pada perusahaan Jakarta Islamic Index

tahun 2014-2018

Sumber: https://www.idx.co.id/

Dari hasil data diatas rata-rata Return On Assets (ROA) pada perusahaan yang terdaftar di Jakarta Islamic Index (JII) pada tahun 2014-2018 memang fluktuatif di tiap tahunnya. Namun setelah diamati ditahun terakhir perusahaan mengalami peningkatan pada nilai Return On Assets (ROA). hal ini menunjukan bahwa semakin tinggi nilai Return On Assets (ROA) maka semakin baik perusahaan tersebut dan berarti margin laba pada perusahaan tersebut semakin baik. Karena pada rasio ini digunakan untuk menggukur efektivitas dari keseluruhan operasi perusahan.

Namun selain memiliki Return On Assets (ROA) yang baik juga diharapkan perusahaan memiliki sebuah tata kelola yang baik pula. Dalam penelitian ini salah satu indikator mekanisme coporate governance yaitu kepemilikan manajerial, yang diharapkan apabila semakin tinggi kepemilikan

0 2 4 6 8 10 12 14

2014 2015 2016 2017 2018

Rata-rata Return On Asset

9 manajerial maka pihak manajemen akan berusaha maksimal untuk kepentingan para pemegang saham. Hal ini disebabkan oleh pihak manajeman yang nantinya juga akan memperoleh keuntungan apabila perusahaan memperoleh laba.

Selain itu juga penelitian yang dilakukan Wayan (2014) menyatakan bahwa ROA berpengaruh positif terhadap nilai perusahaan, hal ini membuktikan bahwa ROA dapat berpengaruh terhadap nilai perusahaan.

Faktor lain yang dapat mempengaruhi nilai perusahaan yaitu laverage.

Sumber penyediaan dana dalam perusahaan dapat diperoleh dari internal perusahaan yang berupa laba ditahan dan penyusutan, dari eksternal perusahaan sendiri yaitu berupa hutang atau penerbitan saham baru. Laverage menunjukan kemampuan dari suatu perusahaan untuk memenuhi seluruh kewajiban finansial dari perusahaan apabila perusahaan tersebut di likuidasi (Agnes, 2004). Jadi menurut (Brigham dan Houston. 2006) menyatakan bahwa laverage merupakan rasio yang dapat mengukur seberapa besar perusahaan dalam mengunakan pendanaan yang berasal dari hutang. Berikut ini terdapat data mengenai nilai total liabilitas pada perusahaan yang terdaftar di Jakarta Islamic Index (JII) pada tahun 2018.

10 Gambar 1.0.3 Rata-rata total liabilitas pada perusahaan JII tahun 2018

Sumber: https://www.idx.co.id/

Dari rata-rata total liabilitas diatas dapat disimpulkan bahwa pada tiap tahunnya rata-rata liabilitas pada perusahaan yang terdaftar di JII mengalami peningkatan, yang artinya semakin tinggi total liabilitasnya semakin besar pula resiko yang dihadapi oleh perusahaan tersebut. Namun untuk perusahaan yang berhutang dapat memberikan sinyal baik bagi para investor, karena perusahaan yang hutang yakin akan prospek kedepannya. Namun dalam teori agency, dimana adanya kepentingan agen dan pemilik dan apabila agen tidak bertindak semestinya dengan principal maka disitu akan muncullah biaya keagenan. Oleh karena itu perlu adanya penerapan Good Corporate Governance (GCG) yang diharapkan dapat berfungsi untuk menekan biaya keagenan. Selain itu pada

0 5000 10000 15000 20000 25000 30000 35000 40000 45000

2014 2015 2016 2017 2018

Rata-rata Total Liabilitas

11 penelitian (Pratama dan Wiksuana, 2016) menyatakan bahwa laverage dapat berpengaruh positif terhadap nilai perusahaan.

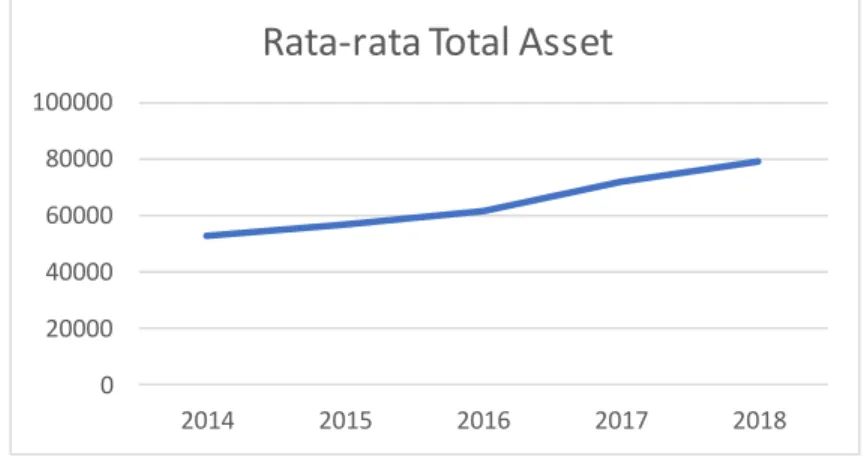

Ukuran perusahaan merupakan salah satu variabel yang dipertimbangkan dapat mempengaruhi nilai perusahaan. Ukuran perusahaan yaitu gambaran total dari aset yang dimiliki suatu perusahaan. Perusahaan dapat dikategorikan menjadi dua jenis yaitu perusahaan berskala kecil dan perusahaan berskala besar. Ukuran perusahaan diangap dapat mempengaruhui nilai perusahaan, karena semakin besar ukuran perusahaan maka semakin mudah perusahaan dalam memperoleh sumber pendanaan yang dimanfaatkan untuk mencapai tujuan dari perusahaan tersebut. Berikut perkembangan aset pada perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2014-1018.

Gambar 1.0.4 Rata-rata total asset pada perusahaan JII tahun 2014-2018 Sumber: https://www.idx.co.id/

Pada perkembangan grafik diatas dijelaskan bahwasannya rata-rata aset pada perusahan yang terdaftar di JII tahun 2014-2018 memiliki peningkatan

0 20000 40000 60000 80000 100000

2014 2015 2016 2017 2018

Rata-rata Total Asset

12 disetiap tahunnya. Maka artinya rata-rata aset semakin tahun semakin tinggi, semakin tinggi nilai asetnya dapet mempengaruhi semakin baik nilai pada perusahaan tersebut. Dalam penelitian yang dilakukan oleh Gill dan Obradovich (2012) menyatakan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan.

Penelitian mengenai pengaruh Return On Assets (ROA), laverage dan ukuran perusahan terhadap nilai perusahaan dengan Good Corporate Governance (GCG) sebagai variabel pemoderasi pernah dilakukan oleh bebarapa peneliti, akan tetapi terdapat hasil yang inkonsistensi. Diantaranya penelitian yang dilakukan oleh Hidayatullah (2010) yang menyatakan bahwa kinerja keuangan berpengaruh signifikan terhadap nilai perusahaan dan Good Corporate Governance (GCG) mampu mempengaruhi hubungan kinerja keuangan dengan nilai perusahaan. Hasil tersebut berbeda penelitian dari Alien Akmalia, Kevin Dio dan Nurul Hesty (2017) yang menyatakan bahwa kinerja keuangan berpengaruh terhadap nilai perusahaan, namun Good Corporate Governance (GCG) tidak mampu memoderasi pengaruh kinerja keuangan dengan nilai perusahaan. Dan dari penelitian I Wayan Widyana (2014) menyatakan bahwa Return On Assets (ROA) berpengaruh positif pada nilai perusahaan, sedangkan Good Corporate Governance (GCG) tidak terbukti berpengaruh terhadap hubungan Return On Assets (ROA) dan nilai perusahaan.

Dari hasil beberapa penelitian mengenai pengaruh Return On Assets (ROA), laverage dan ukuran perusahan terhadap nilai perusahaan dengan Good

13 Corporate Governance (GCG) sebagai variabel pemoderasi, terlihat hasil yang inkonsistensi. Akan tetapi hasil dari beberapa penelitian tersebut juga dipengaruhi oleh objek dan variabel penelitian yang berbeda. Peneliti kali ini melakukan replikasi ekstensi dari penelitian sebelumnya yang dilakukan oleh Rayon Sholeh (2018), adapun beberapa perbedaan yang dilakukan oleh penelitian ini yaitu penambahan pada variabel independent, proksi penelitian yang berbeda serta objek dan periode penelitian yang berbeda. Oleh sebab itu, peneliti tertarik melakukan penelitian dengan mengambil judul “Pengaruh Return On Assets (ROA), laverage dan ukuran perusahan terhadap nilai

perusahaan dengan Good Corporate Governance (GCG) sebagai variabel pemoderasi pada perusahaan yang terdaftar di Jakarta Islamic Index (JII) tahun 2014-2019”

B. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang penelitian diatas, maka rumusan masalah penelitian ini adalah:

1. Apakah ROA berpengaruh positif terhadap nilai perusahaan?

2. Apakah laverage berpengaruh positif terhadap nilai perusahaan?

3. Apakah ukuran perusahaan berpengaruh positif terhadap nilai perusahaan?

4. Apakah ROA berpengaruh positif terhadap nilai perusahaan dengan Good Corporate Governance (GCG) sebagai moderasi?

14 5. Apakah laverage berpengaruh positif terhadap nilai perusahaan dengan

Good Corporate Governance (GCG) sebagai moderasi?

6. Apakah ukuran perusahaan berpengaruh positif terhadap nilai perusahaan dengan Good Corporate Governance (GCG) sebagai moderasi?

C. Tujuan Penelitian

1. Menganalisis pengaruh positif ROA terhadap nilai perusahaan.

2. Menganalisis pengaruh positif lavarage terhadap nilai perusahaan.

3. Menganalisis pengaruh positif ukuran perusahaan terhadap nilai perusahaan.

4. Menganalisis pengaruh positif ROA terhadap nilai perusahaan dengan Good Corporate Governance (GCG) sebagai moderasi.

5. Menganalisis pengaruh positif laverage berpengaruh terhadap nilai perusahaan dengan Good Corporate Governance (GCG) sebagai moderasi.

6. Menganalisis pengaruh positif ukuran perusahaan berpengaruh terhadap nilai perusahaan dengan Corporate Governance (GCG) sebagai moderasi.

D. Manfaat Penelitian a. Bagi perusahaan

Penelitian ini dapat dijadikan sebagai masukan bagi perusahaan mengenai pengaruh profitabilitas, laverage dan ukuran perusahaan terhadap nilai perusahaan dengan GCG sebagai variabel pemoderasi dan faktor faktor yang berpengaruh terhadap hubungan tersebut.

15 b. Bagi investor

Penelitian ini dapat menjadi pertimbangan dalam pengambilan keputusan berinvestasi.

c. Bagi akademisi

Penelitian ini diharapkan dapat memperkaya khasanah dunia akuntansi sehingga bisa berguna selama di perkuliahan.

d. Bagi peneliti selanjutnya

Penelitian ini bisa menambah referensi bagi para peneliti berikutnya yang akan melakukan penelitian tentang Nilai perusahaan