BAB V

HASIL DAN ANALISA

5.1 Sistem yang dilakukan perusahaan

Dari hasil pengumpulan data-data dan pengolahan data yang telah dibahas pada bab sebelumnya, didapatkan data-data berupa biaya yang dikeluarkan perusahaan serta biaya perawatan, kebersihan serta operasional yang dikeluarkan perusahaan untuk menunjang kegiatan operasional perusahaan.

Perusahaan masih menggunakan sistem konvensional serta tidak melakukan penetapan harga sewa sehingga setiap pengeluarkan tidak terkontrol dan juga tidak adanya batasan dari suatu biaya. Adapun contoh perhitungan yang dilakukan perusahaan adalah sebagai berikut :

1. Menghitung biaya sewa yang harus dikerluarkan perusahaaan dimana besarnya biaya tersebut dibagi secara proporsional seperti yang sudah dibahas pada bab sebelumnya kepada masing-masing divisi yang memiliki luasan area tersebut.

Berikut merupakan perhitungan kembali bagaimana perusahaan melakukan pembagian biaya sewa kepada masing-masing divisi yang memiliki area.

a. Merubah besaran area yang dimiliki perusahaan untuk memperoleh persentasi luasan area, sehingga hasil yang didapat mendekati proporsional dimana divisi yang memiliki besaran area yang besar maka besarnya biaya sewa akan besar juga begitu juga sebaliknya.

Adapun contoh perhitungan dari metode ini adalah sebagai berikut :

- Divisi DSG

Memiliki luasan area sebesar 356,2 m2, maka persentase dari total luasan adalah : = ௨௦ ௬ ௗ ்௧ ௨௦ x 100% = ଷହ.ଶ ଶ ଶଶଶ x 100 % = 5.69%

Persentase tersebut merupakan persentasi dimana divisi DSG memiliki luasan sebesar 5.69% dari total area sebesar 6,262 m2.

- Divisi LF Product – Home

Memiliki luasan area sebesar 2,370.88 m2, maka persentase dari total luasan yang dimiliki divisi tersebut adalah :

=

௨௦ ௬ ௗ=

ଶଷ,଼଼ ଶଶଶ ଶ

x 100%

b. Menjumlahkan hasil pengalian antara persentase luasan area yang dimiliki oleh masing-masing divisi dengan luasan area serta biaya sewa per m2=, sehingga sebaagai contoh akan diperoleh perhitungan serta hasil kalkulasi biaya yang harus ditanggung adalah sebagai berikut :

- Divisi DSG

Persentasi luasan area yang sudah didapatkan kemudian dikalikan dengan luasan area yang dimiliki oleh perusahaan secara total serta biaya per-m2 yang harus dibayarkan

Rp. 41.728.830,00

- Divisi LF Product – Home

Persentase luasan area yang dimiliki oleh divisi LF Product – Home adalah sebesar 37,86%, maka besarnya biaya sewa tersebut adalah sebesar

Secara garis besar, besarnya biaya yang harusdibayarkan oleh

masing-masing divisi setalah dilakukan kalkulasi dengan cara diatas,

dapat dilihat pada tabel dibawah ini :

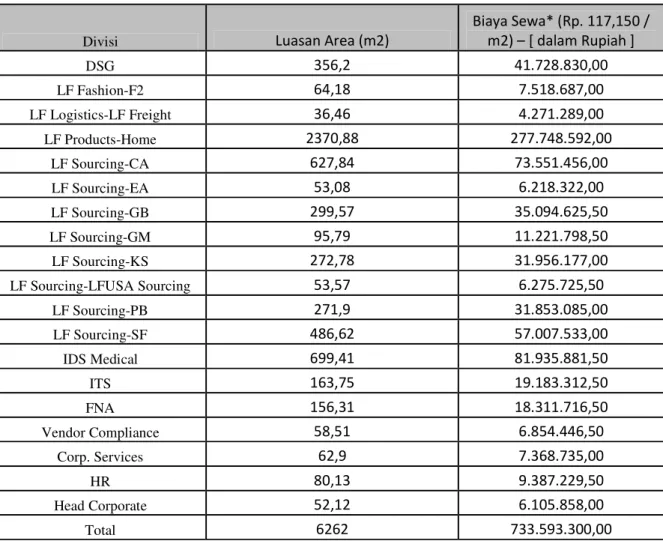

Tabel 5.1 Besarnya luasan serta biaya sewa per area

Divisi Luasan Area (m2)

Biaya Sewa* (Rp. 117,150 / m2) – [ dalam Rupiah ] DSG 356,2 41.728.830,00 LF Fashion-F2 64,18 7.518.687,00 LF Logistics-LF Freight 36,46 4.271.289,00 LF Products-Home 2370,88 277.748.592,00 LF Sourcing-CA 627,84 73.551.456,00 LF Sourcing-EA 53,08 6.218.322,00 LF Sourcing-GB 299,57 35.094.625,50 LF Sourcing-GM 95,79 11.221.798,50 LF Sourcing-KS 272,78 31.956.177,00 LF Sourcing-LFUSA Sourcing 53,57 6.275.725,50 LF Sourcing-PB 271,9 31.853.085,00 LF Sourcing-SF 486,62 57.007.533,00 IDS Medical 699,41 81.935.881,50 ITS 163,75 19.183.312,50 FNA 156,31 18.311.716,50 Vendor Compliance 58,51 6.854.446,50 Corp. Services 62,9 7.368.735,00 HR 80,13 9.387.229,50 Head Corporate 52,12 6.105.858,00 Total 6262 733.593.300,00

2. Mengakumulasi biaya-biaya variabel setiap bulannya kemudian

membagikan kepada divisi-divisi yang ada berdasarkan luasan area

sebagai dasar perhitungan.

Cara pembagian biaya variabel metode perusahaan hampir sama

dengan perhitungan dalam memperoleh biaya sewa yang ada yaitu

membagikannya biaya terserbut kepada divisi yang ada secara

persentase. Contoh :

Pada bulan januari 2010 total biaya perusahaan yang dikeluarkan

untuk pemakaian listrik sebesar : Rp. 64,848,600,- sedangkan total biaya

perawatan listrik dan kebersihan pada bulan tersebut sebesar Rp.

2,176,538,- dan biaya tenaga kerja tidak tidak tetap sebesar Rp.

21,575,100,-.

Maka secara akumulasi, total dari biaya-biaya yang diuraikan

diatas adalah sebesar Rp, 88,600,238,-.

Dari hasil total biaya diatas, kemudian perusahaan membagikan

total biaya tersebut kedalam persentase luasan area sebagai patokan

perhitungan guna memperoleh penetapan harga pokok biaya sewa pada

bulan tersebut. Berikut ini tabel hasil perhitungan dari luasan area dengan

pengeluaran dari biaya variabel pada bulan Januari 2010.

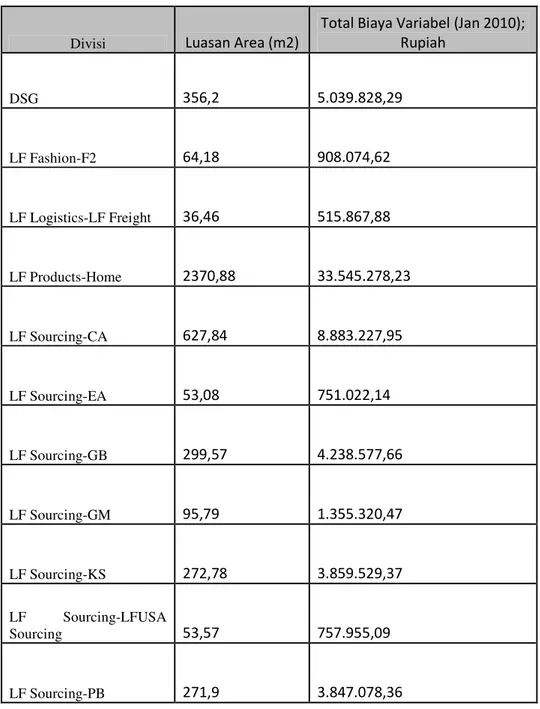

Tabel 5.2 Besarnya biaya variabel untuk periode Jan 2010

Divisi Luasan Area (m2)

Total Biaya Variabel (Jan 2010); Rupiah DSG 356,2 5.039.828,29 LF Fashion-F2 64,18 908.074,62 LF Logistics-LF Freight 36,46 515.867,88 LF Products-Home 2370,88 33.545.278,23 LF Sourcing-CA 627,84 8.883.227,95 LF Sourcing-EA 53,08 751.022,14 LF Sourcing-GB 299,57 4.238.577,66 LF Sourcing-GM 95,79 1.355.320,47 LF Sourcing-KS 272,78 3.859.529,37 LF Sourcing-LFUSA Sourcing 53,57 757.955,09 LF Sourcing-PB 271,9 3.847.078,36

Tabel 5.2 (Lanjutan)

Divisi Luasan Area (m2)

Total Biaya Variabel (Jan 2010); Rupiah LF Sourcing-SF 486,62 6.885.124,21 IDS Medical 699,41 9.895.862,74 ITS 163,75 2.316.877,83 FNA 156,31 2.211.610,22 Vendor Compliance 58,51 827.850,52 Corp. Services 62,9 889.964,06 HR 80,13 1.133.749,13 Head Corporate 52,12 737.439,22 Total 6262 88.600.238,00

Sehingga total biaya yang dibayarkan divisi-divisi yang ada di

perusahaan tersebut antara biaya sewa area dengan biaya variabel

operasional pada bulan Januari sebesar :

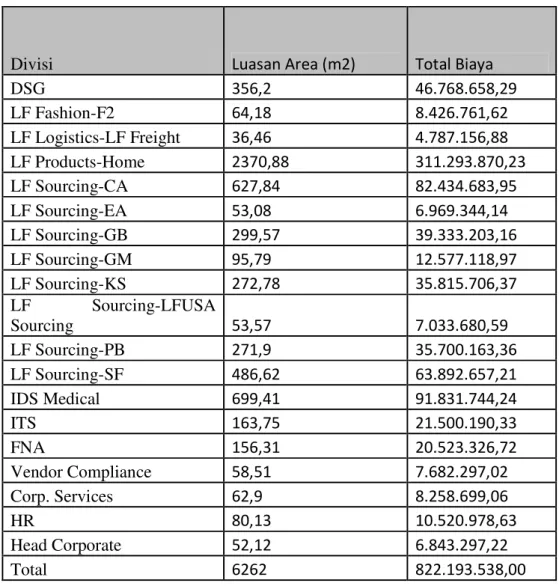

Tabel 5.3 Total biaya sewa periode Januari 2010 – Metode

Perusahaan

Divisi Luasan Area (m2) Total Biaya

DSG 356,2 46.768.658,29 LF Fashion-F2 64,18 8.426.761,62 LF Logistics-LF Freight 36,46 4.787.156,88 LF Products-Home 2370,88 311.293.870,23 LF Sourcing-CA 627,84 82.434.683,95 LF Sourcing-EA 53,08 6.969.344,14 LF Sourcing-GB 299,57 39.333.203,16 LF Sourcing-GM 95,79 12.577.118,97 LF Sourcing-KS 272,78 35.815.706,37 LF Sourcing-LFUSA Sourcing 53,57 7.033.680,59 LF Sourcing-PB 271,9 35.700.163,36 LF Sourcing-SF 486,62 63.892.657,21 IDS Medical 699,41 91.831.744,24 ITS 163,75 21.500.190,33 FNA 156,31 20.523.326,72 Vendor Compliance 58,51 7.682.297,02 Corp. Services 62,9 8.258.699,06 HR 80,13 10.520.978,63 Head Corporate 52,12 6.843.297,22 Total 6262 822.193.538,00

Dari data diatas, maka diperoleh besarnya harga pokok sewa

perusahaan untuk periode Januari 2010 adalah sebesar

Maka dari perhitungan tersebut, maka diperoleh harga pokok sewa

untuk periode Januari 2010 sebesar Rp. 131,298.87

5.2. Sistem penetapan harga pokok sewa – Full Costing

Seperti yang telah diuraikan pada bab sebelumnya dimana dalam

mendapatkan harga pokok sewa, dilakukan pendekatan dengan

menggunakan metode full costing serta melakukan

pendekatan-pendektan menggunakan sistem biaya tafsiranserta rata-rata

dimana data yang dikumpulkan di peroleh selama dalam kurun

waktu 2 tahun sehingga diperoleh harga pokok sewa sebesar

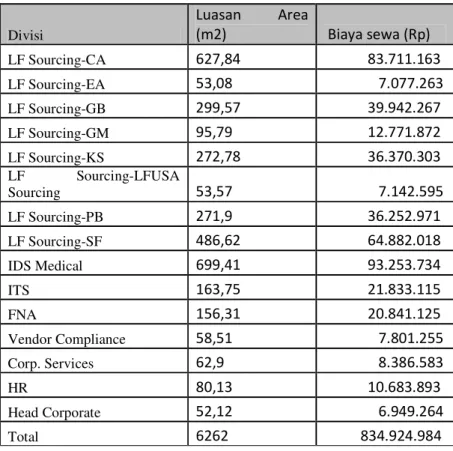

Rp. 133,322,-. Dari harga pokok sewa tersebut, maka besarnya biaya yang akan dikeluarkan oleh masing-masing divisi dapat dilihat pada tabel dibawah ini :5.3 Tabel biaya sewa masing-masing divisi – Full costing

Divisi Luasan Area (m2) Biaya sewa (Rp) DSG 356,2 47.492.858 LF Fashion-F2 64,18 8.557.248 LF Logistics-LF Freight 36,46 4.861.285 LF Products-Home 2370,88 316.114.172

Tabel 5.3 (Lanjutan) Divisi Luasan Area (m2) Biaya sewa (Rp) LF Sourcing-CA 627,84 83.711.163 LF Sourcing-EA 53,08 7.077.263 LF Sourcing-GB 299,57 39.942.267 LF Sourcing-GM 95,79 12.771.872 LF Sourcing-KS 272,78 36.370.303 LF Sourcing-LFUSA Sourcing 53,57 7.142.595 LF Sourcing-PB 271,9 36.252.971 LF Sourcing-SF 486,62 64.882.018 IDS Medical 699,41 93.253.734 ITS 163,75 21.833.115 FNA 156,31 20.841.125 Vendor Compliance 58,51 7.801.255 Corp. Services 62,9 8.386.583 HR 80,13 10.683.893 Head Corporate 52,12 6.949.264 Total 6262 834.924.984

5.3. Analisa mengurangi biaya pemakaian listrik.

Pada bab sebelumnya dibahas mengenai penghematan biaya pemakaian listrik untuk mengurangi total biaya listrik yang dibayarkan dengan menganti sistem penerangan yang memiliki daya yang lebih kecil, jam nyala yang lebih besar serta harga yang kompetitif.

5.3.1 Perhitungan perubahan lampu halogen menjadi lampu LED

Dari data diperoleh bahwa jumlah unit lampu Halogen yang ada di perusahaan berjumlah sebanyak 362 unit dengan detail unit masing-masing lantai sebagai berikut :

5.4 Tabel jumlah lampu halogen

LED GF 24 2F 158 17F 58 19F 67 22F 55 Total 362

Maka akan di peroleh perbandingan antara lampu halogen dengan lampu LED yang akan digunakan untuk menganti lampu halogen yang ada dengan detial daya, jam nyala serta biaya yang dikeluarkan perusahaan dengan asumsi lamanya pemakaian lampu tersebut selama 1 hari dalam 8 jam

Dihalaman selanjutkan akan diperlihatkan daya serta biaya yang bisa dilakukan penghematan selama kurun waktu 1 tahun.

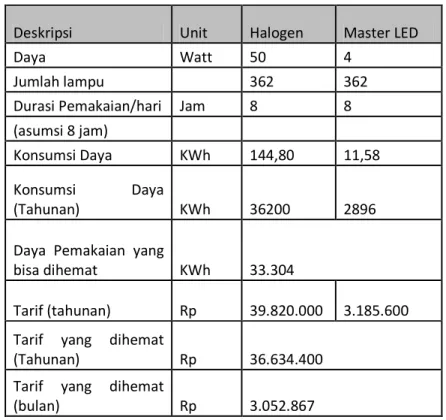

Tabel 5.5 Perbandingan pemakaian serta biaya antara lampu Halogen dengan LED

Deskripsi Unit Halogen Master LED

Daya Watt 50 4

Jumlah lampu 362 362

Durasi Pemakaian/hari Jam 8 8

(asumsi 8 jam)

Konsumsi Daya KWh 144,80 11,58

Konsumsi Daya

(Tahunan) KWh 36200 2896

Daya Pemakaian yang

bisa dihemat KWh 33.304 Tarif (tahunan) Rp 39.820.000 3.185.600 Tarif yang dihemat

(Tahunan) Rp

36.634.400 Tarif yang dihemat

(bulan) Rp

3.052.867

Dari tabel diatas dapat dilihat bahwa lampu LED memiliki daya

pemakaian yang lebih kecil yaitu hanya 4 watt dibandingkan dengan

lampu halogen sebesar 50 watt sehingga hal tersebut akan membuat

pemakaian daya yang lebih kecil serta biaya pemakaian listrik yang

dikeluarkan perusahaan akan menjadi semakin menurun.

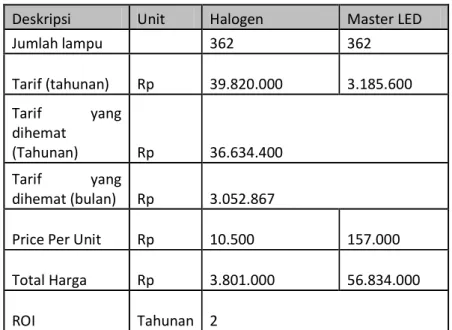

Dihalam selanjutnya akan dibahas mengenai biaya yang bisa di

hemat, harga per unit dari masing-masing lampu halogen serta LED dan

juga Return of Invesment untuk pengantian lampu halogen ke LED.

Tabel 5.6 perhitungan biaya pengantian lampu halogen ke LED

serta return of Imvestment (ROI)

Deskripsi Unit Halogen Master LED

Jumlah lampu 362 362 Tarif (tahunan) Rp 39.820.000 3.185.600 Tarif yang dihemat (Tahunan) Rp 36.634.400 Tarif yang dihemat (bulan) Rp 3.052.867

Price Per Unit Rp

10.500 157.000 Total Harga Rp 3.801.000 56.834.000 ROI Tahunan 2

5.3.2 Perhitungan perubahan lampu TL-D T8 40 Watt menjadi

TL-T5 Retrosave 24 Watt.

Banyaknya unit dari yang saat ini dipakai untuk lampu TL dapat

dilihat pada data berikut ini :

5.7 Tabel quantity dari lampu jenis TL

TLD GF 248 2F 216 17F 396 19F 498 22F 524 Total 1882Adapun perbandingan data antara lampu TL-D T8 dengan lampu

TL-D T5 Retrosave dapat dilihat pada tabel berikut ini :

5.3.3

Perbandingan pemakaian serta biaya antara lampu TL-D T8 dengan TL-T5 RetrosaveDeskripsi Unit TL-D T8 TL-T5 Retrosave

Daya Watt 44 24

Jumlah lampu 1882 1882

Durasi Pemakaian/hari Jam 8 8

(asumsi 8 jam)

Konsumsi Daya KWh 662,46 361,34

Konsumsi Daya (Tahunan) KWh 165616 90336

Daya Pemakaian yang bisa

dihemat KWh 75280

Tarif (tahunan) Rp 182,177,600 99,369,900

Tarif yang dihemat

(Tahunan) Rp 82,808,000

Dilihat dari membandingkan data tarif serta daya yang

dikeluarkan, pengantian lampu TL-D T8 dengan menggunakan TL-T5

Retrosave cukup besar dalam hal biaya yang dikeluarkan. Pada halaman

selanjutnya akan terlihat besarnya pemakaian daya serta biaya pengantian

antara lampu TL T8 dengan TL T5 Retrosave.

Tabel 5.8 Perhitungan biaya pengantian lampu TL-D T8 40 Watt dengan

lampu TL-T5 Retrosave 24 Watt serta return of Investment

Deskripsi Unit TL-D T8 TL - T5 Retrosave

Jumlah lampu 1882 1882 Tarif (tahunan) Rp 182.177.600 99.369.600

Tarif yang dihemat

(Tahunan) Rp 82.808.000

Tarif yang dihemat

(bulan) Rp 6,900,677

Price Per Unit Rp

22.000 66.500 Total Harga Rp 41.404.000 125.153.000 ROI Tahunan 2

Hanya dengan waktu yang relatif singkat yaitu dalam waktu 2

tahun investasi dalam pengantian lampu TL-D T8 dengan TL-T5

Retrosafe sudah mencapai return of invenstment

5.3.4

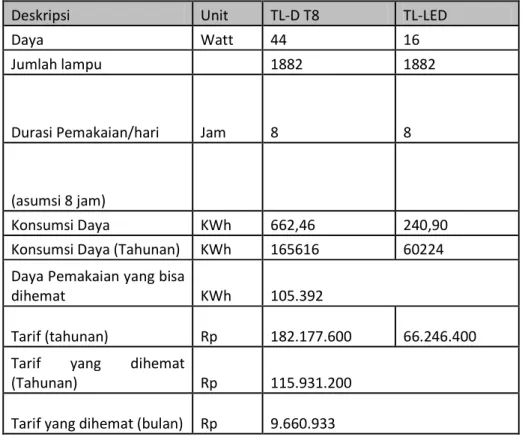

Perbandingan pemakaian serta biaya antara lampu TL-D T8 dengan TL-LED 16 WattBerikut ini tabel perhitungan pemakain daya serta tarif yang bisa di hemat

Tabel 5.9 Perbandingan pemakaian serta biaya lampu TL-D T8 dengan TL-D LED

Deskripsi Unit TL-D T8 TL-LED

Daya Watt 44 16

Jumlah lampu 1882 1882

Durasi Pemakaian/hari Jam 8 8

(asumsi 8 jam)

Konsumsi Daya KWh 662,46 240,90

Konsumsi Daya (Tahunan) KWh 165616 60224

Daya Pemakaian yang bisa

dihemat KWh 105.392 Tarif (tahunan) Rp 182.177.600 66.246.400 Tarif yang dihemat

(Tahunan) Rp

115.931.200

Tarif yang dihemat (bulan) Rp

9.660.933

Sedangkan tabel perbandingan besarnya biaya serta return of

investement dapat dilakukan analisa pada halaman berikutnya

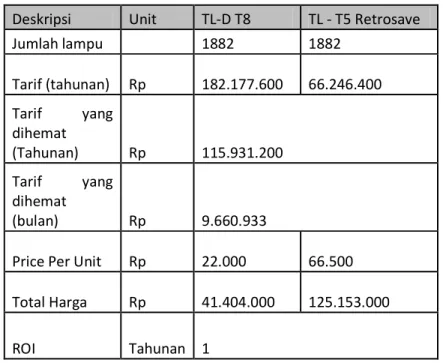

Tabel 5.10 Perhitungan biaya pengantian lampu TL-D T8 40 Watt

dengan lampu TL-LED 16 Watt serta return of Investment

Deskripsi Unit TL-D T8 TL - T5 Retrosave

Jumlah lampu 1882 1882 Tarif (tahunan) Rp 182.177.600 66.246.400 Tarif yang dihemat (Tahunan) Rp 115.931.200 Tarif yang dihemat (bulan) Rp 9.660.933

Price Per Unit Rp

22.000 66.500 Total Harga Rp 41.404.000 125.153.000 ROI Tahunan 1

Dari perhitungan estimasi diatas pada rencana pengantian lampu yang memiliki daya yang lenbih kecil sehingga pemakaian serta biaya menurun, diperoleh hasil perhitungan berupa pengurangan biaya pemakaian listirk sehingga hal tersebut akan mengurangi harga sewa itu sendiri. Oleh karena hal tersebut, maka dapat diestimasikan jika perusahaan melakukan pengantian jenis lampu halogen dengan LED serta lampu TLD T8 40 Watt dengan TL T5 Retrosave 24 Watt serta atau dengan lampu TLD T8 40 Watt dengan TLD LED 16 Watt akan terlihat biaya

pemakaian listrik yang digunakan dalam penyusunan harga pokok sewa akan berkurang. Adapun estimasi dari berkurangnya biaya pemakaian listrik tersebut akan terlihat pada detail dibawah ini

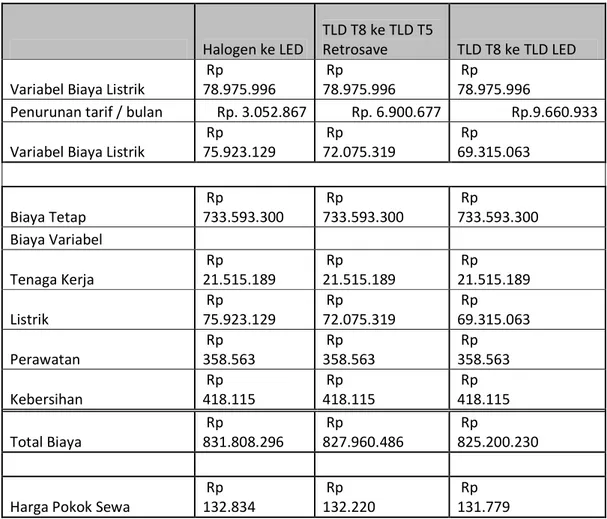

Tabel 5.11 Perbandingan penurunan Harga Pokok Sewa dengan perubahan lampu

Halogen ke LED

TLD T8 ke TLD T5

Retrosave TLD T8 ke TLD LED Variabel Biaya Listrik

Rp 78.975.996 Rp 78.975.996 Rp 78.975.996

Penurunan tarif / bulan Rp. 3.052.867 Rp. 6.900.677 Rp.9.660.933 Variabel Biaya Listrik

Rp 75.923.129 Rp 72.075.319 Rp 69.315.063 Biaya Tetap Rp 733.593.300 Rp 733.593.300 Rp 733.593.300 Biaya Variabel Tenaga Kerja Rp 21.515.189 Rp 21.515.189 Rp 21.515.189 Listrik Rp 75.923.129 Rp 72.075.319 Rp 69.315.063 Perawatan Rp 358.563 Rp 358.563 Rp 358.563 Kebersihan Rp 418.115 Rp 418.115 Rp 418.115 Total Biaya Rp 831.808.296 Rp 827.960.486 Rp 825.200.230

Harga Pokok Sewa

Rp 132.834 Rp 132.220 Rp 131.779

Dari data diatas terlihat bahwa dengn melakukan perubahan jenis lampu atau penerangan yang memiliki jenis yang lebih efesien akan mengurangi biaya sewa per area itu sendiri.