Universitas Kristen Maranatha ABSTRAK

Penelitian ini berjudul Rasio Keuangan Terhadap Laba Bersih Pada Perusahaan Sektor Properti di BEI Pada tahun 2012-2015. Tujuan penelitian ini untuk Memberikan gambaran penelitian mengenai pengaruh dari Rasio-Rasio Keuangan (Likuiditas, Solvabilitas, Rentabilitas, Aktivitas, dan Penilaian Pasar) terhadap Laba Bersih pada perusahaan properti di BEI pada tahun 2012-2015 secara simultan. Populasi dalam penelitian ini adalah perusahaan properti yang terdaftar di BEI. Sampel pada penelitian ini adalah perusahaan properti yang terdaftar di BEI tahun 2012-2015. Teknik pengambilan sampel menggunakan teknik purposive sampling dan diperoleh sampel sebanyak 21 perusahaan. Metode penelitian yang digunakan adalah metode deskiptif dan verikatif, metode analisis yang digunakan adalah uji asumsi klasik, analisis regresi linier berganda, analisis korelasi ganda, analsis determinasi, dan hipotesis simultan melalui Uji F. Data penelitian ini merupakan data tahunan yang diperoleh dari Bursa Efek Indonesia (BEI).Hasil analisis penelitian berdasarkan regresi linier berganda diperoleh bahwa current ratio, total asset turnover, net profit margin, debt to equity ratio, earning pershare secara bersama-sama mempunyai pengaruh siginifikan terhadap laba bersih pada perusahaan properti yang terdaftar di BEI tahun 2012-2015. Hasil pengujian simultan koefisien determinasi rasio keuangan yang diukur menggunakan current ratio, total asset turnover, net profit margin, debt to equity ratio, dan earning pershare mempunyai pengaruh sebesar 68,2%. Bagi perusahaan hendaknya mampu mempertahankan dan meningkatkan pengelolaan laba perusahaan yang dimiliki agar dapat terus berkembang dan meningkatkan nilai perusahaan, serta manajer hendaknya dapat mengelola penggunaan hutang dan aktiva tetap perusahaan, karena hutang mempunyai pengaruh yang negatif terhadap laba bersih, dengan demikian semakin meningkatnya hutang maka laba perusahaan akan semakin menurun. Begitu juga dengan aktiva lancar yang terlalu tinggi akan menurunkan nilai perolehan laba bagi perusahaan, karena hal tersebut menandakan bahwa manajemen perusahaan tidak efektif dalam penggunaan aktiva lancar perusahaan.

Universitas Kristen Maranatha ABSTRACT

This study titled Against Financial Ratios Net Profit In Property Sector Company in BEI In the year 2012-2015. The purpose of this study to provide an overview of research on the effect of Financial Ratios (Liquidity, Solvency, Profitability, Activity and Market Assessment) to Net Income on a property company on the Stock Exchange in the year 2012 to 2015 either simultaneously. The population in this study is a property company listed on the Stock Exchange. Samples in this study is a property company listed on the Stock Exchange in 2012-2015. The sampling technique used purposive sampling technique and obtained a sample of 21 companies. The method used is the method descriptively and verikatif, the analysis method used is the classic assumption test, multiple linear regression analysis, multiple correlation analysis, the analysis of determination, and simultaneous hypotheses through Test F. This research data is annual data obtained from the Indonesia Stock Exchange (BEI) the results of the study based on the analysis of multiple linear regression showed that the current ratio, total asset turnover, net profit margin, debt to equity ratio, earnings Pershare jointly have a significant effect on net income in property companies listed on the Stock Exchange in 2012 -2015. The test results of simultaneous determination coefficient financial ratios are measured using the current ratio, total asset turnover, net profit margin, debt to equity ratio, and earnings Pershare have the effect of 68.2%. For companies should be able to maintain and improve the management of profit company owned in order to continue to grow and increase the value of the company, and managers should be able to manage the use of debt and assets of the company, because the debt has a negative impact on net income, thus further increasing the debt, the profit companies will decrease. As well as the assets are too high will reduce the value of profits for the company, because it indicates that the company's management is not effective in the use of current assets of the company.

iii Universitas Kristen Maranatha DAFTAR ISI

LEMBAR PENGESAHAN ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian... 11

BAB II LANDASAN TEORI 2.1 Kajian Pustaka ... 13

2.1.1 Manajemen Keuangan ... 13

2.1.2 Laporan Keuangan ... 14

2.1.3 Analisis Laporan Keuangan ... 17

2.1.4 Rasio Keuangan ... 19

2.1.5 Laporan Laba Rugi... 25

2.1.6 Laba Bersih ... 25

iv Universitas Kristen Maranatha

2.2 Penelitian Terdahulu ... 30

2.3 Kerangka Pemikiran dan Pengembangan Hipotesis ... 42

2.4 Model Penelitian ... 46

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 47

3.2 Variabel Penelitian ... 48

3.2.1 Operasionalisasi Variabel Penelitian ... 49

3.3 Populasi dan Sampel ... 51

3.4 Teknik Pengumpulan Data ... 52

3.5 Metode Analisis Data ... 53

3.5.1 Analisis Regresi Linier Berganda ... 53

3.5.2 Analisis Korelasi Ganda ... 54

3.5.3 Analisis Koefisien Determinasi Simultan ... 55

3.5.4 Uji Asumsi Klasik ... 56

3.5.5 Uji Hipotesis ... 59

BAB IV PENGOLAHAN DATA DAN PEMBAHASAN 4.1 Pengolahan data ... 61

4.1.1 Hasil Penelitian Analisis Deskriptif ... 61

4.1.2 Kondisi Current Ratio Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 62

4.1.3 Kondisi Total Asset Turnover Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 64

v Universitas Kristen Maranatha

Bursa Efek Indonesia Periode 2012-2015... 66

4.1.5 Kondisi Net Debt to Equity Ratio Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015... 69

4.1.6 Kondisi Earning PerShare Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015... 71

4.1.7 Kondisi Laba Bersih Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 73

4.1.8 Statistik Deskriptif ... 76

4.2 Analisis Verifikatif ... 77

4.2.1 Uji Asumsi Klasik ... 77

4.2.2 Analisis Regresi Linier Berganda ... 82

4.2.3 Analisis Korelasi Ganda ... 85

4.2.4 Analisis Koefisien Determinasi Simultan ... 86

4.3 Hasil Pengujian Hipotesis ... 87

4.4 Pembahasan ... 88

4.4.1 Pengaruh Current Ratio Terhadap Laba Bersih Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 88

4.4.2 Pengaruh Total Asset Turnover Terhadap Laba Bersih Pada Perusahaan PropertiYang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 90

4.4.3 Pengaruh Net Profit Margin Terhadap Laba Bersih Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 90

vi Universitas Kristen Maranatha

Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 92

4.4.5 Pengaruh Earning PerShare Terhadap Laba Bersih Pada Perusahaan

Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 93

4.4.6 Pengaruh Current Ratio, Total Asset Turnover, Net Profit Margin,

Debt to Equity Ratio, dan Earning PerShare Terhadap Laba Bersih

Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia

Periode 2012-2015 ... 94

BAB V PENUTUP

5.1 Kesimpulan ... 96

5.2 Saran ... 97

vii Universitas Kristen Maranatha DAFTAR TABEL

No Judul Tabel Hal

1.1 Perkembangan Laba Bersih dan Return Saham ... 3

2.1 Penelitian Terdahulu ... 31

3.1 Operasionalisasi Variabel Penelitian... 49

3.2 Sampel Penelitian ... 52

3.3 Interpretasi Terhadap Koefisien Korelasi ... 55

4.1 Kondisi Rasio Keuangan Yang Diukur Dengan Current Ratio ... 62

4.2 Kondisi Rasio Keuangan Yang Diukur Dengan Total Asset Turnover ... 64

4.3 Kondisi Rasio Keuangan Yang Diukur Dengan Net profit Margin ... 67

4.4 Kondisi Rasio Keuangan Yang Diukur Dengan Debt to Equity Ratio ... 69

4.5 Kondisi Rasio Keuangan Yang Diukur Dengan Earning PerShare ... 72

4.6 Kondisi Rasio Keuangan Yang Diukur Dengan Laba Bersih ... 74

4.7 Deskriptif Statistik ... 76

4.8 Kolmogorof-Smirnof ... 78

4.9 Hasil Uji Multikolinearitas ... 79

4.10 Hasil Uji Heteroskedastisitas ... 81

4.11 Hasil Uji Auto Korelasi ... 82

4.12 Output Spss 20.0 Persamaan regresi Linier Berganda ... 83

4.13 Output Spss 20.0 Korelasi Ganda ... 85

4.14 Output Spss 20.0 Koefisien Determinasi ... 86

viii Universitas Kristen Maranatha DAFTAR GAMBAR

No Judul Gambar Hal

1.1 Gabungan dan Gerakan Indeks Sektoral 2011-2012 ... 5

1.2 Gabungan dan Gerakan Indeks Sektoral 2012-2013 ... 5

1.3 Gabungan dan Gerakan Indeks Sektoral 2013-2014 ... 6

1.4 Gabungan dan Gerakan Indeks Sektoral 2014-2015 ... 6

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Tempat tinggal pribadi yang nyaman untuk dihuni adalah salah satu

kebutuhan prioritas hidup yang dimiliki oleh semua kalangan masyarakat, baik

berada maupun tidak berada. Karena itu, bisnis properti yang berhubungan

dengan penyediaan dan pembiayaan tempat tinggal merupakan usaha yang secara

langsung atau tidak langsung berkaitan dengan kepentingan rakyat banyak.

Masyarakat membutuhkan produk properti, khususnya rumah tinggal, guna

memenuhi kebutuhan dasar mereka. Karena itu, rumah dikena sebagai sarana,

memanusiakan manusia, pemberi ketentraman hidup dan sebagai pusat kegiatan

berbudaya manusia. Selain itu, memiliki rumah merupakan investasi jangka

panjang bagi masyarakat. (Yudohusodo dkk; 1991). Dengan demikian, maka

kebutuhan masyarakat terhadap industri properti merupakan kebutuhan yang

hakiki, dan tidak dapat dipisahkan dari aktivitas masyarakat.

Kebutuhan yang besar, disertai dengan adanya peningkatan jumlah

penduduk ini akan secara otomatis meningkatkan kebutuhan pada sektor properti

khususnya perumahan. Selain itu peningkatan jumlah penduduk ini akan

meningkatkan jumlah permintaan pembangunan terhadap apartemen, pusat

perbelanjaan, perkantoran, serta sarana infrastuktur lainnya. Hal ini tentu saja

akan berimplikasi pada pertumbuhan industri properti yang nantinya juga akan

Universitas Kristen Maranatha

(Murtiningsih, 2005). Hal tersebut membuat perkembangan yang terjadi dalam

bidang properti sering dijadikan indikator membaik atau memburuknya

perekonomian suatu masyarakat, karena implikasinya terhadap aktivita ekonomi.

Pembangunan properti yang naik cukup pesat menandakan mulai adanya

perbaikan ekonomi yang signifikan ke arah masa depan yang lebih baik (Rafitas,

2005). Dengan demikian, maka kinerja sektor properti dapat menjadi tolak ukur

perbaikan ekonomi masyarakat.

Properti, didefinisikan sebagai harta berbentuk tanah & gedung beserta

sarana dan prasarana yang menggambarkan elemen yang tidak terpisahkan pada

tanah dan gedung yang dimaksudkan (UU Agraria no. 5 tahun 1960). Di

Indonesia sendiri saham sektor properti dan real estate merupakan sektor yang

memberikan kontribusi besar dan cukup kuat. Pada awal tahun 2014, saham

properti menjadi pendorong pertumbuhan Indeks Harga Saham Gabungan (IHSG)

sampai menjadi yang tertinggi di dunia. Berdasarkan semua sektor di lantai bursa,

indeks sektoral yang menguat paling tinggi adalah sektor properti. Indeks sektor

ini mampu tumbuh hingga 29,02% sejak awal tahun 2014 (Aliya, 2014). Dengan

demikian, pertumbuhan sektor properti di Indonesia, menjadi penggerak utama

dari harga saham.

Pada tahun 2012 dan pertengahan pertama tahun 2013 sektor properti

Indonesia bertumbuh cepat, maka pertumbuhan keuntungan para developer

properti Indonesia melonjak tajam (dari 45 perusahaan properti yang terdaftar di

Bursa Efek Indonesia pada tahun 2012, 26 perusahaan mencatat pertumbuhan laba

3

dengan itu (pada umumnya harga properti residensial bertumbuh hampir 30% per

tahun antara 2011 dan 2013). Akan tetapi, pada tahun 2014 dan 2015, sektor

properti mengalami perlambatan, bahkan anjlok. Sebuah survei dari Bank

Indonesia menunjukkan bahwa penjualan properti hunian di kuartal 1 tahun 2015

mengalami penurunan signifikan dalam perbandingan quarter-to-quarter (q/q).

Hasil dari penjualan di kuartal pertama tahun 2015 mencatat pertumbuhan

26,6% dibandingkan dengan 40,1% di kuartal ke-4 tahun 2014. Sementara itu,

tingkat pencairan pinjaman hipotek di bank-bank untuk rumah dan apartemen di

kuartal 1 tahun 2015 naik hanya 0,12% (q/q) dibandingkan kuartal sebelumnya

(der Schaar, dalam indonesia-investment, dalam Worldbank, 2016). Hal ini

menggamabarkan, bahwa terdapat fluktuasi dari perkembangan properti di

Indonesia.

Hal yang sama, dapat dilihat dari perkembangan Laba Bersih dan Return

saham dari perusahaan-perusahaan properti, di bawah ini:

Tabel 1.1 Perkembangan Laba Bersih dan Return Saham

No PERUSAHAAN Laba (ribuan rupiah) Return Saham (persen)

2012 2013 2014 2015 2012 2013 2014 2015

Universitas Kristen Maranatha

Berdasarkan tabel diatas, trend pertumbuhan dari laba bersih dan return

saham pada tahun 2012-2014 memiliki kecenderungan untuk mengalami

peningkatan. Akan tetapi, ketika memasuki tahun 2015, hampir semua perusahaan

menunjukkan adanya pengurangan dari laba bersih, dan menunjukkan kinerja

saham yang minus, yang menggambarkan terjadi penurunan harga saham secara

keseluruhan. Selain itu, Tranghanda mengungkapkan bahwa perkembangan

properti dari tahun 2013 ke tahun 2014 mengalami penurunan sekitar sepuluh

persen, sedangkan dari tahun 2014 ke tahun 2015 mengalami penurunan dua

puluh persen (Suriani, 2015)

Adanya perbaikan pasar di sektor properti ini, memacu juga terjadinya

peningkatan minat investasi masyarakat dalam bidang saham properti. Hal ini

terlihat dari peningkatan jumlah emiten saham, dari hanya 42 perusahaan pada

tahun 2012 (rumah.com, 2013), hingga 61 perusahaan pada tahun 2016

(sahamok,2016). Saham sektor properti juga termasuk yang aktif

diperdagangkan. Aktifitas perdagangan ini terdorong kenaikan harga properti di

Indonesia yang rata-rata mencapai 11,5 persen per tahun (data 2013). Ini

merupakan peringkat ke tujuh di dunia, yang tertinggi Dubai (34,8 persen), Cina

(27,5 persen), Taiwan (15,1 persen), Estonia (14,5 persen), Turki (13,8 persen),

dan Brazil (12,7 persen). Direktur Utama Bursa Efek Indonesia (BEI) Ito Warsito

mengungkapkan bahwa seiring pertumbuhan bisnis properti di Indonesia, kinerja

indeks saham properti juga mengalami peningkatan. Secara umum kenaikan laba

di sektor properti dan real and building construction di BEI mencapai 57,5 persen

5

industri chemical, perdagangan, jasa, dan investasi sebesar 33,9 persen dan 23,54

persen.

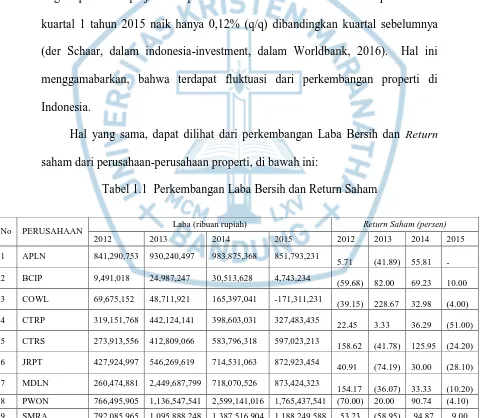

Gambar 1.1

Gabungan dan Gerakan Indeks Sektoral 2011-2012

Sumber : www. Idx.co.id

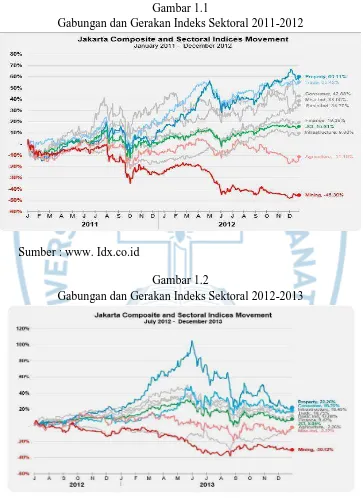

Gambar 1.2

Gabungan dan Gerakan Indeks Sektoral 2012-2013

Universitas Kristen Maranatha

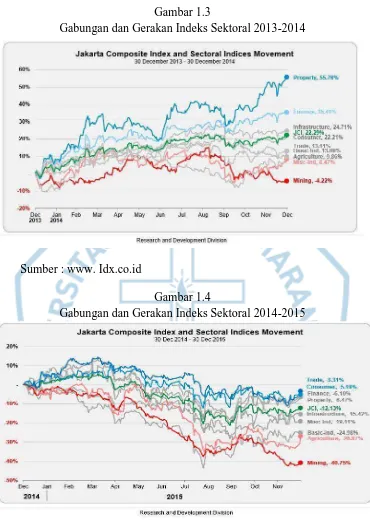

Gambar 1.3

Gabungan dan Gerakan Indeks Sektoral 2013-2014

Sumber : www. Idx.co.id

Gambar 1.4

Gabungan dan Gerakan Indeks Sektoral 2014-2015

Sumber : www.idx.co.id

Berdasarkan grafik diatas, sektor properti pada tahun 2011-2012

memunculkan kinerja di akhir tahun sebesar 60.11%, dan pada tahun 2012-2013

2013-7

2014, sektor properti menunjukkan peningkatan menjadi 55,76%. Di tahun

2014-2015, properti mengalami penurunan kembali sebesar -6,47%.

Dengan demikian, kinerja properti pada tahun 2012-2015 menunjukkan

adanya trend perlemahan. Akan tetapi, pada tahun 2015, mulai terjadi pemulihan

dan perbaikan yang terjadi pada sektor properti. Hal ini, dapat dilihat dari adanya

peningkatan dan perbaikan sejak tahun 2015, yang menandakan adanya perbaikan

daya beli masyarakat terhadap sektor properti. Kinerja emiten properti sepanjang

tahun 2015 mengalami perlambatan lantaran dihadapkan dengan tantangan berat.

Lesunya kondisi ekonomi dan gejolak nilai tukar membuat pendapatan maupun

laba bersih emiten sektor ini tergerus. Tahun lalu, rata-rata pendapatan yang

berhasil dicatatkan 12 emiten properti hanya tumbuh 3,3%. Laba bersih rata-rata

emiten tersebut merosot 37% dibanding dengan tahun sebelumnya. Dari kedua

belas emiten tersebut, hanya dua yang mampu mencetak kinerja positif yakni PT

PP Properti Tbk (PPRO) dan PT Metropolitan Kentjana Tbk (MKPI). PPRO

mencetak laba bersih Rp 300,3 miliar, melesat hingga 183% dari tahun

sebelumnya. Ini seiring dengan pertumbuhan pendapatan hingga 171% menjadi

Rp 1,51 triliun. Adapun MKPI membukukan pertumbuhan laba bersih 103% jadi

Rp 889,6 miliar sejalan dengan melonjaknya pendapatan perseroan hingga 81,7%.

Sementara kinerja paling anjlok ditorehkan PT Lippo Karawaci dengan

penurunan laba bersih hingga 79% menjadi Rp 535 miliar seiring dengan

melorotnya pendapatan pokok perseroan sebesar 23,58%. Lalu dikuti oleh PT

Pakuwon jati tbk (PWON) yang mengalami penurunan laba bersih hingga 49%.

Universitas Kristen Maranatha

40 miliar menjadi Rp 276 miliar. Padahal pendapatan PWON masih tercatat

tumbuh 19% menjadi Rp 4,6 triliun tahun 2015. Selain itu, pengembang Gandaria

City ini juga harus menanggung penalti atas penebusan utang obligasi wajib

konversi sebesar Rp 105 miliar dan kerugian instrumen keuangan derivatif Rp 75

miliar (kontan, april 2016).

Oleh karena itu terdapat juga perusahaan-perusahaan yang secara konsisten

mempertahankan capaian laba yang baik. Beberapa emiten besar di sektor

properti, real estate, dan building construction yang mampu mencatatkan

pertumbuhan laba bersih signifikan antara lain Danayasa Arthatama (SCBD)

tumbuh 2.425 persen, Modernland Realty 841 persen, Sentul City 173,8 persen,

dan Bumi Serpong Damai 96,5 persen (housing-estate.com , 2016).

Pada bulan Juli 2016, laman JPNN.com melansir berita bahwa Mayoritas

emiten sudah melaporkan kinerjanya. Hasilnya, banyak emiten yang berada di

jalur positif. Salah satunya PT Agung Podomoro Land Tbk. Emiten berkode

APLN itu melaporkan kenaikan pendapatan usaha sebesar 5,2 persen menjadi Rp

2,921 triliun, pada tanggal 29/7 kemarin. Pendapatan tersebut terealisasi berkat

pertumbuhan penjualan 6,2 persen menjadi Rp 2,127 triliun. APLN juga

melaporkan penerimaan pendapatan sewa sebesar Rp 793,6 miliar.

Meski begitu, beban langsung APLN meningkat menjadi Rp 1,449 triliun.

Akibatnya, terjadi penurunan laba bersih 11,1 persen menjadi Rp 306,8 miliar. PT

Hotel Sahid Jaya International Tbk (SHID) bernasib hampir sama. Pendapatan

9

persen menjadi Rp 73,653 miliar. Akan tetapi, terjadi lonjakan pada beban pokok

penjualan dan beban pajak sehingga SHID menderita rugi bersih Rp 4,591 miliar.

Sebaliknya, PT Alam Sutera Realty Tbk (ASRI) berhasil merealisasikan

peningkatan laba bersih sebesar 22,5 persen menjadi Rp 558,088 miliar , padahal

perseroan mengalami penurunan penjualan, pendapatan jasa, dan usaha lain

sebesar 25,8 persen menjadi Rp 1,285 triliun. Peningkatan laba dihasilkan

keberhasilan ASRI menekan beban penjualan dan beban lainnya. ASRI juga

meraih laba selisih kurs bersih sebesar Rp 211,075 miliar pada semester pertama

tahun ini.

Dengan demikian, terdapat berbagai variasi dari kinerja perusahaan selama

tahun 2015. Ada beberapa perusahaan yang bisa mendapatkan laba bersih dengan

peningkatan yang baik, namun terdapat pula beberapa perusahaan yang

mengalami kerugian dalam kegiatan kerjanya. Untuk dapat memperoleh gambaran

tentang perkembangan financial suatu perusahaan, perlu mengadakan analisa atau

interprestasi terhadap data financial dari perusahaan bersangkutan, dimana data

financial itu tercermin didalam laporan keuangan. Ukuran yang sering digunakan

dalam analisa financial adalah ratio. Laporan Keuangan dibuat agar dapat

digunakan suatu kegunaan yang penting adalah dalam menganalisis kesehatan

ekonomi perusahaan. Menurut Kown (2004), hasil dari menganalisis laporan

keuangan adalah rasio keuangan berupa angka-angka dan rasio keuangan harus

dapat menjawab pertanyaan-pertanyaan. Dalam hal ini, rasio keuangan

Universitas Kristen Maranatha

meningkatkan kepercayaan masyarakat untuk dapat berinvestasi di perusahaan

tersebut.

Mengadakan analisa hubungan dari berbagai pos dalam suatu laporan

keuangan adalah merupakan dasar untuk dapat menginterpretasikan kondisi

keuangan dari hasil operasi suatu perusahaan (Munawir, 2010). Hanafi (2008)

mengungkapkan bahwa Analisis rasio adalah penggabungan yang menunjukkan

hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan,

hubungan antara unsur laporan tersebut dinyatakan dalam bentuk matematis yang

sederhana. Analisis rasio merupakan bentuk atau cara umum yang digunakan

dalam analisis laporan keuangan dengan kata lain diantara alat-alat analisis yang

selalu digunakan untuk mengukur kekuatan atau kelemahan suatu perusahaan di

bidang keuangan adalah analisis rasio keuangan (Financial Ratio Analysis)

Sartono (2001) mengemukakan pengertian analisis rasio keuangan merupakan

analisis terhadap kelemahan dan kekuatan bidang financial yang dapat membantu

dalam menilai prestasi manajemen masa lalu dan prospeknya di masa yang akan

datang. Dengan demikian, perhitungan rasio ini merupakan suatu langkah yang

penting untuk dapat meramalkan kinerja perusahaan, berdasarkan dari kinerja

perusahaan pada waktu sebelumnya. Untuk itu, perusahaan akan memiliki

berbagai rasio, yaitu rasio Likuiditas, Solvabilitas, Rentabilitas, aktivitas,

produktivitas, pertumbuhan, dan penilaian pasar.

Salah satu komponen penting dalam keuangan perusahaan adalah Laba. Laba

adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau

11

kejadian lain yang mempunyai badan usaha selama satu periode, kecuali yang

timbul dari pendapatan (revenue) atau investasi pemilik (Baridwan, 1992). Laba

menggambarkan keuntungan yang didapat dari kegiatan usaha yang dilakukan

oleh suatu perusahaan. Dengan demikian, laba merupakan salah satu patokan

yang penting dalam menentukan kesehatan perusahaan.

Sehubungan dengan kinerja perusahaan properti yang beragam, yang telah

diungkapkan sebelumnya, maka peneliti tertarik untuk dapat melakukan penelitian

dengan judul “Analisi Pengaruh Rasio Keuangan Terhadap Laba Bersih Pada

Perusahaan Sektor Properti di BEI Pada tahun 2012-2015”.

1.2 Rumusan Masalah

Berdasarkan paparan yang diungkapkan peneliti pada bagian sebelumnya,

maka peneliti dapat membuat identifikasi masalah sebagai berikut:

Apakah terdapat pengaruh dari Rasio-Rasio Keuangan terhadap Laba

Bersih pada perusahaan properti di BEI pada tahun 2012-2015?

1.3 Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan pada bagian sebelumnya,

maka tujuan penelitian yang ingin dicapai adalah sebagai berikut:

Memberikan gambaran penelitian mengenai pengaruh dari Rasio-Rasio

Keuangan (Likuiditas, Solvabilitas, Rentabilitas, Aktivitas, dan Penilaian

Pasar) terhadap Laba Bersih pada perusahaan properti di BEI pada tahun

2012-2015.

1.4 Kegunaan Penelitian

Universitas Kristen Maranatha

1. Bagi Praktisi Bisnis

Penelitian ini diharapkan dapat mengetahui rasio keuangan yang memiliki

pengaruh paling besar terhadap laba bersih perusahaan, sehingga

perusahaan dapat menerapkannya dalam kebijakan yang selanjutnya.

2. Bagi Akademisi

Penelitian ini diharapkan dapat menjadi pedoman bagi peneliti selanjutnya

dalam mengaplikasikan berbagai teori untuk membahas kasus yang ada.

3. Bagi perusahaan

Penelitian ini diharapkan dapat menjadi masukan dalam meningkatkan

kegiatan manajerial yang dilakukan oleh perusahaan, untuk dapat

96 Universitas Kristen Maranatha

BAB V PENUTUP

5.1. Kesimpulan

Berdasarkan hasil pengujian dari pembahasan mengenai pengaruh current

ratio (X1), total asset turnover (X2) net profit margin (X3), debt to equity ratio

(X4), dan earning phershare (X5) terhadap laba bersih pada perusahaan sektor

Property di Bursa Efek Indonesia selama 4 tahun yaitu dari tahun 2012 sampai

dengan 2015, maka dapat ditarik kesimpulan sebagai berikut :

Pada uji regresi linier berganda keseluruhan pengaruh Current Ratio (X1),

Total Asset Turnover (X2), Net Profit Margin (X3), Debt to Equity Ratio (X4), dan

Earning PerShare (X5) terhadap Laba Bersih (Y) dikemukaan dengan nilai

(constant) 23,668, current asset sebesar 0,492 dengan tingkat signifikan 0,000,

total asset turnover sebesar 0,280 dengan tingkat signifikan 0,007, net profit

margin sebesar 0,130 dengan tingkat signifikansi 0,015, debt to equity ratio

sebesar -1,182 dengan tingkat signifikansi 0,032, dan earning pershare sebesar

0,416 dengan tingkat signifikan 0,000. Berdasarkan hasil pengujian simultan

koefisien determinasi rasio keuangan yang diukur menggunakan current ratio,

total asset turnover, net profit margin, debt to equity ratio, dan earning pershare

mempunyai pengaruh sebesar 61,4% terhadap laba bersih dan sisanya sebesar

38,6% dipengaruhi oleh variabel lain. Berdasarkan hasil pengujian simultan uji F

current ratio, total asset turnover, net profit margin, debt to equity ratio, dan

Universitas Kristen Maranatha

dikarenakan tingkat signifikansi pengaruh current ratio, total asset turnover, net

profit margin, debt to equity ratio, dan earning pershare sebagai variabel

independen terhadap Laba Bersih sebagai variabel dependen kurang dari 0.05 atau

0,000 < 0,05.

5.2. Saran

Berdasarkan hasil penilitian pengaruh current ratio (X1), total asset

turnover (X2) net profit margin (X3), debt to equity ratio (X4), dan earning

phershare (X5) terhadap laba bersih pada perusahaan sektor Property di Bursa

Efek Indonesia selama 4 tahun yaitu dari tahun 2012 sampai dengan 2015, maka

penulis coba memberikan saran untuk setiap variabel adalah :

1. Bagi manajemen perusahaan, hendaknya manajer mampu

mempertahankan dan meningkatkan pengelolaan laba perusahaan yang

dimiliki agar dapat terus berkembang dan meningkatkan nilai perusahaan,

serta manajer hendaknya dapat mengelola penggunaan hutang dan aktiva

tetap perusahaan, karena hutang mempunyai pengaruh yang negatif

terhadap laba bersih, dengan demikian semakin meningkatnya hutang

maka laba perusahaan akan semakin menurun. Begitu juga dengan aktiva

lancar yang terlalu tinggi akan menurunkan nilai perolehan laba bagi

perusahaan, karena hal tersebut menandakan bahwa manajemen

perusahaan tidak efektif dalam penggunaan aktiva lancar perusahaan. Hal

ini untuk mencegah perusahaan agar tidak mengalami kerugian dan agar

98

Universitas Kristen Maranatha

2. Bagi penelitian selanjutnya peneliti menyarankan dapat melakukan

penelitian dengan menggunakan sampel yang lebih banyak dan rentang

waktu yang lebih panjang sehingga hasil penelitiannya dapat lebih baik,

serta menambahkan variabel lain yang diduga memilik pengaruh terhadap

laba bersih dan dapat menggunakan metode penelitian lainnya.

3. Bagi investor yang akan berinvestasi sebaiknya lebih memperhatikan

faktor internal dari perusahaan yang dipilih. Menurut hasil penelitian ini

didapat bahwa investor perlu lebih memperhatikan nilai current ratio dan

earning pershare dalam menentukan perusahaan mana yang akan dipilih

untuk berinvestasi karena dalam penelitian ini variabel current ratio dan

earning pershare adalah variabel yang paling dominan atau besar

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh Sidang Sarjana (S1)

Oleh :

ZAHRA HANAKHANSA 1152239

JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA BANDUNG

ANALYSIS OF FINANCIAL RATIO OF NET INCOME PROPERTY IN BEI SECTOR IN 2012-2015

A Thesis

In Partial Fulfillment of The Requirement fur The Degree of Bachelor of Science In Management

By :

ZAHRA HANAKHANSA 1152239

DEPARTMENT OF MANAGEMENT FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY BANDUNG

i

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa atas berkat rahmat serta

kasih-Nya sehingga penulis dapat menyelesaikan skripsi ini yang mengambil

judul “Analisis Pengaruh Rasio Keuangan Terhadap Laba Bersih Pada Perusahaan

Sektor Properti Periode 2012-2015”

Tujuan Penulisan skripsi ini untuk memenuhi syarat memperoleh gelar

Sarjana (S1), fakultas ekonomi, jurusan manajemen di Universitas Kristen

Maranatha. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

oleh sebab itu penulis mengharapkan kritik dan saran yang bersifat membangun

dari semua pihak demi kesempurnaan skripsi ini.

Terselesaikannya skripsi ini tidak terlepas dari bantuan banyak pihak,

sehingga pada kesempatan ini dengan segala kerendahan hati dan penuh rasa

hormat penulis menghaturkan terimakasih sebesar-besarnya bagi semua pihak

yang telah memberikan bantuan moril maupun materil baik langsung maupun

tidak langsung dalam penyusunan skripsi hingga selesai, terutama kepada yang

saya hormati :

1. Ibu Dra. Ika Gunawan, MM., selaku dosen wali saya yang membantu

selama masa perkuliahaan

2. Ibu Sienly Veronica, selaku dosen pembimbing skripsi saya yang telah

memberikan kritik dan saran bimbingan maupun arahan yang sangat

berguna dalam penyusunan skripsi ini.

3. Teristimewa kepada kedua Orang Tua saya, H. Djudjum Bachdadi

ii

motivasi dan pengorbanannya baik bagi segi moril, materi kepada saya

sehingga dapat menyelesaikan skripsi ini.

4. Sahabat-sahabat terdekat, Ulfa Lubnan, SE., Ita Desy Mawarni, SE., Tiara

Nabila, SH., Chintya Prima R. Monica Elisabet, SE., Feny Erlina, SE.,

Audya, SE., dan “KANE Group”

5. Terkasih kepada Ganet Novantara, yang selalu memberikan semangat

selama penyelesaian skripsi ini.

6. Terimakasih kepada semua pihak yang telah membantu dalam

penyelesaian skripsi ini yang tidak dapat disebutkan satu per satu.

Akhir kata penulis mengucapkan terimakasih kepada semua pihak yang telah

membantu dan penulis berharap semoga skripsi ini dapat bermanfaat bagi kita

semua dan menjadi bahan masukan dalam dunia pendidikan.

Bandung, November 2016

Penulis,

99 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Arikunto, S. (2010). Prosedur penelitian: Suatu Pendekatan Praktik. Edisi Revisi. Jakarta: Rineka Cipta.

Batubara, Abdul Hasyim. (2010). Analisis Rasio Likuiditas dan Profitabilitas Pada PT. Bumi Flora. Jurnal Manajemen dan Kewirausahaan, 9, (1), hal.41-48.

Cahyaningrum, Ndaru Hesti. (2012). Analisis Manfaat Rasio Keuangan dalam Memprediksi Pertumbuhan Laba. Jurnal Ekonomi dan Bisnis, 8 (1), hal. 98-109.

Fahmi, Irham. (2012). Analisis Laporan Keuangan, Cetakan 2, Bandung: Alfabeta.

Ghozali, Imam, (2013). Aplikasi Analisis Multivariat dengan Program IBM SPSS 21. Edisi7, Semarang: Penerbit Universitas Diponegoro.

Gunawan, Ade dan Wahyuni, Sri Fitri. (2013). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Perdagangan di Indonesia. Jurnal Manajemen dan Bisnis, 13 (1), hal. 63-84.

Harahap Sofyan Syafri. (2008). Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Heikal dan Khaddafi (2014). Influence Analysis of Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), Debt to Equity Ratio (DER), and Current Ratio (CR), Against Corporate Profit Growth In Automotive In Indonesia Stock Exchange. International Journal of Academic Research in Business and Social Sciences, 4 (12), hal. 101-114.

Horne, James C. Van., dan John M Wachowicz, Jr. (2012). Prinsip-Prinsip Manajemen Keuangan, Edisi 13, Jakarta: Salemba Empat.

Hurun Hainia. (2012). Pengaruh Rasio keuangan Terhadap Laba Pada Perusahaan Sektor Industri di BEI 2009-2011. Jurnal Manajemen dan Bisnis, 10 (2), hal 374-386.

Kasmir. (2012). Analisis Laporan Keuangan, Jakarta: PT. Raja Grafindo Persada.

100

Universitas Kristen Maranatha

Khaldun, Khalidazia Ibnu dan Iskandar Muda. (2014). The Influence of Profitability and Liquidity Ratios on The Growth of Profit of Manufacturing Companies. International Journal of Economics, Commerce and Management, II (12), hal. 171 – 184.

Lesakova, Lubika.(2007). Used and Limitations of Profitability Ratio Analysis in Managerial Practice. International Conference on Management, Enterprise and Benchmarking, 3(1),hal. 36-48.

Mahaputra, I Nyoman Kusuma Adnyana. (2012). Pengaruh Rasio-Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Jurnal Akuntansi dan Bisnis, 7 (2), hal. 243-254

Munawir. (2010). Analisis Laporan Keuangan, Yogyakarta: Liberty.

Nafarin, M. (2007). Penganggaran Perusahaan, Jakarta: Salemba Empat.

Narpatilova, Oktapiana. (2013). Pengaruh Rasio Keuangan Terhadap

Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012. Jurnal Ekonomi dan Bisnis, 8. (3), hal. 142-153.

Paramawardhani, Nindhika., Gumanti, Tatang Ary., dan Puspitasari Novi. (2009). Rasio Keuangan dan Perubahan Laba Perusahaan Agroindustri di Bursa Efek Indonesia. Jurnal Akuntansi dan Keuangan, 5 (2), Hal.123-132.

Prawironegoro, D. (2007). Akuntansi Manajemen, Edisi 2, Jakarta: Mira Wacana Media.

Purnama, Lasdi. (2010). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Jurnal Ilmu Manajemen, 1 (1), hal. 124-134.

Saleem, Qasim., dan Ramiz Ur Rehman. (2011). Impacts of Liquidity Ratios on Profitability. Journal of Research in Business, 1 (7), hal. 95-98.

Santoso, S. (2010). Statistik Multivariat Konsep dan Aplikasi dengan SPSS, Jakarta: PT Elex Media Komputindo.

Universitas Kristen Maranatha

Sari, Ria Nelly. (2014). Analisis Prediksian Rasio Keuangan Terhadap Perubahan Laba pada Perusahaan Property dan Real Estate yang Terdaftar Di Bursa Efek Indonesia. Jurnal JOM FEKON, 1 (2), hal. 1-15.

Sholiha .(2014). Analisis pengaruh Current Ratio, Debt to Equity Ratio, Total Assets Turn Over, dan Net Profit Margin Terhadap Pertumbuhan Laba. Jurnal Ekonomi dan kewirausahaan, 3 (3), hal. 77-84.

Stice dan Skousen. (2009). Akuntansi Intermediate, Edisi 16, Buku 1, Jakarta: Salemba Empat.

Sugiyono. (2010). Metode Penelitian Bisnis, Bandung: CV. Alfabeta.

Sunjoyo.2013). Aplikasi SPSS Untuk Smart Riset, Bandung: Alfabeta.

Susanti, Indiska Dwi Nury. (2016). Pengaruh Kinerja Keuangan terhadap Perubahan Laba Perusahaan Farmasi di Bursa Efek Indonesia. Jurnal Ilmu dan Riset Akuntansi, 5 (3), hal. 1-16.

Syamsudin dan Primayuta, Ceky. (2009). Rasio Keuangan dan Prediksi Laba Bersih Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen dan Bisnis, 13(1), hal. 61-69

Wibowo, Hendra Agus dan Pujiati, Diyah. (2011). Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Real Estate dan Property di Bursa Efek Indonesia (BEI) dan Singapura (SGX). Jurnal ISSN 2086-3802, 1 (2), hal. 155-178.

Wild, Jhon. J, K. R. Subramanyam. (2010). Analisis Laporan Keuangan, Jakarta: Salemba Empat.