x

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS... 17

2.1 Kajian Pustaka ... ... 17

2.1.1 Pengertian Bank .. ... 17

2.1.2 Klasifikasi Bank .. ... 18

xi

2.1.9 Faktor-Faktor Mobilisasi Dana dan Pertimbangan Deposan Memilih Bank ... ... 34

3.3 Operasionalisasi Variabel ... 64

xii

3.5 Teknik Pengumpulan Data ... 66

3.7. Teknik Analisis Data dan Pengujian Hipotesis ... 67

3.7.1 Teknik Analisis Data ... 67

3.7.2 Pengujian Hipotesis ... 68

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 77

4.1 Gambaran Umum Perkembangan Kredit Konsumsi di Indonesia ... 77

4.2 Hasil Penelitian dan Pembahasan ... 79

4.2.1 Analisis Deskriptif ... 79

4.3 Pengujian Model Analisis Jalur ... 90

4.3.1 Pengujian asumsi Klasik ... 90

4.3.2 Pengujian Kesesuaian Model (Over all model fit) ... 96

4.4 Model Penelitian ... ... 98

4.4.1 Evaluasi Asumsi Statistik ... 100

4.4.2 Analisis dan Identifikasi Model ... 105

4.4.3 Pengaruh Tidak Langsung, Pengaruh Langsung, dan Pengaruh Total ... 107

4.5 Pengujian Hipotesis ... ... 109

4.5.1 Pengujian Kebermaknaan (test of significance) ... 109

4.5.2 Pengujian Kesesuaian model (overall model fit) ... 110

xiii

4.6.1 Pengaruh NPL, Dana Pihak Ketiga, dan NIM terhadap Tingkat Suku

Bunga Kredit ... ... 113

4.6.2 Pengaruh NPL, Dana Pihak Ketiga, dan NIM terhadap Tingkat Suku Perkembangan Kredit ... 115

BAB V KESIMPULAN DAN REKOMENDASI ... 119

5.1 Kesimpulan ... ... 119

5.2 Rekomendasi ... ... 117

DAFTAR PUSTAKA ... ... 120

LAMPIRAN ... ... 122

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Industri perbankan memegang peranan penting dalam menunjang kegiatan

perekonomian. Begitu penting perannya sehingga ada anggapan bahwa bank

merupakan "nyawa” untuk menggerakkan roda perekonomian suatu negara. Karena

fungsi bank sangatlah vital, diantaranya dalam hal penciptaan uang, mengedarkan

uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan

uang, tempat melakukan investasi, dan jasa keuangan lainnya.

Kurun waktu 2003-2007 merupakan tahun yang penuh dinamika bagi industri

perbankan nasional. Ditengah beratnya tantangan yang dihadapi pada tahun 2006,

bank pada umumnya mampu mempertahankan kinerja yang positif. Profitabilitas,

likuiditas dan solvabilitas bank stabil pada tingkat yang memadai. Namun demikian,

fungsi intermediasi masih terkendala akibat perubahan kondisi perekonomian yang

kurang menguntungkan. Kondisi ini mendorong bank lebih berhati-hati dalam

mengelola risiko portofolionya dan cenderung menempatkan dananya pada aktiva

produktif yang berisiko rendah, antara lain Sertifikat Bank Indonesia.

Industri perbankan Indonesia saat ini memasuki tahapan dimana perbankan

intermediasi dan berorientasi pada penciptaan nilai tambah ataupun laba dengan

menerapkan prudential banking atau kehati-hatian.

Kinerja perbankan pada tahun 2007 meningkat secara signifikan sejalan

dengan kondisi perekonomian yang semakin kondusif. Peningkatan kinerja tersebut

terutama tercermin pada penyaluran kredit yang melampaui target, kualitas kredit

yang semakin baik, dan rasio kecukupan modal yang jauh di atas ketentuan minimum.

Perhatian perbankan dalam penyaluran kredit mikro, kecil, dan menengah (MKM)

masih tetap tinggi yang tercermin pada peningkatan pertumbuhan kredit MKM pada

tahun laporan. Sementara dari sisi permodalan, perbankan mampu memenuhi

persyaratan modal minimum yang ditetapkan Bank Indonesia sebesar Rp. 80 miliar.

Sejalan dengan perkembangan positif pada bank umum, perkembangan perbankan

syariah dan Bank Perkreditan Rakyat (BPR) juga menunjukkan kinerja yang terus

meningkat. (LPI Bank Indonesia, 2007)

Pelayanan perbankan kepada masyarakat semakin luas dengan bertambahnya

jumlah kantor bank. Peningkatan pelayanan tersebut diikuti oleh perbaikan kinerja

perbankan Salah satu indikator peningkatan kinerja perbankan adalah pertumbuhan

kredit yang mencapai 25,5%, lebih tinggi dari target yang ditetapkan sebesar 22%.

Pencapaian tersebut juga diikuti oleh membaiknya kualitas kredit perbankan yang

tercermin dari menurunnya rasio Non Performing Loan (NPL), baik secara gross

maupun net. Peningkatan penyaluran kredit bersamaan dengan turunnya suku bunga

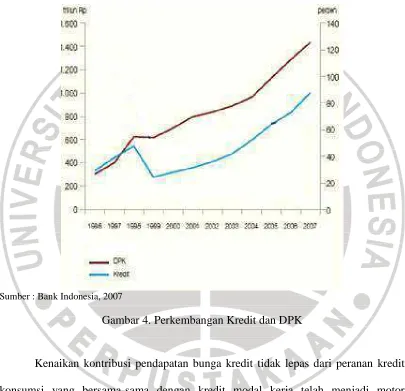

net interest income. Pertumbuhan kredit lebih tinggi daripada pertumbuhan

penghimpunan dana pihak ketiga (DPK). Pada akhir tahun2007, total kredit perbankan

mencapai Rp. 1.045,7 triliun, dengan pertumbuhan 25,5%. Sementara itu, dana pihak

ketiga mencapai Rp1.510,7 triliun, dengan pertumbuhan 17,4%. Peningkatan kredit

yang signifikan tersebut meningkatkan pangsa kredit dalam aktiva produktif

perbankan dari 53,6% menjadi 57,3% yang tercermin dalam dalam gambar 1.

Gambar 1. Komposisi Aktiva Produktif

Kondisi tersebut mendorong peningkatan loan to deposit ratio (LDR) perbankan

Pencapaian kinerja kredit tersebut meningkatkan peran perbankan dalam pembiayaan

ekonomi.

Berbagai perkembangan positif tersebut juga mengindikasikan bahwa

ketahanan perbankan pada tahun 2007 lebih baik dari tahun sebelumnya sehingga

dapat menjadi modal yang kuat untuk menghadapi tantangan dan peningkatan

intermediasi pada tahun 2008. Indikator profitabilitas perbankan hingga September

2007 secara konsisten menunjukkan trend peningkatan. Pertumbuhan kredit yang

menggembirakan ini menunjukan bahwa fungsi intermediasi perbankan nasional

mulai sesuai dengan yang diharapkan. Ekspansi kredit yang cukup memadai dan

penurunan tingkat suku bunga menjadi faktor utama yang menjadi penunjang

kenaikan tingkat profitabilitas perbankan nasional. Efisiensi perbankan juga

memberikan kontribusi terhadap penguatan profitabilitas perbankan nasional.

Kredit konsumsi menjadi pilihan bank karena karakteristik debiturnya tersebar dan

plafonnya kecil sehingga risikonya lebih terdiversifikasi dan terukur.. Kredit konsumsi

didominasi oleh jenis kredit pemilikan rumah (KPR) dengan porsi sebesar 33,4% atau

9,0% dari total kredit perbankan. Dari segi pertumbuhan, KPR juga memiliki

pertumbuhan tertinggi sebesar 29,6%, disusul kartu kredit sebesar 19,7%. Penyaluran

KPR didominasi oleh kelompok bank swasta devisa dan bank BUMN dengan pangsa

masing-masing sebesar 45,8% dan 40,8%. Untuk kartu kredit dikuasai oleh bank asing

dengan pangsa sebesar 49,7%, disusul bank swasta devisa sebesar 26,5%, dan bank

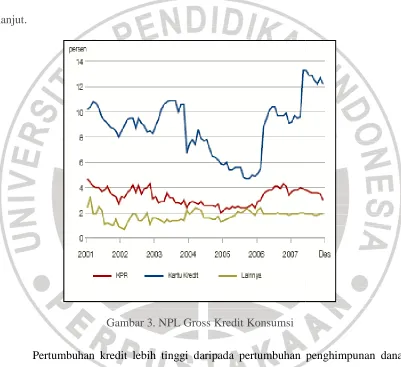

dikuasai oleh kelomp

m, kualitas kredit konsumsi cukup baik kecual

u kredit meningkat cukup signifikan (65,0%) di

sehingga rasio NPL gross-nya meningkat

NPL gross untuk KPR dan kredit konsumsi lai

ng-masing sebesar 3,0% dan 1,9%. Walaupun

ainnya mengalami sedikit peningkatan dari

stabil pada level yang rendah. Sementara tre

jam sejak tahun 2006 seperti digambarkan pada

menjadi lebih konsu

nsumtif sehingga intensitas debitur menggu

sisi lain, kondisi ekonomi dan daya beli masya

rga BBM belum sepenuhnya pulih. Untuk itu

erbitkan kartu kredit untuk menghindari peni

Gambar 3. NPL Gross Kredit Konsumsi

n kredit lebih tinggi daripada pertumbuhan p

). Pada akhir tahun 2007, total kredit perbanka

. Sementara itu, dana pihak ketiga mencapai t

n kredit yang signifikan tersebut meningkatkan

aktiva produktif perbankan dari 53,6% menjadi 57,3%. Pencapaian kinerja kredit

tersebut meningkatkan peran perbankan dalam pembiayaan ekonomi.

Sumber : Bank Indonesia, 2007

Gambar 4. Perkembangan Kredit dan DPK

Kenaikan kontribusi pendapatan bunga kredit tidak lepas dari peranan kredit

konsumsi yang bersama-sama dengan kredit modal kerja telah menjadi motor

penggerak utama pertumbuhan kredit perbankan. Berdasarkan Statistik Ekonomi

Keuangan Indonesia April 2007 yang diterbitkan Bank Indonesia (BI), rata-rata suku

dibandingkan dengan Januari 2006 yang sebesar 17,08 persen. Kredit konsumsi

merupakan pembiayaan untuk kebutuhan barang-barang konsumsi.

Sumber : Bank Indonesia, 2007

Gambar 5. Kontribusi Kredit Konsumsi Terhadap Pertumbuhan Kredit

Salah satu faktor yang mendorong perkembangan konsumsi adalah kredit

untuk tujuan konsumsi yang juga cenderung meningkat dalam periode yang sama.

Data dari Bank Indonesia menunjukkan bahwa selama periode April 2006 hingga

November 2007, posisi kredit konsumsi Bank Umum mengalami kenaikan sekitar 400

persen (Website Bank Indonesia). Angka ini akan lebih besar lagi apabila besaran

kredit konsumsi dari Bank Perkreditan Rakyat dan perusahaan pembiayaan juga

diikutsertakan. Pada periode 2006-2007, proporsi kredit konsumsi yang disalurkan

kedua setelah kredit modal kerja, dengan proporsi sekitar 30% dari total kredit yang

disalurkan oleh seluruh jenis bank di Indonesia.

Kredit konsumsi bersifat tidak elastis dan banyak peminatnya. Artinya, jika

dinaikkan suku bunganya pun tidak menyurutkan permintaan. Terbukti, pertumbuhan

kredit konsumsi selama triwulan I-2007 lebih tinggi dibandingkan dengan kredit

modal kerja dan kredit investasi. Berdasarkan data BI, posisi kredit konsumsi

perbankan nasional per akhir Maret 2007 sebesar Rp 231,26 triliun, tumbuh 2,5 persen

dibandingkan dengan akhir tahun 2006 (Laporan Perekonomian Indonesia, 2007).

Dalam periode yang sama, kredit investasi dan modal kerja hanya tumbuh 0,9

persen dan 0,4 persen. Secara keseluruhan, posisi kredit akhir triwulan I-2007 sebesar

Rp 800,37 triliun, tumbuh 1 persen dibandingkan dengan akhir tahun 2006. Menurut

Tony, karena permintaannya tinggi dan tidak sensitif terhadap suku bunga, bank pun

sangat mengandalkan kredit konsumsi. Bank berupaya mendapatkan kesempatan

meraih keuntungan dari kredit konsumsi. Kredit investasi dan modal kerja memang

memerlukan stimulus penurunan suku bunga untuk mendorong permintaan.

Elastisitas permintaan kredit konsumsi disebabkan cukup dominannya

pengaruh faktor non-suku bunga terhadap keputusan konsumen. Faktor-faktor tersebut

antara lain perbaikan daya beli masyarakat, ekspektasi konsumen yang positif

terhadap perbaikan pendapatan, kemampuan konsumen membayar cicilan kredit, dan

promosi yang dilakukan oleh produsen barang-barang tahan lama seperti mobil, motor

Daya beli masyarakat, yang mengalami penurunan akibat kenaikan harga

BBM pada Oktober 2005 lalu, belum sepenuhnya pulih. Meskipun demikian, laju

inflasi yang lebih terkendali, dan ekspektasi konsumen yang masih menunjukkan

optimisme terhadap perbaikan penghasilan selama 6 bulan kedepan, serta tawaran

kredit rumah dan kendaraan bermotor dengan bunga tetap (fixed rate) selama 1-3

tahun pertama mampu mendongkrak kembali pertumbuhan kredit konsumsi dan

penjualan kendaraan bermotor yang sempat mengalami penurunan selama tahun 2006.

Proses pemulihan penjualan kendaraan bermotor dan pertumbuhan kredit konsumsi ini

justru terjadi pada situasi dimana suku bunga kredit konsumsi hanya mengalami

penurunan yang sangat terbatas.

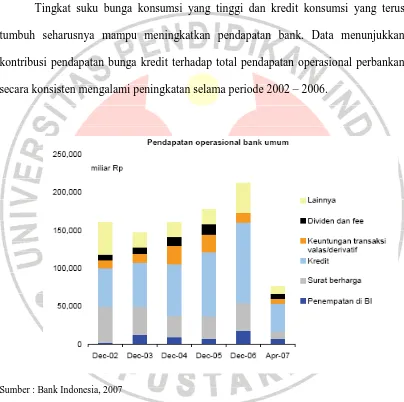

Inelastisitas permintaan kredit konsumsi menguntungkan perbankan. Tingkat

suku bunga konsumsi yang tinggi dan kredit konsumsi yang terus tumbuh seharusnya

mampu meningkatkan pendapatan bank. Data menunjukkan kontribusi pendapatan

bunga kredit terhadap total pendapatan operasional perbankan secara konsisten

mengalami peningkatan selama periode 2002 – 2006. Kenaikan kontribusi pendapatan

bunga kredit tidak lepas dari peranan kredit konsumsi yang bersama-sama dengan

kredit modal kerja telah menjadi motor penggerak utama pertumbuhan kredit

perbankan.

Berdasarkan hasil survey triwulan III-2007 yang dilakukan oleh Bank

Indonesia, permintaan masyarakat terhadap kredit baru menunjukkan peningkatan

sebesar 84,8% lebih rendah dibandingkan dengan triwulan lalu (92,8%).

membaiknya prospek usaha nasabah merupakan faktor utama yang mendorong

meningkatnya permintaan kredit baru dengan pemintaan terbesar berupa kredit modal

kerja diikuti oleh kredit konsumsi dan kredit investasi.

Tingkat suku bunga konsumsi yang tinggi dan kredit konsumsi yang terus

tumbuh seharusnya mampu meningkatkan pendapatan bank. Data menunjukkan

kontribusi pendapatan bunga kredit terhadap total pendapatan operasional perbankan

secara konsisten mengalami peningkatan selama periode 2002 – 2006.

Sumber : Bank Indonesia, 2007

Gambar 6. Pendapatan Operasional Bank Umum

Sebagai landasan dalam penelitian ini, digunakan beberapa penelitian yang

yang mengambil judul pengaruh faktor-faktor yang mempengaruhi nilai bunga yang

diterima perbankan di Indonesia dari segi makro ekonomi. Variabel dependen yang

digunakan dalam penelitian Mukti adalah nilai tingkat bunga deposito sedangkan

variabel independent yang digunakan adalah likuiditas perekonomian, pendapatan

nasional dan pengeluaran pemerintah. Penelitian tersebut menyimpulkan bahwa

likuiditas perekonomian, pendapatan nasional dan pengeluaran pemerintah secara

bersama-sama mempengaruhi nilai tingkat bunga perbankan di Indonesia. Secara

parsial, likuiditas perekonomian berpengaruh secara signifikan terhadap tingkat bunga

di Indonesia. Sedangkan variabel pendapatan nasional dan pengeluaran pemerintah

masing-masing kurang memiliki pengaruh secara nyata terhadap tingkat bunga.

Sedangkan penelitian kali ini berusaha untuk mengukur kekuatan faktor-faktor yang

mempengaruhi nilai tingkat suku bunga kredit yang ditawarkan perbankan di

Indonesia, objek penelitian kali ini adalah Bank Umum di Indonesia, Variabel

dependen yang digunakan dalam penelitian kali ini adalah nilai tingkat suku bunga

kredit konsumsi Bank Umum di Indonesia. Sedangkan variabel independen yang

digunakan adalah indikator perbankan.

Ulasan dan data-data yang ada serta peningkatan yang cukup signifikan akan

kinerja perbankan serta perkembangan kredit khususnya kredit konsumsi yang

akhir-akhir ini begitu pesat pertumbuhannya akhir-akhirnya menjadi dasar pemikiran untuk

dilakukan penelitian mengenai pengaruh Non Performing Loan, Dana Pihak Ketiga

dan Net Interest Margin terhadap tingkat suku bunga kredit pada bank umum dan

Berdasarkan uraian tersebut, maka penelitian ini berjudul "Pengaruh Kinerja

Perbankan Terhadap Tingkat Suku Bunga Kredit Konsumsi Pada Bank Umum

Dan Implikasinya Kepada Perkembangan Kedit Konsumsi (Suatu Penelitian Pada

Periode 2003 - 2007)”.

1.2 Rumusan Masalah

Bertitik tolak dari latar belakang penelitian, dapat dirumuskan masalah

penelitian sebagai berikut :

a. Bagaimana pengaruh non performing loan pada bank umum terhadap tingkat suku

bunga kredit konsumsi ?

b. Bagaimana pengaruh dana pihak ketiga pada bank umum terhadap tingkat suku

bunga kredit konsumsi ?

c. Bagaimana pengaruh net interest margin pada bank umum terhadap tingkat suku

bunga kredit konsumsi ?

d. Bagaimana pengaruh tingkat suku bunga terhadap pertumbuhan kredit konsumsi

pada bak umum ?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai melalui penelitian ini adalah untuk mengetahui dan

mempelajari :

a. Pengaruh non performing loan pada bank umum terhadap tingkat suku bunga

kredit konsumsi berdasarkan data pada kurun waktu tahun 2003 sampai tahun

b. Bagaimana pengaruh dana pihak ketiga pada bank umum terhadap tingkat suku

bunga kredit konsumsi berdasarkan data pada kurun waktu tahun 2003 sampai

tahun 2007

c. Bagaimana pengaruh net interest margin pada bank umum terhadap tingkat suku

bunga kredit konsumsi berdasarkan data pada kurun waktu tahun 2003 sampai

tahun 2007

d. Bagaimana pengaruh tingkat suku bunga terhadap pertumbuhan kredit konsumsi

pada bak umum berdasarkan data pada kurun waktu tahun 2003 sampai tahun

2007

1.4 Asumsi Penelitian

Model yang diajukan dalam penelitian ini dapat berlaku dengan beberapa

asumsi berikut :

a. Kondisi negara selama tahun pengamatan stabil, tidak ada bencana alam,

kerusuhan, dan stabilitas keamanan terjaga.

b. Faktor-faktor lain yang mempengaruhi tingkat suku bunga di luar informasi

kinerja keuangan seperti peran aktif insider trading, siklus bisnis, makroekonomi,

dan prosfek industri di masa yang akan datang dalam penelitian ini dianggap

konstan.

c. Informasi kinerja keuangan perbankan dianggap mencerminkan semua informasi

1.5. Lokasi dan Sampel Penelitian

Objek penelitian yang akan dilakukan dalam penelitian ini adalah tingkat suku

bunga kredit konsumsi pada bank umum, serta implikasinya terhadap perkembangan

kredit konsumsi pada periode Januari 2003 sampai dengan Desember 2007.

Sedangkan unit analisisnya adalah laporan keuangan yang tercermin dalam prospektus

masing-masing bank umum yang berupa Non Performing Loan (NPL), Dana Pihak

Ketiga, dan Net Interest Margin (NIM).

Jenis data yang akan digunakan di dalam penelitian ini adalah sepenuhnya

berbentuk data kuantitatif dalam artian data yang terdiri dari angka-angka. Selain itu,

keseluruhan data variabel-variabel dalam penelitian ini merupakan data time series

dengan periode pengamatan dari bulan Januari 2003 sampai dengan Desember 2007.

Sumber data yang digunakan sepenuhnya berasal dari data sekunder, yaitu

jenis data yang di peroleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan

diolah oleh pihak lain biasanya dalam bentuk publikasi. Data sekunder diperoleh dari

perpustakaan Bank Indonesia cabang Bandung Jln. Merdeka no 26 Bandung, Badan

Pusat Statistik, internet, buku-buku, literatur, dan jurnal-jurnal penelitian. Penggunaan

data sekunder dalam penelitian ini dikarenakan efektivitas biaya dan penghematan

waktu.

Objek penelitian yang akan dilakukan dalam penelitian ini adalah tingkat suku

bunga kredit konsumsi pada bank umum, serta implikasinya terhadap perkembangan

Sedangkan unit analisisnya adalah laporan keuangan yang tercermin dalam prospektus

masing-masing bank umum yang berupa Non Performing Loan (NPL), Dana Pihak

Ketiga, dan Net Interest Margin (NIM).

Jenis data yang akan digunakan di dalam penelitian ini adalah sepenuhnya

berbentuk data kuantitatif dalam artian data yang terdiri dari angka-angka. Selain itu,

keseluruhan data variabel-variabel dalam penelitian ini merupakan data time series

63

BABIII

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Dalam penelitian ini, objek yang dianalisis adalah data-data sekunder dari Non

Performing Loans (X1), Dana Pihak Ketiga (X2), Net Interest Margin (X3),

Perkembangan kredit (Y1) dan Tingkat Suku Bunga (Y2) pada bank umum.

Data tersebut penulis dapatkan sebagian besar dari perpustakaan Bank

Indonesia Cabang Bandung Jalan Merdeka no 26 Bandung, badan Pusat Statistik, dan

juga situs internetnya.

Keseluruhan data variabel-variabel dalam penelitian ini merupakan data time

series dengan periode pengamatan dari bulan Januari 2003 sampai dengan Desember

2007.

3.2. Desain dan Metode Penelitian

Desain penelitian menurut Kusnendi (2007:40) adalah rencana, struktur dan

strategi dalam suatu penelitian yang disusun sedemikian rupa sehingga peneliti akan

dapat memperoleh jawaban untuk pertanyaan–pertanyaan penelitiannya.

Desain penelitian yang digunakan dalam penelitian ini menggunakan

pendekatan deskriptif (descriptive analysis) karena dilakukan untuk memperlihatkan

dan menguraikan keadaan objek penelitian dan dilanjutkan dengan analisis verifikatif

hipotesis, yang dilaksanakan melalui pengumpulan data di lapangan dimana dalam

penelitian ini akan diuji sejauh mana pengaruh dari Non Performing Loans (NPL),

Dana Pihak Ketiga, dan Net Interest Margin (NIM) terhadap tingkat suku bunga kredit

konsumsi pada bank umum, serta implikasinya terhadap perkembangan kredit

konsumsi. Metode penelitian yang digunakan adalah explanatory research atau

penelitian penjelasan karena bersifat penjelasan, yaitu menjelaskan hubungan

kausalitas.

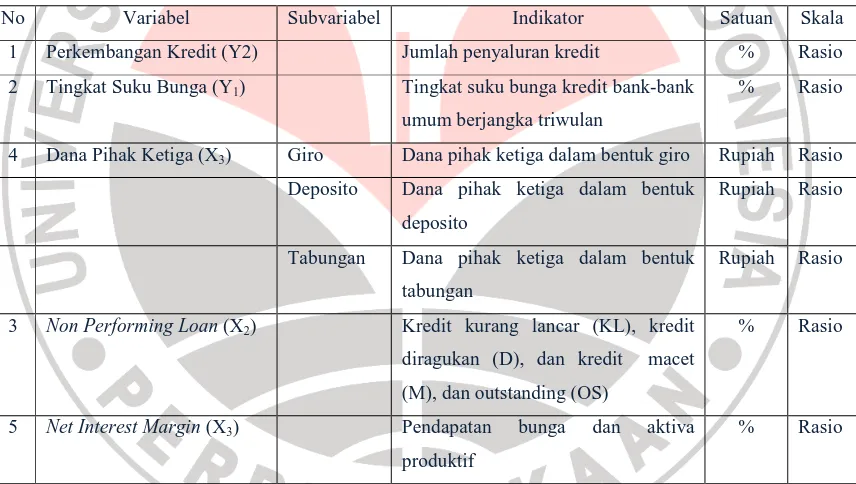

3.3 Operasionalisasi Variabel

Dalam penelitian ini telah ditetapkan sejumlah variabel yang termasuk ke

dalam variabel bebas (eksogen) dan variabel terikat (endogen). Variabel bebas yang

dimaksud dalam penelitian ini adalah variabel Non Performing Loans (NPL), Dana

Pihak Ketiga, dan Net Interest Margin (NIM). Sedangkan yang dimaksud variabel

terikat adalah tingkat suku bunga kredit konsumsi pada bank umum dan

perkembangan kredit konsumsi.

Variabel-variabel dalam penelitian ini seperti telah di jelaskan pada objek

penelitian dijabarkan lebih lanjut ke dalam variabel, indikator, pengukuran dan skala

data, seperti pada Tabel 3.1.

3.4 Jenis dan Sumber Data

Jenis data yang akan digunakan di dalam penelitian ini bersifat kuantitatif.

Selain itu, keseluruhan data variabel dalam penelitian ini merupakan data time series

Sumber data yang digunakan adalah data sekunder, yaitu jenis data yang di peroleh

dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain biasanya

dalam bentuk publikasi. Data sekunder diperoleh dari perpustakaan Bank Indonesia

cabang Bandung Jln. Merdeka no 26 Bandung, Badan Pusat Statistik, internet,

buku-buku, literatur, dan jurnal-jurnal penelitian. Penggunaan data sekunder dalam

penelitian ini dikarenakan efektivitas biaya dan penghematan waktu.

Tabel 3.1

Operasionalisasi Variabel

No Variabel Subvariabel Indikator Satuan Skala 1 Perkembangan Kredit (Y2) Jumlah penyaluran kredit % Rasio 2 Tingkat Suku Bunga (Y1) Tingkat suku bunga kredit bank-bank

3.5 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh penulis adalah metode

dokumentasi. Mengenai metode dokumentasi, Arikunto (1998:236) berpendapat

sebagai berikut :

“Metode dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, dan lain sebagainya. …. Dalam menggunakan metode ini peneliti memegang checklist untuk variabel yang sudah ditentukan. Apabila terdapat/muncul variabel yang dicari, maka peneliti tinggal membubuhkan tanda check di tempat yang sesuai”

Berdasarkan pendapat tersebut, maka peneliti melakukan pengumpulan data

berupa data sekunder. Data sekunder adalah data yang didapat dari pihak lain yang

telah mengumpulkan terlebih dahulu dari jenis data yang dipergunakan data time

series. Data sekunder yang dibutuhkan dalam penelitian ini adalah :

1. Data Perkembangan kredit bank-bank umum berjangka triwulan (commercial

banks) dari laporan Bank Indonesia, terhitung sejak Bulan Januari 2003 sampai

dengan Desember 2007.

2. Data suku bunga kredit bank-bank umum (commercial banks) dari laporan Bank

Indonesia, terhitung sejak Bulan Januari 2003 sampai dengan Desember 2007.

3. Data Non Performing Loans bank-bank umum (commercial banks) dari laporan

Bank Indonesia, terhitung sejak Bulan Januari 2003 sampai dengan Desember

2007.

4. Data Dana Pihak Ketiga bank-bank umum (commercial banks) dari laporan Bank

5. Data Net Interest Margin bank-bank umum (commercial banks) dari laporan Bank

Indonesia, terhitung sejak bulan Januari 2003 sampai dengan Desember 2007.

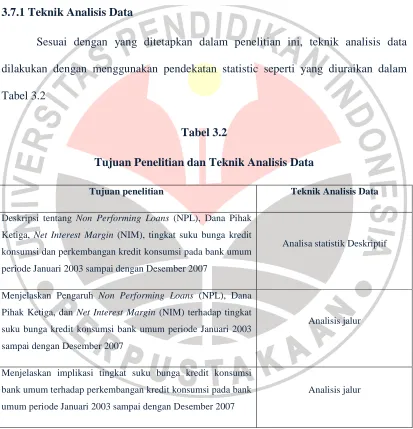

3.7. Teknik Analisis Data dan Pengujian Hipotesis

3.7.1 Teknik Analisis Data

Sesuai dengan yang ditetapkan dalam penelitian ini, teknik analisis data

dilakukan dengan menggunakan pendekatan statistic seperti yang diuraikan dalam

Tabel 3.2

Tabel 3.2

Tujuan Penelitian dan Teknik Analisis Data

Tujuan penelitian Teknik Analisis Data

Deskripsi tentang Non Performing Loans (NPL), Dana Pihak Ketiga, Net Interest Margin (NIM), tingkat suku bunga kredit konsumsi dan perkembangan kredit konsumsi pada bank umum periode Januari 2003 sampai dengan Desember 2007

Analisa statistik Deskriptif

Menjelaskan Pengaruh Non Performing Loans (NPL), Dana Pihak Ketiga, dan Net Interest Margin (NIM) terhadap tingkat suku bunga kredit konsumsi bank umum periode Januari 2003 sampai dengan Desember 2007

Analisis jalur

Menjelaskan implikasi tingkat suku bunga kredit konsumsi bank umum terhadap perkembangan kredit konsumsi pada bank umum periode Januari 2003 sampai dengan Desember 2007

Analisis statistik deskriptif dilakukan dengan menggunakan tendensi sentral

berupa rata-rata hitung (mean), nilai terbesar dan terkecil maupun ukuran disersi

(dispersion) berupa standar deviasi yang disajikan dalam bentuk tabel. Dalam

pelaksanaannya, analisis statistik deskriptif menggunakan program MS.Excel 2007

Sedangkan untuk mengolah data analisis jalur menggunakan komputasi Analysis of

Moment Structure (AMOS) versi 5.0 dengan bentuk data berupa time series.

3.7.2 Pengujian Hipotesis

Analisis data digunakan penulis adalah analisis jalur (path analysis) yang

diperkenalkan pertama kali oleh Sewall Wright pada tahun 1920. Pada awalnya

analisis jalur dipergunakan untuk ilmu sosiologi dan dikembangkan oleh Karl G

Joreskog dan Dag Sorbom dari departemen Statistik Universitas Uppsala Swedia.

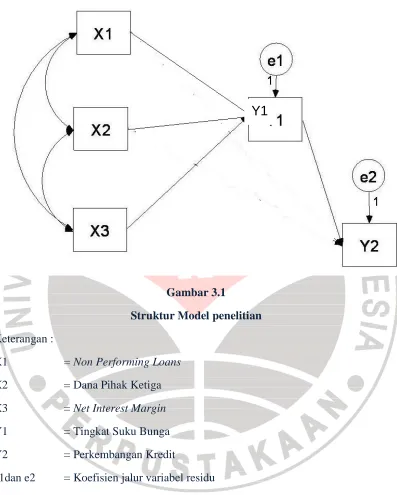

Berdasarkan kerangka pemikiran dan hipotesis penelitian yang telah diajukan

sebelumna, maka hubungan kausal antar variabel penelitian dapat digambarkan secara

Gambar 3.1

Struktur Model penelitian

Keterangan :

X1 = Non Performing Loans

X2 = Dana Pihak Ketiga

X3 = Net Interest Margin

Y1 = Tingkat Suku Bunga

Y2 = Perkembangan Kredit

e1dan e2 = Koefisien jalur variabel residu

Sesuai dengan Gambar 3.1 dan hipotesis yang diajukan sebelumnya maka

dapat dibuat model dalam bentuk persamaan diagram jalur sebagai berikut :

1 41 1 42 2 43 3 1

Untuk menentukan berapa besarnya pengaruh dari suatu variabel terhadap

variabel lainnya dalam analisis jalur diperlukan persyaratan seperti yang dikemukakan

Sitepu (1994:14) sebagai berikut :

1. Hubungan antar variabel harus merupakan hubungan linear dan aditif.

Uji linearitas menggunakan curve fit dan menerapkan prinsip parsimony, yaitu

bilamana seluruh model signifikan yang dilihat dari p-value ≥ 0.05, root means

square error of approximation (RMSEA) ≤ 0.08 dan nilai comparative fit index

(CFI) ≥ 0.90 berarti dapat dikatakan model berbentuk linear.

2. Semua variabel residu tidak mempunyai korelasi satu sama lain (autokorelasi).

Guna memenuhi syarat kedua, dilakukan uji autokorelasi yang dilakukan dengan

menggunakan metode grafik atau PP Plot (Supranto, 2004:98). Bila gambar dalam

PP-Plot menunjukkan pola tertenu dari sebaran nilai residual atas model yang

diuji, berarti model tersebut memiliki gejala autokorelasi. Lebih jauh Supranto

mengatakan, konsekuensi dari mengabaikan adanya gejala autokorelasi diantaraya

adalah :

a. Uji signifikansi menjadi kurang kuat (less powerful)

Menurut Supranto (2004:108-114) ada beberapa cara dalam mengatasi persoalan

autokorelasi, salah satunya dengan mentransformasikan data mentah (raw data)

dengan menggunakan rumus :

t t-1 t t-1 t t-1

(Y - Y ) = (1- ) ρ A ρ + (X - X ) + ( - B ρ ε ρε )

Dimana :

Yt = data variabel endogen setelah transformasi

Xt = data variabel eksogen setelah transformasi

A = intercept

B = koefisien regresi

≥ = kesalahan pengganggu

3. Pola hubungan antar variabel adalah rekursif

4. Skala pengukuran baik pada variabel penyebab maupun pada variabel akibat

sekurang-kurangnya interval

Apabila persyaratan ini dipenuhi, maka koefien jalur bias dihitung dengan

langkah sebagai berikut :

1. Menggambarkan dengan jelas diagram jalur yang mencerminkan proporsi

hipotetik yang diajukan, lengkap dengan persamaan strukturalnya.

1 2

Formula untuk menghitung koefisien korelasi menggunakan Pearson’s Cofficient

of Correlation (Product Moment Coefficient)dari Karl Pearson. Rumus Pearson’s

Cofficient of Correlation (Product Moment Coefficient) (Al Rasyid, 2005) :

(

)(

)

3. Menghitung matriks korelasi variabel eksogen

1 2

4. Menghitung matriks invers korelasi variabel eksogen

(

)

1 1

Untuk menentukan koefisien jalur, dapat juga digunakan fungsi regresi, yaitu

mengalikan koefisien regresi dengan standar deviasi variabel eksogen dibagi

dengan standar deviasi variabel endogen. Rumusnya adalah sebagai berikut

(Kusnendi, 2005:9):

Sk = standar deviasi variabel eksogen

Sy = standar deviasi variabel endogen

Bk = koefisien regresi variabel eksogen

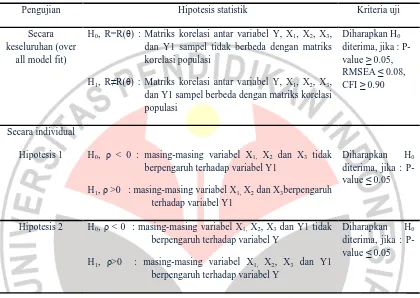

6. Menguji kebermaknaan (test of significance) koefisien jalur secara keseluruhan

maupun secara individu.

Guna melakukan pengujian kebermaknaan koefisien jalur atas hipotesis yang

ditetapkan, Tabel 3.3 menguraikan rancangan pengujian hipotesis dengan

Tabel 3.3

Rumusan Hipotesis Penelitian

Pengujian Hipotesis statistik Kriteria uji

Secara

dan Y1 sampel berbeda dengan matriks korelasi populasi

7. Menghitung besarnya pengaruh langsung, pengaruh tidak langsung, serta

pengaruh total variabel eksogen terhadap variabel endogen secara parsial, dengan

rumus :

a. Besarnya pengaruh langsung variabel eksogen terhadap variabel endogen =

u j u j

x x x x x

ρ ρ

b. Besarnya pengaruh tidak langsung variabel eksogen terhadap variabel

endogen =

1 2

u j u j

x x xrx x x x x

c. Besarnya pengaruh total variabel eksogen terhadap endogen adalah

penjumlahan besarnya pengaruh langsung dengan besarnya pengaruh tidak

langsung =

(gabungan) terhadap variabel endogen dengan menggunakan rumus :

(

)

(

)

9. Menghitung besarnya variabel residu, yaitu variabel yang mempengaruhi variabel

endogen di luar variabel eksogen dengan rumus :

(

)

Perlu diketahui, produk akhir dari langkah perhitungan tersebut adalah

memperoleh model penelitian yang sesuai dalam memprediksi perubahan variabel

eksogen terhadap variabel endogen yang diinterpretasikan dalam bentuk persamaan

structural maupun gambar struktur maupun gambar struktur jalur itu sendiri. Dengan

demikian dalam teknik analisis jalur, tidak tertutup kemungkinan persamaan maupun

model akan berubah yang disebabkan oleh adanya salah satu atau lebih variabel

independen yang pengujian hipotesisnya ditolak (Ho diterima). Apabila terjadi hal

trimming. Trimming sebagaimana dikemukakan oleh Heise, Al Rasyid dalam Kusnendi

(2004:12) adalah metode yang digunakan untuk memperbaiki model dengan jalan

mengeluarkan atau mendrop dari model variabel eksogen yang koefisisn jalurnya tidak

signifikan.

Dengan demikian sudah jelas terjadinya trimming berdampak pada perubahan

model. Oleh karenanya dalam penjelasan AMOS, peneliti dapat membandingkan

(mengkomparasi) model mana yang paling fit dengan data, dimana model yang

dinyatakan fit dengan data adalah model yang menunjukkan tingkat keakurasian dalam

memprediksi perubahan dalam variabel-variabel yang diteliti melalui penggunaan nilai

comparative fit index (CFI). CFI merupakan ukuran kesesuaian model berbasis

koparatif degan model null. CFI nilainya berkisar antara 0.0 sampai 1.0. CFI ≥ 0.90

119 BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian dan analisis yang dilakukan dapat diambil

kesimpulan sebagai berikut :

1. Variabel DPK, NPL dan tingkat suku bunga kredit konsumsi sebesar 93%

mempengaruhi variabel perkembangan kredit konsumsi dan sisanya 7%

dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model, seperti faktor

permintaan masyarakat terhadap kredit konsumsi, faktor pendapatan masyarakat,

faktor tingkat suku bunga, nilai tukar mata uang, gejolak di perbankan, seperti

Peraturan Pemerintah serta corporate action, seperti divestasi, pembagian deviden,

merger, dan lain-lain.

2. DPK, NPL dan tingkat suku bunga kredit konsumsi menunjukan :

2.1. DPK berpengaruh positif terhadap tingkat suku bunga kredit konsumsi

karena perkembangan kredit konsumsi didorong adanya permintaan

masyarakat yang tinggi.

2.2. NPL berpengaruh positif terhadap perkembangan kredit konsumsi. sebuah

bank yang memiliki NPL sangat kecil tidak serta-merta berarti hampir

seluruh kredit bank tersebut adalah kredit lancar, yang menunjukkan betapa

yang sangat kecil dapat saja dicapai bank yang hanya sedikit menyalurkan

kreditnya.

2.3. Tingkat suku bunga kredit konsumsi berpengaruh negatif terhadap

perkembangan kredit konsumsi, laju inflasi yang lebih terkendali, dan

ekspektasi konsumen yang masih menunjukkan optimisme terhadap

perbaikan penghasilan selama 6 bulan kedepan menjadi faktor penentu

tingginya minat masyarakat terhadap kredit konsumsi.

3. NIM berpengaruh negatif terhadap tingkat suku bunga kredit konsumsi karena

semakin meningkatnya ekspansi kredit konsumsi. Semakin besar kredit yang

diberikan tentunya diikuti oleh kualitas kredit yang baik, akan meningkatkan

pendapatan kredit

5.2 Rekomendasi

Untuk peneliti yang akan meneliti lebih lanjut penulis menyarankan untuk

lebih jauh menganilisis mengenai pengaruh-pengaruh yang lebih mengarah kepada

unsur-unsur utama dalam bentukan bunga perbankan, baik dari segi mikro maupun

makro kemudian menyeleksi, menganalisis, menguji informasi, aspek maupun asumsi

mengingat faktor ciri khas dari suatu perbankan terdapat faktor-faktor makro,

sehingga mungkin saja menjadi suatu hal yang dapat menyebabkan adanya perbedaan

dari yang ada di teori. Selain itu, disarankan menggunakan periode penelitian yang

Dalam penelitian ini hanya variabel yang berkaitan dengan laporan keuangan

yang diteliti pengaruhnya, maka untuk penelitian selanjutnya dapat dilakukan dengan

memperhatikan faktor-faktor lain yang mungkin berpengaruh tetapi tidak dimasukkan

ke dalam penelitian ini, misalnya faktor permintaan masyarakat terhadap kredit

konsumsi, faktor pendapatan masyarakat, faktor tingkat suku bunga, nilai tukar mata

uang, gejolak di perbankan, seperti Peraturan Pemerintah serta corporate action,

seperti divestasi, pembagian deviden, merger, dan lain-lain yang dapat

122

Brigham dan Houston. (2006). Dasar-dasar Managemen Keuangan, Edisi sepuluh. Salemba empat. Jakarta.

Badan Pusat Statistik.(2007). Statistik Indonesia Tahun 2007. Jakarta.

Bank Indonesia. (2007). Laporan Bulanan Perkembangan Moneter, Sistem Pembayaran, dan Perbankan Vol.10, No.1, Juli 2007. Jakarta.

Bank Indonesia. (2006). Laporan Pengawasan Perbankan. Jakarta.

Bank Indonesia. (2006). Perekonomian Indonesia. Jakarta.

Bank Indonesia. (2007). Tinjauan Kebijakan Moneter, Ekonomi Moneter dan Perbankan. Jakarta.

Boediono, (1991). Tingkat Bunga dan Faktor-Faktor Penentunya. Jurnal Ekonomi dan

Bisnis Indonesia. No.1 Tahun VI, 18 - 26. Jakarta.

Coleman, Alan B, Donald G Simonson, George H Hempel, Bnak Manageent : Text and Cases, $th edition, Jhon Wiley&Sons Inc, 1994.

Gumilar, Aten., Bandi Soebandi. (1996).Manajemen Bank, Cetakan Pertama, CV Abadi Luhur, Bandung.

Insukindro. (1995). Ekonomi Uang dan Bank. Teori dan Pengalaman di Indonesia. – Yogyakarta: BPFE.

Luh Gede Meydianawathi (2007), Analisis Perilaku Penawaran Kredit Perbankan kepada Sektor UMKM di Indonesia, Fakultas Ekonmi, Universitas Udayana, Bali.

---. (2007). Analisis Jalur dengan AMOS. Magister Manajemen. Sekolah Pascasarjana Universitas Pendidikan Indonesia. Bandung.

M. Manullang. (1989). Ekonomi Moneter.Yogyakarta: Ghalia Indonesia.

Mukti Andriani. (1999). Faktor-faktor yang Mempengaruhi Nilai Bunga yang

Diterima Perbankan di Indonesia. Skripsi Sajana Tidak Diterbitkan, UPN

Veteran Jawa Timur

Muliaman D.Hadad dkk. (2004). Model Estimasi Permintaan dan Penawaran Kredit

Konsumsi Rumah Tangga di Indonesia. Direktorat Penelitian dan Pengaturan

Perbankan. Bank Indonesia. Jakarta. (www.bi.go.id)

Mulyadi. (2001). Akuntansi Manajemen. Edisi ketiga. Salemba Empat. Jakarta.

Nopirin. (1990). Pengantar Ilmu Eknomi Makro & Mikro.Yogyakarta: BPFE.

Rose, Peter S. (1995). Commercial Bank Management. 3rd edition. Texas A&M university.USA.

Sukirno, Sadono. (2003). Pengantar Teori Makroekonomi. Edisi Kedua. Jakarta: PT Raja Grafindo Persada.

Teguh, Pudjomulyo, (1996). Aplikasi Akuntasi Manajemen dalam Praktek Perbankan. BPFEE. Yogyakarta.