DUDUKSAMPEYAN KABUPATEN

GRESIK

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh : PURWA ARIF NUGRAHA

0513015023/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DUDUKSAMPEYAN KABUPATEN

GRESIK

SKRIPSI

Diajukan Oleh : PURWA ARIF NUGRAHA

0513015023/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SIMPAN PINJAM KPRI “SUMBER REJEKI”

DUDUKSAMPEYAN KABUPATEN

GRESIK

Oleh :PURWA ARIF NUGRAHA 0513015023 / FE / EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Pada Tanggal 11 September 2009

Pembimbing : Tim Penguji: Pembimbing Utama Ketua

Dra. Ec. Endah Susilowati, MSi Dr. Ec. Sri Hastuti, MSi Sekretaris

Drs. Ec. R. Sjarief Hidajat, MSi Anggota

Dra. Ec. Endah Susilowati, Msi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assallamu’alaikum Wr.Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas karunia dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “PENGARUH PERTAMBAHAN DANA, ALOKASI DANA, JUMLAH ANGGOTA SERTA PENDAPATAN KOPERASI TERHADAP KEPUTUSAN PEMBERIAN KREDIT SIMPAN PINJAM KPRI “SUMBER REJEKI” DUDUKSAMPEYAN KABUPATEN GRESIK ”.

Penelitian ini disusun guna melengkapi salah satu persyaratan memperoleh gelar sarjana Fakultas Ekonomi jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulisan skripsi ini terselesaikan berkat bimbingan dan bantuan dari berbagai pihak. Pada kesempatan ini dengan segala rendah hati penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur

2. Bapak Dr. Dhani Ichsanudin Nur, MM, Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

penulis selama menjadi mahasiswa di UPN ”VETERAN” JATIM.

6. Staf perpustakaan pusat dan staf perpustakaan fakultas yang telah memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini.

7. Orangtuaku bapak Sariyun dan ibu Erowati tercinta, serta keluargaku atas doa restu dan dukungannya baik yang bersifat moril maupun materiil, serta kasih sayang dan jasa-jasanya yang memberikan semangat dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan adanya keterbatasan waktu, tenaga, dan pikiran yang membatasi penulis pada waktu penyususnan skripsi ini. Oleh karenanya, penulis mengharapkan masukan-masukan dari berbagai pihak yang sifatnya membangun. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pihak yang membacanya.

Wassalamu’alaikum Wr.Wb.

Surabaya, September 2009

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1. Akuntansi Keuangan ... 12

2.2.1.1. Pengertian Akuntansi Keuangan ... 12

2.2.1.2. Tujuan Akuntansi Keuangan ... 12

2.2.1.3. Manfaat Akuntansi Keuangan ... 13

2.2.2. Laporan Keuangan Koperasi ... 13

2.2.2.1. Pengertian Laporan Keuangan Koperasi ... 13

2.2.2.2. Jenis Laporan Keuangan Koperasi ... 14

2.2.2.3. Pengguna Laporan Keuangan Koperasi ... 21

2.2.2.4. Tujuan Pelaporan Keuangan Koperasi ... 22

2.2.3.2. Sejarah Perkembangan Koperasi Indonesia 28

2.2.4. Jenis-Jenis dan Bentuk Koperasi ... 30

2.2.4.1. Jenis-Jenis Koperasi ... 30

2.2.4.2. Bentuk-Bentuk Koperasi ... 33

2.2.5. Landasan, Asas dan Tujuan Koperasi Indonesia ... 34

2.2.5.1. Landasan Koperasi ... 34

2.2.5.2. Asas Koperasi Indonesia ... 34

2.2.5.3. Tujuan Koperasi Indonesia ... 35

2.2.6. Fungsi, Peranan dan Prinsip Koperasi Indonesia ... 35

2.2.6.1. Fungsi dan Peranan Koperasi Indonesia . 35

2.2.6.2. Prinsip Koperasi Indonesia ... 35

2.2.7. Lapangan Usaha dan Permodalan Koperasi ... 36

2.2.7.1. Lapangan Usaha Koperasi ... 36

2.2.7.2. Permodalan Koperasi ... 37

2.2.7.3. Keanggotaan Koperasi ... 38

2.2.8. Kredit ... 39

2.2.8.1. Pengertian Kredit ... 39

2.2.8.2. Tujuan Kredit ... 40

2.2.8.3. Fungsi Kredit ... 40

2.2.8.4. Unsur-Unsur Kredit ... 42

2.2.8.5. Jenis-Jenis Kredit ... 43

Alokasi Dana, Jumlah Anggota dan Pendapatan

Koperasi Terhadap Keputusan Pemberian Kredit 52

2.3. Kerangka Pikir ... 56

2.4. Hipotesis ... 57

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 58

3.2. Teknik Penentuan Sampel ... 59

3.2.1. Populasi ... 59

3.2.2. Sampel ... 60

3.3. Teknik Pengumpulan Data ... 60

3.3.1. Jenis Data ... 60

3.3.2. Sumber Data ... 60

3.3.3. Pengumpulan Data ... 61

3.4. Teknik Analisis dan Uji Hipotesis ... 61

3.4.1. Teknik Analisis ... 61

3.4.2. Uji Data ... 62

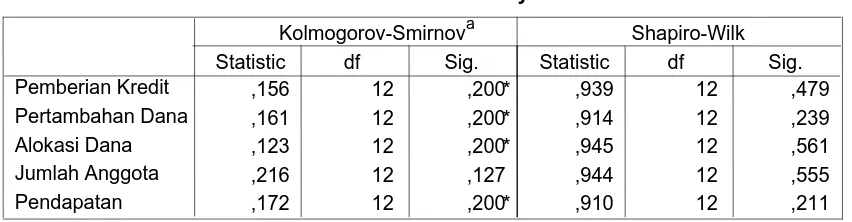

3.4.3. Uji Normalitas ... 62

3.4.4. Uji Asumsi Model Klasik (BLUE) ... 62

3.4.5. Uji Hipotesis ... 64

4.1.2. Visi Dan Misi ... 69

4.2. Deskripsi Hasil Penelitian ... 69

4.2.1. Variabel Pertambahan Dana (X1) ... 69

4.2.2. Variabel Alokasi Dana (X2) ... 70

4.2.3. Variabel Jumlah Anggota (X3) ... 72

4.2.4. Variabel Pendapatan Koperasi (X4) ... 73

4.2.5. Variabel Keputusan Pemberian Kredit (Y) ... 74

4.3. Analisis dan Uji Hipotesis ... 75

4.3.1. Hasil Analisis ... 75

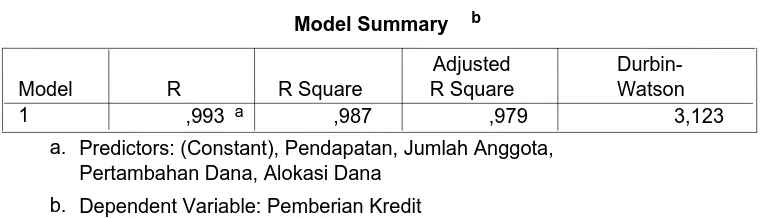

4.3.2. Analisis Regresi Linier Berganda ... 85

4.3.3. Uji Hipotesis ... 87

4.3.3.1. Uji Hipotesis dengan Uji F ... 87

4.3.3.2. Uji t ... 88

4.4. Pembahasan ... 90

4.4.1. Implikasi Hasil Penelitian ... 91

4.4.2. Pengembangan Ilmu Pengetahuan ... 92

4.4.3. Perbedaan dan Persamaan Penelitian Yang Dilakukan Sekarang Dengan Penelitian Terdahulu ... 92

4.4.4. Konfirmasi Hasil Penelitian Dengan Tujuan dan Manfaat Penelitian ... 95

5.1. Kesimpulan ... 97 5.2. Saran ... 97

DAFTAR PUSTAKA LAMPIRAN

2008 ... 4

Tabel 2.1. : Neraca Koperasi ... 15

Tabel 2.2. : Perhitungan Hasil Usaha ... 16

Tabel 2.3. : Laporan Promosi Ekonomi Anggota (Koperasi Konsumen) .. 18

Tabel 2.4. : Laporan Promosi Ekonomi Anggota (Koperasi Produsen)... 19

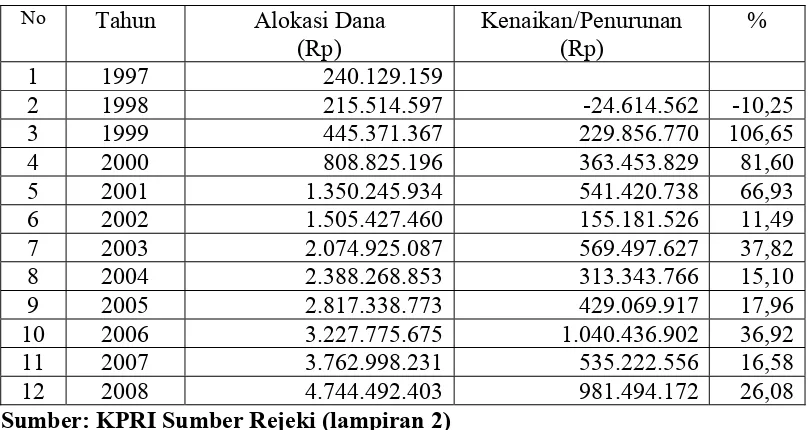

Tabel 4.1. : Data Pertambahan Dana KPRI Sumber Rejeki Tahun 1997 s/d 2008 ... 70

Tabel 4.2. : Data Alokasi Dana KPRI Sumber Rejeki Tahun 1997 s/d 2008 ... 71

Tabel 4.3. : Data Jumlah Anggota KPRI Sumber Rejeki Tahun 1997 s/d 2008 ... 72

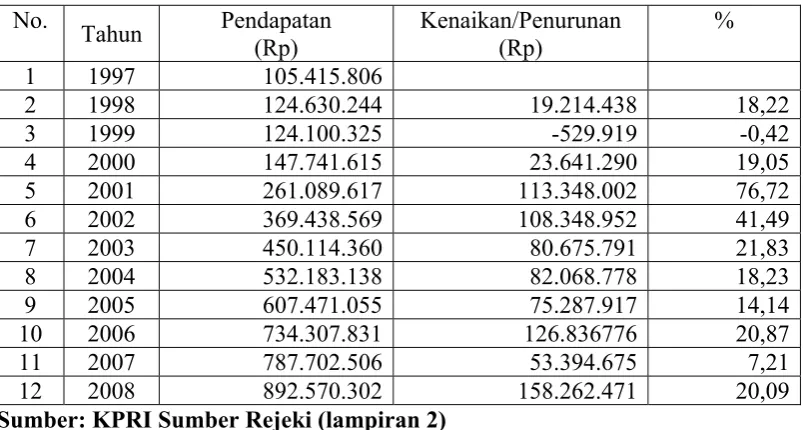

Tabel 4.4. : Data Pendapatan KPRI Sumber Rejeki Tahun 1997 s/d 2008 73

Tabel 4.5. : Data Pemberian Kredit KPRI Sumber Rejeki Tahun 1997 s/d 2008 ... 74

Tabel 4.6. : Hasil Uji Normalitas ... 75

Tabel 4.7. : Hasil Uji Autokolerasi ... 76

Tabel 4.8. : Hasil Pengujian Heteroskedastisitas ... 77

Tabel 4.9. : Hasil Pengujian Multikolinier ... 78

Tabel 4.10. : Hasil Uji Normalitas ... 79

Tabel 4.11. : Hasil Uji Autokolerasi ... 80

Tabel 4.12. : Hasil Pengujian Heteroskedastisitas ... 81

ix

Tabel 4.16. : Hasil Pengujian Heteroskedastisitas ... 84

Tabel 4.17. : Hasil Pengujian Multikolinier ... 85

Tabel 4.18. : Hasil Uji Regresi Linier Berganda ... 86

Tabel 4.19. : Hasil Uji F ... 87

Lampiran 1 : Data Koperasi Lampiran 2 : Input data

Lampiran 3 : Hasil Uji Keseluruhan Variabel Lampiran 4 : Hasil Uji Dengan Menghilangkan X1

Lampiran 5 : Hasil Uji Dengan Menghilangkan X1 dan X2

GRESIK

Oleh:

Purwa Arif Nugraha Abstrak

Perekonomian Indonesia dalam era globalisasi telah terjadi transformasi dari perekonomian modern, hal ini melahirkan kondisi yang positif dalam pertumbuhan dan perkembangan koperasi di daerah perkotaan. Dimana diharapkan kehadiran koperasi perkotaan akan dapat selalu memberikan sumbangan yang berarti dalam meningkatkan kesejahteraan masyarakat perkotaan. Koperasi tidak hanya dituntut untuk mempromosikan usaha-usaha ekonomi anggota, tetapi juga mengembangkan sumber daya anggota melalui pendidikan dan pelatihan yang dilakukan secara terus menerus dan berkelanjutan sehingga anggota semakin profesional dan mampu mengikuti perkembangan bidang usahanya. Dengan adanya koperasi diharapkan dapat menempatkan diri sebagai salah satu kekuatan ekonomi yang sejajar dengan kegiatan ekonomi yang telah ada.Penelitian ini bertujuan untuk menguji dan membuktikan secara empirik serta mengetahui apakah pertambahan dana, alokasi dana, jumlah anggota dan pendapatan koperasi berpengaruh terhadap keputusan pemberian kredit simpan pinjam.

Variabel penelitian adalah pertambahan dana, alokasi dana, jumlah anggota, pendapatan koperasi dan keputusan pemberian kredit. Sampel penelitian ini adalah laporan rapat anggota tahunan (RAT) KPRI Sumber Rejeki Duduksampeyan untuk periode tahun 1997–2008. Teknik analisis dengan menggunakan persamaan Regresi Linier Berganda dengan uji F dan uji t.

Berdasarkan hasil pengujian dapat diperoleh kesimpulan bahwa variabel pertambahan dana dan alokasi dana harus dieliminasi atau tidak diikutsertakan kedalam pengujian selanjutnya karena tidak memenuhi asumsi multikolinieritas, sehingga pada hasil akhir pengujian hanya diperoleh variabel jumlah anggota dan pendapatan yang berpengaruh terhadap keputusan pemberian kredit, disamping itu juga diketahui bahwa variabel pendapatan koperasi memiliki pengaruh dominan terhadap keputusan pemberian kredit

Keywords: pertambahan dana, alokasi dana, jumlah anggota, pendapatan koperasi dan keputusan pemberian kredit.

1.1. Latar Belakang Masalah

Perekonomian Indonesia dalam era globalisasi telah terjadi transformasi dari perekonomian modern, hal ini melahirkan kondisi yang positif dalam pertumbuhan dan perkembangan koperasi di daerah perkotaan. Dimana diharapkan kehadiran koperasi perkotaan akan dapat selalu memberikan sumbangan yang berarti dalam meningkatkan kesejahteraan masyarakat perkotaan (Dian, 2005).

Usaha koperasi dalam meningkatkan kesejahteraan anggotanya, koperasi tidak hanya dituntut untuk mempromosikan usaha-usaha ekonomi anggota, tetapi juga mengembangkan sumber daya anggota melalui pendidikan dan pelatihan yang dilakukan secara terus menerus dan berkelanjutan sehingga anggota semakin profesional dan mampu mengikuti perkembangan bidang usahanya (SAK, 2007:27.1).

Penggerak ekonomi rakyat dan sokoguru perekonomian nasional, pemerintah sangat berkepentingan terhadap keberhasilan koperasi. Oleh karena itu, pemerintah berperan dalam memberikan pembinaan perlindungan, dan peluang usaha pada koperasi. Dalam pelaksanaan pembinaan, perlindungan, dan peluang usaha tersebut koperasi perlu berpedoman pada ketentuan-keentuan yang ditetapkan pemerintah. Ketentuan-ketentuan tersebut juga berpengaruh terhadap perlakuan akuntansi pada koperasi (SAK, 2007:27.2).

Pelaksanaan pembangunan negara Indonesia sekarang ini diletakkan pada bidang ekonomi yang merupakan penggerak utama pembangunan seiring dengan kualitas sumber daya manusia yang berkualitas sehingga saling memperkuat, saling terpadu dan terkait dengan pembangunan bidang-bidang lainnya yang dilaksanakan seirama, selaras dan serasi dengan keberhasilan bidang ekonomi, dan salah satu bentuk kegiatan pembangunan tersebut adalah koperasi sebagai lembaga perekonomian masyarakat yang didasarkan atas keinginan masyarakat dengan tujuan untuk mencapai kesejahteraan bangsa. GBHN juga telah menentukan bahwa koperasi adalah wadah kegiatan ekonomi rakyat yang semakin mandiri dan handal, serta menjadi sokoguru perekonomian yang tangguh (Chrisma, 2006).

Keberadaan koperasi Indonesia mempunyai landasan konstitusional yang kuat dalam Undang-Undang Dasar 1945 khususnya pasal 33 ayat 1, yang menyatakan “Perekonomian disusun bersama berdasarkan atas asas kekeluargaan”. Salah satu makna yang terkandung dalam Undang-Undang No.25 Tahun 1992 adalah memberikan keleluasaan sepenuhnya kepada koperasi untuk mengembangkan dirinya mewujudkan keberadaan sebagai badan usaha sekaligus sebagai gerakan ekonomi rakyat.

tujuan yang telah ditetapkan dan berupaya menjaga kelangsungan hidup usaha agar ekonomi rakyat dapat berjalan dengan lancar dan baik. Untuk pencapaian tujuan tersebut dan menjaga kelangsungan hidup usaha maka setiap potensi dalam koperasi perlu dimanfaatkan dengan baik diantaranya adalah kebutuhan modal kerja yang terpenuhi (Dian, 2005).

Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat, yang berdasar atas azas kekeluargaan (Undang-Undang No.25/1992). Sedangkan menurut SAK (2007:27), koperasi adalah badan usaha yang mengorganisir pemanfaatan dan pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarat daerah kerja pada umumnya, dengan demikian koperasi merupakan gerakan ekonomi rakyat dan sokoguru perekonomian nasional. Dilihat dari definisi tersebut koperasi bukan suatu organisasi perkumpulan modal (akumulasi modal), tetapi merupakan perkumpulan orang-orang dengan berasaskan sosial, kebersamaan bekerja, dan tanggung jawab. Meskipun demikian, koperasi sebagai suatu badan usaha di dalam menjalankan kegiatan usahanya tetap memerlukan modal (Sutrischastin, 2003).

koperasi. Tanpa adanya modal, sesuatu usaha yang bersifat ekonomis tidak akan dapat berjalan sebagaimana mestinya (Sutrischastin, 2003).

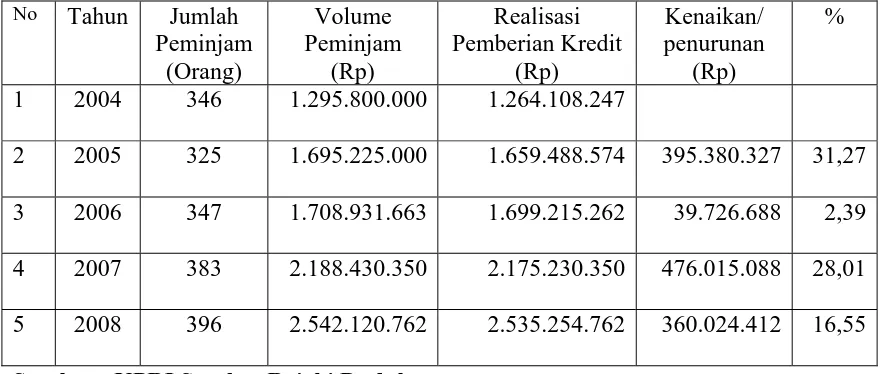

KPRI “Sumber Rejeki” Duduksampeyan selama ini banyak melakukan usaha-usaha komersil dalam rangka mendapatkan laba atau SHU yang maksimal, tetapi pusat pendapatan terbesar adalah simpan pinjam, sehingga memberikan kontribusi besar terhadap pencapaian tujuan koperasi, tetapi pada kenyataannya untuk kegiatan simpan pinjam pada tahun 2004-2008 secara keseluruhan selalu mengalami kenaikan dan penurunan. Dibawah ini merupakan perkembangan usaha simpan pinjam dari tahun 2006-2008 adalah sebagai berikut :

Tabel 1.1 : Perkembangan Jumlah Pemberian Kredit tahun 2006-2008 No Tahun Jumlah

1 2004 346 1.295.800.000 1.264.108.247

2 2005 325 1.695.225.000 1.659.488.574 395.380.327 31,27 3 2006 347 1.708.931.663 1.699.215.262 39.726.688 2,39 4 2007 383 2.188.430.350 2.175.230.350 476.015.088 28,01 5 2008 396 2.542.120.762 2.535.254.762 360.024.412 16,55 Sumber : KPRI Sumber Rejeki Duduksampeyan

Tahun 2004 jumlah pemberian kredit sebesar Rp. 1.264.108.247, naik 31,27% pada tahun 2005 sebesar Rp. 1.659.488.574 dan pada tahun 2006 kenaikannya menurun 2,39% menjadi Rp. 1.699.215.262. Tahun 2007 kenaikannya meningkat 28,01 % menjadi Rp. 2.175.230.350 dan kenaikannya menurun 16,55% menjadi Rp. 2.535.254.762 pada tahun 2008.

Terjadinya penurunan atau kenaikan modal koperasi dan jumlah anggota dalam pemberian kredit ini, mengakibatkan penurunan dan kenaikannya pendapatan KPRI Sumber Rejeki Duduksampeyan. Jumlah anggota berpengaruh dalam pemberian kredit, semakin banyak anggota maka modal yang dihasilkan semakin besar dan jika jumlah anggota sedikit maka modal yang dihasilkan juga sedikit. Pengelolaan perkreditan mempunyai banyak masalah yang cukup rumit yaitu misalnya antara nasabah yang satu dengan nasabah yang lain mempunyai perbedaan permasalahan dan kemampuan.

Mengingat banyak masalah yang bersangkutan dalam kegiatan perkreditan ini juga mengingat prosesnya yang cukup rumit, maka akan menumbuhkan pula masalah administrasi dan pengawasan yang cukup rumit.

Berkaitan dengan latar belakang tersebut, penulis ingin membuktikan apakah hasil penelitian tersebut dapat terbukti dengan obyek penelitian yang berbeda. Oleh karena itu, penulis memandang perlu untuk mencari bukti empiris tentang pengaruh pertambahan dana, alokasi dana, jumlah anggota dan realisasi pendapatan koperasi terhadap keputusan pemberian kredit.

Berdasarkan Uraian diatas, maka penelitian ini diberi judul “PENGARUH PERTAMBAHAN DANA, ALOKASI DANA, JUMLAH ANGGOTA SERTA PENDAPATAN KOPERASI TERHADAP KEPUTUSAN PEMBERIAN KREDIT SIMPAN PINJAM KPRI SUMBER REJEKI DUDUKSAMPEYAN KABUPATEN GRESIK”

Penelitian ini kelanjutan dari penelitian Achmad Muchlis (2001).

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan dapat dirumuskan permasalahan dari penelitian ini sebagai berikut :

a) Apakah pertambahan dana (X1), alokasi dana (X2), jumlah anggota (X3)

dan pendapatan koperasi (X4) berpengaruh terhadap keputusan pemberian

kredit simpan pinjam (Y).

b) Manakah yang berpengaruh paling dominan diantara pertambahan dana (X1), alokasi dana (X2), jumlah anggota (X3) dan pendapatan koperasi

1.3. Tujuan Penelitian

a) Untuk menguji dan membuktikan secara empirik serta mengetahui apakah pertambahan dana (X1), alokasi dana (X2), jumlah anggota (X3)

dan pendapatan koperasi (X4) berpengaruh terhadap keputusan

pemberian kredit simpan pinjam (Y).

b) Untuk menguji dan membuktikan serta mengetahui manakah yang berpengaruh paling dominan diantara pertambahan dana (X1), alokasi

dana (X2), jumlah anggota (X3) dan pendapatan koperasi (X4) terhadap

keputusan pemberian kredit simpan pinjam (Y).

1.4. Manfaat Penelitian 1. Bagi Akademis

Sebagai bahan masukan yang bermanfaat bagi kemajuan studi dan perkembangan ilmu ekonomi khususnya tentang pemberian kredit koperasi simpan pinjam dan sebagai bahan referensi penelitian dimasa yang akan datang.

2. Bagi Koperasi

3. Bagi peneliti

2.1. Penelitian Terdahulu

Nurmala Ahmar dan Supriati (2000) melalui penelitiannya “Siklus Akuntansi Koperasi Unit Perdagangan Umum dan Simpan Pinjam Pada Koperasi Karyawan STIE Perbanas Surabaya”. Penelitian ini dilakukan di STIE Perbanas Surabaya. Melakukan penelitian ini untuk menguji bagaimana gambaran siklus akuntansi pada koperasi karyawan STIE Perbanas Surabaya untuk dapat dijadikan panduan praktis siklus akuntansi koperasi unit perdagangan umum dan simpan pinjam, khususnya bagi koperasi karyawan STIE Perbanas Surabaya. Berdasarkan hasil analisis, menunjukkan bahwa secara umum perkembangan koperasi karyawan STIE Perbanas Surabaya cukup baik, namun perubahan yang mendasar dalam aktivitas tersebut belum ditunjang adanya siklus akuntansi yang sesuai dengan prinsip akuntansi yang berlaku umum. Hal ini disebabkan belum adanya pemisahan fungsi dan pelaksanaannya dalam struktur organisasi, pemrosesan data transaksi, penyajian laporan keuangan pengendalian intern yang baik, dan kurangnya peran fungsi pengawas.

Kesit Bambang Prakosa (2004) melalui penelitiannya “Analisis Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Prediksi Belanja Daerah”. Penelitian ini dilakukan di wilayah Propinsi Jawa Tengah dan DIY. Melakukan penelitian ini untuk menguji apakah dana alokasi umum dan pendapatan daerah mempunyai pengaruh yang signifikan terhadap

belanja daerah. Berdasarkan hasil analisis, menunjukkan bahwa DAU dan PAD berpengaruh signifikan terhadap belanja daerah. Dalam model prediksi belanja daerah, daya prediksi DAU terhadap belanja daerah tetap lebih tinggi dibanding daya prediksi PAD. Hal ini menunjukkan telah terjadi flypaper effect.

Sugeng Hariadi (2003) melalui penelitiannya “Peran Saluran Kredit Terhadap Krisis Keuangan Di Indonesia”. Melakukan penelitian ini untuk menganalisis peran saluran kredit sebagai salah satu saluran mekanisme kebijakan moneter dalam kaitannya dengan krisis keuangan di Indonesia, dan menganalisis kebijakan moneter yang diambil otoritas moneter terhadap penawaran dan permintaan kredit di Indonesia. Berdasarkan hasil analisis menunjukkan bahwa berjalannya peran saluran kredit sebagai mekanisme transmisi kebijakan moneter telah menjadikan kredit perbankan menjadi pemegang peran independent yang signifikan dalam memperkuat pengaruh riil kebijakan pengetatan moneter sebagai respon terjadinya krisis Juli 1997, yaitu melalui penawaran dan permintaan kredit.

memiliki pengaruh dominan terhadap keputusan pemberian kredit simpan pinjam pada KPRI “Widya Sejahtera”.

Windasari (2001) melalui penelitiannya “Beberapa Faktor yang Mempengaruhi Keputusan Pemberian Kredit eksploitasi di Bank Rakyat Indonesia (Persero) Cabang Blitar”. Melakukan penelitian ini untuk menguji apakah target pendapatan, realisasi pendapatan dan jaminan kredit mempunyai pengaruh terhadap keputusan pemberian kredit eksploitasi, serta manakah yang lebih dominan diantara target pendapatan, realisasi pendapatan jaminan kredit yang mempengaruhi keputusan pemberian kredit eksploitasi di Bank Rakyat Indonesia cabang Blitar. Berdasarkan hasil analisis menunjukkan bahwa ada pengaruh yang nyata dari target pendapatan dan jaminan terhadap keputusan pemberian kredit eksploitasi serta realisasi pendapatan terbukti mempunyai pengaruh paling besar dalam pemberian kredit eksploitasi di PT Bank Rakyat Indonesia (Persero) Cabang Blitar dan telah teruji kebenarannya.

Penelitian terdahulu dengan penelitian yang dilakukan sekarang ini terdapat perbedaan dan persamaan. Perbedaan penelitian ini dengan penelitian terdahulu adalah terletak pada dimensi waktu.

2.2. Landasan Teori

2.2.1. Akuntansi Keuangan

2.2.1.1. Pengertian Akuntansi Keuangan

Akuntansi keuangan adalah sistem pengakumulasian, pemrosesan, dan pengkomunikasian yang didisain untuk informasi pengambilan keputusan yang berkaitan dengan investasi dan kredit oleh pemakai eksternal. Informasi akuntansi keuangan dikomunikasikan melalui laporan keuangan yang dipublikasikan dan dibatasi oleh beberapa ketentuan Standar Akuntansi Keuangan (Hanafi, 2003:29).

Menurut kieso (2002:3), akuntansi keuangan merupakan sebuah proses yang berakhir pada pembuatan laporan keuangan menyangkut perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak internal maupun pihak eksternal. Pemakai laporan keuangan ini meliputi investor, kreditor, manajer, serikat pekerja, dan badan-badan pemerintah.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa akuntansi keuangan adalah sebuah proses yang berakhir pada pembuatan laporan keuangan yang didesain untuk informasi pengambilan keputusan baik oleh pihak internal maupun eksternal.

2.2.1.2. Tujuan Akuntansi Keuangan

memenuhi tanggung jawab manajemen dan kepengurusannya (Harahap, 2002:139).

2.2.1.3. Manfaat Akuntansi Keuangan

Laporan keuangan yang dihasilkan dari akuntansi keuangan akan bermanfaat bagi pihak internal perusahaan khususnya untuk dapat menilai kinerja dan kondisi keuangan perusahaan di masa mendatang. Selain itu juga bermanfaat untuk pihak ekternal khususnya investor dan kreditor untuk pembuatan keputusan ekonomi. (Hanafi, 2003:30).

2.2.2. Laporan Keuangan Koperasi

2.2.2.1. Pengertian Laporan Keuangan Koperasi

Laporan keuangan disusun dengan maksud untuk menyediakan informasi laporan keuangan mengenai suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan-keputusan ekonomi. Definisi dari laporan keuangan adalah ringkasan dari suatu proses pencatatan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. (Baridwan, 2004:17).

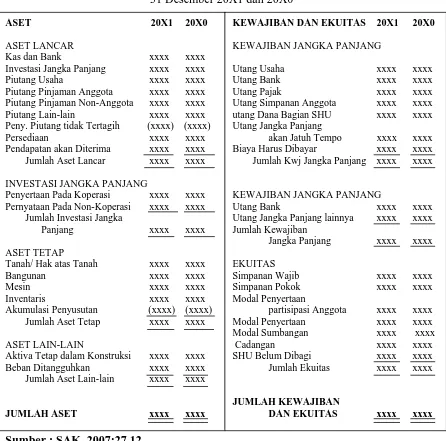

Menurut PSAK No. 27, laporan keuangan koperasi meliputi neraca, perhitungan hasil usaha, laporan arus kas, laporan promosi ekonomi anggota, dan catatan atas laporan keuangan.

2.2.2.2. Jenis Laporan Keuangan Koperasi

Menurut SAK (2007:27.9), jenis laporan koperasi meliputi : 1. Neraca

Menurut PSAK No. 27, neraca menyajikan informasi mengenai aset, kewajiban, dan ekuitas koperasi pada waktu tertentu (SAK, 2007:27.9).

Tabel 2.1. Neraca Koperasi

Koperasi Pembangunan Rakyat Neraca

31 Desember 20X1 dan 20X0

Sumber : SAK, 2007:27.12

ASET 20X1 20X0

ASET LANCAR

Kas dan Bank xxxx xxxx

Investasi Jangka Panjang xxxx xxxx

Piutang Usaha xxxx xxxx

Piutang Pinjaman Anggota xxxx xxxx

Piutang Pinjaman Non-Anggota xxxx xxxx

Piutang Lain-lain xxxx xxxx

Peny. Piutang tidak Tertagih (xxxx) (xxxx)

Persediaan xxxx xxxx

Pendapatan akan Diterima xxxx xxxx

Jumlah Aset Lancar xxxx xxxx

INVESTASI JANGKA PANJANG

Penyertaan Pada Koperasi xxxx xxxx

Pernyataan Pada Non-Koperasi xxxx xxxx Jumlah Investasi Jangka

KEWAJIBAN DAN EKUITAS 20X1 20X0

KEWAJIBAN JANGKA PANJANG

Biaya Harus Dibayar xxxx xxxx

Jumlah Kwj Jangka Panjang xxxx xxxx

KEWAJIBAN JANGKA PANJANG

Utang Bank xxxx xxxx

Utang Jangka Panjang lainnya xxxx xxxx Jumlah Kewajiban

Aktiva Tetap dalam Konstruksi xxxx xxxx SHU Belum Dibagi xxxx xxxx

Jumlah Ekuitas xxxx xxxx

Beban Ditangguhkan xxxx xxxx

Jumlah Aset Lain-lain xxxx xxxx

JUMLAH KEWAJIBAN

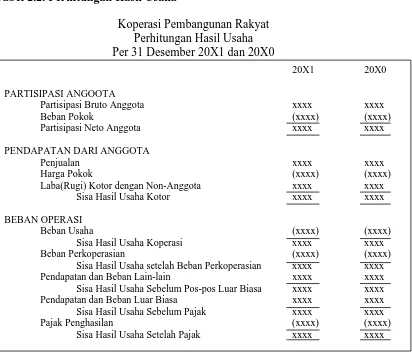

2. Perhitungan Hasil Usaha (PHU)

Perhitungan hasil usaha menyajikan informasi mengenai pendapatan dan beban-beban usaha dan beban perkoperasian selama periode tertentu. Perhitungan hasil sisa usaha menyajikan hasil akhir yang disebut sisa hasil usaha. Sisa hasil usaha yang diperoleh mencakup hasil usaha dengan anggota dan laba atau rugi kotor dengan nonanggota. Istilah perhitungan hasil sisa usaha digunakan mengingat manfaat dari usaha koperasi tidak semata-mata diukur dari sisa hasil usaha atau laba tetapi lebih ditentukan pada manfaat bagi anggota (SAK, 2007:27.9).

Tabel 2.2. Perhitungan Hasil Usaha

Koperasi Pembangunan Rakyat Perhitungan Hasil Usaha Per 31 Desember 20X1 dan 20X0

20X1 20X0

Sisa Hasil Usaha setelah Beban Perkoperasian xxxx xxxx

Pendapatan dan Beban Lain-lain xxxx xxxx

Sisa Hasil Usaha Sebelum Pos-pos Luar Biasa xxxx xxxx

Pendapatan dan Beban Luar Biasa xxxx xxxx

Sisa Hasil Usaha Sebelum Pajak xxxx xxxx

Pajak Penghasilan (xxxx) (xxxx)

Sisa Hasil Usaha Setelah Pajak xxxx xxxx

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, sumber penerimaan kas, pengeluaran kas, dan saldo akhir kas pada periode tertentu (SAK, 2007:27.9).

4. Laporan Promosi Ekonomi Anggota

Menurut PSAK No. 27 (2007:27.9), laporan promosi ekonomi anggota adalah laporan yang memperlihatkan manfaat ekonomi yang diperoleh anggota koperasi selama satu tahun tertentu. Laporan tersebut mencakup empat unsur, yaitu :

1. Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama 2. Manfaat ekonomi dari pemasaran dan pengolahan bersama

3. Manfaat ekonomi dari simpan pinjam lewat koperasi 4. Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha

Manfaat tersebut mencakup manfaat yang diperoleh selama tahun berjalan dari transaksi pelayanan yang dilakukan koperasi untuk anggota dan manfaat yang diperoleh pada akhir tahun buku dari pembagian sisa hasil usaha tahun berjalan. Laporan promosi ekonomi anggota ini disesuaikan dengan jenis koperasi dan usaha yang dijalankannya (SAK, 2007:27.9).

berjalan belum dibagi karena tidak diatur secara tegas pembagiannya dalam anggaran dasar atau anggaran rumah tangga yang harus menunggu keputusan rapat anggota, maka manfaat ekonomi yang diterima dari pembagian sisa hasil usaha dapat dicatat atas dasar taksiran jumlah bagian sisa hasil usaha yang akan diterima oleh anggota (SAK, 2007:27.10). Tabel 2.3. Laporan Promosi Ekonomi Anggota (Koperasi Konsumen)

Koperasi Pembangunan Rakyat Laporan Promosi Ekonomi Anggota

Per 31 Desember 20X1 dan 20X0 (Koperasi Konsumen)

20X1 20X0

Promosi Ekonomi Selama Tahun Berjalan

Manfaat Ekonomi Dari Pemasaran Produk anggota : Pemasaran Produk Anggota atas Dasar

Harga Koperasi xxxx xxxx

Pemasaran Produk Anggota atas Dasar

Harga Pasar (xxxx) (xxxx)

Jumlah Promosi Ekonomi dari Transaksi

Pemasaran Produk Anggota xxxx xxxx

Manfaat Ekonomi Dari Pengadaan Barang Untuk Anggota

Pengadaan Barang atas Dasar Harga Pasar xxxx xxxx Pengadaan Barang atas Dasar Harga Koperasi (xxxx) (xxxx)

Jumlah Promosi Ekonomi dari Transaksi

Pengadaan Barang untuk Anggota xxxx xxxx

Manfaat Ekonomi Dari Simpan Pinjam Lewat Koperasi

Penghematan Beban Pinjaman Anggota xxxx xxxx

Kelebihan Balas Jasa Simpanan Anggota (xxxx) (xxxx) Jumlah Promosi Ekonomi dari Transaksi Penyediaan

Jasa Untuk Anggota xxxx xxxx

Jumlah Promosi Ekonomi Anggota Selama

Promosi Ekonomi Pada Akhir Tahun Pembagian Sisa Hasil Usaha Tahun Berjalan

untuk Anggota xxxx xxxx

Jumlah Promosi Ekonomi Anggota xxxx xxxx

Sumber : SAK, 2007:27.13

Tabel 2.4. Laporan Promosi Ekonomi Anggota (Koperasi Produsen) Koperasi Pembangunan Rakyat

Laporan Promosi Ekonomi Anggota Per 31 Desember 20X1 dan 20X0

(Koperasi Produsen)

20X1 20X0

Promosi Ekonomi Selama Tahun Berjalan

Manfaat Ekonomi Dari Pemasaran Produk anggota : Pemasaran Produk Anggota atas Dasar

Harga Pasar xxxx xxxx

Pemasaran Produk Anggota atas Dasar

Harga Koperasi (xxxx) (xxxx)

Jumlah Promosi Ekonomi dari Transaksi

Pemasaran Produk Anggota xxxx xxxx

Manfaat Ekonomi Dari Pengadaan Barang Untuk Anggota

Pengadaan Barang atas Dasar Harga Pasar xxxx xxxx Pengadaan Barang atas Dasar Harga Koperasi (xxxx) (xxxx)

Jumlah Promosi Ekonomi dari Transaksi

Pengadaan Barang untuk Anggota xxxx xxxx

Manfaat Ekonomi Dari Penyediaan Jasa Untuk Anggota

Penyediaan Jasa atas Dasar Harga Pasar xxxx xxxx

Penyediaan Jasa Atas Dasar Harga Koperasi (xxxx) (xxxx) Jumlah Promosi Ekonomi dari Transaksi Penyediaan

Jasa Untuk Anggota xxxx xxxx

Jumlah Promosi Ekonomi Anggota Selama

Promosi Ekonomi Pada Akhir Tahun Pembagian Sisa Hasil Usaha Tahun Berjalan

untuk Anggota xxxx xxxx

Jumlah Promosi Ekonomi Anggota xxxx xxxx

Sumber : SAK, 2007:27.14

5. Catatan atas Laporan Keuangan

Menurut SAK (2007:27.10), catatan atas laporan keuangan menyajikan pengungkapan (disclosures) yang memuat :

a) Perlakuan akuntansi antara lain mengenai :

1) Pengakuan pendapatan dan beban sehubungan dengan transaksi koperasi dengan anggota dan nonanggota

2) Kebijakan akuntansi tentang aset tetap, penilaian persediaan, piutang, dan sebagainya

3) Dasar penetapan harga pelayanan kepada anggota dan nonanggota

b) Pengungkapan informasi lain antara lain :

1) Kegiatan atau pelayanan utama koperasi kepada anggota baik yang tercantum dalam anggaran dasar dan anggaran rumah tangga maupun dalam praktek, atau yang telah dicapai oleh koperasi

diselenggarakan untuk anggota, dan penciptaan lapangan usaha baru untuk anggota

3) Ikatan atau kewajiban bersyarat yang timbul dan transaksi koperasi dengan anggota

4) Pengklasifikasian piutang dan utang yang timbul dari transaksi koperasi dengan anggota dan nonanggota

5) Pembatasan penggunaan dan risiko atas aset tetap yang diperoleh atas dasar hibah atau sumbangan

6) Aset yang dioperasikan oleh koperasi tetapi bukan milik koperasi 7) Aset yang diperoleh secara hibah dalam bentuk pengalihan

saham dari perusahaan swasta

8) Pembagian sisa hasil usaha dan penggunaan cadangan 9) Hak dan tanggungan pemodal modal penyertaan

10) Penyelenggaraan rapat anggota, dan keputusan-keputusan penting yang berpengaruh terhadap perlakuan akuntansi dan penyajian laporan keuangan

2.2.2.3. Pengguna Laporan Keuangan Koperasi

keuangan sekaligus dapat dijadikan sebagai salah satu evaluasi kemajuan koperasi (Arifin, 2001:107).

Pengguna utama dari laporan keuangan koperasi adalah : a) Para anggota koperasi,

b) Pejabat koperasi,

c) Calon anggota koperasi, d) Bank,

e) Kreditur dan, f) Kantor pajak.

Adapun tujuan atau kepentingan pemakai terhadap laporan keuangan koperasi, adalah :

a) Menilai pertanggungjawaban pengurus, b) Menilai prestasi pengurus,

c) Menilai manfaat yang diberikan koperasi terhadap anggotanya,

d) Menilai kondisi keuangan koperasi (rentabilitas, likuiditas, dan

solvabilitas),

e) Sebagai bahan pertimbangan untuk menentukan jumlah sumber daya dan jasa yang akan diberikan kepada koperasi.

2.2.2.4. Tujuan Pelaporan Keuangan Koperasi

1. Manfaat yang diperoleh setelah menjadi anggota koperasi. 2. Prestasi keuangan koperasi selama suatu periode.

3. Transaksi, kejadian, dan keadaan yang mengubah sumber daya ekonomis, kewajiban, dan kekayaan bersih dalam suatu periode. Transaksi yang berkaitan dengan anggota dipisahkan dengan yang bukan anggota.

4. Informasi penting lainya yang mungkin mempengaruhi likuiditas dan

solvabilitas koperasi.

Adapun informasi yang diperlukan untuk mencapai tujuan seperti dimaksud diatas, diantaranya adalah sebagai berikut :

1. Sumber daya ekonomis yang dimiliki koperasi. 2. Kewajiban yang harus dipenuhi oleh koperasi.

3. Kekayaan bersih yang dimiliki oleh anggota dan koperasi itu sendiri. 4. Transaksi, kejadian, dan keadaan yang terjadi dalam suatu periode yang

mengubah sumber daya ekonomis, kewajiban dan kekayaan bersih koperasi.

2.2.2.5. Karakteristik Pelaporan Keuangan Koperasi

Menurut Arifin (2001:109) laporan keuangan koperasi mempunyai karakter tersendiri sebagai berikut :

1. Laporan keuangan merupakan bagian dari pertanggungjawaban pengurus kepada para anggotanya di dalam rapat anggota tahunan (RAT).

2. Laporan keuangan biasanya meliputi neraca/laporan posisi keuangan, laporan sisa hasil usaha, dan laporan arus kas yang penyajiannya dilakukan secara komparatif.

3. Laporan keuangan yang disampaikan pada RAT harus ditandatangani oleh semua anggota pengurus koperasi (UU No.25/1992, Pasal 36, Ayat 1). 4. Laporan laba rugi menyajikan hasil akhir yang disebut Sisa Hasil Usaha

(SHU).

5. SHU yang berasal dari transaksi anggota maupun non anggota didistribusikan sesuai dengan komponen-komponen pembagian SHU yang telah diatur dalam AD atau ART koperasi.

6. Laporan keuangan koperasi bukan merupakan laporan keuangan konsolidasi dari koperasi-koperasi.

7. Posisi keuangan koperasi tercermin pada neraca, sedangkan sisa hasil usaha tercermin pada perhitungan hasil usaha.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada anggota dan bukan anggota, berpedoman pada perbandingan manfaat yang diterima oleh anggota dan bukan anggota.

10. Modal koperasi yang dibukukan terdiri dari : a. Simpanan-simpanan

b. Pinjaman-pinjaman

c. Penyisihan dari hasil usahanya termasuk cadangan serta sumber-sumber lain.

11. Pendapatan koperasi yang di peroleh dalam satu tahun buku dikurangi dengan penyusutan-penyusutan dan beban-beban dari tahun buku yang bersangkutan disebut sisa hasil usaha.

Keanggotaan koperasi atau kepemilikan pada koperasi tidak dapat dipindah-tangankan dengan dalih apapun.

2.2.3. Pengertian Umum Tentang Pengkoperasian 2.2.3.1. Pengertian Umum Koperasi

Koperasi dalam bahasa Inggris Cooperation, atau dalam bahasa Belanda

Cooperatie, dalam bahasa Indonesia diartikan bekerja bersama atau bekerja sama

(Sudarsono, 1994).

Menurut Taylor, koperasi adalah konsep sosiologis dan ada dua ide dasar yang bersifat sosiologi dan dianggap penting (Wirasasmita, dkk, 1999), yaitu:

2. Manusia lebih menyukai hidup bersama yang saling menguntungkan dan damai daripada persaingan.

Selain itu, Taylor juga mengemukakan dari sudut pandang religious atau agama yang menyatakan agar orang tidak hanya selalu mementingkan diri sendiri saja, tetapi kepentingan orang lain juga hendaknya diperhatikan. Sudut pandang lainnya menurut Taylor adalah ekonomis, dimana untuk mencapai tujuan ekonomis yaitu meningkatkan produksi yang dapat ditempuh dengan sendiri-sendiri atau dengan cara berkelompok (Wirasasmita,dkk, 1999).

Menurut International Labour Organization (ILO) definisi koperasi terdiri dari unsur-unsur (Arifin, 2001:16) :

1. Koperasi adalah perkumpulan orang-orang.

2. Penggabungan orang-orang tersebut berdasarkan kesukarelaan. 3. Terdapat tujuan ekonomi yang ingin dicapai.

4. Koperasi yang dibentuk adalah suatu organisasi bisnis yang diawasi dan dikendalikan secara demokratis.

5. Terdapat kontribusi yang adil terhadap modal yang dibutuhkan. 6. Anggota koperasi menerima resiko dan manfaat secara seimbang.

Menurut Margaret Digby, bahwa koperasi mempunyai arti : 1. Kerjasama dan siap untuk menolong.

Menurut R. Fay, koperasi adalah suatu perserikatan dengan tujuan bersama yang terdiri atas mereka yang lemah dan diusahakan selalu dengan semangat dan tidak memikirkan diri sendiri (Wirasasmita, dkk, 1999).

Menurut Arifinal Chaniago (1984), koperasi adalah sebagai suatu perkumpulan yang beranggotakan orang-orang atau badan hukum, yang memberikan kebebasan kepada anggota untuk masuk dan keluar dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya (Arifin, 2001:17)

Menurut Mohammad Hatta, koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong. Mereka didorong oleh keinginan memberi jasa pada kawan “seorang buat semua dan semua buat seorang” (Arifin, 2001:17).

2.2.3.2. Sejarah Perkembangan Koperasi Indonesia

Menurut Firdaus (2002:21), sejarah perkembangan koperasi di Indonesia dibagi dalam tiga periode, yaitu :

1. Periode Penjajahan Belanda

a) Pada tahun 1927, Rancangan Undang-Undang (RUU) Koperasi yang disesuaikan dengan kondisi Indonesia selesai dibuat dan diundangkan pada tahun itu juga, yaitu Undang-Undang Koperasi tahun 1927 yang disebut Regeling Inlandsche Cooperatieve Verenegingen (stb. 1927 – 91).

b) Pada tahun 1937, dibentuk koperasi-koperasi simpan pinjam dengan bantuan modal dari pemerintah.

c) Pada tahun 1939, jawatan koperasi diperluas ruang lingkupnya menjadi jawatan koperasi dan Perdagangan Dalam Negeri.

2. Periode Pendudukan Jepang

Jepang mendarat di Indonesia pada tahun 1942. Koperasi oleh tentara Jepang dijadikan alat pendistribusian barang-barang keperluan Jepang. Koperasi yang ada diubah menjadi kumiai yang berfungsi sebagai pengumpul barang untuk keperluan perang.

3. Periode Kemerdekaan

hukum yang kuat di dalam pasal 33 ayat (1) UUD 1945 beserta penjelasannya.

b) Pada tanggal 12 Juli 1947, Gerakan Koperasi mengadakan kongres pertama di Tasikmalaya, Jawa Barat. Salah satu keputusan yaitu ditetapkannya tanggal 12 Juli sebagai hari koperasi.

c) Pada tahun 1953, Gerakan Koperasi Indonesia mengadakan kongres kedua, dimana salah satu keputusannya adalah menetapkan Bapak M. Hatta sebagai bapak koperasi Indonesia.

d) Pada tahun 1960, keluar Instruksi Presiden No. 2 Tahun 1960 yang isinya antara lain bahwa “untuk mendorong pertumbuhan gerakan

koperasi harus ada kerjasama antara jawatan dengan masyarakat,

dalam satu lembaga yang disebut Badan Penggerak Koperasi

(Bapengkop)”.

e) Pada tahun 1965 diselenggarakan munas II, yang kemudian melahirkan UU No. 4 Tahun 1965 tentang Pokok-pokok Perkoperasian. UU ini diundangkan tanggal 2 Agustus 1965.

f) Pada tanggal 18 Desember 1967, pemerintah dengan persetujuan DPRGR telah berhasil membuat UU No.12 Tahun 1967 tentang Pokok-pokok Perkoperasian.

2.2.4. Jenis-Jenis dan Bentuk Koperasi 2.2.4.1. Jenis-Jenis Koperasi

Menurut Revrisond (1997:97), berdasarkan ragam latar belakang dan tujuan koperasi, maka koperasi kemudian dapat di golongkan ke dalam beberapa kelompok berdasarkan berbagai pendekatan sebagai berikut :

1. Berdasarkan Bidang Usaha a) Koperasi Konsumsi

Merupakan koperasi yang berusaha dalam bidang penyediaan barang-barang konsumsi yang dibutuhkan oleh para anggotanya

b) Koperasi Produksi

Merupakan koperasi yang kegiatan utamanya melakukan pemroses bahan baku menjadi barang jadi.

c) Koperasi Pemasaran

Merupakan koperasi yang dibentuk terutama untuk membantu para anggotanya dalam memasarkan barang-barang yang dihasilkannya. d) Koperasi Kredit

2. Berdasarkan Jenis Usaha a) Koperasi Ekstraktif

Merupakan koperasi yang melakukan usaha dengan menggali atau memanfaatkan sumber-sumber alam secara langsung tanpa atau dengan sedikit mengubah bentuk dan sifat sumber-sumber alam tersebut. Termasuk dalam kelompok koperasi ini adalah koperasi yang melakukan usaha pendulangan emas dan koperasi yang melakukan usaha pengumpul batu kali.

b) Koperasi Pertanian dan Peternakan

Merupakan koperasi yang melakukan koperasi yang melakukan usaha sehubungan dengan komoditi pertanian tertentu termasuk koperasi pertanian adalah koperasi karet, koperasi tembakau, koperasi cengkeh. Sedangkan koperasi peternakan adalah koperasi peternakan adalah koperasi yang usahanya berhubungan dengan komoditi peternakan tertentu. Termasuk dalam koperasi ini adalah koperasi susu, koperasi Unggas, dan lain sebagainya.

c) Koperasi Industri dan Kerajinan

d) Koperasi Jasa-jasa

Merupakan koperasi yang mengkhususkan usahanya dalam memproduksi dan memasarkan kegiatan jasa tertentu. Termasuk dalam koperasi ini adalah koperasi jasa audit, koperasi jasa angkutan, dan koperasi jasa pemasaran.

3. Berdasarkan Profesi Anggotanya a) Koperasi Karyawan (Kopkar) b) Koperasi Pegawai (KP)

c) Koperasi Angkatan Darat (Kopad) d) Koperasi Mahasiswa (Kopma) e) Koperasi Pedagang Pasar (Koppas)

f) Koperasi Veteran Republik Indonesia (Koveri) g) Koperasi Nelayan

h) Dan lain sebagainya 4. Berdasarkan Daerah Kerjanya

a) Koperasi Primer

Merupakan koperasi yang beranggotakan orang-orang, dan biasanya didirikan pada lingkup kesatuan wilayah terkecil tertentu.

b) Koperasi Pusat

c) Koperasi Gabungan

Merupakan koperasi yang tidak beranggotakan orang-orang, melainkan beranggotakan koperasi-koperasi pusat yang berasal dari suatu wilayah tertentu.

d) Koperasi Induk

Merupakan koperasi yang beranggotakan koperasi-koperasi pusat atau gabungan, yang berkedudukan di Ibu kota Negara.

2.2.4.2. Bentuk-Bentuk Koperasi

Ketentuan yang terdapat dalam pasal 15 UU No.25 tahun 1992 menyatakan bahwa koperasi dapat berbentuk antara lain :

1. Koperasi Primer

Merupakan koperasi yang didirikan oleh dan beranggotakan orang seorang. Koperasi ini dibentuk sekurang-kurangnya 20 (dua puluh) orang yang telah memenuhi syarat-syarat keanggotaan sebagai mana ditentukan dalam undang-undang.

2. Koperasi Sekunder

2.2.5. Landasan, Asas dan Tujuan Koperasi Indonesia 2.2.5.1. Landasan Koperasi

Landasan koperasi Indonesia merupakan pedoman dalam menentukan arah, tujuan, peran serta kedudukan koperasi terhadap pelaku-pelaku ekonomi lainya di dalam sistem perekonomian Indonesia (Revrisond, 1997:43). Sebagaimana dinyatakan dalam Undang-Undang No.25 Tahun 1992 tentang Pokok-Pokok Perkoperasian. koperasi di Indonesia mempunyai landasan sebagai berikut :

1. Landasan Idiil

Sesuai dengan Bab II Undang-undang No.25 tahun 1995, landasan idiil koperasi adalah Pancasila.

2. Landasan Strukturil

Disamping menempatkan Pancasila sebagai landasan idiil koperasi Indonesia, Bab II Undang-undang No.25 Tahun 1992 menempatkan Undang-Undang Dasar 1945 sebagai landasan strukturil.

3. Landasan mental koperasi Indonesia adalah setia kawan dan kesadaran pribadi.

4. Landasan operasional adalah GBHN

2.2.5.2. Asas Koperasi Indonesia

2.2.5.3. Tujuan Koperasi Indonesia

Tujuan Koperasi Indonesia dalam Undang-Undang No.25 Tahun 1992 pasal 3 adalah memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

2.2.6. Fungsi, Peranan dan Prinsip Koperasi Indonesia 2.2.6.1. Fungsi dan Peranan Koperasi Indonesia

Menurut Sudarsono (1994:80), fungsi koperasi adalah sebagai berikut : 1. Alat perjuangan ekonomi untuk memperingati kesejahteraan rakyat 2. Alat pendemokrasian nasional

3. Sebagai salah satu urat nadi perekonomian bangsa Indonesia

4. Alat pembinaan insan masyarakat untuk memperkokoh kedudukan ekonomi bangsa Indonesia serta bersatu dalam mengatur tata-laksana perekonomian rakyat

2.2.6.2. Prinsip Koperasi Indonesia

Prinsip koperasi menurut Undang-Undang No.25 Tahun 1992 Bab III bagian 2 pasal 5 adalah :

3. Pembagian SHU dilakukan secara adil dan sebanding dengan besarnya jasa usaha masing-masing anggota

4. Pemberian balas jasa yang terbatas terhadap modal 5. Kemandirian

Dalam mengembangkan koperasi, maka koperasi melaksanakan pula prinsip koperasi sebagai berikut :

1. Pendidikan Perkoperasian 2. Kerja sama antar koperasi

2.2.7. Lapangan Usaha dan Permodalan Koperasi 2.2.7.1. Lapangan Usaha Koperasi

Lapangan usaha koperasi menurut Undang-Undang No.25 Tahun 1992 Bab VIII pasal 43 adalah :

1. Usaha koperasi adalah usaha yang berkaitan langsung dengan kepentingan anggota untuk meningkatkan usaha dan kesejahteraan anggota.

2. Kelebihan kemampuan pelayanan koperasi dapat digunakan untuk memenuhi kebutuhan masyarakat yang bukan anggota koperasi.

3. Koperasi menjalankan kegiatan usaha dan berperan utama disegala bidang kehidupan ekonomi rakyat.

4. Koperasi dapat menghimpun dana dan menyalurkan melalui kegiatan usaha simpan pinjam dari dan untuk :

5. Kegiatan usaha simpan pinjam dapat dilaksanakan sebagai salah satu atau satu-satunya kegiatan usaha koperasi. Pelaksanaan kegiatan usaha simpan pinjam oleh koperasi diatur lebih lanjut dengan Peraturan Pemerintah.

2.2.7.2. Permodalan Koperasi

Undang-Undang No.25 Tahun 1992 Bab VII pasal 41, disebutkan bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman. Modal sendiri dapat berasal dari (Arifin, 2001:84) :

1. Simpanan pokok

Sejumlah uang yang sama banyaknya, yang wajib dibayarkan oleh masing-masing anggota kepada koperasi pada saat masuk menjadi anggota.

2. Simpanan wajib

Sejumlah simpanan tertentu yang tidak harus sama banyaknya, yang wajib dibayarkan oleh anggota kepada koperasi pada periode tertentu.

3. Dana cadangan

Sejumlah dana yang diperoleh dari penyisihan sisa hasil usaha dan dicadangkan untuk menutup kerugian kperasi bila diperlukan.

4. Hibah

sedangkan modal pinjaman dapat berasal dari : 1. Anggota

Yaitu pinjaman dari anggota ataupun calon anggota koperasi yang bersangkutan.

2. Koperasi lainnya dan atau anggotanya

Pinjaman dari koperasi lainnya dan atau anggotanya yang didasari dengan perjanjian kerja sama antara koperasi.

3. Bank dan Lembaga Keuangannya

Pinjaman dari bank dan lembaga keuangan lainnya yang dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku. 4. Penerbitan obligasi dan surat hutang lainnya

Dana yang diperoleh oleh penerbitan obligasi dan surat hutang lainnya berdasarkan ketentuan perundang-undangan yang berlaku.

5. Sumber lain yang sah

Pinjaman yang diperoleh dari bukan anggota yang dilakukan tanpa melalui penawaran secara umum.

Selain itu koperasi juga dapat melakukan pemupukan modal yang berasal dari modal penyertaan yang diatur lebih lanjut dengan Peraturan Pemerintah.

2.2.7.3. Keanggotaan Koperasi

Menurut Undang-Undang No.25 Tahun 1992 Bab V pasal 19 yaitu :

2. Keanggotaan koperasi dapat diperoleh atau diakhiri setelah syarat sebagaimana diatur dalam Anggaran Dasar dipenuhi.

3. Keanggotaan koperasi tidak dapat dipindahtangankan.

4. Setiap anggota mempunyai kewajiban dan hak yang sama terhadap koperasi sebagaimana diatur dalam Anggaran Dasar.

2.2.8. Kredit

2.2.8.1. Pengertian Kredit

Menurut Kasmir (2004:93), kata kredit berasal dari bahasa latin yaitu

“credere” yang artinya percaya. Maksud dari percaya bagi si pemberi kredit

adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

2.2.8.2. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan.

Adapun tujuan utama pemberian suatu kredit antara lain (Kasmir, 2004:95) :

1. Mencari keuntungan

yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahannya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

2.2.8.3. Fungsi Kredit

Maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untyuk menghasilkan barang atau jasa oleh si penerima kredit. 2. Untuk meningkatkan peredaran dan lalu lintas uang

dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya, sehingga suatu yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengelolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. Sebagai alat stabilitas ekonomi

6. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apa lagi bagi si nasabah yang memang modalnya pas-pasan. 7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam hal meningkatkan pendapatan.

8. Untuk meningkatkan hubungan internasional

Dalam hal ini pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja sama di bidang lainnya.

2.2.8.4. Unsur-Unsur Kredit

Pengertian kredit jika dilihat secara utuh mengandung makna apa saja, sehingga jika kita bicara kredit maka termasuk membicarakan unsur-unsur yang terkandung didalamnya. Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut (Kasmir, 2004:94) :

1. Kepercayaan

2. Kesepakatan

Disamping unsur percaya di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing. 3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya demikian pula sebaliknya.

5. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga.

2.2.8.5. Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain : 1. Dilihat dari segi kegunaan

a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru untuk keperluan rehabilitasi. b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2. Dilihat dari segi tujuan kredit a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c. Kredit perdagangan

3. Dilihat dari segi jangka waktu a. Kredit jangka jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun.

4. Dilihat dari segi jaminan a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

b. Kredit tanpa jaminan

5. Dilihat dari sektor usaha a. Kredit pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

b. Kredit peternakan

Dalam hal ini untuk jangka pendek misalnya peternakan ayam dan jangka panjang kambing atau sapi.

c. Kredit industri

Kredit untuk membiayai industri kecil, menengah atau besar. d. Kedit pertambangan

Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang.

e. Kredit pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

f. Kredit profesi

Diberikan kepada para professional seperti dosen, dokter atau pengacara.

g. Kredit perumahan

2.2.8.6. Prinsip-Prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya. Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5 C dan 7 P (Kasmir, 2004:104).

Penjelasan untuk analisis dengan 5 C kredit sebagai berikut (Kasmir, 2004:104) :

1. Character

Suatu keyakinan bahwa, sifat, atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. 3. Capital

4. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredt yang diberikan.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan dating sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan.

Penilaian kredit dengan metode analisis 7 P adalah sebagai berikut (Kasmir, 2004:105) :

1. Personality

Menilai nasabah dari segi kepribadiannya atau tingkahlakunya sehari-sehari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah. 2. Party

Mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya.

3. Perpose

Untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

4. Prospect

5. Payment

Ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur maka akan semakin baik, sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya. 6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau

akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

2.2.8.7. Aspek-Aspek Dalam Penilaian Kredit

Penilaian suatu kredit layak atau tidak untuk diberikan dapat dilakukan dengan menilai seluruh aspek yang ada. Menurut Kasmir (2004:107) aspek-aspek yang dinilai antara lain :

1. Aspek Yuridis/Hukum

Penilaian dimulai dengan akte pendirian perusahaan, sehingga dapat diketahui siapa pemilik dan besarnya modal masing-masing pemilik. Kemudian juga diteliti keabsahannya adalah sebagai berikut :

a) Surat Izin Usaha Industri (S.I.U.I) untuk sektor industri

b) Surat Izin Usaha Perdagangan (S.I.U.P) untuk sektor perdagangan. c) Tanda Daftar Perusahaan (TDP)

d) Nomor Pokok Wajib Pajak (NPWP)

e) Keabsahan surat-surat yang dijaminkan misalnya sertifikat tanah. f) Serta hal-hal yang dianggap penting lainnya.

2. Aspek Pemasaran

Dalam aspek ini yang kita nilai adalah permintaan terhadap produk yang dihasilkan sekarang ini dan dimasa yang akan dating prospeknya bagaimana. Yang perlu diteliti dalam aspek ini adalah :

a) Pemasaran produknya minimal 3 bulan yang lalu atau 3 tahun yang lalu.

b) Rencana penjualan dan produksi minimal 3 bulan atau 3 tahun yang akan datang.

c) Peta kekuatan pesaing yang ada. d) Prospek produk secara keseluruhan. 3. Aspek Keuangan

bank dari segi aspek keuangan biasanya dengan suatu kriteria kelayakan investasi yang mencakup antara lain :

a) Rasio-rasio Keuangan

b)Payback period

c)Net Present Value (NPV)

d)Profitability Indek (PI)

e)Internal Rate of Return (IRR)

f)Break Even Point (BEP)

4. Aspek Teknis/Operasi

Aspek ini membahas masalah yang berkaitan dengan produksi seperti kapasitas mesin yang digunakan, masalah lokasi, lay out ruangan dan mesin-mesin termasuk jenis mesin yang digunakan.

5. Aspek Manajemen

Untuk menilai struktur organisasi perusahaan, sumber daya manusia yang dimiliki serta latar belakang pengalaman sumber daya manusianya. Pengalaman perusahaan dalam mengelola berbagai proyek yang ada dan pertimbangan lainnya.

6. Aspek Sosial Ekonomi

Menganalisis dampaknya terhadap perekonomian dan masyarakat umum seperti :

a) Meningkatkan ekspor barang

d) Tersedianya sarana dan prasarana e) Meningkatkan isolasi daerah tertentu 7. Aspek Amdal

Menyangkut analisis terhadap lingkungan baik darat, air atau udara jika proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara mendalam apakah apabila kredit tersebut disalurkan maka proyek yang dibiayai akan mengalami pencemaran lingkungan di sekitarnya.

2.2.9. Teori yang Melandasi Pengaruh Pertambahan Dana, Alokasi Dana, Jumlah Anggota dan Pendapatan Koperasi Terhadap Keputusan Pemberian Kredit.

Menurut Ahmed Belkaoui (Dukat, 1986:142), dasar akuntansi bukanlah pemilik bukan pula kesatuan usaha akan tetapi sekelompok aktiva dan kewajiban-kewajiban yang bersangkutan serta batasan-batasan yang bersangkutan yang mengatur pemakaian aktivalah yang menjadi dasar akuntansi, yakni yang disebut “dana”. Teori dana memandang satuan usaha sebagai satuan yang terdiri dari sumber-sumber ekonomi (dana) dan kewajiban-kewajiban yang bersangkutan serta batasan-batasan yang bersangkutan dalam pemikiran dana tersebut. Oleh karena itu, teori dana lebih terpusat pada aktiva dalam arti bahwa teori dana lebih menitikberatkan pada administrasi dan kelayakan pemakaian aktiva.

dagang. Bank tidak boleh meminjam ataupun melakukan usaha dagang. Menurut Law, kebanyakan perekonomian membutuhkan lebih banyak uang, dan ini mendorong produksi dan perdagangan. Law juga mengatakan bahwa kenaikan produksi barang barang-barang diakibatkan oleh pertambahan volume uang.

Teori Kuantitas yang dikemukakan Adam Smith tahun 1776 yaitu semakin banyak jumlah uang yang beredar, harga semakin tinggi, semakin sedikit jumlah uang harga semakin rendah (Soule, 1994).

Teori Keseimbangan Bunga menurut Keyness tahun 1936, ada suatu tingkat bunga alamiah dimana semua faktor yang berpengaruh terhadap tingkat bunga itu dalam keadaan keseimbangan (Soule, 1994).

Teori Laba Efisiensi Manajerial menekankan bahwa perusahaan yang dikelola secara efisien akan memperoleh laba diatas rata-rata laba normal. Sesuai dengan konsep koperasi maka orientasi usahanya lebih menekankan pada pelayanan usaha yang dapat memberikan manfaat dan kepuasan bersama para angotanya ( Arifin, 2001:78).

Pertambahan dana mempengaruhi kebijaksanaan dalam pemberian kredit. Hal ini disebabkan karena pemasukan terbesar koperasi berasal dari simpanan anggota yang terdiri dari simpanan pokok, simpanan wajib, simpanan sukarela, beserta bunga angsuran pinjaman. Dengan demikian uang tunai yang tersedia di koperasi cukup untuk memberikan kredit bagi anggota yang mengajukan permohonan (Muchlis, 2001).

mempertimbangkan besarnya kredit yang disalurkan. Dalam hal ini alokasi dana merupakan hasil yang bersumber dari donasi pemilik, hasil operasi, cadangan ekspansi dan kredit. Dengan demikian besarnya alokasi dana akan mengakibatkan jumlah kredit yang diberikan besar pula (Susanti, 2001).

Jumlah anggota merupakan faktor yang berperan dalam pemberian kredit. Sebab dengan semakin banyaknya jumlah anggota maka jumlah simpanan koperasi akan semakin besar dan untuk kemudian dipinjamkan kembali kepada anggota-anggota yang memerlukan bantuan modal. Dengan demikian banyaknya jumlah anggota akan mempengaruhi keputusan pemberian kredit (Revrisond, 1997:100).

Jumlah simpanan koperasi yang tepat sesuai dengan kebutuhan akan uang oleh anggota yang membutuhkan uang tersebut sebagai modal untuk produksi sehingga menimbulkan permintaan kredit kepada koperasi. Dengan adanya jumlah uang yang beredar akan menimbulkan pinjaman (kredit) oleh anggota terhadap koperasi yang kemudian menimbulkan pendapatan pada KPRI “Sumber Rejeki”.

Berdasarkan teori-teori tersebut maka dapat ditarik kesimpulan bahwa pertambahan dana koperasi berasal dari simpanan pokok, simpanan wajib, simpanan sukarela dan bunga angsuran pinjaman serta pinjaman dari bank.. Sehingga uang tunai yang tersedia di koperasi cukup untuk memberikan kredit bagi anggota yang mengajukan permohonan.

Alokasi dana merupakan faktor yang berperan dalam pemberian kredit. Sebab dengan realisasi yang besar maka pihak koperasi akan mempertimbangkan besarnya kredit yang akan disalurkan. Alokasi dana merupakan hasil yang telah diperoleh yang bersumber dari simpanan anggota, hasil operasi, cadangan dana dan kredit. Sehingga besarnya alokasi dana akan mengakibatkan jumlah kredit yang diberikan semakin besar.

Jumlah anggota mempunyai peranan yang sangat penting dalam proses pemberian kredit. Semakin banyak anggota maka simpanan anggota akan semakin besar sehingga dapat memenuhi kebutuhan anggota yang ingin mengajukan kredit.

Pendapatan menunjukkan kemampuan koperasi dalam menjalankan usahanya sehingga untuk mengetahui besarnya kredit yang akan dikeluarkan oleh koperasi, maka pendapatan perlu dijadikan sebagai bahan pertimbangan dalam pemberian kredit.

Beberapa teori diatas dapat menghasilkan beberapa variabel yaitu pertambahan dana (X1), alokasi dana (X2), jumlah anggota (X3), pendapatan

2.3. Kerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu, maka dapat dibuat premis-premis yang dapat digunakan sebagai dasar yang dapat mendukung hipotesis dalam melakukan penelitian, yaitu sebagai berikut :

Premis 1 : Pemberian kredit dipengaruhi oleh jumlah simpanan dan besarnya gaji (Muchlis, 2001).

Premis 2 : Pemberian kredit eksploitasi dipengaruhi oleh target pendapatan, realisasi pendapatan dan jaminan (Windasari, 2001).

Premis 3 : Pertambahan dana mempunyai pengaruh dalam pemberian kredit, hal ini disebabkan pemasukan terbesar dalam koperasi berasal dari modal sendiri dan modal pinjaman (Undang-undang No.25/1992 pasal 41, bab VII tentang Perkoperasian).

Premis 4 : Pengalokasian dana simpan pinjam dalam koperasi sangat berpengaruh dalam keputusan pemberian kredit simpan pnjam (Sudarsono, 1994:172).

Premis 5 : Jumlah anggota yang banyak akan mengakibatkan jumlah simpanan yang besar sehingga mempengaruhi keputusan pemberian kredit (Revrisond, 1997:100).

Berdasarkan uraian diatas dapat ditarik model alur kerangka pikir sebagai

Uji statistik Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah dikemukakan, maka dapat disusun suatu hipotesis yang merupakan jawaban sementara terhadap permasalahan yang diteliti dan masih harus dibuktikan secara empiris, yaitu :

Bahwa pertambahan dana, alokasi dana, jumlah anggota, dan pendapatan koperasi berpengaruh terhadap keputusan pemberian kredit simpan pinjam Bahwa pertambahan dana adalah variabel yang berpengaruh terhadap

keputusan pemberian kredit