Yunita Eka Diansari

Abstraksi

Kebijakan dividen atau keputusan dividen pada hakikatnya adalah

menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham,

dan yang akan ditahan sebagai bagian dari laba ditahan. Untuk tahun 2009 ini

perusahaan manufaktur juga mengalami perubahan yang fluktuatif yaitu

diantaranya, Direktur Keuangan Kimia Farma Rusdi Rosman menambahkan

dalam rencana kerja dan anggaran perusahaan (RKAP) 2009, pemerintah selaku

pemegang saham menetapkan target setoran lebih tinggi dari dividen 2008. “

Setoran dividen Kimia Farma ditetapkan 30% dari laba bersih tahun ini. Kalau

diizinkan, kami minta keringanan seperti PT Indofarma Tbk yang dividennya

0%,”. Karena kondisi tersebut di atas, maka mengindikasikan bahwa adanya aliran

kas bebas yang besar dalam suatu perusahaan belum tentu menunjukkan bahwa

perusahaan tersebut akan membagikan dividen dengan jumlah yang lebih besar

dibandingkan dengan ketika perusahaan memiliki aliran kas bebas yang kecil.

Tujuan penelitian ini adalah 1).Untuk mengetahui pengaruh free cash flow

terhadap dividen payout ratio pada perusahaan manufaktur yang go public di

Bursa Efek Indonesia. 2).Untuk mengetahui pengaruh profitabilitas terhadap

dividen payout ratio pada perusahaan manufaktur yang go public di Bursa Efek

Indonesia.

Populasi dalam penelitian ini adalah Laporan keuangan perusahaan

manufaktur yang go publik di BEI dari periode tahun 2006 sampai dengan tahun

2008 yang berjumlah 151 perusahaan manufaktur. Sampel yang diambil adalah

sebesar 15 laporan keuangan perusahaan manufaktur. Data yang dipergunakan

adalah data sekunder yaitu data berupa dokumentasi perusahaan yang diserahkan

ke Bursa Efek Indonesia.Sedangkan analisis yang dipergunakan adalah analisis

regresi berganda.

Berdasarkan dari hasil penelitian yang telah dilakukan telah didapatkan

bahwa : 1). Free Cash Flow (X

1) tidak berpengaruh signifikan terhadap Dividend

Payout Ratio (Y).2. Profitabilitas (X

2) berpengaruh signifikan terhadap

Dividend Payout Ratio (Y).

.

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “

PENGARUH FREE CASH FLOW DAN PROFITABILITAS TERHADAP

DEVIDEN PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG

GO PUBLIK DI BURSA EFEK INDONESIA” telah terselesaikan dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi syarat penyelesaian Studi

Pendidikan Strata Satu, Fakultas Ekonomi Jurusan Manajemen, Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, dukungan, petunjuk serta bantuan

baik spirituil maupun materiil, khususnya kepada :

1.

Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. H. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Drs. Ec. Gendut Sukarno, Ms. Selaku Ketua Jurusan Fakultas

Ekonomi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4.

Bapak Dr. H. Ali Maskun, SE, MS, Selaku Dosen Pembimbing Utama yang

telah memberikan saran, nasehat serta bantuan bimbingan skripsi kepada

peneliti sehingga peneliti bisa menyelesaikan tugas skripsi ini dengan baik.

6.

Kepada kedua Orang Tuaku dan adikku yang telah memberikan dukungan

baik moril ataupun materiil.yang tidak mungkin penulis uraikan dengan

kata-kata.

7.

Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu-persatu.

terima kasih atas semua dukungan, doa, semangat dan pengertiannya yang

telah diberikan sehingga skripsi ini dapat terselesaikan dengan baik.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran

dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua

pihak yang membutuhkan.

Surabaya, April 2010

Penulis

DAFTAR ISI ………...

ii

DAFTAR TABEL ………....

iii

DAFTAR GAMBAR ………....

iv

DAFTAR LAMPIRAN ………....

v

ABSTRAKSI

BAB I PENDAHULUAN

1.1

Latar Belakang ………...

1

1.2

Perumusan Masalah ………... .

6

1.3

Tujuan Penelitian ……….. .

6

1.4

Manfaat Penelitian ……….... .

6

BAB II TINJAUAN PUSTAKA

2.1

Penelitian Terdahulu ………... 8

2.2

Landasan Teori ………... 9

2.2.1. Pasar Modal ………... ..

9

2.2.1.1 Fungsi Pasar Modal …………...

9

2.2.1.2 Manfaat Pasar Modal ...

10

2.2.1.3 Instrumen Pasar Modal...

15

2.3 Laporan Keuangan... 16

2.3.1. Tujuan Laporan Keuangan... 16

2.2.3.1 Perangkat Pokok Laporan Keuangan... 18

2.2.3.2 Tujuan Laporan Keuangan... 21

2.3.2. Analisis Laporan Keuangan... 22

2.4 Analisis Rasio Keuangan... 28

2.4.1 Pengertian Analisis Rasio Keuangan... 28

2.4.1.1 Keunggulan Dan Keterbatasan Analisa Rasio

Keuangan... 29

2.6. Deviden... 34

2.6.1. Pengertian Dividen... 34

2.6.1.1 Teori Kebijakan Dividen... 34

2.6.1.2 Dividend Payout Ratio... 38

2.7. Profitabilitas... 39

2.7.1 Pengertian Profitabilitas... 39

2.8. Pengaruh Free Cash Flow Terhadap Dividen Payout Ratio... 41

2.8.1 Pengaruh Profitabilitas Terhadap Dividen Payout Ratio... 42

2.9 Kerangka Pikir ……….. .44

2.10 Hipotesis ………... .45

BAB III METODOLOGI PENELITIAN

3.1 Definisi operasional dan Pengukuran Variabel …………... .

46

3.2 Teknik Penentuan Sampel………... .

48

3.3 Teknik Pengumpulan Data……….. .

49

3.4 Uji Normalitas... 50

3.5 Uji Asumsi Klasik... 50

3.6 Teknik Analisis dan Pengujian Hipotesis ...

52

3.7 Uji Hipotesis ………...

53

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian ………. .

55

4.1.1 Sejarah Singkat Pasar Modal Indonesia ……….. .

55

4.1.2 Sejarah Singkat Bursa Efek Indonesia (BEI) ……….. .

55

4.1.3 Visi dan Misi PT. Bursa Efek Indonesia (BEI) ……... 57

4.1.4 Struktur Organisasi Bursa Efek Indonesia (BEI) ……..

57

4.1.5 Gambaran Umum Perusahaan Sampel ……….. 60

4.2 Deskripsi Hasil Penelitian ……….

70

4.2.1 Free Cash Flow (X

1) ………... .

71

4.3 Analisis Dan Pengujian Hipotesis ………... 74

4.3.1 Analisis Regresi Linier Berganda ………... 74

4.3.2 Koefisien Determinansi...

75

4.3.3 Uji Asumsi Klasik ………... .

76

4.3.4 Uji Normalitas...…………... 78

4.3.5 Uji Hipotesis Uji t...

80

4.4 Pembahasan ………... 76

4.4.1 Pengaruh Free Cash Flow terhadap Deviden Payout Ratio 81

4.4.2 Pengaruh Profitabilitas terhadap Deviden Payout Ratio... 82

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ………... 83

5.2. Saran ………...

83

DAFTAR PUSTAKA

LAMPIRAN

yang go publik di Bursa Efek Indonesia ... 5

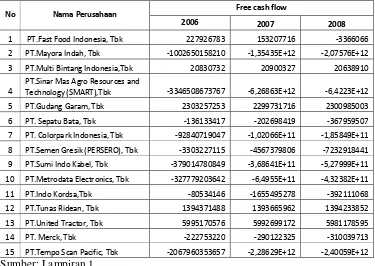

Tabel 2. Free Cash Flow (X

1) Perusahaan Manufaktur di Bursa Efek

Indonesia Tahun 2006-2008 …………...………... 71

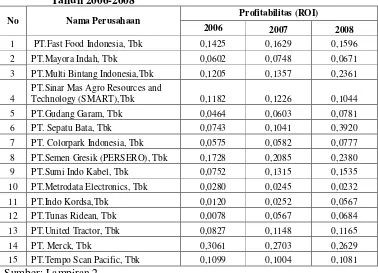

Tabel 3. Profitabilitas (X

2) Perusahaan Manufaktur di Bursa Efek

Indonesia Tahun 2006-2008 ………....…………....……... 72

Tabel 4. Deviden Payout Ratio (Y) Perusahaan Manufaktur di Bursa

Efek Indonesia Tahun 2005-2008 ………... 73

Tabel 5. Koefisien Rregresi Linier Berganda...………... 74

Tabel 6. Nilai Koefisien Determinasi (R-square/R

2... 76

Tabel 7. Hasil Uji Multikolinearitas... 77

Tabel 8. Hasil Uji Durbin Waston... 77

Tabel 9. Hasil Uji Heteroskedasititas ... 78

Tabel 10. Hasil Uji Normalitas ... 79

Tabel 11. Hasil Uji Normalitas setelah transformasi data... 79

Tabel 12.Uji t Hasil Analisis Regresi... 80

viii

Lampiran 2 : Uji Normalitas

Lampiran 3 : Uji Asumsi Klasik

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Masalah keagenan dapat menimbulkan konflik yang melibatkan berbagai

pihak, konflik dapat terjadi antara manajer dengan pemegang saham, antara

manajer bersama-sama pemegang saham mayoritas dengan pemegang saham

minoritas, antara pemegang saham dengan para kreditur, juga antara manajer

dengan stakeholders’ lainnya. Jensen (1986) mengemukakan bahwa manajer

memiliki insentif untuk memperbesar perusahaan melebihi ukuran optimalnya

sehingga mereka tetap melakukan investasi meskipun memberikan net present

value negatif. Overinvestment semacam ini dilakukan dengan menggunakan dana

yang dihasilkan dari sumber internal perusahaan yaitu aliran kas bebas untuk

menghindari pengawasan yang berhubungan dengan penambahan modal dari luar

perusahaan.

Padahal dana semacam ini seharusnya dibayarkan kepada pemegang

saham dalam bentuk peningkatan dividen atau pembelian kembali saham

perusahaan. Besar kecilnya dividen yang dibayarkan kepada pemegang saham

tergantung pada kebijakan dividen masing-masing perusahaan dan dilakukan

berdasarkan pertimbangan berbagai faktor. Menurut Gitman (2003) faktor-faktor

yang mempengaruhi kebijakan dividen suatu perusahaan adalah debt covenant,

likuiditas, posisi kas, prospek pertumbuhan perusahaan, dan kuasa kendali para

Kebijakan dividen atau keputusan dividen pada hakikatnya adalah

menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham,

dan yang akan ditahan sebagai bagian dari laba ditahan (Levy dan Sarnat, 1990).

Pembayaran dividen khususnya cash dividend kepada para pemegang saham

sangat tergantung pada posisi kas yang tersedia, hal ini dibuktikan oleh penelitian

yang dilakukan oleh Sutrisno (2001) yang menyatakan bahwa di antara beberapa

faktor yang mempengaruhi Dividend Payout Ratio, hanya faktor posisi kas (cash

position) dan Debt to Equity Ratio yang berpengaruh signifikan. Posisi kas yang

benar-benar tersedia bagi para pemegang saham akan tergambar pada free cash

flow yang dimiliki oleh perusahaan.

Free Cash Flow (aliran kas bebas) menggambarkan tingkat fleksibilitas

keuangan perusahaan. Jensen (1986) mendefinisikan aliran kas bebas sebagai kas

yang tersisa setelah seluruh proyek yang menghasilkan net present value positif

dilakukan. Perusahaan dengan aliran kas bebas berlebih akan memiliki kinerja

yang lebih baik dibandingkan perusahaan lainnya karena mereka dapat

memperoleh keuntungan atas berbagai kesempatan yang mungkin tidak dapat

diperoleh perusahaan lain. Perusahaan dengan aliran kas bebas tinggi bisa diduga

lebih survive dalam situasi yang buruk. Sedangkan aliran kas bebas negatif berarti

sumber dana internal tidak mencukupi untuk memenuhi kebutuhan investasi

perusahaan sehingga memerlukan tambahan dana eksternal baik dalam bentuk

hutang maupun penerbitan saham baru.

Sedangkan menurut Ross et al (2000) didalam jurnal Rosdini ( 2009),

kreditor atau pemegang saham yang tidak digunakan untuk modal kerja (working

capital) atau investasi pada aset tetap. Aliran kas bebas menunjukkan gambaran

bagi investor bahwa dividen yang dibagikan oleh perusahaan tidak sekedar

strategi menyiasati pasar dengan maksud meningkatkan nilai perusahaan.

Berbagai kondisi perusahaan dapat mempengaruhi nilai aliran kas bebas,

misalnya bila perusahaan memiliki aliran kas bebas tinggi dengan tingkat

pertumbuhan rendah maka aliran kas bebas ini seharusnya didistribusikan kepada

pemegang saham, tetapi bila perusahaan memiliki aliran kas bebas tinggi dan

tingkat pertumbuhan tinggi maka aliran kas bebas ini dapat ditahan sementara dan

bisa dimanfaatkan untuk investasi pada periode mendatang.

Laba sebaiknya tidak dibagikan sebagai deviden seluruhnya dan sebagian

harus disisihkan untuk diinvestasikan kembali. Laba ditahan (retained earning)

merupakan salah satu dari sumber dana yang berasal dari modal sendiri dan

merupakan modal yang paling penting untuk membiayai pertumbuhan

perusahaan. Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi

perusahaan tersebut di satu pihak dan juga dapat membayarkan deviden kepada

para pemegang saham di lain pihak, tetapi kedua tujuan tersebut selalu

bertentangan. Sebab kalau makin tinggi tingkat deviden yang dibayarkan, berarti

semakin sedikit laba yang ditahan, dan sebagai akibatnya ialah menghambat

tingkat pertumbuhan (rate of growth) dalam pendapatan dan harga sahamnya.

Kalau perusahaan ingin menahan sebagian besar dari pendapatannya tetap

didalam perusahaan, berarti bahwa bagian dari pendapatan yang tersedia untuk

Untuk tahun 2009 ini perusahaan manufaktur juga mengalami perubahan

yang fluktuatif yaitu diantaranya, Direktur Keuangan Kimia Farma Rusdi Rosman

menambahkan dalam rencana kerja dan anggaran perusahaan (RKAP) 2009,

pemerintah selaku pemegang saham menetapkan target setoran lebih tinggi dari

dividen 2008. “ Setoran dividen Kimia Farma ditetapkan 30% dari laba bersih

tahun ini. Kalau diizinkan, kami minta keringanan seperti PT Indofarma Tbk yang

dividennya 0%,” ujarnya. Selanjutnya, harga saham PT Bakrie Sumatera

Plantations Tbk kemarin jatuh 17,65% atau Rp120 ke level Rp560 per saham

karena tertekan aksi jual yang dipicu oleh harga pelaksanaan rights issue sebesar

Rp 525 per saham. Arsip Berita.Com/12/2009.

Berikut adalah data dividen payout ratio perusahaan manufaktur dalam

kurun waktu 3 tahun :

Tabel 1. Data DPR Perusahaan Manufaktur (Million Rupiah) 2006-2008

EPS DPS DPR

No. Perusahaan Manufaktur 2006 2007 2008 2006 2007 2008 2006 2007 2008 1 PT.Fast Food Indonesia, Tbk 154 230 281 20 45 57 0.130 0.196 0.203

2 PT.Mayora Indah, Tbk 122 185 256 35 40 50 0.287 0.216 0.195

3 PT.Multi Bintang Indonesia,Tbk 3,492 4,005 10,551 2,640 3,600 15,000 0.756 0.899 1.422

4

PT.Sinar Mas Agro Resources and

Technology (SMART),Tbk 219 344 364 46 5 180 0.210 0.015 0.495

5 PT.Gudang Garam, Tbk 524 750 977 250 250 350 0.477 0.333 0.358

6 PT. Sepatu Bata, Tbk 1,551 2,660 12,120 435 6,361 816 0.280 2.391 0.067

7 PT. Colorpark Indonesia, Tbk 25 32 66 5 10 20 0.200 0.313 0.303

8 PT.Semen Gresik (PERSERO), Tbk 2,184 299 425 0 150 215 0.000 0.502 0.506

9 PT.Sumi Indo Kabel, Tbk 145 253 319 35 100 125 0.241 0.395 0.392

10 PT.Metrodata Electronics, Tbk 10 14 15 3 3 1 0.300 0.214 0.067

11 PT.Indo Kordsa,Tbk 41 87 211 12 63 125 0.293 0.724 0.592

12 PT.Tunas Ridean, Tbk 16 136 176 5 55 168 0.313 0.404 0.955

13 PT.United Tractor, Tbk 326 524 800 85 150 220 0.261 0.286 0.275

14 PT. Merck, Tbk 3,863 3,995 4,403 2,000 2,300 5,350 0.518 0.576 1.215

15 PT.Tempo Scan Pacific, Tbk 61 62 71 25 25 15 0.410 0.403 0.211

Dari tabel di atas menunjukkan bahwa deviden yang dibagikan oleh

perusahaan manufaktur hanya sebagian saja sebagaimana contoh adalah PT.

SMART, Tbk pada tahun 2007 deviden yang dibagikan adalah sebesar

Rp.68.800,- (dalam jutaan) kemudian turun sebesar Rp.2.200,- melorot drastis.

Akan tetapi, banyak pemegang saham mengandalkan deviden untuk membayar

berbagai biaya, dan mereka akan sangat terganggu jika aliran deviden tidak stabil,

selanjutnya, tindakan mengurangi deviden agar dana tersedia untuk investasi

modal dapat mengirimkan isyarat yang tidak tepat, dan hal itu bisa menurunkan

harga saham. Jadi, memaksimumkan harga saham mengharuskan perusahaan

menyeimbangkan kebutuhan dana untuk internal dan keinginan para pemegang

saham. Perusahaan dengan laba dan arus kas yang mudah berubah enggan

membuat komitmen untuk meningkatkan deviden setiap tahun.

Berbagai kondisi perusahaan dapat mempengaruhi nilai aliran kas bebas,

misalnya bila perusahaan memiliki aliran kas bebas tinggi dengan tingkat

pertumbuhan rendah maka aliran kas bebas ini seharusnya didistribusikan kepada

pemegang saham, tetapi bila perusahaan memiliki aliran kas bebas tinggi dan

tingkat pertumbuhan tinggi maka aliran kas bebas ini dapat ditahan sementara dan

bisa dimanfaatkan untuk investasi pada periode mendatang.

Karena kondisi tersebut di atas, maka mengindikasikan bahwa adanya

aliran kas bebas yang besar dalam suatu perusahaan belum tentu menunjukkan

bahwa perusahaan tersebut akan membagikan dividen dengan jumlah yang lebih

besar dibandingkan dengan ketika perusahaan memiliki aliran kas bebas yang

Sehingga penulis tertarik untuk meneliti dengan judul ”Pengaruh Free Cash Flow (aliran kas bebas) Dan Profitabilitas Terhadap Dividen Payout Ratio Pada Perusahaan Manufaktur Yang Go Publik Di BEI”.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, Maka perumusan masalah yang

diajukan dalam penelitian ini adalah :

1. Apakah free cash flow berpengaruh terhadap dividen payout ratio pada

perusahaan manufaktur yang go public di Bursa Efek Indonesia?

2. Apakah profitabilitas berpengaruh terhadap dividen payout ratio pada

perusahaan manufaktur yang go public di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh free cash flow terhadap dividen payout ratio

pada perusahaan manufaktur yang go public di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh profitabilitas terhadap dividen payout ratio

pada perusahaan manufaktur yang go public di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penyusunan skripsi ini diharapkan dapat memberikan manfaat bagi

berbagai pihak, antara lain :

1. Manfaat bagi peneliti

Dari hasil kegiatan mempelajari, meneliti, serta membandingkan

diharapkan dapat digunakan untuk memecahkan masalah yang terjadi di

perusahaan.

2. Manfaat bagi perusahaan

Dapat memberikan informasi dan bahan pertimbangan kepada pihak

manajemen perusahaan manufaktur sehingga dapat melakukan

pengelolahan modalnya dengan lebih baik lagi.

3. Bagi investor

Dapat memberikan informasi dan sebagai bahan pertimbangan untuk

menanamkan modalnya bagi perusahaan manufaktur yang go public di

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian mengenai pengaruh cash flow terhadap dividen payout ratio

perusahaan manufaktur di bursa efek indonesia yang terdaftar di Bursa Efek

Indonesia dalam proposal ini menggunakan acuan penelitian terdahulu yang

dilakukan oleh:

Rosdini, (2009), dengan judul “Pengaruh Free Cash Flow Terhadap dividen

Payout Rasio” . Rumusan masalah yang diajukan adalah bagaimanakah pengaruh

Free cash flow terhadap dividen payout ratio. Teknik analisis yang digunakan

adalah analisis regresi liniear sederhana.

Hasil penelitian ini Dengan demikian, dapat diambil kesimpulan bahwa

Free Cash Flow memiliki pengaruh terhadap Dividend Payout Ratio. Pengaruh

free cash flow terhadap dividend payout ratio bersifat positif artinya semakin

tinggi free cash flow maka semakin tinggi dividend payout ratio atau semakin

rendah free cash flow maka semakin rendah dividend payout ratio.

Penelitian selanjutnya dilakukan oleh, Lesmana, Adi.(2006). Dengan judul

“Analisis hubungan antara kepemilikan saham Minoritas dan dividend payout

ratio dengan laba Sebagai variabel pemoderasi”. Rumusan masalah yang diajukan

adalah apakah interaksi antara laba dan kepemilikan saham minoritas memiliki

pengaruh terhadap dividend payout ratio di Indonesia.

Hasil penelitian ini tidak berhasil membuktikan bahwa proteksi investor di

diharapkan dapat menumbuhkan harapan para investor tentang pengembalian

(return) atas investasi yang telah mereka tanamkan. Yang secara agregat, hal

tersebut akan mengakibatkan aliran masuk modal (capital inflows) ke suatu

negara mengalami kenaikan sedangkan aliran keluar (capital outflows) dari suatu

negara mengalami penurunan.

2.2. Landasan Teori

2.2.1. Pasar Modal

Menurut Darmadji dan M. Fakhruddin, (2001:01): “Pasar modal

merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa

diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri”. Pada dasarnya,

surat berharga di pasar modal dapat diklasifikasikan ke dalam dua bentuk yaitu :

1. Surat berharga yang bersifat penyertaan atau ekuitas (equity)

2. Surat berharga yang bersifat utang atau sering juga disebut sebagai surat

berharga pendapatan tetap (fixed income).

Surat berharga yang bersifat ekuitas umumnya dikenal dengan saham

sedangkan surat berharga fixed income dikenal dengan obligasi. Sedangkan surat

berharga lainnya merupakan turunan dari kedua bentuk tersebut, misalnya saham

preferen, obligasi konversi, warrant, sekuritas turunan.

2.2.1.1. Fungsi Pasar Modal

Menurut M. Fakruddin dan Harianto, (2001:01): fungsi pasar modal

adalah :

1. Sarana untuk menghimpun dana-dana dari masyarakat untuk

2. Sumber pembiayaan yang mudah dan cepat bagi dunia usaha dan

pembangunan nasional.

3. Mendorong terciptanya kesempatan berusaha dan sekaligus

menciptakan kesempatan kerja.

4. Mempertinggi efisiensi alokasi sumber produksi.

5. Menekan tingginya tingkat bunga.

6. Sebagai alternatif investasi bagi para pemodal.

7. Memperkokoh beroperasinya mekanisme finansial market dalam

menata sistem moneter, karena pasar modal dapat menjadi sarana

sewaktu-waktu diperlukan oleh bank sentral.

2.2.1.2. Manfaat Pasar Modal

Menurut Anoraga dan Piji Pakarti (1995:12), Manfaat pasar modal bisa

dirasakan baik oleh investor, emiten, pemerintah, maupun lembaga penunjang

(PAU-UGM, 26-27 Januari 1990), adalah sebagai berikut :

a. Manfaat pasar modal bagi Investor, sebagai berikut :

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

Peningkatan tersebut tercermin pada meningkatnya harga saham

yang menjadi capital gain.

2. Memperoleh dividen bagi mereka yang memiliki atau memegang

saham dan bunga tetap atau bunga yang mengambang bagi

pemegang obligasi.

3. Mempunyai hak suara dalam RUPS bagi pemegang saham,

obligasi.

4. Dapat dengan mudah mengganti instrumen investasi, misal dari

saham A ke saham B sehingga dapat meningkatkan keuntungan

atau mengurangi risiko.

b. Manfaat pasar modal bagi Emiten, sebagai berikut :

1. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana

selesai.

3. Tidak ada “convenant” sehingga manajemen dapat lebih bebas

dalam pengelolaan dana perusahaan.

4. Solvabilitas perusahaan tinggi sehingga memperbaiki citra

perusahaan.

5. Ketergantungan emiten terhadap bank menjadi kecil.

6. Cash Flow hasil penjualan saham biasanya lebih besar dari harga

nominal perusahaan.

7. Emisi saham cocok untuk membiayai perusahaan yang berisiko

tinggi.

8. Tidak ada beban finansial yang tetap.

9. Jangka waktu penggunaan dana tidak terbatas.

10. Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu.

11. Profesionalisme dalam manajemen meningkat.

c. Manfaat pasar modal bagi pemerintah, sebagai berikut :

2. Mendorong investasi.

3. Penciptaan lapangan kerja.

4. Memperkecil Debt Service Ratio (DSR).

5. Mengurangi beban anggaran bagi BUMN (Badan Usaha Milik

Negara).

d. Sedangkan manfaat pasar modal bagi Lembaga Penunjang, sebagai

berikut : Berkembangnya pasar modal juga akan mendorong

perkembangan lembaga penunjang menjadi lebih profesional dalam

memberikan pelayanan sesuai dengan bidang masing-masing.

Keberhasilan pasar modal tidak terlepas dari peran lembaga penunjang.

Adapun yang termasuk lembaga penunjang tersebut antara lain adalah :

1. BAPEPAM

Lembaga ini merupakan lembaga yang dibentuk oleh pemerintah

untuk mengawasi pasar modal indonesia. BAPEPAM merupakan

singkatan dari Badan Pengawas Pasar Modal, setelah sebelumnya

merupakan singkatan dari Badan Pelaksana Pasar Modal.

Perubahan ini terjadi pada akhir tahun 1990.

2. Bursa Efek

Merupakan lembaga yang menyelenggarakan kegiatan

perdagangan sekuritas. Di indonesia terdapat dua bursa efek yaitu

Bursa Efek Jakarta dan Bursa Efek Surabaya yang akhirnya

menjadi BEI. Masing-masing mempunyai persyaratan tersendiri

itulah bertemu pembeli dan penjual sekuritas.

3. Akuntan Publik

Peran akuntan publik yang pertama adalah memeriksa laporan

keuangan dan memberikan pendapat terhadap laporan keuangan. Di

pasar modal dituntut pendapat wajar tanpa syarat terhadap laporan

keuangan dari perusahaan yang akan menerbitkan atau yang telah

terdaftar di bursa.

4. Underwriter

Perusahaan yang akan menerbitkan sekuritas di bursa (perusahaan

tersebut disebut sebagai emiten) tentu ingin agar sekuritas yang

dijualnya laku semua, sehingga dana yang diperlukan bisa

diperoleh. Untuk menjamin agar penerbitan (emisi) sekuritas yang

pertama kali tersebut dikatakan (dilakukan di pasar perdana)

terjual. Kalau tidak terjual, underwriter itulah yang akan membeli

sisanya. Karena underwriter menanggung risiko harus membeli

sekuritas yang tidak terjual.

5. Wali Amanat

Jasa Wali Amanat diperlukan untuk penerbitan obligasi. Wali

Amanat mewakili kepentingan pembeli obligasi. Pemikirannya

adalah karena pembeli obligasi pada dasarnya adalah kreditor dan

kredit yang diberikan tidak dijamin dengan agunan apapun. Untuk

meminimumkan agar kredit tersebut tidak macet-macet berarti

menerbitkan, maka ada pihak yang mewakili para pembeli obligasi

dalam melakukan semacam penilaian terhadap perusahaan yang

akan menerbitkan obligasi. Wali Amanat inilah yang melakukan

penilaian terhadap “keamanan” obligasi yang di beli oleh para

pemodal.

6. Notaris

Jasa notaris diperlukan untuk membuat berita acara Rapat Umum

Pemegang Saham (RUPS) dan menyusun pernyataan

keputusan-keputusan RUPS. Bagaimanapun juga keputusan-keputusan untuk menjual

sekuritas ke pasar modal (istilah yang sering dipergunakan adalah

“go public“) merupakan peristiwa yang penting dan karenanya

perlu memperoleh persetujuan dari para pemegang saham.

7. Konsultan Hukum

Konsultan hukum diperlukan jasanya agar jangan sampai

perusahaan yang menerbitkan sekuritas di pasar modal ternyata

terlibat persengketaan hukum dengan pihak lain. Juga keabsahan

dokumen-dokumen perusahaan perlu di periksa oleh konsultan

hukum tersebut.

8. Lembaga Clearing

Perdagangan sekuritas tidak mungkin dilakukan dengan melakukan

perpindahan fisik sekuritas-sekuritasnya yang di perdagangkan.

Sekuritas-sekuritas akan disimpan oleh suatu lembaga dan lembaga

2.2.1.3. Instrumen Pasar Modal

Menurut Anoraga (2001:54) yang dimaksud dengan instrumen pasar

modal adalah semua surat-surat berharga (securities) yang diperdagangkan di

bursa. Instrumen pasar modal ini umumnya bersifat jangka panjang.

Pada dasarnya efek dapat berupa :

a. Saham merupakan tanda penyertaan modal pada perseroan terbatas.

b. Saham preferen yaitu saham yang memberikan prioritas tertentu kepada

pemegangnya atas hal pembagian dividen.

c. Obligasi adalah surat berharga atau sertifikat yang berisi kontrak antara

pemberi pinjaman (investor) dengan yang diberi pinjaman (emiten).

d. Bukti right merupakan salah satu dari opsi yang memberikan hak

kepada para pemegang saham untuk membeli saham baru yang

dikeluarkan oleh emiten pada proporsi harga tertentu.

e. Opsi yaitu selembar kertas berharga yang memungkinkan investor

untuk membeli atau menjual suatu saham dengan harga tertentu pada

waktu tertentu atau mungkin sebelumnya.

f. Warrant merupakan opsi jangka panjang yang memberikan hak kepada

pemegangnya untuk membeli saham atas nama dengan harga tertentu.

g. Obligasi konversi merupakan obligasi yang memberikan hak kepada

pemegang saham untuk mengkorvesikan atau menukar dengan saham

setelah membayar suatu jumlah tertentu. Misalnya setiap obligasi bisa

konversi yang telah ditetapkan sebelumnya.

2.3. Laporan Keuangan

Menurut Baridwan (1990:17), laporan keuangan merupakan ringkasan dari

suatu proses pencatatan / proses pelaporan , merupakan suatu ringkasan dari

transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Laporan keuangan dibuat oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para

pemilik perusahaan. Di samping itu laporan keuangan dapat juga digunakan untuk

memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar

perusahaan. Laporan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan.

2.3.1. Tujuan Laporan Keuangan

Menurut Belkaoui (2000:126) tujuan laporan keuangan dikelompokkan

menjadi tujuan khusus dan tujuan umum serta tujuan kualitatif. Tujuan tersebut

dapat diikhtisarkan sebagai berikut :

1. Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan

sesuai dengan prinsip akuntansi yang berterima umum, posisi keuangan,

hasil usaha dan perubahan lain dalam posisi laporan keuangan.

2. Tujuan Umum laporan keuangan adalah :

• Memberikan informasi yang dapat dipercaya mengenai

sumber-sumber ekonomi dan kewajiban suatu perusahaan supaya dapat

investasinya, menilai kemampuannya, memenuhi tanggung jawabnya

dan menunjukkan dasar pertumbuhannya.

• Menyediakan informasi keuangan yang bermanfaat menaksir

penghasilan yang potensial dari perusahaan.

• Menyediakan lain-lain informasi yang diperlukan mengenai

perubahan sumber-sumber ekonomi serta perubahan kewajiban.

• Mengungkapkan informasi lain yang relevan bagi kebutuhan para

pemakai laporan keuangan.

3. Tujuan kualitatif laporan keuangan adalah sebagai berikut :

a. Relevan, berarti menyeleksi informasi yang lebih mungkin membantu

para pemakai dalam pengambilan keputusan ekonomi mereka.

b. Dapat dimengerti, yang menyatakan bahwa tidak hanya informasi yang

terpilih saja yang harus dapat dimengerti, akan tetapi para pemakainya

harus dapat memahaminya.

c. Dapat dituju, bahwa hasil akuntansi dapat dibuktikan kebenarannya

oleh alat ukur yang independen dengan menggunakan metode

pengukuran yang sama.

d. Netral, bahwa informasi akuntansi diperuntukkan bagi kebutuhan

umum, bukan untuk kebutuhan tertentu saja.

e. Tepat waktu, penyampaian informasi harus cepat dan tepat dalam

pengambilan keputusannya.

f. Dapat diperbandingkan, yang berarti perbedaan tidak boleh ada akibat

g. Kelengkapan, seluruh informasi yang layak memenuhi persyaratan

tujuan kualitatif lainnya harus dilaporkan.

Menurut Baridwan (1999:17) laporan keuangan dapat juga digunakan

untuk memenuhi tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar

perusahaan.

2.3.1.1. Perangkat Pokok Laporan Keuangan

Laporan keuangan sangatlah penting dan harus dijelaskan dalam pelaporan

keuangan perusahaan, yaitu :

a. Neraca

Menurut Hanafi ( 2003 : 50 ) neraca adalah meringkaskan posisi

keuangan suatu perusahaan pada tanggal atau periode tertentu, neraca

tersebut menampilkan sumber daya ekonomis (asset), kewajiban

ekonomis (hutang), modal saham, dan hubungan antar item tersebut.

Sedangakan menurut Munawir (2002 : 39 ) neraca adalah laporan

yang menyajikan smber-sumber ekonomis dari suatu perusahaan atau

aktiva, kewajiban-kewajibannya atau hutang, dan hak para pemilik

perusahaan yang tertanam dalam perusahaan tersebut atau modal

pemilik pada suatu saat tertentu.

Unsur-unsur yang terkandung dalam neraca menurut Hanafi (2003

: 53) yang diklasifikasikan sebagai berikut :

1). Ativa / asset, yang meliputi :

b. Investasi jangka panjang

c. Bangunan, pabrik, dan peralatan

d. Aktiva tak berwujud

e. Aktiva lainnya

2). Hutang

a. Hutang lancar

b. Hutang jangka panjang

c. Hutang lainnya

3). Modal saham

a. Modal saham disetor

(1) Saham nominal

(2) Agio atau capital surplus

b. Laporan Laba / Rugi

Hanafi ( 2003 : 56 ) pengertian laba-rugi adalah meringkaskan

hasil dari kegiatan perusahaan selama periode akuntansi tertentu.

Laporan laba-rugi ini sering dipandang sebagai laporan akuntansi

yang paling penting dalam laporan tahunan, kegiatan perusahaan

selama periode tertentu mencakup aktivitas rutin atau

operasional, di samping aktivitas-aktivitas yang sifatnya tidak

rutin dan jarang muncul.

Pengertian laba / rugi menurut Astuti (2004 : 17) adalah

selama periode akuntansi tertentu, yamg umumnya setiap kuartal

atau setiap tahun.

Unsur-unsur yang terdapat dalam laporan laba-rugi, adalah sebagai

berikut :

1). Penghasilan atau pendapatan

2). Hara pokok penjualan

3). Biaya-biaya usaha

4). Penghasilan dan biaya non operating

5). Pos-Pos insidentil, misalnya laba / rugi dari penjualan surat-surat

berharga, koreksi atas laba yang diperoleh.

c. Laporan Aliran Kas

Menurut Hanafi (2003:59-61) pengertian laporan aliran kas adalah

menganalisis aliran kas masuk dan keluar suatu perusahaan dan untuk

melihat efek kas dari kegiatan operasional, investasi, dan pendanaan suatu

perusahaan selama periode tertentu. Metode yang biasa digunakan adalah

metode tidak langsung.

Aliran kas untuk aktivitas investasi dapat diklasifikasikan sebagai

berikut :

1). Penerimaan dari emisi surat berharga (obligasi, saham)

2). Pembayaran deviden

3). Pelunasan hutang atau obligasi

Aliran kas masuk operasi :

(a). Pengumpulan dari pelanggan

(b). Bunga atau deviden yang dikumpulkan

Aliran kas keluar operasi :

(a). Pembayaran ke pemasok (supplier) atau karyawan

(b). Pembayaran bunga

(c). Pembayaran pajak pendapatan

2.3.1.2. Tujuan Laporan Keuangan

Menurut Baridwan (2000 : 3) tujuan pelaporan keuangan adalah sebagai

berikut :

1. Berguna bagi investor dan kreditur yang ada dan potensial dan

pemakai lainnya dalam membuat keputusan untuk investasi,

pemberian kredit dan keputusan lainnya.

2. Dapat membantu investor dan kreditur yang ada dan potensial dan

pemakai lainnya untuk menaksir jumlah, waktu, dan ketidakpastian

dari penerimaan uang di masa yang akan datang yang berasal dari

deviden atau bunga dan dari penerimaan uang yang berasal dari

penjualan, pelunasan,atau jatuh temponya surat-surat berharga atau

pinjaman-pinjaman.

3. Menunjukan sumber-sumber ekonomi dari suatu perusahaan, klaim

atas sumber-sumber tersebut (kewajiban perusahaan untuk

mentransfer sumber-sumber ke perusahaanlain dan ke pemilik

dan keadaan-keadaan yang mempengaruhi sumber-sumber dan klaim

atas sumber-sumber tersebut.

2.3.2. Analisis Laporan Keuangan

Sebelum mengadakan analisis terhadap suatu laporan keuangan,

penganalisis harus benar-benar memahami laporan keuangan tersebut.

Penganalisis juga harus mempunyai kemampuan atau kebijaksanaan yang cukup

di dalam mengambil suatu kesimpulan, di samping harus memeperhatikan

perubahan tingkat harga yang terjadi. Agar dapat menganalisis laporan keuangan

perusahaan dengan hasil yang memuaskan, maka perlu mengetahui latar belakang

dari data keuangan tersebut.

Menurut Hanafi, (2003 : 70), beberapa hal yang perlu diperhatikan dalam

analisis laporan keuangan, sebagai berikut :

1. Analisis harus mengidentifikasikan adanya trend-trend tertentu dalam

laporan keuangan .

2. Diperlukan pembanding yang bisa dipakai untuk melihat baik atau

tidaknya angka yang dicapai oleh perusahaan.

3. Dalam analisis perusahaan, membaca dan menganalisis laporan

keuangan dengan hati-hati sangatlah penting. Mencari informasi

sekitar aktivitas perusahaan.

4. Analisis membutuhkan informasi tambahan di luar laporan keuangan.

Analisis laporan keuangan memiliki beberapa keterbatasan, yaitu

1. Data yang dicatat dan dilaporkan oleh laporan keuangan mendasarakan

pada harga perolehan (historical cost).

2. Penyusunan laporan keuangan juga didasarkan pada beberapa alternatif

metode akuntansi, (misalnya metode FIFO, LIFO, dan rata-rata

prsediaan).

3. Upaya perbaikan dapat dilakukan oleh pihak manajemen untuk

memperbaiki laporan keuangan sehingga laporan keuangan terlihat

jelas dan baik.

4. Banyak perusahaan yang mempunyai beberapa divisi atau anak

perusahaan yang bergerak pada bidang usaha (industri). Untuk

perusahaan semacam ini, analisis akan kesulitan memilih

pembandingnya karena perusahaan tersebut bergerak pada beberapa

industri.

5. Inflasi atau deflasi akan mempengaruhi laporan keuangan, terutama

yang berkaitan dengan rekening-rekening jangka panjang seperti

investasi jangka panjang.

6. Rata-rata industri merupakan rata-rata perusahaan yang ada dalam

industri.

Menurut Sawir, (2005 : 45-46) ada dua metode analisis yang

digunakan oleh setiap penganalisis laporan keuangan, yaitu :

1. Analisis Horisontal (Perbandingan Laporan Keuangan)

Adalah analisis dengan cara membandingkan neraca dan laporan

diperoleh gambaran selama beberapa tahun terskhir apakah telah

terjadi kenaikan atau penurunan.

2. Analisis vertikal (per komponen)

Adalah analisis yang dilakukan dengan jalan menghitung proporsi

po-pos dalam neraca dengan suatu jumlah tertentu dari neraca atau

proporsi dari unsur-unsur tertentu laporan laba / rugi dengan jumlah

tertentu dari laporan laba / rugi.

Adapun teknik-teknik analisis yang biasa digunakan dalam laporan

keuangan menurut Munawir (1997 : 36-37) adalah sebagai berikut :

1. Analisis perbandingan laporan keuangan, adalah metode dan teknik

analisis dengan cara memperbandingkan laporan keuangan untuk dua

periode atau lebih.

2. Tren atau tendensi posisi dan kemajuan keuangan perusahaan yang

dinyatakan dalam prosentase (trend percentage analysis), adalah suatu

metode atau teknik analisis untuk mengetahui tendensi dari pada

keadaan keuangannya, apakh menunjukan tendensi tetap, naik atau

bahkan turun.

3. Laporan keuangan prosentase per komponen atau common size

statement, adalah suatu metode analisis untuk mengetahui prosentase

investasi pada masing-masing aktiva terhadap total aktivanya juga

untuk mengetahui strutur permodalannya dan komposisi perongkosan

4. Analisis sumber dan penggunaan modal kerja, adalah suatu analisis

untuk mengetahui sumber-sumber serta penggunaan modal kerja atau

untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode

tertentu.

5. Analisis sumber dan penggunaan kas (cash flow statement analysis),

adalah suatu analisis untuk mengetahui sebab-sebab berubahnya

jumlah uang kas atau untuk mengetahui sumber-sumber serta

penggunaan uang kas selama periode tertentu.

6. Analisis rasio, adalah suatu metode analisis untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan laba / rugi

secara individu atau kombinasi dari kedua laporan tesebut.

7. Analisis perubahan laba kotor (gross profit analysis), adalah suatu

analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu

perusahaan dari periode dengan laba yang dibudgetkan untuk periode

tersebut.

8. Analisis break-even, adalah suatu analisis untuk menentukan tingkat

penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan

tersebut tidak menderita kerugian, tetapi juga belum memperoleh

keuntungan. Dengan analisis break-even ini juga akan diketahui

berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat

penjualan.

Metode dan teknik analisis manapun yang digunakan, kesemua itu

menganalisis laporan keuangan, dan setiap metode analisis mempunyai

tujuan yang sama yaitu untuk membuat agar data dapat lebih dimengerti

sehingga dapat digunakan sebagai dasar pengambilan keputusan bagi

pihak-pihak yang membutuhkan.

Menurut Harahap (2002 : 194) analisa laporan keuangan memiliki

sifat-sifat, antara lain :

1. Fokus laporan adalah adalah laba / rugi, neraca, arus kas yang

merupakan akumulasi transaksi dari kejadian historis, dan penyebab

terjadinya dalam suatu perusahaan.

2. Prediksi, analisa harus mengkaji implikasi kejadian yang sudah

berlalu terhadap dampak dan prospek perkembangan keuangan

perusahaan di masa yang akan datang.

3. Dasar analisa adalah laporan keuangan yang memiliki sifat dan

prinsip tersendiri sehingga hasil analisa sangat tergantung pada

kualitas laporan.

Sedangkan kegunaan analisa laporan keuangan menurut Harahap

(2002 : 195-196) dapat dikemukakan sebagai berikut :

1. Dapat memberikan informasi yang lebih luas, lebih dalam dari pada

yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata

(explicit) dari suatu laporan keuangan atau yang berada di balik

3. Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan

komponen intern laporan keuangan maupun kaitannya dengan

informasi yamg diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model-model dan teori-teori yang terdapat di lapangan seperti untuk

prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan.

7. Dapat menentukan peringkat (rating) perusahaan menurut kriteria

tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain

dengan periode sebelumnya atau dengan standar industri normal atau

standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan,

dan sebagainya.

10. Bisa juga memprediksi potensi apa yang mungkin dialami

2.4. Analisis Rasio Keuangan

2.4.1. Pengertian Analisis Rasio Keuangan

Perencanaan adalah kunci kesuksesan bagi manajer keuangan. Rencana

keuangan mungkin mempunyai bermacam-macam bentuk, tetapi suatu rencana

yang baik harus dihubungkan dengan kekuatan dan kelemahan perusahaan. Oleh

karena itu rencana tersebut harus dimulai dari analisis keuangan pada perusahaan.

Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah

tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa berupa

rasio yang akan dapat menjelaskan atau memberikan gambaran kepada

penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu

perusahaan terutama apabila angka rasio tersebut dibandingkan dengan rasio

perbandingan yang digunakan secara standart (Munawir, 1997 : 64).

Rasio keuangan merupakan alat utama dalam analisis keuangan, karena

analisis ini dapat digunakan untuk menjawab berbagai pertanyaan tentang keadaan

keuangan perusahaan (Muslich, 2003 : 44).Rasio keuangan dihitung berdasarkan

atas angka-angka yang ada dalam neraca saja, dalam laporan laba / rugi saja, atau

pada neraca dan laba / rugi. Setiap analisis keuangan bisa saja merumuskan rasio

tertentu yang dianggap mencerminkan aspek tertentu (Husnan, 1998 : 560).

Analisis rasio keuangan, menghubungkan unsur-unsur neraca dan

perhitungan laba / rugi satu dengan yang lainnya, dapat memberikan gambaran

juga memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan

investor dan memberikan pandangan ke dalam tentang bagaimana kira-kira dana

dapat diperoleh (Sawir, 2005 : 6).

Penganalisis keuangan dalam mengadakan analisis keuangan pada

dasarnya dapat dilakukan dengan cara perbandingan, menurut Munawir (2002 :

83), yaitu :

1. Analisis Time Series

Adalah analisa rasio keuangan untuk beberapa periode sehingga

akan terlihat prestasi perusahaan tersebut akan cenderung meningkat,

menurun atau cenderung konstan dalam beberapa periode tersebut.

2. Analisis Cross Section

Adalah analisa rasio keuangan dengan membandingkan antar

informasi atau data untuk satu periode, kemudian hasilnya

dibandingkan dengan rasio pembanding antara lain rasio pada

perusahaan sejenis atau rasio rata-rata industri.

2.4.1.1. Keunggulan Dan Keterbatasan Analisa Rasio Keuangan

Analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya.

Keunggulan tersebut seperti diuraikan oleh Harahap (2002 : 298), yaitu :

1. Rasio merupakan angka-angka dan ikhtisar statistik yang lebih

mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi.

5. Menstandarisir ukuran perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan

lain atau melihat perkembangan perusahaan secara periodik atau

time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

masa yang akan datang.

Di samping keunggulan yamg dimiliki analisis rasio ini, teknik ini juga

memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya.

Adapun keterbatasan analisis rasio menurut Harahap (2002 : 298-299),

antara lain :

1. Kesulitan dalam memilih rasio yang tepat digunakan untuk

kepentingan pemakainya.

2. Keterbatasan yang dimiliki laporan keuangan juga menjadi

keterbatasan analisis seperti :

a. Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan judgment yang dapat dinilai bias

atau subyektif.

b. Nilai yang terkandung dalam laporan keuangan dari rasio

adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada

d. Metode pencatatan yang tergambar dalam standar akuntansi

bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan menghitung rasio.

4. Jika data yang tersedia tidak sinkron maka akan kesulitan dalam

menghitung rasio.

5. Jika dua atau lebih perusahaan dibandingkan teknik dan metode

yang digunakan berbeda maka perbandingan dapat menimbulkan

kesalahan.

2.4.1.2. Jenis-jenis Rasio Keuangan

Pada dasarnya macam atau jumlah angka-angka rasio itu banyak sekali

karena rasio dapat dibuat menurut kebutuhan penganalisis. Apabila dilihat dari

sumbernya dimana rasio itu dibuat, maka rasio-rasio dapat digolonkan menjadi

enam jenis menurut (Copeland dan Weston, 1999 : 225), yaitu :

1. Rasio Likuiditas, adalah rasio yang mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendeknya bila jatuh

tempo.

2. Rasio Leverage, adalah rasio yang mengukur hingga sejauh mana

perusahaan dibiayai oleh hutang.

3. Rasio Aktivitas, adalah rasio yang mengukur seberapa efektif

4. Rasio Profitabilitas, adalah rasio yang mengukur aktivitas

manajemen yang diyunjukkan oleh laba yang dihasilkan oleh

penjualan dan investasi perusahaan.

5. Rasio Pertumbuhan, adalah rasio yang mengukur kemampuan

perusahaan memepertahankan posisi ekonominya di dalam

pertumbuhan ekonomi dan industri.

6. Rasio Penilaian, adalah rasio uang mengukur kemampuan

manajemen dalam menciptakan nilai pasar yang malampui

pengeluaran biaya investasi.

Sedangkan menurut Riyanto (1997 : 330) rasio dapat

diklasifikasikan sebagai berikut :

1. Rasio-rasio neraca (balance sheet ratios), yaitu rasio-rasio yang

disusun dari data yang bersumber atau yang berasal dari neraca.

2. Rasio-rasio laporan laba / rugi (income statement ratios), yaitu rasio

yang disusun dari data yang berasal dari laporan laba / rugi.

3. Rasio-rasio antar laporan (intern statement ratios), yaitu rasio-rasio

yamg disusun dari data yang berasal dari neraca dan data yang

berasal dari laporan laba / rugi.

2.5. Free Cash Flow

2.5.1. Pengertian Free Cash Flow

Jensen (1986) mendefinisikan free cash flow adalah aliran kas yang

merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net present

Free cash flow ini lah yang sering menjadi pemicu timbulnya perbedaan

kepentingan antara pemegang saham dan manajer. Ketika free cash flow tersedia,

manajer disinyalir akan menghamburkan free cash flow tersebut sehingga terjadi

inefisiensi dalam perusahaan atau akan menginvestasikan free cash flow dengan

return yang kecil (Smith & Kim, 1994). White et al (2003) mendefinisikan free

cash flow sebagai aliran kas diskresioner yang tersedia bagi perusahaan. Free cash

flow adalah kas dari aktivitas operasi dikurangi capital expenditures yang

dibelanjakan perusahaan untuk memenuhi kapasitas produksi saat ini. Free cash

flow dapat digunakan untuk penggunaan diskresioner seperti akuisisi dan

pembelanjaan modal dengan orientasi pertumbuhan (growth-oriented),

pembayaran hutang, dan pembayaran kepada pemegang saham baik dalam bentuk

dividen.

Semakin besar free cash flow yang tersedia dalam suatu perusahaan, maka

semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk

pertumbuhan, pembayaran hutang, dan dividen. Ross et al (2000) mendefinisikan

free cash flow sebagai kas perusahaan yang dapat didistribusi kepada kreditur atau

pemegang saham yang tidak digunakan untuk modal kerja (working capital) atau

investasi pada aset tetap. Free cash flow menunjukkan gambaran bagi investor

bahwa dividen yang dibagikan oleh perusahaan tidak sekedar “strategi”

menyiasati pasar dengan maksud meningkatkan nilai perusahaan. Bagi perusahaan

yang melakukan pengeluaran modal, free cash flow akan mencerminkan dengan

jelas mengenai perusahaan manakah yang masih mempunyai kemampuan di masa

mempunyai kandungan informasi bila free cash flow memberi signal bagi

pemegang saham. Dapat dikatakan pula bahwa free cash flow yang mempunyai

kandungan informasi menunjukkan bahwa free cash flow mampu mempengaruhi

hubungan antara rasio pembayaran dividen dan pengeluaran modal dengan

earnings response coefficients (Uyara dan Tuasikal, 2003).

2.6. Dividen

2.6.1. Pengertian Dividen

Menurut Gitman (2003) dividen kas yang dibayarkan merupakan penilaian

investor atas suatu saham. Dividen kas mencerminkan arus kas kepada pemegang

saham dan menginformasikan kinerja perusahaan saat ini dan yang akan datang.

Karena retained earnings (saldo laba) adalah salah satu bentuk pendanaan

internal, maka keputusan mengenai dividen dapat mempengaruhi kebutuhan

pendanaan eksternal perusahaan. Dengan demikian, semakin besar dividen kas

yang dibayarkan oleh perusahaan, maka semakin besar pula jumlah pendanaan

eksternal yang dibutuhkan melalui pinjaman hutang atau penjualan saham.

Pendefinisian dividen yang senada diungkapkan oleh Ross et al (1999),

Ross menyatakan bahwa dividen adalah suatu bentuk pembayaran yang dilakukan

oleh perusahaan kepada para pemiliknya, baik dalam bentuk kas maupun saham.

Dividen dikatakan juga sebagai “komponen pendapatan” dari return investasi

pada saham.

2.6.1.1. Teori Kebijakan Dividen

Dividen merupakan adalah pembayaran dari perusahaan kepada para

kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan,

berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba

yang ditahan untuk kepentingan perusahaan (Sutrisno, 2001). Dalam banyak hal,

dividen sering diperlakukan sebagai pertimbangan terakhir setelah pertimbangan

investasi dan pertimbangan pembiayaan lainnya, sehingga timbul the residual

value theory of dividend. Disamping itu, ada juga yang mempertimbangkan

pembagian dividen kas untuk mengurangi masalah keagenan.

Gitman (2003) memberikan definisi kebijakan dividen sebagai suatu

perencanaan tindakan perusahaan yang harus dituruti ketika keputusan dividen

harus dibuat. Sedangkan Lee dan Finerty (1990) mengartikan kebijakan dividen

sebagai suatu keputusan perusahaan apakah akan membagikan earnings yang

dihasilkan kepada para pemegang saham atau akan menahan earnings untuk

kegiatan reinvestasi dalam perusahaan.

Dengan demikian, kebijakan dividen merupakan penggunaan laba bersih

setelah pajak yang akan dibagikan kepada para pemegang saham dan berapa besar

bagian laba bersih yang akan digunakan untuk membiaya investasi perusahaan.

Apabila perusahaan memilih untuk membagikan laba yang diperolehnya dalam

bentuk dividen, maka akan mengurangi retained earnings dan selanjutnya

mengurangi total sumber dana internal. Sebaliknya, jika perusahaan memilih

untuk menahan laba yang diperolehnya, maka kemampuan pembentukan dana

internal akan semakin besar.

Kebijakan dividen yang optimal adalah kebijakan dividen yang

mendatang sehingga dapat memaksimumkan harga saham perusahaan. Berikut ini

adalah pemaparan mengenai beberapa teori kebijakan dividen:

1. Hipotesis Kontrak

Konsep dasar hipotesis kontrak digambarkan oleh Myers (1977, dalam Smith

& Watts 1992) sebagai berikut: IOS perusahaan merupakan call option (hak

untuk melakukan pembelian atau investasi di masa mendatang pada tingkat

harga tertentu) yang nilainya bergantung pada kecenderungan bahwa

manajemen akan melaksanakan kesempatan tersebut. Jika perusahaan

memiliki hutang yang berisiko tinggi dan dengan hutang tersebut

perusahaan melaksanakan pilihan untuk menjalankan proyek yang

memiliki net present value positif, maka akan terdapat kemungkinan

terjadinya penurunan nilai perusahaan.

Hubungan antara kebijakan investasi dan dividen dapat diidentifikasi

melalui arus kas perusahaan, yaitu semakin besar jumlah investasi

dalam satu periode tertentu, akan semakin kecil dividen yang

diberikan. Dengan demikian perusahaan yang bertumbuh (aktif

melakukan kegiatan investasi) diidentifikasi sebagai perusahaan yang

free cash flownya rendah (Jensen, 1986 dalam Smith dan Watts 1992)

dengan pembayaran dividen yang rendah pula. Argumentasi mengenai

hipotesis kontrak adalah new issue market merupakan salah satu cara

menurunkan biaya agensi, karena berarti terjadi peningkatan

pengawasan terhadap manajer oleh pemegang saham yang jumlahnya

menjadi lebih banyak atau hak kontrol yang lebih besar bagi pemegang

pertumbuhan yang rendah akan segan atau jarang melakukan new issue

market. Salah satu cara mempertahankan nilai modal saham yang ada

adalah dengan membayar dividen lebih tinggi (Rozef 1982 dan

Easterbrook 1984, dalam Smith & Watts 1992).

2. Hipotesis Pecking Order

Hipotesis Pecking Order yang dikemukakan oleh Myers & Majluf

(1984) di dalam Hartono (1999) menyatakan bahwa perusahaan yang

profitable memiliki dorongan untuk membayar dividen relatif rendah

dalam rangka memiliki dana internal lebih banyak untuk membiayai

proyek-proyek investasinya. Bahkan bagi perusahaan bertumbuh,

peningkatan dividen dapat menjadi berita buruk (bad news) karena diduga

perusahaan telah mengurangi rencana investasinya (Kalay 1982, dalam

Hartono 1999).

3. Hipotesis Sinyal

Hipotesis sinyal yang dikemukakan oleh Miller & Rock (1985) di

dalam Hartono (1999) menyatakan bahwa perusahaan yang berkualitas

tinggi akan membayar dividen lebih tinggi. Jika sinyal meningkat karena

adanya disparitas informasi antara manajer dengan investor, maka

perusahaan yang memiliki disparitas informasi besar yang biasanya

merupakan perusahaan yang memiliki pilihan pertumbuhan yang kecil

akan membayarkan dividen lebih tinggi (hubungan negatif) sebagai sinyal

4. Residual Dividend policy

Kebijakan ini menyatakan bahwa dividen yang dibayarkan

merupakan sisa dari laba perusahaan setelah dikurangkan dengan yang

dibayarkan untuk membiayai perencanaan modal perusahaan (Weston dan

Brigham, 1993). Artinya, perusahaan membayarkan dividen hanya jika

terdapat kelebihan dana atas laba perusahaan yang digunakan untuk

membiayai proyek yang telah direncanakan. Dasar dari kebijakan ini

adalah bahwa investor lebih menyukai perusahaan menahan dan

menginvestasikan kembali laba daripada membagikannya dalam bentuk

dividen apabila laba yang diinvestasikan kembali tersebut dapat

menghasilkan return yang lebih tinggi daripada return rata rata yang dapat

dihasilkan investor dari investasi lain dengan risiko yang sebanding.

2.6.1.2. Dividend Payout Ratio

Free Cash Flow didefinisikan oleh Jensen (1986) sebagai kelebihan dana

kas setelah dipakai untuk mendanai seluruh proyek yang memberikan net present

value positif yang didiskontokan pada tingkat biaya modal yang relevan.

Pengertian senada diungkapkan oleh Brown (1996) yang mendefinisikan aliran

kas bebas sebagai cash flow yang dihasilkan dari operasi bisnis yang sedang

berjalan dan tersedia untuk didistribusikan kembali kepada pemegang saham

tanpa mempengaruhi tingkat pertumbuhan perusahaan saat ini.

Dividend Payout Ratio merupakan indikasi atas persentase jumlah

pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang

ditentukan perusahaan untuk membayar dividen kepada para pemegang saham

setiap tahun, penentuan DPR berdasarkan besar kecilnya laba setelah pajak.

Dividend Payout Ratio =

share Earningper

rshare Dividendpe

Definisi Dividend Payout Ratio menurut Van Horne & Machowicz Jr.

(1998:483) Dividend Payout Ratio adalah: “Annual cash dividends divided by

annual earnings; or alternatively Dividend per Share divided by Earning per

Share. The ratio indicates the percentage of a company’s earnings that’s paid out

to shareholder in cash.” Jadi, Dividend Payout Ratio merupakan persentase

dividen tunai yang dibayarkan dibagi laba tahun berjalan. Dividen merupakan arus

kas keluar sehingga semakin kuat posisi kas perusahaan, akan mempengaruhi

besarnya kemampuan perusahaan dalam membayar dividen. Kas yang

benar-benar tersedia bagi para pemegang saham adalah suatu free cash flow.

2.7. Profitabilitas

2.7.1. Pengertian Profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis

fundamental perusahaan) karena laba perusahaan selain merupakan indikator

kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga

merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek

perusahaan di masa yang akan datang. Dari sini permasalahannya menyangkut

efektifitas manajemen dalam menggunakan total aktiva maupun aktiva bersih

seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba

digunakan untuk menghasilkan laba. Hubungan seperti itu merupakan salah satu

analisis yang memberikan gambaran lebih, walaupun sifat dan waktu dari nilai

yang ditetapkan pada neraca cenderung menyimpangkan hasilnya. Bentuk paling

mudah dari analisis. Profitabilitas adalah menghubungkan laba bersih (pendapatan

bersih) yang dilaporkan terhadap total aktiva di neraca.

Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana

masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva

dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan

seorang penganalisa untuk mengevaluasi tingkat earning dalam hubungannya

dengan volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik

perusahaan Profitabilitas adalah keuntungan bersih yang mampu diraih oleh

perusahaan pada saat menjalankan operasinya. Profitabilitas yang digunakan

dalam penelitian ini yaitu ukuran return on investment (ROI). Analisa ROI dalam

analisa keuangan mempunyai arti yang sangat penting sebagai salah satu tehnik

analisa keuangan yang bersifat menyeluruh (komperehensif). ROI merupakan

salah satu bentuk dari ratio profitabilitas yang dimaksudkan untuk dapat

mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan

dalam aktiva yang digunakan untuk operasinya perusahaan dalam menghasilkan

keuntungan (Munawir 2000:89). Faktor profitabilitas juga berpengaruh terhadap

kebijakan deviden karena deviden adalah sebagian dari laba bersih yang diperoleh

perusahaan, oleh karena itu deviden akan dibagikan apabila perusahaan

Keuntungan yang layak dibagikan kepada pemegang saham adalah

keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu

bunga dan pajak. Oleh karena itu deviden yang diambilkan dari keuntungan bersih

akan mempengaruhi devidend payout ratio. Perusahaan yang semakin besar

keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai

deviden (Sudarsi 2002:79).

Profitability adalah tingkat keuntungan bersih yang mampu diraih

perusahaan pada saat menjalankan operasinya. Profitability dalam penelitian ini

diukur dengan menggunakan rasio Return On Investment, yang merupakan ukuran

efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan

aktiva yang dimilikinya. PR atau ROI dapat dirumuskan sebagai berikut:

ROI =

s TotalAsset

ertax Earningaft

…………. Satria (1994:51)

2.8. Pengaruh Free Cash Flow Terhadap Dividen Payout Ratio

Posisi kas yang benar-benar tersedia bagi para pemegang saham akan

tergambar pada free cash flow yang dimiliki oleh perusahaan Free Cash Flow

(aliran kas bebas) menggambarkan tingkat fleksibilitas keuangan perusahaan.

Jensen (1986) Perusahaan dengan aliran kas bebas berlebih akan memiliki kinerja

yang lebih baik dibandingkan perusahaan lainnya karena mereka dapat

memperoleh keuntungan atas berbagai kesempatan yang mungkin tidak dapat

diperoleh perusahaan lain. Perusahaan dengan aliran kas bebas tinggi bisa diduga

lebih survive dalam situasi yang buruk. Sedangkan aliran kas bebas negatif berarti

perusahaan sehingga memerlukan tambahan dana eksternal baik dalam bentuk

hutang maupun penerbitan saham baru.

Berbagai kondisi perusahaan dapat mempengaruhi nilai aliran kas bebas,

misalnya bila perusahaan memiliki aliran kas bebas tinggi dengan tingkat

pertumbuhan rendah maka aliran kas bebas ini seharusnya didistribusikan kepada

pemegang saham, tetapi bila perusahaan memiliki aliran kas bebas tinggi dan

pertumbuhan tinggi maka aliran kas bebas ini dapat ditahan sementara dan bisa

dimanfaatkan untuk investasi pada periode mendatang.

2.8.1. Pengaruh Profitabilitas Terhadap Dividen Payout Ratio

Faktor profitabilitas juga berpengaruh terhadap kebijakan deviden karena

deviden adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena

itu deviden akan dibagikan apabila perusahaan memperoleh keuntungan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan

setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan

pajak. Oleh karena itu deviden yang diambilkan dari keuntungan bersih akan

mempengaruhi devidend payout ratio. Perusahaan yang semakin besar

keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai

deviden (Sudarsi, 2002:79). Bahwa dapat ditarik suatu kesimpu