1 1.1Latar Belakang

Industri Kecil dan Menengah (IKM) mempunyai peran strategis dalam pertumbuhan ekonomi nasional, penyerapan tenaga kerja dan pendistribusian hasil pembangunan. Data Badan Pusat Statistik (BPS) tahun 2012 menunjukkan bahwa proporsi masyarakat Indonesia yang berada pada aktivitas IKM sangat besar (sekitar 81%). Pada tahun yang sama, jumlah tenaga kerja yang terserap pada industri tersebut mencapai sekitar 76% dari total tenaga kerja, dan memberikan kontribusi terhadap Produk Domestik Bruto (PDB) mencapai 54% - 57% atau menyumbang sekitar 60% terhadap output yang dihasilkan pada sektor nonmigas. Saat krisis ekonomi, IKM terbukti mampu menampung 99,45 persen dari total tenaga kerja atau 73,24 juta tenaga kerja. Kontribusi yang diberikan oleh IKM pada kondisi krisis ekonomi dapat dinilai sebagai pendukung dalam proses perbaikan perekonomian nasional dilihat dari laju pertumbuhan ekonomi nasional dan peningkatan kesempatan kerja (Putra dan Saskara, 2013).

IKM memiliki keunggulan dapat bertahan dalam kondisi krisis ekonomi yang melanda industri dibandingkan dengan perusahaan-perusahaan besar. IKM mampu bertahan dalam kondisi krisis karena tidak memiliki utang luar negeri, tidak banyak utang ke perbankan, lebih banyak menggunakan bahan baku lokal dan berorientasi ekspor. IKM juga memiliki potensi yang cukup besar dalam menciptakan kesempatan kerja bila dibandingkan dengan investasi yang sama pada skala usaha yang lebih besar.

Segmen IKM dapat ditemukan di segala sektor industri mulai dari industri yang berteknologi sederhana hingga relatif canggih. IKM merupakan bagian dari usaha yang menopang kehidupan masyarakat di Provinsi Bali. IKM memberikan sumbangan terhadap Produk Domestik Regional Bruto (PDRB) Provinsi Bali atas dasar harga yang berlaku menurut lapangan pekerjaan untuk tahun 2011, sebesar 29%. (BPS Provinsi Bali, 2012).

Rp.5.575.278.078,- (tahun 2008) menjadi Rp.9.445.742.141,- (tahun 2012) dengan peningkatan rata-rata sebesar 1,20% setiap tahun. Nilai bahan baku yang dipergunakan IKM juga mengalami peningkatan yaitu sebesar Rp.1.153.841.970,- (tahun 2008) hingga mencapai Rp.3.338.926.867,- (tahun 2012) atau mengalami rata-rata peningkatan sebesar 1,38% setiap tahun. (Disperindag Provinsi Bali, 2012). Peningkatan jumlah unit usaha, nilai investasi, nilai produksi dan nilai bahan baku mengindikasikan bahwa IKM di Provinsi Bali terus berkembang. Perkembangan IKM mencerminkan pemilik atau manajemen IKM pada dasarnya sudah memiliki jiwa kewirausahaan (entrepreneur). Apabila jiwa entrepreneur

tidak ada, maka tidak akan ada yang berani memanfaatkan peluang dan melakukan pengembangan usaha.

Bali sebagai daerah tujuan wisata yang didukung oleh keberadaan IKM. Kedatangan wisatawan ke Provinsi Bali mampu meningkatkan pertumbuhan dan perkembangan IKM sehingga memicu peningkatan ekspor Provinsi Bali. IKM yang memiliki komoditas ekspor Provinsi Bali dikategorikan sebagai IKM Unggulan yang terdiri Industri Kerajinan Kayu dan Industri Tekstil dan Produk Tekstil (Disperindag Provinsi Bali, 2012)

Berkembangnya IKM Ungulan di Provinsi Bali, disebabkan karena produknya merupakan produk inovatif dan kreatif yang digali dari kearifan lokal, yang membedakan produk ini dengan produk negara lain. Kondisi ini mencerminkan bahwa IKM unggulan di Provinsi Bali memiliki Orientasi Kewirausahaan yang mengakar pada budaya lokal, yang dapat diamati pada perkembangan design produk tekstil dan kerajinan. Produk tekstil mengalami perkembangan yang sangat pesat dalam hal design produk hingga kain khas dengan motif unik. Produk kerajinan kayu yang dihasilkan di Provinsi Bali juga memiliki keunikan motif, ukiran, pahatan dengan ciri khas Bali yang terus berkembang.

Indikasi perkembangan sebuah industri tercermin dari peningkatan kinerja perusahaan. Kinerja perusahaan adalah bentuk pencapaian atau prestasi kerja perusahaan. Kinerja Perusahaan salah satunya dapat diindikasikan dengan Kinerja Keuangan. Indikator penilaian kinerja sebuah IKM adalah kemampuan usaha tersebut menghasilkan laba (profit). Brigham and Houston (2011:107) menyebutkan bahwa profitabilitas (kemampulabaan perusahaan) digunakan untuk mengetahui kemampuan dan efektifitas manajemen dalam mengelola perusahaan. Horne and Wachowicz (2012 : 87) memberikan pengertian profitabilitas adalah kemampuan perusahaan menghasilkan laba selama periode tertentu terkait dengan penggunaan aktiva yang produktif atau modal (dana), secara keseluruhan, baik hutang (modal asing) maupun modal sendiri.

pembiayaan yang akan diberikan pada industri tersebut. Perusahaan harus berada dalam keadaan yang menguntungkan dan memiliki prospek yang baik. Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar (Brigham and Houston, 2011 : 108).

Permasalahan atau kendala yang dihadapi oleh IKM di Provinsi Bali antara lain terkait dengan upaya untuk meningkatkan kinerja keuangan yaitu permodalan. Permasalahan permodalan antara lain, terbatasnya jumlah modal, terbatasnya pengetahuan tentang sumber modal, nilai jaminan yang tidak sesuai dengan kebutuhan permodalan, kesulitan memenuhi persyaratan kredit (Disperindag Provinsi Bali, 2013). Scarborough and Zimmerer (2008 : 164) juga menguatkan bahwa kendala yang dihadapi oleh IKM adalah permodalan terutama kesulitan ketika harus memenuhi persyaratan kredit karena IKM adalah perusahaan kecil yang tidak memiliki laporan keuangan yang teraudit.

organisasi atau perusahaan untuk bekerja dan berinteraksi mewujudkan tujuan perusahaan.

Suharyadi dkk (2008 : 47) menyebutkan bahwa untuk mencapai tujuan perusahaan haruslah konsisten, disiplin, bekerja keras, melakukan peningkatan dan perbaikan secara terus menerus dan menjaga efektivitas penggunaan dana perusahaan. Dukungan promosi, pangsa pasar, harga produk, produktivitas, perlindungan hak cipta, kualitas produk, peralatan produksi, kualitas sumber daya manusia, produk inovatif dan kreatif, dan variasi produk merupakan penjabaran dari bentuk Orientasi Kewirausahaan yang juga mempengaruhi pencapaian tujuan perusahaan. Pola perilaku atau kebiasaan yang mendorong anggota organisasi (perusahaan) untuk bekerja dan berinteraksi untuk menciptakan sesuatu yang baru adalah bentuk inovasi. Inovasi yang dilakukan secara terus menerus akan membuat perusahaan mampu bertahan dan meningkatkan usaha (tujuan perusahaan) (Brown and Ulijn, 2004 : 6).

Setiap upaya peningkatan usaha akan membutuhkan modal. Permodalan terkait dengan Keputusan Pendanaan akan mendukung pencapaian tujuan perusahaan. Apabila terjadi kekurangan modal maka usaha menjadi tidak produktif sehingga pencapaian kinerja tidak maksimal. Hubungan antara Keputusan Pendanaan dan Kinerja Keuangan tidak dapat diabaikan karena peningkatan Kinerja Keuangan merupakan indikasi prestasi perusahaan dalam mencapai tujuan terkait dengan pengelolaan dana yang dimiliki (Gill et al, 2011).

dana perusahaan. Sumber dana dapat berasal dari internal maupun eksternal perusahaan berupa hutang perusahaan. Peningkatan penggunaan hutang dapat meningkatkan nilai perusahaan, sebagai dampak adanya keuntungan dari pengurangan pajak yang disetorkan kepada pemerintah (Modigliani and Miller, 1963). Myers and Majluf (1984) mengemukakan bahwa perusahaan akan menentukan hierarki sumber dana dalam operasional perusahaan dengan menggunakan dana internal sebelum akhirnya menggunakan dana eksternal berupa pinjaman (hutang) dalam upaya untuk meningkatkan nilai perusahaan.

Penelitian terkait Keputusan Pendanaan terhadap Kinerja Keuangan telah dilakukan oleh beberapa peneliti diantaranya Abor (2005) di Ghana, Ahmad and

Abdullah (2012) di Malaysia, Skopljak and Luo (2012) di Australia, Nirajini and

Priya (2013) di Srilanka, yang menemukan hasil yang sejalan yaitu Keputusan Pendanaan berpengaruh positif signifikan terhadap Kinerja Keuangan. Semakin tinggi tingkat penggunaan hutang mengakibatkan semakin meningkatnya Kinerja Keuangan. Penggunaan hutang dapat meningkatkan Kinerja Keuangan apabila penggunaan hutang tersebut mampu meningkatkan keuntungan perusahaan lebih besar dari biaya hutang tersebut (Brigham and Daves, 2010 : 124).

hutang hingga mencapai titik tertentu akan meningkatkan Kinerja Keuangan namun apabila melewati titik maksimum tersebut maka peningkatan penggunaan hutang akan menurunkan Kinerja Keuangan.

Variabel yang mempengaruhi Kinerja Keuangan selain variabel keuangan (Keputusan Pendanaan) adalah variabel non keuangan yaitu Orientasi Kewirausahaan. Covin and Slevin (1991) menemukan bahwa perusahaan yang memiliki Orientasi Kewirausahaan akan membuat perusahaan menemukan peluang baru serta memperkuat posisi kompetitifnya dalam melakukan aktivitas bisnis di pasar. Miller and Friesen (1982), serta Wiklund (1999) menjelaskan bahwa Orientasi Kewirausahaan merupakan atribut-atribut personal dari pemilik yang membentuk dan mempunyai pengaruh kuat terhadap Kinerja Keuangan. Konsep Orientasi Kewirausahaan (entrepreneurship) menyangkut kemampuan perusahaan menciptakan sesuatu yang baru (Hisrich et al., 2007). Menciptakan sesuatu yang baru dan berbeda sama dengan menciptakan nilai untuk dirinya dan lingkungannya (Venkataraman, 2001).

Pengembangan riset terkait Orientasi Kewirausahaan dan kinerja perusahaan telah dilakukan oleh beberapa peneliti seperti Keh et al. (2007) yang melakukan penelitian pada Industri Kecil dan Menengah di Singapura, ditemukan hasil bahwa Orientasi Kewirausahaan berpengaruh positif dan signifikan terhadap Kinerja Keuangan. Riset terkait topik yang sama juga dilakukan oleh Zahra and

Garvis (2000) pada 98 perusahaan di Amerika Serikat ; Lim (2002) pada Japanese Food Restaurants ; Lumpkin and Dess (2001) ; Vitale et al. (2002) ; Ireland et al.

(2003) ; Wiklund and Shepherd (2005) menemukan hasil yang senada yaitu Orientasi Kewirausahaan berpengaruh positif signifikan terhadap Kinerja Keuangan.

Orientasi Kewirausahaan selain berpengaruh terhadap Kinerja Keuangan juga diduga berpengaruh terhadap Keputusan Pendanaan. Covin and Slevin (1991) mengungkapkan bahwa Orientasi Kewirausahaan (sifat inovatif, proaktif dan kemampuan mengelola risiko (risk taking)) yang dimiliki oleh manajemen atau pemilik perusahaan akan dapat menentukan perkembangan suatu usaha. Usaha yang semakin berkembang akan membutuhkan pendanaan yang relatif besar. Pendanaan akan diupayakan menggunakan sumber internal terlebih dahulu, baik dari setoran modal pemilik maupun laba ditahan. Apabila sumber pendanaan internal perusahaan tidak mencukupi kebutuhan pendanaan maka perusahaan akan mencari sumber pendanaan dari luar perusahaan yaitu hutang.

mempengaruhi keputusan yang diambil oleh manajemen atau pemilik perusahaan terkait dengan keberanian menggunakan sumber pendanaan eksternal yang pada akhirnya akan mempengaruhi Kinerja Keuangan (Wiagustini, 2011).

Budaya Organisasi merupakan salah satu variabel non keuangan yang berperan dalam mewujudkan Kinerja Keuangan (Lee and Yu, 2004). Budaya Organisasi juga berpengaruh terhadap pengembangan serta keberhasilan perusahaan baik perusahaan besar maupun perusahaan kecil (Armstrong and

Chouke, 2000). Budaya diantaranya menunjukkan nilai, sikap, kepercayaan dan norma serta pandangan hidup yang berlaku di masyarakat dapat menciptakan nilai ekonomi yang dapat dipergunakan sebagai modal untuk melakukan kegiatan ekonomi (Yuliarmi dkk, 2012).

Penelitian tentang Budaya Organisasi terkait dengan Kinerja Keuangan telah banyak dilakukan diantaranya Lee and Yu (2004) di Singapura, Kessapidou

Budaya Organisasi selain berpengaruh terhadap Kinerja Keuangan juga berpengaruh terhadap Keputusan Pendanaan. Penelitian terkait Budaya Organisasi dengan Keputusan Pendanaan telah dilakukan diberbagai Negara diantaranya Chui et al., (2002) ; Cao and Mauer., (2010) ; Li et al., (2010) ; Zheng et al.,

(2012) dimana budaya organisasi diukur dengan konsep Budaya Organisasi yang berlaku secara umum yaitu konsep Hofstede yang pertama kali dikemukakan tahun 1984. Pola kebiasaan dalam sebuah perusahaan mempengaruhi pemilik perusahaan dalam penentuan komposisi penggunaan hutang.

Budaya Organisasi dalam penelitian ini adalah menggali budaya berdasarkan konsep lokal Bali sebagai inspirasi inovatif yang dipertahankan untuk meningkatkan Kinerja Keuangan. Budaya Organisasi pada penelitian ini adalah budaya dari nilai-nilai lokal yang unik mengenai tujuan hidup masyarakat Bali yang disebut dengan Catur Purusa Artha. Konsep ini terdiri atas Dharma, Artha,

untuk meningkatkan kepuasan pelanggan melalui harga yang bersaing, pelayanan yang cepat, produk yang berkualitas dan kemitraan dengan pelanggan. Moksa

merupakan tujuan suatu usaha (bisnis) yaitu meningkatkan nilai (value) usaha yang diwujudkan dengan berupaya meningkatkan laba, reputasi dan kapabilitas usaha yang berkelanjutan (PHDI, 2013).

Budaya organisasi yang digali dari kearifan lokal Bali (Catur Purusa Artha) merupakan sumber daya tidak berwujud (intangible asset) yang dapat mendorong meningkatkan Kinerja Keuangan IKM di Bali adalah sesuai dengan

Resource Based View (RBV) Theory. Teori RBV mengungkapkan bahwa kemampuan internal perusahaan sebagai faktor penting dalam mengelola sumber daya unik yang dimiliki perusahaan agar perusahaan mampu meraih keunggulan bersaing (competitive advantage) (Barney : 1991) (Schienstock : 2009). Budaya organisasi yang digali dari kearifan lokal Bali (Catur Purusa Artha) merupakan sumber daya yang unik tidak tergantikan hanya ada di Bali, dapat mendorong meningkatkan Kinerja Keuangan IKM di Bali

memiliki laporan keuangan yang teraudit, sehingga menggunakan data persepsi. Penelitian keuangan pada umumnya menggunakan data rasio.

Penelitian ini merupakan aplikasi dari teori struktur modal Modigliani and

Miller (1958) ; Modigliani and Miller (1963) ; Myers and Majluf (1984) dimana teori tersebut mengungkapkan hubungan antara struktur modal dan nilai perusahaan yang hanya bisa diterapkan pada perusahaan yang go public. IKM sebagai perusahaan yang tidak go public, dan merupakan private company

Keputusan Pendanaan (struktur modal) tidak dapat dilihat pengaruhnya terhadap nilai perusahaan melainkan hanya pada peningkatan Kinerja Keuangan yaitu peningkatan laba dan peningkatan jumlah asset (Cassar and Holmes, 2003)

Berdasarkan pada uraian tersebut maka Industri Kecil Menengah (IKM) Unggulan di Bali layak untuk diteliti terkait dengan Pengaruh Variabel Non Keuangan terhadap Keputusan Pendanaan dan Kinerja Keuangan.

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka dapat dirumuskan permasalahan sebagai berikut :

1) Bagaimana pengaruh Budaya Organisasi terhadap Keputusan Pendanaan Industri Kecil Menengah Unggulan di Provinsi Bali?

2) Bagaimana pengaruh Budaya Organisasi terhadap Kinerja Keuangan Industri Kecil Menengah Unggulan di Provinsi Bali?

4) Bagaimana pengaruh Orientasi Kewirausahaan terhadap Keputusan Pendanaan Industri Kecil Menengah Unggulan di Provinsi Bali?

5) Bagaimana pengaruh Orientasi Kewirausahaan terhadap Kinerja Keuangan Industri Kecil Menengah Unggulan di Provinsi Bali?

1.3Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan maka tujuan dari penelitian ini adalah :

1) Menjelaskan pengaruh Budaya Organisasi terhadap Keputusan Pendanaan Industri Kecil Menengah Unggulan di Provinsi Bali.

2) Menjelaskan pengaruh Budaya Organisasi terhadap Kinerja Keuangan Industri Kecil Menengah Unggulan di Provinsi Bali.

3) Menjelaskan pengaruh Keputusan Pendanaan terhadap Kinerja Keuangan Industri Kecil Menengah Unggulan di Provinsi Bali.

4) Menjelaskan pengaruh Orientasi Kewirausahaan terhadap Keputusan Pendanaan Industri Kecil Menengah Unggulan di Provinsi Bali.

5) Menjelaskan pengaruh Orientasi Kewirausahaan terhadap Kinerja Keuangan Industri Kecil Menengah Unggulan di Provinsi Bali.

1.4Manfaat Penelitian 1.4.1 Manfaat Teoritis

1) Pengembangan konsep Budaya Organisasi berdasarkan atas nilai-nilai budaya lokal, dengan mendasarkan pada nilai-nilai yang terkandung dalam konsep Catur Purusa Artha (Dharma, Artha, Kama dan Moksa).

2) Memberikan kontribusi empiris tentang Keputusan Pendanaan (struktur modal) pada Industri Kecil Menengah (IKM) dimana variabel non keuangan (Budaya Organisasi dan Orientasi Kewirausahaan) mempengaruhi Keputusan Pendanaan (struktur modal) IKM dalam meningkatkan Kinerja Keuangan.

3) Memberikan kontribusi empiris terhadap Resource Based View (RBV) Theory, dimana Budaya organisasi yang digali dari kearifan lokal (Catur Purusa Artha) merupakan sumber daya tidak berwujud (intangible asset) dan unik yang dapat mendorong meningkatkan Kinerja Keuangan sehingga mampu meraih keunggulan bersaing (competitive advantage).

4) Pengembangan model penelitian yang terintegrasi tentang variabel non keuangan (Budaya Organisasi dan Orientasi Kewirausahaan) terhadap Keputusan Pendanaan dan Kinerja Keuangan.

1.4.2. Manfaat Untuk Praktisi

Penelitian diharapkan dapat memberikan informasi kepada :

1) Pemilik Industri Kecil Menengah (IKM) di Provinsi Bali, sebagai dasar dalam mengambil keputusan untuk meningkatkan Kinerja Keuangannya. 2) Pemerintah Provinsi Bali, sebagai dasar untuk mengambil keputusan

16

Pada kajian pustaka ini diuraikan tentang berbagai teori yang dipergunakan sebagai dasar dalam menganalisis fenomena terkait dalam penelitian ini. Kajian tersebut mencakup teori dan kajian empiris tentang Kinerja Keuangan, Keputusan Pendanaan, Orientasi Kewirausahaan, dan Budaya Organisasi yang selanjutnya akan dijadikan sebagai acuan untuk membangun model konseptual penelitian.

2.1 Kinerja Keuangan

Kinerja perusahaan merupakan konstruk (faktor) umum yang digunakan untuk mengukur pengaruh dari sebuah kebijakan atau keputusan perusahaan. Kebijakan atau keputusan selalu diarahkan untuk menghasilkan kinerja baik salah satunya berupa kinerja keuangan (Weaver and Weston, 2005 : 194). Sebuah organisasi bisnis dapat mengukur kinerjanya dengan menggunakan ukuran financial atau disebut kinerja keuangan dengan menggunakan perolehan laba dan volume penjualan (Chong, 2008)

Prosedur pengukuran kinerja Industri Kecil Menengah (IKM) dapat dilakukan dengan penilaian terhadap persepsi responden berdasarkan skala likert

akan sangat tergantung kepada seberapa valid ukuran-ukuran tersebut sesuai dengan kinerja yang dicapai oleh IKM (Covin and Slevin, 1989)

Pihak-pihak yang berkepentingan dalam mengevaluasi kinerja perusahaan adalah pemilik perusahaan (investor), para manajer, kreditur, pemerintah dan masyarakat. Mereka akan menilai perusahaan dengan ukuran keuangan tertentu sesuai dengan tujuannya. Para manajer bertanggung jawab atas efisiensi dan sumber ekonomi lainnya dalam pengelolaan perusahaan. Investor berkepentingan dengan profitabilitas perusahaan yang tercermin dari pertumbuhan laba dan dividen perusahaan yang selanjutnya akan mempengaruhi nilai perusahaan.

Kreditur memiliki kepentingan terhadap kinerja perusahaan dalam kaitannya dengan pembayaran angsuran (pokok pinjaman dan bunga). Kemampuan memenuhi kewajiban ini akan ditandai oleh nilai aktiva yang dimiliki perusahaan sebagai jaminan atas sejumlah hutang (pinjaman) serta jaminan terhadap risiko yang akan diterima oleh kreditur. Pihak-pihak lain seperti pemerintah dan kelompok lain dalam masyarakat berkepentingan untuk perhitungan pajak dan kemampuan membayar gaji (Brigham and Houston, 2011 : 199)

keseluruhan, baik hutang (modal asing) maupun modal sendiri. Profitabilitas perusahaan merupakan salah satu indikator yang tercakup dalam informasi mengenai kinerja perusahaan jangka panjang.

Rasio Profitabilitas secara umum dapat diukur dengan indikator Return On Investment (ROI), Net Profit Margin (NPM), Return On Equity (ROE). Riana (2011) yang meneliti Industri Kerajinan Perak di Bali menggunakan tiga indikator yaitu peningkatan volume penjualan, pertumbuhan keuntungan, dan pertumbuhan aset sebagai indikator Kinerja Keuangan Perusahaan. Penggunaan indikator ini berdasarkan pada kondisi perusahaan yang diamati sebagai obyek penelitian adalah IKM yang tidak menerbitkan laporan keuangan yang diaudit dan dipublikasikan sehingga tidak dapat menggunakan rasio keuangan sebagai indikator dari Kinerja Keuangan. Kinerja Keuangan pada IKM dapat diukur dengan peningkatan laba dan peningkatan jumlah asset (Cassar and Holmes, 2003)

Kinerja Keuangan dalam penelitian ini merupakan tingkat pencapaian atau prestasi perusahaan dalam periode waktu tertentu pada IKM Unggulan di Bali. Pencapaian perusahaan terkait dengan peningkatan pertumbuhan volume penjualan perusahaan, peningkatan jumlah aset yang dimiliki dan peningkatan laba.

2.2 Keputusan Pendanaan

tersebut tidak akan berhasil dilakukan apabila perusahaan kekurangan dana. Kebutuhan dana diperlukan untuk aktivitas rutin perusahaan atau pengembangan bisnis, sehingga dana memiliki peranan penting dalam siklus hidup perusahaan (Chechet and Olayiwola, 2014).

Keputusan Pendanaan adalah menyangkut pemilihan alternatif sumber pendanaan yang akan dipergunakan oleh perusahaan untuk membiayai aktivitas operasional perusahaan. Keputusan Pendanaan yang tidak cermat menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang akan mengakibatkan rendahnya Profitabilitas perusahaan (Hasnawati, 2005).

Apabila dilihat dari sumbernya, pendanaan perusahaan dapat dibedakan menjadi dua yaitu pendanaan yang berasal dari dalam perusahaan (internal financing) dan pendanaan yang berasal dari luar perusahaan (eksternal financing).

Internal financing dapat berupa laba ditahan atau setoran modal dari pemilik perusahaan. Eksternal financing adalah berupa hutang yang berasal dari kreditur sehingga menimbulkan kewajiban bagi perusahaan berupa angusuran pembayaran dan bunga serta kewajiban untuk melunasinya. Porsi hutang yang besar akan meningkatkan risiko pada aliran penghasilan perusahaan.

Nofsinger and Wang (2011) mengemukakan bahwa entrepreneur

(Brigham and Daves, 2010 : 226). Keputusan struktur modal sangat penting bagi kelangsungan operasional perusahaan.

Besarnya dana yang diperlukan perusahaan dalam komposisi struktur modalnya tergantung pada ukuran aktivitas atau operasional perusahaan. Menurut Brigham and Houston (2011: 202) pendanaan dalam struktur modal perusahaan terdiri atas dua bagian, yaitu :

a. Modal sendiri (internal)

Yaitu modal yang berasal dari dalam perusahaan sendiri (laba ditahan) atau pemilik perusahaan (saham biasa dan saham preferen) untuk jangka waktu yang tidak ditentukan.

b. Modal asing (eksternal)

Yaitu modal yang berasal dari luar perusahaan atau dari kreditur (kewajiban jangka panjang) sehingga merupakan kewajiban bagi perusahaan untuk melunasinya. Pendanaan dengan hutang akan menimbulkan biaya tetap berupa bunga.

2.3 Teori Struktur Modal

Modigliani dan Miller (MM) mengemukakan tentang struktur modal pertama kali tahun 1958 dan menjelaskan pengaruh komposisi struktur modal terhadap nilai perusahaan, dengan asumsi dasar :

1) Perusahaan memiliki risiko bisnis yang sama

2) Para investor memiliki tingkat ekspektasi yang sama

3) Perfect capital market

4) Menggunakan tingkat bunga bebas risiko (risk free rate)

5) Tidak ada transaction cost, agency cost dan bankruptcy cost

MM mengembangkan sebuah model dengan tanpa memperhitungkan pajak. Dalam model ini, MM menguraikan dua preposisi :

Preposisi I : Value perusahaan tidak dipengaruhi oleh komposisi modal perusahaan baik dengan modal sendiri maupun dengan hutang.

Preposisi II : Biaya modal (Cost of Equity) dari perusahaan yang menggunakan hutang akan lebih tinggi dibandingkan dengan perusahaan yang tidak menggunakan hutang

Preposisi I : nilai perusahaan yang menggunakan hutang (leverage) akan lebih tinggi daripada perusahaan yang tidak menggunakan hutang (unleverage)

Preposisi II : dengan memasukkan pajak maka perhitungan biaya modal (cost of equity) perusahaan yang menggunakan hutang akan lebih tinggi dibandingkan dengan perusahaan yang tidak menggunakan hutang. Penambahan penggunaan hutang dalam struktur modal akan menurunkan perhitungan biaya modal karena penambahan hutang juga meningkatkan keuntungan dari tax shield.

Myers and Majluf (1984) mengembangkan Pecking Order Theory yang menyatakan bahwa perusahaan mengikuti suatu hirarki tertentu dalam mengambil keputusan keuangan yang menyangkut struktur modalnya. Perusahaan mengutamakan penggunaan sumber pendanaan internal (menggunakan laba yang ditahan) sebelum memutuskan menggunakan sumber pendanaan dari pihak eksternal (hutang, menerbitkan saham baru) .

Penggunaan laba yang ditahan lebih murah dan tidak perlu mengungkapkan sejumlah informasi perusahaan (yang harus diungkapkan dalam prospektus saat menerbitkan obligasi dan saham baru). Apabila perusahaan membutuhkan pendanaan eksternal, pertama kali akan menerbitkan hutang sebelum menerbitkan saham baru. Penerbitan saham baru menduduki urutan terakhir sebab penerbitan saham baru merupakan tanda atau sinyal bagi pemegang saham dan calon investor tentang kondisi perusahaan saat sekarang dan prospek mendatang yang tidak baik (Ogden, et al. 2003 : 116)

Keputusan Pendanaan yang dimaksud dalam penelitian ini adalah keputusan yang diambil oleh perusahaan terkait penggunaan dana yang tercermin dalam struktur modal khususnya pada komposisi penggunaan sumber dana oleh IKM Unggulan di Provinsi Bali untuk mendanai aktivitas usahanya.

2.4 Orientasi Kewirausahaan

2.4.1 Konsep Orientasi Kewirausahaan

bahwa lima kategori perilaku ciri kewirausahaan: pengenalan barang baru, pengenalan metode produksi baru, pembukaan pasar baru, mencari alternatif sumber-sumber pasokan baru dan pengembangan organisasi industri.

Kewirausahaan juga dijelaskan sebagai bentuk aktivitas yang terkait dengan risiko dan ketidakpastian. Kewirausahaan merupakan penggerak pertumbuhan perekomonian di suatu negara. Kewirausahaan juga disebutkan mampu merubah struktur ekonomi melalui inovasi yang dilakukan oleh wirausahawan. (Casson, 2012 : 4)

Wirausahawan dalam bidang teori ekonomi dijelaskan sebagai pelaku dari aktivitas kewirausahaan. Wirausahawan adalah orang dengan yakin bekerja diantaranya membeli dan menjual produk atau jasa dengan keberanian dalam mengambil risiko yang terjadi karena fluktuasi di pasar. Wirausahawan (entrepreneur) didefinisikan sebagai pendiri atau manajer atau pemilik perusahaan berukuran kecil dan menengah yang memiliki potensi pertumbuhan (Eckhardt and Shane and 2003 ; Acs and Audstrech, 2003, Casson, 2012 : 6). Hayck (1937) dan Kirzner (1973) dalam (Casson, 2012 : 9) mengemukakan wirausahawan (entrepreneur) adalah perantara yang menentukan harga dalam perdagangan dan diberikan motivasi untuk memperoleh keuntungan sehingga dapat memperbaiki perekonomian suatu negara.

kelangsungan perusahaan dan berperilaku atas dasar penilaian dan estimasi terbaik yang mereka miliki. Seorang wirausaha harus memiliki kualifikasi seperti mampu mengidentifikasi peluang bisnis (inovatif dan proaktif), memiliki pengetahuan dasar tentang bisnis, ketrampilan jaringan sosial untuk menarik pelanggan dan rekan bisnis serta memiliki keberanian mengambil risiko (Casson, 2012 : 463)

Kewirausahaan (entrepreneurship) merupakan kemampuan dalam menciptakan sesuatu yang baru dan berbeda (Hisrich et al., 2005). Menciptakan sesuatu yang baru dan berbeda, sama dengan menciptakan nilai untuk dirinya dan lingkungannya (Venkataraman, 2001). Scarborugh and Zimmerer (2008 : 172) mendefinisikan kewirausahaan sebagai proses penerapan kreativitas dan inovasi dalam memecahkan persoalan dan menemukan peluang dalam memperbaiki kehidupan usaha. Kewirausahaan menggambarkan suatu perilaku organisasional meliputi keberanian untuk mengambil (mengelola) risiko (risk taking), proaktif, dan inovatif (Covin and Slevin, 1991).

Menurut Covin and Slevin (1991), Orientasi Kewirausahaan ditunjukkan oleh sejauh mana manajer puncak cenderung untuk mengambil risiko yang terkait dengan bisnis (dimensi risiko), mendukung perubahan dan inovasi dalam rangka untuk mendapatkan keuntungan kompetitif bagi perusahaan (dimensi inovasi), dan bersaing secara agresif dengan perusahaan lain (dimensi proaktif). Lumpkin and

Miller and Friesen (1982) berpendapat bahwa kewirausahaan menjadi berbeda karena memiliki titik berat pada inovasi produk baru. Hal ini ditandai dengan adanya beberapa organisasi yang memiliki kemauan berinovasi secara berani pada pengambilan risiko yang cukup besar dalam strategi pengembangan perusahaan dan produknya. Sebuah perusahaan yang berorientasi kewirausahaan adalah perusahaan yang melakukan inovasi pasar-produk, melakukan usaha yang berisiko, dan melakukan pengembangan usaha secara proaktif.

Orientasi Kewirausahaan merupakan alat yang efisien untuk memperoleh bukti atau tindakan kewirausahaan dan pengambilan keputusan di beberapa organisasi dan konteks geografis (Kreiser and Weaver, 2002). Banyak peneliti berpendapat bahwa perilaku kewirausahaan sangat penting bagi keberhasilan perusahaan terlepas dari ukuran perusahaan tersebut apakah besar atau kecil (Miller and Friesen, 1982 ; Covin and Slevin, 1989; Lumpkin and Dess, 2001). Wiklund (1999) berpendapat bahwa dalam perusahaan kecil Orientasi Kewirausahaan perusahaan mencerminkan orientasi strategis manajer atau pemilik perusahaan.

Covin and Slevin (1989) mendefinisikan Orientasi Kewirausahaan didasarkan pada aspek dari inovasi, pengambilan risiko dan proaktif. Lumpkin

mengambil risiko (risk taking) sedangkan Lumpkin and Dess (2001) memandang Orientasi Kewirausahaan terdiri dari lima dimensi, yang selain yang dikemukakan Miller and Rollnick (1991) adalah otonomi dan agresivitas kompetitif. Lim (2002) mengemukakan bahwa Orientasi Kewirausahaan, perusahaan yang dilihat dari inovasi, selalu siap mengambil risiko, dan bertindak secara proaktif dapat meningkatkan Kinerja Perusahaan.

Kewirausahaan dan peran pengusaha memiliki peran penting dalam kebijakan perusahaan. Pengusaha telah dianggap pelopor perubahan ekonomi dan pembangunan sosial dan ekonomi (Zahra and Garvis, 2000). Pengusaha diasumsikan sebagai orang-orang yang mampu memanfaatkan peluang bisnis baru yang tidak dapat dilakukan oleh orang lain. Peluang muncul karena asimetris informasi yang terdistribusi dan ketidakpastian yang melekat dalam pengembangan usaha. Pengusaha akan menanggung risiko dan ketidakpastian yang terlibat dalam alokasi sumber daya untuk memanfaatkan peluang. Unsur ketidakpastian terkait pengembangan dan prospek suatu usaha menjadi salah satu faktor yang mempersulit pengusaha memperoleh sumber dana (Berger and Udell, 2003 dan Sarasvathy, 2003).

2.4.2 Dimensi Orientasi Kewirausahaan

memberikan kontribusi yang sama terhadap keseluruhan level organisasi pada semua situasi (Vitale et al., 2002).

Alasan mendasar Orientasi Kewirausahaan dijelaskan dengan tiga dimensi (inovatif, proaktif dan risk taking), pertama mengacu pada beberapa studi seperti : Covin and Slevin (1988) ; Lumpkin and Dess (2001) ; Vitale et al. (2002) ; Riana (2011) ; Korry (2013) yang menggunakan dimensi inovatif, proaktif dan risk taking. Kreiser et al, (2002) dalam analisis mereka terhadap dimensi Orientasi Kewirausahaan (inovatif, proaktif dan risk taking), menunjukkan bahwa pengenalan dimensi yang lain tidak menambahkan banyak nilai ke dalam Orientasi Kewirausahaan, yang mendukung pendekatan tiga dimensi. Selain itu, ketika memeriksa dimensi yang berbeda secara terpisah, tiga dimensi (inovatif, proaktif dan risk taking) telah terbukti memiliki hubungan kuat terhadap kinerja perusahaan.

Inovatif

Hubungan antara kewirausahaan dan inovasi didukung oleh penelitian Shane et al., (1991), yang menemukan bahwa inovasi adalah salah satu motif utama untuk memulai usaha.

Lumpkin and Dess (2001) menyatakan bahwa inovasi mencerminkan kecenderungan perusahaan untuk terlibat dan mendukung ide-ide baru, eksperimentasi, dan proses kreatif dalam menghasilkan produk baru, jasa, atau proses teknologi. Inovasi mengacu pada kesediaan untuk bergerak maju dari teknologi atau praktek yang ada dan mengeksplorasi di luar perbatasan saat ini menunjukkan bahwa inovasi perusahaan adalah menciptakan usaha dan memperkenalkan produk baru ke pasar (Zahra and Garvis, 2000). Inovasi sangat penting untuk menjaga kelangsungan hidup suatu perusahaan karena merupakan sumber ide-ide yang mengarah pada perbaikan serta pengembangan perusahaan (Lumpkin and Dess 2001).

Inovasi sangat penting karena kondisi pasar saat ini yang mengalami perubahan sangat cepat, mengharuskan sebuah perusahaan mampu mempertahankan keunggulan kompetitif. Inovasi dapat menjadi kunci dan sumber kemajuan yang berdampak signifikan pada pertumbuhan bagi perusahaan (Lumpkin and Dess, 2001).

Risk-Taking

taking biasanya dikaitkan dengan kewirausahaan karena konsep kewirausahaan termasuk asumsi pribadi mengambil risiko (Lumpkin and Dess, 2001). Pada tingkat perusahaan, pengambilan risiko mengacu pada kecenderungan untuk mendukung proyek-proyek dengan ketidakpastian tingkat pengembalian yang diharapkan (Walter et al, 2006).

Menurut Lumpkin and Dess (2001), organisasi atau perusahaan menghadapi tiga jenis risiko, yaitu risiko bisnis, risiko keuangan, dan risiko pribadi (personal risk). Risiko bisnis mengacu pada risiko memasuki pasar belum teruji, atau berkomitmen untuk teknologi yang belum terbukti (Baird and Lucey, 2013 ; Dess and Lumpkin, 2005). Risiko keuangan yang berkaitan dengan peningkatan sumber dana untuk peningkatan pertumbuhan perusahaan (Baird and

Semua aktivitas usaha menghadapi tingkat risiko tertentu (Lumpkin and

Dess, 2001). Risk taking tidak berarti berspekulasi terhadap risiko tetapi mengelola dan memperhitungkan kemungkinan terjadinya suatu risiko (Dess and Lumpkin, 2005). Risiko dalam hal ini tidak mengacu ekstrim pada usaha berisiko yang tidak terkendali (Kuratko et al, 2001). Risiko merupakan konsekuensi dari kesempatan yang berbeda diuji dan skenario yang berbeda dibuat dalam rangka mengurangi tingkat risiko (Dess and Lumpkin, 2005).

Proaktif

Proaktif mengacu pada mengambil inisiatif, mengantisipasi dan melaksanakan peluang baru, dan menciptakan pasar baru atau berpartisipasi aktif, juga berhubungan dengan kewirausahaan (Entrialgo et al. 2000 dan Walter et al. 2006).

Menurut Lumpkin and Dess (2001), sebuah perusahaan yang proaktif akan dapat mengidentifikasi masalah yang mungkin muncul dan mencari alternatif solusinya (Dess and Lumpkin, 2005). Proactiveness dapat menjadi kunci untuk keunggulan kompetitif, karena organisasi atau perusahaan secara aktif dan terus menerus mencari dan memanfaatkan setiap peluang.

aktivitas operasional disesuaikan dengan perubahan trend masyarakat dan perkembangan teknologi.

Orientasi Kewirausahaan dalam penelitian ini adalah perilaku wirausahawan dalam memanfaatkan peluang-peluang bisnis dan berani melakukan usaha-usaha yang berisiko serta melakukan perubahan dan perbaikan produk dan aktivitas usaha pada IKM Unggulan di Bali.

2.5 Resource Based View (RBV) Theory

Teori RBV mempertimbangkan kemampuan internal perusahaan sebagai faktor penting dalam mengelola sumber daya yang dimiliki perusahaan agar perusahaan mampu meraih keunggulan bersaing (competitive advantage). Schienstock (2009) mengemukakan bahwa konsekuensi dari kemampuan manajemen mengelola sumber daya perusahaan secara terintegrasi dapat meningkatkan posisi competitive advantage yang dimiliki perusahaan. Barney (1991) menyatakan bahwa kapabilitas manjerial akan meningkat seiring dengan peningkatan competitive advantage perusahaan sehingga akhirnya mampu meningkatkan kinerja organisasi.

informasi tersebut dengan sumber daya yang dimiliki guna menyediakan produk yang sesuai dengan apa yang diinginkan pasar.

Davis et al, (2010) mengungkapkan bahwa kapabilitas terdiri dari (1)

Intentionalitas, yang berarti kemampuan manajer dalam menggunakan sumber daya baik berwujud maupun tidak berwujud untuk mencapai tujuan perusahaan. (2) Reliabilitas, yang berarti kemampuan manajer dalam mengelola operasional perusahaan yang diperlukan untuk menghasilkan produk berkualitas sesuai keinginan pasar.

Kapabilitis organisasi selain membantu manajer membuat keputusan yang tepat, juga memfasilitasi pembentukan, pengintegrasian jaringan kerjasama baik internal maupun eksternal. Kapabilitas memungkinkan perusahaan secara efektif memecahkan masalah-masalah utamanya (Davis et al, 2010)

Penelitian ini menggunakan variabel budaya organisasi yang digali dari kearifan lokal Bali (Catur Purusa Artha) yang merupakan sumber daya tidak berwujud (intangible asset) yang dapat mendorong meningkatkan kinerja keuangan IKM di Bali. Budaya Organisasi yang dimaksud dalam penelitian ini juga menjadi prediktor keputusan pendanaan bagi IKM di Bali.

2.6 Budaya Organisasi

2.6.1. Konsep Budaya Organisasi

simbol, ritual, mitos, cerita dan legenda tentang interpretasi kejadian, ide dan pengalaman yang dipengaruhi dan dibentuk oleh kelompok orang-orang di mana mereka saling berinteraksi (Frost, 1985).

Hofstede (1991) mendefinisikan budaya sebagai suatu pola pemikiran, perasaan, dan tindakan dari satu kelompok sosial, yang membedakan dengan kelompok sosial yang lain. Siagian (2002 : 201) memberikan definisi budaya organisasi mengacu ke suatu sistem makna bersama yang dianut oleh anggota– anggota organisasi yang membedakan perusahaan tersebut dengan perusahaan lain. Dikemukakan pula bahwa budaya organisasi merupakan salah satu variabel penting bagi seorang pemimpin karena budaya organisasi mencerminkan nilai-nilai yang diakui dan menjadi pedoman bagi pelaku anggota organisasi.

2.6.2 Model Budaya Organisasi

1) Model Budaya Organisasi Schein

Schein (2004) membedakan elemen-elemen budaya organisasi dengan memperlakukan asumsi dasar sebagai esensi atau budaya inti, sedangkan nilai serta perilaku sebagai perwujudan yang diamati dari esensi budaya. Dikatakan bahwa, asumsi dasar dan nilai serta perilaku merupakan tingkatan budaya yang seharusnya dibedakan secara hati-hati untuk menghindari kebingungan konseptual. Schein membagi budaya organisasi ke dalam tiga tingkatan bangunan, yaitu sebagai berikut. Tingkat pertama adalah artifak (artifact) di mana budaya bersifat kasat mata tetapi sering kali tidak dapat diartikan. Tingkat kedua adalah nilai (value) yang memiliki tingkat kesadaran yang lebih tinggi daripada artifak. Tingkat ketiga adalah asumsi dasar (basic assumption) di mana budaya diterima begitu saja (taken for granted), tidak kasat mata dan kadang kala tidak disadari. Ketiga tingkatan budaya tersebut dapat diuraikan sebagai berikut.

b) Tingkat nilai-nilai (values) merupakan bagian dari substruktur kognitif dari sebuah budaya organisasi. Nilai-nilai lebih mengarah pada kode-kode moral dan etika dan menjadi penentu bagi setiap anggota organisasi tentang apa yang sebaiknya dilakukan. Dalam hubungan dengan perbuatan atau tingkah laku, nilai-nilai tersebut dapat diukur dengan adanya perubahan-perubahan atau melalui konsensus.

c) Tingkat asumsi dasar (basic assumptions), merupakan solusi yang mau tidak mau harus diterima sebagai solusi (taken for granded as the solution) sekaligus menjadi inti dan aspek terpenting dari budaya organisasi. Asumsi dasar memandu perilaku dan menyampaikannya pada anggota organisasi bagaimana memahami, berpikir dan merasakan tentang pekerjaan, tujuan kinerja, hubungan manusia dan kinerja yang umumnya tidak dikonfrontasi atau diperdebatkan karena sangat sulit untuk diubah.

2) Model Budaya Organisasi Koentjaraningrat

Koentjaraningrat (2005 : 213) menguraikan Budaya Organisasi terdiri dari 3 (tiga) bagian yaitu :

a) Sistem Ide, dalam hal ini budaya berwujud idiil, sifatnya abstrak, berada dalam alam pikiran masyarakat atau anggota organisasi dimana budaya tersebut berada dan terjadi.

berhubungan, bergaul satu dengan yang lainnya, berdasarkan wujud idiil tersebut.

c) Sistem Kebendaan, dimana budaya disebut dengan sistem fisik, bersifat kongkrit dan berupa benda-benda.

2.6.3 Konsep Catur Purusa Artha

Pada kehidupan masyarakat Bali, terdapat kebiasaan-kebiasaan atau adat istiadat yang meyakini berbagai konsep tentang hidup. Salah satu konsep tentang hidup adalah Catur Purusa Artha yang terdiri dari kata Catur, Purusa dan Artha

yang secara keseluruhan berarti empat tujuan hidup manusia (Kementrian Agama RI, 2010). Menurut A Sanskrit - English Dictionary (1974) Catur berarti empat,

Purusa berarti jiwa/manusia, Artha berarti tujuan, apa yang dicari, apa yang dikejar dalam hidup. Menurut Sudharta (2009 : 114), Artha mempunyai arti dan pengertian berusaha, harapan atau menginginkan. Artha juga dapat berarti tujuan, maksud, motif, alasan atau keuntungan. Apabila artha dihubungkan dengan kama dan dharma, dapat diartikan sebagai benda material yang memiliki nilai ekonomis serta mempunyai arti penting dalam kehidupan sehari-hari seperti uang, harta benda, rumah.

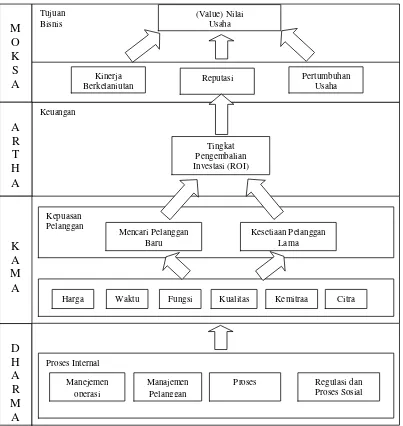

Gambar 2.1 Catur Purusa Artha sebagai Landasan Strategi Bisnis

Menurut PHDI (2013) apabila suatu usaha menggunakan dharma sebagai landasan maka dapat diyakini akan dapat meningkatkan kinerjanya. Tujuan atau suatu perusahaan bisnis adalah menghasilkan barang/jasa yang dapat bermanfaat bagi masyarakat, sehingga hasil penjualannya dapat memenuhi target untuk memaksimalkan laba perusahaan. Berbagai istilah seperti Return On Investment

Keuangan M O K S A Tujuan Bisnis Kinerja Berkelanjutan

Reputasi Pertumbuhan

Usaha (Value) Nilai Usaha A R T H A Tingkat Pengembalian Investasi (ROI) K A M A Kepuasan Pelanggan

Harga Waktu Fungsi Kualitas Kemitraa Citra Mencari Pelanggan Baru Kesetiaan Pelanggan Lama D H A R M A Proses Internal Manejemen operasi Manajemen Pelanggan

Proses Regulasi dan Proses Sosial

(tingkat pengembalian investasi), profitability (kemampuan meraih laba), peningkatan pendapatan (revenue growth) adalah merupakan cara untuk mengukur tingkat keberhasilan strategi perusahaan.

Bagi perusahaan, untuk mewujudkan tujuan akhir dari bisnis berupa nilai (value) perusahaan yang diukur dengan kinerja perusahaan yang berkelanjutan, reputasi usaha yang baik dan pertumbuhan usaha harus didukung oleh tingkat pengembalian (laba) yang diperoleh perusahaan atas investasi yang telah dilakukan baik dengan menggunakan pendanaan internal maupun pendanaan eksternal

Pencapaian target atau peningkatan laba perusahaan dapat dilakukan dengan menambah customer baru dan mempertahankan kesetiaan customer lama agar terus memanfaatkan produk / layanan perusahaan. Upaya untuk memuaskan kebutuhan pelanggan, tentu harus diiringi dengan penyusunan proses internal perusahaan. Proses internal tersebut antara lain mencakup kegiatan inovasi dan upaya penyesuaian terhadap regulasi atau peraturan serta kemampuan menjalin interaksi sosial dengan masyarakat sekitar.

untuk menghasilkan rangkaian nilai (value chain) yang diharapkan (organization capital).

Berbagai tujuan dalam perspektif keuangan, kepuasan pelanggan, proses internal dan perspektif untuk terus belajar serta mengembangkan diri dari personil, akan membentuk rangkaian sebab akibat yang membangun peta strategi umum dalam mencapai tujuan. Target financial (Artha) dapat dicapai apabila tercapai kepuasan dari pelanggan (Kama). Kepuasan dari pelanggan dapat tercapai apabila institusi memiliki aturan - prosedur yang dapat : (1) menjamin dihasilkannya barang/jasa yang berkualitas, (2) membangun hubungan kemitraan yang berkelanjutan serta (3) kemampuan untuk membangun citra institusi. Dharma / aturan dapat mencapai tujuannya apabila dilaksanakan oleh orang-orang yang memiliki kesadaran untuk melaksanakan kewajibannya, memiliki komitmen yang kuat untuk mengabdi serta kemampuan atau kapabilitas yang cukup untuk melaksanakan peran yang diberikan.

2.6.4 Makna Universal Catur Purusa Artha

Konsep Catur Purusa Artha seperti diungkapkan dalam Sarasamuscaya sloka 261 dan 262, merupakan konsep lokal Bali berupa kebiasaan/adat istiadat (Sudharta, 2009 : 115). Konsep Catur Purusa Artha dikaitkan dengan teori

artikel yang berjudul Catur Purusa Artha sebagai landasan strategi bisnis, maka dapat diuraikan makna universal dari elemen-elemen Catur Purusa Artha sebagai berikut

a. Dharma, merupakan proses bisnis internal perusahaan yang diwujudkan dengan aktivitas operasi, manajemen pelanggan, dan regulasi pemerintah b. Artha, merupakan target financial yang dimiliki oleh perusahaan yang

diwujudkan dengan berusaha untuk beroperasi yang efisien, meningkatkan volume penjualan dan usaha (bisnis).

c. Kama, upaya untuk meningkatkan kepuasan pelanggan melalui harga yang bersaing, pelayanan yang cepat, produk yang berkualitas dan kemitraan dengan pelanggan.

d. Moksa, merupakan tujuan suatu usaha (bisnis) yaitu meningkatkan nilai (value) usaha yang diwujudkan dengan berupaya meningkatkan laba, reputasi dan kapabilitas usaha yang berkelanjutan.

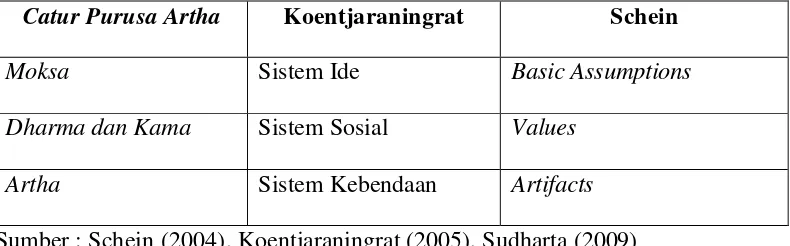

2.6.5 Perbandingan Budaya Organisasi

Konsep Budaya Organisasi Schein, terbagi menjadi tiga tingkatan yaitu : pertama artifacts (hal yang dimodifikasi oleh manusia untuk suatu tujuan yang terlihat langsung pada struktur organisasi dan aktivitas atau proses yang dilakukan). Artifact merupakan hal yang paling mudah ditangkap saat kita memasuki sebuah organisasi karena berhubungan dengan apa yang dilihat, didengar dan dirasakan ketika berada dalam lingkungan organisasi. Kedua

espoused beliefs dan value adalah nilai-nilai pendukung yang mencakup strategi, tujuan dan filosofi dasar yang dimiliki oleh organisasi yang dapat dipahami apabila sudah berinteraksi dengan organisasi tersebut selama periode waktu tertentu. Nilai-nilai pendukung pada umumnya dinyatakan secara tertulis dan menjadi acuan dalam aktivitas anggota organisasi. Ketiga underlying basic assumptions merupakan asumsi-asumsi tersirat yang diyakini secara bersama-sama.

Konsep Budaya Catur Purusa Artha, yang dibentuk dari Dharma, Artha,

Konsep Budaya Catur Purusa Artha dikaitkan dengan konsep Budaya Organisasi dari Schein, maka : Moksa identik dengan underlying basic assumptions, yaitu merupakan asumsi-asumsi tersirat yang diyakini secara bersama-sama ; Dharma dan Kama identik dengan espoused beliefs dan value

yaitu nilai-nilai pendukung yang mencakup strategi, tujuan dan filosofi dasar yang dimiliki oleh organisasi yang dapat dipahami apabila sudah berinteraksi dengan organisasi tersebut selama periode waktu tertentu, pada umumnya dinyatakan secara tertulis dan menjadi acuan dalam aktivitas anggota organisasi. Artha

identik dengan Artifact, yaitu hal yang dimodifikasi oleh manusia untuk suatu tujuan yang terlihat langsung pada struktur organisasi dan aktivitas atau proses yang dilakukan.

[image:55.595.116.511.513.636.2]Perbandingan tingkatan dan dimensi Budaya Organisasi yang telah diuraikan secara ringkas disajikan pada Tabel 2.1.

Tabel 2.1

Perbandingan Tingkatan dan Dimensi Budaya Organisasi

Catur Purusa Artha Koentjaraningrat Schein

Moksa Sistem Ide Basic Assumptions

Dharma dan Kama Sistem Sosial Values

Artha Sistem Kebendaan Artifacts

Sumber : Schein (2004), Koentjaraningrat (2005), Sudharta (2009)

serta identitas budaya yang dimaksud adalah Budaya Catur Purusa Artha yang diyakini diaplikasikan dalam kehidupan sehari-hari IKM di Bali.

2.7 Industri Kecil Menengah (IKM)

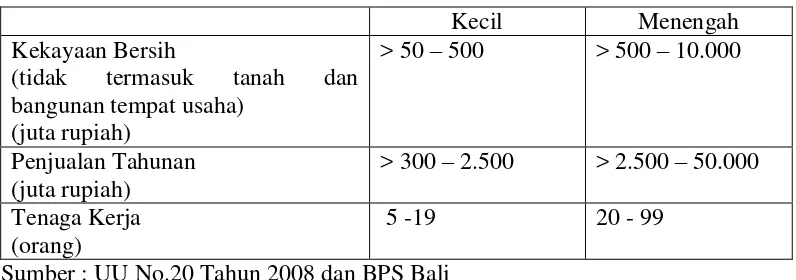

Industri Kecil Menengah (IKM) merupakan bagian dari Usaha Kecil dan Menengah. IKM adalah kegiatan ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Besar (Undang Undang Republik Indonesia Nomor 20 Tahun 2008).

[image:56.595.113.511.510.650.2]IKM dapat dibedakan menjadi Industri dengan kategori kecil dan menengah berdasarkan UU RI N0. 20 Tahun 2008 dan kriteria dari BPS (2013) seperti disajikan pada tabel berikut,

Tabel 2.2

Klasifikasi Industri Kecil Menengah (IKM)

Kecil Menengah

Kekayaan Bersih

(tidak termasuk tanah dan bangunan tempat usaha)

(juta rupiah)

> 50 – 500 > 500 – 10.000

Penjualan Tahunan (juta rupiah)

> 300 – 2.500 > 2.500 – 50.000 Tenaga Kerja

(orang)

5 -19 20 - 99

Sumber : UU No.20 Tahun 2008 dan BPS Bali

dan Pengolahan Kayu serta Industri Tekstil dan Produk Tekstil (Berdasarkan Dinas Perindustrian dan Perdagangan Provinsi Bali, 2012)

2.8 Hubungan antar Variabel Penelitian

2.8.1 Budaya Organisasi dan Keputusan Pendanaan

Penggunaan hutang menjadi alternatif pendanaan perusahaan, untuk meningkatkan modal untuk mengembangkan usahanya. Alternatif penggunaan hutang tersebut sudah merupakan kebiasaan yang bersifat umum, sehingga identik dengan budaya pada sebuah organisasi bisnis. Penelitian yang dilakukan oleh Chui et al., (2002) menemukan pengaruh positif signifikan budaya oraganisasi terhadap keputusan struktur modal perusahaan, dimana dimensi budaya perusahaan dikembangkan dari budaya lokal atau lokal genius. Hal yang sama juga ditemukan sebelumnya oleh Schwartz (1999).

Penelitian yang dilakukan oleh Cao and Mauer (2010) terkait dengan Budaya Organisasi dan Keputusan Pendanaan yang diukur dengan penggunaan hutang perusahaan menemukan hasil bahwa budaya perusahaan berpengaruh positif dan signifikan terhadap penggunaan hutang perusahaan. Perusahaan dengan pergantian manajemen sebagai ukuran Budaya Organisasi cenderung untuk beralih kebijakan hutang mereka dari nol menjadi positif atau sebaliknya. Jika manajemen baru mewarisi pola kebiasaan budaya perusahaan yang lama, maka kebijakan hutang akan tetap sama seperti sebelumnya, perusahaan leverage

baru, maka kebijakan hutang yang diambil berdasarkan kebijakan yang diprakarsai oleh manajemen baru. Oleh karena itu, implikasi keuangan dari budaya perusahaan adalah bahwa perubahan budaya perusahaan dapat mendorong perubahan dalam kebijakan struktur modal perusahaan.

Bhaird and Lucey (2013) melakukan penelitian terkait peran variabel budaya dalam menentukan struktur modal. Peneliti melakukan penelitian pada 13 negara dan mengukur budaya berdasarkan Hofstede et al., (2010) dimana budaya dapat dijelaskan melalui : power distance, individuality, masculinity, uncertainty avoidance dan mengukur Keputusan Pendanaan dengan penggunaan hutang jangka pendek dan hutang jangka panjang. Ditemukan hasil bahwa terdapat hubungan negatif antara budaya dengan keputusan penggunaan hutang jangka pendek dan terdapat hubungan positif signifikan antara budaya dengan keputusan penggunaan hutang jangka panjang.

2.8.2 Budaya Organisasi dan Kinerja Keuangan

Hasil yang sama juga ditemukan oleh Lee and Yu (2004), Riana (2011), Mazzi (2011), Koszan et al., (2011), Anderson and Eshima (2011) yang mengkaji tentang pengaruh Budaya Organisasi terhadap Kinerja Perusahaan, ditemukan hubungan langsung yang signifikan, artinya semakin baik penerapan nilai-nilai Budaya, maka Kinerja Perusahaan akan semakin meningkat. Hasil yang berbeda ditemukan oleh Denison et al. (2004) dalam penelitiannya yang dilakukan pada IKM di wilayah Asia ditemukan hasil bahwa Budaya Organisasi tidak berpengaruh secara signifikan terhadap Kinerja Perusahaan.

Nold (2012) meneliti tentang hubungan antara Budaya Organisasi dengan Kinerja Perusahaan. Budaya Organisasi dalam penelitian ini diuraikan dengan tingkat kesadaran untuk melakukan suatu pekerjaan. Ditemukan hasil perusahaan dengan tingkat kesadaran tertanam pada seluruh karyawan dengan komposisi yang relatif tinggi dalam Budaya Organisasi memiliki kinerja yang lebih baik dibandingkan dengan perusahaan yang memiliki tingkat kesadaran yang rendah.

Lawson et al., (2013) mengkaji hubungan antara Budaya Organisasi dengan Kinerja Perusahaan. Ditemukan hasil bahwa Budaya Organisasi berpengaruh positif signifikan terhadap Kinerja Perusahaan. Penting bagi sebuah organisasi memahami Budaya dan bagaimana mengarahkannya agar dapat meningkatkan kinerja dan menghasilkan keuntungan terbesar.

2.8.3 Keputusan Pendanaan dan Kinerja Keuangan

profitabilitas diperlukan perusahaan untuk bertahan dalam jangka panjang (Gill et al. 2011). Keputusan Pendanaan yang tercermin dari struktur modal perusahaan memiliki peran yang sangat penting pada profitabilitas perusahaan. Pemilihan komponen modal dan penggunaan komponen ini memainkan peran penting dalam penetapan strategi keuangan. Hal ini disebabkan, keseimbangan yang baik dari hutang dan ekuitas dapat mempengaruhi profitabilitas perusahaan atau dengan kata lain bahwa profitabilitas suatu perusahaan secara langsung dipengaruhi oleh keputusan struktur modal Gatsi (2012)

Nirajini and Priya (2013) meneliti dampak dari Keputusan Pendanaan perusahaan pada Kinerja Keuangan Perusahaan. Penelitian ini menggunakan data yang dikumpulkan dari perusahaan yang terdaftar di Bursa Efek Colombo. Peneliti menemukan bahwa Keputusan Pendanaan perusahaan memiliki dampak yang positif signifikan terhadap Kinerja Keuangan Perusahaan. Keputusan Pendanaan yang tercermin dari penggunaan hutang yang optimal akan meningkatkan Kinerja Keuangan Perusahaan.

Bhatt (2013) yang melakukan penelitian pada perusahaan non keuangan yang terdaftar di Bursa Efek Nasional India dan Gatsi (2012) di Bursa Efek Ghana.

Hasil yang berbeda ditemukan oleh Velnampy and Niresh (2012) yang meneliti hubungan antara struktur modal dan profitabilitas dari 10 bank yang terdaftar Srilanka selama 8 tahun terakhir periode dari tahun 2002 hingga 2009. Hasil analisis menunjukkan bahwa terdapat hubungan negatif antara struktur modal dan profitabilitas. Peningkatan jumlah pembiayaan dengan hutang akan meningkatkan pembayaran bunga sehingga mengakibatkan penurunan profitabilitas.

(hutang) yang akan membatasi kemampuan manajer untuk mengelola operasional perusahaanm sehingga akan mengakibatkan penuruan kinerja.

Chechet and Olayiwola (2014) melakukan penelitian yang difokuskan pada struktur modal dan profitabilitas perusahaan yang terdaftar di Nigeria. Hasil penelitian menunjukkan bahwa rasio hutang pengaruh negatif terhadap profitabilitas perusahaan. Untuk perusahaan-perusahaan yang mengalami konflik keagenan dan memiliki kebutuhan dana untuk operasional perusahaan atau melakukan investasi, tidak relevan menggunakan rasio hutang (tinggi) dan pendanaan diutamakan dari ekuitas.

2.8.4 Orientasi Kewirausahaan dan Keputusan Pendanaan

Orientasi Kewirausahaan dapat diuraikan dalam bentuk tindakan seperti melakukan inovasi, proaktif dan berani mengambil atau mengelola risiko (Covin

and Slevin, 1989). Industri yang ingin dapat bertahan dan mampu bersaing di dalam pasar harus mampu melakukan pengembangan usaha dan memiliki Orientasi Kewirausahaan yang tinggi. Untuk dapat bersaing di pasar internasional tentunya produk yang akan diekspor harus memiliki diferensiasi yang spesifik dengan produk lain, dalam hal ini sangat dituntut adanya inovasi-inovasi yang harus dilakukan oleh manajer atau pemilik perusahaan.

dilakukan dengan Ketua Asosiasi Pertekstilan Indonesia (API) Bali dan Asosiasi Industri Kayu Bali sebagai wakil dari responden penelitian (Industri Kecil Unggulan di Bali), dapat diuraikan bahwa pemilik yang menginginkan usahanya dapat bertahan dalam jangka panjang dan berkesinambungan akan berupaya untuk melakukan pengembangan usaha seperti pengembangan produk, mencari sesuatu yang baru, aktif melakukan promosi produk dan berani menghadapi risiko terkait pengembangan usaha tersebut.

Upaya pengembangan usaha yang dilakukan pemilik merupakan karakteristik dari Orientasi Kewirausahaan (Covin and Slevin (1989). Pengembangan usaha memerlukan peningkatan modal, keterbatasan modal sendiri yang dimiliki akan menyebabkan pemilik mengambil keputusan menggunakan alternatif tambahan modal yang berasal dari hutang. Semakin tinggi Orientasi Kewirausahaan (inovatif, proaktif dan risk taking) maka akan menentukan besarnya penggunaan hutang perusahaan.

2.8.5 Orientasi Kewirausahaan dan Kinerja Keuangan

profitabilitas perusahaan semakin baik. Semakin tinggi tingkat Orientasi Kewirausahaan, maka semakin tinggi kemampuan perusahaan untuk mendapatkan keuntungan. Hal ini terjadi karena perusahaan dengan tingkat Orientasi Kewirausahaan yang tinggi akan selalu melakukan inovasi produk secara konsisten, berani mengambil risiko bisnis yang dipertimbangkan, serta bertindak proaktif terhadap kemungkinan perubahan lingkungan.

Penelitian Zahra and Garvis (2000) Orientasi Kewirausahaan berpengaruh positif signifikan terhadap kinerja perusahaan. Perusahaan-perusahaan AS telah memperluas operasi bisnis internasionalnya dengan proses inovasi, pengambilan risiko dan kegiatan kewirausahaan yang telah disertai proses globalisasi. Ketika lingkungan pasar luar negeri tidak menguntungkan, upaya peningkatan Orientasi Kewirausahaan internasional dapat meningkatkan pertumbuhan dan profitabilitas Kinerja Perusahaan.

Penelitian yang mengkaji tentang keterkaitan Orientasi Kewirausahaan dengan Kinerja Perusahaan juga dilakukan oleh Davis et al. (2010) yang menemukanan bahwa Orientasi Kewirausahaan (inovatif, proaktifdan risk taking) berpengaruh positif signifikan terhadap Kinerja Perusahaan (net profit). Secara kolektif, tiga dimensi inovatif, proaktif dan risk taking memungkinkan seorang pemimpin untuk mengidentifikasi dan memanfaatkan peluang yang muncul dalam lingkungan perusahaan dan membangun strategi kewirausahaan yang mengarah pada pertumbuhan perusahaan.

khusus, tiga dimensi kewirausahaan yaitu inovatif, proaktif dan risk taking secara signifikan berpengaruh terhadap Kinerja Perusahaan. Hubungan ini tidak berbeda antara Industri Kecil dan Menengah, sehingga ukuran bukanlah faktor kunci dalam menjelaskan kontribusi Orientasi Kewirausahaan terhadap kinerja IKM.

Hakala (2013) dalam penelitiannya yang berjudul Entrepreneurial dan learning orientation : effects on growth dan profitability in the software sector

juga menemukan hasil bahwa Orientasi Kewirausahaan berpengaruh positif signifikan terhadap Kinerja Perusahaan yang diukur dengan profitabilitas perusahaan.

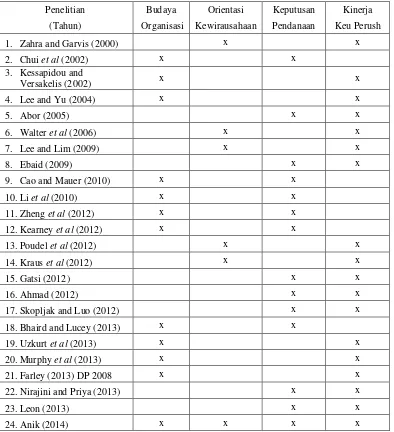

2.9 Pemetaan Posisi Penelitian

Tabel 2.3

Pemetaan Posisi Riset terdahulu yang berhubungan dengan Budaya Organisasi, Orientasi Kewirausahaan, Keputusan Pendanaan dan Kinerja Keuangan

Penelitian Budaya Orientasi Keputusan Kinerja

(Tahun) Organisasi Kewirausahaan Pendanaan Keu Perush

1. Zahra and Garvis (2000) x x

2. Chui et al (2002) x x

3. Kessapidou and

Versakelis (2002) x x

4. Lee and Yu (2004) x x

5. Abor (2005) x x

6. Walter et al (2006) x x

7. Lee and Lim (2009) x x

8. Ebaid (2009) x x

9. Cao and Mauer (2010) x x

10.Li et al (2010) x x

11.Zheng et al (2012) x x

12.Kearney et al (2012) x x

13.Poudel et al (2012) x x

14.Kraus et al (2012) x x

15.Gatsi (2012) x x

16.Ahmad (2012) x x

17.Skopljak and Luo (2012) x x

18.Bhaird and Lucey (2013) x x

19.Uzkurt et al (2013) x x

20.Murphy et al (2013) x x

21.Farley (2013) DP 2008 x x

22.Nirajini and Priya (2013) x x

23.Leon (2013) x x

24.Anik (2014) x x x x