i

D E N P A S A R P R O P I N S I B A L I:

PENDEKATAN

BALANCED SCORECARD

I WAYAN YUDI SUWANDA

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

ii

TESIS

KINERJA KOPERASI KARYAWAN WIDHYA GUNA ARTHA

D E N P A S A R P R O P I N S I B A L I:

PENDEKATAN

BALANCED SCORECARD

I WAYAN YUDI SUWANDA NIM 1091161002

PROGRAM MAGISTER

PROGRAM STUDI AGRIBISNIS

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

iii

TANGGAL 04 JANUARI 2016

Pembimbing I,

Pembimbing II,

Dr. Ir. Ketut Suamba, MP Dr. Ir. Ni Wayan Sri Astiti, MP NIP. 19600820 198603 1 007 NIP. 19590506 198702 2 001

Mengetahui:

Ketua Program Magister Agribisnis PPS Universitas Udayana,

Dr. Ir. Ni Wayan Sri Astiti, MP

iv

TESIS

KINERJA KOPERASI KARYAWAN WIDHYA

GUNA ARTHA DENPASAR PROPINSI BALI:

PENDEKATAN

BALANCED SCORECARD

I WAYAN YUDI SUWANDA NIM 1091161002

PROGRAM MAGISTER AGRIBISNIS

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

v

Tesis untuk Memperoleh Gelar Magister

pada Program Magister, Prgram Studi Manajemen Agribisnis Program Pasca Sarjana Universitas Udayana

I WAYAN YUDI SUWANDA NIM 1091161002

PROGRAM MAGISTER AGRIBISNIS

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

vi

PROPOSAL TESIS INI TELAH DISETUJUI PADA TANGGAL ...

Pembimbing I Pembimbing II

Dr. Ir. Ketut Suamba, MP. Dr. Ir. Ni Wayan Sri Astiti, MP. NIP. 19600820 198603 1 007 NIP. 19590506 198702 2 001

Mengetahui,

Mengetahui Direktur

Ketua Program Studi Magister Agribisnis Program Pascasarjana Program Pascasarjana Universitas Udayana

Universitas Udayana

vii

Panitia Penguji Tesis, berdasarkan SK Direktur Program Pascasarjana Universitas Udayana, No: ……….

Ketua : Dr. .Ir. Ketut Suamba, MP Anggota : Dr. Ir. Wayan Sri Astiti, MP

viii

DAFTAR ISI

Halaman

SAMPUL DEPAN ………... i

PERSYARATAN GELAR MAGISTER ………... ii

LEMBAR PERSETUJUAN PEMBIMBING ……… iii

DAFTAR PANITIA PENGUJI ………. iv

2.1.1 Pengertian Koperasi ………. 10

2.1.2 Jenis-Jenis Koperasi ………. 10

2.1.3 Fungsi, Peranan, Tujuan, dan Prinsip Koperasi ……… 11

2.2 Balance Scorecard ……… 12

2.2.1 Sejarah Singkat Balanced Scorcard………. 12

2.2.2 Konsep Dasar Balanced Scorecard………. 14

2.2.3 Keunggulan dan Kelemahan Balanced Scorcard……… 17

2.3 Penilaian Kinerja ……… 19

2.4 Penilaian Kinerja dengan Balanced Scorecard………. 21

2.4.1 Penilaian Kinerja Perspektif Keuangan …………... 21

2.4.2 Penilaian Kinerja Perspektif Pelanggan …………... 24

2.4.3 Penilaian Kinerja Perspektif Proses Bisnis Internal…… 27

2.4.4 Penilaian Kinerja Perspektif Pembelajaran dan Pertumbuhan ……… 29

2.4.5 Hubungan Kausalitas dalam Penilaian Kinerja ………. 31

2.5 Penelitian Terdahulu ……….. 31

2.6 Kerangkan Konsep Penelitian………. 33

BAB III METODE PENELITIAN ………. 37

3.1 Pendekatan Penelitian ... 37

3.2 Objek dan Lokasi Penelitian ………. 37

3.3 Populasi dan Sampel Penelitian ……… 38

3.4 Jenis, Sumber dan Metode Pengumpulan Data ……… 39

3.4.1 Jenis Data ………. 39

ix

3.6 Metode Analisis Data ..………. 48

3.6.1 Penilaian Kinerja Perspektif Keuangan ……….. 48

3.6.2 Penilaian Kinerja Perspektif Pelanggan ………. 51

3.6.3 Penilaian Kinerja Perspektif Proses Bisnis Internal ….. 56

3.6.4 Penilaian Kinerja Perspektif Pembelajaran dan Pertumbuhan ………... 3.6.5 Penilaian Persepsi Pelanggan dan Karyawan... 57 61 BAB IV GAMBARAN UMUM OBYEK PENELITIAN………... 63

4.1 Sejarah Berdirinya Koperasi Widhya Guna Artha….………….. 63

4.2 Perkembangan Jumlah Anggota ………….………... 67

4.3 Perkembangan Jumlah Karyawan ……….………... 68

4.4 PerkembanganAset... 68

4.5 Perkembangan Pendapatan Kotor..…... 70

4.6 Perkembangan Sisa Hasil Usaha setelah Pajak..…... 71

BAB V HASIL PENELITIAN DAN PEMBAHASAN …………... 73

5.1 Kinerja Koperasi Karyawan Widhya Guna Artha dari Perspeksif Keuangan ………... 73

5.2 Kinerja Koperasi Karyawan Widhya Guna Artha dari Perspeksif Pelanggan... 100

5.2.1 Perspektif Pelanggan dari Aspek Kepuasan Pelanggan… 100 5.2.2 Perspektif Pelanggan dari Aspek Akuasisi Pelanggan.... 111

5.3 Kinerja Koperasi Karyawan Widhya Guna Artha dari Perspeksif Proses Bisnis Internal... 114

5.3.1 Perspektif Proses Bisnis Internal dari Aspek Proses Transaksi Kredit... 115

5.3.2 Perspektif Proses Bisnis Internal dari Aspek Proses Simpanan Berjangka Koperasi... 118

5.4 Kinerja Koperasi Karyawan Widhya Guna Artha dari Perspektif Proses Pembelajaran dan Pertumbuhan l... 119

5.4.1 Perspektif Proses Pembelajaran dan Pertumbuhan dari Aspek Produktivitas Karyawan... 120

5.4.2 Perspektif Proses Pembelajaran dan Pertumbuhan dari Aspek Kepuasan Karyawan... 123

5.5 Kinerja Koperasi Karyawan Widhya Guna Artha Berdasarkan Pendekatan Balanced Scorecard... 132

x

Neraca Koperasi Widhya Guna Artha Dari Tahun 2010 - 2014... Total Pendapatan dan Biaya-biaya Koperasi Widhya Guna Artha Tahun 2010 – 2014 (Dalam Rupiah) ... Variabel, Indikator dan Pengukuran Kinerja Kopkar Widhya Guna Artha Berdasarkan Pendekatan Balanced Scorecard....

5 6 43 3.2 Kategori Persepsi Pelanggan dan Karyawan Koperasi terhadap Pelayanan

Koperasi….……… 62 4.1 Perkembangan Jumlah Anggota Koperasi Karyawan Widhya Guna Artha

Periode 2011-2014……..……….. 68

4.2 Perkembangan Jumlah Karyawan Koperasi Karyawan Widhya Guna

Artha Periode 2011-2014..………. 69

4.3 Perkembangan Aset Koperasi Karyawan Widhya Guna Artha Periode

2011-2014……….. 70

4.4 Perkembangan pendapatan Kotor Koperasi Karyawan Widhya Guna Artha

Periode 2011-2014……….……… 71

4.5 Perkembangan Sisa Hasil Usaha Setelah Pajak Koperasi Karyawan Widhya Guna Artha Periode 2011-2014……..………. 72 5.1 Perkembangan Rasio-Rasio Keuangan Koperasi Karyawan Widhya Guna

Artha, 2011-2014………..…...………. 97

5.2 Rekapitulasi Kinerja Keuangan Koperasi Karyawan Widhya Guna Artha,

2011-2014……….

99 5.3 Rekapitulasi Kinerja Keuangan Koperasi Karyawan Widhya Guna Artha,

2011-2014 Berdasarkan Standar Deviasi (Rasio Historis)..………..

100 5.4 Distribusi Responden Berdasarkan Perspektif Pelanggan Dari Aspek Bukti

Langsung Pelayanan Karyawan Koperasi Karyawan Widhya Guna Artha

Periode ………...……….. 103 5.5 Distribusi Responden Dari Perspektif Pelanggan Berdasarkan Dimensi

Keandalan Karyawan Koperasi Karyawan Widhya Guna

Artha……….. 105 5.6 Distribusi Responden Dari Perspektif Pelanggan Berdasarkan Dimensi

Daya Tanggap Karyawan Koperasi Karyawan Widhya Guna Artha ….…. 107 5.7 Distribusi Responden dari Perspektif Pelanggan Berdasarkan Dimensi

Jaminan Karyawan Koperasi Karyawan Widhya Guna Artha……….. 109 5.8 Distribusi Responden dari Perspektif Pelanggan Berdasarkan Dimensi

Empati Karyawan Koperasi Karyawan Widhya Guna Artha…..…………. 111 5.9 Pertumbuhan Pelanggan Koperasi Karyawan Widhya Guna Artha Periode

2011-2014……….… 112

5.10 Perspektif Proses Bisnis Internal dari Aspek Proses Transaksi Kredit di

Koperasi Karyawan Widhya Guna Artha ……… 117 5.11 Perspektif Proses Bisnis Internal dari Aspek Proses Transaksi Simpanan

Deposito di Koperasi Karyawan Widhya Guna Artha………..…… 119 5.12 Produktivitas Karyawan Koperasi Karyawan Widhya Guna Artha Periode

2011-2014………. 122

5.13 Persepsi Karyawan Koperasi Karyawan Widhya Guna Artha dari Dimensi

Kerja Secara Mental………... 124 5.14 Persepsi Karyawan Koperasi Karyawan Widhya Guna Artha dari Dimensi

xi

Kesesuaian Kepribadian dengan Pekerjaan……….. 132 5.18 Kinerja Koperasi Karyawan Widhya Guna Artha Berdasarkan Pendekatan

xii

Balanced Scorecard sebagai Suatu Sistem Manajemen... Hubungan Sebab Akibat Empat Perspektif dalam Balanced Scorecar

Kerangka Konsep Penelitian Kinerja Kopkar Widhya Guna Artha Denpasar Propinsi Bali melalui Pendekatan Balanced Scorecard....

17 32 36

3.1 Rancangan Penelitian ………... 44

4.1 Bagan Struktur Organisasi Operasional Kopkar Widhya Guna Artha Periode Tahun 2008-2011…...………. 64

5.1 Nilai Current Ratio Periode 2011-2014……… 74

5.2 Nilai Quick Ratio Periode 2011-2014……….. 77

5.3 Nilai Net Profit Margin Periode 2011-2014……… 80

5.4 Nilai Return On Assets Periode 2011-2014……… 82

5.5 Nilai Return On Equity Periode 2011-2014……… 84

5.6 Nilai Total Assets to Debt Ratio Periode 2011-2014……… 86

5.7 Nilai Net Worth to Debt Rato Periode 2011-2014……… 89

5.8 Nilai Total Debt to Total Assets Ratio Periode 2011-2014………….. 90

5.9 Nilai Total Debt to Equity Ratio Periode 2011-2014……….... 93

5.10 Nilai Ratio AktivitasPeriode 2011-2014………... 95

5.11 Jumlah Pelanggan Periode 2011-2014………... 113

5.12 Pertumbuhan Pelanggan Periode 2011-2014………... 113

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pembangunan Nasional yang sedang berkembang di Indonesia merupakan bagian dari usaha nasional untuk memecahkan berbagai masalah sosial dalam pembangunan nasional. Untuk itu diperlukan strategi pembangunan yang bertujuan untuk meningkatkan taraf hidup masyarakat Indonesia yang adil dan makmur. Perekonomian Indonesia berlandaskan pada azas demokrasi ekonomi yang dilandasi oleh Pancasila dan UUD 1945. Ciri khas demokrasi ekonomi Indonesia sesuai dengan pasal 33 ayat 1 UUD 1945 menyatakan bahwa: “Perekonomian Indonesia disusun sebagai usaha bersama berdasarkan atas azas

kekeluargaan. Salah satu badan usaha yang mendasari pendirian dan operasionalnya pada azas kekeluargaan adalah koperasi.”

Koperasi adalah badan usaha yang beranggotakan orang-orang atau Badan Hukum Koperasi dengan melandaskan segala kegiatannya berdasarkan prinsip kekeluargaan. Koperasi diharapkan mampu meningkatkan kemampuan masyarakat yang berpendapatan rendah dan usaha golongan ekonomi lemah.

Sampai kini diakui bahwa dunia usaha di Indonesia memang diwarnai oleh perusahaan skala UMKM, dan tentu memerlukan upaya pemberdayaan sekaligus pengukuran kinerja dengan alat analisis yang berlaku, sehingga kelak UMKM itu mampu berkiprah dalam tatanan nasionnal dan internasional (Sinaga, 2004).

2

Mandiri“, salah satunya dari sisi keuangan dengan penilaian sistem RLS yaitu Rentabilitas, Likuiditas dan Solvabilitas. Sama halnya dengan koperasi non KUD, umumnya kinerja koperasi diukur dari perspektif keuangan. Pengukuran kinerja dalam perspektif keuangan untuk koperasi berpedoman pada prinsip otonomi dan kemandirian yang tercantum dalam pedoman penilain klasifikasi koperasi Nomor 129/Kepmen/KUKM/XI /2002, yang terdiri dari rasio rentabilitas modal sendiri, return on asset, asset turn over, profitabilitas, likuiditas, dan solvabilitas. Pengukuran dengan metode ini mempunyai banyak kelemahan karena tidak cukup mewakili kinerja keseluruhan perusahaan di luar aspek keuangan. Rasio-rasio keuangan hanya menunjukkan posisi keuangan perusahaan dalam jangka pendek. Agar pengukuran kinerja dapat menghasilkan informasi yang berguna, ada beberapa hal yang harus diperhatikan yaitu sistem pengukuran harus sesuai dengan tujuan organisasi, menggambarkan aktivitas-aktivitas kunci dari manajemen, dapat dimengerti para pegawai, mudah diukur dan dievaluasi serta dapat digunakan oleh organisasi secara konsisten. Dalam mengoperasikan visi dan misi suatu organisasi usaha, perlu upaya melalui indikator kinerja tertentu.

Organisasi Masa Depan” yang dipimpin oleh David Norton dan Robert Kaplan

dalam upaya mengembangkan suatu model pengukuran kinerja baru (Kaplan dan Norton, 2000). Balanced Scorecard digunakan untuk menyeimbangkan usaha dan perhatian ke kinerja keuangan dan non keuangan, serta kinerja jangka pendek dan kinerja jangka panjang. Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja masa depan, diperlukan ukuran yang komprehensif yang mencakup empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

Menggunakan balanced scorecard dimungkinkan untuk menterjemahkan visi dan strategi organisasi ke dalam tujuan-tujuan yang detail dengan pengukuran kinerja yang terbagi ke dalam empat perspektif penting, sehingga pimpinan organisasi dapat mempertimbangkan semua ukuran-ukuran operasional yang penting secara simultan. Ada pula ahli lain mengatakan balanced scorecard merupakan mekanisme untuk menterjemahkan strategi-strategi dan taktik secara simultan, sehingga kebijakan dan aktivitas dapat diukur mulai dari rencana implementasi sampai kepada hasil.

4

implementasinya terhadap koperasi perlu ditentukan variabel pengukuran kinerja yaitu aspek keorganisasian, aspek keanggotaan, aspek keuangan, dan aspek kemitraan serta aspek pemasaran/pelayanan.

Adapun Koperasi Widhya Guna Artha adalah koperasi karyawan yang dilihat dari jumlah anggotanya yang bergerak di bidang pelayanan jasa. Unit usaha yang dikelola koperasi Widhya Guna Artha meliputi bidang usaha: Unit Usaha Pertokoan, Unit Usaha Simpan – Pinjam dan Unit Kantin Sekolah. Koperasi ini sudah cukup lama beroperasi dan mengalami perkembangan yang cukup baik. Penilaian terhadap Koperasi Widhya Guna Artha memiliki kondisi keuangan yang cukup baik, namun di tengah persaingan yang semakin ketat di antara koperasi yang ada di Bali, koperasi perlu untuk mengelola usahanya di dalam merencanakan kondisi keuangan yang ada untuk meningkatkan kinerja keuangan di masa mendatang.

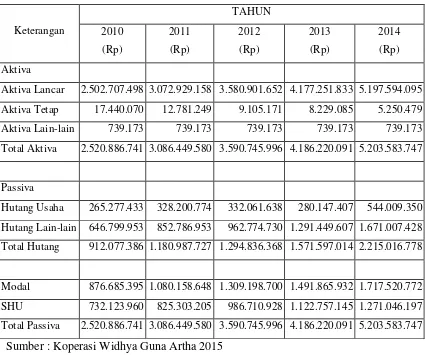

Untuk memudahkan dalam melakukan analisis laporan keuangan Koperasi Widhya Guna Artha, maka disajikan perkembangan dan perubahan aktiva, pasiva, modal dan laba dari tahun 2010 sampai dengan tahun 2014 pada Tabel 1.1.

dan modal yaitu kondisi hutang Koperasi Widhya Guna Artha mengalami peningkatan pada tahun 2010 - 2014 setiap tahunnya. Sedangkan dari sisi modal pada tahun 2010, tahun 2011, tahun 2012, tahun 2013 dan tahun 2014 mengalami

Tabel 1.1

Neraca Koperasi Widhya Guna Artha Dari Tahun 2010 - 2014

Keterangan

Aktiva Lancar 2.502.707.498 3.072.929.158 3.580.901.652 4.177.251.833 5.197.594.095

Aktiva Tetap 17.440.070 12.781.249 9.105.171 8.229.085 5.250.479

Aktiva Lain-lain 739.173 739.173 739.173 739.173 739.173

Total Aktiva 2.520.886.741 3.086.449.580 3.590.745.996 4.186.220.091 5.203.583.747

Passiva

Hutang Usaha 265.277.433 328.200.774 332.061.638 280.147.407 544.009.350

Hutang Lain-lain 646.799.953 852.786.953 962.774.730 1.291.449.607 1.671.007.428

Total Hutang 912.077.386 1.180.987.727 1.294.836.368 1.571.597.014 2.215.016.778

Modal 876.685.395 1.080.158.648 1.309.198.700 1.491.865.932 1.717.520.772

SHU 732.123.960 825.303.205 986.710.928 1.122.757.145 1.271.046.197

Total Passiva 2.520.886.741 3.086.449.580 3.590.745.996 4.186.220.091 5.203.583.747

Sumber : Koperasi Widhya Guna Artha 2015

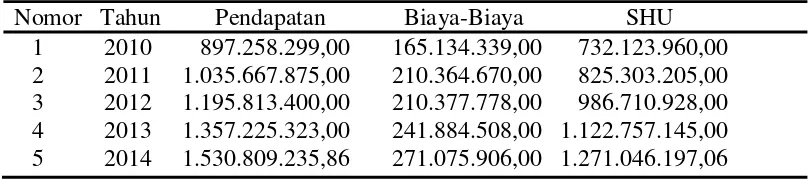

6

Tabel 1.2

Total Pendapatan dan Biaya-biayaKoperasi Widhya Guna Artha Tahun 2010 – 2014 (Dalam Rupiah)

Nomor Tahun Pendapatan Biaya-Biaya SHU 1 2010 897.258.299,00 165.134.339,00 732.123.960,00

2 2011 1.035.667.875,00 210.364.670,00 825.303.205,00 3 2012 1.195.813.400,00 210.377.778,00 986.710.928,00 4 2013 1.357.225.323,00 241.884.508,00 1.122.757.145,00 5 2014 1.530.809.235,86 271.075.906,00 1.271.046.197,06

Sumber: Koperasi Karyawan Widhya Guna Artha, Denpasar, Bali, 2015

Tabel 1.2. menjelaskan bahwa tahun 2010 – 2014 SHU mengalami peningkatan setiap tahunnya dari tahun 2010 – 2014. Koperasi Widhya Guna Artha mengalami Surplus yang paling tinggi pada tahun 2014 sebesar Rp 1.271.046.197,06. Koperasi Widhya Guna Artha juga memiliki dana cadangan 20%, dana sosial 5%, dan dana operasional 30%.

koperasi terhadap koperasi itu sendiri. Apabila hal ini berlanjut bukan tidak mungkin koperasi akan mengalami kebangkrutan.

Namun perkembangan perspektif keuangan suatu badan usaha kadang-kadang tidak cukup untuk menilai kinerja suatu badan usaha, yang dalam hal ini adalah Koperasi Karyawan Widhya Guna Artha. Dibutuhkan analisis yang lebih komprehensif dari perspektif lainnya yakni perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan, agar pihak-pihak yang berkepentingan dapat mengambil keputusan secara cermat dalam kaitannya dengan kepentingan koperasi. Untuk menyajikan penilaian kinerja yang komprehensif, maka Analisis kinerja dengan Balanced Scorecard

diharapkan mampu untuk menjawab hal tersebut.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah sebelumnya, maka dapat dirumuskan masalah dalam penelitian ini, bagaimanakah kinerja Koperasi Karyawan Widhya Guna Artha ditinjau dari empat perspektif yaitu: kinerja keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan tahun 2010-2014?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini untuk mengetahui kinerja koperasi karyawan Widhya Guna Artha ditinjau dari empat perspektif yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan tahun 2010-2014.

8

1.4 Manfaat Penelitian

Bila tujuan penelitian dapat dicapai, diharapkan hasil penelitian memberikan manfaat seperti berikut:

1. Dapat dijadikan bahan informasi bagi pengambil kebijakan dalam upaya meningkatkan kinerja koperasi karyawan Widhya Guna Artha.

2. Hasil penelitian dengan penerapan analisis Balanced Scorecard untuk menilai kinerja koperasi karyawan Widhya Guna Artha diharapkan dapat memperkaya khasanah ilmu pengetahuan perkoperasian dalam kaitannya dengan penilaian kinerja menggunakan balanced scorecard.

3. Menambah wawasan pengetahuan peneliti untuk menilai kinerja suatu badan usaha yang dalam hal ini adalah koperasi secara komprehensif menggunakan analisis balanced scorecard, yang menyangkut keuangan, pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan.

1.5 Ruang Lingkup Penelitian

10

BAB II

KAJIAN PUSTAKA

2.1 Koperasi

2.1.1 Pengertian Koperasi

Menurut Undang-undang Perkoperasian Nomor 12 tahun 1967 tentang Pokok-pokok Perkoperasian Indonesia, yang dimaksud dengan koperasi adalah “Organisasi ekonomi rakyat yang berwatak sosial dan beranggotakan orang atau

badan hukum koperasi yang merupakan tata susunan sebagai usaha bersama berdasarkan asas kekeluargaan” (Hanel, 1989).

Dengan perubahan, menurut Undang-Undang Perkoperasian Nomor 25 Tahun 1992 yang mengatur tentang pokok-pokok Perkoperasian, bahwa yang

dimaksud dengan koperasi adalah “Badan usaha yang beranggotakan orang-orang

atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

2.1.2 Jenis-Jenis Koperasi

Menurut Baswir (1997), jenis-jenis koperasi dibedakan menjadi lima yaitu:

2. Koperasi simpan pinjam atau koperasi kredit, adalah koperasi yang bergerak dalam bidang pengelolaan simpanan dari anggotanya, dan memberikan peluang kepada anggota untuk memperoleh modal dengan biaya murah. 3. Koperasi produksi, adalah koperasi yang kegiatan utamanya memproses bahan

baku menjadi barang jadi atau barang setengah jadi.

4. Koperasi jasa, adalah koperasi yang kegiatan mengkhususkan usahanya dalam memproduksi dan memasarkan kegiatan jasa tertentu.

5. Koperasi serba usaha (KSU)/koperasi unit desa (KUD), adalah koperasi yang menyelenggarakan kegiatan ekonomi lebih dari satu macam kebutuhan ekonomi atau kepentingan ekonomi pada anggotanya.

2.1.3 Fungsi, Peranan, Tujuan, dan Prinsip Koperasi

Dalam Undang-Undang Perkoperasian No. 25 Tahun 1992 dijelaskan fungsi, peran, tujuan dan prinsip koperasi sebagai berikut:

1. Fungsi dan Peranan Koperasi

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

12

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

2. Tujuan Koperasi

Tujuan koperasi adalah memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

3. Prinsip Koperasi Prinsip koperasi adalah:

a. Keanggotaan bersifat sukarela dan terbuka b. Pengelolaan dilakukan secara demokratis

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

d. Pemberian balas jasa yang terbatas terhadap modal e. Kemandirian

2.2 Balanced Scorecard

2.2.1 Sejarah Singkat Balanced Scorecard

merencanakan skor yang hendak dicapai atau diwujudkan personel di masa depan. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja personel diukur secara seimbang dari dua aspek, yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang, internal dan eksternal.

Pada awalnya balanced scorecard ditujukan untuk memperbaiki sistem pengukuran kinerja eksekutif. Sebelum tahun 1990-an eksekutif hanya diukur kinerjanya dari aspek keuangan, akibatnya focus perhatian dan usaha eksekutif lebih dicurahkan untuk memujudkan kinerja keuangan dan kecenderungan mengabaikan kinerja non ekonomi.

Pada tahun 1990, Nolan Norton Institute, bagian riset kantor akuntan publik KPMG mensponsori studi tentang mengukur kinerja organisasi masa depan (Kaplan and Norton, 2000). Studi ini didorong oleh kesadaran bahwa pada waktu itu ukuran kinerja keuangan yang digunakan oleh semua perusahaan untuk mengukur kinerja eksekutif tidak memadai. Balanced Scorecard digunakan untuk menyeimbangkan usaha dan perhatian eksekutif ke kinerja keuangan dan non keuangan, serta kinerja jangka pendek dan kinerja jangka panjang. Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif masa depan diperlukan ukuran yang komprehensif yang mencakup empat perspektif yaitu, keuangan, customer, proses bisnis/intern, pembelajaran dan pertumbuhan. Ukuran ini disebut dengan Balanced Scorecard. Berdasarkan pendekatan

14

pelaksanaan proses bisnis yang produktif, cost effective, dan pembangunan personel yang produktif dan berkomitmen.

2.2.2 Konsep Dasar Balanced Scorecard

Kaplan dan Norton, 1992 (dalam Gasperz, 2005) melaporkan hasil-hasil proyek penelitian pada multi perusahaan dan memperkenalkan suatu metode penelitian kinerja yang beroreintasi pada pandangan strategis ke masa depan yang di sebut balanced scorecard. Pada dasarnya setiap profesi memiliki alat-alat komunikasi yang jelas dengan pengguna akhir (end user). Misalnya akuntan berkomunikasi menggunakan gambar-gambar teknik, arsitek berkomunikasi menggunakan model-model fisik (market) dan gambar-gambar bangunan, doctor berkomunikasi menggunakan hasil-hasil analisis laboratorium, dan lain-lain. Namun bagaimana orang-orang yang terlibat dalam perencanaan strategis perusahaan, misalnya dewan direktur perusahaan, manajer-manajer, supervisor, dan karyawan berkomunikasi. Hal ini masih menjadi masalah di negara-negara maju maupun negara-negara berkembang seperti Indonesia.

Pertanyaan kreatif yang perlu diajukan adalah mengapa rencana-rencana bisnis strategis selalu gagal? Menurut balanced scorecard collaborative, terdapat empat faktor penghambat dalam implementasi rencana-rencana bisnis strategis yaitu:

2. Hambatan orang (people barrier). Banyak orang dalam organisasi memiliki tujuan yang tidak terkait dengan strategi organisasi. Berdasarkan survei, hanya sekitar 25% dari manajer yang memiliki insentif terkait dengan strategi perusahaan mereka.

3. Hambatan sumber daya (resource barrier). Waktu, energi, dan uang tidak dialokasikan pada hal-hal yang penting (kritis) dalam organisasi. Misalkan, anggaran tidak dikaitkan dengan strategi bisnis, sehingga menghasilkan pemborosan sumber daya. Berdasarkan survei, sekitar 60% organisasi tidak mengkaitkan anggarannya dengan strategi perusahaan.

4. Hambatan manajemen (management barrier). Manajemen menghabiskan terlalu sedikit waktu untuk strategi dan terlalu banyak waktu untuk pembuatan keputusan taktis jangka pendek. Berdasarkan survei, sekitar 86% eksekutif menghabiskan waktu kurang dari satu jam per bulan untuk mendiskusikan strategi perusahaan mereka.

16

Hal ini akan mengarah pada pelaksanaan rencana-rencana strategis yang lebih baik.

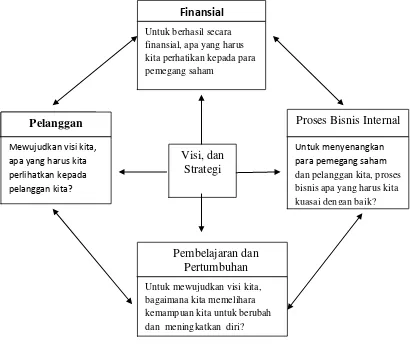

Pada dasarnya balanced scorecard merupakan sistem manajemen bagi perusahaan untuk berinvestasi dalam jangka panjang untuk pelanggan (customer), pembelajaran dan pertumbuhan karyawan, termasuk manajemen (learning and growth), proses bisnis internal (sistem), demi memperoleh hasil-hasil finansial yang memungkinkan perkembangan organisasi bisnis dari pada sekedar mengelola bottom line untuk memacu hasil-hasil jangka pendek. Terdapat empat perspektif balanced scorecard yang dikaitkan dengan visi dan strategi organisasi, yaitu: (1) Perspektif finansial (share holder-pemegang saham), (2) Perspektif pelanggan (customer), (3) Perspektif proses bisnis internal (internal business process), (4) Perspektif pembelajaran dan pertumbuhan karyawan, manajemen dan organisasi (learning and growth).

Balanced scorecard sebagai suatu system manajemen kinerja ditunjukkan dalam Gambar 2.1. Pada gambar tampak bahwa visi dan strategi organisasi dikaitkan secara seimbang dengan perspektif finansial, perspektif pelanggan, perspektif bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

pasar (perspektif pelanggan) dan selanjutnya akan mengarah pada nilai saham yang terus menerus meningkat (perspektif finansial).

Gamb

ar.2.1

Gambar 2.1

Balanced Scorecard sebagai suatu Sistem Manajemen (Sumber : Kaplan dan Norton, 2000)

2.2.3 Keunggulan dan Kelemahan Balanced Scorecard

2.2.3.1 Keunggulan Balanced Scorecard

Menurut Mulyadi (2001), keunggulan balanced scorecard sebagai berikut: 1. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategis, dari yang sebelumnya hanya terbatas pada perspektif

18

keuangan, meluas ke tiga perspektif yang lain yaitu pelanggan, proses bisnis internal, dan pertumbuhan serta pembelajaran. Perluasan perspektif menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang dan mengarahkan perusahaan untuk memasuki lingkungan bisnis yang kompleks. 2. Koheren

Balanced Scorecard mampu menjadikan koheren seluruh komponen total

business plan, kekoherenan terhadap setiap perubahan lingkungan bisnis yang diperkirakan akan terjadi dan juga dapat meningkatkan komitmen personal dalam mengimplementasikan rencana tersebut.

3. Seimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategis penting untuk menghasilkan kinerja keuangan berjangka panjang. 4. Terukur

Balanced Scorecard menghasilkan sasaran-sasaran strategik yang ditentukan ukurannya untuk mengukur keberhasilan pencapaian sasaran strategik yang telah dirumuskan untuk mengukur faktor yang memacu pencapaian sasaran strategik tersebut.

2.2.3.2 Kelemahan Balanced Scorecard

Di samping memiliki banyak keunggulan, balanced scorecard juga memiliki beberapa kelemahan (Widjaya Tunggal, 2003), sebagai berikut:

mengikuti pencapaian target non keuangan. Oleh sebab itu perlu dikembangkan ukuran-ukuran yang mewakili kinerja masa depan.

2. Terpaku pada hasil keuangan. Bukan hanya manajer senior yang terlatih dan terbiasa dengan ukuran keuangan, tetapi mereka juga mendapatkan tekanan tentang kinerja keuangan perusahaan. Akibatnya tekanan ini akan mengurangi perhatian terhadap ukuran non keuangan dalam jangka waktu panjang. Atas kinerja keuangan ini diberikan insentif, sehingga manajer lebih peduli terhadap ukuran keuangan dari pada yang non keuangan.

3. Ukuran-ukuran tidak diperbarui. Banyak perusahaan tidak punya mekanisme formal untuk memperbarui ukuran-ukuran tersebut agar selaras dengan perubahan strateginya. Malahan yang terjadi ukuran-ukuran strategi yang lalu tetap digunakan, sehingga menimbulkan kemalasan.

4. Terlalu banyak pengukuran. Berapa banyak ukuran penting yang dapat diikuti seorang manajer dalam waktu yang sama. Jika terlalu banyak ukuran, maka resikonya adalah manajer kehilangan fokus pada waktu yang sama banyak hal dilakukan.

5. Kesulitan menerapkan trade-off. Berapa perusahaan menggabungkan ukuran keuangan dan non keuangan diberi bobot, jika tidak demikian maka sulit untuk melakukan trade- off.

2.3 Penilaian Kinerja

20

demikian penilaian kinerja perusahaan (companies performance assessment) mengandung makna suatu proses atau sistem penilaian mengenai pelaksanaan kemampuan kerja suatu perusahaan (organisasi) berdasarkan standar tertentu (Kaplan dan Norton, 2000).

Tujuan penilaian kinerja adalah untuk memotivasi personel mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan oleh organisasi. Standar perilaku dapat berupa kebijakan atau rencana formal yang dituangkan dalam rencana strategik, program dan anggaran organisasi. Penilain kinerja juga dapat digunakan untuk menekan perilaku yang tidak semestinya dan untuk merangsang dan menegakkan perilaku yang semestinya diinginkan, melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsik maupun ekstrinsik.

Ada berbagai metode penilaian kinerja yang digunakan selama ini, sesuai dengan tujuan perusahaan yaitu mencari laba, maka hampir semua perusahaan mengukur kinerjanya dengan ukuran keuangan. Di sini pihak manajemen perusahaan cenderung hanya ingin memuaskan pemegang saham (shareholders), dan kurang memperhatikan ukuran kinerja yang lebih luas yaitu kepentingan pemangku kepentingan (stakeholders).

(productivity) dan efektivitas biaya (cost effectiveness). Proses bisnis internal serta produktivitas dan komitmen personel yang akan menentukan kinerja keuangan masa yang akan datang. Ukuran keuangan menunjukkan akibat dari berbagai tindakan yang terjadi di luar non keuangan. Peningkatan financial return

yang ditunjukkan dengan ukuran ROE merupakan akibat dari berbagai kinerja operasional seperti, (1) meningkatnya kepercayaan pelanggan terhadap produk yang dihasilkan perusahaan, (2) meningkatnya produktivitas dan efektivitas biaya proses bisnis internal yang digunakan oleh perusahaan untuk menghasilkan produk dan jasa, (3) meningkatnya produktivitas dan komitmen personel. Jadi jika manajemen puncak berkehendak untuk melipat-gandakan kinerja keuangan perusahaannya, maka fokus perhatian seharusnya ditujukan untuk memotivasi personel dalam melipat-gandakan kinerja di perspektif non keuangan atau operasional, karena di situlah terdapat pemicu sesungguhnya kinerja keuangan berjangka panjang.

2.4 Penilaian Kinerja dengan Balanced Scorecard

Menurut Kaplan dan Norton (2000), balanced scorecard menerjemahkan misi dan strategi ke dalam berbagai tujuan dan ukuran, yang tersusun dalam empat perspektif yaitu, keuangan (financial), pelanggan (customer), proses bisnis internal (internal business process) serta pembelajaran dan pertumbuhan (learning and growth), dan masing-masing perspektif dapat dijelaskan sebagai berikut:

2.4.1 Penilaian Kinerja Perspektif Keuangan

22

dengan menggunakan rasio atau perbandingan. Pihak manajemen harus memperhatikan agar semua analisis rasio keuangannya menunjukkan hasil yang baik, karena manajemen harus mampu membayar kewajiban kepada kreditur termasuk kemampuan menghasilkan keuntungan untuk perusahaan. Rasio yang digunakan terdiri dari:

1. Likuiditas, Riyanto (2001) dan Gasperz (2005). Likuiditas perusahaan merupakan kemampuan perusahaan dalam memenuhi utang jangka pendeknya. Posisi likuiditas yang baik memungkinkan perusahaan memperoleh investasi guna menggunakan kesempatan investasi dan memenuhi kebutuhan operasional. Rasio likuiditas mengukur sebaik apa perusahaan dapat memenuhi kewajibannya. Pada umumnya perhatian utama ahli keuangan adalah likuiditas perusahaan. rasio yang digunakan adalah: a. Current ratio adalah perbandingan antara aktiva lancar dengan hutang

lancar yang dinyatakan dalam persentase.

b. Quick ratio adalah perbandingan kas ditambah efek ditambah piutang dibagi hutang lancar yang dinyatakan dalam persentase.

c. Cash ratio adalah perbandingan kas ditambah efek dibagi hutang lancar yang dinyatakan dalam persentase.

a. Gross profit margin adalah perbandingan antara penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih dan dinyatakan dalam persentase.

b. Net profit margin adalah perbandingan antara laba bersih setelah pajak dibagi dengan penjualan bersih yang dinyatakan dalam persentase.

c. Return on assets (ROA) merupakan perbandingan antara laba bersih dibagi dengan total asset yang dimiliki dan dinyatakan dalam persentase.

d. Return on equity (ROE) merupakan perbandingan antara laba bersih dibagi dengan modal sendiri (ekuitas) dan dinyatakan dalam persentase.

3. Rasio Solvabilitas, Riyanto (2001) dan Gasperz (2005) merupakan kemampuan koperasi untuk membayar semua kewajibannya, baik jangka pendek maupun jangka panjang. Rasio solvabilitas yang digunakan adalah : a. Total assets to debt ratio merupakan perbandingan antara total aktiva

dengan total utang.

b. Total debt to equity ratio adalah perbandingan antara total utang dengan modal sendiri.

4. Rasio Leverage, Riyanto (2001) dan Gasperz (2005), adalah rasio-rasio yang dimaksud untuk mengukur sampai sejauh mana aktiva perusahaan dibiayai dengan utang. Rasio yang digunakan adalah :

24

b. Total debt to total capital assets adalah perbandingan antara utang lancar ditambah utang jangka panjang dengan jumlah modal/aktiva yang dinyatakan dalam persentase.

c. Long term debt to equity ratio adalah perbandingan antara utang jangka panjang dengan modal sendiri yang dinyatakan dalam persentase.

5. Rasio Aktiva,Riyanto (2001) dan Gasperz (2005), merupakan perputaran dana yang tertanam dalam perusahaan selama satu tahun. Rasio yang digunakan adalah total assets turn over adalah perbandingan antara volume penjualan dengan total aktiva.

2.4.2 Penilaian Kinerja Perspektif Pelanggan

Pada perspektif pelanggan, Kaplan dan Norton (2000), para manajer mengidentifikasi pelanggan dan segmen pasar di mana unit bisnis tersebut akan bersaing dengan berbagai ukuran kinerja unit bisnis di dalam segmen pasar. Ukuran utama tersebut terdiri dari kepuasan pelanggan, retensi pelanggan, akuisisi pelanggan baru, profitabilitas pelanggan dan pangsa pasar di segmen sasaran. Perspektif pelanggan memiliki dua kelompok pengukur, yaitu:

1. Kelompok pengukur pelanggan utama

Kelompok pengukur pelanggan utama memiliki beberapa komponen pengukur, yaitu:

a. Pangsa pasar

b. Retensi pelanggan

Retensi pelanggan mengukur tingkat di mana perusahaan dapat memperhatikan hubungan dengan konsumen (pelanggan). Loyalitas pelanggan dapat diukur melalui persentase pertumbuhan bisnis dengan adanya pelanggan saat ini.

c. Akuisisi pelanggan

Akuisisi pelanggan mengukur banyaknya jumlah pelanggan baru ataupun jumlah penjualan kepada pelanggan baru dibandingkan dengan berapa besarnya yang dikeluarkan untuk tiap pelanggan baru serta pendapatan yang diperoleh dari pelanggan baru.

d. Kepuasan pelanggan

Dengan mengetahui perbedaan antara harapan dengan kinerja yang sesungguhnya.

e. Profitabilitas pelanggan

Profitabilitas pelanggan mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.

2. Kelompok pengukur di luar pelanggan utama

26

pendorong pengukuran utama pangsa pasar, retensi pelanggan, akuisisi pelanggan, kepuasan pelanggan dan profitabilitas pelanggan. Adapun serangkaian atribut yang membuat proporsi nilai pelanggan dapat dibagi dalam tiga kategori, yaitu :

a. Atribut produk/jasa

Atribut produk/jasa meliputi fungsi dari produk atau jasa, harga dan kualitas.

b. Hubungan pelanggan

Hubungan dengan pelanggan mencakup perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan yang meliputi waktu penyelesaian dan penyerapan, serta bagaimana perasaan pelanggan setelah membeli produk jasa yang bersangkutan.

c. Citra dan reputasi

Reputasi dan kesan menggambarkan faktor-faktor tidak berwujud yang membuat pelanggan tertarik kepada suatu perusahaan, dan membangun kesan dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang dijanjikan.

a. Bukti langsung (tangibles). Meliputi fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi.

b. Keandalan (reliability). Keandalan yang dimaksud adalah kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.

c. Daya tanggap (responsiveness). Daya tanggap yaitu keinginan para staf dan karyawan untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap.

d. Jaminan (assurance). Mencakup pengetahuan, kemampuan, kesopanan dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, resiko atau keragu-raguan.

e. Empati. Empati meliputi kemudahan dalam melakukan hubungan komunikasi yang baik, perhatian pribadi dan memahami kebutuhan para pelanggan.

2.4.3 Penilaian Kinerja Perspektif Proses Bisnis Internal

28

a. Proses inovasi

Proses inovasi merupakan pengidentifikasi kebutuhan pelanggan masa kini, masa datang serta mengembangkan solusi baru untuk kebutuhan pelanggan meliputi: peluncuran produk baru, dan mempercepat penyerapan produk ke pasar. Proses inovasi dapat dilakukan melalui riset pasar untuk mengidentifikasi kebutuhan pelanggan.

b. Proses operasi

Proses operasi merupakan gelombang pendek penciptaan nilai dalam perusahaan. Proses operasi menitik-beratkan kepada penyampaian produk dan jasa kepada pelanggan yang ada secara efisien, konsisten dan tepat waktu. c. Proses layanan purna jual

Tahap terakhir nilai rantai internal adalah layanan purna jual. Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk/jasa tersebut dijual. Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan dengan menggunakan pengukuran yang bersifat waktu, mutu dan biaya.

Ukuran kinerja yang biasa digunakan untuk menilai perspektif proses bisnis internal salah satunya adalah dengan manufacturing cycle effectiveness

Rumus MCE adalah sebagai berikut:

Waktu proses sebagai waktu bernilai tambah merupakan jumlah waktu yang diperlukan untuk memproses jasa secara aktual atau sesungguhnya yang sering disebut waktu proses. Waktu penyelesaian terdiri atas waktu proses, waktu inspeksi, waktu perpindahan dan waktu tunggu. Waktu inspeksi pemeriksaan adalah waktu yang diperlukan untuk memeriksa kesiapan produk atau jasa dalam proses. Waktu perpindahan merupakan waktu yang diperlukan untuk memindahkan produk atau jasa ke bagian lain untuk memproses lebih lanjut. Waktu tunggu adalah waktu yang diperlukan untuk menunggu produk atau jasa agar siap diproses ataupun disampaikan ke pelanggan. Jika proses produksi atau pembuatan produk menghasilkan MCE sebesar 1, berarti bahwa aktivitas yang tidak bernilai tambah telah dapat dihilangkan dalam proses produksi, sehingga konsumen tersebut tidak dibebani dengan biaya-biaya untuk aktivitas yang tidak bernilai tambah. Sebaliknya, jika proses produksi menghasilkan MCE kurang dari 1, maka proses produksi masih mengandung aktivitas yang tidak bernilai tambah bagi konsumen.

2.4.4 Penilaian Kinerja Perspektif Pembelajaran dan Pertumbuhan

30

pelatihan dan keahlian pekerja ditambah dengan faktor pendorong ukuran generik ini.

Tujuan yang ditetapkan dalam perspektif pembelajaran dan pertumbuhan adalah menyediakan infranstruktur yang memungkinkan tujuan ambisius agar tiga perspektif lainnya dapat tercapai. Tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif yaitu, keuangan, pelanggan dan proses bisnis internal.

Kelompok pengukuran utama untuk menilai kinerja perspektif pembelajaran dan pertumbuhan antara lain:

a. Kepuasan Karyawan

Tujuan kepuasan karyawan menyatakan bahwa moral karyawan dan kepuasan kerja secara keseluruhan saat ini dipandang sangat penting oleh sebagian besar perusahaan. Oleh karena itu, perusahaan ingin mencapai tingkat kepuasan pelanggan yang tinggi, perlu memiliki pelanggan yang dilayani oleh pekerja yang terpuaskan oleh perusahaan. Mengukur kepuasan karyawan dapat dilakukan dengan survey, wawancara dan observasi.

b. Retensi Karyawan

c. Produktivitas Karyawan

Produktivitas karyawan adalah salah satu ukuran hasil, dampak keseluruhan usaha peningkatan moral dan keahlian pekerja, inovasi, proses internal, dan kepuasan karyawan. Tujuannya adalah membandingkan kelancaran yang dihasilkan oleh para pekerja dan jumlah pekerja yang dikerahkan untuk menghasilkan keluaran tersebut.

2.4.5 Hubungan Kausalitas dalam Penilaian Kinerja

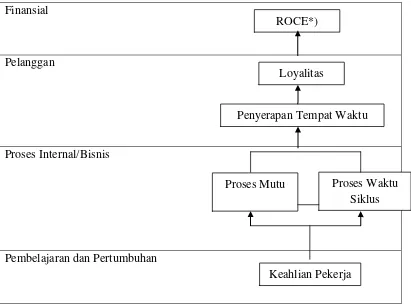

Dalam industri jasa, baru-baru ini ditemukan adanya hubungan kausalitas antara kepuasan pekerja, kepuasan pelanggan, loyalitas, pangsa pasar dan lahirnya kinerja keuangan. Lebih jelasnya dapat dilihat pada Gambar 2.2 berikut ini.

Balanced scorecard yang baik harus dapat menjelaskan strategi unit bisnis yang baik pula. Balanced scorecard harus mengidentifikasi dan menyatakan dengan eksplisit tahapan hipotesis mengenai hubungan sebab akibat diantara berbagai hubungan hasil dan faktor pendorongnya. Setiap ukuran yang dipilih untuk disertakan dalam balanced scorecard harus merupakan unsur dalam sebuah rantai hubungan sebab akibat yang mengkomunikasikan arti strategi unit bisnis kepada seluruh perusahaan.

2.5 Penelitian Terdahulu

Beberapa penelitian yang berhubungan dengan penerapan balanced scorecard, telah dilakukan oleh beberapa orang peneliti. Diantaranya oleh Jeni Susanti (2010) dari Program Pasca Sarjana UNUD dengan judul “Kinerja Koperasi Pasar

Srinadi Kabupaten Klungkung Propinsi Bali: Pendekatan Balanced Scorecard”.

32

dengan empat perspektif yaitu keuangan, pelanggan, proses bisnis internal dan proses pembelajaran dan pertumbuhan, walau ada satu aspek menunjukkan kinerja kurang baik, tetapi secara umum Koperasi Pasar Srinadi Klungkung menunjukkan kinerja yang baik. Peneliti lain yaitu Hardani (2004) dari Program Sarjana UNUD yang mengangkat Judul “Analisis Potensi Penerapan Balanced Scorecard sebagai

alternatif Sistem Pengukuran Kinerja pada Dinas Pendapatan Daerah Kabupaten

Finansial

Pelanggan

Proses Internal/Bisnis

Pembelajaran dan Pertumbuhan

*) ROCE = Return On Capital Employed

Gambar 2.2

Hubungan Sebab Akibat Empat Perspektif dalam Balance Scorecard

(Sumber : Kaplan dan Norton, 2000) ROCE*)

Loyalitas

Penyerapan Tempat Waktu

Proses Mutu Proses Waktu Siklus

Badung”. Tujuan penelitian ini yaitu menganalisis potensi penerapan balanced

scorecard sebagai sistem pengukuran kinerja manajemen pada Dispenda Kabupaten Badung. Dalam penelitian ini ukuran kinerja dilihat dari lima perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses internal, perspektif pertumbuhan dan pembelajaran dan perspektif pemberdayaan pegawai.

Penelitian yang dilakukan sekarang ini mempunyai kemiripan dan perbedaan dengan penelitian-penelitian sebelumnya. Kemiripan dengan penelitian-penelitian sebelumnya, yaitu sama-sama meneliti dengan menggunakan analisis penerapan balanced scorecard sebagai alat penilaian kinerja. Tetapi perbedaannya terletak pada obyek penelitiannya yaitu yang sebelumnya koperasi umum tetapi yang ini adalah koperasi karyawan. Dimana pada penelitian ini pemilik (anggota koperasi) adalah juga sebagai pelanggan, sehingga dalam penelitian ini nanti dibedakan antara pelanggan anggota koperasi dan pelanggan non anggota.

2.6. Kerangkan Konsep Penelitian

34

yang terdiri atas rasio rentabilitas modal sendiri, return on asset, asset turn over, profitabilitas, likuiditas, solvabilitas, dan modal sendiri. Model penilaian kinerja seperti ini belum mampu menterjemahkan keberhasilan maupun kegagalan visi, misi, tujuan dan sasaran organisasi.

Atas dasar permasalahan tersebut muncul pemikiran untuk menemukan model pengukuran kinerja yang dapat memenuhi pencapaian visi, misi, tujuan, dan sasaran organisasi. Kemudian muncul pertanyaan bagaimana jika Balanced Scorecard digunakan sebagai alternatif penilaian kinerja pada Koperasi Karyawan Widhya Guna Artha. Koperasi selaku badan usaha yang tergolong organisasi modern (Hanel, 1989) dan oleh karena itu dalam aktivitasnya diharapkan telah melaksanakan fungsi-fungsi manajemen, pengembangan organisasi, penggolongan aktiva, pengembangan pemasaran, dan penggolongan keuangan serta pengembangan kemitraan. Dengan demikian pengukuran kinerja dengan balanced Scorecard tersebut pada hakekatnya dapat dilakukan berdasarkan kajian berbagai aspek dan jika diperlukan dapat dilakukan modifikasi sesuai dengan karakter organisasi koperasi sebagai usaha dan kumpulan orang-orang yang disebut anggota. Selanjutnya di dalam implementasinya terdapat koperasi yang perlu ditentukan variable pengukuran kinerja yakni aspek keorganisasian, aspek keuangan, aspek keanggotaan, dan aspek kemitraan serta aspek pemasaran/pelayanan.

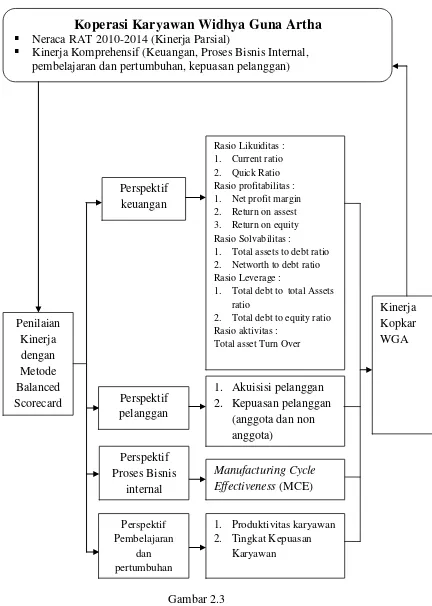

/pertumbuhan. Pengukuran perspektif keuangan meliputi, rasio likuiditas (current ratio dan quick ratio), rasio profitabilitas (net profit margin, return on assets, dan

return on equity), rasio solvabilitas (total assets to debt ratio, networth to debt ratio, dan rasio leverage (total debt to total Assets ratio dan total debt to equity ratio), dan rasio aktivita menyangkut total assets Turn Over.

Pengukuran perspektif pelanggan meliputi akuisisi pelanggan dan kepuasan pelanggan (anggota dan non anggota). Pengukuran perspektif bisnis internal meliputi Manufacturing Cycle Effectiveness (MCE). Pengukuran perspektif pembelajaran dan pertumbuhan meliputi produktivitas karyawan, dan tingkat Kepuasan Karyawan. Lebih jelas uraian ini diabstraksikan ke dalam Gambar 2.3.

36

Gambar 2.3

Kerangka Konsep Penelitian Kinerja Kopkar Widhya Guna Artha Denpasar Propinsi Bali melalui

Pendekatan Balance Scorecard

Tahun 2015

Koperasi Karyawan Widhya Guna Artha

Neraca RAT 2010-2014 (Kinerja Parsial) Kinerja Komprehensif (Keuangan, Proses Bisnis Internal, pembelajaran dan pertumbuhan, kepuasan pelanggan)

Penilaian

1. Total assets to debt ratio 2. Networth to debt ratio Rasio Leverage :

1. Total debt to total Assets ratio