PERILAKU INVESTOR

KEUANGAN

USU Press

Art Design, Publishing & Printing Gedung F

Jl. Universitas No. 9, Kampus USU Medan, Indonesia

Telp. 061-8213737; Fax 061-8213737 Kunjungi kami di:

http://usupress.usu.ac.id

USUpress 2013

Hak cipta dilindungi oleh undang-undang; dilarang memperbanyak, menyalin, merekam sebagian atau seluruh bagian buku ini dalam bahasa atau bentuk apapun tanpa izin tertulis dari penerbit.

ISBN: 979 458 709 5

Perpustakaan Nasional: Katalog Dalam Terbitan (KDT)

Perilaku Investor Keuangan / Arlina Nurbaity Lubis; Et Al. – Medan: USU Press. 2013.

viii, 84 p. ; ilus. ; 24 cm Bibliografi

ISBN: 979-458-709-5

1. Investor II. Judul

TESTIMONIAL

“This remarkable research team. If you are ready to outthink and outperform the competition, read this book.”

Jamal Usman Ritonga Kepala Bagian BUMD (PDAM Tirtanadi, Medan Sumut) “Buku ini berisi resapan dan kristalisasi pikiran para peneliti terbaik. Di tangan penulis yang dahsyat ini, bahan-bahan tersebut menjadi semakin hidup. Jika Anda membaca buku ini, semoga akan memberi manfaat yang luar biasa untuk Anda.”

Syahrul Wahyudi Manager Area CIMB NIAGA “Congratulations, for this tremendous achiement. I sincerely hope this book will be the bible for those wishing to achieve a truly financial investment in their lives.”

Isabella L. Tobing Direksi UD Miduk, Tapanuli Utara “Selain mengajak kita untuk mengubah paradigma berpikir kita, buku ini juga menjabarkan secara lengkap tentang psikologi investor keuangan.”

Reginaldi Account Representatif, KPP Pratama Lubuk Pakam “Buku ini sangat bermanfaat untuk dimiliki karena trend kehidupan modern mengacu pada perdagangan tanpa batas. Buku ini menjelaskan dengan baik pola perilaku atau psikologi terkait dengan investor keuangan. ”

Pioner Pelawi PT. Pruton Mega Berjangka, Cambridge

KATA PENGANTAR

Pertama sekali, Kami panjatkan syukur kepada Tuhan YME, atas berkah dan karunia Nya, sehingga buku Perilaku Investor Keuangan ini dapat selesai. Berawal dari sebuah keinginan untuk dapat memberikan kemanfaatan lebih untuk khalayak, kami mencoba untuk berbagi ilmu pengetahuan yang telah dititipkan-Nya melalui media buku.

Sebahagian besar mahasiswa sulit untuk memperoleh buku terkait dengan perilaku investor keuangan, oleh karena itu diharapkan buku ini mampu menjawab segala persoalan dan kebutuhan terkait dengan pemahaman teori tentang perilaku investor keuangan. Buku ini juga memaparkan secara lengkap mengenai keterkaitan antara psikologi keuangan dengan teori pemasaran serta teori pendukung lainnya. Selain itu, sebagai pelengkap materi maka penulis secara khusus melakukan penelitian untuk mendapatkan gambaran menyeluruh tentang perilaku investor keuangan.

Kami mengucapkan terimakasih kepada seluruh rekan-rekan dosen Fakultas Ekonomi Universitas Sumatera Utara. Kami juga mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang turut memberi kontribusi dalam proses penyelesaian buku ini. Akhir kata, dengan kerendahan hati, penulis juga mengharapkan saran dan masukan yang konstruktif dari para pembaca. Semoga buku ini bermanfaat.

Medan, Desember 2013

DAFTAR ISI

Kata Pengantar ... iv

Daftar Isi ... v

Daftar Gambar ... vii

Daftar Tabel ... viii

BAB I. PERILAKU KONSUMEN ... 1

1.1. Defenisi Perilaku Konsumen ... 1

1.2. Model Perilaku Konsumen ... 1

1.3. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen ... 2

1.4. Proses Keputusan Membeli ... 3

BAB II. INVESTASI ... 5

2.1. Defenisi Investasi ... 5

2.2. Produk dan Bentuk Investasi ... 5

2.3. Resiko Investasi ... 6

2.4. Keputusan Investasi ... 8

2.5. Mengukur Kinerja Investasi ... 12

BAB III. PERILAKU INVESTOR KEUANGAN ... 15

3.1. Pendahuluan ... 15

3.2. Defenisi Perilaku Investor Keuangan ... 16

3.3. Manfaat Memahami Perilaku Investor Keuangan .... 22

3.4. Beberapa Tips Terkait Perilaku Investor Keuangan ... 23

3.5. Studi Kasus ... 24

BAB IV. BAURAN PEMASARAN JASA ... 35

4.1. Unsur-Unsur Bauran Pemasaran ... 35

4.2. Strategi Pemasaran ... 41

4.3. Rencana Pemasaran ... 43

4.4. Segmentasi Pasar ... 45

BAB V. MODEL PERILAKU INVESTOR KEUANGAN KOTA MEDAN ... 49

5.2. Hasil Uji Vliditas dan Reliabilitas ... 51

5.3. Analisis Diskriminan ... 51

5.4. Analisis Regresi Berganda ... 57

BAB VI. TOLERANSI RESIKO KEUANGAN ... 63

6.1. Pendahuluan ... 63

6.2. Defenisi Resiko dan Financial Risk Tolerence ... 67

6.3. Tipe Investor ... 68

6.4. Model Teotrikal ... 68

6.5. Studi Kasus ... 70

DAFTAR GAMBAR

Gambar 1.1. Model Perilaku Konsumen ... 2 Gambar 2.1. Hubungan Resiko dan Return Pada Berbagai

Aset ... 6 Gambar 2.2. Preferensi Investor Terhadap Resiko ... 8 Gambar 3.1. Hipotesis Penelitian ... 25 Gambar 3.2. Analisis Jalur X1, X2, X3, X4 Terhadap Y1,

DAFTAR TABEL

Tabel 3.1. Model Jalur 1 ... 27

Tabel 3.2. Model Jalur 2 ... 30

Tabel 3.3. Rangkuman Hasil Analisis Jalur ... 32

Tabel 5.1 Frequency Table Jenis Kelamin ... 50

Tabel 5.2. Frequency Table Usia ... 50

Tabel 5.3. Frequency Table Pekerjaan ... 50

Tabel 5.4. Frequency Table Financial Knowledge ... 51

Tabel 5.5. Nilai Rata-Rata & Standar Deviasi Motivasi dan Bukti Fisik ... 52

Tabel 5.6. Nilai Rata-Rata dan Standar Deviasi dari Produk ... 53

Tabel 5.7. Nilai Rata-Rata dan Standar Deviasi dari Persepsi ... 54

Tabel 5.8. Variables Entered/Removed (a) ... 57

Tabel 5.9. Model Sumary ... 57

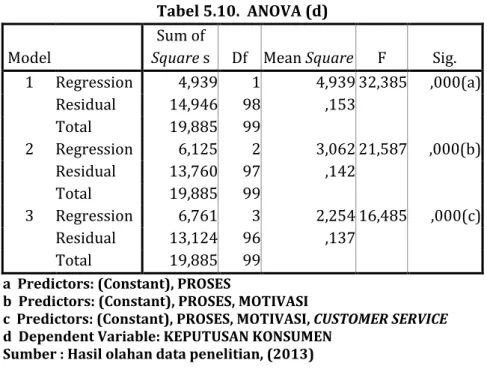

Tabel 5.10. ANOVA (d) ... 59

Tabel 5.11. Coefficients (a) ... 60

BAB I

1.1. Defenisi Perilaku Konsumen

Perilaku konsumen merupakan tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk atau jasa, termasuk proses keputusan yang mendahului dan menyusul tindakan ini (Setiadi, 2003: 3). Perilaku konsumen merujuk pada perilaku membeli konsumen akhir individu dan rumah tangga yang membeli barang dan jasa untuk konsumsi pribadi (Kotler dan Amstrong, 2008 : 158).

Perusahaan harus mampu memahami apa yang dipikirkan, dirasakan, dilakukan oleh konsumen sehubungan dengan pemenuhan keinginan dan kebutuhannya. Hanya perusahaan yang benar-benar mampu memahami setiap respon konsumen yang akan memiliki keunggulan yang lebih besar atas pesaingnya.

1.2. Model Perilaku Konsumen

Bagi perusahaan, pikiran dan perasaan konsumen adalah sebuah misteri yang tidak ada habisnya, namun memahaminya merupakan kunci penting jika pemasar ingin sukses (Amir, 2005 : 47). Oleh karena itu pertanyaan inti untuk pemasar adalah bagaimana konsumen merespon berbagai usaha pemasaran yang mungkin digunakan perusahaan?. Titik awalnya adalah model perilaku pembelian berupa rangsangan-tanggapan yang diperlihatkan pada gambar 1.1.

Rangsangan pemasaran terdiri dari Empat P yaitu, product,

price, place dan promotion. Rangsangan lain meliputi kekuatan dan

dan budaya. Semua masukan ini memasuki kotak hitam pembeli, dimana masukan ini diubah menjadi sekumpulan respon pembeli yang dapat diobservasi: pilihan produk, pilihan merek, pilihan penyalur, waktu pembelian dan jumlah pembelian.

Pemasaran dan Rangsangan lain Kotak Hitam Pembeli Respon Pembeli Bauran Pemasaran Rangsangan Lain Produk Ekonomi Harga Teknologi Tempat Politik Promosi Budaya Karakteristik Pembeli Proses Keputusan Pembeli Pilihan Produk Pilihan Merek Pilihan Penyalur Waktu Pembelian Jumlah Pembelian

Sumber : Kotler dan Amstrong (2008 : 158)

Gambar 1.1. Model Perilaku Konsumen

Rangsangan pemasaran terdiri dari Empat P, Product, price,

place dan promotion. Rangsangan lain meliputi kekuatan dan faktor

utama dalam lingkungan pembeli: ekonomi, teknologi, politik dan budaya. Semua masukan ini memasuki kotak hitam pembeli, dimana masukan ini diubah menjadi sekumpulan respon pembeli yang dapat diobservasi: pilihan produk, pilihan merek, pilihan penyalur, waktu pembelian dan jumlah pembelian.

1.3. Faktor-Faktor

yang

Mempengaruhi

Perilaku

Konsumen

Menurut Kotler (2008 : 159) terdapat beberapa faktor yang mempengaruhi perilaku konsumen, yaitu:

1. Faktor Budaya, terdiri dari: Sub budaya, kelas sosial

2. Faktor Sosial, terdiri dari: Kelompok referensi, keluarga, peran dan status

3. Faktor Pribadi, terdiri dari: Usia dan tahap siklus hidup, pekerjaan, situasi ekonomi, gaya hidup, kepribadian dan konsep diri

4. Faktor Psikologis, terdiri dari: Motivasi (motivasi merupakan suatu dorongan yang ada dalam diri manusia untuk mencapai tujuan tertentu), persepsi (persepsi merupakan hasil pemaknaan seseorang terhadap stimulus atau kejadian yang diterimanya berdasarkan informasi dan pengalamannya terhadap rangsangan tersebut), pembelajaran, kepercayaan dan sikap.

1.4. Proses Keputusan Membeli

Proses pembelian dimulai jauh sebelum pembelian aktual dan terus berlangsung lama sesudahnya (Kotler dan Amstrong, 2008 : 179). Pada proses pengambilan keputusan untuk membeli suatu produk, konsumen akan melalui lima tahapan, yaitu:

1. Pengenalan Kebutuhan.

Pada tahap ini konsumen menyadari adanya suatu masalah atau kebutuhan. Kebutuhan dapat dipicu oleh rangsangan internal ataupun external.

2. Pencarian Informasi

Pada tahap ini konsumen ingin mencari informasi lebih banyak. Konsumen mungkin hanya memperbesar pengetahuan atau melakukan pencarian informasi secara aktif.

3. Evaluasi Alternatif

Yaitu tahap proses keputusan pembeli dimana konsumen menggunakan informasi untuk mengevaluasi merek alternatif dalam sekelompok pilihan.

4. Keputusan Pembelian

Yaitu keputusan pembeli tentang merek mana yang dibeli. Keputusan pembelian konsumen adalah membeli merek yang paling disukai.

5. Perilaku Pasca Pembelian

Yaitu tahap proses keputusan pembeli dimana konsumen mengambil tindakan selanjutnya setelah pembelian, berdasarkan kepuasan atau ketidakpuasan mereka. Kepuasan konsumen akan terjadi pada saat konsumen mengevaluasi bahwa kinerja aktual produk ataupun layanan yang diberikan sesuai dengan ekspektasi mereka. Oleh karena itu jelas bahwa kepuasan konsumen mempunyai hubungan dengan kinerja. Disamping itu, untuk senantiasa mampu memenuhi harapan konsumen maka perusahaan harus selalu memonitor konsumennya dengan menggunakan Relationship Marketing (Laksana, 2008: 14) yaitu menjalin hubungan baik jangka panjang dengan konsumennya. Selanjutnya kepuasan konsumen akan menyebabkan pembelian ulang atau yang dikenal dengan customer loyalty. Sebagaimana Chen (1999) dalam penelitiannya membuktikan bahwa reputasi dan kualitas pelayanan berpengaruh terhadap kesuksesan bank, diikuti kemampuan manajemen menjaga hubungan dengan konsumen, kecanggihan pelayanan, teknologi, likuiditas Bank, lokasi bank serta jumlah kantor cabang dan lain-lain. Andreassen dan Walin (1994) dalam penelitiannya menemukan bahwa kepuasan, loyalitas dan reputasi merek sangat memegang peranan penting di dalam sektor publik untuk meraih keunggulan mereka dalam jangka panjang. Disamping itu, Bloemer (1998) dalam kajian yang dilakukannya juga membuktikan bahwa loyalitas nasabah sangat dipengaruhi oleh beberapa faktor diantaranya reputasi bank yang baik serta kualitas pelayanan yang diberikan kepada nasabah dan kepuasan nasabah.

BAB II

2.1. Defenisi Investasi

Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan dapat menghasilkan keuntungan di masa depan (Halim, 2005). Sehingga dalam melakukan keputusan investasi, investor memerlukan informasi-informasi yang merupakan faktor-faktor penting sebagai dasar untuk menentukan pilihan investasi. Dari informasi yang ada, kemudian membentuk suatu model pengambilan keputusan yang berupa kriteria penilaian investasi untuk memungkinkan investor memilih investasi terbaik di antara alternatif investasi yang tersedia.

2.2.

Produk dan Bentuk Investasi

Beberapa produk investasi dikenal sebagai efek atau surat berharga. Definisi efek adalah suatu instrumen bentuk kepemilikan yang dapat dipindah tangankan dalam bentuk surat berharga, saham/obligasi, bukti hutang (Promissory Notes), bunga atau partisipasi dalam suatu perjanjian kolektif (Reksa dana), Hak untuk membeli suatu saham (Rights), garansi untuk membeli saham pada masa mendatang atau instrumen yang dapat diperjual belikan.

Beberapa bentuk investasi yaitu:

a. Investasi tanah, diharapkan dengan bertambahnya populasi dan penggunaan tanah; harga tanah akan meningkat di masa depan.

b. Investasi pendidikan, dengan bertambahnya pengetahuan dan keahlian, diharapkan pencarian kerja dan pendapatan lebih besar.

c. Investasi saham, diharapkan perusahaan mendapatkan keuntungan dari hasil kerja atau penelitian.

d. Investasi mata uang asing, diharapkan investor akan mendapatkan keuntungan dari menguatnya nilai tukar mata uang asing terhadap mata uang lokal.

e. Investasi di tabungan deposito, diharapkan investor akan mendapat untung dari suku bunga deposito.

f. Investasi di emas, diharapkan investor akan mendapat keuntungan dari peningkatan harga emas di pasar.

g. Investasi di obligasi, diharapkan investor akan memperoleh untung melalui tingkat suku bunga obligasi.

h. Investasi di reksadana pendapatan tetap, diharapkan investor akan mendapat keuntungan dari reksadana yang memiliki pendapatan tetap.

i. Investasi di reksadana saham j. Investasi di reksadana campuran k. Investasi di reksadana indeks l. Investasi di reksadana hutang

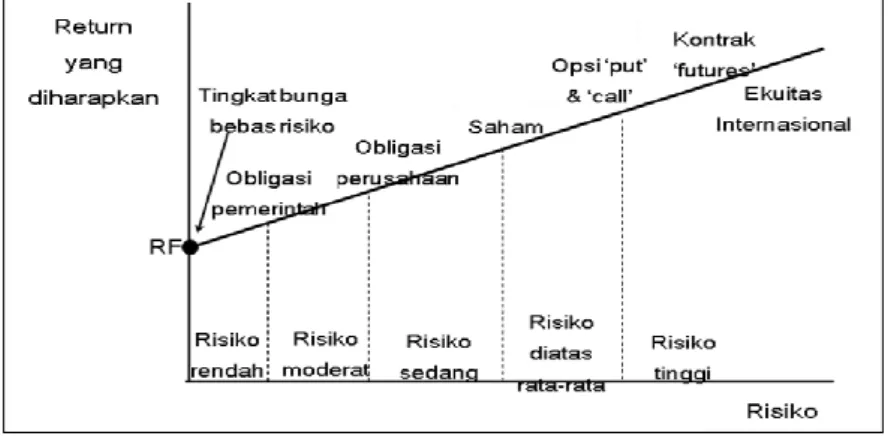

2.3. Resiko Investasi

Resiko itu ada jika pembuat keputusan (perencana proyek) mampu mengestimate kemungkinan-kemungkinan (probabilitas) yang berhubungan dengan berbagai variasi hasil yang akan diterima salama investasi sehingga dapat disusun distribusi probabilitasnya.

Sumber: Farrel, (1997: 11)

Ketidakpastian ada jika pembuat keputusan tidak memiliki data yang bisa dikembangkan untuk menyusun suatu distribusi probabilitas sehingga harus membuat dugaan-dugaan untuk menyusunnya. Menurut Keown, resiko adalah prospek suatu hasil yang tidak disukai (operasional sebagai deviasi standar).

Resiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return). Resiko dinyatakan sebagai seberapa jauh hasil yang diperoleh dapat menyimpang dari hasil yang diharapkan, maka digunakan ukuran penyebaran. Alat statistika sebagai ukuran penyebaran, yaitu :

a. Varians

b. Standar deviasi

Resiko adalah fungsi dari waktu. Distribusi probabilitas dari

cash flow akan mungkin lebih menyebar sejalan dengan semakin

lamanya waktu suatu proyek. Semakin lama usia investasi semakin besar kemungkinan terjadi penyimpangan atas return yang diharapkan dari return rata-rata, yang disebabkan meningkatnya variabilitas. Suatu proyek beresiko tinggi dapat disebabkan oleh faktor :

a. Situasi ekonomi b. Situasi politik c. Situasi keamanan d. Situasi pasar

e. Situasi konsumen, dan lainnya

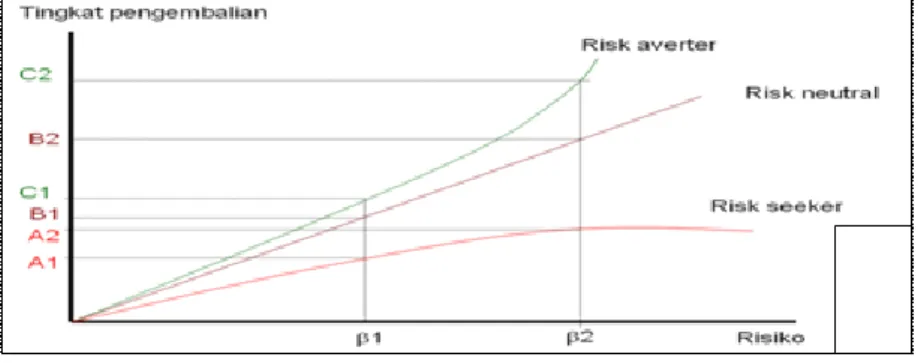

Preferensi investor terhadap resiko yaitu:

a. Risk seeker

Investor yang menyukai resiko atau pencari resiko

b. Risk neutral

Investor yang netral terhadap resiko

c. Risk averter

Sumber : Lubis (2008:116)

Gambar 2.2. Preferensi Investor Terhadap Resiko

2.4. Keputusan Investasi

Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan dapat menghasilkan keuntungan di masa depan (Halim, 2005). Sehingga dalam melakukan keputusan investasi, investor memerlukan informasi-informasi yang merupakan faktor-faktor penting sebagai dasar untuk menentukan pilihan investasi. Dari informasi yang ada, kemudian membentuk suatu model pengambilan keputusan yang berupa kriteria penilaian investasi untuk memungkinkan investor memilih investasi terbaik di antara alternatif investasi yang tersedia.

Terdapat faktor lain yang dapat mempengaruhi keputusan investasi yang dapat dilihat dari variabel demografi, seperti: jenis kelamin, usia, tingkat pendapatan, dan tingkat pendidikan (Lewellen et al, 1977).

Penelitian terdahulu yang dilakukan oleh Mandot (2012) mengenai Impact of Demographic Factors on Investment Decision of

Investors in Rajasthan, yang menguji apakah ada pengaruh faktor

demografi terhadap keputusan investor. Populasi penelitian ini terdiri dari 200 investor yang tersebar diberbagai kota di Rajhastan dengan batasan waktu April 2011 hingga Januari 2012. Penelitian ini menggunakan metode Chi-Square dan analisis korelasi. Hasil penelitian membuktikan terdapat korelasi positif antara variabel kota, tingkat pendapatan dan pengetahuan. Berdasarkan penelitian

ini juga diperoleh hasil korelasi negatif antara status pernikahan, jenis kelamin, umur, tingkat pendidikan dan jabatan pekerjaan.

Penelitian terdahulu yang dilakukan oleh Iramani dan Bagus (2008) membahas tentang faktor-faktor psikologi yang menjelaskan perilaku investor dalam jual beli saham di Bursa Efek Jakarta dan perbedaan signifikan faktor-faktor pembentuk perilaku antara investor pria dan investor wanita. Penelitian ini menggunakan sampel investor yang menginvestasikan dananya di bursa modal dalam bentuk saham dan melakukan transaksi jual beli saham di Bursa Efek Jakarta yang berlokasi di Surabaya dan sekitarnya. Teknik analisis yang digunakan oleh si peneliti adalah analisis faktor yang bertujuan untuk mengetahui hal apa saja yang menjadi faktor psikologi yang dapat membentuk perilaku investor dalam pengambilan keputusan jual beli saham. Peneliti juga menggunakan uji beda dalam penelitian ini untuk mengetahui perbedaan signifikan antara faktor-faktor pembentuk perilaku antara investor pria dan investor wanita. Hasil dari penelitian menyimpulkan bahwa dari enam belas konstruk awal dapat direduksi menghasilkan enam faktor yang memiliki nilai kumulatif variance sebesar 64,385 persen yang terdiri dari: Keamanan dan kenyamanan, Bias pemikiran, Keberanian, Kepercayaan Diri, Interaksi Sosial dan Emosi, dan Bias penilaian. Berdasarkan uji beda yang dilakukan dapat disimpulkan bahwa tidak ada perbedaan signifikan faktor pembentuk perilaku antara perilaku investor pria dan investor wanita dalam melakukan transaksi saham.

Waweru et al. (2008:36) mengidentifikasikan beberapa faktor pasar yang berpengaruh pada keputusan investor yaitu: perubahan harga; informasi pasar; trend masa lalu saham; fundamental saham; kecendrungan investor; over/under reaksi terhadap perubahan harga. Umumnya, perubahan informasi pasar, fundamental saham dan harga saham dapat menyebabkan

over/under reaksi terhadap perubahan harga. Perubahan ini secara

empiris terbukti memiliki pengaruh yang tinggi terhadap perilaku investor saat membuat keputusan. Para peneliti yakin over reaksi (DeBondt dan Thaler, 1985:804) atau under reaksi (Lai, 2001:215) terhadap informasi mungkin dapat menyebabkan perbedaan strategi trading seorang investor sehingga berpengaruh pada

keputusan investasi mereka. Penelitian oleh Waweru et al. juga menyimpulkan, informasi pasar memiliki pengaruh yang tinggi pada pembuatan keputusan investor dan hal ini membuat beberapa investor berfokus pada saham yang populer dan percaya pada informasi pasar saham. Selanjutnya, Barber dan Odean (2000:800) menekankan bahwa perhatian investor dapat mempengaruhi peristiwa di bursa saham. Waweru et al. melalui hasil penelitiannya menyatakan bahwa perubahan harga saham memiliki pengaruh kepada perilaku investor pada level tertentu. Odean (1999:1887) menyatakan bahwa investor cenderung membeli atau menjual saham berdasarkan pengalaman perubahan harga tertinggi dalam dua tahun terakhir. Investor mungkin dapat merevisi kembali

estimate return saham terhadap perubahan harga yang

mempengaruhi keputusan investor (Waweru et al., 2008:37). Penelitian oleh Waweru et al. membuktikan bahwa beberapa investor befokus pada saham yang populer di bursa saham. Pemilihan saham ini juga dipengaruhi oleh kecenderungan seorang investor. Kecenderungan ini dipengaruhi oleh performa masa lalu. Tren saham masa lalu juga berpengaruh pada keputusan investor pada tingkat tertentu (Waweru et al., 2008:37).

Utility Theory adalah teori yang digunakan untuk

menjelaskan sikap seseorang terhadap resiko. Dalam penelitian ini sikap investor dalam melakukan investasi untuk menghindari resiko agar dapat memaksimalkan kekayaan (Economic Factor).

Behavioral motivation yaitu keputusan investasi berdasarkan

psikologi investor atau sesuatu yang diyakininya, yang meliputi faktor Self Image/Firm-Image Coincidence, Social Relevance,

Advocate Recommendation, Personal Financial Needs. Neutral Information merupakan informasi berasal dari luar yang

menunjukkan gambaran agar informasi-informasi yang didapat tidak berat sebelah, informasi ini mencangkup ulasan dan informasi dari media tentang keuangan maupun keadaan ekonomi yang berhubungan dengan kegiatan investasi yang meliputi informasi tentang pemberitaan atau ulasan di media keuangan yang biasanya membahas tetang keadaan atau kondisi saat ini dengan perkembangan investasi yang ada serta hal-hal lain yang berhubungan dengan investasi dan keuangan, pemberitaan atau

ulasan di media umum, perubahan harga saham, ulasan dari analis keuangan yang dipublikasikan di media, dan indikator ekonomi (inflasi, tingkat suku bunga, dan lain-lain) (Nagy dan Obenberger, 1994).

Accounting Information yaitu informasi yang berhubungan

dengan laporan keuangan perusahaan (Nagy dan Obenberger, 1994). Self Image/Firm-Image Coincidence merupakan informasi yang berhubungan dengan penilaian terhadap perusahaan, meliputi informasi tentang reputasi perusahaan, posisi perusahaan pada industri yaitu termasuk market leader atau market follower, new

comers, perkiraan produk dan pelayanan perusahaan, mengetahui

etika-etika perusahaan, (Nagy dan Obenberger, 1994). Classic merupakan kemampuan investor menentukan kriteria pada dasar ekonomis dari perilaku investor, meliputi informasi kemampuan untuk memperkecil resiko (Nagy dan Obenberger, 1994) .

Social Relevance menunjukkan informasi keberadaan

perusahaan dan tanggung jawab sosial perusahaan (Nagy dan Obenberger, 1994) . Advocate Recommendation merupakan sumber informasi dalam membangun gagasan dan pemahaman berdasarkan rekomendasi yang telah diberikan dengan memperhatikan kepentingan dalam hasil pada kegiatan pokok investor, hal ini juga diungkapkan oleh Toral (2002) bahwa investor dalam pemilihan investasi membutuhkan tenaga profesional sehingga tidak ada kecemasan dalam memilih investasi di saat keadaan pasar sedang lesu, informasi tersebut meliputi rekomendasi dari penasehat keuangan, rekomendasi dari teman, dan pendapat dari keluarga (Nagy dan Obenberger, 1994) .

Personal Financial Needs diperoleh berdasarkan pengalaman investor dalam melihat nilai investasi dan perhitungan pada pengeluaran konsumsi yang meliputi informasi tentang target hasil dari investasi untuk memenuhi keuangan pribadi, estimate dana untuk investasi, keinginan diversifikasi, kinerja portofolio saham yang dimiliki di masa yang lalu, serta alternatif investasi lain selain yang telah dimiliki.(Nagy dan Obenberger, 1994).

Berdasarkan teori portofolio, bahwa para investor bisa melakukan diversifikasi dengan membentuk portofolio karena ingin mengurangi resiko. Namun ada juga resiko yang sifatnya sistematis

karena resiko ini sangat dipengaruhi oleh kondisi perekonomian. Hasil penelitian yang dilakukan Alok (2009), menunujukkan bahwa seorang investor lebih memperhatikan komposisi portofolio karena ini mempengaruhi pendapatan dalam jangka panjang, pendapatan yang didapat dari portofolio sebelumnya, informasi tentang investasi yang diperoleh melalui media, dan hal yang paling utama adalah mempertimbangkan keadaan makro ekonomi dalam memperkirakan aliran dana di masa yang akan datang.

Suatu investasi dapat dikatakan menguntungkan (profiTable) jika investasi tersebut dapat menjadikan investor lebih kaya atau tingkat kemakmuran investor menjadi lebih baik setelah melakukan investasi. Berdasarkan teori tersebut maka perusahaan jasa keuangan harus memperhatikan strategi pemasarannya. Dalam hal ini ada beberapa instrumen pemasaran jasa termasuk jasa keuangan yang dapat digunakan oleh perusahaan dalam memasarkan jasanya, yaitu yang dikenal dengan bauran pemasaran jasa yang terdiri dari: produk, harga, tempat/lokasi, promosi, bukti fisik, orang/sumber daya manusia, proses dan pelayanan kepada pelanggan (Kotler, 2008).

2.5. Mengukur Kinerja Investasi

Perjalanan investasi, nilai suatu asset bisa berubah dari waktu ke waktu akibat perubahan kondisi pasar. Selain itu, sebagai bagian dari proses investasi, investor perlu memantau dan mengevaluasi kinerja investasi portofolionya untuk melihat sejauh mana strategi yang dipilihnya bekerja demi tercapainya tujuan investasi. Mengapa diperlukan pengukuran kinerja?. Pada dasarnya, ada tiga alasan utama mengapa kita perlu mengukur kinerja investasi:

a. Kinerja investasi merupakan tujuan dari proses investasi. Dengan mengukur kinerja investasi, maka investor dapat mengukur seberapa besar pencapaian tujuan investasinya. b. Sebagai feedback atas pencapaian tujuan investasi

Pengukuran kinerja memungkinkan investor melakukan evaluasi, di mana hasil evaluasi tersebut dapat menjadi umpan balik (feedback) atas pencapaian tujuan investasi. Dengan

berbekal umpan balik ini maka investor dapat menentukan apakah strategi yang dipilihnya sudah tepat, ataukah ia masih perlu melakukan langkah-langkah penyesuaian guna mencapai tujuan investasinya.

c. Menghindari penyimpangan dari tujuan investasi

Evaluasi kinerja investasi secara berkala dapat membantu menghindari kekeliruan yang berakibat penyimpangan hasil investasi dari tujuan investasi. Jika memang terjadi kekeliruan maka investor dapat segera meluruskannya dengan mengubah strategi investasi atau menyempurnakan proses investasinya. Ada beberapa faktor yang perlu diperhatikan oleh investor dalam perhitungan kinerja investasi:

a. Jenis portofolio investasi b. Pedoman dan batasan investasi c. Tolok ukur (benchmark)

d. Jangka waktu dan interval pengukuran

e. Arus dana masuk/keluar (cash inflow/outflow) selama periode pengukuran

f. Faktor-faktor eksternal, misalnya perpajakan, kurs mata uang asing,

g. Regulasi pemerintah, dan seterusnya

Pemilihan tolok ukur penting karena investor perlu membandingkan kinerja portofolionya dengan kinerja tolok ukur. Tolok ukur yang dipilih sebaiknya disesuaikan dengan asset class portofolio sehingga perbandingannya pun menjadi setara

(apple-to-apple comparison). Sebagai contoh, portofolio saham dengan

batasan investasi 80-100% di saham dan 0-20% di instrumen pasar uang biasanya menggunakan Indeks Harga Saham Gabungan (IHSG) sebagai tolok ukurnya. Portofolio obligasi dengan batasan investasi 80-100% di obligasi pemerintah dan 0-20% di instrumen pasar uang biasanya menggunakan HSBC Bond Index sebagai tolok ukurnya, sedangkan untuk portofolio pasar uang bisa digunakan rata-rata bunga deposito atau Sertifikat Bank Indonesia (SBI) sebagai tolok ukur. Untuk portofolio campuran, tolok ukurnya bisa berupa komposit dari beberapa indeks atau variabel. Misalnya untuk portofolio campuran dengan-batasan investasi 0- 20% di instrumen pasar uang, 40-60% di obligasi pemerintah dan 40-60%

di saham bisa digunakan tolok ukur berupa komposit 50% IHSG + 50% HSBC Bond Index.

Saat memilih metode perhitungan kinerja investor perlu memahami terlebih dahulu bahwa metode perhitungan yang dipilih harus dapat mengukur hasil investasi yang dicapai serta memungkinkan investor untuk membandingkan hasil investasi tersebut dengan hasil yang dicapai tolok ukur, portofolio lainnya atau pengelola investasi lainnya.

BAB III

3.1. Pendahuluan

Investor keuangan adalah konsumen produk keuangan, yang ketika bertindak tentunya dipengaruhi oleh perilaku keuangan. Perilaku keuangan ini mulai dikenal berbagai pihak terutama akademisi setelah Solvic (1969 dan 1972) mengemukakan aspek psikologi pada investasi dan stockbroker Tversky dan Kahneman (1974) menyampaikan penilaian pada kondisi ketidakpastian yang bisa menghasilkan heuristik atau bias. Kahneman dan Tversky (1979) dengan teori prospek dan dilanjutkan dengan pada tahun 1992 tentang Teori prospek Lanjutan. Thaler (1985) tentang Mental Accounting; Shefrin (1985, 2000) dengan berbagai tulisan untuk pengembangan perilaku keuangan dan sebuah buku Beyond Greed and Fear. Bondt (1998) menguraikan Potrait investor individu. Statman (1995), Golberg dan Nitzsch (1999) dan Forbes (2009) tentang Perilaku Keuangan.

Shefrin (2000) menyatakan ada tiga tema yang dibahas dalam Perilaku Keuangan, dimana tema tersebut dibuat dalam bentuk pertanyaan yaitu:

a. Apakah Praktisi keuangan mengakui adanya kesalahan karena selalu berpatokan kepada aturan yang telah ditentukan (rules of thumb). Bagi penganut Perilaku Keuangan mengakuinya sementara keuangan tradisional tidak mengakuinya. Penggunaan rules of thumb ini disebut dengan

Heuristics to Process data. Penganut keuangan tradisional

selalu menggunakan alat statistik secara tepat dan benar untuk mengolah data. Sementara penganut Perilaku

Keuangan melaksanakan rules of thumb seperti

“back-of-the-envelope calculations” dimana ini secara umum tidak

sempurna. Akibatnya, praktisi memegang “biased beliefs” yang mempengaruhi memenuhi janji terhadap kesalahan tersebut. Tema ini dikenal dengan Heuristic-driven bias.

b. Apakah bentuk termasuk inti persoalan (substance) mempengaruhi praktisi? Penganut Perilaku Keuangan menyatakan bahwa persepsi praktisi terhadap resiko dan tingkat pengembalian sangat dipengaruhi oleh bagaimana “decision problem” dikerangkannya (framed). Sementara penganut Keuangan Tradisional memandang semua keputusan berdasarkan transparan dan objektif. Tema ini dikenal dengan frame dependence.

c. Apakah kesalahan dan kerangka mengambil keputusan mempengaruhi harga yang dibangun pada pasar ? Penganut Perilaku Keuangan menyatakan “heuristic-driven bias” dan pengaruh framing menyebabkan harga jauh dari nilai fundamentalnya sehingga pasar tidak efisien. Sementara penganut Keuangan Tradisional mengasumsikan pasar efisien seperti yang diuraikan Fama (1970). Tema ini dikenal dengan pasar tidak efisien (inefficient market)

3.2. Defenisi Perilaku Investor Keuangan

Guru besar ekonomi dari Santa Clara University, Hersh Shefrin telah melakukan riset tentang konsep perilaku keuangan. Shefrin (2002) menjelaskan bahwa perilaku keuangan merupakan hasil dari interaksi dari psikologis dengan tingkah laku keuangan dan performa dari semua tipe kategori investor. Lebih lanjut Shefrin menjelaskan bahwa para investor harus lebih berhati-hati dalam melakukan investasi yang mereka buat agar tidak terjadi kesalahan dalam melakukan perhitungan (judgement). Shefrin (2000:4) menyatakan bahwa kesalahan dari satu investor dapat menyebabkan keuntungan bagi investor lain.

Pembahasan terkait perilaku keuangan juga dilakukan oleh Tilson. Tilson (2005:1) menyatakan bahwa perilaku keuangan

adalah suatu teori yang didasarkan atas ilmu psikologi yang berusaha memahami bagaimana emosi dan penyimpangan kognitif mempengaruhi perilaku investor. Selanjutnya, Ritter (2003:429) berpendapat bahwa perilaku keuangan adalah perilaku yang didasarkan atas psikologi yang mempengaruhi proses keputusan yang tunduk kepada beberapa ilusi kognitif. Ilusi ini dibagi ke dalam dua kelompok yaitu, ilusi yang disebabkan karena proses keputusan yang bersifat heuristik dan ilusi yang diadopsi dari mental frame yang ada pada teori prospek (Waweru et al., 2008:27). Perilaku keuangan lainnya yang juga turut muncul dan berpengaruh pada keputusan investor terkait dengan performa investasi yaitu herding dan faktor pasar (Luong dan Ha, 2011:18).

1. Heuristik

Heuristik dapat diartikan sebagai rules of thumb atau ketetapan umum, yang terkait dengan sikap untuk membantu proses pengambilan keputusan menjadi lebih mudah, khususnya pada lingkungan yang bersifat kompleks dan tidak pasti,dengan mengukur probabilitas dan memprediksi nilai saham sehingga diharapkan dapat mengurangi kompleksitas tersebut (Ritter, 2003:431). Ada lima penyimpangan kognitif yang dapat menimbulkan heuristik yaitu, representativeness, availability bias,

anchoring, gambler’s fallacy and overconfidence (Luong dan Ha,

2011).

a. Representativiness

Representativiness adalah penilaian berdasarkan stereotypes, yakni

dua hal yang memiliki kualitas yang sama pasti sama (Nofsinger, 2005:64). Misalnya investasi yang baik adalah investasi pada perusahaan yang baik. Indikator yang digunakan yaitu, dalam menentukan tempat berinvestasi investor selalu memilih perusahaan yang memiliki kinerja yang bagus.

b. Availability Bias

Availability bias adalah salah satu bentuk penyimpangan kognitif

yang terjadi ketika investor terlalu sering menggunakan informasi yang mudah diperoleh. Pada perdagangan saham, penyimpangan ini mencerminkan kecendrungan diri sendiri, dimana investor sangat

familiar dengan kondisi tersebut sehingga sangat mudah memperoleh informasi tersebut, meskipun prinsip fundamental menyebutkan bahwa manajemen portofolio merupakan usaha untuk melakukan optimisasi (Luong dan Ha, 2011:19).

c. Anchoring

Anchoring adalah penyimpangan kognitif yang mendeskripsikan

tentang situasi saat seseorang menggunakan penilaian awal untuk melakukan estimate, dimana penyimpangan ini mengarah pada perbedaan estimate yield (Kahneman dan Tversky, 1974:1128). Pada pasar keuangan, anchoring muncul ketika hasil observasi memperlihatkan bahwa skala nilai sudah tetap dan investor cenderung memperhatikan harga penawaran awal saat ingin menjual atau menganalisis. Harga yang sekarang terjadi umumnya dipengaruhi oleh kejadian di masa lalu. Anchoring menyebabkan investor untuk menegaskan range harga saham atau income suatu perusahaan berdasarkan trend historis, sehingga menghasilkan

under reaction pada perubahan yang tidak diduga. Anchoring

memiliki hubungan dengan representativness karena anchoring merupakan refleksi suatu kondisi dimana investor umumnya berfokus pada peristiwa saat ini dan terlalu optimis saat terjadi kenaikan pasar, serta terlalu pesimis saat terjadi penurunan pasar (Waweru et al. 2008:28).

d. Gambler’s fallacy

Keyakinan bahwa sekelompok kecil sampel dapat mewakili populasi yang dikenal dengan "law of small numbers” (Rabin, 2002:775) merupakan pembuka munculnya gamblers’ fallacy (Barberis dan Thaler, 2003:1065). Khusus di bursa saham,

gamblers’ fallacy muncul saat prediksi investor tidak akurat yang

kemudian dibandingkan dengan return akhir yang diperoleh (Waweru et al. 2008:27).

e. Overconfidence

Overconfidence adalah perasaan percaya pada dirinya sendiri

secara berlebihan. Overconfidence membuat investor overestimate terhadap pengetahuan yang dimiliki oleh investor itu sendiri, dan

melebih-lebihkan kemampuannya (Nofsinger, 2005:10)

Overconvidence juga mempengaruhi investor berperilaku mengambil resiko, investor yang rasional berusaha untuk memaksimalkan keuntungan sementara memperkecil jumlah dari resiko yang diambil (Nofsinger, 2005:15). Overconvidence juga dapat menyebabkan investor menanggung resiko yang lebih besar dalam melakukan keputusan untuk berinvestasi. Indikator yang digunakan yaitu, “pengetahuan investor, dapat membantu investor dalam berinvestasi; kemampuan investor, dapat membantu investor dalam berinvestasi”.

2. Prospek

Teori prospek dikembangkan oleh dua orang psikolog, Daniel Kahneman dan Amos Tversky di awal tahun 80-an yang pada dasarnya mencakup dua disiplin ilmu, yaitu psikologi dan ekonomi (psikoekonomi). Titik berangkatnya adalah pada analisis perilaku seseorang dalam mengambil keputusan (ekonomi) di dalam dua pilihan. Teori prospek dimulai dengan penelitian Kahneman dan Tversky terhadap perilaku manusia yang dianggap aneh dan kontradiktif dalam mengambil suatu keputusan. Subyek penelitian yang sama diberikan pilihan yang sama namun diformulasikan secara berbeda, dan mereka menunjukkan dua perilaku yang berbeda.

Teori prospek merupakan teori yang terkait dengan sikap yang berfokus pada proses pengambilan keputusan yang mempengaruhi sistem penilaian seorang investor (Luong dan Ha, 2011:25). Secara singkat dapat dikatakan teori prospek menunjukkan, bahwa orang akan memiliki kecenderungan irasional untuk lebih enggan mempertaruhkan keuntungan daripada kerugian. Dalam kondisi rugi, seseorang akan cenderung lebih nekat menanggung resiko dibandingkan pada kondisi berhasil. Seseorang akan merasakan seolah-olah nilai kekalahan sejumlah uang tertentu dalam suatu taruhan lebih menyakitkan daripada nilai kemenangan dari sejumlah uang yang sama, sehingga dalam situasi rugi orang lebih nekat untuk menanggung resiko.

Teori prospek mendeskripsikan beberapa pernyataan yang mempengaruhi proses berpikir seseorang saat mengambil

keputusan. Komponen dari teori prospek ini yaitu, regret aversion,

loss aversion, and mental accounting (Waweru et al., 2008:28).

a. Regret aversion

Penyesalan adalah emosi yang muncul setelah seseorang melakukan kesalahan. Investor menghindari sikap penyesalan ini dengan menolak untuk menjual saham dengan performa yang terus menurun dan menginginkan untuk menjual saham saat performanya semakin meningkat (Luong dan Ha, 2011:19). Regret

aversion berusaha mencegah rasa sakit dari penyesalan yang

dihubungkan dengan kesalahan keputusan. Regret aversion juga membuat investor terlalu khawatir tentang perubahan di pasar keuangan yang menghasilkan kerugian. Ketika investor mengalami hasil investasi yang negatif, secara naluri mereka merasa didorong untuk konservatif dan mundur. Walaupun demikian, saat terjadi penurunan harga saham sebahagian yang lain sering menjadikan ini sebagai peluang untuk membeli saham tersebut. Regret aversion tidak terjadi hanya pada saat mengalami kerugian tetapi juga pada saat seseorang mengalami keuntungan. Regret aversion biasanya membuat investor enggan untuk memilih pilihan lain. Seperti contoh, untuk menjual saham yang nilainya naik terus jika dilihat dari indikator yang mengisyaratkan dengan tegas investor harus melakukan keputusan jual. Tetapi, dengan adanya regret

aversion ini maka investor berpegang teguh pada posisi tersebut

dimana seharusnya dia jual.

Pompian (2006) menyatakan bahwa regret aversion dapat menyebabkan beberapa hal yaitu, investor menjadi terlalu konservatif; terlalu antipati terhadap pasar karena pasar turun terus menerus; investor pada posisi rugi yang cukup lama; muncul perilaku herding pada investor; investor menyukai good companies; investor akan menunggu untuk melakukan aksi menjual saham dengan performa yang bagus.

b. Loss Aversion

Investor akan lebih merasa terluka ketika mengalami loss dari pada mengalami gain meskipun dalam jumlah yang sama (Tilson, 2005:8). Perasaan kecewa yang dialami oleh investor yang

mengalami loss bisa dua kali lebih dalam dari pada mengalami gain meskipun dalam jumlah yang sama. Indikator yang digunakan yaitu, “tingkat kekecewaan saya jauh lebih tinggi pada saat mengalami kerugian daripada tingkat kepuasan yang saya peroleh setelah mendapatkan keuntungan dalam jumlah yang sama”.

c. Mental Accounting

Investor yang mempunyai mental accounting dalam pengambilan keputusan saat bertransaksi ialah investor yang mempertimbangkan cost dan benefit dari keputusan yang diambil (Nofsinger, 2005:45). Dengan seperti itu investor merasa aman. Dalam arti investor lebih aman dalam melakukan transaksi sehingga bisa meminimalkan resiko karena adanya pertimbangan

cost dan benefit yang akan diperoleh dengan keputusan yang

diambil misalnya resiko terjadinya loss dalam jumlah yang besar. Indikator yang digunakan yaitu, “dalam berinvestasi investor selalu menghitung keuntungan yang akan diperoleh; dalam melakukan investasi investor selalu menghitung biaya yang akan dikeluarkan”.

3. Herding

Herding di pasar keuangan diidentifikasikan sebagai suatu

kecendrungan perilaku investor mengikuti tindakan investor yang lain (Luong dan Ha, 2011:21). Pada perspektif perilaku, herding dapat menyebabkan munculnya penyimpangan emosi. Investor lebih memilih melakukan herding saat mereka percaya bahwa

herding dapat menolong mereka untuk memperoleh informasi yang

berguna dan dapat dipercaya. Herding dapat menyebabkan tindakan irasional yang berkenaan pada harga, khususnya harga saham yang dipengaruhi sentimen tertentu, yang sulit untuk dijelaskan (Devenow dan Welch, 1996:605).

Tindakan herding ini dapat dilihat dari empat indikator yaitu, aksi jual beli; saham yang dipilih untuk diperdagangkan; volume saham yang diperdagangkan; kecepatan melakukan herding (Waweru et al., 2008:37).

3.3. Manfaat Memahami Perilaku Investor Keuangan

Mengutip perkataan Buffet (Tilson, 2005) yaitu, “investasi bukan permainan di mana seseorang dengan IQ 160 mengalahkan pria dengan IQ 130. Setelah Anda memiliki kecerdasan luar biasa, apa yang Anda butuhkan adalah temperamen untuk mengontrol dorongan yang membuat orang lain mengalami kesulitan dalam berinvestasi”. Perkataan Buffet tersebut menunjukkan bahwa investasi itu memiliki hubungan yang erat dengan perilaku keuangan seseorang. Investasi bukanlah permainan untuk mengalahkan seseorang dalam perlombaan memperoleh return yang lebih tinggi, tetapi investasi yang baik adalah investasi yang dapat memberi return sesuai harapan. Dapat mengendalikan diri menjadi kunci utama keberhasilan melakukan investasi yang dapat memberikan return sesuai harapan investor.

Kendali diri merupakan perilaku keuangan yang sangat bermanfaat bila dipahami dan dapat diterapkan di kehidupan sehari-hari, tidak terkecuali kendali diri terkait dengan perilaku keuangan saat berinvestasi. Tilson (2005) menguraikan beberapa perilaku keuangan yang tidak dapat dikendalikan sehingga menyebabkan pengaruh negatif saat investor melakukan investasi. Beberapa perilaku keuangan tersebut menurut Tilson yaitu:

a. Terlalu percaya (overconfident)

b. Memproyeksikan masa lalu langsung ke masa depan yang jauh c. Perilaku herding (bukti sosial), didorong oleh keinginan untuk

menjadi bagian dari kerumunan atau asumsi bahwa kerumunan adalah yang paling mengetahui.

d. Kesalahpahaman acak ketika melihat pola yang tidak ada e. Komitmen dan bias konsistensi

f. Takut perubahan, sehingga terjadi bias yang kuat menjadi status quo

g. Anchoring, pada data yang tidak relevan h. Keengganan berlebihan akan kehilangan

i. Menggunakan mental accounting (seperti kemenangan judi atau bonus tak terduga).

j. Membiarkan hubungan emosional menjadi alasan k. Takut ketidakpastian

l. Merangkul kepastian (namun tidak relevan)

m. Melebih-lebihkan kemungkinan peristiwa tertentu berdasarkan data yang sangat mengesankan atau pengalaman (bias kejelasan)

n. Menjadi lumpuh oleh informasi yang berlebihan

o. Kegagalan untuk bertindak karena kelimpahan pilihan menarik p. Takut membuat keputusan yang salah dan merasa bodoh

(regret aversion)

q. Mengabaikan titik data penting dan fokus berlebihan pada kurang penting yang, menarik kesimpulan dari ukuran sampel yang terbatas.

r. Keengganan untuk mengakui kesalahan

s. Setelah mencari tahu apakah ada atau tidak suatu peristiwa terjadi, kemudian melebih-lebihkan hasil prediksi tentang sejauh mana salah satu dari peristiwa tersebut adalah benar

(bias hindsight).

t. Percaya keberhasilan investasi yang seseorang adalah karena kondisi pasar naik, tetapi kegagalan adalah bukan kesalahan seseorang

u. Gagal menilai secara akurat saat seseorang berinvestasi

v. Sebuah kecenderungan dimana ia hanya mencari informasi yang menegaskan pendapat atau keputusan seseorang.

w. Gagal untuk mengenali dampak kumulatif besar dalam jumlah kecil dari waktu ke waktu

x. Melupakan kecenderungan pengaruh yang kuat dengan pengaruh yang rata-rata

y. Keakraban dengan pengetahuan membingungkan

3.4. Beberapa Tips Terkait Perilaku Investor Keuangan

Beberapa hal yang dapat dilakukan agar investor tetap dapat mengendalikan diri dengan lebih baik menurut Tilson, yaitu: a. Jadilah rendah hati

Hindari melakukan tindakan yang bersifat leverage (pengungkit), diversifikasi, dan meminimalkan perdagangan.

b. Bersabarlah

Jangan mencoba untuk cepat kaya. Yakin bahwa nilai saham akan naik. Abaikan isu yang tidak jelas. Pastikan situasi dan kondisi yang berada di pihak Anda.

c. Dapatkan partner atau seseorang yang benar-benar Anda percaya, meskipun itu bukan perusahaan Anda.

d. Memiliki daftar tertulis, misalnya empat hal yang penting yang terkait dengan diri saya:

Apakah ini dalam lingkaran kompetensi saya? Apakah ini bisnis yang baik?

Apakah saya suka manajemen? (Operator, penyalur modal, integritas)

Apakah saham ini sangat murah? Apakah saya takut dengan keserakahan?

e. Secara aktif mencari pendapat bertentangan

Cobalah untuk membantah daripada mengkonfirmasi hipotesis, mencari sudut pandang yang bertentangan; menetapkan seseorang untuk mengambil posisi yang berlawanan atau mengundang analis bearish untuk memberikan presentasi (metode Pzena)

f. Gunakan suara hati dari dalam diri sendiri. Tanyakan "Apa yang akan menyebabkan saya untuk berubah pikiran?

3.5. Studi Kasus

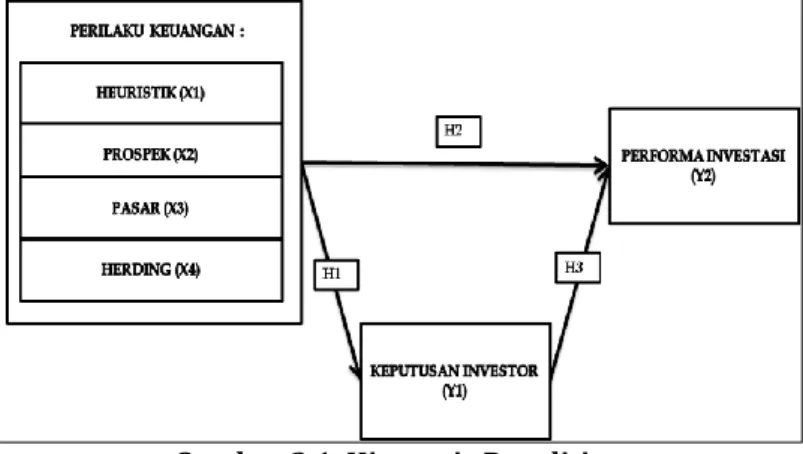

Uraian teori perilaku keuangan yang diuraikan sebelumya mengindikasikan adanya hubungan yang erat antara perilaku keuangan dengan keputusan yang diambil investor saat melakukan investasi dan performa akhir dari investasi yang dilakukan investor tersebut. Meliza (2013) telah melakukan penelitian secara khusus terkait dengan pengaruh perilaku keuangan terhadap keputusan investor dan performa investasi khususnya saat melakukan investasi saham di kota Medan pada tahun 2013.

Penelitian yang dilakukan Meliza (2013) memiliki tujuan sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh antara perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding terhadap keputusan investor.

2. Untuk mengetahui dan menganalisis pengaruh antara perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan

herding terhadap performa investasi.

3. Untuk mengetahui dan menganalisis pengaruh antara keputusan investor terhadap performa investasi.

Persamaan, Pengukuran, dan Defenisi Operasional

Penelitian ini termasuk ke dalam jenis penelitian deskriptif eksplanatori. Penelitian ini merupakan jenis penelitian deskriptif kuantitatif, karena dalam memberikan gambaran atas suatu peristiwa atau gejala, menggunakan alat bantu statistik.

Penelitian ini menggunakan sampel investor online trading di beberapa perusahaan sekuritas yang ada di Medan, yang menginvestasikan dananya di pasar modal melalui transaksi jual beli dalam bentuk saham, yang berjumlah lebih kurang 4000 orang. Adapun kuesioner yang disebar lebih kurang 4000 kuesioner, akan tetapi yang berhasil kembali dan dijawab dengan lengkap sebanyak 120 kuesioner.

Data yang digunakan dalam penelitian ini adalah data primer yang berupa kuesioner dan data sekunder yang terdiri dari studi kepustakaan seperti buku referensi/teori yang mendukung penelitian, penelitian terdahulu yang berkaitan, dan data-data tertulis lainnya.

Tekhnik analisis data dalam penelitian ini menggunakan analisis jalur (path analysis) melalui software SPSS. Analisis jalur merupakan pengembangan dari analisis korelasi yang dibangun dari diagram jalur yang dihipotesiskan oleh peneliti dalam menjelaskan mekanisme hubungan kausal antar variabel dengan menguraikan koefisien korelasi menjadi pengaruh langsung dan tidak langsung (Yamin dan Heri, 2009:151). Metode ini digunakan untuk menganalisis hubungan antar variabel dengan tujuan untuk mengetahui pengaruh langsung maupun tidak langsung dari himpunan variabel bebas terhadap variabel terikat.

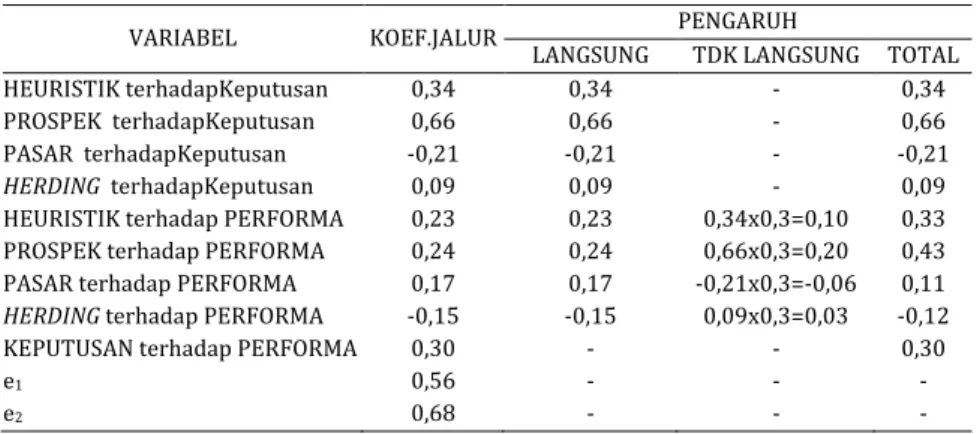

Adapun model persamaan analisis jalur yang digunakan yakni sebagai berikut:

Y1 = pY1X1 + pY1X2 + pY1X3 + pY1X4 + e1

Y2 = pY2X1 + pY2X2 + pY2X3 + pY2X4 + pY2Y1+ e2 Keterangan:

Y1 = Keputusan investor X3 = Pasar Y2 = Performa investasi X4 = Herding

X1 = Heuristik p = Koefisien regresi X2 = Prospek e1, e2 = term of error

Statistik yang digunakan adalah statistik parametrik sehingga perlu dilakukan uji asumsi klasik meliputi uji normalitas, uji heteroskedastisitas, dan uji multikolinearitas. Pengujian kuesioner dilakukan dengan uji validitas dan reliabilitas menggunakan SPSS. Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner (Ghozali, 2011:121). Menguji ketepatan kuesioner akan dilakukan pretest terhadap 30 responden pengguna layanan online trading melalui milis saham. Uji reliabilitas dilakukan untuk mengetahui konsistensi atau kepercayaan hasil ukur yang cermat. Menurut Ghozali (2011:121) salah satu cara mengukur validitas adalah dengan melakukan korelasi antar skor butir pertanyaan dengan total skor konstruk atau variabel. Menguji reliabilitas digunakan uji statistik Cronbach Alpha (α). Nunnally dalam Ghozali (2011:122) memberikan batasan suatu variabel dikatakan handal atau reliabel jika Cronbach Alpha > 0,6.

Hasil Penelitian dan Pembahasan

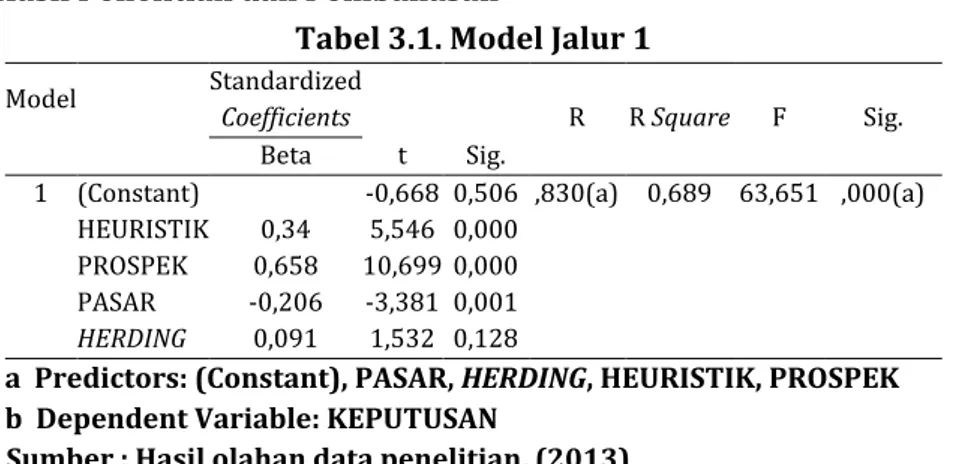

Tabel 3.1. Model Jalur 1

Model

Standardized

Coefficients R R Square F Sig. Beta t Sig.

1 (Constant) -0,668 0,506 ,830(a) 0,689 63,651 ,000(a) HEURISTIK 0,34 5,546 0,000

PROSPEK 0,658 10,699 0,000 PASAR -0,206 -3,381 0,001 HERDING 0,091 1,532 0,128

a Predictors: (Constant), PASAR, HERDING, HEURISTIK, PROSPEK b Dependent Variable: KEPUTUSAN

SSumber : Hasil olahan data penelitian, (2013)

Pada Tabel 3.1 terlihat bahwa nilai R Square adalah 0,689 dimana angka tersebut digunakan untuk melihat besarnya pengaruh variabel heuristik, prospek, pasar, herding terhadap variabel keputusan dengan cara menghitung koefisien determinan (KD) sebagai berikut: KD=R2 x 100% = 68,9%.

Artinya pengaruh variabel besarnya pengaruh variabel heuristik, prospek, pasar, herding terhadap variabel keputusan secara simultan adalah 68,9%. Sementara, sisanya sebesar 31,1% (100%-68,9%=31,1%) dipengaruhi oleh faktor lain.

Besar koefisien jalur bagi variabel lain di luar penelitian yang mempengaruhi dapat dihitung dengan rumus sbb.: pY e1 =√(1-R2xiy1) = √1 0, = 0,56.

Nilai Sig. pada Tabel 3.1 yakni sebesar 0,000 dengan demikian artinya koefisien regresi adalah signifikan dengan kata lain variabel heuristik, prospek, pasar, herding berpengaruh secara signifikan pada alpha 5% terhadap variabel keputusan.

Hasil penelitian melalui jalur pertama yang telah dilakukan secara simultan menunjukkan perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding berpengaruh positif dan signifikan terhadap keputusan investor. Hal ini berarti, perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding berpengaruh nyata dalam mempermudah proses pengambilan keputusan investor.

Terbukti dari penelitian ini bahwa analisis jalur dapat digunakan untuk melihat seberapa besar pengaruh langsung antara faktor perilaku keuangan terhadap keputusan investor. Jika perilaku keuangan cenderung mengarah ke perilaku yang irasional maka pengambilan keputusan akan menjadi lebih sulit. Sebaliknya, jika perilaku keuangan cenderung mengarah ke perilaku yang rasional maka pengambilan keputusan menjadi lebih mudah.

Pengaruh langsung perilaku keuangan yang didasarkan atas heuristik terhadap keputusan investor memiliki nilai 0,340. Pengaruh langsung perilaku keuangan yang didasarkan atas sistem penilaian prospek yang terkait pada loss aversion;regret

aversion;mental accounting terhadap keputusan investor memiliki

nilai sebesar 0,658. Pengaruh langsung perilaku keuangan yang didasarkan atas sikap yang dipengaruhi oleh faktor eksternal pasar terhadap keputusan investor memiliki nilai sebesar -0,21. Pengaruh langsung perilaku keuangan yang didasarkan atas kecenderungan sikap mengikuti tindakan investor lain terhadap keputusan investor memiliki nilai sebesar 0,09. Nilai pengaruh langsung faktor perilaku keuangan terhadap keputusan investor yang memiliki nilai terbesar yaitu pengaruh langsung perilaku keuangan yang didasarkan atas sistem penilaian prospek yang terkait pada loss aversion;regret aversion;mental accounting atau variabel X2. Dengan kata lain, responden dalam penelitian ini lebih

bersikap rasional saat melakukan pengambilan keputusan. Tingginya nilai pengaruh langsung variabel X2 terhadap keputusan

investor mengindikasikan bahwa responden dalam penelitian ini memiliki sikap yang mengacu pada loss aversion;regret

aversion;mental accounting saat melakukan pengambilan keputusan

investasi, sehingga dapat dikatakan bahwa responden lebih bersikap rasional dalam membuat suatu keputusan investasi.

Hasil penelitian secara parsial pada model jalur pertama membuktikan bahwa perilaku keuangan yang terdiri dari heuristik, prospek, dan pasar berpengaruh positif dan signifikan terhadap pengambilan keputusan. Hal ini berarti setiap bagian dari perilaku keuangan berpengaruh nyata dalam mempermudah proses pengambilan keputusan.

Hasil penelitian secara parsial pada model jalur pertama membuktikan bahwa variabel herding terbukti berpengaruh positif tetapi tidak signifikan pada alpha 5% terhadap keputusan investor. Hal ini berarti, dengan adanya kecenderungan sikap investor untuk mengikuti tindakan investor lain akan memberikan pengaruh positif tetapi tidak signifikan pada alpha 5% pada proses pengambilan keputusan.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan Devenow dan Welch (1996:603-615) yang menyatakan

herding berpengaruh terhadap keputusan investor saat berinvestasi, karena ternyata hasil penelitian ini membuktikan bahwa herding berpengaruh positif tetapi tidak signifikan terhadap keputusan investor. Hal ini juga mengindikasikan bahwa pihak perusahaan sekuritas perlu untuk terus memperbaharui segala sesuatu terkait dengan sarana dan prasarana yang digunakan oleh investor. Sarana dan prasarana yang baik misalnya, sistem jaringan internet, perangkat komputer, kenyamanan ruang untuk aktivitas investor dan lain sebagainya merupakan pendukung untuk kelancaran proses pembuatan keputusan investasi. Investor yang tidak terpengaruh dengan tindakan investor lain saat membuat keputusan investasi terjadi pada saat investor tersebut yakin akan analisis yang telah dilakukannya, sehingga ia tidak akan membuat keputusan yang irasional. Analisis yang baik dapat dilakukan jika didukung oleh sarana dan prasarana yang baik pada saat melakukan analisis. Oleh karena itu, pengadaan sarana dan prasarana pendukung memiliki peran penting agar dapat memperoleh performa investasi yang diharapkan serta pencapaian kepuasan dari hasil akhir investasi yang diterima oleh investor. Sehingga, pada akhirnya keuntungan akan dapat dinikmati oleh semua pihak, baik bagi investor maupun perusahaan sekuritas.

Tabel 3.2. Model Jalur 2 Model Standardized Coefficients R R Square f Sig. Beta T Sig.

1 (Constant) 0,238 0,812 ,733(a) 0,538 26,526 ,000(a)

HEURISTIK 0,231 2,735 0,007 PROSPEK 0,236 2,219 0,028 PASAR 0,167 2,135 0,035 HERDING -0,149 -2,036 0,044 KEPUTUSAN 0,301 2,635 0,01

a Predictors: (Constant),KEPUTUSAN, PASAR, HERDING, HEURISTIK, PROSPEK

b Dependent Variable: PERFORMA

Sumber:Hasil olahan data penelitian, (2013)

Pada Tabel 3.2 terlihat bahwa nilai R Square 0,538 dengan kata lain koefisien determinasi sebesar 53,8%. Angka 53,8% dapat diartikan bahwa pengaruh variabel Heuristik, Prospek, Pasar,

Herding dan variabel Keputusan terhadap variabel Performa secara

simultan(bersama-sama) adalah 53,8%. Sementara, sisanya sebesar 100%-53,8% = 46,2% dipengaruhi oleh faktor lain.

Besarnya koefisien jalur bagi variabel lain di luar penelitian yang mempengaruhi dihitung dengan rumus :

pY e2 =√(1-R2xiy1y2) = 1 0,5 = 0,68.

Terlihat bahwa koefisien regresi adalah signifikan, artinya variabel heuristik, prospek, pasar, herding dan keputusan berpengaruh secara signifikan terhadap variabel Performa.

Hasil penelitian melalui jalur kedua yang telah dilakukan secara simultan menunjukkan perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding serta variabel keputusan investor berpengaruh positif dan signifikan pada alpha 5% terhadap performa investasi. Hal ini berarti, perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding serta variabel keputusan investor berpengaruh nyata terhadap usaha untuk meningkatkan nilai performa investasi.

Terbukti dari penelitian ini menunjukkan bahwa analisis jalur dapat digunakan untuk melihat seberapa besar pengaruh langsung antara faktor perilaku keuangan dan keputusan investor terhadap performa investasi. Jika perilaku keuangan dan keputusan

investor cenderung mengarah ke irasional maka untuk mencapai performa investasi yang diharapkan investor akan sulit terwujud. Sebaliknya, jika perilaku keuangan dan keputusan investor cenderung mengarah ke rasional maka untuk mencapai performa investasi yang diharapkan investor akan menjadi lebih mudah.

Pengaruh langsung perilaku keuangan yang didasarkan atas heuristik terhadap performa investasi memiliki nilai 0,23. Pengaruh langsung perilaku keuangan yang didasarkan atas sistem penilaian prospek yang terkait pada loss aversion;regret aversion;mental

accounting terhadap performa investasi memiliki nilai sebesar 0,24.

Pengaruh langsung perilaku keuangan yang didasarkan atas sikap yang dipengaruhi oleh faktor eksternal pasar terhadap performa investasi memiliki nilai sebesar 0,17. Pengaruh langsung perilaku keuangan yang didasarkan atas kecenderungan sikap mengikuti tindakan investor lain terhadap performa investasi memiliki nilai sebesar -0,15. Pengaruh langsung variabel keputusan investor terhadap performa investasi memiliki nilai sebesar 0,30. Nilai pengaruh langsung pada model jalur kedua yang memiliki nilai terbesar yaitu nilai pengaruh langsung dari variabel keputusan investor ke performa investasi. Hal ini mengindikasikan bahwa keputusan investor memiliki peran yang sangat besar dalam menentukan tingkat performa investasi yang diharapkan oleh investor.

Hasil penelitian secara parsial pada model jalur kedua membuktikan bahwa perilaku keuangan yang terdiri dari heuristik, prospek dan pasar berpengaruh positif dan signifikan pada alpha 5% terhadap variabel performa investasi. Sedangkan untuk variabel

herding terbukti tidak berpengaruh positif dan signifikan pada

alpha 5% terhadap variabel performa investasi.

Hasil penelitian secara parsial membuktikan bahwa variabel

herding terbukti tidak berpengaruh positif terhadap performa

investasi. Hal ini menunjukkan bahwa hal tersebut tidak berpengaruh pada usaha peningkatan performa investasi dan pencapaian tingkat kepuasan yang diharapkan oleh investor.

Hasil penelitian secara parsial pada model jalur kedua membuktikan bahwa keputusan investor berpengaruh positif dan signifikan pada alpha 5% terhadap variabel performa investasi. Ini

mengindikasikan bahwa keputusan investor akan memberikan pengaruh positif dan signifikan pada alpha 5% pada usaha peningkatan performa investasi sehingga investor menjadi lebih mudah untuk mencapai tingkat kepuasan yang diharapkan serta performa yang diinginkan. Dengan kata lain, jika investor dapat menghasilkan keputusan yang baik maka akan meningkatkan performa investasi dengan lebih baik lagi. Sebaliknya, jika keputusan investor tersebut tidak dipertimbangkan dengan benar maka akan memberi dampak pada penurunan tingkat performa investasi.

Hasil perhitungan koefisien jalur pada model jalur pertama dan model jalur kedua akan dirangkum pada Tabel 3.3 berikut ini :

Tabel 3.3. Rangkuman Hasil Analisis Jalur

VARIABEL KOEF.JALUR PENGARUH

LANGSUNG TDK LANGSUNG TOTAL

HEURISTIK terhadapKeputusan 0,34 0,34 - 0,34

PROSPEK terhadapKeputusan 0,66 0,66 - 0,66

PASAR terhadapKeputusan -0,21 -0,21 - -0,21

HERDING terhadapKeputusan 0,09 0,09 - 0,09

HEURISTIK terhadap PERFORMA 0,23 0,23 0,34x0,3=0,10 0,33

PROSPEK terhadap PERFORMA 0,24 0,24 0,66x0,3=0,20 0,43

PASAR terhadap PERFORMA 0,17 0,17 -0,21x0,3=-0,06 0,11

HERDING terhadap PERFORMA -0,15 -0,15 0,09x0,3=0,03 -0,12

KEPUTUSAN terhadap PERFORMA 0,30 - - 0,30

e1 0,56 - - -

e2 0,68 - - -

Sumber : Hasil olahan data penelitian, (2013)

Berdasarkan hasil pengolahan data yang telah dijelaskan sebelumnya maka akan terbentuklah gambar kerangka konseptual lengkap dengan hasil koefisien jalur pengaruh langsung dan tidak langsung. Kerangka konseptual untuk analisis jalur tersebut dapat terlihat pada Gambar 3.2.

Gambar 3.2. Analisis Jalur X1, X2, X3, X4 Terhadap Y1 dan Y2

Sumber : Hasil olahan data penelitian, (2013)

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

1. Perilaku keuangan yang terdiri dari variabel heuristik, prospek, pasar dan herding secara simultan berpengaruh positif dan signifikan terhadap variabel keputusan investor.

2. Perilaku keuangan yang terdiri dari variabel heuristik, prospek, pasar, herding secara simultan berpengaruh positif dan signifikan terhadap variabel performa.

3. Variabel keputusan berpengaruh positif dan signifikan terhadap variabel performa.

Implikasi

Perkembangan bisnis investasi saham online saat ini terus mengalami perkembangan. Perusahaan sekuritas terus bersaing demi mendapatkan kepercayaan investor agar mau melakukan investasi di perusahaan sekuritas. Oleh karena itu perusahaan perlu mempertajam kemampuan terkait dengan investasi tidak terkecuali bidang perilaku keuangan. Perusahaan sekuritas yang memahami perilaku keuangan maka diharapkan dapat memberikan

rekomendasi yang lebih baik kepada para investor terkait dengan keputusan investasi keuangan yang dilakukan.

Keterbatasan

Penggunaan lebih banyak variabel penelitian seperti penilaian terkait akan resiko keuangan juga penting untuk dilakukan bagi penelitian selanjutnya guna mendapatkan kajian yang lebih luas tentang pengaruh perilaku keuangan pada keputusan investor dan performa investasi. Penambahan variabel penelitian diharapkan dapat memberikan gambaran yang lebih lengkap.

BAB IV

4.1. Unsur-Unsur Bauran Pemasaran

Bauran pemasaran (marketing mix) merupakan alat bagi pemasar yang terdiri atas berbagai unsur dari program pemasaran yang perlu dipertimbangkan agar implementasi strategi pemasaran dan positioning yang ditetapkan dapat berjalan sukses (Kotler, 2008). Bauran pemasaran pada produk barang berbeda dengan bauran pemasara pada produk jasa. Hal ini terkait dengan perbedaan karakteristik jasa dan barang. Bauran pemasaran produk barang mencakup 4P: product, price, place, dan promotion. Sedangkan untuk jasa keempat hal tersebut masih dirasa kurang mencukupi. Para pakar pemasaran menambahkan tiga unsur lagi yaitu: physical evidence, people, process dan customer service . Ketiga hali ini terkait dengan sifat jasa dimana tahapan operasi hingga konsumsi merupakan suatu rangkaian yang tidak dapat dipisahkan serta mengikutsertakan konsumen dan pemberi jasa secara langsung, dengan kata lain terjadi interaksi langsung antara keduanya. Unsur bauran pemasaran jasa terdiri atas 7 P dan 1 C (Tjiptono, 2008) yaitu:

1. Product (Produk)

Product merupakan keseluruhan konsep objek atau proses

yang memberikan sejumlah nilai kepada konsumen. Hal yang perlu diperhatikan dalam product adalah konsumen tidak hanya membeli fisik dari produk itu saja, tetapi membeli manfaat dan nilai dari

product tersebut. Adapun yang dimaksud dengan product jasa

dalam hal ini adalah Total product yang terdiri atas:

a. Produk inti (core product), merupakan fungsi inti dari produk tersebut