1

TESIS

PENGARUH PERILAKU

FOLLOWER INVESTOR

PADA VOLATILITAS SAHAM

MADE DEWI AYU UNTARI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

TESIS

PENGARUH PERILAKU

FOLLOWER INVESTOR

PADA VOLATILITAS SAHAM

MADE DEWI AYU UNTARI NIM 1491661014

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

PENGARUH PERILAKU

FOLLOWER INVESTOR

PADA

VOLATILITAS SAHAM

Tesis untuk Memperoleh Gelar Magister pada Program Magister, Program Studi Akuntansi

Program Pascasarjana Universitas Udayana

MADE DEWI AYU UNTARI 1491661014

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

LEMBAR PENGESAHAN

TESIS INI TELAH DISETUJUI TANGGAL 12 APRIL 2016

Pembimbing I, Pembimbing II,

Dr. I Made Sadha Suardikha, SE., MSi., Ak. Dr. Dodik Ariyanto, SE., MSi., Ak.

NIP. 19550910 198403 1 001 NIP. 19670410 199303 1 002

Mengetahui

Ketua Direktur

Program Studi Magister Akuntansi Program Pascasarjana

Program Pascasarjana Universitas Udayana

Universitas Udayana

LEMBAR PENETAPAN PANITIA PENGUJI

TESIS

Tesis Ini Telah Diuji pada Tanggal 12 April 2016

Panitia Penguji Tesis Berdasarkan SK Rektor

Universitas Udayana, No. 1315/UN14.4/HK/2016, Tanggal 30 Maret 2016

Ketua : Dr. I Made Sadha Suardikha, SE., MSi., Ak. Sekretaris : Dr. Dodik Ariyanto, SE., MSi., Ak.

Anggota :

1. Dr. I Dewa Nyoman Badera, SE., MSi., Ak. 2. Dr. Ni Made Dwi Ratnadi, SE., MSi., Ak.

PERNYATAAN

KEASLIAN KARYA TULIS TESIS

Dengan ini saya menyatakan dengan sesungguhnya bahwa tesis dengan

judul “Pengaruh Perilaku Follower Investor pada Volatilitas Saham” adalah benar

hasil karya saya sendiri dan belum pernah digunakan untuk memperoleh gelar keilmuan dimanapun. Tesis ini sepenuhnya hasil karya saya, kecuali kutipan-kutipan yang telah disebutkan sumbernya dalam daftar pustaka. Oleh karena itu, semua isi tesis ini menjadi tanggung jawab saya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah pemikiran saya sendiri, saya bersedia mempertanggungjawabkan sesuai dengan ketentuan yang berlaku.

Denpasar, 12 April 2016

UCAPAN TERIMA KASIH

Puji syukur Penulis panjatkan kehadapan Tuhan Yang Maha Esa, karena berkat rahmat-Nya Penulis dapat menyelesaikan tesis dengan judul “Pengaruh Perilaku Follower Investorpada Volatilitas Saham”.

Penulis menyadari sepenuhnya bahwa tesis ini tidak akan terwujud tanpa adanya bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini perkenankanlah penulis mengucapkan terima kasih yang sebesar-besarnya kepada Dr. I Made Sadha Suardikha, S.E., M.Si., Ak selaku pembimbing I dan Dr. Dodik Ariyanto, S.E., M.Si., Ak selaku pembimbing II yang telah bersedia meluangkan waktu, tenaga, dan pikiran dalam memberikan bimbingan, dorongan, semangat, dan arahan selama proses penulisan tesis ini dan juga selama mengikuti kuliah di program maksi. Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada Dr. I Dewa Nyoman Badera, S.E., M.Si., Ak., Dr. Ni Made Dwi Ratnadi, S.E., M.Si., Ak., dan Dr. I Nyoman Wijana Asmara Putra, S.E., M.Si., Ak yang telah memberikan masukan, kritik, saran, dan bimbingan, sehingga tesis ini dapat diselesaikan dengan baik.

Ucapan terima kasih penulis tunjukan kepada Rektor Universitas Udayana Prof. Dr. dr. Ketut Suastika, Sp PD-KEMD, Direktur Program Pascasarjana Universitas Udayana yang dijabat oleh Prof. Dr. A.A. Raka Sudewi, Sp.S(K), dan juga kepada Dr. A.A.G.P Widanaputra, S.E., M.Si., Ak selaku Ketua Jurusan Akuntansi dan Dr. Dewa Gede Wirama, S.E., MSBA., Ak selaku Ketua Program Studi Magister Akuntansi atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan di Program Magister Akuntansi.

Penulis juga mengucapkan terima kasih kepada Bapak dan Ibu Dosen Pengampu Mata Kuliah Program Magister Akuntansi Universitas Udayana yang memberikan bimbingan kepada penulis selama mengikuti perkuliahan. Serta para pegawai yang telah membantu dalam proses pendidikan selama ini.

Akhir kata penulis menyadari bahwa tesis ini masih perlu penyempurnaan. Walaupun demikian, penulis berharap tesis ini dapat bermanfaat bagi pengembangan teori, referensi penelitian berikutnya, serta bagi pihak-pihak yang membutuhkan.

Denpasar, April 2016

ABSTRAK

PENGARUH PERILAKU FOLLOWER INVESTOR PADA VOLATILITAS

SAHAM

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh perilaku follower investor pada volatilitas saham dan menganalisis perbedaan perilaku follower investor antara sektor industri penghasil bahan baku, sektor industri manufaktur, dan sektor jasa di Bursa Efek Indonesia (BEI) pada saat terjadi market crash di Indonesia.

Penelitian ini menggunakan data sekunder yaitu berupa harga penutupan saham dan Indek Harga Saham Gabungan (IHSG) perusahaan yang terdaftar di BEI selama tahun 2010-2013 dengan mengakses situs www.idx.co.id, www.finance.yahoo.com, dan www.ksei.co.id. Teknik penentuan sampel menggunakan purposive sampling. Jumlah populasi sebanyak 507 perusahaan sedangkan jumlah sampel sebanyak 247 perusahaan. Teknik analisis yang digunakan adalah Cross-sectional Absolute Deviation (CSAD) untuk mendeteksi perilaku follower investor, uji regresi sederhana untuk menguji pengaruh perilaku follower investor pada volatilitas saham dan uji One Way ANOVA dengan Post Hoc Test dan Least Significant Difference (LSD) untuk menganalisis perbedaan perilaku follower investor antara sektor industri penghasil bahan baku, sektor industri manufaktur, dan sektor jasa.

Hasil analisis menunjukkan bahwa perilaku follower investor berpengaruh positif pada volatilitas saham saat terjadi market crash. Sementara itu, tidak ada perbedaan perilaku follower investor antara sektor industri penghasil bahan baku, sektor industri manufaktur, dan sektor jasa saat market crash.

ABSTRACT

INFLUENCE BEHAVIOR FOLLOWER OF INVESTOR ON VOLATILITY SHARES

The purposes of this study are to obtain emperical evidence about the influence the behavior of followers of investors on the volatility of the stock and analyze the differences in the behavior of followers of investors between industry sectors producing raw materials, the manufacturing sector and the service sector in the Indonesia Stock Exchange (BEI) in the event of a market crash in Indonesia.

This study uses secondary data in the form of closing price and IHSG companies listed on the Stock Exchange during 2010-2013 by accessing the site www.idx.co.id, www.finance.yahoo.com, and www. ksei.co.id. Sampling technique used purposive sampling. Total population of 507 companies, while the total sample of 247 companies. The analysis technique used was a cross-sectional Absolute Deviation (CSAD) to detect the behavior of follower investor, simple regression test to test the effect of the behavior of followers of investors on the volatility of stock and test One Way ANOVA with Post Hoc Test and Least Significant Difference (LSD) to analyze the differences follower investor behavior between industry sectors producing raw materials, the manufacturing sector and the service sector.

The analysis showed that the behavior of investors follower positive effect on the volatility of the current stock market crash occurs. Meanwhile, there was no difference in behavior between the investor follower industrial sectors producing raw materials, the manufacturing sector and the service sector when the market crash.

RINGKASAN

Terjadinya volatilitas menunjukkan adanya kecenderungan perubahan harga saham. Jika terjadi perubahan harga, maka kemungkinan akan terjadinya pergerakan harga saham yang membentuk pola tertentu harga saham (naik atau turun). Model ekspektasi rasional menunjukkan bahwa informed investor dapat meningkatkan profitnya dengan cara memberikan informasi yang tidak akurat untuk menggalang pengikut (follower) dengan tujuan menggerakan harga pasar. Sebuah keyakinan umum menyatakan bahwa perilaku kawanan lazim di pasar saham dimana tingkat kecenderungan perilaku kawanan (follower) lebih tinggi pada saat kondisi pasar sedang turun (market crash) dibandingkan dengan pada saat kondisi pasar sedang naik.

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh perilaku follower investor pada volatilitas saham dan menganalisis perbedaan perilaku follower investor antara sektor industri penghasil bahan baku, sektor industri manufaktur, dan sektor jasa di Bursa Efek Indonesia. Penelitian ini menggunakan data selama empat tahun yaitu pada tahun 2010-2013 pada saat terjadinya market crash di Pasar Modal Indonesia. Teori yang digunakan dalam penelitian ini adalah teori pasar modal efisien, teori sinyal, dan teori ekspektasi rasional. Variabel bebas penelitian ini adalah perilaku follower investor. Variabel terikat penelitian ini adalah volatilitas saham.

Sampel penelitian terdiri dari 247 perusahaan yang diperoleh berdasarkan kriteria purposive sampling. Penelitian menggunakan data sekunder yang diperoleh dengan mengakses situs www.idx.co.id, www.finance.yahoo.com dan www.ksei.co.id. Pendeteksian perilaku follower investor dilakukan dengan metode Cross-sectional Absolute Deviation (CSAD), pengujian hipotesis 1 dilakukan dengan uji regresi sederhana, dan pengujian hipotesis 2 dilakukan dengan uji One Way ANOVA dengan Post Hoc Test dengan Least Significant Difference (LSD).

Hasil penelitian menunjukkan perilaku follower investor berpengaruh positif pada volatilitas saham pada saat terjadinya market crash. Hal ini menunjukkan tingginya tingkat follower akan meningkatkan fluktuasi volatilitas saham. Sementara, tidak ada perbedaan perilaku follower investor diantara sektor industri penghasil bahan baku, sektor industri manufaktur, dan sektor jasa di Bursa Efek Indonesia. Hasil penelitian ini menunjukkan bahwa karakteristik dari masing-masing sektor industri bukan lagi menjadi dasar pilihan bagi investor untuk melakukan pilihan investasi ketika investor berperilaku tidak rasional.

DAFTAR ISI

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Teori Sinyal ... 12

2.2 Teori Ekapektasi Rasional... 13

2.3 Behavioral Finance ... 14

2.4 Volatilitas Saham ... 16

2.5 Faktor-faktor yang Mempengaruhi Volatilitas Saham ... 18

2.5.1 Volume Perdagangan ... 18

2.5.2 Inflasi ... 18

2.5.3 Nilai Tukar ... 19

2.5.4 Tingkat Suku Bunga ... 19

2.6 Follower Investor ... 19

2.7 Investor Rasional dan Investor Tidak Rasional ... 20

BAB III KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN

4.2 Lokasi dan Waktu Penelitian ... 34

4.3 Penentuan Sumber Data ... 34

4.4 Populasi Penelitian ... 34

4.5.1 Variabel Penelitian ... 36

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1 Deskripsi Sampel Penelitian ... 45

5.2 Mendeteksi Perilaku Follower Investor ... 47

5.3 Statistik Deskriptif ... 48

5.4 Pengujian Asumsi Klasik ... 50

5.4.1 Uji Normalitas Data ... 50

5.4.2 Uji Heteroskedastisitas ... 50

5.4.3 Uji Autokorelasi ... 51

5.5 Analisis dan Uji Hipotesis ... 51

5.5.1 Pengujian Hipotesis 1 ... 52

5.5.2 Pengujian Hipotesis 2 ... 54

5.6 Pembahasan Hasil Penelitian ... 56

5.6.1 Pengaruh Perilaku Follower Investor pada Volatilitas Saham ... 57

5.6.2 Uji Beda Perilaku Follower Investor ... 58

BAB V1 SIMPULAN DAN SARAN 6.1 Simpulan ... 60

6.2 Saran dan Keterbatasan Penelitian ... 60

DAFTAR RUJUKAN ... 62

DAFTAR GAMBAR

No Gambar Halaman

1. 1 Pergerakan IHSG dan Tingkat Volatilitas 2008-2010 ... 3

1. 2 Pergerakan IHSG dan Transaksi yang Dilakukan Investor Asing dan Lokal 2008-2010 ... 4

1. 3 Statistik Market Crash IHSG ... 6

3. 1 Kerangka Berpikir ... 25

DAFTAR TABEL

No Tabel Halaman

4. 1 Populasi Penelitian ... 35

5.1 Hasil Analisis Sampel ... 46

5.2 Statistik Deskriptif ... 48

5. 3 Pengujian Asumsi Klasik ... 50

5. 4 Rangkuman Hasil Uji Regresi Linier Sederhana ... 52

5. 5 Hasil Statistik Deskriptif Perilaku Follower Investor ... 55

DAFTAR LAMPIRAN

No Lampiran Halaman

1 Daftar Nama dan Perusahaan Sampel ... 66

2 Data Variabel Penelitian ... 80

3 Hasil Perhitungan CSAD dan PFI ... 87

4 Statistik Deskriptif Data Uji ... 95

5 Pengujian Asumsi Klasik ... 96

6 Uji Regresi Linear Sederhana ... 97

7 Uji Normalitas Data Uji Beda ... 98

8 Uji Homogenitas Data ... 99

9 Uji Statistik Deskriptif Uji Beda ... 100

10 Uji One Way ANOVA ... 101

11 Uji Post Hoc LSD ... 102

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Teori keuangan tradisional (traditional finance) seperti Efficient Market Hypothesis (Fama, 1970) dibangun atas dasar berbagai asumsi. Salah satu asumsinya menyebutkan bahwa pelaku pasar selalu berpikir rasional dalam membuat keputusan (Suryawijaya, 2003). Namun pada kenyataannya, asumsi tentang rasionalitas investor sulit untuk dipenuhi merujuk pada penelitian Widoatmodjo (2010) yang menemukan bahwa di Pasar Modal Indonesia secara keseluruhan investor lebih cenderung berperilaku tidak rasional daripada rasional. Kekuatan pengaruh sosial atau orang sekitar seringkali digunakan sebagai acuan investor untuk berinvestasi. Jika sikap investor terhadap pengambilan keputusan positif (investor ingin melakukan investasi) tetapi teman tidak mendukung sikapnya, maka niat investor tersebut bisa berubah secara kontradiktif (Adhikara, 2008). Hal ini berarti bahwa minat investor untuk berinvestasi lebih banyak melakukan adopsi perilaku meniru (Adhikara, 2008).

2

sebagai follower investor, maka volatilitas cenderung meningkat. Sedangkan ketika kondisi pasar saham meningkat (bullish) maka volatilitas cenderung rendah, dimana pergerakan naik turunnya harga saham lebih rendah dibandingkan ketika kondisi pasar saham sedang turun (bearish). Ketika volatilitas meningkat, risiko investasi meningkat sedangkan imbal hasil yang diperoleh investor menurun.

Volatilitas adalah naik turunnya atau fluktuasi harga saham selama periode tertentu. Volatilitas dipasar keuangan menggambarkan tingkat risiko yang dihadapi pemodal karena mencerminkan fluktuasi dari return-return sekuritas akibat pergerakan harga saham (Jogiyanto, 2010: 376). Penelitian yang dilakukan oleh Tim Studi Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia pada Tahun 2011, menemukan bahwa angka volatilitas ketika indeks sedang dalam trend menurun (bearish) relatif tinggi, sedangkan dalam trend menanjak (bullish) volatilitas relatif stabil dan hanya sesekali berada di luar batas rata-rata. Hal ini menunjukan bahwa di Pasar Modal Indonesia apabila pergerakan IHSG sedang menurun maka terjadi panic selling, namun apabila IHSG bergerak sebaliknya panic buying tidak terjadi.

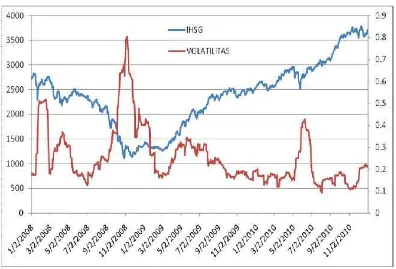

3

diakibatkan oleh panic selling, yang dapat dilihat pada Gambar 1.1 (Tim Studi Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia, 2011).

Sumber : Tim Studi Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia 2011

Gambar 1. 1 Pergerakan IHSG dan Tingkat Volatilitas 2008-2010

4

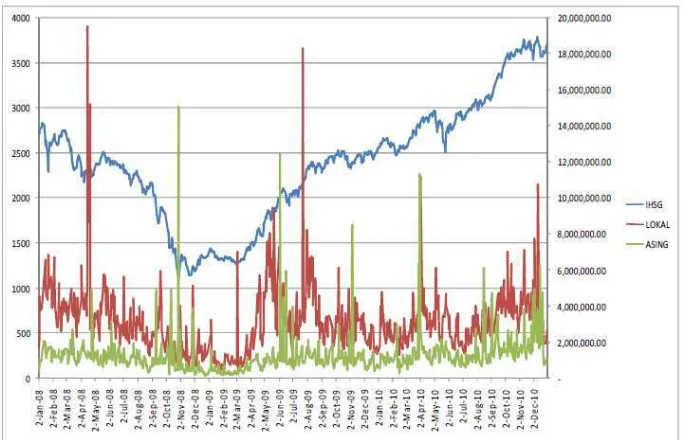

Indonesia dan Perekonomian Dunia (2011) menduga kemungkinan keputusan tidak rasional investor Indonesia dengan berperilaku sebagai follower dapat menggangu volatilitas saham pada pasar modal Indonesia, dengan memperhatikan pergerakan IHSG dan transaksi yang dilakukan investor asing dan lokal selama tahun 2008-2010. Gambar Pergerakan IHSG dan transaksi yang dilakukan investor asing dan lokal dapat ditunjukkan pada Gambar 1.2.

Sumber : Tim Studi Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia 2011

Gambar 1. 2 Pergerakan IHSG dan Transaksi yang Dilakukan Investor Asing dan Lokal 2008-2010

5

sumber informasi yang lebih dibandingkan investor lokal. Dengan kondisi tersebut maka setiap pengambilan keputusan atas investasi yang diambil pihak asing selanjutnya akan diikuti oleh investor lokal atau bertindak sebagai follower (Tim Studi Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia, 2011).

Teori Sinyal menyebutkan bahwa investor akan menyesuaikan perilakunya sesuai pada pemahaman sinyal yang disampaikan oleh pihak pemilik informasi (Spence, 1973). Pemilik informasi dalam hal ini adalah perusahaan, sehingga sinyal yang diterima dari perusahaan oleh investor disebut sebagai sinyal langsung. Sedangkan, apabila investor menerima sinyal dari apa yang disampaikan oleh teman, pihak asing, dan tren pasar, maka sinyal yang ditangkap investor adalah sinyal tidak langsung dari perusahaan (Aprillianto dkk., 2014). Investor yang menerima sinyal tidak langsung perusahaan disebut sebagai follower investor (Aprillianto dkk., 2014).

6

mengetahui kejelasan tingkat return dan risiko yang mereka terima. Perilaku tidak rasional seperti follower investor selain karena melakukan pengambilan keputusan yang menyimpang dari asumsi rasionalitas, juga dipengaruhi oleh subyektifitas, emosi, dan faktor psikologis lainnya (Kowonda dan Rowland, 2012).

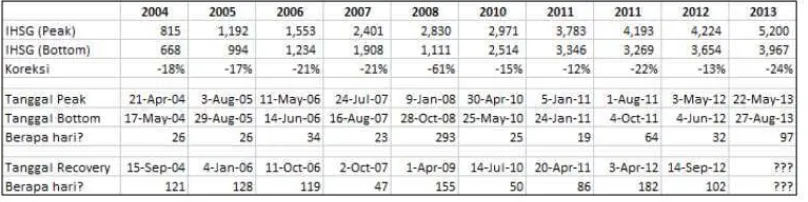

Market crash adalah salah satu kasus yang dapat membuktikan emosi dapat mempengaruhi perilaku tidak rasional investor (Suryawijaya, 2003), seperti fenomena crash di pasar modal Amerika Serikat yaitu Black Thursday pada 11 September 1986. Black Thursday dilatarbelakangi justru oleh pembicaraan di Eropa mengenai kemungkinan naiknya inflasi di Amerika Serikat, sehingga mengakibatkan harga obligasi pemerintah Amerika Serikat mengalami penurunan pada saat NYSE dibuka keesokan harinya. Pada saat itu panic selling terjadi dan seketika harga saham jatuh, mengakibatkan derivative securities mengalami kehancuran dalam waktu dua hari. IndoAlpha (www.indoalpha.com) sebagai penyelenggara riset bebas pasar modal Indonesia, menunjukkan bahwa data IHSG Indonesia selama 10 tahun kebelakang yaitu tahun 2004-2013 mengalami 10 kali Market Crash, terkecuali ditahun 2009 tidak terjadi. Statistik Market Crash IHSG dapat dilihat pada Gambar 1.3.

\

Gambar 1. 3 Statistik Market Crash IHSG

7

Gambar 1.3 menunjukkan bahwa jumlah hari yang dibutuhkan IHSG untuk jatuh ke titik terendah di masa crash, dan jumlah hari yang dibutuhkan IHSG untuk kembali ke harga sebelum crash. Peak adalah harga tertinggi sebelum IHSG mengalami koreksi sedangkan Bottom adalah harga terendah IHSG sebelum harga kembali naik. Misalnya pada kejadian Mei 2012, IHSG turun 13%, dari 4224 ke 3654. Penurunan ini terjadi selama 32 hari. Dan IHSG mebutuhkan 102 hari untuk kembali ke harga sebelum crash, yaitu 4224. Fenomena investasi market crash membuktikan kondisi emosi dari investor menyebabkan mereka buy high and sell low, yang merupakan dasar dari terjadinya market crash.

Market Crash terjadi karena penyebab yang berbeda-beda, baik dari pelakunya maupun jenis asetnya. IndoAlpha menyelidiki bahwa dari penelitian yang dilakukan terhadap kejadian market crash, hanya 20% yang disebabkan oleh external shock seperti bencana alam, misalnya serangan teroris tragedi WTC pada tahun 2011. Namun, penyebab market crash yang tidak pernah berubah adalah, akibat dari sifat manusia atau perilaku investor yang tidak terkendalikan (www.indoalpha.com).

8

semakin turun, investor yang masih memiliki saham, mulai ketakutan yang menyebabkan investor melepas saham tersebut, karena takut menanggung kerugian yang lebih besar. Dua karakteristik investor inilah yang menjelaskan perilaku individu yang cenderung bergerak atau bertindak sesuai dengan yang mayoritas lakukan (Shiller, 1990).

Menurut Chang et al. (2000), jika investor hanya mengikuti tanpa berfikir rasional, maka tingkat penyebaran dari imbal hasil saham akan meningkat lebih rendah daripada kenaikan imbal hasil portofolio pasar atau tingkat penyebaran imbal hasil saham akan menurun walaupun imbal hasil portofolio pasar meningkat. Kesalahan dalam menentukan harga juga dapat terjadi ketika investor berperilaku sebagai follower, karena terjadi bias dalam melihat resiko dan imbal hasil yang diharapkan (Hwang dan Salmon, 2004). Sejak perilaku rasional pengambilan keputusan investasi terganggu, maka hal ini akan meningkatkan volatilitas pada pasar tersebut (Bikhchandani dan Sharma, 2001).

9

mengamati profil resiko setiap sektor industri di Bursa Efek Jakarta (BEJ) menemukan bahwa sektor aneka industri memiliki volatilitas return yang paling rendah diikuti dengan sektor perdagangan, sedangkan sektor properti dan pertanian merupakan dua sektor yang paling tinggi volatilitasnya. Sehingga menarik untuk mengetahui perbedaan tingkat perilaku follower investor antar industri di BEI. Levine dan Zervos (1998), menyatakan volatilitas yang tinggi dapat mengganggu pertumbuhan dan pengembangan pasar modal, yang turut berperan dalam pertumbuhan ekonomi nasional dalam jangka panjang.

Berdasarkan fenomena yang terjadi di pasar modal Indonesia dan berbagai hasil penelitian, penelitian ini bertujuan untuk melihat pengaruh perilaku follower investor pada volatilitas saham, di pasar modal Indonesia dengan menggunakan periode penelitian selama 2010-2013. Selama tahun 2010-2013 ditemukan bahwa pasar modal Indonesia mengalami market crash akibat perilaku tidak rasional investor. Proksi yang digunakan untuk mengetahui terjadi atau tidaknya perilaku follower Investor dalam penelitian ini dilakukan dengan menggunakan deteksi herding behavior sesuai pada behavioral finance.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dirumuskan masalah penelitian, yaitu:

10

2) Apakah terdapat perbedaan perilaku follower investor antara sektor industri penghasil bahan baku, sektor industri manufaktur, dan sektor jasa di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan penelitian, maka tujuan dari penelitian ini adalah: 1) Untuk mendapatkan bukti empiris mengenai pengaruh perilaku follower

investor pada volatilitas saham di Bursa Efek Indonesia.

2) Untuk menganalisis perbedaan perilaku follower investor antara sektor industri penghasil bahan baku, sektor industri manufaktur, dan sektor jasa di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis maupun praktis bagi pihak-pihak yang berkaitan dalam penelitian ini, yaitu:

1) Manfaat Teoritis

11

2) Manfaat Praktis

Penelitian ini diharapkan dapat digunakan sebagai masukan dan pengambilan keputusan bagi investor ketika berinvestasi dalam situasi market crash di pasar modal Indonesia. Serta memberikan pertimbangan bagi pemerintah dan pelaku di pasar modal mengenai perilaku follower investor serta pengaruhnya terhadap volatilitas saham.

12

BAB II

TINJAUAN PUSTAKA

2.1 Teori Sinyal

Teori Sinyal pertama kali dikemukakan oleh Michael Spence. Spence (1973) mengatakan dengan memberikan suatu sinyal, pihak pemilik informasi berusaha memberikan informasi yang dapat dimanfaatkan oleh pihak penerima informasi. Selanjutnya, pihak penerima akan menyesuaikan perilakunya sesuai dengan pemahamannya terhadap sinyal tersebut. Follower investor memiliki keterkaitan dengan Teori Sinyal, yaitu sinyal yang diberikan perusahaan diterima secara tidak langsung oleh follower investor melalui teman, pihak asing, ataupun tren yang menerima sinyal langsung dari perusahaan (Aprillianto dkk., 2014).

13

ditunjukkan oleh harga saham yang bersifat random. Dewi dan Artini (2014) menemukan bahwa pasar kurang mendukung bentuk efisiensi pasar setengah kuat. Dewi dan Artini (2014) menemukakan beberapa kondisi investor di pasar modal Indonesia yang mengakibatkan lemahnya efisiensi pasar, yaitu Investor terdiri dari individual-individual yang lugas (naïve investors) dan tidak canggih

(unsophisticated investors). Untuk pasar yang tidak efisien, investor mempunyai

kemampuan yang terbatas di dalam mengartikan dan menginterpretasikan informasi

yang diterima. Oleh karena mereka tidak canggih, maka seringkali mereka melakukan

keputusan yang salah yang akibatnya sekuritas tersebut dinilai secara tidak tepat,

serta seringkali bereaksi berlebihan terhadap suatu perkembangan terbaru.

2.2 Teori Ekapektasi Rasional

14

oleh investor yang mempunyai informasi dengan mengamati perubahan dari harga yang terjadi (Jogiyanto, 2010:538)

2.3 Behavioral Finance

Behavioral finance adalah konsep yang memahami dan memprediksi implikasi pasar keuangan yang sistematis dari proses-proses keputusan psikologis (Olsen, 1998). Konsep behavioral finance mengatakan bahwa keputusan investasi yang dilakukan oleh investor lebih banyak dipengaruhi oleh unsur subyektifitas, emosi, dan berbagai faktor psikologis lainnya yang bertentangan dengan asumsi rasionalitas dalam Teori Hipotesis Pasar Efisien (Suryawijaya, 2003).

15

yang merupakan investor yang lebih berpengalaman dan berpengetahuan luas. Kelompok ini cenderung berhati-hati dalam mengambil keputusan investasi dan lebih bersifat risk averse. Kelompok kelima adalah kelompok straight arrows. Kelompok ini kadang-kadang bersifat risk averse dan kadang-kadang risk takers. Dilain kesempatan juga bisa bersifat individualists dan pada waktu yang lain lebih menampakkan sifat follow the crowd (mengikuti kawanan) (Suryawijaya, 2003).

Berdasarkan pada kelima kelompok investor tersebut, perilaku follower investor adalah tergolong dalam kelompok straight arrows yang lebih menampakkan sifat follow the crowd (mengikuti kawanan) atau diproksikan dengan herding behavior. Herding behavior di pasar keuangan diidentifikasi sebagai suatu kecenderungan perilaku investor mengikuti tindakan investor yang lain (Luong dan Ha, 2011). Herding adalah kondisi psikologis, saat investor mengabaikan keyakinan pribadi mereka dan mengikuti keyakinan orang lain tanpa berpikir panjang (Devenow dan Welch, 1996). Perilaku herding sebagai perilaku kawanan, yang kecenderungan individu untuk meniru tindakan (rasional atau tidak rasional) dari kelompok yang lebih besar, dengan beberapa alasan. Alasan pertama karena tekanan sosial untuk diterima dalam kelompok dan alasan kedua manusia percaya kelompok besar tidak mungkin salah (Phung, 2014).

16

mempunyai naluri dasar dari animal. Istilah herding diambil dari konsep animal spirit yaitu sekumpulan binatang menuju kearah yang sama (straight arrows) (Keynes, 1935)

2.4 Volatilitas Saham

Volatilitas saham merupakan pengukuran statistik untuk fluktuasi harga suatu sekuritas atau komoditas selama periode tertentu (Firmansyah, 2006). Volatilitas dapat direpresentasikan dengan simpangan baku (standard deviation), publik juga mempersepsikan volatilitas sebagai risiko. Semakin tinggi tingkat volatilitas, semakin tinggi pula tingkat ketidakpastian dari imbal hasil (return) saham yang dapat diperoleh. Salah satu dari sepuluh prinsip manajemen keuangan menyatakan bahwa investor tidak akan mau mengambil risiko yang lebih tinggi kecuali apabila dapat memperoleh kompensasi berupa return yang lebih tinggi (highrisk, high return) (Keown et al., 2003).

Menurut Schwert dan W. Smith, Jr. ((1992) dalam Hugida 2011) terdapat lima jenis volatilitas dalam pasar keuangan, yaitu:

a) Future Volatility

Future volatility adalah apa yang hendak diketahui oleh para pemain dalam pasar keuangan (trader). Trader jarang membicarakan future volatility karena masa depantidak mungkin diketahui.

b) Historical Volatility

17

berdasarkan data masa lalu untuk dapat meramalkan volatilitas pada masa yang akan datang. Future volatility dan historical volatility terkadang disebut sebagai realized volatility.

c) Forecast Volatility

Seperti halnya terdapat jasa yang berusaha meramalkan pergerakan arah masa depan harga suatu kontrak demikian juga terdapat jasa yang berusaha meramalkan volatilitas masa depan suatu kontrak. Peramalan bisa jadi untuk suatu periode, tetapi biasanya mencakup periode yang identik dengan sisamasa option dari underlying contract.

d) Implied Volatility

Umumnya future, historical, dan forecast volatility berhubungan dengan underlying contract. Implied volatility merupakan volatilitas yang semestinya dimasukkan ke dalam model teoritis pricing untuk menghasilkannilai teoritis yang identik dengan harga option di pasar. e) Seasonal Volatility

18

2.5 Faktor-faktor yang Mempengaruhi Volatilitas Saham

Volatilitas saham dapat dipengaruhi oleh kebijakan fiskal dan moneter, ketidakstabilan politik dan keamanan dan rumor (Kartika, 2010). Berikut adalah faktor-faktor yang mempengaruhi volatilitas saham.

2.5.1 Volume Perdagangan

Volume perdagangan saham adalah banyaknya transaksi jual beli saham suatu emiten di pasar modal setiap hari dengan harga yang ditentukan dari aktivitas tawar menawar di bursa. Aktivitas volume perdagangan digunakan untuk melihat penilaian suatu informasi oleh investor dalam membuat keputusan. Kenaikan volume perdagangan akan semakin tinggi dengan semakin tingginya ketidakpastian di antara investor mengenai interpretasi mereka atas pengumuman tersebut.

2.5.2 Inflasi

19

2.5.3 Nilai Tukar

Nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain. Kurs rupiah dengan kurs mata uang asing akan mempengaruhi harga saham emiten. Kurs rupiah akan mempengaruhi penjualan perusahaan yang berorientasi bisnis ekspor dan emiten yang melakukan impor bahan baku. Menurunnya nilai tukar rupiah terhadap mata uang asing berdampak terhadap meningkatnya biaya impor bahan baku yang mengakibatkan meningkatnya biaya produksi. Apabila nilai tukar rupiah terhadap US Dollar melemah akan menyebabkan menurunnya kinerja saham di pasar saham.

2.5.4 Tingkat Suku Bunga

Tingkat suku bunga ditentukan oleh permintaan dan penawaran akan uang di dalam pasar uang. Perubahan tingkat suku bunga selanjutnya akan mempengaruhi keinginan seseorang atau institusi untuk melakukan suatu investasi. Dengan membandingkan tingkat keuntungan dan risiko pada pasar modal dengan tingkat suku bunga yang ditawarkan sektor keuangan, investor dapat memutuskan bentuk investasi yang mampu menghasilkan keuntungan yang optimal.

2.6 Follower Investor

20

follower investor asing, dan follower tren (Aprillianto dkk., 2014), yang dijelaskan masing-masing sebagai berikut:

a. Follower investor lain

Investor yang berperilaku sebagai follower investor lain adalah mereka yang menerima sinyal yang disampaikan investor lain. Diasumsikan investor lain adalah penerima langsung sinyal yang disampaikan perusahaan.

b. Follower investor asing

Follower investor asing adalah investor yang mengikuti pergerakan transaksi pihak asing. Diasumsikan investor asing adalah penerima sinyal yang disampaikan perusahaan.

c. Follower Tren

Follower tren adalah investor yang berusaha membaca tren kenaikan atau penurunan dari sebuah emiten. Diasumsikan ada satu emiten mengumumkan ekspansi perusahaan, pasar merespon positif dengan kenaikan harga yang kontinyu, kemudian follower tren akan mengikuti pasar untuk juga membeli saham emiten tersebut.

2.7 Investor Rasional dan Investor Tidak Rasional

21

suku bunga, dan lainnya yang dijelaskan dalam Teori Hipotesis Pasar Efisien. Sedangkan investor yang tidak rasional adalah investor yang bertindak dengan pertimbangan aspek-aspek non-ekonomi terutama aspek psikologi seperti emosi, subyektivitas, dan berbagai faktor psikologis lainnya yang dijelaskan dalam konsep behavioral finance (Suryawijaya, 2003).

Faktor-faktor yang menyebabkan investor berperilaku tidak rasional dapat diidentifikasi sebagai berikut:

a. Faktor psikologis, seperti perilaku overconfidence, optimisme, pesimisme, dan ketakutan akan penyesalan. Investor yang overconfidence dapat meningkatkan volume perdagangan yang diharapkan, meningkatkan kedalam pasar, serta menurunkan utilitas harapan dari investor yang terlalu percaya diri. Investor yang optimisme dan pesimisme menganggap bahwa mereka lebih mungkin mendapatkan kerugian daripada keuntungan dibandingkan orang lain. Keyakinan menyebabkan meningkatkan perdagangan yang didorong oleh sikap optimis investor sedangkan apabila sebaliknya akan menurunkan pergadangan yang didorong oleh sikap pesimis investor. Ketakutan akan penyesalan dapat menyebabkan investor ragu-ragu dan bertindak tidak rasional dalam melakukan investasi (Dhaoui et al., 2013).

b. Dilema tahanan (prisoner dilemma), dimana terjadinya determinasi keputusan transaksi saham. Ketika merencanakan sebuah keputusan jual beli saham, seorang investor mengalami dilema tahanan dan tidak ingin

22

yang terjadi adalah jika semua menghadapi permasalahan yang sama, maka harga pasar akan bergerak sesuai dengan persepsi yang dinyatakan oleh pasar (Suryawijaya, 2003).

c. Perilaku Animal Spirits, mengatakan bahwa terjadinya disfungsional ekonomi dan pasar keuangan adalah karena kegagalan investor untuk mengharapkan pendapatan masa depan secara rasional (Keynes, 1935).