1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Interaksi perekonomian antar negara membuat keharusan adanya suatu mata uang yang dijadikan patokan dalam perdagangan internasional. Selain itu, karena terdapat perbedaan nilai mata uang yang digunakan suatu negara dengan negara lain, maka konversi mata uang merupakan hal yang umum terjadi. Namun permasalahannya, terdapat perbedaan nilai dari suatu mata uang terhadap mata uang yang lain yang digunakan dalam perekonomian suatu negara. Perbedaan inilah yang menyebabkan adanya konsep nilai tukar. Karena dinamika dan fluktuasi mata uang satu negara terhadap mata uang negara lain, negara sebagai penyelenggara pemerintahan mutlak perlu mengatur dan meregulasi kebijakan nilai tukarnya, melalui suatu otoritas tertentu yang khusus meregulasi hal tersebut-yang lazimnya disebut bank sentral.

Dalam perjalanannya, ketika banyak negara bertemu dalam konteks perdagangan, maka terbentuklah interaksi nilai tukar antar satu negara dengan negara lain. Secara umum, akan sulit melihat bagaimana kekuatan daya beli suatu mata uang terhadap banyak negara tersebut. Dengan logika berpikir tersebut terbentuklah suatu formulasi perhitungan yang memasukkan beberapa mata uang yang diberi bobot tertentu sesuai dengan interaksi perdagangannya dengan mata uang domestik.

Perhitungan ini disebut nilai tukar efektif.

Nilai tukar efektif adalah suatu indeks yang menggambarkan suatu nilai mata uang relatif terhadap beberapa mata uang asing. Ho (2012) mengajukan

2 pendekatan yang baru dalam pembentukan indeks nilai tukar efektif. Dengan pendekatan ini, suatu kekuatan mata uang, apakah meningkat atau menurun, secara umum dapat terlihat dan menjadi rujukan untuk mengukur suatu nilai mata uang.

Mishkin (2004) mendefinisikan nilai tukar efektif sebagai indeks yang merefleksikan nilai dari keranjang mata uang asing. Menurut Bank of Japan, Nilai tukar efektif, baik nominal maupun riil adalah indikator untuk melihat daya saing internasional Japan Yen (mata uang domestik) dalam hal nilai tukar asing yang tidak dapat dilihat dengan hanya menelaah nilai tukar individu (Japan Yen/JPY) dengan mata uang asing secara parsial oleh yang dikeluarkan Bank of Japan1. Definisi tersebut selaras dengan definisi yang dikeluarkan oleh beberapa lembaga lain.

Menurut Investopeia2, Nominal Effective Exchange Rate adalah rata-rata tertimbang yang belum disesuaikan (unadjusted weighted average rate). Sedangkan Secara spesifik, Czech National Bank3 memberikan penjelasan yang lebih mendalam tentang Nominal Effective Exchange Rate, dimana Czech National Bank mendefinisikan Nominal Effective Exchange Rate sebagai indeks yang menunjukkan apresiasi atau depresiasi mata uang nasional terhadap keranjang mata uang tertentu pada suatu periode tertentu dan didasarkan pada periode dasar tertentu pula. Merujuk pada ketentuan IMF, dimana perhitungan NEER dapat ditentukan dengan beberapa pendekatan, salah satunya adalah nilai rata-rata tertimbang geometris, dimana

1https://www.boj.or.jp/en/statistics/outline/exp/exrate.htm diakses 6 September 2016

2http://www.investopedia.com/terms/n/neer.asp diakses 9 September 2016

3 Czech National Bank: Mothodological Sheet, Nominal Effective Exchange Rate of the Koruna.

Source: The ARAD time series database.

3 perhitungan didasarkan pada pangsa perdagangan suatu negara terhadap beberapa mitra dagang terbesarnya.

Dari penjelasan-penjelasan tersebut, dapat ditarik kesimpulan mengapa Nominal Effective Exchange Rate menjadi penting sebagai suatu indikator. Nominal Effective Exchange Rate dapat menunjukkan kekuatan suatu mata uang terhadap sekaligus beberapa mata uang asing lain, terutama terhadap mata uang mitra dagang.

Kemudian, Nominal Effective Exchange Rate juga menjadi ukuran yang cepat untuk melihat seberapa jauh competitiveness dari mata uang tersebut. Hal ini penting sebagai suatu ukuran dalam perdagangan luar negeri, utamanya terkait dengan ekspor impor ke dan dari negara mitra dagang.

Annual Report on Exchange Arrangements and Exchange Restrictions yang dikeluarkan IMF tahun 2014 menyebutkan bahwa Indonesia secara de facto dikategorikan sebagai negara penganut rezim nilai tukar floating exchange rate, atau nilai tukar mengambang setelah sebelumnya dikasifikasikan sebagai negara penganut rezim crawl like arrangement. Indonesia tidak sendiri sebagai penganut rezim nilai tukar ini, karena setidaknya ada 36 negara yang menganut sistem nilai tukar mengambang. Tabel 1.1 menunjukkan posisi kebijakan moneter nilai tukar Indonesia dan negara-negara lain yang menganut sistem nilai tukar mengambang (Floating Exchange Rates), 2014.

4 Tabel 1.1. Posisi Kebijakan Sistem Nilai Tukar Indonesia dan Negara Lain

yang Menggunakan Sistem Nilai Tukar Mengambang, 2014

Exchange rate regime Monetary Policy Framework

Monetary agregate target Inflation targeting framework

Other

Floating Afghanistan, Kenya,

Madagascar, Malawi, Mozambique, Papua New Guenia, Seychelles, Sierra Leone, Tanzania, Ukraine, Uruguay

Albania, Thailand, Turkey, Uganda, Brazil, Colombia, Georgia, Ghana, Hungray, Iceland, Indonesia, Israel, Korea, Moldova, New Zealand, Paraguay, Peru, Philippines, Romania, Serbia, South Africa

India, Mauritius, Mongolia, Zambia

Sumber: IMF (2014)

Exchange rate regimes sangat penting dalam menjelaskan perilaku

makroekonomi terutama pada ekonomi yang terintegrasi secara global, terlepas bagaimana kapasitas perekonomian negara tersebut. Meskipun literatur awal yang mengulas tentang pemilihan sistem nilai tukar dengan mendasarkan pemilihannya pada fundamental ekonomi4, dengan pengecualian terhadap penelitian yang mengulas tentang mengapa negara berkembang tidak memilih mengambangkan mata uangnya5, namun tetap saja terdapat kekurangan baik secara teori maupun empiris mengenai topik rezim nilai tukar ini (Makin & Rohde, 2012). Kekurangan informasi mengenai rezim nilai tukar ini mungkin merupakan pertanda bahwa tidak ada formulasi yang sama ketika mengadopsi suatu rezim nilai tukar tertentu. Artinya, setiap perekonomian memiliki karakteristik berbeda saat mengadopsi suatu rezim nilai tukar.

Bank sentral atau otoritas moneter di beberapa negara berkembang di Asia- Pasifik dan negara-negara seperti Amerika Serikat, Australia, serta New Zealand mempergunakan nilai tukar mengambang untuk membatasi perekonomiannya dari

4Lihat Bosco, 1987; Boyer, 1978; Einchengreen, 1995; Garber dan Svensson, 1995; Genberg, 1989 dan Melvin, 1985

5Lihat Mussa et al., 2000 dan Rogoff et al., 2004

5 guncangan eksternal, di sisi lain negara-negara seperti China, Hong Kong, Arab Saudi dan Singapura masih mempergunakan nilai tukar yang rigid. Hal ini menunjukkan bahwa masing-masing negara mempunyai persepsi yang berbeda tentang bagaimana mengadopsi rezim nilai tukar dengan memperhatikan kondisi perekonomiannya masing-masing.

Indonesia, seperti yang telah dijabarkan sebelumnya, mengadopsi rezim nilai tukar mengambang (floating exchange rates) meskipun klaim IMF memasukkan Indonesia kedalam negara dengan rezim crawl-likearrangement. Sejak awal tahun 2012 hingga pertengahan tahun 2013, rupiah secara berangsur-angsur melemah terhadap Dollar Amerika dan menyebabkan transaksi berjalan Indonesia perlahan bergerak negatif. Bank Indonesia sebagai pemangku kebijakan moneter melakukan intervensi pasar baik dengan mempergunakan kombinasi antara instrumen dan intervensi secara lisan6. Pada Agustus 2013, rupiah dilepas bergerak lebih bebas.

Kebijakan ini diambil setelah sekian lama rupiah mengalami depresiasi luar biasa terhadap Dollar Amerika. Grafik 1.1 memperlihatkan pergerakan nilai tukar Rupiah terhadap Dollar Amerika, 2012-2014.

6Lihat IMF 2014: Annual Report on Exchange Arrangements and Exchange Restrictions

6 Grafik 1.1. Pergerakan Nilai Tukar Rupiah terhadap Dollar Amerika, 2012-

2014

Sumber: BI, diolah

Dari grafik 1.1 tersebut terlihat pergerakan nilai tukar rupiah yang langsung menanjak ketika rezim nilai tukar berubah dari awalnya crawl-like management menjadi floating exchange rates. Pelemahan ini merupakan indikasi bahwa sebelumnya, sebelum BI melepaskan nilai tukar ke pasar, ada intervensi luar biasa dari otoritas moneter tersebut untuk menahan laju melemahnya nilai tukar Rupiah yang sebenarnya secara real memang seharusnya melemah.

Sejak awal 2012 hingga pertengahan 2013, rupiah secara perlahan melemah terhadap dollar Amerika dan penyesuaiannya membuat neraca berjalan Indonesia menjadi defisit. Ketika itu, Bank Indonesia sebagai bank sentral melakukan intervensi secara verbal maupun aktual untuk meredam volatilitas nilai tukar. Pada Agustus 2013, rupiah bergerak lebih bebas. Secara de facto, pergerakan rupiah yang lebih bebas ini yang menyebabkan IMF melakukan reklasifikasi rezim nilai tukar menjadi floating exchange rate.

19/08/2013;

10.451

8.000 8.500 9.000 9.500 10.000 10.500 11.000 11.500 12.000 12.500

03/01/2012 03/05/2012 03/09/2012 03/01/2013 03/05/2013 03/09/2013 Crawl-like Arrangement IDR/

USD

7 Grafik 1.2. Perubahan nilai tukar Rupiah terhadap USD, 1998-2016

Sumber: BI, diolah

Konsekuensi dari lepasnya rezim nilai tukar ke pasar adalah pergerakan nilai tukar yang semakin fluktuatif dan mengikuti harga pasar. Dalam dunia makroekonomi dan moneter, dikenal istilah impossible trinity,7 yang menjabarkan secara gamblang tentang tujuan kebijakan ekonomi serta benturannya. Kurang lebih, impossible trilema ini menjelaskan bahwa mustahil suatu otoritas moneter dapat

mencapai tiga tujuan moneter secara bersama-sama. Gambar 1.1 menunjukkan impossible trinity yang dihadapi oleh perekonomian yang terbuka.

7Lihat Obstfeld et. Al., 2004 0

2000 4000 6000 8000 10000 12000 14000 16000 18000

8 Gambar 1.1. Impossible Trinity

Sumber: Mundell-Fleming, diolah

Gambar 1.1 menunjukkan bahwa setidaknya ada tiga tujuan kebijakan moneter, yaitu kebebasan aliran kapital, kestabilan nilai tukar, dan kebebasan menentukan kebijakan moneter untuk mencapai tujuan domestik. Suatu otoritas moneter tidak bisa mencapai tiga tujuan tersebut bersama-sama. Artinya, suatu otoritas moneter hanya dapat mencapai maksimal dua tujuan dan melepaskan salah satu dari ketiga tujuan kebijakan moneter tersebut.

Berpindahnya rezim nilai tukar Indonesia dari yang semula crawl-like arrangement regimes menjadi floating regimes menunjukkan keinginan Bank

Indonesia untukmenetapkan aliran kapital yang bebas dan independensi kebijakan moneternya. Dengan kata lain, Indonesia melepaskan kestabilan nilai tukarnya kepada mekanisme pasar dan lebih berfokus pada dua tujuan lain, yaitu free movement of capital dan sovereign monetary policy.

Bank Indonesia sebagai penjaga kestabilan moneter Indonesia tetap menjaga kestabilan nilai tukar agar tetap kompetitif, tidak undervaluated ataupun overvaluated. Posisi Bank Indonesia sebagai policy maker ini juga harus sangat berhati-hati dalam menentukan kebijakan moneternya ketika rupiah jatuh akibat tarik

Free Capital Inflow

Stabilize Exchange Rate Sovereign Monetary

Policy oriented toward domestic goals

9 ulur yang terjadi dalam pasar. Melakukan intervensi yang berlebihan terhadp rupiah akan secara otomatis merubah arah kebijakan moneter Bank Indonesia dengan melepas salah satu dari dua tujuan moneter lainnya (apakah Free Capital Inflow atau Sovereign Monetary Policy oriented toward domestic yang nantinya akan

dilepaskan). Apapun pilihannya, yang jelas ketika tujuan moneter tiba-tiba bergeser, pasar tentu akan merespon langkah Bank Indonesia ini yang dianggap tidak mampu menjadi pemangku kebijakan yang bijak. Karena, ekspektasi pasar selalu melakukan perhitungan di masa yang akan datang yang membutuhkan perencanaan yang matang. Dengan berubahnya arah kebijakan moneter Bank Indonesia, maka perencanaan yang sudah disusun dan dijalankan otomatis akan tidak mampu menghasilkan return yang optimal. Kredibilitas Bank Indonesia akan menurun dan pelaku usaha akan menganggap atmosfir perekonomian Indonesia tidak kompetitif lagi.

Mengambangnya nilai tukar rupiah memberikan keleluasaan yang lebih besar bagi Bank Indonesia untuk melakukan kontrol jumlah uang beredar, dimana ketika sistem nilai tukar adalah pegged, Jumlah Uang Beredar (JUB) bersifat endogen. Banyak penelitian yang menunjukkan bahwa permintaan dan penawaran JUB adalah penentu utama nilai tukar dibawah rezim nilai tukar mengambang.8 Selain itu, pengaruh tingkat suku bunga memberikan jalan cerita sendiri bagi nilai tukar dan rezim nilai tukar. Peningkatan atau penurunan tingkat suku bunga akan berpengaruh terhadap nilai mata uang domestik. Kenaikan tingkat suku bunga dalam

8Lihat Branson and Henderson, 1985; Frenkel, 1976; MacDonald, 1999; Mark, 1995; Sarno dan Taylor; 2003

10 porsi tertentu, akan meningkatkan nilai mata uang domestik tertentu, relatif terhadap mata uang lain. Peningkatan ini sangat dimungkinkan ketika, pada suatu waktu tertentu tingkat suku bunga dinaikkan menyebabkan peningkatan investasi masuk ke suatu negara karena adanya ekspektasi return yang lebih tinggi, relatif terhadap negara lain ketika semua faktor lain dianggap sama. Peningkatan aliran masuk ini menyebabkan kenaikan permintaan mata uang domestik dan membuat mata uang domestik menguat. Namun, peningkatan tingkat suku bunga ini membuat masalah baru, yaitu peningkatan inflasi. Studi terbaru yang dilakukan oleh Cochrane (2016) memperlihatkan adanya hubungan antara tingkat suku bunga dan inflasi baik secara jangka pendek maupun jangka panjang, terlepas apapun model intervensi pasarnya.

Adanya hubungan ini membuat posisi Impossible Trinity semakin terindikasi kuat dimana 2 dari 3 tujuan akhir kebijakan moneter saling berpolaritas.

Dari sisi sektor riil, terhubungnya perekonomian Indonesia dengan berbagai perekonomian di seluruh dunia membuka akses perdagangan yang lebih masif, terutama setelah Indonesia memasuki zona-zona perdagangan bebas dan perjanjian kerjasama antar negara lain.

11 Tabel 1.2. Perkembangan 20 Komoditas Perdagangan Utama Indonesia,

2011 – 2015 (dalam Juta USD)

NO HS Uraian 2011 2012 2013 2014 2015

Trend (%) 2011-

2015

Perub.(

%) 2015/2

014 Pera n.(%) 2015 1. 15

LEMAK & MINYAK

HEWAN/NABATI 21.655,00 21.299,00 19.224,00 21.059,00 18.658,00 -3 -11 14 2. 27 BAHAN BAKAR MINERAL 27.444,00 26.407,00 24.780,00 21.058,00 16.021,00 -12 -23 12

3. 85

MESIN/PERLATAN

LISTRIK 11.145,00 10.764,00 10.438,00 9.745,00 8.562,00 -6 -12 6

4. 40

KARET DAN BARANG

DARI KARET 14.352,00 10.475,00 9.394,00 7.100,00 5.913,00 -19 -16 4

5. 84

MESIN-MESIN/PESAWAT

MEKANIK 5.749,00 6.103,00 5.968,00 5.969,00 5.215,00 -2 -12 3

6. 87

KENDARAAN DAN

BAGIANNYA 3.328,00 4.856,00 4.567,00 5.213,00 5.418,00 11 3 4

7. 71 PERHIAASAN/PERMATA 2.593,00 3.234,00 2.751,00 4.648,00 5.494,00 20 18 4

8. 38

BERBAGAI PRODUK

KIMIA 3.665,00 3.846,00 3.816,00 4.168,00 2.686,00 -5 -35 2

9. 64 ALAS KAKI 3.301,00 3.524,00 3.860,00 4.108,00 4.507,00 8 9 3

10. 44

KAYU, BARANG DARI

KAYU 3.374,00 3.448,00 3.634,00 4.071,00 4.001,00 5 -1 3

11. 62

PAKAIAN JADI BUKAN

RAJUTAN 4.149,00 3.749,00 3.906,00 3.932,00 3.979,00 0 1 3

12. 48 KERTAS/KARTON 4.169,00 3.937,00 3.756,00 3.743,00 3.565,00 -3 -4 2

13. 61

BARANG-BARANG

RAJUTAN 3.541,00 3.439,00 3.481,00 3.428,00 3.305,00 -1 -3 2

14. 29 BAHAN KIMIA ORGANIK 3.815,00 2.811,00 2.760,00 3.158,00 2.167,00 -9 -31 1 15. 3 IKAN DAN UDANG 2.439,00 2.751,00 2.854,00 3.111,00 2.649,00 2 -14 2

16. 39

PLASTIK DAN BARANG

DARI PLASTIK 2.513,00 2.487,00 2.602,00 2.760,00 2.340,00 0 -15 1 17. 55 SERAT STAFEL BUATAN 2.545,00 2.260,00 2.327,00 2.331,00 2.214,00 -2 -5 1

18. 73

BENDA-BENDA DARI

BESI DAN BAJA 1.905,00 2.042,00 2.152,00 2.232,00 2.006,00 1 -10 1

19. 74 TEMBAGA 3.810,00 1.886,00 1.737,00 1.967,00 1.526,00 -16 -22 1

20. 26

BIJIH, KERAK, DAN ABU

LOGAM 7.342,00 5.082,00 6.544,00 1.918,00 3.378,00 -22 76 2

Sumber: Kementerian Perdagangan, 2016

Tabel 1.2 menunjukkan bahwa perkembangan ekpor Indonesia menunjukkan ekspor lima komoditas unggulan teratas Indonesia mengalami penurunan hingga diatas sepuluh persen. Bahkan bahan bakar mineral (HS Code no 27) mengalami penurunan hampir 25%. Penurunan ini menunjukkan bahwa ternyata Indonesia tidak lepas pula dari perkembangan perekonomian dunia. Seperti yang telah diketahui sebelumnya, perekonomian dunia yang melambat dan pertumbuhan ekonomi Tiongkok yang menurun menyebabkan adanya kelebihan pasokan

12 cadangan minyak dan menyebabkan penurunan harga minyak dunia. Penurunan harga secara internasional ini tentu saja juga berdampak pada harga domestik.

Komoditas yang berada di dalam klasifikasi Harmonized System codes nomor 27 diantaranya adalah: batu bara dan bahan bakar padat lainnya (HS 27.01), Minyak dan variasinya (HS 27.07), Minyak dan sejenisnya (HS 27.10). dan masih banyak lagi komoditas yang termasuk dalam Bahan Bakar Mineral, Minyak, Lilin dan Sub Bituminous yang terklasifikasi di dalam kode HS 27. Penurunan nilai ekspor Indonesia pada komoditas ini menjadi suatu masalah sendiri bagi Indonesia apalagi komoditas ini berkontribusi terhadap ekspor Indonesia sebesar 12 persen dari total ekspor (Kemendag, 2016).

Lebih lanjut, Indonesia cukup aktif dalam perdagangan luar negerinya, terutama dengan negara-negara mitra yang memang secara kultur sudah mempunyai historis dengan Indonesia. Dari 193 negara anggota PBB, hampir 90 persen ekspor Indonesia hanya melibatkan 18 negara dan 1 wilayah ekonomi (Uni Eropa) saja, Pada tahun 2015, tujuan ekspor utama Indonesia adalah Jepang sebesar 12 persen, disusul dengan Amerika Serikat, Uni Eropa dan Republik Rakyat Tiongkok. Selama beberapa waktu terakhir, mitra ekspor strategis Indonesia antara lain Jepang, Amerika Serikat Uni Eropa, Tiongkok, Singapura dan India.

13 Tabel 1.3. Perkembangan Ekspor Indonesia menurut Negara Tujuan, 2012-

2015 (dalam Juta USD)

NEGARA TUJUAN 2012 Proporsi 2013 Proporsi 2014 Proporsi 2015 Proporsi

Amerika Serikat 14.765 8% 15.622 9% 16.502 9% 15.985 11%

Uni Eropa 17.853 10% 16.705 9% 16.919 10% 14.800 10%

Inggris 1.679 1% 1.618 1% 1.659 1% 1.521 1%

Rusia 866 0% 934 1% 1.056 1% 993 1%

Turki 1.361 1% 1.537 1% 1.447 1% 1.159 1%

Filipina 3.667 2% 3.774 2% 3.887 2% 3.917 3%

Malaysia 11.000 6% 10.475 6% 9.454 5% 7.449 5%

Singapura 16.138 9% 15.724 9% 15.648 9% 11.823 8%

Thailand 6.491 3% 6.051 3% 5.762 3% 5.375 4%

Vietnam 2.266 1% 2.558 1% 2.443 1% 2.716 2%

Hong Kong SAR 2.644 1% 2.646 1% 2.760 2% 2.040 1%

India 12.500 7% 12.969 7% 12.242 7% 11.619 8%

Jepang 28.968 15% 26.677 15% 20.802 12% 17.151 12%

Korea Selatan 14.269 8% 11.260 6% 10.079 6% 7.108 5%

Pakistan 1.377 1% 1.412 1% 2.048 1% 1.988 1%

Republik Rakyat Cina 21.523 11% 22.425 12% 17.301 10% 14.544 10%

Saudi Arabia 1.767 1% 1.728 1% 2.155 1% 2.064 1%

Taiwan, Provinsi China 6.044 3% 5.792 3% 7.924 5% 5.450 4%

Australia 4.718 3% 4.344 2% 5.000 3% 3.597 2%

Jumlah Ekspor , fob 169.906 91% 164.261 90% 155.099 88% 131.309 89%

Jumlah Total Ekspor

Indonesia , fob 187.346 182.089 175.292

148.340

Sumber: BI, diolah

Hal yang sama hampir terjadi juga dengan impor ke Indonesia. Pada tahun 2015, 21 persen impor Indonesia berasal dari Republik Rakyat Tiongkok. Hampir selama beberapa tahun terakhir ini impor Indonesia berasal dari negara Tiongkok, Singapura dan Jepang. Pangsa impor ketiganya pada tahun 2015 sebesar 43 persen.

Hampir setengah dari total keseluruhan impor Indonesia. Artinya, ada semacam ketergantungan impor barang Indonesia dari beberapa negara tersebut.

14 Tabel 1.4. Perkembangan Impor Indonesia menurut Negara Asal, 2012-

2015 (dalam Juta USD)

Negara Asal 2012 Proporsi 2013 Proporsi 2014 Proporsi 2015 Proporsi

Amerika Serikat 9.701 5% 8.966 5% 8.139 5% 7.610 5%

Kanada 1.809 1% 2.104 1% 1.908 1% 1.621 1%

Argentina 1.749 1% 1.683 1% 1.465 1% 1.298 1%

Brasil 1.934 1% 2.205 1% 2.548 1% 2.425 2%

Uni Eropa 13.608 7% 13.643 7% 12.758 7% 11.340 8%

Malaysia 12.786 7% 13.878 7% 10.714 6% 8.464 6%

Singapura 27.435 15% 26.687 14% 24.699 14% 17.784 12%

Thailand 11.369 6% 10.721 6% 9.770 5% 8.073 6%

Vietnam 2.543 1% 2.686 1% 3.399 2% 3.146 2%

Hong Kong SAR 1.897 1% 1.956 1% 1.892 1% 1.807 1%

India 4.310 2% 3.960 2% 3.937 2% 2.742 2%

Jepang 22.674 12% 19.188 10% 16.866 9% 13.255 9%

Korea Selatan 12.238 6% 11.761 6% 11.732 7% 8.424 6%

Republik Rakyat Cina 29.486 16% 29.792 16% 30.631 17% 29.362 21%

Saudi Arabia 5.447 3% 6.929 4% 6.343 4% 3.332 2%

Taiwan, Provinsi China 4.731 3% 4.488 2% 3.748 2% 3.145 2%

Australia 5.227 3% 5.088 3% 5.637 3% 4.811 3%

Total 168.952 89% 165.742 89% 156.194 88% 128.645 90%

Total Impor Indonesia,

cif 189.137 186.186 177.813 142.361

Sumber: BI, diolah

Gambaran mengenai terhubungnya Indonesia dengan negara-negara lain diatas tentu juga memerlukan kestabilan yang cukup baik, baik jangka pendek maupun jangka panjang. Hal yang paling esensial untuk dibicarakan adalah bagaimana mengamankan volatilitas nilai tukar agar dapat terproyeksi dengan baik yang pada akhirnya dapat turut mengakselerasi pertumbuhan ekonomi. Inilah yang menyebabkan diperlukan suatu positioning rezim nilai tukar yang tentu dapat mengakomodir semua kepentingan.

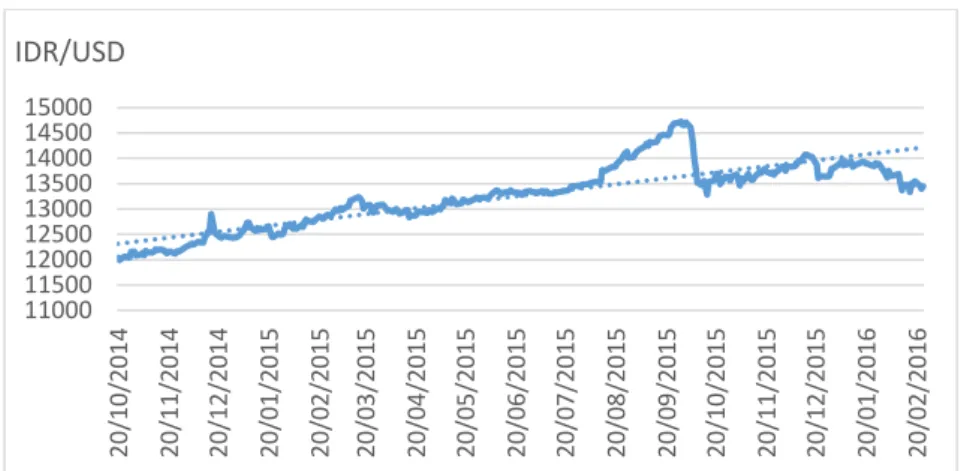

15 Grafik 1.3. Pergerakan Kurs Pada Masa Pemerintahan Joko Widodo

Sumber: Bank Indonesia, diolah

Grafik 1.4. Perubahan Kurs Bulanan 2014.10 – 2015.12

Sumber: Bank Indonesia, diolah

Selama masa kepemimpinan presiden Jokowi, terlihat tren rupiah yang bergerak melemah diatas 12.000 per USD. Grafik 1.3 memperlihatkan pergerakan kurs pada masa pemerintahan Joko Widodo yang dimulai sejak tanggal 20 Oktober 2014. Dari grafik tersebut terlihat kecenderungan pelemahan rupiah berada hingga

11000 11500 12000 12500 13000 13500 14000 14500 15000

20/10/2014 20/11/2014 20/12/2014 20/01/2015 20/02/2015 20/03/2015 20/04/2015 20/05/2015 20/06/2015 20/07/2015 20/08/2015 20/09/2015 20/10/2015 20/11/2015 20/12/2015 20/01/2016 20/02/2016

IDR/USD

-0,08 -0,06 -0,04 -0,02 0 0,02 0,04 0,06

0 2000 4000 6000 8000 10000 12000 14000 16000

October November December January February March April May June July August September October November December

2014 2014 2014 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015

IDR/USD Perubahan IDR/USD (dalam persen)

16 diatas level 13.000 rupiah pada pertengahan tahun 2015, dan setelahnya tidak pernah menunjukkan tanda-tanda pergerakan rupiah turun dibawah level tersebut.

Trade Weight Index (TWI) adalah indeks yang dapat memperlihatkan effective exchange rate (EER) dari suatu mata uang. Indeks ini merupakan bentuk

umum dari effective exchange rate index, dimana nilai tukar suatu mata uang dibandingkan terhadap beberapa mata uang negara lain per suatu tahun dasar yang ditentukan. Implikasi dari perbandingan tersebut dapat menujukkan suatu mata uang kuat atau lemah dibandingkan beberapa mata uang yang lain. Intepretasi dari nilai TWI ini adalah, ketika indeks mengalami peningkatan dan variabel lain dianggap tetap, daya beli mata uang tersebut terhadap mata uang lain dari negara mitra dagang meningkat, atau dengan kata lain mata uang tersebut menguat terhadap beberapa mata uang dari negara-negara mitra dagang. Pada konteks ini, secara riil biaya import akan meningkat, namun untuk daya saing produk yang diekspor akan terganggu.

Penurunan daya saing produk ekspor ini terjadi akibat penguatan mata uang domestik terhadap mata uang asing menyebabkan suatu produk dengan harga tertentu harus ditebus dengan satuan mata uang asing yang lebih mahal (saat terjadi pelemahan mata uang asing tersebut). Penguatan mata uang seperti ini secara terus menerus harus diwaspadai karena tentu akan menurunkan kinerja ekspor domestik secara jangka panjang.

Jelas bahwa baik kebijakan fiskal maupun moneter harus diarahkan untuk ikut menstimulus perekonomian sehingga peforma perekonomian dapat mencapai target yang ditentukan. Perekonomian tidak bisa dijalankan hanya dengan salah satu kebijakan saja. Baik fiskal maupun moneter, diperlukan koordinasi dan policy mix

17 yang tepat sesuai dengan target perekonomian. Berkaca dari penjabaran diatas, menarik untuk diteliti apakah rezim nilai tukar yang dianut oleh Indonesia sudah optimal untuk meningkatkan perekonomian domestik.

1.2. Rumusan Masalah

Nilai tukar efektif (Effective Exchange Rate) Indonesia menarik untuk diteliti karena selain belum ada penelitian yang khusus meneliti nilai tukar efektif di Indonesia dengan pendekatan Trade Weighted Index, juga karena telah terjadi adanya perubahan klasifikasi nilai tukar rupiah secara de facto menurut IMF pada Agustus 2013 dari yang semula diklasifikasikan sebagai crawl-like arrangement menjadi floating exchange rate. Perubahan ini menimbulkan konsekuensi dimana mata uang

yang dibiarkan mengambang membuat otoritas moneter mampu menguasai kebebasan kebijakan moneter dan pergerakan kapital, namun ada potensi nilai tukar dapat tidak stabil dan berfluktuasi. Selain itu kaitan sisi moneter dan sisi riil terhadap nilai tukar membuat perubahan nilai tukar mata uang menjadi semakin kompleks.

Singkatnya, pengaruh sisi riil, sisi moneter dan rezim nilai tukar Indonesia terhadap nilai tukar efektif Indonesia menjadi menarik untuk diteliti.

1.3. Pertanyaan Penelitian

Pertanyaan yang ingin dijawab dalam penelitian ini adalah:

1. Apakah variabel pada sisi moneter berpengaruh terhadap nilai tukar efektif di Indonesia?

2. Apakah variabel pada sisi riil berpengaruh terhadap nilai tukar efektif di Indonesia?

18 3. Variabel sisi mana yang lebih berpengaruh terhadap nilai tukar efektif di

Indonesia?

1.4. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis variabel-variabel yang mempengaruhi nilai tukar nominal efektif di Indonesia, secara spesifik, penelitian ini bertujuan untuk:

1. Menganalisis hubungan jangka pendek dan jangka panjang antara variabel sisi moneter (M2) terhadap nilai tukar nominal efektif.

2. Menganalisis hubungan jangka pendek dan jangka panjang antara variabel sisi riil (output) terhadap nilai tukar nominal efektif.

3. Menganalisis variabel pada sisi mana yang paling berpengaruh terhadap nilai tukar efektif di Indonesia

1.5. Manfaat Penelitian

Penelitian ini diharapkan dapat berkontribusi untuk pihak-pihak yang terkait, terutama sekali Bank Indonesia sebagai otoritas pemangku kebijakan moneter. Dengan tersedianya gambaran mengenai variabel yang berpengaruh terhadap nilai tukar relatif di Indonesia, policy makers dapat melakukan formulasi kebijkan dengan lebih baik.

Bagi akademisi, penelitian ini akan menambah informasi dan pengetahuan terkait nilai tukar nominal. Selama ini ada kekosongan literatur yang membahas spesifik mengenai tukar nominal, khususnya di Indonesia. Selain itu,

19 penelitian ini juga dapat dijadikan acuan untuk penelitian dengan tema serupa, khususnya di Indonesia.

Selain itu, digunakannya Indeks perdagangan tertimbang dalam penelitian ini dapat dijadikan acuan untuk menggunakan indikator tersebut sebagai indikator dapat melihat daya saing, kaitannya terhadap nilai tukar efektif Indonesia terhadap mitra dagangnya

Penelitian ini juga dapat bermanfaat khususnya bagi para pelaku bisnis untuk merencanakan bisnis secara jangka panjang. Karena dengan terjawabnya pertanyaan penelitian dalam penelitian ini, para pelaku bisnis dapat mendapat gambaran tentang perilaku kurs rupiah ke depan. Sehingga pelaku bisnis dapat merencanakan perilaku bisnisnya secara jangka panjang.

1.6. Sistematika Penelitian

Penelitian ini ditulis dalam lima bagian. Bagian pertama yaitu BAB I, berisi mengenai uraian Latar Belakang, Rumusan Masalah, Pertanyaan Penelitian, Tujuan Penelitian, Manfaat Penelitian dan Sistematika Penelitian. Latar Belakang pada BAB I bagian pertama ini mengupas mengapa nilai tukar nominal dan rezim nilai tukar menjadi penting untuk dibahas dan diangkat sebagai grand theme penelitian ini. Kemudian, Rumusan Masalah, Pertanyaan Penelitian, Tujuan Penelitian mengulas poin-poin yang akan diangkat berkenaan dengan tema dari penelitian ini. Terakhir, Sistematika Penelitian menjelaskan bagaimana penelitian ini disusun, ditulis dan dijabarkan menjadi sebuah produk akademis yang mampu menjawab isu mengenai exhange rate regime di Indonesia

20 Bagian kedua dari penelitian ini, yaitu BAB II memaparkan tentang tinjauan pustaka terutama sekali yang berkenaan dengan apa dan mengapa, kaitannya terhadap nilai tukar efektif. Selain itu, juga dipaparkan penelitian- penelitian yang telah dilakukan sebelumnya berkenaan dengan nilai tukar efektif dan sisi yang mempengaruhinya.

Pada bagian ketiga dan ke empat yang dipecah menjadi BAB III dan BAB IV akan menunjukkan lebih detil mengenai variabel-variabel apa saja yang digunakan dalam penelitian ini, variabel-variabel tersebut akan dijelaskan mulai dari sumber data, tingkat akurasi data dan bagaimana cara mengitung set data yang dibentuk dari beberapa variabel. Selain itu dalam BAB III ini juga akan dijelaskan metode analisis data dan prosedur pengujian data. Juga, pengolahan data akan dijelaskan secara sistematis dalam bab ini yang kemudian hasilnya akan dijabarkan di BAB IV.

Terakhir, BAB V akan menarik kesimpulan dan menjabarkan konsekuensi dari temuan-temuan yang dijabarkan pada BAB IV. Selain itu bab ini juga akan dijabarkan tentang implikasi kebijakan yang nantinya akan diambil dari hasil penelitian ini.