IMPLEMENTASI FATWA DSN MUI NOMOR 04 TAHUN 2000 TENTANG AKAD MURABAHAH PADA TABUNGAN EMAS

(Studi pada Unit Pegadaian Syariah Peninggilan Ciledug, Tangerang)

Skripsi

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Hukum (S.H)

Oleh:

Rosyidah Maizan (NIM 11170490000061)

PROGRAM STUDI HUKUM EKONOMI SYARI’AH FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1443 H/ 2022

i

ii

Lembar Pengesahan Dosen Pembimbing

Implementasi Fatwa DSN-MUI No.04 Tahun 2000 tentang Akad Murabahah Pada Tabungan Emas

(Studi Kasus Unit Pegadaian Syariah Peninggilan Ciledug, Tangerang)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum untuk memenuhi salah satu syarat guna memperoleh

Gelar Sarjana Hukum (S.H)

Oleh Rosyidah Maizan

11170490000061

Dosen Pembimbing

Dosen Pembimbing I Dosen Pembimbing II

Abdurrauf, Lc. MA Dra. Nurul Handayani, M.Pd NIP. 19751201 200501 1 002 NIP.19710113 199903 2 001

iii

Lembar Pernyataan

Yang bertanda tangan dibawah ini:

Nama : Rosyidah Maizan

NIM : 11170490000061

Fakultas : Syariah dan Hukum Program Studi : Hukum Ekonomi Syariah

Dengan ini saya menyatakan Bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan untuk memperoleh gelar Strata 1 di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Semua sumber yang digunakan dalam penulisan yang telah saya cantumkan telah sesuai dengan ketentuan yang berlaku di Uiversitas IslamNegeri Syarif Hidayatullah Jakarta.

3. Jika Kemudian Hari terbukti bahwa karya saya ini bukan hasil saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Oktober 2021

Rosyidah Maizan

iv ABSTRAK

Rosyidah Maizan. Nim 11170490000061. IMPLEMENTASI FATWA DSN- MUI NO.O4 TAHUN 2000 TENTANG AKAD MURABAHAH PADA TABUNGAN EMAS (STUDI KASUS UPS PENINGGILAN, CILEDUG TANGERANG). Program Studi Hukum Ekonomi Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1443 H/2021.

Penelitian ini bertujuan untuk mengetahui bagaimana Kesesuaian Fatwa DSN-MUI No.04 Tahun 2000 Agar mengetahui kesesuaian dalam Produk Tabungan Emas pada Akad Murabahah dengan ketentuan yang ada pada Fatwa DSN-MUI

Penelitian Ini menggunakan metode Kualitatif dengan pendekatan Normatif Empiris, bertujuan untuk membuat Deskripsi pada suatu masalah/Suatu Keadaan dan memberikan gambaran secara faktual. Jenis penelitian ini menggunakan Teknik Pengumpulan data yang didapatkan dengan hasil wawancara, Studi Dokumentasi dan Studi Kepustakaan. Penelitian ini dikaji dan dianalisis yang didapatkan dari hasil wawancara pada karyawan di Unit Pegadaian Syariah.

Hasil dari Penelitian Skripsi menujukan bahwa salah satu ketentuan yang ada pada Fatwa DSN-MUI No.04 Tahun 2000 tentang Murabahah didalam ketentuan umum fatwa DSN MUI barang/ objek harus dimiliki atas nama Pegadaian Syariah dalam praktek akad murabahah di unit pegadaian syariah peninggilan nasabah membeli emas tersebut berdasarkan cicilan pada prosesnya nasabah hanya diberikan buku tabungan yang berisikan saldo emas dan saat transaksi pihak unit pegadaian syariah peninggilan tidak memiliki emas tersebut secara langsung atau atas nama pegadaian syariah dikarenakan pegadaian syariah hanya memiliki emas saat nasabah ingin mencetak saldo emas yang ada pada buku tabungan nasabah. Dalam hal ini pegadaian syariah harus terlebih dahulu membeli emas tersebut kepada PT.Antam dan kemudian akan disimpan pada Galeri 24 yaitu penyimpanan emas dari seluru pegadaian Syariah yang kemudian akan dikirimkan ke unit Pegadaian Syariah Peninggilan pada saat ada nasabah yang ingin mencetak saldo emas yang ada pada tabungan emas nasabah.

Kata Kunci : Tabungan Emas, Murabahah, Fatwa DSN-MUI Pembimbing : Dr. Abdurrauf, Lc, MA

: Dra. Nurul Handayani, M.Pd Daftar Pustaka : 1983 – 2015

v

KATA PENGANTAR

Segala Puji Syukur Kehadirat Allah swt dengan Menyebut nama Allah yang maha Pengasih dan juga Maha Penyanyang. Alhamdulillahirobbilalamin Penulis dapat menyelesaikan penulisan skripsi ini dengan baik atas seizinNya. Shalawat serta salam semoga tercurahkan kepada Baginda Nabi Muhammad SAW beserta sahabat dan keluarganya dan semoga dapat menjadi suri tauldan bagi kita semua dan mendapatkan syafaatnya.

Skripsi yang berjudul “IMPLEMENTASI FATWA DSN MUI NO.O4 TAHUN 2000 TENTANG AKAD MURABAHAH PADA TABUNGAN EMAS (STUDI KASUS UNIT PEGADAIAN SYARIAH PENINGGILAN CILEDUG TANGERANG)” merupakan sebuah penulisan Skripsi yang diajukan kepada Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta untuk mendapatkan gelar Sarjana Hukum (S.H)

Tak lepas dari penulisan Skripsi ini banyak Pihak yang mendukung dan menemani serta memberi arahan dan turut meringkankan beban skripsi yang ditulis oleh penulis. Tidak terlepas dari itu Saya ucapkan terimakasih kepada:

1. Dr.Ahmad Tholabi Kharlie, S.Ag., S.H., M.H., M.A, selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. A.M Hasan Ali., M.A, selaku ketua Program studi Hukum Ekonomi Syariah dan Dr. Abdurrauf, M.A , selaku Seketaris Program Studi Hukum Ekonomi Syariah.

3. Dr.Abdurrauf, M.A dan Dra.Nurul Handayani, M.Pd, selaku Dosen Pembimbing yang telah senantiasa meluangkan waktu untuk membimbing secara sabar, memberikan nasihat, masukan Motivasinya, serta perbaikan-perbaikan selama penyusunan skripsi ini, Terimakasih banyak atas semuanya, semoga Allah SWT senantiasa membalas semua kebaikan bapak ibu Aamiin YRA.

4. Ah.Azharuddin Lathif, M.Ag.,M.H selaku Dosen Pembimbing Akademik.

vi

5. Keluarga tersayang, Ayah Achmad Mardjuki dan Mama Nurfaizah, Kaka Sabila Aufar, Adik Jannati Adna, Adik Najma Naufa yang sudah memberikan semangat dan motivasi serta sabar menunggu sampai di titik ini yaitu mengikuti ujian Skripsi. Semoga Allah memberikan Kesehatan dan umur panjang untuk keluargaku tercinta.

6. Kepada Bapak Sugeng selaku pihak PT.Pegadaian Syariah Terimakasih sudah membantu dalam pembuatan Skripsi, dan meluangkan waktunya untuk semua ilmu yang sudah diberikan, semoga Allah selalu memberikan kesehatan, rezeki yang berlimpah serta keberkahan.

7. Kepada Sahabat tersayang yang sudah mendegarkan keluh kesah saya dan memberikan semangat untuk mencapai pada tahap ini. Terimakasih kepada Mayang Setiyana, Andhika Qonita Lutfiyah, Cangkir.

8. Kepada Reza Fatahillah dan Adrian Irsyad Terimakasih sudah menjadi teman Sampai selesai akhir perjalanan di Uin dan mendengarkan cerita segala hal.

9. Seluruh Pihak Terkait yang sudah membantu dalam semual hal mengenai Skripsi ini.

Terima kasih yang sudah mendukung penulisan skripsi ini yang sudah hadir dalam kehidupan penulis yang tidak dapat saya sebutkan satu persatu. Semoga semua dukungan dan kebaikan dibalas oleh Allah Swt dan selalu berada dalam lindungan Allah Swt. Penulis Menyadari bahwa skripsi ini banyak kekurangannya dan belum sempurna, namun semoga skripsi ini dapat memberikan manfaat bagi peneliti dan pembaca.

Jakarta, 13 Oktober 2021

Rosyidah Maizan

vii

DAFTAR ISI

LEMBAR PENGESAHAN DOSEN PEMBIMBING ... ii

LEMBAR PERNYATAAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 4

C. Batasan dan Rumusan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelirtian... 6

F. Metode Penelitian ... 6

G. Teknik Penulisan ... 10

H. Kerangka Konseptual ... 10

I. Tinjauan Review Studi Terdahulu ... 11

J. Rancangan Sistematika Penulisan ... 13

BAB II AKAD MURABAHAH PADA TABUNGAN EMAS ... 14

A. Produk Tabungan Emas ... 14

B. Teori Akad Murabahah ... 15

C. Jual Beli ... 21

D. Fatwa DSN ... 23

viii

BAB III GAMBARAN UMUM PEGADAIAN SYARIAH ... 26

A. Gambaran Umum Pegadaian Syariah ... 26

1. Visi dan Misi ... 29

2. Jenis dan Produk Pegadaian Syariah ... 30

B. Gambaran Umum Tabungan Emas di Unit Pegadaian Syariah Peninggilan ... 37

BAB IV ANALISIS AKAD MURABAHAH PADA TABUNGAN EMAS .. 43

A. Mekanisme Tabungan Emas ... 43

B. Kesesuaian Fatwa Akad Murabahah Pada Tabungan Emas ... 48

BAB V PENUTUP ... 57

A. Kesimpulan ... 56

B. Saran ... 58

DAFTAR PUSTAKA ... 59

1 BAB I PENDAHULUAN

A. Latar Belakang

Investasi merupakan sebagai kehidupan sosial untuk menunjang yang Ekonomi dan tidak dapat dilepaskan dari prinsip-prinsip syariah. Setiap mukmin harus melakukan tindakan yang terbaik untuk hari ini dan menyerahkan hasilnya kepada Allah. Perbandingan produk-produk yang berbasis syariah dibanding lembaga keuangan pada saat ini cenderung pertumbuhannya meningkat, tidak terkecuali dengan Pegadaian. Dalam hal ini Pegadaian pun mengeluarkan produk yang berbasis syariah. Pegadaian syariah memiliki karakter yang berbeda dengan pegadaian konvensional pada umumnya, karateristik tersebut tertera dalam prinsip Lembaga keuangan syariah, yaitu tidak adanya praktik-praktik yang diharamkan dalam prinsip Islam.

Pegadaian Syariah merupakan penjual atas barang (berupa emas) dan nasabah (pemilik rekening tabungan emas). Adapun harga (emas) di pegadaian syariah ini mengacu pada harga emas dunia. Dalam hal ini sebagai pihak penjual, Pegadaian Syariah baik unit maupun cabang akan memfasilitasi transaksi jual beli emas yang dilakukan oleh nasabah. Pada dasarnya produk-produk berbasis syariah memiliki karakteristik seperti, tidak memungut bunga dalam berbagai bentuk karena riba, menetapkan uang sebagai alat tukar bukan sebagai komoditas yang diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan atas jasa atau bagi hasil.1

1 Tresna Rahmawati, Skripsi „‟Pengaruh Produk Pegadaian Syari‟ah (Tabungan Emas) Terhadap Peningkatan Kesejahteraan Nasabah‟‟ (Cikarang, STAI Pelita Bangsa).

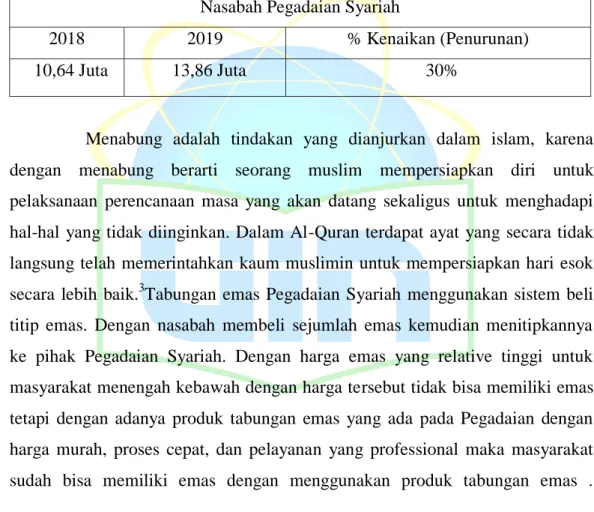

Pegadaian Syariah Mempunyai penambahan jumlah nasabah dari 10,64 juta ditahun 2018 dan Pada Tahun 2019 Pegadaian Syariah mengalami Peningkatan Nasabah menjadi 13,86 Juta yang sudah menjadi Nasabah di Pegadaian Syariah. Dalam Kurun Waktu selama 1 Tahun. Pegadaian Syariah Dapat meningkatkan Pengguna Nasabah. Sedangkan Nasabah Yang Mengikuti Tabungan Emas memiliki 4,6 Juta Nasabah.2

Tabel 1.1 Nasabah Pegadaian Syariah

2018 2019 % Kenaikan (Penurunan)

10,64 Juta 13,86 Juta 30%

Menabung adalah tindakan yang dianjurkan dalam islam, karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan. Dalam Al-Quran terdapat ayat yang secara tidak langsung telah memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih baik.3Tabungan emas Pegadaian Syariah menggunakan sistem beli titip emas. Dengan nasabah membeli sejumlah emas kemudian menitipkannya ke pihak Pegadaian Syariah. Dengan harga emas yang relative tinggi untuk masyarakat menengah kebawah dengan harga tersebut tidak bisa memiliki emas tetapi dengan adanya produk tabungan emas yang ada pada Pegadaian dengan harga murah, proses cepat, dan pelayanan yang professional maka masyarakat sudah bisa memiliki emas dengan menggunakan produk tabungan emas .

2Informasi Web Pegadaian https://pegadaian.co.id/berita/detail/171/business-growth-23-new- customers-32-million-tabungan-emas-46-million-kuswiyoto-incised-performance-of-pt-pegadaian-in- 2019

3 Kasmir, Pemasaran Bank (Jakarta: Kencana, 2004), h. 127.

3

Dalam hal ini, Pihak Pegadaian Syariah baik unit maupun cabang memfasilitasi pada transaksi jual beli emas yang dilakukan oleh nasabah yang nantinya dana tabungan kemudian dihimpun oleh kantor pusat khususnya bagian divisi bisnis emas yang mempunyai tugas khusus untuk menangani transaksi penjualan dan pembelian emas ke PT.ANTAM, selanjutnya, setelah penghimpunan dana nasabah seIndonesia tersebut terkumpul,maka bagian divisi bisnis emas ini akan langsung melakukan transaksi pembelian emas ke PT.ANTAM sesuai dengan orderan emas dari nasabah. PT.ANTAM merupakan mitra bisnis yang sudah bekerjasama dengan pihak Perusahaan Umum Pegadaian untuk memproduksi emas yang dibutuhkan oleh Pihak Pegadaian.

Produk Investasi Emas juga ditawarkan Oleh lembaga Keuangan pada saat ini salah satunya Pegadaian Syariah yang menawarkan adanya layanan Produk Tabungan Emas. Transaksi Jual Beli Emas Dalam tabungan emas ada pada dalam Fatwa DSN-MUI No.04 Tahun 2000 Tentang Akad Murabahah.

Pegadaian Syariah memang sudah Melakukan Jual beli dalam memperoleh Kepingan logam mulia secara Halal dan terhindar dari sesuatu yang memunculkan Riba dan melaksanakan akad yang sudah sesuai. Kemudian nasabah dalam hal ini dapat memperoleh sebuah kepingan emas yang akan dijadikan Tabungan Emas.

Dalam hal ini Unit Pegadaian Syariah Peninggilan tidak Melaksanakan sesuai dengan Ketentuan umum Murabahah pada Pegadaian Syariah yang berada pada Fatwa Nomor 04 Tahun 2000 tentang Murabahah, Bahwa Pegadaian Emas terlebih dahulu atas nama Pegadaian kemudian dijual kepada Nasabah untuk Menjadi Tabungan Emas dan Kerugian dalam menabung emas tidak ditentukan secara spesifik dan Pihak Unit Pegadaian Syariah Peninggilan tidak memberitahukan kepada nasabah keuntungan yang didapatkan dari Pihak ketiga.

Dan didalam Praktik Unit Pegadaian Syariah Peninggilan tidak menyertakan barang atau benda yang diperjual belikan, Kepingan emas tersebut tidak diperlihatkan pada saat Akad jual beli kemudian tidak memberitahukan besar keuntungan yang didapatkan Oleh Unit Pegadaian Syariah Peninggilan terhadap Pihak Ketiga.

Hal tersebut sudah bertentangan atau menyalahi Prinsip Syariah. Dimana dalam Prinsip Syariah hal yang sudah diperjanjikan dan objeknya harus halal dan tidak adanya saling menutupi antara pihak Unit Pegadaian Syariah Peninggilan dengan Pihak Nasabah. Atau tidak adanya Gharar diantara Transaksi Jual beli tersebut, kemudian Transksi Tabungan Emas tidak boleh adanya unsur Perjudian (Maysir) dan terdapat adanya Prinsip Kehati-hatian dalam Transaksi dan tidak adanya unsur yang mengandung riba.4 Berdasarkan Permasalahan yang ada pada Latar Belakang yang sudah ada, Maka Penulis tertarik untuk melakukan Penelitan yang berjudul “Implementsi Fatwa DSN MUI Nomor 04 Tahun 2000 Tentang Murabahah pada Tabungan Emas”

B. Identifikasi Masalah

Berdasarkan Latar Belakang, maka Identifikasinya yaitu

1. Pelaksanaan Tabungan Emas di Unit Pegadaian Syariah Peninggilan 2. Mekanisme Tabungan Emas di Unit Pegadaian Syariah Peninggilan

3. Kesesuaian Tabungan Emas Terhadap Fatwa DSN-MUI NO.04 Tahun 2000 4. Keuntungan yang didapat Pihak Unit Pegadaian Syariah Peninggilan

terhadap Pihak Pertama

5. Kerugian mengikuti Transaksi Tabungan Emas di Unit Pegadaian Syariah Peninggilan.

4 Gemala Dewi, Aspek-Aspek Hukum dalam Perbankan dan Peransurasian Syariah di Indonesia, (Jakarta : Kencana, 2006), h.207

5

C. Rumusan Masalah

Berdasarkan Latar Belakang yang dipaparkan, maka Peneliti merumuskan masalah sebagai berikut:

1. Bagaimana Pelaksanaan Akad Murabahah Tabungan Emas di Unit Pegadaian Syariah Peninggilan?

2. Bagaimana Kesesuaian Fatwa Dsn-Mui tentang Pelaksanaan Akad Murabahah di Unit Pegadaian Syariah Peninggilan?

D. Pembatasan Masalah

Penelitian ini memfokuskan untuk membahas mengenai Implementasi Fatwa tentang Tabungan Emas di Unit Pegadaian Syariah Peninggilan, Apakah Pelaksanaan tersebut sudah sesuai dengan Fatwa DSN - MUI No. 04 Tahun 2000.

E. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dari penulisan Penelitian ini adalah

1. Untuk Mengetahui Pelaksanaan Akad Murabahah mengenai Tabungan Emas di Unit Pegadaian Syariah Peninggilan.

2. Untuk mengetahui Kesesuaian Akad Murabahah pada Tabungan Emas di Unit Pegadaian Syariah Peninggilan.

F. Manfaat Penelitian 1. Manfaat Akademik

Hasil Penelitian Ini dilakukan untuk memberikan Informasi mengenai Perkembangan Tabungan Emas investasi di Unit Pegadaian Syariah Peninggilan dan menambahkan wawasan dengan Adanya Konsep Syariah dalam Tabungan Emas.

2. Manfaat Praktis

a. Bagi Pihak Unit Pegadaian Syariah Peninggilan, Hasil dari Penelitian ini dapat Dikelola dengan baik mengenai Tabungan Emas pada akad Murabahah.

b. Bagi Masyarakat, diharapkan dengan adanya Penelitian ini, masyarakat dapat menambah Wawasan dalam berInvestasi Tabungan Emas secara Syariah agar dapat lebih mengetahui bagaimana cara Unit Pegadaian syariah Peninggilan Mengelola investasi tabungan Emas sesuai Akad yang sudah ditentukan.

G. Metode Penelitian 1. Jenis Penelitian

Penelitian ini merupakan jenis penelitian Deskriptif Kualitatif. Metode Analisis Data Kualitatif yaitu suatu proses pengolahan atau mengurutkan data kedalam suatu kategori dari suatu uraian data sehingga dapat ditentukan oleh tema yang sudah dirumuskan seperti yang sudah disarankan oleh data dalam proses analisis data kualitatif dilakukan dengan cara induktif dengan menggunakan fakta Empiris.

Data yang sudah dikumpulkan pada tahap Pengumpulan Data yaitu adanya suatu Pengolahan Data terlebih dahulu. 5 tujuannya untuk menyederhanakan data yang sudah terkumpul dan menyajikan serta merapihkan lalu kemudian di Analisis. Data tersebut dikumpulkan kemudian dipaparkan bertujuan agar mempermudah proses dari Aplikasi Akad Murabahah didalam Tabungan emas dan mengkaitkan permasalahan peneliti dan teori. Kemudian data tersebut diseleksi oleh peneliti dari hasil wawancara dan studi dokumen, kemudian dipaparkan sesuai dengan rumusan masalah.

5 Margono, Metode Penelitian Pendidikan ( Jakarta: Rineka Cipta, 2012), h. 32.

7

Jenis Penelitian ini menggunakan Metode Penelitian Hukum Normatif Empiris. bertujuan untuk membuat Deskripsi dalam mengungkap suatu masalah atau suatu keadaan tertentu sehingga dapat memberikan gambaran secara Faktual tentang keadaan sebenarnya terjadi dari obyek yang sedang diselidiki dalam memecahkan masalah yang spesifik dengan cara wawancara dengan Pihak Pegadaian Syariah kemudian dianalisiskan dengan Fatwa DSN-MUI dan Undang-undang Perlindungan Konsumen.

2. Pendekatan Penelitian

Metode Pendekatan yang dilakukan pada penelitian ini yaitu metode pendekatan Perundangan-undangan (statue approach) penelitian ini dengan mengutamakan bahan hukum berupa perundang-undangan sebagai acuan dari Bahan Penelitian. dan dalam penelitian tersebut akan Menganalisis Akad Murabahah Pada Tabungan Emas.

3. Sumber Bahan Hukum a. Data Primer

Data Primer yaitu data yang langsung atau yang sudah di peroleh peneliti dari sumber yang pertama atau yang sumber terpercaya. Adapun yang menjadi sumber data primer dalam penelitian ini adalah dari Staff di Pegadaian Syariah yang diperoleh dari hasil wawancara yang sudah disiapakan oleh peneliti secara terstruktur agar tidak terjadinya kesalahan saat memberikan suatu pertanyaan yang ingin ditanyakan kepada Pihak Unit Pegadaian Syariah Peninggilan.

b. Data Sekunder

Data Sekunder yaitu Data yang langsung dikumpulkan oleh peneliti sebagai salah satu penunjang dari yang didapatkan. Peneliti atau penulis membutuhkan seperti Jurnal, Buku , dan Literature atau catatan yang berkaitan dengan yang diteliti

4. Teknik Pengumpulan Data

BerdasarkanPermasalahan Yang ada maka Peneliti Menggunakan beberapa Metode antara Lain yaitu:

a. Studi Lapangan (Field Research)

Penelitian ini menggunakan Metode Kualitatif dengan pendekatan Lapangan (Field Research) yaitu suatu penelitian yang meneliti obyek dilapangan untuk mendapatkan data dan gambaran yang jelas dan konkret. data ini sangat diperlukan didalam Penelitian ini untuk Sumber Data Primer yaitu data yang sudah dikumpulkan dari lapangan melalui Interview yang didapatkan dari Pihak - pihak Pegadaian Syariah Peninggilan untuk memberikan Informasi Kepada Peneliti. Untuk mendapatkan hasil dari wawancara maka dibutuhkan penunjang seperti, Perekam, List Pertanyaan yang untuk ditanyakan serta alat bantu yang lain.

b. Studi Kepustakaan

Dapat diperoleh dari buku-buku, karya ilmiah, tesis, disertasi, ensiklopedia, internet, dan sumber-sumber lain yang berdasarkan atau berkaitan dengan isi dari penelitian tersebut.

c. Studi Dokumentasi

Pengumpulan Data yang didapatkan dari Pihak Pegadaian Syariah kemudian di Analisis dengan data yang lainnya.

5. Teknik Pengolahan dan Analisis Data

Penelitian ini menggunakan Metode Kualitatif dengan pendekatan lapangan (Field Research). Yaitu suatu penelitian yang meneliti obyek di lapangan untuk mendapatkan data dan gambaran yang jelas dan konkret tentang hal-hal yang berhubungan dengan permasalahan yang diteliti.

Data yang sudah dikumpulkan pada tahap Pengumpulan Data yaitu adanya suatu Pengolahan Data terlebih dahulu. Tujuannya untuk menyederhanakan data yang sudah terkumpul dan menyajikan serta merapihkan lalu kemudian di

9

Analisis. Data tersebut dikumpulkan kemudian dipaparkan, bertujuan agar mempermudah proses dari Aplikasi Akad Murabahah didalam Tabungan emas dan mengkaitkan permasalahan peneliti dan teori. Kemudian data tersebut diseleksi oleh peneliti dari hasil wawancara dan studi dokumen, lalu dipaparkan sesuai dengan rumusan masalah.

G. Teknik Penulisan

Teknik Penulisan yang digunakan oleh peneliti merujuk kepada Buku Pedoman Penulisan Skripsi yang diterbitkan oleh Fakultas Syariah dan Hukum Universitas Islam Negeri Jakarta Tahun 2017.

H. Kerangka Konseptual

Implementasi Fatwa DSN-MUI NO.04 Tahun 2000 tentang Akad Murabahah

Wawancara

Regulasi

1. Fatwa DSN-MUI NO.04 tahun 2000

Analisa Data

Simpulan

I. Tinjauan (review) Studi Terdahulu

Permasalahan Mengenai Akad Murabahah dalam Tabungan Emas di Pegadaian Syariah maka Peneliti melakukan Studi Terdahulu terhadap penelitian yang sebelumnya dibuat utuk dijadikan Panduan Peneliti.

1. Nisa Hilmiyatun Tahun, UIN Sunan Ampel (2017), dalam skripsnya berjudul

“Operasional Murabahah pada Produk Tabungan Emas Terhadap Keuntungan Dana Titipan di Pegadaian Syariah Cabang Blauran Surabaya”.dalam isi Penelitian tersebut membahas bagaimana Operasional dana yang dititip kepada Pegadaian Syariah dan bagaimana Proses untuk Melakukan cara untuk menabung emas.6 Pembeda dengan Penelitian yang dibuat yaitu dalam Mekanisme Tabungan Emas dengan Akad Murabahah pada Fatwa DSN-MUI nomor 04 Tahun 2000 dan adanya Hukum perlindungan Konsumen terhadap Layanan Produk Tabungan Emas.

2. Dewi Listika Martha, UIN Raden Intan Lampung (2018), dalam Skripsinya berjudul “Analisis Implementasi Akad Murabahah pada Produk Tabungan Emas dalam meningkatkan Keuntungan Dana Titipan Nasabah di Pegadaian Syariah”. Penelitian tersebut membahas mengenai peran operasional murabahah yang terjadi dalam transaksi jual beli pada produk tabungan emas yang memiliki keuntungan dana yang dititipkan kepada Pegadaian Syariah.7 Kemudian Pembeda dari Penelitian ini yaitu dibuat yaitu dalam Mekanisme Tabungan Emas dengan Akad Murabahah pada Fatwa DSN-MUI nomor 04 Tahun 2000 .

6 Nisa Hilmiyatun, Operasional Murabahah pada Produk Tabungan Emas Terhadap Keuntungan Dana Titipan di Pegadaian Syariah”(Surabaya: UIN Sunan Ampel, 2017)

7 Dewi Listika Martha, “Analisis Implementasi Akad Murabahah pada Produk Tabungan Emas dalam meningkatkan keuntungan Dana Titipan Nasabah di Pegadaian Syariah” (Lampung: UIN Raden Intan Lampung,2018)

11

3. Dyah Lestari, UIN Raden Intan Lampung (2019), “Analisis Strategi Pemasaran Produk Tabungan Emas dalam upaya Menarik Minat Nasabah di Pegadaian Syariah”. Penelitian tersebut membahas bagaimana cara Strategi untuk memasarkan Produk Tabungan Emas Kepada Masyarakat seperti Strategi membagikan Brosur, melakukan Sosialisasi dan Promosi mengenai Tabungan Emas8. Pembeda yang Penelitian ini yaitu Mekanisme Tabungan Emas dengan Akad Murabahah pada Fatwa DSN-MUI nomor 04 Tahun 2000 . 4. Siska Nurul, UIN Banten (2019), “Tinjauan Hukum Islam Terhadap Produk Tabungan Emas di Pegadian Syariah dan Pegadaian Konvensional (studi komperatif)”. Penelitian ini yaitu Tinjauan Hukum islam dalam Al-quran dan Hadist bagaimana mekanisme pada produk tabungan Emas yang sesuai dengan Hukum Islam dan perbandingan Pegadaian Konvesional mekanisme pada Produk Tabungan Emas Secara Syariah dan Konvensional. 9. Pembeda dalam Penelitian ini Pembeda dengan Penelitian yang dibuat yaitu dalam Mekanisme Tabungan Emas dengan Akad Murabahah pada Fatwa DSN-MUI nomor 04 Tahun 2000.

8Dyah Lestari, “Analisis Strategi Pemasaran Produk Tabungan Emas dalam Upaya Menarik Minat Nasabah di Pegadaian Syariah”, (Lampung: UIN Raden Intan Lampung, 2019)

9Siska Nurul, “Tinjauan Hukum Islam terhadap produk Tabungan Emas di Pegadaian Syariah dan Pegadaian Konvensional”, (Banten : UIN Banten, 2019)

J. Rancangan Sistematika Penulisan

Skripsi ini akan disusun dalam beberapa bab untuk mempermudah Penulisan dan dapat Memperjelas kepada Pembacanya. Adapun Sistematika Penulisan Laporan Skripsi ini adalah sebagai berikut:

BAB I: PENDAHULUAN

Bab ini sebagai Pengantar Latar Belakang Permasalahan yang sudah mendasari dalam pengembalian Topik yang diambil.

Bab ini berisi juga Perumusan Masalah dan Pembatasan Masalah, Tujuan Penulisan, Studi Terdahulu, Metedeologi Penelitian, Teknik Penulisan daya dan Penulisan dalam menyusun Skripsi.

BAB II LANDASAN TEORI

Bab ini memuat Penjelasan mengenai perihal Dasar-dasar teori yang digunakan dalam skripsi ini.

BAB III GAMBARAN UMUM PEGADAIAN SYARIAH

Bab ini memuat Penjelasan Dasar-Dasar mengenai Informasi yang digunakan. Dalam hal ini mengenai Profil, Produk ,visi misi serta Produk yang ada pada Pegadaian Syariah.

BAB IV ANALISIS AKAD MURABAHAH PADA TABUNGAN EMAS

Bab ini berisi dari hasil Penelitian Kualitatif mengenai Implementasi Fatwa DSN-MUI Akad Murabahah tentang Tabungan Emas, dan Bagaimana Kesesuaian Akad Murabahah didalam Tabungan emas.

BAB V PENUTUP

Bab lima ini berisi tentang Kesimpulan dan Saran dari Peneliti yang diambil dari Penelitian yang dilakukan.

13 BAB II

LANDASAN TEORI A. Produk Tabungan Emas

1. Definisi Tabungan

Tabungan adalah bentuk simpanan nasabah yang bersifat likuid, hal ini memberikan arti produk ini dapat diambil sewaktu-waktu apabila nasabah membutuhkan, namun bagi hasil yang ditawarkan kepada nasabah penabung kecil. Akan tetapi jenis penghimpunan dana tabungan merupakan produk penghimpunan yang lebih minimal biaya bagi pihak bank karena bagi hasil yang ditawarkan pun kecil namun biasanya jumlah nasabah yang menggunakan tabungan lebih banyak daripada produk penghimpunan dana10

Menurut Undang-Undang Perbankan nomor 10 tahun 1998 tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat- syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet, giro dan atau alat lainnya yang dipersamakan dengan itu11

2. Definisi Tabungan Emas

Tabungan Emas Pegadaian adalah layanan pembelian dan penjualan emas dengan fasilitas titipan. Artinya, Anda sebagai nasabah membeli sejumlah emas kemudian menitipkannya ke Pegadaian. Setelah mencapai jumlah tertentu Anda bisa mencetak atau menjual emas yang Anda miliki.

Seperti halnya tabungan pada umumnya di bank yang menyetorkan sejumlah uang, produk eksklusif dari Pegadaian ini pun demikian, kemudian menyetorkan sejumlah uang untuk membeli emas, kemudian jumlah uang tersebut akan di konversi ke dalam bentuk gram emas dan tercatat di buku tabungan.12

10 www.etalasebisnis.com

11 Kasmir, Dasar – Dasar Perbankan (Jakarta, Rajawali Pers, 2015) , hal 93

12 Http://pegadaiandanprodukpegadaiansyariah.co.id

Tabungan emas merupakan salah satu produk PT. Pegadaian Syariah (Persero) yang bisa dimanfaatkan nasabah untuk berinvestasi. Tabungan emas menjadi salah satu produk yang menarik karena harga emas yang cenderung naik setiap tahunnya. Emas juga merupakan jenis investasi yang sangat diminati karena hampir tidak pernah terkena inflasi.13 Produk baru tabungan emas ini memudahkan masyarakat untuk berinvestasi emas karena sistemnya menabung dan dengan minimal saldo yang kecil. Meskipun hanya memiliki uang Rp 8.000-, masyarakat telah memiliki emas senilai 0.01 gram.

3. Keuntungan Tabungan Emas

a. Mudah ditemukan, sebab tabungan Emas Pegadaian tersedia di seluruoutlet Pegadaian dan melalui Pegadaian Digital Service, Agen Pegadaian, dan Marketplace

b. Order cetak emas dapat dilakukan mulai dari kepingan 1 gram c. Harga jual dan harga beli yang kompetitif

d. Biaya pengelolaan dan administrasi yang ringan e. Karatase terjamin 24 karat

f. Fleksibel dan bisa start small. Nasabah dapat melakukan transfer ke rekening tabungan emas mulai dari 0,01 gram

g. Dikelola secara profesional dan transparan

h. Nasabah dapat melakukan Top Up tabungan emas mulai dari 0,01 gram

13Tresna Rahmawati, “Pengaruh Produk Pegadaian Syariah (Tabungan Emas) Terhadap Peningkatan Kesejahteraan Nasabah”,Skripsi, Sekolah Tinggi Agama Islam (STAI) Pelita Bangsa, 2017

15

B. Teori Akad Murabahah 1. Murabahah

Secara umum Murabahah diartikan sebagai akad jual beli barang dengan menyatakan harga tsaman (harga perolehan) dan ribh (keuntungan/margin) yang disepakati oleh penjual dan pembeli.14 Murabahah adalah istilah dalam fikih Islam yang berarti suatu bentuk jual beli dimana penjual menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut.15 Sebagaimana dikutip dari buku karangan Syafi’i Antonio mendefinisikan Bai’

al-Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati.16

Dalam Ba’I Murabahah ini, penjual harus memberi tahu harga pokok pembelian dan menentukan tingkat keuntungan sebagai tambahannya.

Tingkat keuntungan dari akad Murabahah ini dapat diperoleh dari persentase tertentu dari biaya perolehan. Dalam akad Murabahah. Lembaga Keuangan Syariah bertindak sebagai penjaul dan nasabah sebagai pembeli dengan harga jual dari Lembaga Keuangan Syariah adalah harga beli dari pemasok ditambah keuntungan sesuai kesepakatan.17

Dalam pandangan Islam Murabahah merupakan suatu jenis jual beli yang dibenarkan oleh syariah dan merupakan implementasi muamalah tijariyah (interaksi bisnis). Hal ini berdasarkan dalil Fatwa DSN MUI No. 4/DSN- MUI/IV/2000, bahwa dalam rangka membantu masyarakat guna meningkatkan kesejahteraan, maka Lembaga Keuangan Syariah perlu memiliki fasilitas murabahah bagi yang memerlukannya, yaitu menjual suatu barang dengan

14 Andrian Sutedi, Perbankan Syariah Tinjauan dari beberapa segi Hukum ( Jakarta: Ghalia Indonesia, 2009), h. 122.

15 Ascarya, Akad dan Produk Bank Syariah (Jakarta: Rajawali Pers, 2015), h. 82..

16 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani, 2001), h.

102

17 Zainuddin Ali, Hukum Perbankan Syariah (Jakarta: Sinar Grafika, 2010), h. 30

menegaskan harga belinya kepada pembeli, dan pembeli membelinya dengan harga lebih sebagai laba.18

Menurut Fuqohah Hanafi yang terkenal, Al-Marginani mendefinisikan murabahah sebagai penjualan barang apapun pada harga pembelian yang ditambah dengan jumlah yang tetap sebagai keuntungan. Ibnu Qudamah Fuqohah Hambali, mendefinisiskan murabahah sebagai penjualan pada biaya ditambah keuntungan yang telah diketahui. Pengetahuan akan biaya modal adalah persyaratan utamanya. Pada mulanya murabahah adalah sekedar jual beli berdasarkan harga pokok dan keuntungan. Namun, setelah ada perkembangan metode atau cara pembayaran yang tertunda (kredit), maka murabahah telah digunakan sebagai suatu metode atau cara pembayaran, dalam hal nasabah bermaksud untuk membeli suatu barang dengan cara mengangsur (menyicil) pembayaran harga.

Pelaksanaan akad Murabahah pada Lembaga Keuangan Syariah ini adalah pihak Lembaga Keuangan Syariah bertindak sebagai penjual dan nasabah bertindak sebagai pembeli.

2. Mekanisme akad Murabahah pada Lembaga Keuangan Syariah adalah sebagai berikut

a. Lembaga Keuangan Syariah bertindak sebagai pihak penyedia dana dalam transaksi akad Murabahah dengan nasabah.

b. Lembaga Keuangan Syariah dapat membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati sesuai dengan spesifikasi yang diinginkan nasabah.

c. Lembaga Keuangan Syariah wajib menyediakan dana untuk merealisasikan penyediaan barang yang telah dipesan oleh nasabah.

18Ahmad Irham Sholihin, Pedoman Umum Keuangan Syariah ( Jakarta: PT. Gramedia Pustaka, 2010), h. 14

17

d. Lembaga Keuangan Syariah dapat memberikan potongan dalam besaran yang wajar namun tidak disebutkan dalam awal perjanjian.

Ada beberapa ketentuan untuk melakukan Transaksi Jual Beli Emas diantaranya jika Menggunakan Akad Murabahah dan ditambah saat transksi dengan keuntungan yang disepekati. Dengan Ini ada beberapa Hal yang harus disepakati antara Nasabah dan Pihak Pegadaian Syariah diantanya:

a. Pegadaian Harus membeli emas terlebih dahulu atas nama Pegadaian Kemudian dijual kepada Nasabah untuk Menjadi Tabungan Emas.

b. Pegadaian harus menjelaskan harga pokok emas disaat transaksi (on the Spot).

c. Nasabah menyepakati transaksi dan menyimpannya sebagai Tabungan Emas Dalam Hal ini ada pengaturan 04/DPS-DSN/VII/2015 yang

menyatakan ada beberapa aturan didalamnya diantaranya yaitu:

a. Tabungan Emas Hukumnya Boleh dengan menggunakan akad jual beli secara Langsung antara Pembeli dan Penjual atau dengan Menggunakan Akad Murabahah

b. Jika menggunakan Akad Jual beli secara Tunai maka Pegadaian harus memiliki Emas tersebut kemudian menjualnya kepada Nasabah

c. Jika Tabungan Emas Menggunakan Akad Murabahah maka dilakukan transaksi dengan harga yang digunakan pada saat transaksi ditambah dengan keuntungan yang disepakati dengan ketentuan: Pertama Pegadaian Harus Membeli Emas terlebih dahulu atas nama Pegadaian Kemudian dijual kepada Nasabah untuk menjadi TabunganEmas. Kedua, Pegadaian Harus menjelaskan Harga Pokok Emas disaat Transaksi (On the Spot) dan menjelaskan kerugian yang diperoleh. Ketiga Nasabah menyepakati transaksi dan menyimpannya sebagai Tabungan Emas.

2. Rukun dan Syarat Akad Murabahah a. Rukun Murabahah

1. Pelaku akad yaitu ba’i (penjual) adalah pihak yang memiliki barang untuk dijual, dan musytari (pembeli) adalah Pihak yang memerlukan dan akan membeli barang.

2. Objek Akad yaitu mabi’ (barang dagangan) dan tsaman (harga) 3. Shighah, yaitu adanya Ijab dan Qabul.19

b. Syarat Akad Murabahah

1. Murabahah merupakan salah satu bentuk jual beli ketika penjual secara eksplesit menyatakan biaya perolehan barang yang akan dijualnya dan menjual kepada orang lain dengan menambahkan tingkat keuntungan yang diinginkan.

2. Tingkat keuntungan dalam murabahah dapat ditentukan berdasarkan kesepakatan bersama dalam bentuk persentase tertentu dari biaya.

3. Semua biaya yang dikeluarkan penjual dalam rangka memperoleh barang, seperti biaya pengiriman, pajak, dan sebagainya dimasukkan ke dalam biaya perolehan untuk menentukan harga margin

4. Murabahah dikatakan sah hanya ketika biaya-biaya perolehannya barang dapat ditentukan secara pasti. Jika biaya-biaya tidak dapat dipastikan, barang tersebut tidak dapat dijual dengan prinsip murabahah.

19 Ascarya, Akad dan Produk Bank Syariah (Jakarta : PT Raja Grafindo Persada, 2007), h. 82

19

3. Landasan Hukum AL –Qur’an

Surat Al-Baqarah:275

اوٰب ِّ رلا َم َّرَح َو َعْيَبْلا ُ هاللّٰ َّلَحَا َو

ۗ ...

....dan Allah telah menghalalkan jual-beli dan mengharamkan riba." (Q.S Al Baqarah: 275)

Berdasarkan ayat di atas menyatakan bahwa Allah melarang orang yang beriman untuk memakan, memanfaatkan, menggunakan segala bentuk transaksi harta orang lain dengan jalan yang batil, yaitu yang tidak dibenarkan oleh syariat. Umat manusia diperbolehkan melakukan transaksi terhadap harta orang lain dengan jalan perdagangan dengan asas saling ridha dan ikhlas.

Surah An-nisa :29

َٰٓ ي اَهُّيَأ َنيِّذَّلٱ ِّب مُكَنْيَب مُكَل َٰوْمَأ ۟ا ٓوُلُكْأَت َلَ ۟اوُنَماَء ِّلِّطَٰبْلٱ

نَع ًة َر َٰجِّت َنوُكَت نَأ ٓ َّلَِّإ

َّنِّإ ۚ ْمُكَسُفنَأ ۟ا ٓوُلُتْقَت َلَ َو ۚ ْمُكنِّ م ٍضا َرَت ََّللّٱ

اًمي ِّح َر ْمُكِّب َناَك

Artinya : “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu denga jalan yang bathil, kecuali dengan suka sama suka diantara kamu.

Dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu” (Q.S An-nisa:29)

Al-Hafizh Ibnu Katsir dalam tafsir ayat diatas mengatakan: Allah SWT melarang hamba-hamba Nya yang beriman memakan harta sebagian dari mereka atas sebagian yang dengan cara yang bathil, yakni melalui usaha yang tidak diakui oleh syariat, seperti dengan cara riba dan judi, serta cara-cara lainnya yang termasuk kedalam kategori tersebut dengan menggunakan berbagai macam tipuan dan pengelabuan. Sekalipun pada lahiriahnya cara-cara tersebut memakai

cara yang diakui oleh hukum Syara‟ tetapi Allah lebih mengetahui bahwa sesungguhnya para pelakunya hanyalah semata-mata menjalankan riba, tetapi dengan cara hailah ( tipu muslihat).

4. Bentuk-bentuk Akad Murabahah a. Murabahah Sederhana

Murabahah sederhana adalah bentuk akad murabahah ketika penjual memasarkan barangnya kepada pembeli dengan harga sesuai perolehan ditambah margin keuntungan yang diinginkann.

b. Murabahah Kepada Pemesanan

Bentuk Murabahah ini melibatkan pihak ketiga yaitu pemesanan, pembeli dan penjual bentuk murabahah ini juga melibatkan perantara karena keahliannya atau karena kebutuhan pemesanan akan pembiayaan.20

5. Jenis-Jenis Jual beli Murabahah

a. Murabahah dengan Tunai, yaitu jual beli barang dimana lembaga keuangan syariah bertindak sebagai penjual sementara nasabah sebagai pembeli.

b. Murabahah dengan cicilan (bitsman ajil), yaitu jual beli barang dimana harga jual dicantumkan dalam akad jual beli.

6. Prinsip Pembiayaan Murabahah

Beberapa Prinsip Pembiayaan murabahah diantaranya

a. Pembiayaan Murabahah dapat digunakan untuk tujuan konsumtif seperti pembelian kendaraan bermotor,rumah dan alat rumah tangga lainnya maupun tujuan produktif seperti kebutuhan modal kerjaataupun investasi.

b. Dalam kontrak perjanjian pembiayaan murabahah harus tertera dengan jelas bahwa lembaga keuangan syariah menjual obyek pembiayaan kepada nasabah dengan harga jual yang terdiri atas harga perolehan dan margin.

20 Ascaraya, Akad dan Produk Bank Syariah (Jakarta: Rajawali Pers, 2015), h. 82-90

21

c. Harga perolehan terdiri dari sejumlah dana yang dikeluarkan bank untuk memiliki obyek pembiayaan ditambah dengan pengadaan barang yang harus dinyatakan dengan jelas dan transparan oleh lembaga keuangan syariah.

7. Manfaat dan Resiko Ba’I Murabahah

Transaksi jual beli dengan akad Murabahah tentunya memiliki manfaat dan resiko. Ba’I Murabahah memberi manfaat kepada Lembaga Keuangan Syariah dengan adanya keuntungan yangmuncul dari selisih harga beli dan harga jual kepada nasabah dalam Ba’i Murabahah ini dapat memudahkan nasabah dan memudahkan barang, namun belum mempunyai uang yang cukup untuk memiliki barang tersebut.21

Menurut Muhammad Syafi’I Antonio, beberapa kemungkinan risiko yang perlu di antisipasi pada Ba;I Murabahah antara lain sebagai berikut :

a. Taqhshir (kelalaian), nasabah sengaja tidak membayar angsuran.

b. Fluktuasi harga komparatif, ini terjadi apabila harga suatu barang di pasar naik setelah bank membelikannya untuk nasabah. Bank tidak bisa mengubah harga jual beli tersebut.

c. Penolakan nasabah, Barang yang dikirim bisa saja ditolak nasabah karena berbagai hal. Bisa jadi karena rusak dalam perjalanan sehingga nasabah tidak mau menerimanya. Kemungkinan lain adalah karena kriteria barang berbeda dari yang dipesan nasabah.

d. Dijual kepada pihak lain. Ketika kontrak ditandatangani, barang itu pun menjadi milik nasabah. Nasabah bebas melakukan apapun terhadap aset miliknya tersebut, termasuk untuk menjualnya kepada pihak lain. Jika terjadi demikian, risiko untuk taqhshir sangat besar.

21Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, (Gema Insani:

Jakarta, 2001), h. 106

B. Jual Beli

1. Pengertian Jual beli

Secara terminologi jual beli disebut dengan al-ba‟i yang berarti menjual, mengganti dan menukar sesuatu dengan sesuatu yang lain. Lafal al- ba‟i , dalam terminologi fiqh terkadang dipakai untuk pengertian lawannya, yaitu lafal al-syira yang berarti membeli. Dengan demikian, al-ba‟i mengandung arti menjual sekaligus membeli atau jual beli. Menurut Hanafiah pengertian jual beli (al-bay) secara defenitif yaitu tukar menukar harta benda atau sesuatu yang diinginkan dengan sesuatu yang sepadan melalui cara tertentu yang bermanfaat. Adapun menurut ulama Malikiyah, Syafi‟iyah dan Hanabilah, bahwa jual beli (al-ba‟i) yaitu tukar menukar harta dengan harta pula dalam bentuk pemindahan milik dan kepemilikan.

Dan menurut pasal 20 ayat 2 Kompilasi Hukum ekonomi Syariah, ba‟i adalah jual beli antara benda dan benda, atau pertukaran antara benda dengan uang.22

Jual beli merupakan perpindahan barang dari seseorang kepada orang lain yang disertai dengan perpindahan kepemilikan atas barang tersebut, sehingga barang tersebut bisa dimanfaatkan, jual kembali ataupun diwariskan yang disertai dengan sighat ijab dan qabul. Ulama Hanafiah menjadikan sighat ijab dan qabul sebagai satu-satunya rukun dalam jual beli, namun ulama Malikiyah, Hanabilah dan Syafi‟iyah dalam jual beli harus memenuhi rukun jual beli yaitu penjul, pembeli, barang yang diperjual belikan, harga dan sighat.

22 Mardani, Fiqh Ekonomi Syariah, (Jakarta: Kencana, 2012) h. 101

23

2. Hukum Jual Beli Emas Tidak Tunai a. Al-Quran

Al-Baqarah Ayat 275

َِّْٰٓ أ ذذذذذذَّ لآَِّٰ ذذذذذذِّ َّ ََٰٓ أيي ذذذذذذَّلآَِّٰ أوذذذذذذِّم ََُٰٓذذذذذذ َ ََٰٓ َّلَّيآَٰ أوذذذذذذِّي أوِّم ََٰٓ لََّٰٓاوذذذذذذ و يقَلآَٰ أوِّبَِّألذذذذذذ ََٰٓ ْأَي ذذذذذذَّل ا

َٰٓ َذذذذذذأ ألآَِّٰ ََّٰٓ ذذذذذذ ا َٰٓ اوذذذذذذ و يقَلآَِّٰ ذذذذذذأ ييََِّٰٓذذذذذذأ ألآَُٰذذذذذذ ََّ يآَٰا أوِّلُذذذذذذ َْٰٓأبِّلَّ ُذذذذذذيوَٰٓ ُذذذذذذيل ََّٰٓ َيقبذذذذذذ َألآَٰ ْذذذذذذيي

َٰٓ ََّذذذذ

َٰٓ ٌَِّذذذذأي ا َٰٓ َ بذذذذ َُٰٓذذذذ يَٰٓ ذذذذ ب نَُٰٓ ل أ ُذذذذ نَٰٓ س ذذذذيقوَََّٰٓ أْذذذذيقيَٰٓف ذذذذ َّي أو يَٰٓ ٌ َظُذذذذ َٰٓ أْذذذذ َ نََٰٓاوذذذذ و يقَلا

َٰٓ أ ِّديب خَُٰٓ لأ ينَٰٓأبِّهََٰٰٓۚٓ يََُّنلآَٰ ِّب حأص آَٰ ُِٕى ظ ل ُِّ نَٰٓ دُ َٰٓأْ ي َََٰٰٓٓي َُٰٓ ليا

Artinya: orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulusebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

Riba pada ayat di atas terbagi dua macam yaitu riba nasiah dan fadhl.

Riba nasiah ialah pembayaran lebih yang disyaratkan oleh orang yang meminjamkan. Riba fadhl ialah penukaran suatu barang dengan barang yang sejenis, tetapi lebih banyak jumlahnya karena orang yang menukarkan mensyaratkan demikian, seperti penukaran emas dengan emas, padi dengan padi, dan sebagainya. Riba yang dimaksud dalam ayat ini riba nasiah yang berlipat ganda yang umum terjadi dalam masyarakat Arab zaman jahiliyah.

b. Hadis

Hadis Nabi riwayat Muslim, Abu Daud, Tirmizi, Nasa'i, dan Ibn Majah, dengan teks Muslim dari 'Ubadah bin Shamit, Nabi SAW bersabda:

َٰٓ ِّب هَّ ذذذذذذذذلا

َٰٓ يَ ي ذذذذذذذذَّ لُيوََِّٰٓ ي ذذذذذذذذَّ لا َٰٓ يقَِّ ألُذذذذذذذذيوََِٰٓذذذذذذذذِّ ألا َٰٓي ذذذذذذذذَّليِألُيوَِّٰٓ ذذذذذذذذَّليِألا َٰٓيب هَّ ذذذذذذذذلُيو

َٰٓ دذذذذذذ يوَٰٓا دذذذذذذ ََٰٓ َا وذذذذذذ يوَٰٓ َا وذذذذذذ َٰٓ ذذذذذذأ يَيوَٰٓ ،أ ذذذذذذييَٰٓيْأبيَألُذذذذذذيوَِّْٰٓذذذذذذأبيَألا َٰٓ يَأََّ لُذذذذذذيوََِّٰٓذذذذذذأََّ لا

َٰٓ َّيإَٰٓأبِّ أئيشَٰٓ أ ََٰٓا أوِّ أ ي نَٰٓ ِّفُ نأص لأأآَٰيٌي هَٰٓ أت ِ ب أخآَٰا َّيإ ن

َٰٓ د يوَٰٓا د ََٰٓ ُ ََٰٓا .

“(Jual beli) emas dengan emas, perak dengan perak, gandum dengan gandum, syair dengan syair, kurma dengan kurma dan garam dengan garam, dengan syarat harus sama dan sejenis serta secara tunai, jika jenisnya berbeda jualah sekehandakmu jika dilakukan secara tunai.

Dari hadits di atas dapat disimpulkan bahwa:

1. Pengharaman jual beli emas dengan perak atau sebaliknya serta kerusakannya jika tidak dilakukan pembayaran secara kontan di antara penjual dan pembeli sebelum berpisah dari tempat akad, inilah yang disebut musyarafah

2. Pengharaman menjual biji gandum dengan biji gandum atau tepung gandung dengan tepung gandum serta kerusakannya, jika tidak dilakukan secara kontan sebelum penjual dan pembeli berpisah dari tempat akad.

3. Keabsahan akad jika dilakukan pembayaran secara kontan dalam musyarafah, atau jual beli biji gandum dengan biji gandum atau tepung gandum dengan tepung

4. Yang dimaksud tempat akad ialah tempat berjual beli dan bertransaksi, baik keduanya sama-sama duduk atau sambil berjalan atau sambil berkendara.

Sedangkan yang dimaksud berpisah ialah apapun yang menurut kebiasaan dianggap sebagai perpisahan di antara manusia.23

23 Mardani, Ayat-ayat dan Hadits Ekonomi Syariah, (Jakarta: Rajawali Press, 2014) h. 134

25

Ada beberapa pendapat Ulama mengenai Jual beli Emas secara tidak langsung a. Syaikh Ali Jumu‟ah, mufti al-Diyar alMishriyah, al-Kalim al-Thayyibah

Fatawa Ashriyah, al-Qahirah

boleh jual beli emas dan perak yang telah dibuat atau disiapkan untuk dibuat dengan angsuran pada saat ini di mana keduanya tidak lagi diperlakukan sebagai media pertukaran di masyarakat dan keduanya telah menjadi barang (sil‟ah) sebagaimana barang lainnya yang diperjualbelikan dengan pembayaran tunai dan tangguh. Pada keduanya tidak terdapat gambar dinar dan dirham yang dalam (pertukarnnya) diisyaratkan tunai dan diserahterimakan sebagaimana dikemukakan oleh hadits Riwayat Abu Sa‟id al Khudri bahwa Rasulullah SAW bersabda:

“Jangan kalian menjual emas dengan emas yang gha‟ib (tidak diserahkan saat ini) dengan emas yang tunai.” (HR. Al-Bukhari).

b. Prof.Dr.Wahbah al-Zuhaily dalam al-Mu’amalat alMaliyah al- Mu’ashirah,

“Demikian juga, membeli perhiasan dari pengrajin dengan pembayaran angsuran tidak boleh, karena tidak dilakukan penyerahan harga (uang), dan tidak sah juga dengan cara berutang dari pengrajin.”

3. Ketentuan Jual Beli Emas Secara Tidak Tunai

a. Harga jual (tsaman) tidak boleh bertambah selama jangka waktu perjanjian meskipun ada perpanjangan waktu setelah jatuh tempo

b. Emas yang dibeli dengan pembayaran tidak tunai boleh dijadikan jaminan (rahn).

c. Emas yang dijadikan jaminan sebagimana dimaksud dalam angka b tidak boleh diperjualbelikan atau dijadikan objek akad lain yang menyebabkan perpindahan kepemilikan yang bertemu pada alasan ribawi, yaitu takaran atau timbangan, yang harus dilakukan pembayaran secara kontan di antara keduanya di tempat akad.

Dalam hal jual beli emas dalam konteks emas sebagai komoditi atau barang, boleh dilakukan secara tidak tunai atau kredit dan jumlahnya tidak harus sama, sesuai dengan kesepakatan kedua belahpihak

B. Fatwa Dewan Syariah Nasional 1. Pengertian Umum DSN

a. Lembaga keuangan syariah adalah lembaga keuangan yang mengeluarkan produk keuangan syariah dan mendapat izin operasional sebagai lembaga keuangan syariah.

b. Produk keuangan syariah adalah produk keuangan yang mengikuti syariat Islam.

c. Dewan Syariah Nasional adalah dewan yang dibentuk oleh Majlis Ulama Indonesia (MUI) untuk menangani masalah-masalah yang berhubungan dengan aktivitas lembaga keuangan syariah.

d. Badan Pelaksanaan Harian Dewan Syariah Nasional (BPH DSN) adalah badan yang sehari-hari melaksanakan tugas DSN.

e. Dewan Pengawas Syariah adalah badan yang ada di lembaga keuangan syariah dan bertugas mengawasi pelaksanaan keputusan DSN di lembaga keuangan syariah.24

24 M. Ichwan Sam dkk, Himpunan Fatwa Keuangan Syariah Dewan Syariah Nasional MUI, Jakarta:Erlangga, 2014, h. 4

27

2. Tugas dan Wewenang DSN

a. Tugas DSN adalah sebagai berikut:

1. Menumbuh-kembangkan penerapan nilai-nilai syariah dalam kegiatan perekonomian pada umumnya dan keuangan pada khususnya.

2. Mengeluarkan fatwa atau jenis-jenis kegiatan keuangan.

3. Mengeluarkan fatwa atas produk dan jasa keuangan syariah.

4. Mengawasi penerapan fatwa yang telah dikeluarkan.

5. Menumbuh-kembangkan penerapan nilai-nilai syariah dalam kegiatan perekonomian pada umumnya dan keuangan pada khususnya.

6. Mengeluarkan fatwa atau jenis-jenis kegiatan keuangan.

7. Mengeluarkan fatwa atas produk dan jasa keuangan syariah.

8. Mengawasi penerapan fatwa yang telah dikeluarkan.

b. Wewenang Dewan Syariah Nasional (DSN)

1. Mengeluarkan fatwa yang mengikat Dewan Pengawas Syariah di masing-masing lembaga keuangan syariah dan menjadi dasar tindakan hukum pihak terkait.

2. Mengeluarkan fatwa yang menjadi landasan bagi ketentuan atau peraturan yang dikeluarkan oleh instansi yang berwenang, seperti (kementerian keuangan) dan Bank Indonesia.

3. Memberikan rekomendasi dan/atau mencabut rekomendasi namanama yang akan duduk sebagai Dewan Pengawas Syariah pada suatu Lembaga Keuangan Syariah.

4. Mengundang para ahli untuk menjelaskan suatu masalah yang diperlukan dalam pembahasan ekonomi syariah, termasuk otoritas moneter/lembaga keuangan dalam maupun luar negeri.

5. Memberikan peringatan kepada Lembaga Keuangan Syariah untuk menghentikan penyimpangan dari fatwa yang telah dikeluarkan oleh Dewan Syariah Nasional.

6. Mengusulkan kepada instansi yang berwenang untuk mengambil tindakan apabila peringatan tidak diindahkan.25

25 Yeni Salma Barlinti, Kedudukan Fatwa Dewan Syariah Nasional Dalam Sistem Hukum Nasional di Indonesia, Jakarta: Badan Lintang Dan Kiblat Kementerian Agama RI, 2010, h. 146

29 BAB III

GAMBARAN UMUM PEGADAIAN SYARIAH

A. Gambaran Umum Pegadaian Syariah 1. Sejarah Singkat Pegadaian Syariah

Sejarah Pegadaian dimulai pada saat Pemerintah Penjajahan Belanda (VOC) mendirikan BANK VAN LEENING yaitu lembaga keuangan yang memberikan kredit dengan sistem gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20 agustus 1746. Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda (1811-1816) Bank Van Leening milik pemerintah dibubarkan, dan masyarakat diberi keleluasaan untuk mendirikan usaha pegadaian asal mendapat lisensi dari Pemerintah Daerah setempat (liecentie stelsel).Namun metode tersebut berdampak buruk, pemegang lisensi menjalankan praktek rentenir atau lintah darat yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris).

Oleh karena itu, metode liecentie stelsel diganti menjadi pacth stelsel yaitu pendirian pegadaian diberikan kepada umum yang mampu membayarkan pajak yang tinggi kepada pemerintah. Pada saat Belanda berkuasa kembali, pola atau metode pacth stelsel tetap dipertahankan dan menimbulkan dampak yang sama dimana pemegang hak ternyata banyak melakukan penyelewengan dalam menjalankan bisnisnya. Selanjutnya pemerintah Hindia Belanda menerapkan apa yang disebut dengan ‘cultuur stelsel’ dimana dalam kajian tentang pegadaian, saran yang dikemukakan adalah sebaiknya

kegiatan pegadaian ditangani sendiri oleh pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih besar bagi masyarakat.

Berdasarkan hasil penelitian tersebut, pemerintah Hindia Belanda mengeluarkan Staatsblad (Stbl) No. 131 tanggal 12 Maret 1901 yang

mengatur bahwa usaha Pegadaian merupakan monopoli Pemerintah dan tanggal 1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat), selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

Pada masa pendudukan Jepang, gedung Kantor Pusat Jawatan Pegadaian yang terletak di Jalan Kramat Raya 162 dijadikan tempat tawanan perang dan Kantor Pusat Jawatan Pegadaian dipindahkan ke Jalan Kramat Raya 132. Tidak banyak perubahan yang terjadi pada masa pemerintahan Jepang, baik dari sisi kebijakan maupun Struktur Organisasi Jawatan Pegadaian. Jawatan Pegadaian dalam Bahasa Jepang disebut ‘Sitji Eigeikyuku’, Pimpinan Jawatan Pegadaian dipegang oleh orang Jepang yang bernama OhnoSan dengan wakilnya orang pribumi yang bernama M.

Saubari.1 Pada masa awal pemerintahan Republik Indonesia, Kantor Jawatan Pegadaian sempat pindah ke Karang Anyar (Kebumen) karena situasi perang yang kian terus memanas.

Agresi militer Belanda yang kedua memaksa Kantor Jawatan Pegadaian dipindah lagi ke Magelang. Selanjutnya, pasca perang kemerdekaan Kantor Jawatan Pegadaian kembali lagi ke Jakarta dan Pegadaian kembali dikelola oleh Pemerintah Republik Indonesia.

Dalam masa ini Pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negara (PN) sejak 1 Januari 1961, kemudian berdasarkan PP.No.7/1969 menjadi Perusahaan Jawatan (PERJAN), selanjutnya berdasarkan PP.No.10/1990 (yang diperbaharui dengan PP.No.103/2000) berubah lagi menjadi Perusahaan Umum (PERUM) hingga sekarang.

Kini usia Pegadaian telah lebih dari seratus tahun, manfaat semakin dirasakan oleh masyarakat, meskipun perusahaan membawa misi public service obligation, ternyata perusahaan masih mampu memberikan kontribusi yang signifikan dalam bentuk pajak dan bagi keuntungan kepada Pemerintah, disaat mayoritas lembaga keuangan lainnya berada dalam situasi yang tidak

31

menguntungkan. Terbitnya PP10 tanggal 1 April 1990 dapat dikatakan menjadi tonggak awal kebangkitan Pegadaian, satu hal yang perlu dicermati bahwa PP10 menegaskan misi yang harus diemban oleh Pegadaian untuk mencegah praktik riba, misi ini tidak berubah hingga terbitnya PP103/2000 yang dijadikan sebagai landasan kegiatan usaha Perum Pegadaian sampai sekarang.

Banyak pihak berpendapat bahwa operasionalisasi Pegadaian pada Fatwa MUI tanggal 16 Desember 2003 tentang Bunga Bank, telah sesuai dengan konsep syariah meskipun harus diakui belakangan bahwa terdapat beberapa aspek yang menepis anggapan itu. Berkat Rahmat Allah SWT dan setelah melalui kajian panjang, akhirnya disusunlah suatu konsep pendirian unit Layanan Gadai Syariah sebagai langkah awal pembentukan divisi khusus yang menangani kegiatan usaha syariah. Konsep operasi Pegadaian syariah mengacu pada sistem administrasi modern yaitu azas rasionalitas, efisiensi dan efektifitas yang diselaraskan dengan nilai Islam.

Fungsi operasi Pegadaian Syariah itu sendiri dijalankan oleh kantor- kantor Cabang Pegadaian Syariah/ Unit Layanan Gadai Syariah (ULGS) sebagai satu unit organisasi di bawah binaan Divisi Usaha Lain Perum Pegadaian. ULGS ini merupakan unit bisnis mandiri yang secara struktural terpisah pengelolaannya dari usaha gadai konvensional. Pegadaian Syariah pertama kali berdiri di Jakarta dengan nama Unit Layanan Gadai Syariah ( ULGS) Cabang Dewi Sartika di bulan Januari tahun 2003. Menyusul kemudian pendirian ULGS di Surabaya, Makasar, Semarang, Surakarta, dan Yogyakarta di tahun yang sama hingga September 2003. Masih di tahun yang sama pula, Kantor Cabang Pegadaian di Aceh dikonversi menjadi Pegadaian Syariah.

2. Visi Misi Pegadaian Syariah

PT. Pegadaian (Persero), salah satu BUMN dalam lingkungan Departemen Keuangan RI, mempunyai visi perusahaan diantara nya yaitu:

Visi

solusi bisnis terpadu terutama berbasis gadai yang selalu menjadi market leader dan mikro berbasis fidusia selalu menjadi yang terbaik untuk masyarakat menengah kebawah.

Misi

a. Memberikan pembiayaan yang tercepat, termudah, aman dan selalu memberikan pembinaan terhadap usaha golongan menengah kebawah untuk mendorong pertumbuhan ekonomi.

b. Memastikan pemerataan pelayanan dan infrastruktur yang memberikan kemudahan dan kenyamanan di seluruh Pegadaian dalam mempersiapkan diri menjadi pemain regional dan tetap menjadi pilihan utama masyarakat.

c. Membantu Pemerintah dalam meningkatkan kesejahteraan masyarakat golongan menengah kebawah dan melaksanakan usaha lain dalam rangka optimalisasi sumber daya perusahan

33

3. Jenis- Jenis Produk dan Layanan Pegadaian Syariah

Produk dan jasa yang dapat ditawarkan oleh gadai syariah kepada masyarakat, yaitu :

1. Pemberian pinjaman/pembiayaan

Pembiayaan atas dasar hukum gadai syariah berarti mensyaratkan pemberian pinjaman atas dasar penyerahan barang bergerak oleh rahin. Konsekuensinya bahwa jumlah pinjaman yang diberikan kepada masing peminjam sangat dipengaruhi oleh nilai barang bergerak dan tidak bergerak yang akan digadaikan.

2. Penaksir nilai barang

Jasa ini dapat diberikan gadai syariah karena perusahaan ini mempunyai peralatan taksir, serta petugas yang berpengalaman dan terlatih dalam menaksir nilai suatu barang yang akan digadaikan. Pada dasarnya, barang yang akan ditaksir berupa barang bergerak dan tidak bergerak yang dapat digadaikan.

Atas jasa penaksiran yang diberikan, gadai syariah memperoleh penerimaan dari pemilik barang berupa ongkos penaksiran.

3. Penitipan Barang (ijarah)

Perusahaan ini mempunyai penitipan barang bergerak, yang cukup memadai.

Gudang dan tempat penyimpanan barang bergerak lain digunakan menyimpan barang yang digadaikan. Mengingat gudang dan tempat penyimpanan lain ini tidak selalu dimanfaatkan penuh, maka kapasitas menganggur tersebut dapat dimanfaatkan untuk memberikan jasa lain, berupa penitipan barang. Jasa titipan/penyimpanan, sebagai fasilitas pelayanan barang berharga dan lain-lain agar lebih aman seperti ; barang/surat berharga (sertifikat motor, tanah, ijasah, dll) yang dititipkan di Pegadaian Syariah. Atas jasa penitipan yang diberikan, gadai syariah memperoleh penerimaan dari pemilik barang berupa ongkos penitipan.

4. Gold Counter

Jasa ini menyediakan fasilitas tempat penjualan emas eksekutif yang terjamin kualitas dan keasliannya. Setiap perhiasan masyarakat yang dibeli di toko perhiasan milik pegadaian akan dilampiri sertifikat jaminan, untuk image dengan mencoba menangkap pelanggan kelas menengah ke atas. Dengan sertifikat itulah masyarakat akan merasa yakin dan terjamin keaslian dan kualitasnya dan lain-lain.

Pada Dasarnya Pegadaian Syariah mempunyai Beberapa Produk Pegadaian Syariah diantaranya yaitu :

1. AR RAHN (Gadai Syariah)

Rahn adalah produk jasa gadai yang berlandaskan pada prinsip-prinsip syariah dengan mengacu pada system administrasi modern. Besar kredit yang diberikan sama dengan Gadai Konvensional/ KCA, namun berbeda dalam proses penetapan sewa modal. Gadai syariah menerapkan biaya administrasi dibayar dimuka, yaitu saat akad baru/ akad perpanjangan serendah-rendahnya Rp 1.000 dan setinggi-tingginya Rp 60.000 untuk jumlah pinjaman maksimum Rp 200.000.000. Tarif Ijarah dekenakan sebesar Rp 15 – Rp 85 per sepuluh hari masa penyimpanan untuk setiap kelipatan Rp 10.000 dari taksiran barang jaminan yang dititipkan/ digunakan.

Persyaratan :

a. Fotocopy KTP atau identitas resmi lainnya.

b. Menyerahkan barang jaminan.

c. Untuk kendaraan bermotor membawa BPKB dan STNK asli.

35

2. AR RUM (Kredit AR RAHN untuk Usaha Mikro)

AR RUM adalah simpan pinjam berprinsip syariah bagi para pengusaha Mikro dan Kecil untuk keperluan pengembangan usaha dengan system pengembalian secara angsuran dan menggunakan jaminan BPKB motor atau mobil.

Persyaratan :

a. Fotocopy KTP atau identitas resmi lainnya.

b. Menyerahkan barang jaminan.

c. Untuk kendaraan bermotor membawa BPKB dan STNK asli.

3. MULIA (Murabahah Logam Mulia untuk Investasi Abadi).

Mulia memfasilitasi kepemilikan emas batangan melalui penjualan Logam Mulia oleh Pegadaian kepada masyarakat secara tunai dan/ atau dengan pola angsuran dengan proses cepat dalam jangka waktu tertentu dan fleksibel.

Mulia merupakan produk syariah yang diluncurkan pada tahun 2008 dan pada tahun pertama peluncurannya, produk ini cukup mendapatkan respon yang baik dari pelanggan.

4. AMANAH (Pembiyaan Kepemilikan Kendaraan Bermotor)

Pembiayaan AMANAH dari Pegadaian Syariah adalah pembiayaan berprinsip syariah kepada pegawai negeri sipil dan karyawan swasta atau pengusaha mikro untuk memiliki motor atau mobil dengan cara angsuran.

Persyaratan :

a. Fotocopy KTP suami istri, kartu keluarga, NPWP.

b. Surat rekomendasi atasan.

c. Fotocopy SK pengangkatan pegawai tetap legalisir.

d. Fotocopy slip gaji asli (2 bulan terakhir).

e. Surat kuasa pemotongan gaji.

f. Fotocopy PBB, rek listrik & telepon.

g. Syarat keterangan usaha (produktif )

5. Multi Pembayaran Online (MPO)

Multi Pembayaran Online (MPO) melayani pembayaran berbagai tagihan seperti listrik, telepon/ pulsa ponsel, air minum, pembelian tiket kereta api dan lain sebagainya secara online. Layanan MPO merupakan solusi untuk pembayaran cepat yang memberikan kemudahan kepada nasabah dalam bertransaksi tanpa harus memiliki rekening di Bank.

Keunggulan :

a. Layanan MPO tersedia di Outlet Pegadaian di seluruh Indonesia.

b. Pembayaran secara real time, sehingga memberi kepastian dan kenyamanan dalam bertransaksi.

c. Biaya administrasi Kompetitif.

d. Pembayaran tagihan selain dapat dilakukan secara tunai juga dapat bersinergi dengan gadai emas.

e. Untuk pembayaran tagihan dengan gadai emas, maka nilai hasil gadai akan dipotong untuk pembayaran rekening. Seluruh proses dilakukan dalam satu loket layanan.

f. Setiap nasabah dapat melakukan pembayaran untuk lebih dari satu tagihan.

g. Prosedur sangat mudah. Nasabah tidak harus memiliki rekening di Bank.

Persyaratan :

a. Nasabah cukup datang ke outlet Pegadaian di seluruh Indonesia.

b. Membawa dan menyerahkan nomor pelanggan untuk tagihan listrik, telepon, pulsa ponsel, PDAM, tiket kereta api, dan lain sebagainya.