OLEH:

SHAFIRA MAHARANI 152102023

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

penulis dapat menyelesaikan tugas akhir ini dengan baik. Adapun tujuan penulisan tugas akhir ini penulis perbuat yaitu untuk melengkapi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi dan Bisnis Sumatera Utara. Dalam rangka memenuhi tujuan tersebut maka penulis menyusun tugas akhir ini dengan judul “Metode Pengukuran Performance Pegawai Berbasis Balance Scorecard PT. Bank SUMUT”.

Penulis menyadari bahwa dalam proses penyusunan tugas akhir ini mengalami berbagai kendala, namun berkat doa, dukungan, dan motivasi dari berbagai pihak segala kendala dapat diatasi. Oleh sebab itu, pada kesempatan ini penulis memohon maaf apabila terdapat kekurangan dalam penulisan maupun isi dari tugas akhir ini dan memohon dengan berbesar hati penulis menerima kritik dan saran yang bersifat membangun dari pada pembaca guna melengkapi dan menyempurnakan tugas akhir ini.

Untuk itu pada kesempatan kali ini dengan ikhlas dan setulus hati penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ramli, SE., MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas dedikasinya demi kemajuan Fakultas Ekonomi dan Bisnis.

2. Ibu Prof. Dr. Prihatin Lumbanraja, SE., M.Si selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Abdillah Arif Nasution, SE., M.Si., Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Ramadhan Syaputra selaku Officer Pengembangan Divisi SDM.

6. Bapak Muhammad Arif Siregar di Unit Perencanaan Strategis.

7. Teristimewa untuk kedua orang tua penulis, yang telah membesarkan, mendidik, memberikan kasih sayang, dan selalu memberikan doa dan dukungan serta motivasi sampai tugas akhir ini selesai.

8. Kepada teman magang, Intan, Fauziah, Icce yang telah sama-sama berjuang dan saling memotivasi sehingga tugas akhir ini selesai.

9. Kepada teman-teman DIII Akuntansi Stambuk 2015, terutama grup A.

Akhir kata penulis mengucapkan terima kasih, semoga tulisan ini memberikan manfaat dan memberikan masukan kepada kita semua yang membacanya.

Medan, Mei 2018 Penulis

Shafira Maharani NIM 152102023

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ...vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Jadwal Kegiatan ... 8

1.6 Sistematika Penulisan ... 8

BAB II PT. BANK SUMUT ... 10

2.1 Sejarah Singkat ... 10

2.2 Visi dan Misi Perusahaan ... 11

2.3 Struktur Organisasi ... 12

2.4 Job Description ... 13

2.5 Jaringan usaha Kegiatan ... 26

2.6 Kinerja Usaha Terkini ... 28

2.7 Rencana Kegiatan ... 31

BAB III PEMBAHASAN ... 34

3.1 Pengertian Pengukuran Performance ... 34

3.2 Tujuan Pengukuran Performance ... 34

3.3 Manfaat Pengukuran Performance ... 35

3.4 Pengertian Manajemen Sumber Daya Manusia ... 35

3.5 Fungsi Manjemen Sumber Daya Manusia ... 36

3.6 Pengertian Balance Scorecard ... 38

3.7 Tujuan dan Manfaat Balance Scorecard ... 38

3.8 Keunggulan dan Kelemahan Balance Scorecard ... 40

3.9 Empat Perspektif dalam Balance Scorecard ... 41

3.10 Tata Cara Penilaian Pegawai ... 66

BAB IV KESIMPULAN DAN SARAN ... 74

4.1 Kesimpulan ... 74

4.2 Saran ... 74

DAFTAR PUSTAKA ... 76 LAMPIRAN

1.1 Jadwal Survey/Observasi ... 8

3.1 Jenis Kelamin ... 37

3.2 Rentang Usia ... 37

3.3 Jenjang Pendidikan ... 38

3.4 Masa Kerja ... 38

3.5 Persepktif Keuangan ... 48

3.6 Persepktif Pelanggan ... 51

3.7 Persepktif Proses Bisnis Internal ... 55

3.8 Persepktif Pembelajaran dan Pertumbuhan ... 64

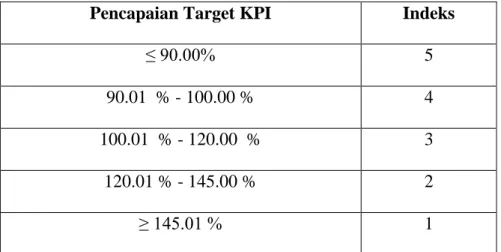

3.9 Polarisasi Maximize ... 68

3.10 Polarisasi Minimize ... 69

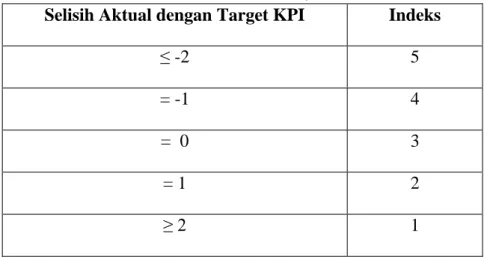

3.11 Polarisasi Absolute ... 69

3.12 Polarisasi Stabilize Min ... 70

3.13 Konversi Nilai Stabilize Max ... 71

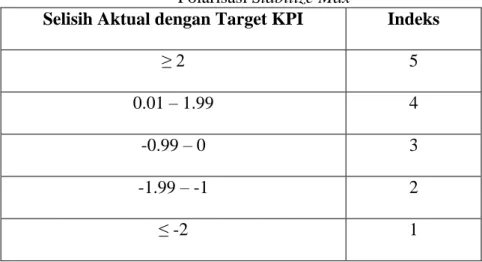

3.14 Polarisasi Stabilize Max ... 71

3.15 PolarisasiStabilize Mutlak A ... 72

3.16 PolarisasiStabilize Mutlak B ... 72

3.17 Skala dan Kategori Penilaian ... 73

3.1 Jumlah Pegawai PT. Bank SUMUT... 37 3.2 Peta Strategi Bank SUMUT ... 47

2. Kontrak Kinerja Pegawai

Pada era globalisasi saat ini persaingan di dalam dunia bisnis semakin kompetitif di mana para pelaku bisnis berlomba-lomba untuk meningkatkan daya saingnya. Untuk bisa bersaing dalam lingkungan bisnis yang kompetitif ini, perusahaan harus memperhatikan manajemen yang baik. Oleh karena itu, perusahaan dituntut untuk bisa mendesain sistem manajemen yang sesuai dengan ruang lingkup usahanya, karena dengan sistem manajemen yang sesuai, perusahaan dapat bersaing dan berkembang dengan baik. Hal ini dilakukan agar tercapainya efesiensi dan efektivitas pada seluruh proses bisnis perusahaan.

Dalam lingkungan bisnis yang semakin berkembang serta cepatnya perubahan lingkungan perusahaan telah menjadikan informasi menjadi harta yang berharga bagi perusahaan (Intangible Assets) serta berguna untuk mengukur kinerja perusahaan. Pengukuran kinerja (performance) sangat diperlukan oleh perusahaan. Pengukuran kinerja merupakan hal yang sangat penting karena mampu memberikan informasi yang dapat digunakan dalam mengevaluasi dan mengembangkan kinerja. Tanpa adanya pengukuran kinerja yang kompleks, sulit untuk menilai apakah perusahaan telah mencapai tujuannya dan mengalami peningkatan kinerja dari segala aspek setiap tahunnya.

Besarnya laba atau keuntungan yang diperoleh perusahaan sangat tergantung dari salah satunya adalah sumber daya yang dimilikinya, baik sumber daya manusia maupun sarana dan prasarana atau sumber daya lainnya. Sumber daya

manusia merupakan faktor utama dalam menentukan laba dan kemajuan suatu usaha. Artinya sumber daya manusia memiliki peranan penting untuk mendukung dan mewujudkan tujuan perusahaan guna memperoleh profit atau keuntungan.

Maka tidak heran jika banyak perusahaan menempatkan sumber daya manusia sebagai aset utama perusahaan dan sangat bergantung kepada sumber daya manusia yang dimilikinya harus benar-benar memiliki kompetensi yang baik.

Dewasa ini peranan teknologi sudah banyak mulai menggantikan peranan sumber daya manusia. Namun tetap saja sumber daya manusia selalu dibutuhkan untuk menggerakkan teknologi yang dimilikinya. Sehingga tidak heran kombinasi keduanya akan menghasilkan keuntungan yang berlimpah bagi perusahaan.

Karena bagaimanapun canggihnya teknologi yang dimiliki tetap masih membutuhkan jasa manusia. Artinya peranan manusia tidak sepenuhnya tergantikan oleh teknologi apa pun.

Peranan teknologi hanyalah mempermudah dan mempercepat hasil kerja yang diperolehnya. Pentingnya peran sumber daya manusia dalam mencapai tujuan perusahaan harus pula diimbangi dengan kemampuan yang dimiliki oleh sumber daya manusianya. Artinya kemampuan sumber daya manusia harus benar-benar teruji sehingga mampu mengerjakan semua pekerjaan yang dibebankan kepadanya secara benar dan menghasilkan hasil yang sempurna, baik kuantitas maupun kualitasnya. Agar sumber daya manusia dapat melakukan pekerjaan secara benar dan menghasilkan hasil yang benar, maka pegawai perlu dibekali dengan kemampuan dan keahlian sesuai dengan bidang yang dikerjakannya.

Di samping itu, sumber daya manusia yang melakukan pekerjaan haruslah dimotivasi secara terus-menerus agar tetap semangat untuk melakukan pekerjaannya, hal lain yang tak kalah pentingnya adalah bahwa setiap pekerjaan harus diawasi agar jangan sampai terjadi penyimpangan, baik disengaja maupun yang tidak disengaja. Jika terjadi penyimpangan maka seharusnya segera dilakukan pengendalian secepatnya. Kegiatan pengawasan sebaiknya dilakukan secara terus-menerus dan melekat, dengan melihat seluruh aktivitas perusahaan.

Kemudian pekerjaan yang telah dilakukan oleh pegawai harus dinilai hasil pekerjaannya, apakah sesuai dengan yang telah ditetapkan perusahaan.

Penilaian kinerja pegawai dilakukan meliputi hasil kerja, target, jangka waktu serta perilaku pegawai yang mengerjakan. Penilaian kinerja merupakan salah satu dari rangkaian fungsi manajemen sumber daya manusia. Setelah pegawai diterima menjadi calon pegawai, ada yang langsung bekerja atau masuk ke pelatihan terlebih dulu. Selama bekerja pegawai tersebut akan dinilai perilaku dan hasil kerjanya atau dengan kata lain kinerjanya.

Penilaian kinerja meliputi beberapa hal, sesuai dengan yang telah ditetapkan perusahaan sebelumnya. Masing-masing perusahaan memiliki standar dan kriteria tertentu untuk menilai kinerja pegawai. Penilaian kinerja penting artinya bukan hanya untuk kepentingan perusahaan semata, akan tetapi juga untuk kepentingan pegawai itu sendiri. Bagi perusahaan, penilaian kinerja pegawai secara keseluruhan dapat dilihat dari jumlah laba yang akan diperolehnya dalam suatu periode.

Penilaian kinerja pegawai juga digunakan untuk menentukan besarnya kompensasi yang diterimanya, atau untuk menentukan sanksi yang dikenakan bila pegawai gagal memenuhi target yang telah ditetapkan. Kegunaan lainnya untuk menentukan jenjang karier seseorang dengan hasil kerja yang telah diperolehnya.

Artinya jika kinerjanya meningkat, maka kompensasi dan penghargaan lainnya juga meningkat, demikian pula sebaliknya. Sedangkan bagi pegawai, kegunaan penilaian kinerja adalah untuk mengukur kemampuannya dalam melakukan suatu pekerjaan, sekaligus sebagai koreksi atas hasil pekerjaannya.

Jika hasil kerjanya kurang baik, maka perlu dilakukan perbaikan dimasa yang akan datang. Atau pegawainya perlu diberikan pelatihan guna meningkatkan kemampuannya. Pegawai juga mengharapkan adanya kompensasi dan peningkatan jenjang karier sebagai balasan jasa atas kinerja yang telah diperolehnya. Jadi bagi kedua belah pihak, baik perusahaan maupun pegawai masing-masing saling berkepentingan atas kinerja yang diperolehnya. Disamping memperoleh balas jasa atas kinerja yang diperolehnya, juga akan diberikan sanksi bagi yang tidak dapat memenuhi kinerjanya.

Sanksi ini merupakan hukuman bagi pegawai agar memperbaiki kinerjanya.

Sanksi yang paling berat adalah dikeluarkan dari perusahaan, sedangkan sanksi yang ringan adalah dipindahkan ke bagian lain atau diturunkan jabatannya.

Bahkan dalam kasus tertentu sanksi yang diberikan dengan mengurangi kompensasi yang akan diperolehnya pada periode tersebut. Dapat disimpulkan bahwa penilaian kinerja sangat penting guna pencapaian target perusahaan

sehingga mampu meningkatkan laba yang pada akhirnya mampu memberikan kompensasi dan meningkatkan kesejahteraan bagi seluruh pegawainya.

Untuk mengetahui apakah manajemen yang diterapkan sudah baik atau tidak, perlu dilakukan pengukuran kinerja yang mampu mencakup seluruh aspek perusahaan, yaitu dengan menggunakan Balance Scorecard (BSC). Balance Scorecard merupakan konsep manajemen yang diperkenalkan Kaplan dan Norton (1992) sebagai perkembangan dari konsep pengukuran kinerja (performance measurment) yang mengukur perusahaan dalam menerjemahkan visi misi serta strategi perusahaan. Kata “balanced” dalam Balance Scorecard berarti bahwa dalam pengukuran kinerja harus terdapat keseimbangan (balance) antara ukuran keuangan dan ukuran non keuangan (ukuran operasional). Balance scorecard dimanfaatkan untuk menyeimbangkan usaha dan perhatian pada kinerja keuangan dan non keuangan, serta kinerja jangka pendek dan kinerja jangka panjang.

Konsep Balance Scorecard adalah suatu metode penilaian kinerja dengan mengukur aspek keuangan dan non keuangan di dalamnya dengan menyesuaikan pada strategi dan tujuan yang ingin dicapai perusahaan. Beberapa perusahaan mencoba menerapkan konsep Balanced Scorecard dengan tujuan untuk memperbaiki kinerja mereka. Berdasarkan pengalaman dari beberapa perusahaan yang telah menerapkan Balanced Scorecard, diketahui bahwa terjadi perbaikan kinerja perusahaan dari tahun ke tahun, hal ini disebabkan karena seluruh pegawai di dalam perusahaan mengerti secara jelas bahwa aktifitas yang mereka lakukan berpengaruh terhadap keberhasilan pencapaian visi dan misi serta strategi

perusahaan. Sehingga mereka berperan dalam suatu hubungan yang terjadi dalam perusahaan baik secara vertikal maupun horizontal.

Balance Scorecard bisa diterapkan di dalam dunia bisnis yang menghasilkan produk (manufaktur) maupun jasa. Keunggulan penerapan Balance Scorecard adalah dapat memberikan ukuran yang dapat dijadikan sebagai dasar dalam perbaikan strategis perusahaan. Pada penelitian kali ini, pengukuran performance dilaksanakan pada bidang jasa, yaitu pada bidang usaha perbankan. Perbankan memiliki peran yang sangat penting dalam perekonomian suatu negara. Semakin baik kondisi perbankan suatu negara, semakin baik pula kondisi perekonomian suatu negara.

Efektivitas dan efisiensi sistem perbankan di suatu negara akan memperlancar perekonomian negara tersebut. Dunia perbankan terlihat mengalami perkembangan yang semakin kompleks, berkaitan dengan pelayanan produk dan jasa yang ditawarkan dengan berbagai keunggulan kompetitifnya. Keadaan yang semakin kompleks ini telah menciptakan suatu sistem dan pesaing baru dalam dunia perbankan. Balance Scorecard dipandang sebagai suatu solusi bagi sistem pengukuran kinerja di PT. Bank SUMUT.

PT. Bank SUMUT merupakan salah satu perusahaan yang telah menerapkan Balance Scorecard sebagai alat ukur berbasis strategis. Sebelum menerapkan Balance Scorecard, PT. Bank SUMUT menggunakan Manajemen Kinerja sebagai alat ukur kinerja perusahaan. Balance Scorecard pertama kali diperkenalkan di PT. Bank SUMUT pada tahun 2015 dengan tahap uji coba. Pada tahun 2016 Balance Scorecard mulai diterapkan dalam mengukur kinerja perusahaan.

Berdasarkan uraian diatas, mengingat pentingnya Balance Scorecard dalam pengukuran kinerja perusahaan. Maka dipilih “Metode Pengukuran Performance Pegawai Berbasis Balance Scorecard PT. Bank SUMUT” sebagai judul penelitian.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, adapun permasalahan yang dapat diangkat penulis dalam tugas akhir ini adalah :

Bagaimana metode pengukuran performance pegawai berbasis Balance Scorecard PT. Bank SUMUT?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui metode pengukuran performance pegawai berbasis Balance Scorecard PT. Bank SUMUT.

1.4 Manfaat Penelitian

a. Penulis berharap dari penelitian ini dapat memberikan manfaat yaitu, gambaran, pemahaman serta wawasan yang lebih terhadap pengukuran performance pegawai berbasis Balance Scorecard.

b. Bagi PT. Bank SUMUT, diharapkan dapat memberikan informasi dan masukan yang berguna bagi PT. Bank SUMUT.

c. Bagi Universitas Sumatera Utara, penelitian ini diharapkan dapat menambah bacaan ilmiah bagi mahasiswa/i Universitas Sumatera Utara khususnya Fakultas Ekonomi dan Bisnis dalam penelitian selanjutnya tentang Balance Scorecard.

1.5 Jadwal Kegiatan

Penelitian ini dilakukan oleh penulis di PT. Bank SUMUT Kantor Pusat Jalan Imam Bonjol No. 18 Medan.

Tabel 1.1

Jadwal Surver/Oservasi dan Penyusunan Tugas Akhir

No Kegiatan April Mei Juni

I II III IV I II III IV I II III IV 1 Pengesahan

Penulisan Tugas Akhir 2 Pengajuan

Judul

3 Penunjukkan Dosen Pembimbing 4 Permohonan

Izin Riset 5 Pengumpulan

Data

6 Penyusunan Tugas Akhir 7 Bimbingan

Tugas Akhir 8 Penyelesaian

Tugas Akhir

1.6 Sistematika Penulisan

Rencana isi terdiri dari empat bab, masing-masing dibagi atas sub-sub bab sesuai kebutuhannya. Secara garis besar rencana isi adalah sebagai berikut:

Bab I : Pendahuluan

Bab ini merupakan pendahuluan yang berisi tentang latar belakang penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian, jadwal kegiatan serta sistematika penulisan.

Bab II : Profil Perusahaan

Bab ini berisi profil perusahaan yang menjelaskan sejarah singkat, visi dan misi perusahaan, struktur organisasi, job description, jaringan usaha kegiatan, kinerja usaha terkini, serta rencana kegiatan.

Bab III : Pembahasan

Bab ini berisikan tentang hasil penelitian yaitu jawaban dari rumusan masalah dan pembahasan hasil penelitian seperti, pengukuran kinerja, Sumber Daya Manusia, dan Balance Scorecard.

Bab IV : Kesimpulan dan Saran

Pada bab ini berisikan tentang kesimpulan dari seluruh uraian dari permasalahan yang dibahas serta memberikan saran yang mungkin berguna untuk melihat bagaimana pengukuran performance berbasis Balance Scorecard.

BAB II PT. BANK SUMUT 2.1 Sejarah Singkat

PT Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November 1961 dengan dasar hukum pendirian berdasarkan Akta Notaris Roesli No. 22 dalam bentuk Perseroan Terbatas (PT) dengan sebutan BPDSU. Pada tahun 1962, berdasarkan UU No. 13 tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara No. 5 tahun 1965 bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD).

Modal dasar pada saat itu sebesar Rp.100 juta dan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se-Sumatera Utara. Sejalan dengan Program Rekapitalisasi, bentuk hukum BPDSU tersebut harus diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) agar saham Pemerintah Pusat dapat masuk untuk pengembangan dan dikemudian hari saham pihak ketiga dimungkinkan dapat masuk atas persetujuan DPRD Tingkat I Sumatera Utara, sehingga berdasarkan hal tersebut maka pada tahun 1999, bentuk hukum BPDSU diubah kembali menjadi Perseroan Terbatas dengan nama PT Bank SUMUT atau disingkat PT Bank SUMUT yang berkedudukan dan berkantor Pusat di Medan, Jl. Imam Bonjol No. 18, yang didirikan berdasarkan Akta No. 38 tanggal 16 April 1999 dibuat di hadapan Alina Hanum, SH, Notaris di Medan yang telah mendapat pengesahan dari Departemen Kehakiman Republik Indonesia No.C-8224HT.01.01.TH99 tanggal 5 Mei 1999.

Pada saat itu, modal dasar ditetapkan sebesar Rp.400 miliar. Seiring dengan pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15 Desember 1999 melalui Akta No. 31, modal dasar ditingkatkan menjadi Rp.500 miliar. Sesuai dengan Akta No. 39 tanggal 10 Juni 2008 yang dibuat dihadapan H.

Marwansyah Nasution , SH, Notaris di Medan berkaitan dengan Akta Penegasan No. 05 tanggal 10 November 2008 yang telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana dinyatakan dalam Surat Keputusan No. AHU-AH.01-87927.AH.01.02 tahun 2008 tanggal 20 November 2008 yang diumumkan dalam Tambahan Berita Negara Republik Indonesia No. 10 tanggal 3 Februari 2009, maka modal dasar ditambah dari Rp.500 miliar menjadi Rp.1 triliun.

Anggaran Dasar terakhir Bank SUMUT, sesuai dengan Akta No. 12, tanggal 18 Mei 2011 dari Notaris Afrizal Arsad Hakim, SH., mengenai Pernyataan Keputusan Rapat PT. Bank Pembangunan Daerah Sumatera Utara. Perubahan Anggaran Dasar ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana dinyatakan dalam Surat Keputusan No. AHU-33566.AHU.01.02 tahun 2011 tanggal 5 juli 2011, di mana modal dasar mengalami perubahan dari Rp.1 triliun menjadi Rp.2 triliun.

2.2 Visi dan Misi Perusahaan 1. Visi

Visi dari PT. Bank SUMUT adalah menjadi bank andalan untuk membantu dan mendorong pertumbuhan ekonomi dan pembangunan daerah

di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

2. Misi

Misi dari PT. Bank SUMUT adalah mengelola dana pemerintah dan masyarakat secara profesional yang didasarkan pada prinsip-prinsip compliance.

2.3 Struktur Organisasi

Sumber: PT. Bank SUMUT

Gambar 2.1

Struktur Organisasi PT. Bank SUMUT

Struktur organisasi ditetapkan dengan Peraturan PT. Bank SUMUT Nomor : 003/Dir/DSDM-PSDM/PBS/2016 tanggal 31 Agustus 2016 tentang Struktur Organisasi Bank SUMUT. Bentuk struktur organisasi PT. Bank SUMUT adalah berbentuk garis. Organisasi garis ini menunjukkan bahwa Direktur Utama

perusahan tetap merupakan pengambilan keputusan utama dan akan menetapkan kebijakan yang harus dijalani dan dipatuhi oleh semua anggota-anggota perusahaan.

Struktur organisasi yang digunakan pada PT. Bank SUMUT adalah struktur organisasi campuran Lini Fungsional.

2.4 Job Description PT. Bank SUMUT

Berikut adalah uraian dari struktur organisasi PT. Bank SUMUT Kantor Pusat yang terdiri dari beberapa divisi dan unit :

1. Rapat Umum Pemegang Saham

Rapat Umum Pemegang Saham (RUPS) merupakan pemegang kekuasaan tertinggi dalam perseroan yang diadakan setiap tahunnya. Pada rapat tersebut, Dewan Komisaris dan Direksi melaporkan dan mempertanggung jawabkan kinerja perseroan kepada pemegang saham. RUPS terdiri RUPS Tahunan dan RUPS Luar Biasa. Mekanisme, tata cara, dan pelaksanaan RUPS diatur sesuai dengan peraturan perundang-undangan yang berlaku.

2. Dewan Komisaris

Dewan Komisaris bertanggung jawab kepada pemegang saham dalam mengawasi kebijakan Direksi terhadap operasional bank secara umum yang mengacu kepada rencana bisnis yang telah disetujui Dewan Komisaris dan Bank Indonesia serta memastikan kepatuhan terhadap seluruh peraturan dan perundangan yang berlaku. Dewan Komisaris terdiri dari Komisaris Utama dan Komisaris Independen. Dalam melaksanakan tugasnya, Dewan komisaris dibantu oleh komite-komite yang terdiri dari Komite Audit, Komite Pemantau

Risiko, dan Komite remunerasi & Nominasi. Dewan Komisaris dapat menerima saran dan pertimbangan dari Penasehat Dewan Komisaris. Untuk tugas-tugas administrasi, Dewan Komisaris dibantu oleh seorang Sekretaris Dewan Komisaris.

3. Dewan Pengawas Syariah

Dewan Pengawas Syariah dipilih dan diangkat oleh RUPS. Yang bertugas melakukan pengawasan secara khusus terkait bisnis dan usaha syariah sesuai dengan anggaran dasar serta memberi nasihat kepada Direksi. Dewan Pengawas Syariah Nasional (DSN) pada Bank sehubungan dengan unit usaha syariah.

4. Direksi Bank

Direksi Bank terdiri dari Direktur Utama, Direktur Kepatuhan, Direktur Operasional, Direktur Pemasaran, serta Direktur Bisnis & Syariah. Masing- masing Direktur memimpin, mengawasi dan membawahi Satuan Kerja Bank sesuai dengan bidang tugasnya. Semua direktur telah lulus fit and proper test, mengelola kekayaan bank dengan penuh tanggung jawab dan mematuhi peraturan perundang-undangan dan ketentuan yang berlaku.

Direksi terdiri dari : I. Direktur Utama

Direktur Utama adalah koordinator pelaksanaan tugas Direksi dan membawahi langsung Sekretaris Perusahaan, Divisi Perencanaan dan Divisi Pengawasan (SKAI), Divisi Sumber daya Manusia, serta seluruh Kantor Cabang Konvesional dan Kantor Cabang Syariah.

Adapun yang menjadi tugas Direktur utama adalah :

1. Membawahi dan menyelenggarakan koordinasi dalam melaksanakan tugas-tugas antar Direktur serta melakukan pembinaan pengendalian operasional Bank.

2. Menetapkan struktur organisasi perusahaan lengkap dengan rincian tugasnya setelah mendapatkan persetujuan dan atau pengesahan dari Dewan Komisaris atau Pemegang Saham.

3. Mengkoordinir penyusunan RKAT dan rencana-rencana lainnya untuk disampaikan kepada Komisaris dan RUPS.

4. Mengkoordinir pelaksanaan program kegiatan Direktur Kepatuhan, Operasional, Bisnis dan Syariah dan Pemasaran yang dijabarkan dari RKAT.

5. Mengawasi pengalokasian tugas dan wewenang oleh masing-masing Direktur kepada Pemimpin Divisi.

6. Menetapkan anggaran biaya untuk Divisi Pengawasan, Divisi Perencanaan, Divisi Sumber Daya Manusia dan Sekretaris Perusahaan dalam rencana anggaran tahunan.

7. Mengendalikan program kegiatan dibidang Pengawasan Umum, Bidang Pengawasan Teknologi Sistem Informasi, dan Divisi Pengawasan Kredit, dengan ketentuan dan peraturan yang berlaku.

II. Direktur Operasional

Direktur Operasional membawahi Satuan Kerja : Divisi Akuntansi dan Pajak, Divisi Operasional, Divisi Teknologi Informasi, Divisi Umum, dan Seluruh Kantor Cabang Konvesional dan Kantor Cabang Syariah.

Tugas dan Wewenang :

1. Menetapkan visi, misi di lingkungan Direktur Operasional yang diselaraskan dengan visi, misi, dan strategi perusahaan.

2. Menetapkan strategis dan kebijakan Direktur Operasional yang diselaraskan dengan visi, misi dan strategi, kebijakan korporasi sesuai dengan ketentuan yang berlaku.

3. Merumuskan program kegiatan setiap awal tahun untuk Divisi Operasional, Divisi Teknologi Informasi, Divisi Akuntansi dan Pajak dan Divisi Umum yang didasarkan kepada RKAT yang telah disahkan.

4. Merumuskan dan menyusun kebijakan tentang Sistem Prosedur Operasional, Treasury Operational, dan Trade Settlement serta Payment Center sesuai dengan peraturan perundang-undangan dan ketntuanyang berlaku.

5. Membangun Sistem Informasi Manajemen yang baik yang dilatarbelakangi Teknologi Informasi yang mendukung.

6. Menyusun sistem dan prosedur pengelolaan administrasi keuangan dan pajak yang baik, handal dan tahan uji, dengan mempedomani ketentuan yang berlaku.

7. Mengadakan rapat-rapat internal secara berkala dilingkungan Direktorat Operasional untuk mengevaluasi pelaksanaan program kegiatannya.

8. Melaksanakan fungsi pengadaan barang dan jasa untuk kelancaran operasional bank.

9. Melaksanakan tugas dan fungsi pemeliharaan dan perawatan atas seluruh harta kekayaan (Aset Tetap) bank secara baik.

10. Melaksanakan dan memantau penerapan prinsip-prinsip penerapan Tata Kelola pada Lingkungan Operasional.

11. Menjalankan tugas-tugas lainnya sesuai dengan ketentuan dalam Anggaran Dasar, keputusan RUPS, dan Peraturan Perundang-undangan.

III. Direktur Pemasaran

Direktur Pemasaran membawahi satuan kerja :

Divisi Dana dan Jasa, Divisi Ritel, Divisi Tresuri, Seluruh Kantor Cabang Konvesional dan Kantor Cabang Syariah.

Adapun tugas dari Direktur Pemsaran :

1. Menetapkan visi, misi di lingkungan Direktur Pengawasaan yang diselaraskan dengan visi, misi, dan strategi perusahaan.

2. Menetapkan strategis dan kebijakan pemasaran yang diselaraskan dengan visi, misi dan strategi, kebijakan korporasi sesuai dengan ketentuan yang berlaku.

3. Merumuskan program Direktur Pemasaran setiap awal tahun untuk didasarkan kepada RKAT yang telah disahkan.

4. Mengkomunikasikan strategi dan kebijakan serta pemasaran kepada seluruh jajaran pemasaran.

5. Mengkoordinasi dan mensupervisi kegiatan divisi-divisi dibawah Direktur Pemasaran.

6. Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicator (KPI) yang ditetapkan bagi Direktur Pemasaran.

7. Mengadakan rapat internal Direktur Pemasaran secara berkala guna membahas masalah-masalah di bidang Pemasaran.

8. Merumuskan dan menyusun kebijakan Penghimpunan Dana sesuai dengan kelaziman perbankan dengan mempedomani peraturan dan perundang-undangan dan ketentuan yang berlaku.

9. Menyusun kebijakan pengembangan di bidang produk dan jasa perbankan sesuai dengan kelaziman perbankan dengan berpedoman kepada peraturan yang berlaku dan prinsip kehati-hatian.

10. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance di lingkungan Direktur Pemasaran.

IV. Direktur Kepatuhan

Direktur Kepatuhan membawahi satuan kerja:

Divisi Kepatuhan, Divisi Manajemen Risiko, Unit Kerja Khusus Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme, Seluruh Kantor Cabang Konvensional dan Kantor Cabang Syariah.

1. Menetapkan rencana strategis bank dan program dalam bidang kepatuhan dan bidang Quality Assurance, Manajemen Risiko serta Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme.

2. Melaksanakan dan mengendalikan program kegiatan Divisi yang telah dirumuskan meliputi bidang Kepatuhan, Manajemen Risiko, serta Anti Pencucian Uang dann Pencegahan pendanaan Terorisme.

3. Mencegah Direksi Bank agar tidak menempuh kebijakan dan/atau menetapkan keputusan yang menyimpang dari perturan Otoritas Jasa Keuangan (d/h Bank Indonesia) dan peraturan perundang-undangan yang berlaku.

4. Memastikan ketaatan pelaksanaan operasional bank terhadap peraturan perundang-undangan yang berlaku di bidang perbankan.

5. Mempersiapkan pelatihan serta sosialisasi kepatuhan terhadap ketentuan yang berlaku.

6. Memastikan ketaatan bank terhadap perjanjian rekapitalisasi, komitmen dan rencana kerja yang telah disetujui oleh Otoritas Jasa Keuangan.

7. Mengadakan rapat-rapat internal secara berkala di lingkungan jajaran Direktur Kepatuhan untuk mngevaluasi pelaksanaan program kegiatannya.

8. Melaksanakan upaya pengembangan kualitas Sumber Daya Manusia melalui upaya pendidikan, pelatihan, merit system, career path, mutasi, sistem evaluasi dan cara lainya menuju Sumber Daya Manusia yang profesional, jujur, berdedikasi dan bermotivasi tinggi.

9. Melakukan evaluasi secara berkala terhadap pencapaian target Key Perfomance Indocators (KPI) di Bidang Kepatuhan, Manajemen Resiko, Sumber Daya Manusia, serta Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme.

10. Menjalankan tugas-tugas lainnya sesuai dengan ketentuan dan Peraturan yang berlaku.

V. Direktur Bisnis dan Syariah

Direktur Bisnis dan Syariah membawahi tugas :

Divisi Kredit, Divisi Penyelamatan Kredit, Divisi Risiko Kredit , Unit Usaha Syariah, Seluruh Kantor Cabang Konvensional dan Kantor Cabang Syariah.

Adapun yang menjadi tugas Direktur Bisnis dan Syariah :

1. Menetapkan Visi, Misi dilingkungan Direktur Bisnis dan Syariah yang diselenggarakan dengan Visi, Misi dan strategi perusahaan.

2. Menetapkan strategi dan kebijakan Pemasaran yang diselaraskan dengan Visi, Misi dan Strategi dan kebijakan korporasi dengan mempertimbangkan ketentuan dan peraturan yang dikeluarkan oleh Pemerintah dan Lembaga Otoritas Moneter (BI)

3. Merumuskan program kegiatan Direktur Bisnis dan Syariah setiap awal tahun yang didasarkan kepada RKAT dan RJPP yang telah disahkan.

4. Mengkoordinasikan dan mensupervisi kegiatan Divisi-Divisi dibawah Direktur Bisnis dan Syariah.

5. Mengadakan Rapat Internal Direktur Bisnis dan Syariah secara berkala guna membahas masalah-masalah di Bidang Pemasaran.

6. Menjalankan arahan-arahan dari Direktur Utama, Komisaris, dan RUPS dan menindak lanjuti hasil audit Divisi Pengawasan dan Auditor Ekstern yang berkaitan dengan akuntansi dan keuangan.

5. Sekretaris Perusahaan

Sekretaris Perusahaan berperan sebagai penghubung bank dengan Para Pemangku Kepentingan. Sekretaris Perusahaan memfasilitsi komunikasi yang efektif dan memastikan tersedianya informasi untuk berbagai pihak serta berperan sebagai penghubung utama antara Bank, Otoritas Jasa Keuangan, Bursa Efek Indonesia dan Publik. Sekretaris Perusahaan terdiri dari 4 bidang yaitu, Bidang Public Relation, Bidang Sekretariat & Protokoler, Bidang Hukum, dan Corporate Social Responsibility. Fungsi Sekretaris Perusahaan adalah merencanakan, mengarahkan, dan mengontrol pengelolaan kesekretarian perusahaan, hukum, dan komunikasi perusahaan dalam rangka menjaga hubungan kemitraan dan meningkatkan image perusahaan.

6. Divisi Perencanaan

Divisi Perencanaan berada di bawah direktur utama serta dipimpin oleh seorang Pemimpin Divisi. Pemimpin Divisi Perencanaan dibantu oleh Pejabat Struktural setingkat Bidang dan Pejabat Fungsional serta pegawai. Divisi perencanaan terdiri dari 2 bidang yaitu, Bidang Perencanaan dan Bidang Pengembangan Jaringan. Fungsi Divisi Perencanaan adalah mengarahkan dan

mempersiapkan strategi dan perencanaan bisnis bank dalam rangka meningkatkan pengembangan jaringan dan kinerja bank.

7. Divisi Sumber Daya Manusia

Divisi Sumber Daya Manusia berada di bawah Direktur Utama serta dipimpin oleh seorang Pemimpin Divisi. Divisi Sumber Daya Manusia terdiri dari 2 bidang yaitu Bidang Tenaga Kerja dan Bidang Pengembangan SDM.

Fungsi Divisi SDM adalah mengarahkan, merencanakan, dan mengembangkan sistem manajemen SDM untuk memastikan produktivitas dan pengembangan human asset value.

8. Divisi Pengawasan

Divisi Pengawasan berada di bawah Direktur Utama serta dipimpin oleh seorang pemimpin Divisi. Divisi Pengawasan terdiri dari 3 bidang yaitu:

Bidang Pengawasan Wilayah I, Bidang Pengawasan Wilayah II, dan Bidang Pengawasan Teknologi Informasi. Dalam melaksanakan fungsi pengawasannya, Divisi Pengawasan menempatkan staf sebagai Kontrol Intern di Kantor Cabang Koordinator dan Kantor Cabang Konvensional maupun Kantor Cabang Syariah. Fungsi Divisi Pengawasan adalah menyelamatkan dan mengamankan harta bank dan mengawasi dan membina seluruh unit kerja Bank untuk mencapai efisiensi dan efektivitas.

9. Divisi Kepatuhan

Divisi Kepatuhan berada di bawah Direktur Kepatuhan serta dipimpin oleh seorang Pemimpin Divisi. Divisi Kepatuhan terdiri dari 2 bidang yaitu, Bidang Kepatuhan dan Bidang Quality Assurance. Fungsi Divisi Kepatuhan

adalah mewujudkan terlaksananya budaya kepatuhan, mengelola risiko kepatuhan, memastikan agar kebijakan, ketentuan, sistem, dan prosedur serta kegiatan usaha bank telah sesuai dengan ketentuan BI/OJK serta peraturan perundang-undangan yang berlaku serta memastikan kepatuhan terhadap komitmen yang dibuat bank pada BI/OJK dan atau otoritas pengawas lainnya.

10. Divisi Manajemen Risiko

Divisi Manajemen Resiko berada di bawah Direktur Kepatuhan serta dipimpin oleh seorang Pemimpin Divisi. Divisi Manajemen Risiko terdiri dari 2 bidang yaitu Bidang Manajemen Risiko Operasional dan Bidang Manajemen Risiko Non Operasional. Fungsi Divisi Manajemen Resiko adalah mengarahkan dan merencanakan manajemen resiko bank (enterprise risk management) dalam rangka pengendalian resiko yang efektif dan selaras dengan ketentuan Bank Indonesia.

11. Divisi Akuntansi dan Pajak

Divisi Akuntansi dan Pajak berada di bawah Direktur Operasional serta dipimpin oleh seorang Pemimpin Divisi. Divisi Akuntansi dan Pajak terdiri dari 2 bidang yaitu Bidang Akuntansi dan Bidang Pajak. Fungsi Divisi Akuntansi dan Pajak ini adalah merencanakan, mengarahkan, dan mengontrol aktivitas data keuangan dan perpajakan atas pencatatan dan pelaporan untuk memastikan kelancaran proses operasional unit kerja.

12. Divisi Operasional

Divisi Operasional berada di bawah Direktur Operasional serta dipimpin oleh seorang Pemimpin Divisi. Divisi Operasional terdiri dari 3 bidang yaitu,

Bidang Sistem Prosedur Operasional, Bidang Treasury Operational & Trade Settlement, dan Bidang Bisnis Proses Payment Center ATM. Fungsi Divisi Operasional ini adalah mengarahkan dan mengontrol proses monitoring, rekonsiliasi dan settlement dilakukan sesuai dengan SOP guna mendukung kelancaran proses operasional.

13. Divisi Teknologi Informasi

Divisi Teknologi Informasi berada di bawah Direktur Operasional serta dipimpin oleh seorang Pemimpin Divisi. Divisi Teknologi Informasi terdiri dari 3 bidang yaitu, Bidang Perencanaan Strategis & Pengembangan TI, Bidang Operasional TI, dan Bidang Infrastruktur TI. Fungsi Divisi Teknologi Informasi ini adalah membangun, mengarahkan, dan mengontrol sistem teknologi informasi untuk menjamin kelancaran kegiatan Bank.

14. Divisi Umum

Divisi Umum berada di bawah Direktur Operasional serta dipimpin oleh seorang Pemimpin Divisi. Divisi Umum terdiri dari 2 bidang, yaitu Bidang Logistik dan Bidang rumah tangga. Fungsi divisi umum yaitu merencanakan, mengarahkan dan mengontrol pengelolaan infrastruktur, fasilitas kerja, dan logistik untuk memastikan kelancaran operasional seluruh unit kerja.

15. Divisi Dana dan Jasa

Divisi Dana dan Jasa berada di bawah Direktur Pemasaran serta dipimpin oleh seorang Pemimpin Divisi. Fungsi Divisi ini adalah mengimplementasikan, memonitor, dan mengevaluasi pemasaran produk dan jasa bank untuk mencapai target bisnis dan laba.

16. Divisi Ritel

Divisi Ritel berada di bawah Direktur Pemasaran serta dipimpin oleh seorang Pemimpin Divisi. Divisi Ritel terdiri dari 4 bidang yaitu, Bidang Kredit Consumer, Bidang Kredit UMKM, Bidang Kredit Program, dan Bidang Supervisi dan Laporan. Fungsi divisi ini adalah mengkoordinir pertumbuhan produk kredit ritel yang sehat dan mengelola skim kredit untuk meraih potensi dan memperluas pangsa pasar kredit ritel Bank SUMUT.

17. Divisi Treasury

Divisi Treasury berada di bawah Direktur Pemasaran serta dipimpin oleh seorang Pemimpin Divisi. Divisi Treasury terdiri dari 2 bidang, yaitu Bidang Treasury dan Bidang Pemasaran Produk dan Jasa. Fungsi Divisi Treasury adalah mengelola sumber dana Bank untuk mendapatkan hasil yang optimal, mengevaluasi sasaran dibidang sumber dana, mereview skim produk dan jasa yang ada untuk meraih potensi pasar, memperluas pangsa pasar produk dan jasa dan melaksanakan penerapan manajemen risiko dengan ketentuan yang berlaku.

18. Divisi Kredit

Divisi Kredit berada di bawah Direktur Bisnis dan Syariah serta dipimpin oleh seorang Pemimpin Divisi. Divisi kredit terdiri dari 2 bidang yaitu Bidang Kredit dan Bidang Supervisi Kredit. Fungsi Divisi Kredit adalah mengevaluasi sasaran dibidang perekreditan, mereview skim kredit yang ada untuk meraih potensi pasar dan memperluas pangsa pasar kredit.

19. Divisi Penyelamatan Kredit

Divisi Penyelamatan Kredit berada di bawah Direktur Bisnis dan Syariah serta dipimpin oleh seorang Pemimpin Divisi. Fungsi Divisi Penyelamatan Kredit ini adalah mengarahkan dan mengontrol strategi dan sistem penyelesaian kredit bermasalah dalam rangka menurunkan kredit bermasalah.

20. Divisi Risiko Kredit

Divisi Risiko Kredit berada di bawah Direktur Bisnis dan Syariah serta dipimpin oleh seorang Pemimpin Divisi. Pemimpin Divisi Resiko Kredit dibantu oleh Pejabat Struktural setingkat Bidang dan Pejabat Fungsional serta Pegawai. Struktur dan Profil jabatan Pemimpin Divisi Risiko Kredit beserta Satuan Kerja di bawahnya diatur dalam Ketentuan Bank tersendiri.

21. Unit Kerja Khusus Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (UKK APU & PPT)

22. Unit Usaha Syariah 2.5 Jaringan Usaha Kegiatan

Maksud dan tujuan dari didirikannya Bank SUMUT sesuai dengan yang diamanatkan dalam ketentuan Anggaran Dasar adalah untuk melakukan usaha di bidang perbankan sesuai dengan ketentuan dalam perundang-undangan. Dalam melaksanakan maksud dan tujuan tersebut, Bank SUMUT sebagaimana yang diatur dalam Pasal 3 Ayat (2) Anggaran Dasar sesuai dengan Akta No. 5 tanggal 10 November 2008 dapat melaksanakan kegiatan usaha sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu;

2. Memberikan kredit;

3. Menerbitkan surat pengakuan utang;

4. Membeli, menjual, atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabah;

5. Memindahkan uang baik untuk kepentingan sendiri maupun kepentingan nasabah;

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya;

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga;

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak;

10. Melakukan penempatan dana dari nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek;

11. Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada Bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya;

12. Melakukan kegiatan ajak piutang, usaha kartu kredit dan kegiatan wali amanat; melakukan kegiatan dalam valuta asing dan atau memenuhi ketentuan yang ditetapkan oleh yang berwenang;

13. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh yang berwenang;

14. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit dengan syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang ditetapkan oleh yang berwenang;

15. Bertindak sebagai pendiri dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan yang berlaku;

16. Membantu Pemerintah Daerah dalam membina BPR (Bank Perkreditan Rakyat) milik Pemerintah Provinsi Sumatera Utara dan Pemerintah Kabupaten/Kota;

17. Melakukan kegiatan lain yang lazim dilakukan oleh Bank sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

2.6 Kinerja Usaha Terkini

Tahun 2017, Bank SUMUT kembali berhasil memecahkan rekor perolehan laba terbesar sepanjang sejarah Bank dengan mencatat laba bersih sebesar Rp. 630 miliar, meningkat 7,78% dibandingkan laba bersih tahun sebelumnya sebesar Rp.

585 miliar.

Pertumbuhan laba bersih tersebut merupakan hasil dari pertumbuhan kredit yang dibukukan Bank SUMUT pada tahun 2017 yang mengalami peningkatan sebesar 6.75% dari Rp.18.678 miliar pada tahun 2016 menjadi Rp. 19.940 miliar pada tahun 2017. Peningkatan penyaluran kredit tersebut juga dibarengi dengan kualitas kredit yang baik. Tahun 2017, rasio kredit macet (non performing loan) neto Bank SUMUT tercatat sebesar 1,44%, jauh di bawah batas ambang yang diperbolehkan oleh Bank Indonesia yaitu sebesar 5,0%.

Dana Pihak Ketiga (DPK) yang berhasil dihimpun Bank SUMUT tahun 2017 mencapai Rp. 21,19 triliun, meningkat 10,36% dibandingkan tahun sebelumnya sebesar Rp. 19,20 triliun.

Bank SUMUT juga berhasil mencatat pertumbuhan aset sebesar 10,55%

menjadi Rp. 28,93 triliun, dari tahun sebelumnya sebesar Rp. 26,17 triliun.

Ekuitas Bank SUMUT tahun 2017 tercatat sebesar Rp. 2,99 triliun, tumbuh 10,13% dibandingkan tahun sebelumnya sebesar Rp. 2,72 triliun.

Unit Usaha Syariah Bank SUMUT pada tahun 2017 juga mencatat kinerja yang sangat baik, dengan membukukan peningkatan penyaluran pembiayaan sebesar 12,65% menjadi Rp. 2,02 triliun dari tahun sebelumnya sebesar Rp. 1,79 triliun. Dana Syirkah temporer Bank SUMUT juga mengalami pertumbuhan yang sangat baik, yaitu sebesar 22,84% menjadi Rp. 1,97 triliun dari tahun sebelumnya sebesar Rp. 1,61 triliun.

Atas kinerja yang baik tersebut, tahun 2017 Bank SUMUT memperoleh 17 penghargaan dari pihak independen, yaitu:

1. Bronze Winner Indonesia Inhouse Magazine Award (InMA) 2017 Kategori Perusahaan Daerah

2. Bronze Winner PR Indonesia Award (PRIA) 2017 Kategori Program PR dan Media Internal

3. TOP BPD Buku II 4. TOP CEO BUMD 5. TOP Pembina BUMD

6. The Best Bank Kategori Penyaluran Kredit UMKM Terbesar 7. Digital Inovation Award

8. Infobank Awards 2017 untuk kategori “Sangat Bagus” atas kinerja keuangan Tahun 2015 kelompok bank dengan asset > 25 Triliun

9. Anugerah Perbankan Indonesia/ BPD Terbaik Peringkat I Kategori Buku II Asset diatas Rp. 25 Triliun

10. The Best CEO Bank Indonesia 11. Pembina BPD Terbaik di Indonesia

12. The Best Communicator 2017 Kategori CEO BUMD 13. Top Public Service Bank Based On Technology 14. Top Leader of The Year 2017

15. Peringkat II Penghargaan Indonesia GCG Award 2017 dengan Predikat Platinum

16. Penghargaan Indonesia Best Banking Award 2017 Good Financial Performance, Category: Regional Development Bank

17. Penghargaan Indonesia Best Banking Award 2017 Top 5 Best Consumer Choice Regional Development Bank

2.7 Rencana Kegiatan

Bank SUMUT telah memiliki Rencana Bisnis Bank Tahun 2017-2019 sebagai acuan pelaksanaan strategi dalam menghadapi tantangan bisnis ke depan yang tercermin dari proyeksi perekonomian dan prosper Industri Perbankan. Manajemen Bank SUMUT menyusun beberapa kebijakan yang diturunkan menjadi strategi bisnis sebagai upaya preventif diantaranya:

1. Bank SUMUT terus melakukan peningkatan pemberdayaan ekonomi rakyat melalui pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) dalam rangka mendukung pertumbuhan ekonomi daerah, dengan peluncuran produk baru/diversifikasi selalu berorientasi pada pembangunan sektor riil.

2. Rencana pertumbuhan kredit/pembiayaan sebesar Rp1.757 miliar akan diprioritaskan untuk sektor ekonomi produktif yang sesuai dengan potensi daerah dalam rangka meningkatkan porsi kredit produktif, baik Kredit Investasi maupun Kredit Modal Kerja, lebih khusus untuk mendukung usaha skala Mikro dan Kecil (UMK). Penghimpunan Dana Pihak Ketiga direncanakan tumbuh sebesar Rp923 miliar, pertumbuhan Dana Pihak Ketiga diproyeksikan berasal dari tabungan, deposito serta giro masyarakat untuk mencapai komposisi dana pihak ketiga diluar dana Pemda minimal 70%.

3. Melakukan perbaikan infrastruktur teknologi informasi untuk mendukung bisnis Bank SUMUT antara lain melalui penambahan jaringan unit kantor terus diupayakan di kecamatan yang berpotensi di Sumatera Utara, sehingga

pelayanan terhadap masyarakat optimal. Jumlah ATM di Unit Kantor dan Public Area juga ditambah dalam mendukung layanan yang berbasiskan teknologi.

4. Non Performing Loan (NPL) diproyeksikan tetap di bawah 5%, supervisi dan penagihan atas kredit bermasalah akan terus ditingkatkan guna memperbaiki kualitas kredit yang secara langsung dapat berdampak pada peningkatan CAR.

5. Program standar layanan akan diselenggarakan kembali pada tahun 2017 dalam rangka memberikan pelayanan terbaik kepada nasabah.

6. Melakukan kegiatan promosi dan spesial event serta memaksimalkan fungsi pemasaran di Unit Operasional sebagai salah satu program brand awareness.

Hal ini bertujuan untuk memperkuat daya saing Bank SUMUT di tengah persaingan yang ketat.

7. Mempersiapkan SDM yang profesional melalui pendidikan dan pelatihan yang dilaksanakan secara berkesinambungan lewat kerjasama dengan lembaga-lembaga Pendidikan yang kredibel serta meningkatkan fungsi Unit Training Center Bank SUMUT dalam pengembangan pendidikan pegawai.

8. Mendukung dan Berpartisipasi dalam Program Transformasi BPD yang digagas oleh OJK. Program ini mempunyai visi dan sasaran yaitu “Menjadi bank yang berdaya saing tinggi dan kuat serta berkontribusi signifikan bagi pertumbuhan dan pemerataan ekonomi daerah yang berkelanjutan”. Bank SUMUT akan menerapkan beberapa aspek sebagai wujud partisipasi dalam program tersebut antara lain:

a. Meningkatkan efektivitas atau kapabilitas Good Corporate Governance (GCG), risk management dan control serta tingkat kesehatan.

b. Mengembangkan dan mempromosikan produk yang berorientasi kepada kebutuhan masyarakat Sumatera Utara dan pengembangan sektor riil serta UMKM seperti Kredit Permaisuri, Kredit Mikro dan Tabungan Martabe.

c. Mengembangkan SDM melalui penyusunan career path, succession planning, talent management dan peningkatan Standar Layanan serta implementasi Manajemen Kinerja berbasis Balance Score Card.

d. Melakukan review terhadap kebijakan dan pedoman operasional (System and Operating Procedures) yang lengkap sesuai dengan perkembangan operasional Bank.

e. Bersinergi dengan grup BPD dalam hal sistem informasi teknologi melalui BPD Net Online dengan mengembangkan layanan ONE BPD.

f. Penambahan Modal Disetor yang berasal dari tambahan modal para Pemegang Saham yaitu Pemerintah Provinsi dan Pemerintah Kabupaten/Kota di seluruh Sumatera Utara.

g. Menyusun rencana jangka panjang (Corporate Plan) dengan meninjau kembali visi dan misi Bank SUMUT sehingga mampu mendorong pertumbuhan perekonomian daerah yang selaras dengan program transformasi BPD.

BAB III

METODE PENGUKURAN PERFORMANCE PEGAWAI BERBASIS BALANCE SCORECARD PT. BANK SUMUT

3.1 Pengertian Pengukuran Performance

Menurut Robertson (2002) dalam Mahsun dkk. (2011), pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan), hasil kegiatan dibandingkan dengan maksud yang diinginkan, dan efektivitas tindakan dalam mencapai tujuan.

3.2 Tujuan Pengukuran Performance

Mardiasmo (2002:122) secara umum, tujuan sistem pengukuran kinerja adalah:

a. Untuk mengkomunikasikan strategi secara lebih baik (apakah top-down atau bottom-up).

b. Untuk mengukur kinerja financial dan non-finansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi.

c. Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai keselarasan tujuan (goal congruence).

d. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

3.3 Manfaat Pengukuran Performance

Manfaat pengukuran performance bagi manajemen dan karyawan menurut Mardiasmo (2002:122) adalah sebagai berikut:

a. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

b. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

c. Untuk memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan taget kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

d. Sebagai dasar untuk memberikan penghargaan dan hukuman (reward &

punishment) secara obyektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

e. Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi.

f. Membantu mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi.

g. Membantu memahami proses kegiatan instansi pemerintah.

h. Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

3.4 Pengertian Manajemen Sumber Daya Manusia

Manajemen Sumber Daya Manusia (MSDM) adalah suatu ilmu atau cara bagaimana mengatur hubungan dan peranan sumber daya (tenaga kerja) yang dimiliki oleh individu secara efisien dan efektif serta dapat digunakan secara

maksimal sehingga tercapai tujuan (goal) bersama perusahaan, karyawan, dan masyarakat menjadi maksimal (Rivai, 2009).

3.5 Fungsi Manajemen Sumber Daya Manusia

Manajemen SDM merupakan bagian dari manajemen umum yang memfokuskan diri pada SDM. Adapun fungsi-fungsi manajemen SDM, seperti halnya fungsi manajemen umum, yaitu:

1. Fungsi Manajerial

Perencanaan (planning)

Pengorganisasian (organizing)

Pengarahan (directing)

Pengendalian (controlling) 2. Fungsi Operasional

Pengadaan tenaga kerja (SDM)

Pengembangan

Kompensasi

Pengintegrasian

Pemeliharaan

Pemutusan hubungan kerja

Tercatat hingga akhir 31 Desember 2017 jumlah karyawan Bank SUMUT adalah sebanyak 2.542 pegawai sedikit lebih rendah dibandingkan dengan tahun 2016 sebesar 2.499 pegawai. Berikut adalah data demografi pegawai Bank SUMUT berdasarkan jenis kelamin, usia, level pendidikan dan masa kerja.

Grafik Jumlah Pegawai Bank SUMUT dalam 5 tahun terakhir:

Sumber : PT. Bank SUMUT

Gambar 3.1

Jumlah Pegawai Bank SUMUT Tabel 3.1

Jenis Kelamin JENIS

KELAMIN

2016 2017 GENDER

TOTAL % TOTAL %

Pria 1.656 66,3% 1.670 65,7% Male

Wanita 843 33,7% 872 34,3% Female

Jumlah 2.499 100,0% 2.542 100,0% Total

Sumber : PT. Bank SUMUT

Tabel 3.2 Rentang Usia RENTANG

USIA

2016 2017 RANGE OF AGE

TOTAL % TOTAL %

<31 tahun 947 37,9% 829 32,6% <31 years old 31-40 tahun 1.122 44,9% 1.272 50,0% 31-40 years old 41-50 tahun 299 12,0% 304 12,0% 41-50 years old

51-55 tahun 131 5,2% 131 5,2% 51-55 years old

MPP 0 0,0% 6 0,2% Retirement

Preparation Period

Jumlah 2.499 100,0% 2.542 100,0% Total

Sumber : PT. Bank SUMUT

Tabel 3.3 Jenjang Pendidikan JENJANG

PENDIDIKAN

2016 2017 EDUCATION

LEVEL

TOTAL % TOTAL %

Sekolah

Menengah Atas (SMA)

149 6,0% 138 5,4% High School

(Equivalent)

Diploma 2 0 0,0% 1 0,0% Diploma 2

Diploma 3 339 13,6% 348 13,7% Diploma 3

Diploma 4 1 0,0% 1 0,0% Diploma 4

Strata 1 1.946 77,9% 1.992 78,4% Bachelor’s

degree

Strata 2 64 2,6% 62 2,4% Master’s degree

Jumlah 2.499 100,0% 2.542 100,0% Total

Sumber : PT. Bank SUMUT

Tabel 3.4 Masa Kerja

MASA KERJA 2016 2017 WORKING

PERIOD

TOTAL % TOTAL %

0-5 tahun 1.032 41,3% 709 27,9% 0-5 years

6-10 tahun 714 28,6% 948 37,3% 6-10 years

11-15 tahun 334 13,4% 497 19,6% 11-15 years

16-20 tahun 183 7,3% 108 4,2% 16-20 years

21-25 tahun 139 5,6% 199 7,8% 21-25 years

>25 tahun 97 3,9% 81 3,2% >25 years

Jumlah 2.499 100,0% 2.542 100,0% Total

Sumber : PT. Bank SUMUT

3.6 Pengertian Balance Scorecard

Balance Scorecard merupakan suatu metode penilaian kinerja perusahaan dengan mempertimbangkan empat perspektif untuk mengukur kinerja perusahaan yaitu: perspektif keuangan, pelanggan, proses bisnis internal serta proses pembelajaran dan pertumbuhan (Kaplan dan Norton, 1996). Dari keempat perspektif tersebut dapat dilihat bahwa balance scorecard menekankan perspektif keuangan dan non keuangan.

3.7 Tujuan dan Manfaat Balance Scorecard

1. Tujuan

Tujuan yang ditetapkan dalam implementasi balance scorecard akan membantu dalam (Lasdi, 2002):

Memberikan pedoman dalam penentuan tujuan-tujuan dan ukuran

scorecard.

Mendapatkan komitmen dari partisipan proyek.

Mengklarifikasi kerangka kerja bagi pelaksanaan dan proses

manajemen yang harus dilaksanakan setelah penyusunan scorecard awal.

2. Manfaat

Manfaat balance Scorecard bagi perusahaan menurut Kaplan dan Norton (2000:122) adalah sebagai berikut:

a. Balanced Scorecard mengintegrasikan strategi dan visi perusahaan untuk mencapai tujuan jangka pendek dan jangka panjang.

b. Balanced Scorecard memungkinkan manajer untuk melihat bisnis dalam perspektif keuangan dan non keuangan (pelanggan, proses bisnis internal, dan belajar dan bertumbuh).

c. Balanced Scorecard memungkinkan manajer menilai apa yang telah mereka investasikan dalam pengembangan sumber daya manusia, sistem dan prosedur demi perbaikan kinerja perusahaan dimasa mendatang.

d. Membangun Balanced Scorecard, sebelum Balanced Scorecard diterapkan oleh suatu organisasi, organisasi terlebih dahulu harus membangun atau menyusun Balanced Scorecard.

3.8 Keunggulan dan Kelemahan Balance Scorecard 1. Keunggulan

a. Mensinergikan strategi dengan indikator kunci di semua lini organisasi

Dengan balance scorecard, memungkinkan pengukuran kinerja pada semua lini bisnis bahkan sampai pada individu/person in charge dari lini bisnis tersebut dapat mengerti dan bertanggung jawab serta bagaimana hubungannya terhadap kesuksesan organisasi secara keseluruhan.

b. Mengukur serta mengatur kinerja bisnis lebih efektif

Balance scorecard memberikan kemudahan bagi manajemen untuk memonitor sampai ke semua lini bisnis supaya dapat berjalan sesuai dengan rencana yang sudah ditetapkan dan mengidentifikasi ancaman masalah yang muncul atau peluang bisnis yang baru.

c. Memudahkan feedback dan komunikasi strategis

Balance scorecard dapat memudahkan komunikasi serta sharing informasi antar lini bisnis sehingga permasalahan yang muncul dapat sedini mungkin diidentifikasi serta dapat juga mengidentifikasi peluang bisnis di masa depan.

2. Kelemahan

Menurut Moore (2003), terdapat kesulitan untuk menggunakan balance scorecard dalam organisasi publik yang non-profit adalah:

a. Dalam organisasi publik pengukuran yang utama adalah pada kriteria non-finansial.

b. Fokus dari perhatian dalam organisasi publik adalah bukan pada pelanggan atau klien yang memperoleh manfaat dari kegiatan organisasi, tetapi pihak ketiga dan legitimasi anggota dewan.

c. Fokus dari organisasi publik yang hendak dibangun adalah manfaat sosial dari hasil kegiatan organisasi.

3.9 Empat Perspektif dalam Balance Scorecard

Ada empat perspektif kinerja bisnis yang diukur dalam Balance Scorecard, yaitu:

1. Perspektif Keuangan (Financial Perspective)

Gaspersz (2006:38) Untuk membangun suatu Balance Scorecard, unit-unit bisnis harus dikaitkan dengan tujuan finansial yang berkaitan dengan strategi perusahaan. Tujuan finansial berperan sebagai fokus bagi tujuan-tujuan strategik dan ukuran-ukuran semua perspektif dalam Balance Scorecard.

Aspek keuangan menunjukkan apakah perencanaan, implementasi dan pelaksanaan dari strategi memberikan perbaikan yang mendasar. Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu:

a. Tahap Pertumbuhan (Growth)

Tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki potensi pertumbuhan terbaik. Disini manajemen terikat dengan komitmen untuk mengembangkan suatu produk/jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur dan jaringan distribusi yang akan mendukung hubungan global, serta membina dan mengembangkan hubungan dengan pelanggan.

b. Tahap Bertahan (Sustain)

Tahapan kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Pada tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya jika memungkinkan.

c. Tahap Menuai (Harvest)

Tahap ketiga dimana perusahaan benar-benar menuai hasil investasi ditahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik ekspansi pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan.

2. Perspektif Pelanggan (Customer Perspective)

Gaspersz (2006:52) Dalam perspektif pelanggan dari Balance Scorecard, perusahaan harus mengidentifikasi pelanggan dan segmen pasar di mana mereka akan berkompetisi.

Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu:

1. Core measurement group, yang memiliki beberapa komponen pengukuran, yaitu:

a. Pangsa Pasar (Market Share): pangsa pasar ini menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu.

Hal itu diungkapkan dalam bentuk jumlah pelanggan, uang yang dibelanjakan atau volume satuan yang terjual.

b. Retensi Pelanggan (Customer Retention): menunjukkan tingkat dimana perusahaan dapat mempertahankan hubungan dengan pelanggan. Pengukuran dapat dilakukan dengan mengetahui besarnya presentase pertumbuhan bisnis dengan pelanggan yang ada saat ini.

c. Akuisisi Pelanggan (Customer Acquisition): pengukuran ini menunjukkan tingkat dimana suatu unit bisnis mampu menarik pelanggan baru memenangkan bisnis baru. Akuisisi ini dapat diukur dengan membandingkan banyaknya jumlah pelanggan baru di segmen yang ada.

d. Profitabilitas Pelanggan (Customer Profitability): suatu tingkat laba bersih yang diperoleh perusahaan dari suatu target segmen tertentu.

e. Kepuasan Pelanggan (Customer Satisfaction): pengukuran ini berfungsi untuk mengukur tingkat kepuasan pelanggan terkait dengan kriteria spesifik dalam value proportion.

2. Customer Value Proportion yang merupakan pemicu kinerja yang terdapat pada Core Value Proportion didasarkan pada atribut sebagai berikut:

a. Product/service attributes yang meliputi fungsi produk atau jasa, harga dan kualitas. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk atau jasa yang ditawarkan.

b. Customer relationship adalah strategi dimana perusahaan mengadakan pendekatan agar perasaan pelanggan merasa puas atau produk atau jasa yang ditawarkan perusahaan.

c. Image and Reputation membangun image dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang dijanjikan.

3. Perspektif Proses Bisnis Internal (Bisnis Internal Perspective)

Dalam perspektif ini, agar dapat menentukan tolak ukur bagi kinerja ini, manajemen perusahaan pertama-tama perlu mengidentifikasi proses bisnis internal yang terdapat di dalam perusahaan. Kaplan dan Norton (2000:169), pendekatan Balance Scorecard membagi pengukuran dalam perspektif proses bisnis internal menjadi tiga bagian:

a. Inovasi (Innovation)

Proses inovasi dibagi menjadi dua bagian yaitu mengidentifikasi kebutuhan pasar dan menciptakan produk atau jasa untuk memenuhi kebutuhan pasar tersebut.

b. Operasi (Operations)

Tahapan ini merupakan tahapan aksi dimana perusahaan secara nyata berupaya untuk memberikan solusi kepada para pelanggan dalam memenuhi keinginan dan kebutuhan mereka.

c. Pelayanan Purna Jaya (Postsale Service)

Tahapan ini perusahaan berupaya untuk memberikan manfaat tambahan kepada para pelanggan yang telah memberi produk- produknya dalam berbagai layanan purna transaksi jual-beli, seperti garansi, aktivitas perbaikan dan pemrosesan pembayaran.

4. Perspektif Pertumbuhan dan Pembelajaran (Growth and Learning Perspective)

Kaplan dan Norton (2000:25), Perspektif pertumbuhan dan pembelajaran adalah proses mengidentifikasi infrastruktur yang harus dibangun perusahaan dalam menciptakan pertumbuhan dan peningkatan kinerja jangka panjang.

Balance Scorecard menekankan pentingnya investasi untuk kepentingan masa depan, dalam perspektif proses pembelajaran dan pertumbuhan ada tiga faktor yang diperhatikan, (Kaplan dan Norton, 2000:174), yaitu:

a. Kemampuan Karyawan (Employee Capabilities)

Akibat adanya pergeseran teknologi yang menunjukkan seluruh pekerjaan diotomatisasi, maka pekerjaan yang sama yang dilakukan secara terus menerus pada tahap efisiensi dan produktivitas yang tidak sama, tidak lagi cukup bagi tercapainya keberhasilan perusahaan, oleh karena itu perusahaan harus melakukan perbaikan terus menerus.

b. Kemampuan Sistem Informasi (Information System)

Motivasi dan keahlian karyawan diperlukan dalam mencapai tujuan pelanggan dan bisnis internal, namun itu saja tidak cukup jika mereka tidak memiliki informasi yang memadai. Dalam persaingan bisnis yang sangat ketat ini maka diperlukan informasi yang tepat, cepat, dan akurat sebagai umpan balik. Informasi tersebut dapat berupa informasi tentang pelanggan, proses bisnis internal, keuangan, dan keputusan yang dibuat oleh karyawan.

c. Motivasi, Kekuasaan, dan Keselarasan (Motivation, Empowerment, and Alignment)

Ukuran dari motivasi karyawan adalah jumlah saran per-pegawai, dimana ukuran ini menangkap partisipasi karyawan yang sedang berlangsung dalam memperbaiki kinerja perusahaan, dan tingkat kualitas partisipasi karyawan dalam memberikan saran untuk peluang perbaikan.

Dalam pengukuran performance pegawai berbasis Balance Scorecard terdapat Peta Strategi yang menggambarkan empat perspektif yaitu, keuangan, pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran. PT.

Bank SUMUT mengukur performance pegawai dengan nilai KPI yang terdapat dalam empat perspektif tersebut.

Sumber: PT. Bank SUMUT

Gambar 3.2

Peta Strategi Bank SUMUT