26

Universitas Kristen Petra

4. HASIL PENELITIAN DAN ANALISIS

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Sampel

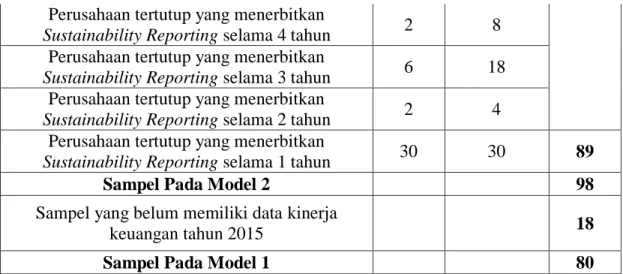

Sampel dalam penelitian ini berjumlah 80 perusahaan-tahun untuk model 1 dan 98 perusahaan-tahun untuk model 2. Jumlah sampel model 1 tersebut berasal dari 29 perusahaan yang menerbitkan sustainability reporting antara rentang tahun 2008 – 2013, dan jumlah sampel model 2 berasal dari 30 perusahaan yang menerbitkan sustainability reporting antara tahun 2008 – 2014. Perbedaan jumlah sampel pada model 1 dan model 2 ini disebabkan karena data variabel Tobin’s q pada saat penelitian dilakukan hanya terdapat sampai tahun 2014, yang membuat pada model 1 sampel sustainability reporting tahun 2014 sebanyak 18 laporan harus dieliminasi. Tabel 4.1 menunjukan secara lebih rinci tetang sampel yang digunakan.

Tabel 4.1 Sampel penelitian model 1 dan model 2

Keterangan Jumlah Jumlah

Pengamatan Total Perusahaan yang menerbitkan Sustainability

Reporting selama 7 tahun 5 35

Perusahaan yang menerbitkan Sustainability

Reporting selama 6 tahun 5 30

Perusahaan yang menerbitkan Sustainability

Reporting selama 5 tahun 5 25

Perusahaan yang menerbitkan Sustainability

Reporting selama 4 tahun 5 20

Perusahaan yang menerbitkan Sustainability

Reporting selama 3 tahun 12 36

Perusahaan yang menerbitkan Sustainability

Reporting selama 2 tahun 7 14

Perusahaan yang menerbitkan Sustainability

Reporting selama 1 tahun 27 27 187

Total Populasi Perusahaan 66 Perusahaan tertutup yang menerbitkan

Sustainability Reporting selama 7 tahun 1 7 Perusahaan tertutup yang menerbitkan

Sustainability Reporting selama 6 tahun 2 12 Perusahaan tertutup yang menerbitkan

Sustainability Reporting selama 5 tahun 2 10

27

Universitas Kristen Petra

Perusahaan tertutup yang menerbitkan

Sustainability Reporting selama 4 tahun 2 8 Perusahaan tertutup yang menerbitkan

Sustainability Reporting selama 3 tahun 6 18 Perusahaan tertutup yang menerbitkan

Sustainability Reporting selama 2 tahun 2 4 Perusahaan tertutup yang menerbitkan

Sustainability Reporting selama 1 tahun 30 30 89

Sampel Pada Model 2 98

Sampel yang belum memiliki data kinerja

keuangan tahun 2015 18

Sampel Pada Model 1 80

Sumber : Olahan penulis 4.1.2 Sustainability Reporting Index

Sustainability reporting index adalah nilai dari penilainan kelengkapan pengungkapan sustainability reporting perusahaan dibandingan dengan kriteria pengungkapan dari Global Reporting Initiative yaitu G 3.1. Tabel 4.2 menunjukan contoh penilaian sustainability reporting index dari prusahaan ASII pada tahun 2012.

Tabel 4.2 Sustainability Reporting Index ASII

Dimensi Nilai

Economic 7

Environmental 25

Social : Labor 6

Social : Human Rights 12

Social : Society 7

Social : Responsibility 8

Total nilai 65

Sumber : Olahan penulis

Kemudian, dengan menggunakan persamaan 2.1, total nilai ASII dibagi dengan total kriteria pengungapan yang ada di G 3.1 yaitu sebanyak 84. Dengan pembulatan 2 angka dibelakang koma, maka hasil sustainability reporting index untuk ASII adalah 0,77. Angka tersebut menunjukan bahwa dalam sustainability reporting ASII pada tahun 2012 sudah memuat kesesuaian 77% dari kriteria yang telah ditetapkan oleh Global Reporting Initiative. Perhitungan sustainability reporting index secara lengkap terdapat pada lampiran 1.

28

Universitas Kristen Petra

4.1.3 Tobin’s q

Tobin’s q dihitung dengan memasukkan data market value shares, total debt, dan total assets yang diunduh dari bloomberg kedalam persamaan 2.2.

Tobin’s q < 1 menggambarkan bahwa saham dalam kondisi undervalued, manajemen telah gagal dalam mengelola aset perusahaan dan potensi pertumbuhan investasi rendah. Bila Tobin’s q = 1 menggambarkan bahwa saham dalam kondisi average, manajemen dalam kondisi stagnan dalam mengelola aset dan potensi pertumbuhan investasi tidak berkembang. Bila Tobin’s q > 1 menggambarkan bahwa saham dalam kondisi overvalued, manajemen telah berhasil dalam mengelola aset perusahaan dan memiliki potensi pertumbuhan investasi yang tinggi.

Sebagai contoh akan disimulasikan perhitungan pada perusahaan ASII tahun 2013. Market value shares tahun 2013 adalah 275.288.160.206.848 rupiah, total debt tahun 2013 adalah 64.523.000.086.528 rupiah, dan total assets tahun 2013 adalah 213.993.994.059.776 rupiah. Dengan memasukkan data tersebut kedalam persamaan 2.2 maka akan didapatkan nilai Tobin’s q ASII tahun 2013 sebesar 1,59. Data lengkap hasil perhitungan Tobin’s q tersaji pada lampiran 2.

4.1.4 Firm Size

Firm Size diukur dengan menggunakan persamaan 2.3 yaitu, logaritma 10 dari total assets yang dimiliki suatu perusahaan. Sebagai contoh perusahaan ASII pada tahun 2012 memiliki total asset sejumlah 182.273.999.634.432 rupiah.

Dengan menggunakan persamaan 6 maka firm size ASII pada tahun 2012 adalah sebesar 14,26. Angka ini menunjukan bahwa ASII memiliki firm size yang besar karena berada di atas rata-rata sebesar 13,42, bahkan hampir sama dengan ukuran perusahaan terbesar dalam sampel ini yaitu sebesar 14,87. Data firm size secara lengkap terlapir pada lapiran 3.

4.1.5 Leverage

Leverage dalam penelitian ini menggunakan debt to equity ratio yang diperoleh dengan mengunduh data perusahaan dari bloomberg. Debt to equity ratio perusahaan ASII pada tahun 2012 adalah sebesar 63,19 kali. Angka ini menunjukan bahwa total debt ASII 63,19 kali dari total equity yang dimiliki ASII.

Data Leverage secara lengkap terlampir pada lampiran 4.

29

Universitas Kristen Petra

4.1.6 Statistik Deskriptif

Pengolaan data penelitian dilakukan dengan bantuan program SPSS versi 22. Tabel 4.3 menunjukan hasil output statistik deskriptif atas data model 1 dan model 2 yang digunakan dalam penelitian.

Tabel 4.3 Statistik Deskriptif model 1 dan model 2

*dinyatakan dalam bentuk presentasi kecuali jumlah N.

Sumber : hasil output SPSS

Nilai Valid N (listwise) pada tabel 4.3 menunjukan jumlah perusahan tahun yang tidak mempnyai kekosongan data variabel. Seluruh sample penelitian, yaitu sebanyak 80data perusahan-tahun untuk model 1 dan 98 data perusahan-tahun untuk model 2, dalam penelitian ini tidak ada yang mempunyai kekosongan data variabel.

Pada model 1, data variabel SRI (sustainability reporting index) mempunyai nilai terendah 0,08 dan nilai tertinggi 1,00. Nilai rata-rata dari variabel SRI adalah 0,6028, variabel SRI merupakan variabel dengan sebaran data paling rapat ditunjukan dengan standar deviasi terkecil yaitu 0,29228, dibandingkan dengan variabel lainnya yang terdapat pada model 1

Data variabel LEV (leverage) mempunyai nilai 0,00 dan nilai tertinggi 359,18. Nilai rata-rata dari variabel LEV adalah 52,2486, variabel LEV merupakan variabel dengan sebaran data paling renggang ditunjukan dengan standar deviasi terbesar yaitu 54,81377, dibandingkan dengan variabel lainnya yang terdapat pada model 1.

Data variabel TQ (Tobin’s q) mempunyai nilai terendah 0,19 dan nilai tertinggi 15,69. Nilai rata-rata dari variabel TQ adalah 1,8513, variabel TQ

Model 1 Model 2

Descriptive Statistics

N Min Max Mean SD

TQ 80 ,19 15,69 1,8513 2,27144

SRI 80 ,08 1,00 ,6028 ,29228

FSize 80 12,25 14,87 13,4373 ,59571 LEV* 80 ,00 359,18 52,2486 54,81377 Valid N

(listwise) 80

Descriptive Statistics

N Min Max Mean SD

TQ 98 ,12 14,49 1,9632 2,21261

SRI 98 ,08 1,00 ,5791 ,27941

FSize 98 12,00 14,87 13,4215 ,61978 LEV* 98 ,00 359,18 52,6981 58,64287 Valid N

(listwise) 98

30

Universitas Kristen Petra

memiliki sebaran data yang ditunjukan dengan standar deviasi sebesar 2,27144.

Dan data variabel FSize (firm size) mempunyai nilai terendah 12,25 dan nilai tertinggi 14,87. Nilai rata-rata dari variabel FSize adalah 13,4373, variabel FSize memiliki sebaran data yang ditunjukan dengan standar deviasi sebesar 0,59571.

Pada model 2, data variabel SRI (sustainability reporting index) mempunyai nilai terendah 0,08 dan nilai tertinggi 1,00. Nilai rata-rata dari variabel SRI adalah 0,5791, variabel SRI merupakan variabel dengan sebaran data paling rapat ditunjukan dengan standar deviasi terkecil yaitu 0,27941, dibandingkan dengan variabel lainnya yang terdapat pada model 2.

. Data variabel LEV (leverage) mempunyai nilai terendah terendah 0,00 dan nilai tertinggi 359,18. Nilai rata-rata dari variabel LEV adalah 52,6981, variabel LEV merupakan variabel dengan sebaran data paling renggang ditunjukan dengan standar deviasi terbesar yaitu 58,64287, dibandingkan dengan variabel lainnya yang terdapat pada model 2.

Data variabel TQ (Tobin’s q) mempunyai nilai terendah 0,12 dan nilai tertinggi 14,49. Nilai rata-rata dari variabel TQ adalah 1,9632, variabel TQ memiliki sebaran data yang ditunjukan dengan standar deviasi sebesar 2,21261.

Dan data variabel FSize (firm size) mempunyai nilai terendah 12,00 dan nilai tertinggi 14,87. Nilai rata-rata dari variabel FSize adalah 13,4215, variabel FSize memiliki sebaran data yang ditunjukan dengan standar deviasi sebesar 0,61978.

4.1.7 Pengujian Asumsi Klasik

Sebelum pengujian asumsi klasik dapat dilakukan, data akan terlebih dahulu diregresikan secara linear. Tujuan dari proses regresi ini agar dapat mengetahui nilai residual atau error yang diperlukan untuk melakukan uji asumsi klasik. Ada empat uji yang dilakukan untuk memenuhi asumsi klasik yaitu normalitas, autokorelasi, heteroskedastistas, dan multikolinearitas.

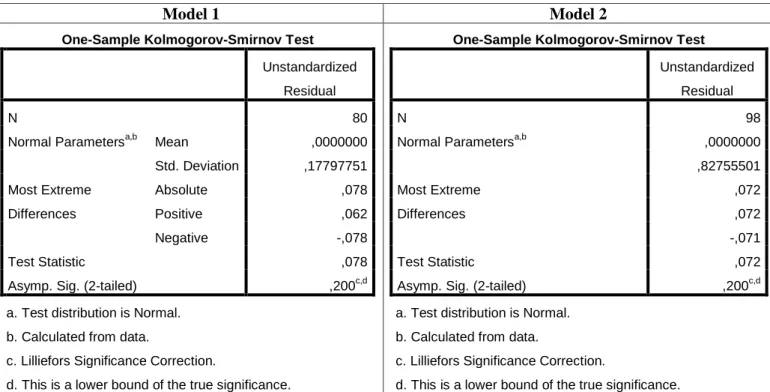

1. Uji Normalitas

Uji normalitas dilakukan dengan menggunakan uji Kolmogorov-Smirnov.

Nilai residu data memenuhi normalitas jika hasil signifikansi uji Kolmogorov- Smirnov melebihi 5% atau 10%. Dilakukan pengujian sebanyak dua kali dikarenakan pada pengujian pertama pada normalitas didapatkan hasil signifikansi

31

Universitas Kristen Petra

dibawah 0,05. Pada pengujian kedua dilakukan transformasi data dengan metode log terhadap variabel TQ sehingga uji normalitas terpenuhi. Tabel 4.4 menunjukan hasil uji normalitas.

Tabel 4.4 Uji Kolmogorov-Smirnov model 1 dan model 2

Sumber : hasil output SPSS

Hasil pengolahan data pada tabel 4.4 menunjukan signifikansi uji Kolmogorov-Smirnov pada model 1adalah sebesar 0,200 yang juga sama besarnya signifikansi pada model 2. Nilai tersebut lebih besar dari 10% sehingga dapat dikatan nilai residu data telah terdistibusi normal.

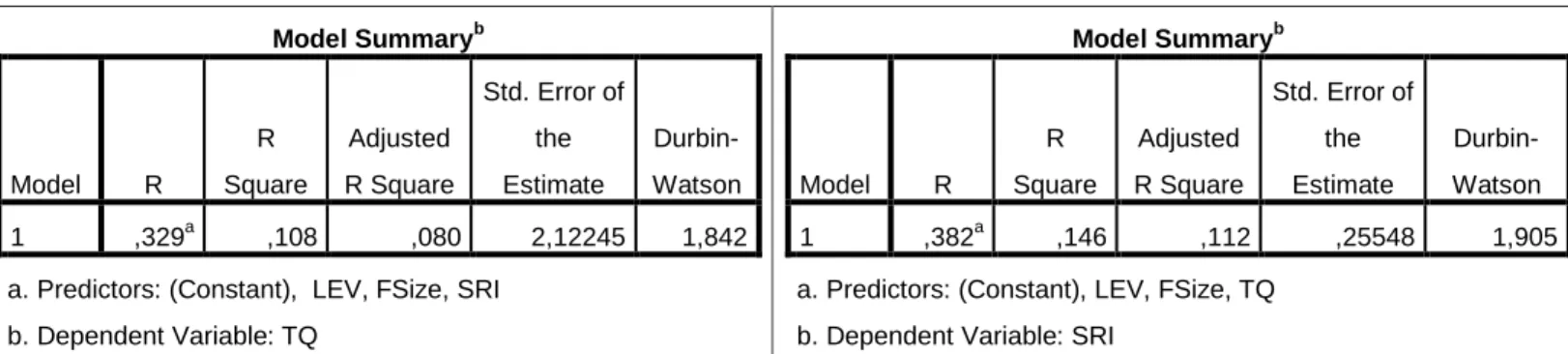

2. Uji Autokorelasi

Uji autokorelasi dilakukan dengan melihat angka Durbin Watson (DW) pada data penelitian. Suatu data dikatakan bebas autokorelasi jika memiliki nilai DW minimal sebesar nilai du tabel dan maksimal sebesar nilai (4-du) tabel. Tabel 4.5 menunjukan nilai DW dari data penelitian.

Tabel 4.5 Nilai Durbin Watson model 1 dan model 2

Model 1 Model 2

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 80

Normal Parametersa,b Mean ,0000000

Std. Deviation ,17797751 Most Extreme

Differences

Absolute ,078

Positive ,062

Negative -,078

Test Statistic ,078

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 98

Normal Parametersa,b ,0000000

,82755501 Most Extreme

Differences

,072 ,072 -,071

Test Statistic ,072

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Model 1 Model 2

32

Universitas Kristen Petra

Sumber : hasil output SPSS

Nilai tabel durbin watson pada α = 5%; n = 80; k = 4 adalah du =1,71526 dan α = 5%; n = 98; k = 4 adalah du = 1,73452. Hasil pengolahan data pada tabel 4.11 menunjukan nilai Durbin Watson pada model 1 sebesar 1,842, sehingga1,71526< 1,842< (4-1,71526) dan pada model 2 sebesar 1,905, sehingga 1,73452 < 1,905< (4-1,73452). Dengan demikian dapat dikatakan model 1 dan model 2 bahwa data penelitian bebas dari autokorelasi.

3. Uji Heteroskedastistas

Uji heteroskedastistas dilakukan dengan menggunakan uji Glejser. Seluruh data variabel dapat dikatakan bebas dari heteroskedastistas jika seluruh variabel mempunyai signifikansi yang lebih besar dari 10% atau 5%. Tabel 4.6 menunjukan hasil uji heteroskedastistas.

Tabel 4.6 Uji Glejser model 1 dan model 2 Model 1

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,409 ,226 1,805 ,074

SRI -,048 ,096 -,051 -,504 ,615

Fsize ,096 ,197 ,169 ,485 ,629

LEV ,009 ,047 ,070 ,202 ,841

a. Dependent Variable: ABS

Model 2

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin- Watson

1 ,329a ,108 ,080 2,12245 1,842

a. Predictors: (Constant), LEV, FSize, SRI b. Dependent Variable: TQ

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin- Watson

1 ,382a ,146 ,112 ,25548 1,905

a. Predictors: (Constant), LEV, FSize, TQ b. Dependent Variable: SRI

33

Universitas Kristen Petra

B Std. Error Beta

1 (Constant) 1,539 ,726 2,121 ,037

TQ -,004 ,007 -,069 -,589 ,557

FSize -,374 ,197 -,215 -1,894 ,062

LEV ,007 ,004 ,187 1,620 ,109

a. Dependent Variable: ABS

Sumber : hasil output SPSS

Hasil pengolahan data pada tabel 4.6 menunjukan model 1 semua variabel mempunyai signifikansi lebih besar dari 10%. Sehingga dapat dikatakan variabel SRI, FSize, dan LEV bebas dari heteroskedastistas, karena memiliki signifikansi sebesar 0,615; 0,629; dan 0,841 dimana signifikansi tersebut lebih besar dari 0,1.

Pada model 2 menunjukan hampir semua variabel mempunyai signifikansi lebih besar dari 10% kecuali variabel Fsize. Walaupun signifikansi variabel FSize lebih kecil dari 10%, tetapi signifikasi tersebut masih lebih besar dari 5%.

Sehingga dapat dikatakan variabel TQ, FSize, dan LEV bebas dari heteroskedastistas, karena memiliki signifikansi sebesar 0,557; 0,062; dan 0,109 dimana signifikansi tersebut lebih besar dari 0,1 dan 0,05.

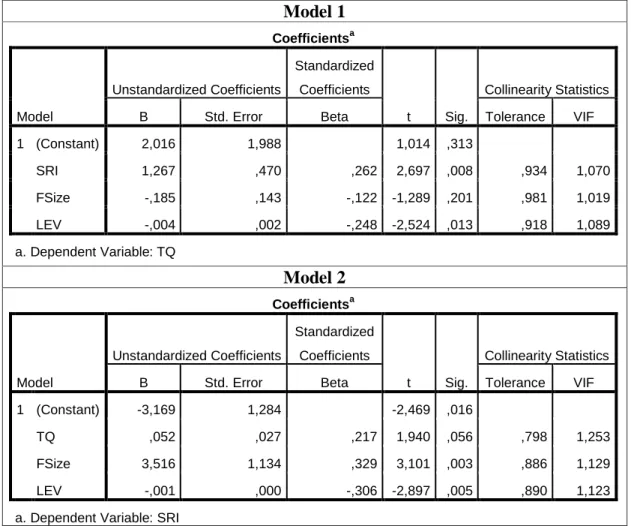

4. Uji Multikolinearitas

Uji multikolinearitas dilakukan dengan melihat nilai variance inflation factor (VIF) dan tolerance. Data penelitian dikatakan bebas dari multikolinearitas jika memiliki VIF kurang dari 10 dan tolerance lebih dari 0,1. Tabel 4.7 menunjukan nilai VIF dan tolerance dari data penelitian.

34

Universitas Kristen Petra

Tabel 4.7 Nilai VIF dan Tolerance model 1 dan model 2

Sumber : hasil output SPSS

Dari tabel 4.14 diatas, dapat dilihat bahwa seluruh variabel pada model 1 yaitu SRI, FSize, dan LEV mempunyai nilai VIF kurang dari 10. Selain itu, semua variabel pada model 1 juga memiliki tolerance yang lebih dari 0,1. Dengan demikian dapat disimpulkan bahwa variabel pada penelitian model 1 bebas dari multikolinearitas. Dan seluruh variabel pada model 2 yaitu TQ, FSize, dan LEV mempunyai nilai VIF kurang dari 10. Selain itu, semua variabel pada model 2 juga memiliki tolerance yang lebih dari 0,1. Dengan demikian dapat disimpulkan bahwa variabel pada penelitian model 2 bebas dari multikolinearitas.

4.1.8 Pengujian Kelayakan Model Regresi

Suatu model regresi dinyatakan layak untuk digunakan dalam mengguji hipotesis jika mempunyai signifikansi uji F lebih kecil dari 10% atau 5%. Tabel 4.8 menunjukan hasil uji F atas model regresi yang digunakan.

Tabel 4.8 Uji F model 1 dan model 2 Model 1

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

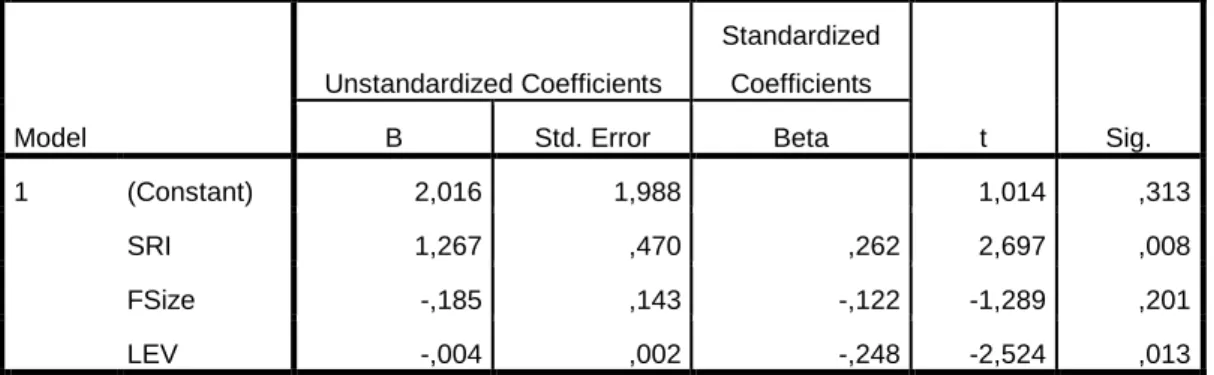

1 (Constant) 2,016 1,988 1,014 ,313

SRI 1,267 ,470 ,262 2,697 ,008 ,934 1,070

FSize -,185 ,143 -,122 -1,289 ,201 ,981 1,019

LEV -,004 ,002 -,248 -2,524 ,013 ,918 1,089

a. Dependent Variable: TQ

Model 2

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -3,169 1,284 -2,469 ,016

TQ ,052 ,027 ,217 1,940 ,056 ,798 1,253

FSize 3,516 1,134 ,329 3,101 ,003 ,886 1,129

LEV -,001 ,000 -,306 -2,897 ,005 ,890 1,123

a. Dependent Variable: SRI

35

Universitas Kristen Petra

Model 1

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression ,810 3 ,270 6,428 ,001b

Residual 2,502 76 ,033

Total 3,313 79

a. Dependent Variable: TQ

b. Predictors: (Constant), LEV, FSize, SRI

Model 2

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 14,506 3 4,835 8,202 ,000b

Residual 70,704 94 ,752

Total 85,209 97

a. Dependent Variable: SRI

b. Predictors: (Constant), LEV, FSize, TQ

Sumber : hasil output SPSS

Signifikansi uji F pada tabel 4.8 pada model 1 menunjukan hasil sebesar 0,001 dan pada model 2 menunjukan hasil sebesar 0,000. Dengan demikian, model regresi dinyatakan layak untuk digunakan menguji hipotesis karena memiliki signifikansi dibawah 5%. Ketika suatu model regresi layak untuk digunakan maka, nilai koefisien determinasi dari model tersebut dapat diyakini.

Tabel 4.9 menunjukan nilai koefisien determinasi atau R2 dari model regresi dalam penelitian ini.

Tabel 4.9 Nilai Koefisien Determinasi model 1 dan model 2 Model 1

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,329a ,108 ,080 2,12245

a. Predictors: (Constant), LEV, FSize, SRI b. Dependent Variable: TQ

Model 2

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,382a ,146 ,112 ,25548

36

Universitas Kristen Petra a. Predictors: (Constant), LEV, FSize, TQ

b. Dependent Variable: SRI

Sumber : hasil output SPSS

Tabel 4.9 terlihat pada model 1 nilai koefisien determinasi pada model regresi adalah sebesar 0,108. Angka ini menunjukan bahwa TQ dapat diprediksi sebesar 10,8% oleh variabel SRI, FSize, dan LEV secara bersama-sama.

Sedangkan sisanya yaitu sebesar 89,2%, untuk memprediksinya dibutuhkan variabel-variabel lain yang tidak digunakan dalam penelitian ini. Pada model 2 nilai koefisien determinasi pada model regresi adalah sebesar 0,146. Angka ini menunjukan bahwa SRI dapat diprediksi sebesar 14,6% oleh variabel TQ, FSize, dan LEV secara bersama-sama. Sedangkan sisanya yaitu sebesar 85,4%, untuk memprediksinya dibutuhkan variabel-variabel lain yang tidak digunakan dalam penelitian ini.

4.1.9 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan uji t, dengan tingkat signifikansi yang digunakan adalah 10% atau 5%. Suatu variabel independen secara parsial dapat dikatakan mempengaruhi variabel dependen jika memiliki tingkat signifikansi lebih rendah dari 10% atau 5%. Tabel 4.10 menunjukan hasil uji t parsial.

Tabel 4.10 Uji T parsial model 1 dan model 2 Model 1

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2,016 1,988 1,014 ,313

SRI 1,267 ,470 ,262 2,697 ,008

FSize -,185 ,143 -,122 -1,289 ,201

LEV -,004 ,002 -,248 -2,524 ,013

a. Dependent Variable: TQ

Model 2

37

Universitas Kristen Petra Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -3,169 1,284 -2,469 ,016

TQ ,052 ,027 ,217 1,940 ,056

FSize 3,516 1,134 ,329 3,101 ,003

LEV -,001 ,000 -,306 -2,897 ,005

a. Dependent Variable: SRI

Sumber : hasil output SPSS

Dari hasil uji t parsial pada tabel 4.10 dapat dilihat tingkat signifikansi pengaruh variabel independen secara terpisah terhadap variabel dependen. Pada model 1, SRI mempunyai tingkat signifikansi 0,008 dimana nilai ini berada di bawah 0,05 yang menunjukan SRI berpengaruh secara signifikan. FSize mempunyai tingkat signifikansi 0,201 dimana nilai ini berada di atas 0,1 yang menunjukan FSize berpengaruh secara tidak signifikan. LEV mempunyai tingkat signifikansi 0,013 dimana nilai ini berada di bawah 0,05 yang menunjukan LEV berpengaruh secara signifikan.

Nilai koefisien pada masing-masing variabel lainnya menunjukan bahwa setiap variabel tersebut naik 1 kali, maka besarnya TQ akan meningkat sebesar konstanta variabel tersebut. Dengan kondisi variabel independen lainnya = 0 atau ceteris paribus.

Pada model 2, TQ mempunyai tingkat signifikansi 0,056 dimana nilai ini berada di bawah 0,1 yang menunjukan TQ berpengaruh secara signifikan. FSize mempunyai tingkat signifikansi 0,003 dimana nilai ini berada di bawah 0,05 yang menunjukan FSize berpengaruh secara signifikan. LEV mempunyai tingkat signifikansi 0,005 dimana nilai ini berada di bawah 0,05 yang menunjukan LEV berpengaruh secara signifikan.

Nilai koefisien pada masing-masing variabel lainnya menunjukan bahwa setiap variabel tersebut naik 1 kali, maka besarnya SRI akan meningkat sebesar konstanta variabel tersebut. Dengan kondisi variabel independen lainnya = 0 atau ceteris paribus.

38

Universitas Kristen Petra

4.2 Analisis

4.2.1 Temuan dan Interpretasi

Tujuan dari penelitian ini adalah ingin mengetahui apakah terdapat hubungan timbal balik atau reciprocalantara kinerja sosial perusahaan dan kinerja keuangan perusahaan. Dari hasil uji T parsial pada tabel 4.10 terlihat bahwa pada model 1 SRI mempunyai signifikansi dibawah 0,05 dengan koefisien positif. Hal ini menunjukan bahwa kinerja sosial perusahaan berpengaruh positif terhadap Tobin’s q. Dengan demikian hipotesis 1a dalam penelitian ini diterima. Dan pada tabel 4.10 model 2 variabel TQ mempunyai signifikansi dibawah 0,1dengan koefisien positif. Hal ini menunjukan bahwa Tobin’s q berpengaruh positif terhadap kinerja sosial perusahaan. Dengan demikian hipotesis 1b dalam penelitian ini diterima.

Namun variabel firm size pada tabel 4.10 model 1 terlihat memiliki signifikansi di atas 0,1. Hal ini berarti firm size tidak mempengaruhi Tobin’s q, dengan demikian hipotesis 2a ditolak. Sebaliknya pada variabel leverage memiliki signifikansi dibawah 0,05 dengan koefisien negatif. Hal ini berarti leverage berpengaruh negatif terhadap Tobin’s q. Dengan demikian hipotesis 3a dalam penelitian ini diterima.

Variabel firm size dan leverage seperti yang dapat di lihat pada tabel 4.10 model 2, mempunyai nilai signifikansi uji t di bawah 0,05 dengan koefisien positif pada firm size dan koefisien negatif pada leverage. Hal ini berarti baik firm size dan leverage mempengaruhi kinerja sosial perusahaan, dengan firm size akan berpengaruh positif terhadap kinerja sosial perusahaan dan leverage berpengaruh negatif terhadap kinerja sosial perusahaan. Dengan demikin hipotesis 2b dan hipotesis 3b dalam penelitian ini diterima.

4.2.2 Kaitan Temuan dengan Pengatahuan atau Teori 1. Pengaruh Sustainability Reporting Index terhadap Tobin’s q

Hasil penelitian hipotesis 1a konsisten dengan Waddock dan Graves (1997);

Preston dan O’Bannon (1997); McGuire, Sundgren, & Schneeweis (1988);

McWilliams & Siegel (2000); Jones & Murrell (2001); Burhan (2012) dan Mio &

39

Universitas Kristen Petra

Fasan (2012), dimana kinerja sosial perusahaan berpengaruh positif terhadap kinerja keuangan perusahaan, sehingga hipotesis 1a diterima.

Hasil ini sejalan dengan teori good management dan menunjukkan bahwa perusahaan yang memiliki corporate social responsibility yang baik akan mendapatkan apresiasi positif dari stakeholder, sehingga perusahaan dapat meningkatkan penjualan dan mengurangi biaya yang berujung pada meningkatnya profit perusahaan dan kinerja keuangan perusahaan (Dean, 1998).

2. Pengaruh Tobin’s q terhadap Sustainability Reporting Index

Hasil penelitian hipotesis 1b konsisten dengan Waddock dan Graves (1997);

Preston dan O’Bannon (1997); McGuire, Sundgren, & Schneeweis (1988);

Chohran & Wood (1984); Chen & Wang (2011); Crisostomo, Freire, & Cortes (2011) dan Servaes & Tamayo (2013), dimana kinerja keuangan perusahaan berpengaruh positif terhadap kinerja sosial perusahaan, sehingga hipotesis 1b diterima.

Hasil ini sejalan dengan teori resource based dan menunjukkan bahwa perusahaan dengan kinerja keuangan yang lebih baik berpotensi memiliki ketersedian sumber daya dana lebih untuk diinvestasikan kedalam kinerja sosial perusahaan (Waddock & Graves, 1997).

3. Pengaruh firm size terhadap Tobin’s q

Pengujian hipotesis 2a menunjukan tidak adanya pengaruh secara signifikan dari firm size terhadap Tobin’s q. Hasil ini tidak konsisten dengan penelitian oleh Waddock dan Graves (1997); Francis et al (2004); Crisostomo, Freire, & Cortes (2011), Inoue, Kent, & Lee (2011); dan Sun (2012), akan tetapi konsisten dengan hasil penelitian oleh Rahmandia (2013); Macn, AL, & AM (2013). Tidak ditemukannya pengaruh secara signifikan disebabkan karena perusahaan yang dijadikan sampel berada di industri yang beragam. Macn, AL, & AM (2013) mengungkapkan bahwa karakteristik suatu negara dan industri berperan penting dalam menentukan penilaian investor terhadap ukuran suatu perusahaan. Firm size pada negara berkembang tidak mempunyai pengaruh terhadap nilai pasar perusahaan, dimana firm size lebih berpengaruh pada perusahaan-perusahaan yang bergerak di industri keuangan dari pada industri non keuangan (Macn, AL, &

40

Universitas Kristen Petra

AM, 2013). Dalam penelitian ini seluruh perusahaan merupakan perusahaan yang berada di Indonesia, dimana Indonesia masih termasuk dalam salah satu negara berkembang. Secara total terdapat 30 perusahaan yang digunakan dalam penelitian dengan industri yang beragam sesuai yang ditujukan tabel 4.11.

Tabel 4.11 Data Industri Sampel Perusahaan

Sumber : Olahan penulis 4. Pengaruh leverage terhadap Tobin’s q

Hasil penelitian hipotesis 3a konsisten dengan McGuire, Sundgren, &

Schneeweis (1988); Waddock & Graves (1997); Fiori, Donato, Izzo (2007);

Fauzi (2009); Crisostomo, Freire, & Cortes (2011), dan Acheampong, Agalega, &

Shibu (2014). Dimana leverage berpengaruh terhadap kinerja keuangan perusahaan yaitu dengan pengaruh negatif, yang berarti diterimanya hipotesis 3a.

Tingginya leverage perusahaan akan mempengaruhi persepsi shareholder terhadap nilai perusahaan (Acheampong, Agalega, & Shibu, 2014). Hal tersebut membuat semakin tingginya leverage perusahaan akan dinilai oleh shareholder bahwa perusahaan yang buruk dan tidak mampu memberikan return bagi shareholder.

5. Pengaruh firm size terhadap Sustainability Reporting Index

Hasil penelitian hipotesis 2b konsisten dengan Waddock dan Graves (1997); Jones, Frost, Loftus, & Van Der Laan (2007); Fauzi, Mahoney, &

Rahman (2007); Dunn & Sainty (2009); Fauzi (2009); Crisostomo, Freire, &

Kelompok

Industri Industri Sampel Perusahaan Jumlah Perusahaan

Keuangan Finance 6

Mining 7

Basic Industry And Chemicals 3 Infrastructure, Utilities & Transportation 5

Property 4

Non-Keuangan Consumer Goods 1

Agriculture 2

Trade, Service & Investment 1

Automotive And Components 1

Jumlah 30

41

Universitas Kristen Petra

Cortes (2011); dan Cordei & Tewari (2014). Dimana firm size berpengaruh positif terhadap kinerja sosial perusahaan yang berarti diterimanya hipotesis 2b.

Hal ini membuktikan ukuran perusahaan yang makin besar menunjukan semakin mapan dan semakin stabilnya pertumbuhan perusahaan. Sehingga perusahaan besar memiliki sumber daya lebih yang berpeluang untuk digunakan dalam aktifitas CSR (Waddock & Graves, 1997).

6. Pengaruh leverage terhadap Sustainability Reporting Index

Hasil penelitian hipotesis 3b konsisten dengan Waddock dan Graves (1997);

McGuire, Sundgren, & Schneeweis (1988); Dunn & Sainty (2009); Crisostomo, Freire, & Cortes (2011); Sun (2012) dan Cordei & Tewari (2014). Dimana leverage berpengaruh terhadap kinerja sosial perusahaan yaitu dengan pengaruh negatif, yang berarti diterimanya hipotesis 3b.

Hal ini membuktikan bahwa tingginya leverage akan membuat perusahaan lebih berfokus untuk meningkatkan kegiatan operasionalnya sendiri dari pada memikirkan kegiatan sosial perusahaan. Hal tersebut juga disebabkan oleh tidak adanya alokasi dana untuk kegiatan sosial karena dana perusahaan akan lebih difokuskan untuk kegiatan bisnis utama perusahaan dan juga besarnya dana yang telah digunakan untuk membayar bunga pinjaman (McGuire, Sundgren, &

Schneeweis, 1988; Crisostomo, Freire, & Cortes, 2011).