SKRIPSI

PENGARUH EARNING PER SHARE (EPS), LOAN TO DEPOSIT RATIO (LDR), LIKUIDITAS, DAN PROFITABILITAS TERHADAP RETURN SAHAM PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PADA

TAHUN 2014-2017

OLEH

MAULIDYA AINI DAULAY 160522022

PROGRAM STUDI STRATA AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

ABSTRAK

PENGARUH EARNING PER SHARE, LOAN TO DEPOSIT RATIO, LIKUIDITAS DAN PROFITABILITAS TERHADAP RETURN SAHAM

PADA PERUSHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh earning per share, loan to deposit ratio, likuiditas dan profitabilitas terhadap return saham yang terdaftar di Bursa Efek Indonesia Tahun 2014-2017. Beberapa penelitian sebelumnya mengenai return saham memperlihatkan hasil yang berbeda - beda.

Oleh karena itu, penelitian lain perlu dilakukan untuk menguji ulang teori tentang return saham.

Populasi penelitian ini sebanyak 44 perusahaan Perbankan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 26 perusahaan sampel untuk 4 tahun pengamatan (2014 - 2017) dengan 104 observasi (pengamatan). Data penelitian diperoleh dari perusahaan sampel yang diunduh dari website Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dan analisis regresi berganda. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik, analisis regresi berganda lalu kemudian pengujian hipotesis.

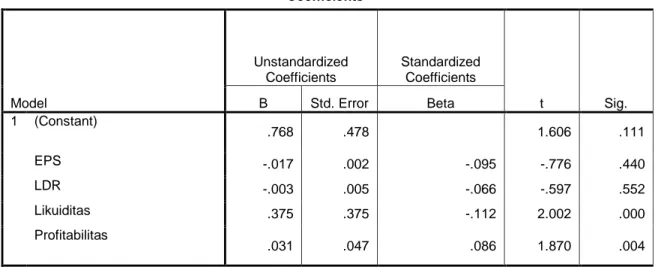

Hasil penelitian ini secara parsial menunjukkan bahwa likuiditas dan profitabilitas berpengaruh secara signifikan terhadap return saham. Sedangkan Earning Per Sahre dan Loan to Deposit Ratio tidak berpengaruh terhadap Return Saham. Hasil penelitian ini secara simultan earning per share, loan to deposit ratio, likuiditas dan profitabilitas berpengaruh secara signifikan terhadap return saham.

Kata Kunci : Earning Per Share, Loan To Deposit Ratio, Likuiditas Dan Profitabilitas Dan Return Saham

ABSTRACT

THE EFFECT OF PER SHARE EARNING, LOAN TO DEPOSIT RATIO, LIQUIDITY AND PROFITABILITY ON STOCK RETURNS

PERUSHAAN BANKING REGISTERED IN INDONESIA STOCK EXCHANGE

This study aims to determine the effect of earnings per share, loan to deposit ratio, liquidity and profitability on stock returns listed on the Indonesia Stock Exchange in 2014-2017. Several previous studies regarding stock returns showed different results. Therefore, other studies need to be done to reexamine the theory of stock returns.

The population of this study were 44 Banking companies. The sampling method used was purposive sampling method, so that 26 sample companies were obtained for 4 years of observation (2014 - 2017) with 104 observations.

Research data was obtained from sample companies downloaded from the Indonesia Stock Exchange website. The data analysis technique used is descriptive statistical analysis and multiple regression analysis. The process of data analysis performed first is descriptive statistics, classic assumption tests, multiple regression analysis and then testing hypotheses.

The results of this study partially indicate that liquidity and profitability significantly influence stock returns. Whereas Earning Per Sahre and Loan to Deposit Ratio do not affect Stock Return. The results of this study simultaneously earnings per share, loan to deposit ratio, liquidity and profitability significantly influence stock returns.

Keywords: Earning Per Share, Loan To Deposit Ratio, Liquidity and Profitability And Stock Return

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“PENGARUH EARANING PER SHARE, LOAN TO DEPOSITE RATIO, LIKUIDITAS DAN PROFITABILITAS TERHADAP RETURN SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA TAHUN 2014-2017”. Skripsi ini disusun untuk memenuhi salah satu persyaratan menyelesaikan program pendidikan S-1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti menyadari bahwa penelitian ini tidak terlepas dari bimbingan, pengarahan dan bantuan dari berbagai pihak yang telah memberikan dukungan dalam bentuk apapun serta yang sudah mendoakan peneliti selama ini. Terutama untuk kedua orang tua Bapak Ali Damri Daulay.S.H.,M.AP dan Ibu Ir.Yuliani Siregar.M.AP. Peneliti juga menyampaikan terimakasih kepada adik tercina Aulia Rahma Daulay dan Ali Akbar Hamonangan Daulay. Untuk itu dengan segala kerendahan hati, peneliti mengungkapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. DR. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Suhigen, MAFIS, Ak, CPA, CA selaku Ketua Departemen Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Alm. Bapak Drs. Syahrul Rambe, MM selaku Sekretaris Departemen Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail,MM,Ak selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, dan tenaganya sehingga peneliti dapat menyelesaikan skripsi ini.

5. Bapak Drs.Hasan Sakti Siregar,M.Si,Ak selaku Dosen Penguji yang sudah meluangkan waktunya untuk menghadiri Seminar Proposal dan Ujian Skripsi peneliti dan sudah memberikan banyak masukan yang membangun untuk membuat skripsi ini lebih baik lagi.

6. Ibu Dra.Naleni Indra, MM ,Ak selaku Dosen Pembimbing peneliti yang sudah meluangkan waktunya untuk menghadiri Seminar Proposal dan Ujian Skripsi peneliti dan sudah memberikan saran yang baik.

7. Ibu Wulan, Ibu Juwita, Tanti, Suci, Bang Katun, Bang Sis, Bang Chairil, dan lainnya yang sudah membantu dalam urusan administrasi serta surat menyurat untuk keperluan skripsi ini.

8. Keluarga yang selalu menyemangati peneliti baik dalam keadaan susah, maupun senang.

9. Kawan-kawan seperjuangan Yutik, Dinda, Imah, Poppy, Tasha, Ajin, Aryf dan kawan-kawan yang tidak disebutkan.

10. Kawan-kawan Diploma dan Ekstensi yang sama-sama melalui masa sulit, bertukar pikiran, dan lain sebagian hal.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan peneliti. Oleh sebab itu, peneliti mengharapkan kritik dan saran membangun demi kesempurnaan skripsi ini. Akhir kata, peneliti berharap agar skripsi bermanfaat bagi pembaca.

Medan, 03 Desember 2018 Peneliti,

Maulidya Aini Daulay Nim : 160522022

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

2.1 Tinjauan Teoritis ... 7

2.1.1 Signalling Theory ... 7

2.1.2 Return Saham ... 8

2.1.3 Earning Pers Share ... 10

2.1.4 Loan To Deposit Ratio ... 11

2.1.5 Likuiditas... 13

2.1.6 Profitabilitas ... 16

2.2 Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 24

2.4 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN ... 28

3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Variabel Penelitian dan Definisi Operasional ... 28

3.3.1 Variabel Independen ... 29

3.3.2 Variabel Dependen ... 31

3.4 Populasi dan Sampel ... 33

3.5 Jenis dan Sumber Data ... 36

3.6 Metode Pengumpulan Data ... 37

3.7 Teknik Analisis Data ... 37

3.7.1 Uji Asumsi Klasik ... 38

3.7.2 Pengujian Hipotesis ... 41

3.7.3 Analisi Linear Berganda ... 43

BAB IV HASIL DAN PEMBAHASAN... 45

4.1 Data Penelitian ... 45

4.2 Hasil Penelitian ... 46

4.2.1. Statistik Deskriptif ... 46

4.2.2. Analisis Data ... 48

4.2.3. Analisis Regresi Linear Berganda ... 53

4.2.4. Pengujian Hipotesis ... 55

4.2.5. Pembahasan ... 59

BAB V KESIMPULAN DAN SARAN ... 63

5.1. Kesimpulan ... 63

5.2. Saran ... 63

DAFTAR PUSTAKA ... 65

LAMPIRAN ... 68

DAFTAR TABEL

No. tabel Judul Halaman

1.1 Perkembangan Return Saham tahun 2014-2017 ... 3

1.2 Research Gap ... 4

2.1 Review Penelitian Terdahulu ... 24

3.1 Defenisi Operasional dan Pengukuran Variabel ... 34

3.2 Proses Seleksi Sampel Berdasarkan Kriteria ... 37

4.1 Sampel Penelitian ... 48

4.2 Analisis Statistik Deskriptif Variabel Penelitian... 50

4.3 Uji Kolmogorov Smirnov ... 53

4.4 Uji Multikolinearitas ... 53

4.5 Uji Autokolerasi ... 54

4.6 Analisis Regresi Linear Berganda ... 56

4.7 Koefisien Determinasi ... 58

4.8 Hasil Uji Statistik F ... 59

4.9 Hasil Uji t ... 60

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Grafik Normal P-P Plot ... 51

4.2 Histogram Normal P-P Plot ... 51

4.3 Uji Heteroskedasitas... 55

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Sampel Penelitian ... 70

2 Data Penelitian ... 71

3 Tabel Durbin-Watson ... 76

4 F tabel ... 78

5 T tabel... 80

BAB I PENDAHULUAN

1.1 Latar Belakang

Ekonomi global ditandai dengan munculnya industry – industry baru yang berkembang pesat, seperti halnya perusahaan manufaktur, jasa maupun dagang yang bersaing dan bertahan untuk menjadi yang terbaik. Industri perbankan merupakan salah satu industri di bidang jasa yang berkembang pesat di Indonesia.

Industry sendiri merupakan salah satu tahap perkembangan ekonomi suatu bangsa. Pemerintah perlu meregulasi bank sehingga potensi kerugian masyarakat dapat dihindari dan proses investasi berjalan lancar, yang pada akhirnya meningkatkan pertumbuhan ekonomi serta meningkatkan kesejahteraa nmasyarakat (Silvanita,2009:3).

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak” (Kasmir, 2008:5). Menghimpun dana dapat berupa simpanan seperti giro, tabungan, sertifikat, deposito dan lainnya, dan biasanya dana yang dihimpun di putar kembali dan disalurkan kepada masyarakat dalam bentuk kredit atau pinjaman sehingga terdapat jelas sebagai pendapatan bank.

Lembaga keuangan merupakan bagian dari system keuangan dalam ekonomi modern yang melayani masyarakat pemakai jasa-jasa keuangan

(Latumaerissa,2011:40). Bank adalah anggota lembaga keuangan yang paling dominan, mampu memobilisasi dana, mengumpulkan dan mengalokasi dana dalam jumlah besar dibandingkan anggota lembaga keuangan lainnya (Silvanita, 2009:14). Industri perbankan merupakan salah satu wadah masyarakat dalam melakukan kegiatan simpan pinjam, dimana industry perbankan pun juga melalukan kegiatan perputaran dana dipasar modal demi berjalannya industri perbankan tersebut.

Seorang calon investor bersedia menyalurkan dananya melalui pasar modal disebabkan karena perasaaan aman akan berinvestasi dan tingkat harapan return (kembalian) yang akan diperoleh dari investasi tersebut. Menurut Gumanti (2011:53) “tingkat pengembalian investasi diartikan sebagai rate of return”.

Menurut Hartono (2003:109) “return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi dimasa yang akandatang.

Gumanti (2011:32) mengatakan bahwa “bila harga saham mengalami kenaikan, investasi akan dapat memperoleh capital gain bilamana investor mampu menjual saham lebih tinggi dibandingkan dengan pada saat membelinya”.

Semakin tinggi harga saham suatu perusahaan tersebut akan semakin diminati karena dianggap perusahaan tersebut memiliki kinerja yang bagus. Secara sederhana harga saham mencerminkan perubahan minat investor terhadap harga saham tersebut.

Fenomena Return Saham Pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2014-2017, mengalami penurunan seperti yang ditunjukkan pada tabel berikut ini:

Berdasarkan literature penelitian terdahulu banyak faktor yang dapat digunakan sebagai parameter untuk memprediksi return saham, namun pada penelitian ini hanya digunakan antara lain adalah earning per share, loan to deposit ratio, likuiditas, dan profitabilitas didalamnya.

Penelitian mengenai return saham telah banyak dilakukan penelitian seperti hasil penelitian yang dilakukan oleh peneliti-peneliti sebagai berikut:

Tabel 1.2 Research Gap

Sumber : Data diolehPeneliti

Earning per share (EPS) ataulaba per saham merupakan salah saturasio yang digunakan analisis untuk mengetahui tingkat laba yang diberikan terhadap pemegang saham.Menurut yang dikatakan Solechan (2009) “EPS yang tinggi menunjukkan bahwa perusahaan tersebut mampu memberikan tingkat

No Variabel Peneliti Hasil

1 Earning Per Share Adistya (2012) Berpengaruh Arista et al (2009) Tidak berpengaruh 2 Loan to Deposit Ratio Rahmi dan asna

(2006)

Berpengaruh Suardana dan risky

(2009)

Tidak berpengaruh

3 Likuiditas Budialim (2013) Berpengaruh

Sulaiman dan Handi (2008)

Tidak berpengaruh 4 Profitabilitas Dini et al (2006) Berpengaruh

Abrasier al (2011) Tidak berpengaruh

kesejahteraan yang lebih baik kepada pemegang saham dan sebaliknya EPS yang rendah adalah menunjukkan perusahaan gagal memberikan kesejahteraan sebagaimana yang diharapkan oleh pemegang saham”. Samahalnya dengan Gumanti (2011:343) “saham perusahaan yang tingkat pertumbuhan earningnya meningkat cenderung berkinerja lebih baik” Artinya, EPS yang tinggi menyebabkan harga saham juga semakin tinggi dan return yang diharapkan pun naik karena perusahaan dinilai oleh investor memiliki kinerja yang baik.

Loan to deposit ratio merupakan perbandingan total kredit terhadap pihak ketiga yang dihimpun oleh bank. LDR merupakan faktor yang cukup penting dalam menjalankan kegiatan usahanya, sehingga merupakan suatu keharusan untuk menjaga rasio LDR pada tingkat yang aman (sesuai dengan yang ditetapkan Bank Indonesia, yaitu 80% - 110%). LDR yang optimal, maka bank dalam menjalankan kegiatan usahanya akan selalu memperoleh keuntungan, kemudian dari pihak investor LDR dapat dijadikan acuan untuk menentukan strategi investasinya, semakin likuid suatu bank maka dapat disimpulkan kelangsungan bank tersebutakan berlangsung lama, dengan demikian investor akan tertarik untuk berinvestasi di bank tersebut karena yakin bahwa investasi yang ditanamkan akan selalu menghasilkan keuntungan bagi dirinya.

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendek (John. 2005). Hal ini membuat investor dapat menerima return yang tinggi dan sebaliknya. Rasio likuiditas menunjukkan kemampuan perusahaan dalam membayar kewajiban finansialnya dengan segera. Rasio ini berguna untuk

membayar tagihan yang takterduga. Apabila perusahaan tidak mampu membayar tagihan tersebut maka bias terancam mengalami kebangkrutan.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benarakan diterima dalam bentuk dividen.

Secara keseluruhan uraian latar belakang dan fenomena diatas, maka penulis tertarik melakukan penelitian yang berjudul “Pengaruh Earning per share, Loan to deposit ratio, likuiditas dan profitabilitas terhadap return saham pada perushaan perbankan yang terdaftar di Bursa Efek Indonesia”.

1.2 PerumusanMasalah

Apakah Earning per share, Loan to deposit ratio, Likuiditas, dan Profitabilitas berpengaruh baik secara parsial dan simultan terhadap Return Saham pada Perusahaan Perbankan di BEI tahun 2014-2017?

1.3 TujuanPenelitian

Penelitian ini bertujuan untuk mendapat bukti empiris mengenai pengaruh earning per share, loan to deposit ratio, likuiditas, dan profitabilitas terhadap return saham pada perusahaan perbankan di Bursa Efek Indonesia.

1.4 ManfaatPenelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Bagi peneliti

Peneliti ini menambah pengetahuan penelti mengenai earning per share, loan to deposit ratio, likuiditas, dan profitabilitas serta pengaruh terhadap return saham pada perusahaan perbankan di Bursa Efek Indonesia.

Penelitian ini juga dapat digunakan sebagai sarana peangplikasian ilmu yang telah diperoleh selama masa perkuliahan, khususnya dalam hal penelitian.

2. Bagi Investor

Penelitian ini bias dijadikan alat bantu analisis terhadap saham yang diperjual belikan di bursa melalui variabel-varieabel yang digunakan dalam penelitian ini sehingga para investor dapat memilih pilihan investasi yang dinilai paling tepat.

3. Bagi perusahaan perbankan

Penelitian ini dapat menjadi pertimbangan bagi perusahaan perbankan di Bursa Efek Indonesia dalam hal pengambilan keputusan, terutama dalam keputusan investasi dan operasional perusahaan.

4. Bagi peneliti selanjutnya

Penelitian ini dapat dijadikan referensi untuk penelitian selanjutnya yang berkenaan dengan pengaruh earning per share, loan to deposit ratio, likuiditas, dan profitabilitas serta pengaruhnya terhadap return saham dengan tujuan untuk mengembangkan ilmu pengetahuan, khususnya dibidang akuntansi.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Signalling Theory

Teori sinyal menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk (Hartono,2005:46). Signalling theory menjelaskan bahwa laporan keuangan pada dasarnya dimanfaatkan oleh perusahaan untuk memberi sinyal (baik positif maupun negatif) kepada para penggunanya.

Signalling theory juga dapat membantu mengurangi asimetri informasi antar perusahaan (agent), pemilik (principal), dan pihak luar perusahaan melalui laporan keuangan yang berkualitas. Untuk memastikan pihak-pihak berkepentingan tentang keandalan suatu laporan keuangan, dibutuhkan pihak independen yang dapat memberikan opini atas kualitas laporan keuangan yang disajikan manajemen. Menurut Scott (2009:405), “For signals, he cost would depend on the signal. If the firm voluntarily discloses a forecast of next year’s operations, this would be a signal that the firm is confident about its future.

Jika pengumuman informasi tersebut dianggap sebagai signal baik, maka investor akan tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham. Salah satu jenis informasi yang dikeluarkan perusahaan

adalah laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan keuangan maupun informasi tidak berkaitan dengan laporan keuangan

2.1.2. Return Saham

Saham merupakan bukti penyertaan kepemilikan pada suatu perusahaan.

Apakah itu perseroan terbatas atau perusahaan public (Gumanti,2011:31).

Saham juga dapat diartikan sebagai surat berharga yang menunjukkan kepemilikan seorang atau badna terhadap suatu perusahaan (Syahyunan,2013:200). Seorang calon investor melakukan investasi dalam bentik penamaan saham da tentunya selalu berharap memperoleh return saham yang besar. Menurut Gumanti (2011:53) “tingkat pengembalian investasi diartikan sebagai rate of return”.

Return atau tingkat keuntungan , yaitu merupakan tingkat keuntungan yang dinikmati atau diharapkan oleh pemodal atau investor atau investasi yang dilakukan. Return dapat berupa return realisasi yang sudah terjadi atau return ekspetasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa yang akan datang (Hartono,2013:109). Return realisasi atau return yang merupakan return dihitung berdasarkan data historis. Dalam mengukur kinerja perusahaan return realisasi ini penting digunakn sebagai dasar penentuan return dan risiko di masa yang akan datang. Sedangkan return ekspetasi adalah return yang diharapkan atau diinginkan yangdiperoleh oleh investor dimasa yang akan datang. Berbeda denga return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Komponen perhitungan return saham (total return) terdiri dari capital gain (loss) dan yield (dividen). Yield merupakan komponen return yang mencerminkan aliran khas atau pendapat yang diperoleh secara periodic dari suatu investasi. Sedangkan capital gain (loss) sebagai komponen kedua dari return merupakan kenaikan (penurunan) harga suatu surat berharga yang bisa memberikan keuntungan (kerugian) bagi investor. Dengan kata lain capital gain (loss) dapat diartikan sebagai perubahan harga sekuritas.

Return saham secara keseluruhan dapat dihitung dengan menggunakan rumus :

Pt - Pt – 1 + Dt

Pt-1 Dimana:

Pt =Harga saham pada bukan ke-t Pt -1 =Harga saham pada bulan ke t-1 Dt =Dividen pada bulan ke t

Namun mengingat tidak selamanya perusahaan membagikan dividen kas secara periodik kepada pemegang sahamnya. Menurut Jogiyanto ,(2012:206) return saham dapat dihitung sebagai berikut :

Pt-Pt-1 Pt-1

Dimana:

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya Return saham =

Return saham =

Investor akan termotivasi untuk melakukan investasi pada saat instrument yang diinginkan akan tercapai dengan pengharapan keuntungan investasi yang sesuai. Keuntungan merupakan harapan dari setiap pemodal atau investor. Tanpa adanya keuntungan yang diperoleh atas suatu investasi yang dilakukan, maka seorang pemodal atau investor tidak akan mau melakukan investasi yang tidak memberikan hasil. Pada dasarnya, setiap investasi jangka panjang maupun jangka pendek pasti memiliki tujuan yang sama yaitu memperoleh keuntungan yang disebut dengan return, baik secara langsung maupun tidak langsung.

2.1.3 Earning Per Share (EPS)

Earning dapat diukur menggunakan earning per share (laba per lembar saham). Earning per share atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan agi pemegang saham (Kasmir,2008:207). Adapun fungsi dari menghitung EPS adalah untuk mengukur besarnya laba yang diberikan kepada pemegang saham (Syahyunan,2013:95). Maka dari itu laba bersih sesusdah pajak harus dikurangi dengan deviden preferen stock. Earning per share (EPS) merupakan jumlah keuntungan yang diperoleh untuk setiap lembar saham biasa. Menurut yang dikatakan Solechan (2009) “EPS yang tinggi menunjukkan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang saham dan sebaliknya EPS yang rendah adalah menunjukkan perusahaan gagal meberikan kesejahteraan sebagaimana yang diharapkan oleh pemegang saham”.

Dengan demikian EPS menunjukkan kemampuan perusahaan dalam memperoleh laba yang diraih perusahaan kepada pemegang saham . Menurut Kieso , (2008:161) EPS dapat dirumuskan sebagai berikut:

Laba Bersih Jumlah Saham Beredar

Kemampuan sebuah perusahaan dalam menghasilkan laba bersih dalam per lembar saham merupakan indicator fundamental keuangan perusahaan yang nanti menjadi acuan para investor dalam memilih saham. Oleh karena itu, penilaian yang akurat dan cermat bisa meminimalkan resiko sekaligus membantu investor dalam meraih keuntungan.

2.1.4 Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio antara besarnya seluruh volume kredit yang disalurkan oleh bank dan jumlah penerimaan dana dari berbagai sumber. Pengertian lainnya LDR adalah rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas.

LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya. Rasio ini digunakan untuk mengukur tingkat likuiditas. Rasio yang tinggi menunjukkan bahwasuatu bank meminjamkan seluruh dananya (loan-up) atau realtif tidak likuid (illiquid).

Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan

EPS =

(Latumaerissa,1999:23). LDR disebut juga rasio kredit terhadap total dana pihak ketiga yang digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk kredit.

Penyaluran kredit merupakan kegiatan utama bank, oleh karena itu sumber pendapatan utama bank berasal dari kegiatan ini. Semakin besarnya penyaluran dana dalam bentuk kredit dibandingkan dengan deposit atau simpanan masyarakat pada suatu bank membawa konsekuensi semakin besarnya risiko yang harus ditanggung oleh bank yang bersangkutan.

Menurut Mulyono (1995:101), rasio LDR merupakan rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini semakin rendah pula kemampuan likuiditas bank (Dendawijaya, 2000:118). Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 85%. Namun batas toleransi berkisar antara 85%-100% atau menurut Kasmir (2003:272), batas aman untuk LDR menurut Menurut Surat edaran Bank Indonesia No. 13/24/DPNP tahun 2011 adalah maksimum 110 %. LDR dapat rumuskan:

Kredit

Dana Pihak Ketiga LDR = X 100%

Tujuan penting dari perhitungan LDR adalah untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan operasiatau kegiatan usahanya. Dengan kata lain LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

Penyebab LDR Rendah Seperti telah dijelaskan sebelumnya bahwa perbankan nasional pernah mengalami kemerosotan jumlah kredit karena diserahkan ke BPPN untuk ditukar dengan obligasi rekapitalisasi. Begitu besarnya nilai kredit yang keluar dari sistem perbankan di satu sisi dan semakin meningkatnya jumlah DPK yang masuk ke perbankan, maka upaya ekspansi kredit yang dilakukan perbankan selama sepuluh tahun terakhir sepertinya belum berhasil mengangkat angka LDR secara signifikan.

2.1.5 Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Rasio inilah yang dapat digunakan untuk mengukur seberapa llikuidnya suatu perusahaan. Jika perusahaan mampu memenuhi kewajibannya berarti perusahaan tersebut likuid, sedangkan jika perusahaan tidak mampu memenuhi kewajibannya berarti perusahaan tersebut ilikuid.

Adapun jenis-jenis likuiditas yaitu:

1. Current Ratio

Dalam rasio ini akan diketahui sejauh mana aktiva lancar perusahaan dapat digunakan untuk menutupi kewajiban jangka pendek atau hutang lancarnya.

Semakin besar perbandingan aktiva lancar dengan hutang lancar maka artinya perusahaan semakin tinggi pula kemampuan perusahaan dalam menutupi kewajiban hutang lancarnya. Pengertian Likuiditas, Menurut Surat edaran Bank Indonesia No. 13/24/DPNP tahun 2011 adapun rumus dari current ratio :

Aktiva lancar Utang Lancar

Apabila hasilnya menunjukkan Rasio lancar (current rasio) 1:1 atau 100% artinya aktiva lancar dapat menutupi kewajiban jangka pendek

dan akan lebih aman jika rasio lancar diatas satu atau diatas 100%

maka akan perusahaan akan mampu membayar hutang lancarnya tanpa mengganggu operasi perusahaan.

Tingginya Rasio lancar dapat menunjukkan adanya uang kas yang berlebihan dibandingkan dengan aktivitas atau kebutuhan atau adanya unsur aktiva yang rendah likuiditasnya seperti persediaan yang berlebihan.

Tingginya tingkat rasio juga dikhawatirkan akibat tidak digunakan secara secara efektif oleh perusahaan. sebaliknya tingkat rasio yang rendah maka lebih rentan tetapi menunjukkan bahwa aktiva telah digunakan dengan efektif.

Sebaiknya saldo kas dibuat sesuai dengan tingginya tingkat perputaran piutang dan persediaan agar tidak sia-sia

2. Quick Ratio

Rasio Lancar =

Rasio ini akan menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan menggunakan aktiva lancar atau tanpa memperhitungkan persediaan karena persediaan akan membutuhkan waktu yang lama untuk diuangkandibandingkan dengan asset lainnya.

Quick asset ini terdiri dari piutang dan surat-surat berharga. Jadi semakin besar rasio ini semakin baik.

Current Asset – Inventory

Utang Lancar (Current Liabilities)

Jika hasilnya mencapai 1:1 atau 100% maka ini akan berakibat baik jika terjadi likuidasi karena perusahaan akan mudah untuk menguangkan aktiva tersebut untuk membayar kewajibannya.

3. Cash Ratio

Rasio ini digunakan untuk mengukur besarnya uang kas yang tersedia untuk melunasi kewajiban jangka pendek yang ditunjukkan dari tersedianya dana kas atau setara kas contohnya rekening giro.

cash atau cash equivalent Utang lancar (current liabilities)

Jika hasil rasio menunjukan 1:1 atau 100% atau semakin besar perbandingan kas atau setara kas dengan hutang akan semakin baik . 4. Rasio perputaran kas (cash turnover ratio)

Rasio Cepat =

Rasio kas =

Rasio ini akan menunjukkan nilai relative antara nilai penjualan bersih terhadap kerja bersih. Modal kerja bersih merupakan seluruh komponen aktiva lancar dikurangi total utang lancar.

Rasio ini dihitung dengan cara membagi nilai penjualan bersih dengan modal kerja.

Penjualan Bersih Modal Kerja Bersih

Rasio ini menunjukkan seberapa besar penjualan untuk modal kerja yang dimiliki perusahaan.

5. Working Capital to Total Asset Ratio

Rasio ini dapat menilai likuiditas dari total aktiva dan posisi modal kerja.

Current Asset – Current Liabilities Total Asset

2.1.6. Profitabilitas

Rasio Profitabilitas (Profitability Ratio) adalah rasio atau perbandingan untuk mengetahui kemampuan perusahaan untuk mendapatkan laba (profit) dari pendapatan (earning) terkait penjualan, aset dan ekuitas berdasarkan dasar pengukuran tertentu. Jenis-jenis rasio profitabilitas dipakai untuk memperlihatkan seberapa besar laba atau keuntungan yang diperoleh dari kinerja suatu perusahaan yang memengaruhi catatan atas laporan keuangan yang harus sesuai dengan standar akuntansi keuangan.

Rasio Perputaran kas =

Working capital to total asset ratio =

1. Jenis-jenis Rasio Profitabilitas (Profitability Ratio)

Beberapa jenis rasio profitabilitas yang sering dipakai untuk meninjau kemampuan perusahan dalam menghasilkan laba yang dipakai dalam jenis jenis akuntansi keuangan antara lain Margin Laba Kotor (Gross Profit Margin), Marjin Laba Bersih (Net Profit Margin), Return on Assets (ROA), Return on Equity (ROE), Return on Sales (ROS), Return on Capital Employed (ROCE), Return on Investment (ROI) dan Earning Per Share (EPS). Berikut ini jenis-jenis rasio profitabilitas, pengertian analisis rasio keuangan beserta penjelasannya.

1. Marjin Laba Kotor (Gross Profit Margin)

Marjin Laba Kotor merupakan rasio profitabilitas untuk menilai persentase laba kotor terhadap pendapatan yang dihasilkan dari penjualan. Laba kotor yang dipengaruhi oleh laporan arus kas memaparkan besaran laba yang didapatkan oleh perusahaan dengan pertimbangan biaya yang terpakai untuk memproduksi produk atau jasa. Marjin Laba Kotor ini sering disebut juga dengan Gross Margin Ratio (Rasio Marjin Kotor). Gross profit margin mengukur efisiensi perhitungan harga pokok atau biaya produksi. Semakin besar gross profit margin semakin baik (efisien) kegiatan operasional perusahaan yang menunjukkan harga pokok penjualan lebih rendah daripada penjualan (sales) yang berguna untuk audit operasional. Jika sebaliknya, maka perusahaan kurang baik dalam melakukan kegiatan operasional. Rumus perhitungan laba kotor sebagai berikut.

Penjualan – Harga Pokok Penjualan Penjualan

2. Marjin Laba Bersih (Net Profit Margin)

Net Profit Margin atau Marjin Laba Bersih merupakan rasio profitabilitas untuk menilai persentase laba bersih yang didapat setelah dikurangi pajak terhadap pendapatan yang diperoleh dari penjualan. Marjin Laba Bersih ini disebut juga Profit Margin Ratio (Rasio Marjin Laba). Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Semakin tinggi Net profit margin semakin baik operasi suatu perusahaan. Net profit margin dihitung dengan rumus berikut ini.

Laba Bersih Setelah Pajak Penjualan

3. Rasio Pengembalian Aset (Return on Assets Ratio)

Tingkat Pengembalian Aset merupakan rasio profitabilitas untuk menilai persentase keuntungan (laba) yang diperoleh perusahaan terkait sumber daya atau total asset sehingga efisiensi suatu perusahaan dalam mengelola asetnya bisa terlihat dari persentase rasio ini. Rumus Rasio Pengembalian Aset sebagai berikut.

Laba Bersih Total Aset Gros Profit Margin =

Net Profit Margin =

ROA =

4. Return on Equity Ratio (Rasio Pengembalian Ekuitas)

Return on Equity Ratio (ROE) merupakan rasio profitabilitas untuk menilai kemampuan perusahaan dalam menghasilkan laba dari investasi pemegang saham perusahaan tersebut yang dinyatakan dalam persentase. ROE dihitung dari penghasilan (income) perusahaan terhadap modal yang diinvestasikan oleh para pemilik perusahaan (pemegang saham biasa dan pemegang saham preferen).

Return on equity menunjukkan seberapa berhasil perusahaan mengelola modalnya (net worth) sehingga tingkat keuntungan diukur dari investasi pemilik modal atau pemegang saham perusahaan.

ROE yaitu rentabilitas modal sendiri atau yang disebut rentabilitas usaha. Rumus Return On Equity sebagai berikut.

Laba Bersih Setelah Pajak Ekuitas Pemegang saham 5. Return on Sales Ratio (Rasio Pengembalian Penjualan)

Return on Sales merupakan rasio profitabilitas yang menampilkan tingkat keuntungan perusahaan setelah pembayaran biaya-biaya variabel produksi seperti upah pekerja, bahan baku dan lain-lain sebelum dikurangi pajak dan bunga. Rasio ini menunjukan tingkat keuntungan yang diperoleh dari setiap rupiah penjualan yang juga disebut Marjin Operasional (Operating Margin) atau Marjin Pendapatan Operasional (Operating Income Marjin). Berikut ini rumus untuk menghitung Return on Sales (ROS).

ROE =

Laba Sebelum Pajak dan Bunga Penjualan

6. Return on Capital Employed (Pengembalian Modal yang digunakan) Return on Capital Employed (ROCE) merupakan rasio profitabilitas yang mengukur keuntungan perusahaan dari modal yang dipakai dalam bentuk persentase (%). Modal yang dimaksud adalah Ekuitas suatu perusahaan ditambah kewajiban tidak lancar atau total asset dikurangi kewajiban lancar. ROCE mencerminkan efisiensi dan profitabilitas modal atau investasi perusahaan. Laba sebelum pengurangan pajak dan bunga dikenal dengan istilah ”EBIT” yaitu Earning Before Interest and Tax. Berikut ini 2 rumus Roce yang sering digunakan.

Laba Sebelum Pajak dan Bunga Modal Kerja

atau

Laba Sebelum Pajak dan Bunga (Total Aset – Kewajiban) 7. Return on Investment (ROI)

Return on investment merupakan rasio profitabilitas yang dihitung dari laba bersih setelah dikurangi pajak terhadap total aktiva. Return on investment berguna untuk mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan terhadap jumlah aktiva secara keseluruhan yang tersedia pad perusahaan. Semakin Return on Sales (ROS) =

ROCE

=

ROCE =

tinggi rasio ini berarti semakin baik kondisi suatu perusahaan.

Rumus Return on Investment berikut ini.

Laba Bersih Setelah Pajak Total Aktiva

8. Earning Per Share (EPS)

Earning per share merupakan rasio profitabilitas yang menilai tingkat kemampuan per lembar saham dalam menghasilkan laba untuk perusahaan. Manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat memperhatikan earning per share karena menjadi indikator keberhasilan perusahaan. Rumus earning per share sebagai berikut.

Laba Bersih Setelah Pajak – Dividen Saham Preferen Jumlah Saham Biasa yang Beredar

Hakikat akuntansi memang membutuhkan perhitungan yang akurat.

Rasio-rasio keuangan yang memuat rasio profitabilitas benar-benar dibutuhkan untuk memperhitungkan tingkat keuntungan perusahaan pada setiap periode.

2.2 Penelitian terdahulu

Berbagai penelitian telah dilakukan dalam menganalisis variable-variabel yang mempengaruhi return saham. Beberapa penelitian terdahulu telah dilakukan dengan berbagai hasil temuan antara lain:

Penelitian Stefanus, Jantje dan Ivonne (2014) dalam penelitiannya analisis rasio likuiditas, aktivitas, dan profitabilitas terhadap return saham perusahaan

ROI =

EPS =

wholesale yang terdaftar di bursa efek Indonesia. Dari hasil penelitian terdapat ROE berpengaruh signifikan terhadap return saham, CR tidak pengaruh signifikan terhadap return saham, dan asset turnover tidak pengaruh terhadap return saham

Penelitian Yeye dan Turyanto (2011) dalam penelitiannya reaksi signal rasio profitabilitas dan raso solvabilitas terhadap return saham perusahaan. Dari hasil penelitian menunjukkan DER terbukti berpengaruh positif dan signifikan terhadap return saham sedangkan EPS, NPM. ROA, dan ROE tidak berpengaruh terhadap return saham perusahaan manufaktur yang terdaftar di bursa efek Indonesia tahun 2006-2008.

Abdullah, Kamaruddin, Tarana, dan Rahat (2015) dalam penelitiannya The impact of financial leverage and market size on stock return on the Dhaka stock exchange: Evindence from selected stock in the manufacturing sector. Dari hasil penelitian menunjukkan financial leverage berpengaruh negatif terhadap return saham sedangkan market size berpengaruh signifikan positif terhadap return saham.

Anistia, Irni, dan Aldilla (2016) dalam penelitiannya The effect of profitability and inflation on stock return at Pharmaceutical Industries at BEI in the Period 2011-2014. Dari hasil penelitian menunjukkan ROA dan NPM secara parsial memiliki pengaruh signifikan terhadap return saham industry farmasi dan investor harus melihat ROA dan NPM dari laporan keuangan perusahaan karena mereka memiliki pengaruh signifikan terhadap return saham.

Bukit dan Herlando (2013) dalam penelitiannya pengaruh price book value, dividend payout ratio, return on equity, return on asset dan earning per share

terhadap return saham pada LQ 45. Dari hasil penelitian menunjukkan variable PBV, DPR, dan EPS yang berpengaruh positif terhadap return saham sedankan variable ROE berpengaruh positif namun tidak signifikan terhadap return saham dan variable ROA berpengaruh negative dan signifikan terhadap return saham.

Tabel 2.1

Review Penelitian Terdahulu

No Peneliti Variabel Hasil Penelitian

1 Susilowati dan Turyanto (2011)

Variabel independen:

Rasio Profitabilitas Rasio Solvabilitas Variabel dependen:

Return Saham

Hasil penelitian

menunjukkan DER terbukti berpengaruh positif dan signifikn terhadap return saham sedangkan EPS, NPM, ROA dan ROE tidak berpengaruh terhadap return saham manufaktur yang terdaftar di BEI tahun 2006- 2008

2 Bukit dan Herlando (2013)

Variabel Independen:

PBV DPR ROE ROA EPS

Variabel dependen:

Return Saham

Variabel PBV yang berpengaruh positif terhadap return saham Variabel DPR berpengaruh positif terhadap return saham Variabel ROE berpengaruh positif dan tidak signifikan terhadap return saham

3 Antara, sepang, saerang (2014)

Variabel Independen:

Rasio Likuiditas Rasio Aktivitas Rasio Profitabilitas Variabel dependen:

Return Saham

ROE berpengaruh signifikan terhadap return saham CR berpengaruh signifikan terhadap return sahamAssets turn over tidak berpengaruh terhadap return saham 4 Abdullah, Parvez

(2015)

Variabel independen:

Leverage Market size

Variable dependen:

Return Saham

Financial leverage berpengaruh signifikan negative terhadap returnsaham

Market size berpengaruhMarket size berpengaruh signifikan positif terhadap return saham 5 Nurhakim, Yunita

(2016)

Variabel Independen:

Profitabilitas

ROA dan NPM secara parsial memiliki pengaruh yang

No Peneliti Variabel Hasil Penelitian Inflasi

Variabel dependen:

Return Saham

signifikan terhadap return saham industri farmasi

Sumber : Data Diolah Peneliti

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerngkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu yang akan menghubungkan secara teoritis antara variabel- variabel penelitian dan dapat dijadikan dasar pengambilan keputusan agar keputusan yang diambil dapat lebih efektif.

Berdasarkan latar belakang masalah , tinjauan pustaka , dan tinjauan penelitian terdahulu, maka dapat dirumus kan kerangka konseptual penelitian pada gambar 2.1

Gambar 2.1 Kerangka Konseptual Earning Per Share

(X1)

Loan to Deposit Ratio (X2)

Likuiditas (X3)

Profitabilitas (X4)

Return Saham (Y) H1

H2

H3

H4

H5

2.3.1 Pengaruh Earning Per Share terhadap Return Saham

Earning per share (EPS) atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham (Kasmir, 2008:207). EPS yang tinggi menunjukkan bahwa perusahaan tersebut mampu memberikan timgkat kesejahteraan yang lebih baik kepada pemegang saham dan sebaliknya (Solechan, 2009). Jadi pada intinya nilai EPS untuk mengetahui tingkat keuntung (return) yang diperoleh dan menjadi pedoma bagi calon investor untuk menanamkan modalnya. Hal ini didukung oleh penelitian yang dilakukan oleh Adistya (2012), bahwa EPS berpengaruh terhadap Return Saham

2.3.2 Pengaruh Loan to Deposit Rasio Terhadap Return saham

LDR merupakan faktor yang cukup penting dalam menjalankan kegiatan usahanya, sehingga merupakan suatu keharusan untuk menjaga rasio LDR pada tingkat yang aman (sesuai dengan yang ditetapkan Bank Indonesia, yaitu 80% - 110%). LDR yang optimal, maka bank dalam menjalankan kegiatan usahanya akan selalu memperoleh keuntungan, kemudian dari pihak investor LDR dapat dijadikan acuan untuk menentukan strategi investasinya, semakin likuid suatu bank maka dapt disimpulkan kelangsungan bank tersebut akan berlangsung lama, dengan demikian investor akan tertarik untuk berinvestasi di bank tersebut karena yakin bahwa investasi yang ditanamkan akan selalu menghasilkan keuntungan bagi dirinya. Hal ini

juga didukung oleh penelitian yang dilakukan oleh Rahmi dan Asna (2006), bahwa LDR berpengaruh terhadap Return Saham.

2.3.3 Pengaruh Likuiditas terhadap Return Saham

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendek (John. 2005). Hal ini membuat investor dapat menerima return yang tinggi dan sebaliknya. Rasio likuiditas menunjukkan kemampuan perusahaan dalam membayar kewajiban finansialnya dengan segera. Rasio ini berguna untuk membayar tagihan yang tak terduga. Apabila perusahaan tidak mampu membayar tagihan tersebut maka bisa terancam mengalami kebangkrutan. Hal ini didukung oleh penelitian yang dilakukan oleh Budi Alim (2013), bahwa Likuiditas berpengaruh terhadap Return Saham.

2.3.4 Pengaruh Profitabilitas terhadap Return Saham

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen. Hal ini didukung oleh penelitian yang dilakukan oleh Dini (2006), bahwa Profitabilitas berpengaruh terhadap Return Saham

2.4 Hipotesis Penelitian

Menurut Rochaety (2007:31), “hipotesis penelitian merupakan anggapan peneliti terhadap suatu masalah yang sedang dikaji”. Berdasarkan kerangka konseptual diatas, maka hipotesis dari penelitian ini adalah:

H1: Earning Per Share berpengaruh secara parsial terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa efek Indonesia (BEI) periode tahun 2014-2017

H2: Loan to Deposit Ratio berpengaruh secara parsial terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2014-2017

H3: Likuiditas berpengaruh secara parsial terhadap return saham pada erusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2014- 2017

H4: Profitabilitas berpengaruh secara parsial terhadap return saham pada perusahaaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2014-2017

H5: Earning Per Share, Loan to Deposit Ratio, Likuiditas, dan Profitabilitas berpengaruh secara simultan terhadap Return Saham pada laporan keuangan tahunan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2014-2017.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam system penelitian ini adalah penelitian kausal atau hubungan seba akibat. Penelitian ini menunjukkan arah hubungan antara variable bebas dengan variable terikat., disamping mengukur kekuatan hubungannya (Sangadji dan Sopiah, 2010: 22). Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia melalui situs resmi BEI yaitu www.idx.co.id. Variabel yang digunakan dalam penelitian ini adalah earning per share, loan to deposit ratio, likuiditas , dan profitabilitas.

3.2 Tempat dan Waktu Penelitian

Tempat yang digunakan oleh peneliti adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Peneliti juga menggunakan data-data yang tersedia di Bursa Efek Indonesia (BEI) dilihat melalui laporan tahunan (annual report) perusahaan yang merupakan bagian dari sub sector perbankan yang telah diaudit oleh auditor independen. Waktu penelitian ini dimulai dari bulan Maret 2018 hingga yang tidak ditentukan.

3.3 Variabel Penelitian dan Defenisi Operasional

Penelitian ini menggunakan dua jenis variabel, yaitu variabel dependen/terikat dan variable independen/bebas. Variabel dependen/terikat adalah variabel utama yang menjadi perhatian utama peneliti dan menjadi faktor yang berlaku dalam

mempengaruhi variabel terikat, baik secara positif maupun negative (Sekaran,2006:115). Penelitian ini dilakukan untuk menganalisis faktor –faktor yang berpengaruh terhadap tingkat return saham yang dilakukan oleh perusahaan antara lain earning per share, loan to deposit ratio, likuiditas, dan profitabilitas.

Faktor-faktor ini digunakan sebagai variabel independen, sedangkan variable dependennya adalah return saham .

3.3.1. Variabel Independen

Variabel independen (variabel tidak terikat) variabel independen menurut Sugiyono (2004 : 3) adalah “variable yang menjadi sebab timbulnya atau berubahnya variable dependen (variable terikat)”.

Variabel independen yang digunakan dalam penelitian ini adalah:

a. Earning Per Share

Earning dapat diukur menggunakan earning per share (laba per lembar saham).Earning per share atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham (Kasmir,2008:207).

“EPS yang tinggi menunjukkan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang saham dan sebaliknya EPS yang rendah adalah menunjukkan perusahaan gagal meberikan kesejahteraan sebagaimana yang diharapkan oleh pemegang saham”.

Laba Bersih Jumlah Saham Beredar EPS =

b. Loan to Deposit Ratio

LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya.

Rasio ini digunakan untuk mengukur tingkat likuiditas. Rasio yang tinggi menunjukkan bahwasuatu bank meminjamkan seluruh dananya (loan-up) atau realatif tidak likuid (illiquid). Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan (Latumaerissa,1999:23).

LDR disebut juga rasio kredit terhadap total dana pihak ketiga yang digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk kredit.

Kredit Dana Pihak Ketiga c. Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Rasio inilah yang dapat digunakan untuk mengukur seberapa llikuidnya suatu perusahaan. Jika perusahaan mampu memenuhi kewajibannya berarti perusahaan tersebut likuid, sedangkan jika perusahaan tidak mampu memenuhi kewajibannya berarti perusahaan tersebut ilikuid.

LDR = X 100%

d. Profitabilitas

Rasio Profitabilitas (Profitability Ratio) adalah rasio atau perbandingan untuk mengetahui kemampuan perusahaan untuk mendapatkan laba (profit) dari pendapatan (earning) terkait penjualan, aset dan ekuitas berdasarkan dasar pengukuran tertentu.

Jenis-jenis rasio profitabilitas dipakai untuk memperlihatkan seberapa besar laba atau keuntungan yang diperoleh dari kinerja suatu perusahaan yang memengaruhi catatan atas laporan keuangan yang harus sesuai dengan standar akuntansi keuangan.

3.3.2 Variabel Dependen

Variabel dependen (variable terikat) merupakan variabel yang menjadi perhatian utama dalam sebuah pengamatan dan menjadi variable yang dipengaruhi atau dijelaskan oleh variable independen (Erlina, 2008:42).

Variable dependen dalam penelitian ini adalah return saham. Return saham merupakan pendapatan yang diperoleh oleh pemegang saham sebagai hasil dari investasinya di perusahaan tertentu.

Return saham dapat dihitung sebagai berikut : Pt-Pt-1

Pt-1

Return Saham

=

Tabel 3.1

Definisi Operasional Dan Pengukuran Variabel Penelitian

Variabel Definisi Operasional Indikator Skala

Return Saham

Keuntungan atau kerugian yang

diperoleh dari hasil investasi

Pt-Pt-1

Pt-1

Rasio

Earning Per Share

Bagian dari laba perusahaan yang dialokasikan ke setiap saham yang beredar

Laba Bersih

Jumlah Saham Beredar

Rasio

Loan to Deposit Rasio

Kemampuan bank dalam membiayai kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditas

Kredit Dana pihak ketiga

Rasio

Likuiditas kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya

Aktiva Lancar

Utang Lancar

Rasio

Profitabilitas kemampuan perusahaan untuk mendapatkan laba (profit) dari

pendapatan (earning) terkait penjualan, aset dan ekuitas

berdasarkan dasar pengukuran tertentu

Laba Bersih Total Aset

Rasio Return =

EPS =

LDR = X 100%

Rasio lancar =

ROA =

3.4 Populasi dan Sampel Penelitian

Populasi adalah suatu kelompok dari elemen penelitian , dimana elemen adalah unit terkecil yang merupakan sumber dari data yang diperlukan (Ginting dan Situmorang, 2008:128). Populasi dalam penelitian ini adalah perusahaan- perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2014- 2017 sebanyak 42. Sedangkan sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008:81). Pengambilan sampel pada penelitian ini adalah dengan menggunakan teknik purposive sampling yaitu pengambilan sampel berdasarkan suatu kriteria tertentu (Erlina,2008:83). Kriteria-kriteria yang digunakan pada penelitian adalah sebagai berikut:

1. Bank Umum yang telah terdaftar di Bursa Efek Indonesia (BEI) selama periode 2014-2017.

2. Bank umum yang telah terdaftar tersebut tidak mengalami delisting pada tahun 2014-2017

3. Bank umum yang menyediakan dan mempublikasikan laporan keuangan secara lengkap dan telah diaudit pada tahun 2014-2017

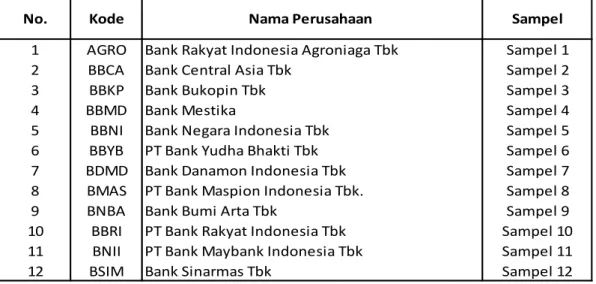

Dengan metode purposive sampling dalam pengambilan data sampel maka terdapat 26 (dua puluh enam) perusahaan sub sektor perbankan dari tahun 2014- 2017 yang mempublikasikan laporan tahunannya kepada publik. Total observasi yang ada dalam penelitian ini sebanyak 104 (Seratus empat) observasi . Adapun hasil sampel penelitian berdasarkan kriteria yang telah dibuat sebelumnya adalah sebagai berikut:

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No Nama Perusahaan Kriteria No.

Sampel 1 2 3

1 PT. Bank Agris Tbk - - - -

2 PT. Bank Artha Graha Internasional Tbk √ √ √ 1

3 PT. Bank Artos Indonesia Tbk - - - -

4 PT. Bank Bukopin Tbk √ √ √ 2

5 PT. Bank Bumi Artha Tbk √ √ √ 3

6 PT. Bank Central Asia Tbk √ √ √ 4

7 PT. Bank China Construction Bank Indonesia Tbk

√ √ √ 5

8 PT. Bank CIMB Niaga Tbk - - - -

9 PT. Bank Danamon Indonesia Tbk √ √ √ 6

10 PT. Bank Dinar Indonesia Tbk √ √ √ 7

11 PT. Bank Ganesha Tbk - - - -

12 PT. Bank Harda Internasional Tbk - - - -

13 PT. Bank Ina Perdana Tbk √ √ √ 8

14 PT. Bank Jtrust Indonesia Tbk - - - - 15 PT. Bank Mandiri (Persero) Tbk √ √ √ 9 16 PT. Bank Maspion Indonesia Tbk √ √ √ 10

No. Nama Perusahaan Kriteria No.

Sampel 1 2 3

17 PT. Bank Mayapada International Tbk - - - - 18 PT. Bank Maybank Indonesia Tbk √ √ √ 11

19 PT. Bank Mestika Dharma Tbk √ √ √ 12

20 PT. Bank Mega Tbk - - - 13

21 PT. Bank Mitraniaga Tbk √ √ √ 14

22 PT. Bank MNC International Tbk - - - - 23 PT. Bank Negara Indonesia Tbk √ √ √ 15

24 PT. Bank National Nobu Tbk - - - -

25 PT. Bank Nusantara Parahyangan Tbk √ √ √ 14

26 PT. Bank OCBC NISP Tbk √ √ √ 16

27 PT. Bank of India Indonesia Tbk √ √ √ 17

28 PT. Bank Pan Indonesia Tbk - - - -

29 PT. Bank Panin Dubai Syariah Tbk - - - - 30 PT. Bank Pembangunan Daerah Banten

Tbk

- - - -

31 PT. Bank Pembangunan Daerah Jawa Timur Tbk

√ √ √ 18

33 PT. Bank Permata Tbk √ √ √ 19

No. Nama Perusahaan Kriteria No.

Sampel 1 2 3

33 PT. Bank QNB Indonesia Tbk - - - -

34 PT. Bank Rakyat Indonesia (Persero) Tbk √ √ √ 20 35 PT. Bank Rakyat Indonesia Agrolestari

Tbk

- - - -

36 PT. Bank Rakyat Indonesia Agroniaga Tbk

√ √ √ 21

37 PT. Bank Sinarmas Tbk √ √ √ 22

38 PT. Bank Tabungan Negara (Persero) Tbk - - - - 39 PT. Bank Tabungan Pensiunan Nasional

Tbk

√ √ √ 23

40 PT. Bank Victoria International Tbk √ √ √ 24 41 PT. Bank Woori Saudara Indonesia 1906

Tbk

√ √ √ 25

42 PT. Bank Yudha Bakti Tbk √ √ √ 26

3.5 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif , yaitu data yang penggaliannya dilakukan melalui perhitungan , pengukuran , dan statistic.

Kesemuanya diaplikasikan pada patokan umum dan diukur dengan rumus yang berlaku (Ginting dan Situmorang , 2008 : 90). Sumber data yang digunakan adalah data sekunder. Data sekunder umumnya data primer yang telah diolah

lebih lanjut berbentuk catatan, table, grafik,diagram, dan sebagainya sehingga lebih informative jika digunakan oleh pihak lain. Sumber data sekunder diperoleh dari website Bursa Efek Indonesia, Saham OK , dan Yahoo Finance. Diperoleh hasil mengenai data perusahaan, laporan kinerja, laporan keuangan dan tahunan, dan harga saham . serta buku-buku referensi, website, dan literature ilmiah yang berhubungan dengan penelitian.

3.6 Metode Pengumpulan Data

Pengumpulan data dilakukan dengan studi pustaka yaitu dengan mengumpulkan dokumen-do

kumen yang diperoleh secara tidak langsung melalui media perantara yaitu internet. Peneliti menggunakan data dari laporan keuangan dan tahunan serta nilai harga saham perusahaan perbankan yang terdaftar di BEI yang dipublikasikan oleh www.sahamok.com ; www.idx.co.id ;dan www.yahoofinance.com

3.7 Teknik Analisis Data

Analisis data yang digunakan dalam penelitian ini menggunakan metode deskriptif kuantitatif. Metode ini dialakukan dengan cara mengumpulkan, mengolah dan menginterprestasikan hasil yang diperoleh. Adapun jenis uji yang digunakan dalam teknik analisis statistic ini adalah uji asumsi klasik, pengujian hipotesis , analisis regresi linear berganda.

3.7.1 Uji Asumsi Klasik

Uji pertama yang dilakukan dalam penelitian ini yaitu uji asumsi klasik.

Uji ini memiliki tujuan untuk mendapatkam nilai estimasi yang diperoleh memiliki nilai yang terbaik, linear, serta tidak bias. Maka data

yang digunakan dalam analisis regresi terlebih dahulu akan dilakukan uji normalitas, uji multikolinearitas, uji heterokedastisitas serta uji autokorelasi.

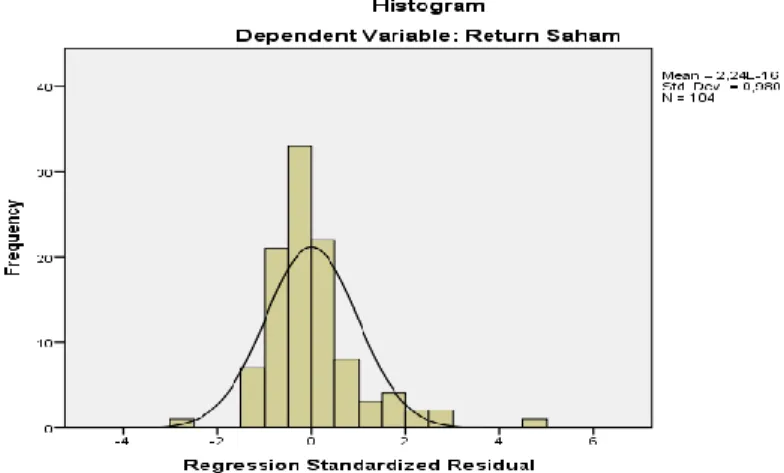

a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apa dalam model regresi, variable penggangu atau residual memiliki distribusi normal.

Uji ini digunakan untuk tahap awal dalam metode pemilah analisis data. Jika data berdistribusi normal maka digunakan statistic parametric dan jika tidak berdistribusi normal maka digunakan statistic non parametric. Normalitas dapat diketahui dengan cara melihat penyebaran data (titik) pada sumbu diagonal grafik atau melihat histogram dari nilai residunya.

Dasar dalam penentuan keputusan yaitu:

1. Jika data menyebar disekitar garis diagonal atau mengikut arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, mala model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal atau grafik histogram menunjukkan tidak normalnya distribusi data , maka model regresi tidak memenuhi asumsi normalitas. Peneliti juga menggunakan uji Kolmogorov Smirnov (K-S) dalam menguji noralitas data. Uji K-S dibuat dengan membuat hipotesis yaitu:

H0: Data residual berdistribusi normal Ha: Data residual tidak berdistribusi normal

Model regresi dikatakan baik jika data memiliki distribusi normal atau mendekati normal.

b. Uji Multikolinearitas

Menurut Ghozali (2009:88) “Uji ini bertujuan untuk mengetahui apakah model regresi ditemukan adanya kolerasi antar variable independen”. Model regresi yang baik jika antar variable independen tidak terdapat kolerasi. Multikolinearitas adalah keadaan dimananya timbul kolerasi antara variable independen dalam penelitian. Jika terjadi kolerasi sempurna dalam variable independen maka hal yang terjadi adalah:

1. Koefisien – koefisien tidak dapat dihitung

2. Nilai standar error setiap koefisien regresi menjadi tak terbatas Multikolinearitas juga bisa dilihat dari nilai tolerance dan juga nilai variance inflation factor (VIF) dan juga melihat matriks korelasi variable independen. Nilai yang biasanya dipakai untuk menentukan terdapat multikolinearitas adalah nilai tolerance 10 jika nilai masi termasuk dalam batas yang ditentukan maka model terbebas dari multikolinearitas.

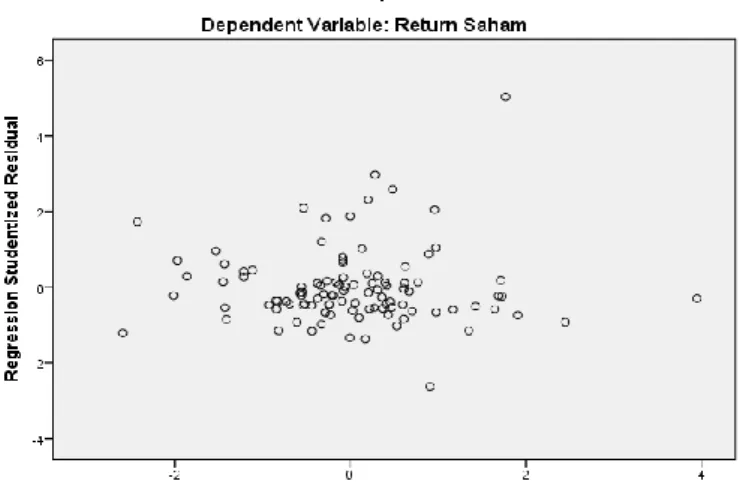

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual atau satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap , maka disebut Homokedastisitas dan jika beda Heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2009: 125).

Ada beberapa cara yang dapat dilakukan untuk melakukan uji heteroskedastisitas , yaitu uji grafikplot, uji park, uji glejser, dan uji white. Pengujian pada penelitian ini menggunakan grafik plot antara nilai prediksi variable dependen yaitu ZPRED dengan residual SRESID. Tidak terjadi heteroskedastisitas apabila tidak ada pola yang jelas , serta titik-titik menyebar atas dam dibawah angka 0 pada sumbu Y. (Ghozali,2009:139-143).

d. Uji Autokorelasi

Uji Autokolerasi dilakukan untuk mengetahui apakah pada model regresi linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Apabila terjadi autokorelasi maka akan menjadi suatu problem. Menurut Ghozali (2009:95), “Autokorelasi muncul karena adanya observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lain.

Kejadian ini ditemukan pada data yang bersifat time series namun pada data yang bersifat cross section, hal ini jarang ditemukan. Uji yang dilakukan untuk melihat ada atau tidaknya autokorelasi yaitu